食肉軟化剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 2.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食肉軟化剤市場分析

食肉軟化剤市場規模は、2025年の22億4,000万米ドル、2026年の23億3,000万米ドルから、2031年までに28億4,000万米ドルへと成長する見込みであり、2026年から2031年の予測期間中にCAGR 4.04%を反映しています。この成長は主に、大規模生産ラインにわたって均一なテクスチャーと品質を必要とする産業用食肉加工業者からの安定した需要によって牽引されています。日常の食事への加工肉の取り込みが増加していること、特に都市部においてその傾向が顕著であり、市場需要を押し上げています。このトレンドは、利便性重視の食品形態の採用が拡大し続けている南アジアおよび東南アジアで特に顕著です。また、メーカーがクリーンラベル製品の提供、バッチの一貫性、および操業効率のバランスを取ることを目指す中、植物由来および発酵由来の酵素への大きなシフトも市場で見られています。北米は、確立された加工肉産業に支えられ、引き続き主要市場であり続けています。しかし、アジア太平洋地域はクイックサービスレストランからの需要増加と産業用家禽加工の拡大に牽引され、最も速い成長を遂げると予想されています。成長ポテンシャルにもかかわらず、市場は依然として高度に断片化されており、進化する消費者および業界の需要を満たすために多数のプレーヤーが競合しています。

主要レポートのポイント

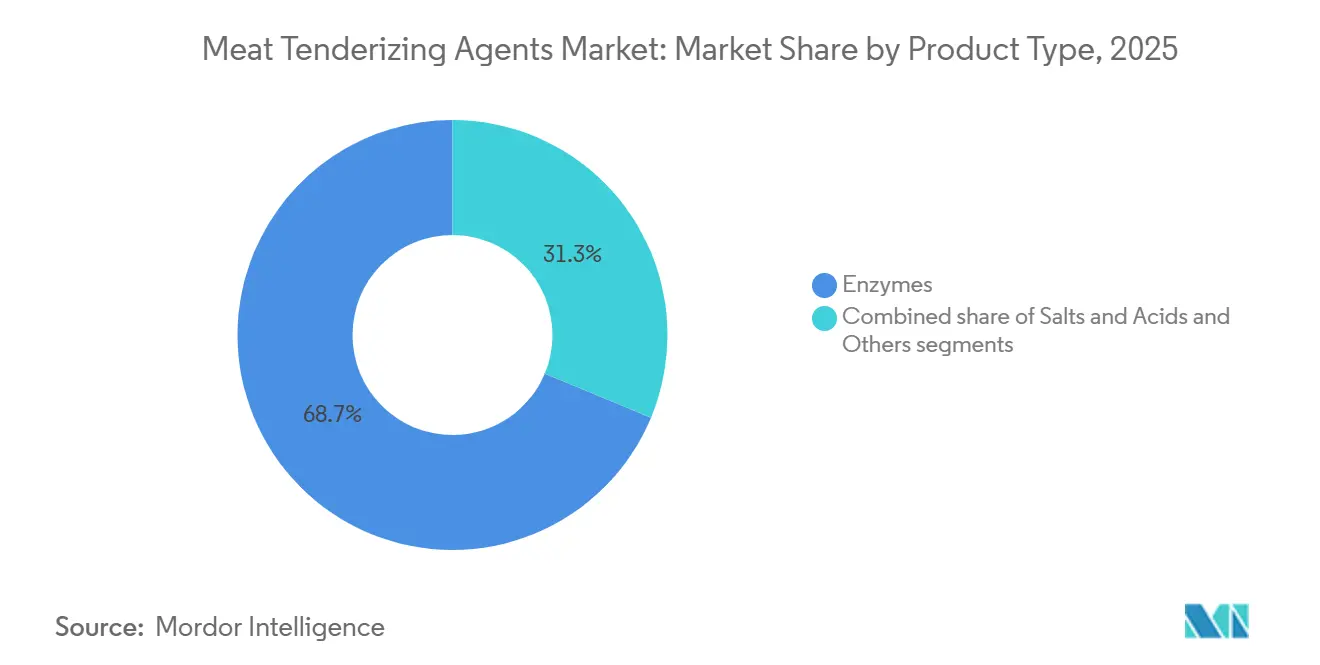

- 製品タイプ別では、酵素が2025年の収益の68.72%を占め、塩類および酸類は2031年にかけて6.51%の成長が予測されています。

- 原料別では、植物由来の製剤が2025年の需要の84.68%を占め、微生物由来の酵素は2031年にかけて6.32%の拡大が見込まれています。

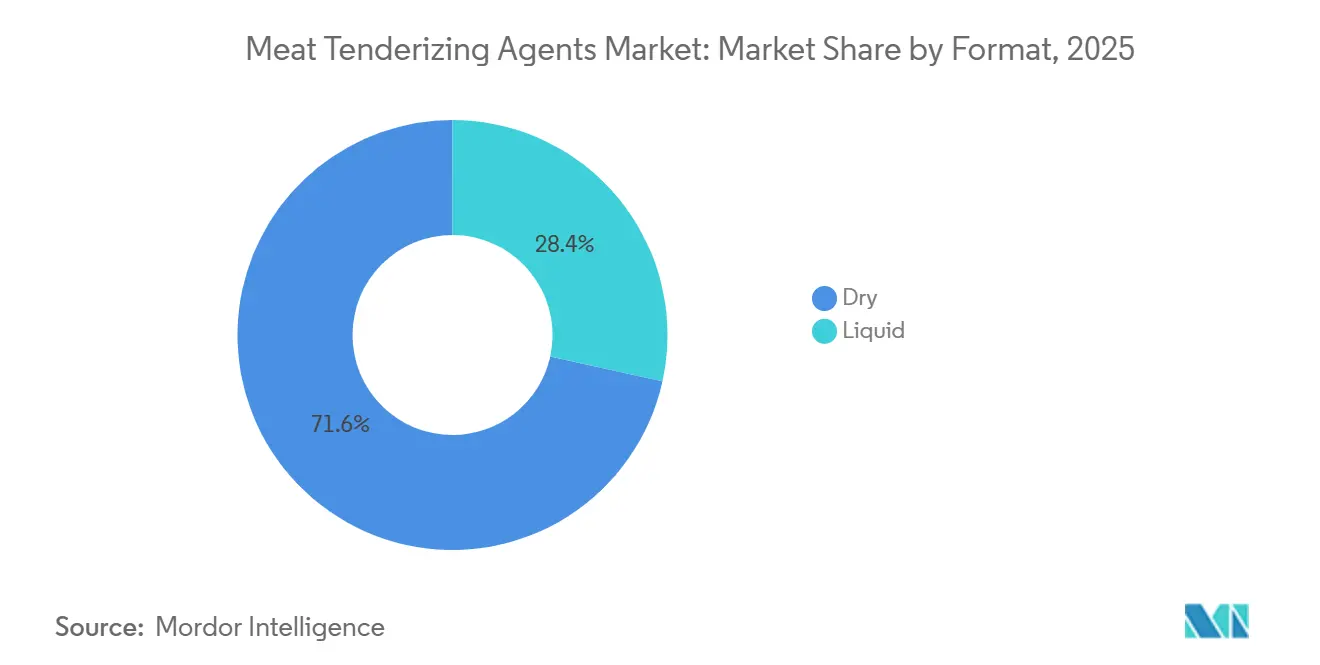

- 形態別では、乾燥製品が2025年の食肉軟化剤市場の71.55%を占め、液体形態は2031年にかけて6.24%の成長が期待されています。

- 用途別では、牛肉が2025年の需要の43.73%を占め、家禽は2031年にかけて6.46%の成長が予測されています。

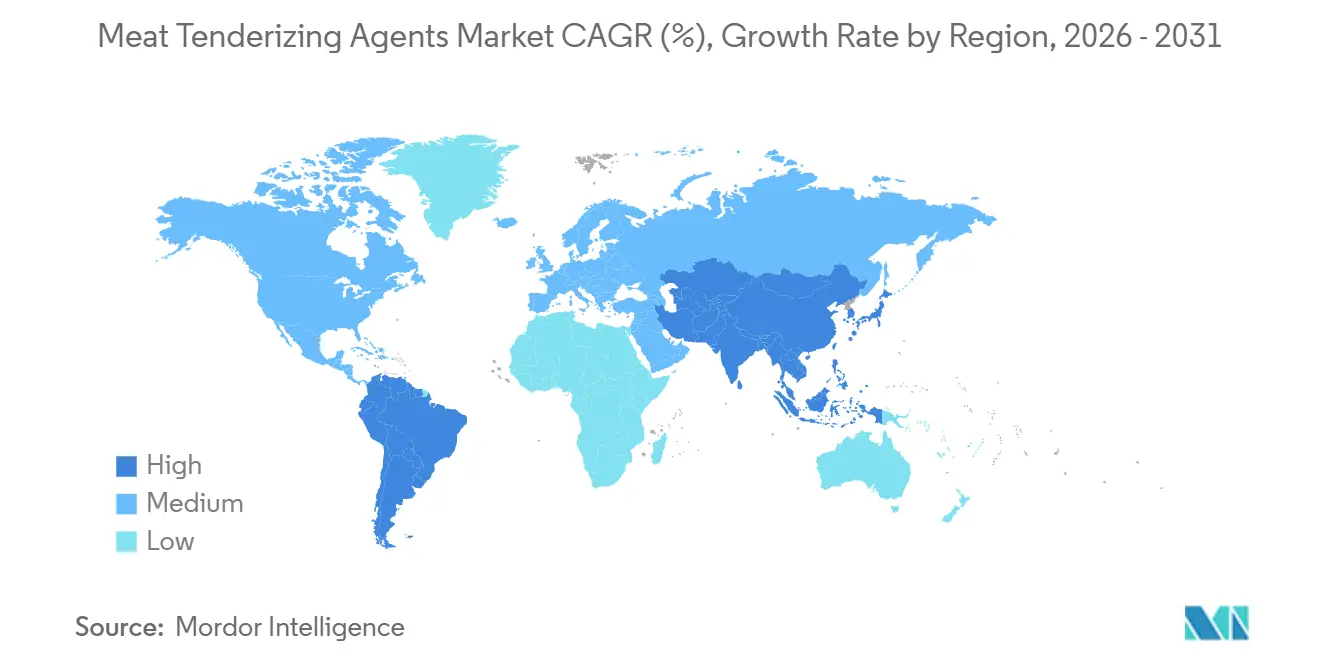

- 地域別では、北米が2025年の食肉軟化剤市場シェアの32.68%を占め、アジア太平洋は2031年にかけて6.75%の拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食肉軟化剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加工肉および利便性の高い食肉製品に対する需要の増加 | +1.5% | 世界全体;アジア太平洋およびラテンアメリカで最も高い強度 | 短期(2年以内) |

| 天然および酵素ベースの軟化ソリューションの採用拡大 | +0.8% | 北米および欧州 | 短期(2年以内) |

| 酵素技術および食肉加工技術の進歩 | +0.6% | 世界全体 | 中期(2~4年) |

| クリーンラベルおよび天然食品原料への需要 | +0.5% | 北米および欧州;アジア太平洋への波及 | 短期(2年以内) |

| 産業用食肉加工における酵素ベースの軟化に対する需要増加 | +0.4% | 世界全体;アジア太平洋の産業用加工業者に焦点 | 中期(2~4年) |

| マリネおよび付加価値食肉製品の生産 | +0.4% | アジア太平洋、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工肉および利便性の高い食肉製品に対する需要の増加

加工済み、調理済み、および利便性の高い食肉製品に対する需要の増加は、食肉軟化剤市場において著しい成長を牽引しています。都市化の進展、多忙なライフスタイル、クイックサービスレストランおよび組織化された小売チャネルの急速な拡大などの要因が、標準化された高品質の食肉製品への需要を押し上げています。国際食品情報評議会(IFIC)が実施した2025年食品・健康調査によると、米国人の約48%が利便性を食品・飲料の購買決定に影響を与える重要な要因として挙げています[1]出典:国際食品情報評議会、「2025年IFIC食品・健康調査」、ific.org。このトレンドは、調理が簡単なミールソリューションに対する消費者の嗜好の高まりを裏付けています。食肉軟化剤は、加工業者が食肉製品のテクスチャー、一貫性、および歩留まりを向上させるとともに、加工食品に一般的に使用される低品位の食肉カットの価値を高める上で重要な役割を果たしています。利便性重視のタンパク質製品に対する世界的な需要が高まる中、食肉メーカーは生産効率を最適化し製品品質を向上させるために軟化ソリューションをますます取り入れており、進化する消費者の期待に応えています。

クリーンラベルおよび天然食品原料への需要

クリーンラベルで天然由来の原料に対する消費者の嗜好の高まりが、世界の食肉軟化剤市場を牽引しています。この需要に応えるため、食肉加工業者はパパイン、ブロメライン、フィシンなどの植物由来の軟化剤をますます活用しており、これらは天然の原料から得られ、最小限の加工と認識しやすい原料へのトレンドに合致しています。このシフトは、消費者が食品表示の透明性を高く評価する欧州や北米などの地域で特に顕著です。2024年8月にScienceDirectに掲載された研究によると、欧州の消費者の78%が食品購入時に原材料リストを重要な要因と見なしていることが明らかになりました[2]出典:ScienceDirect、「食品保存のためのクリーンラベル代替品:新興トレンド」、sciencedirect.com。これは、購買決定に影響を与える原材料の透明性とクリーンラベル処方の重要性の高まりを裏付けています。その結果、効果的な機能性を発揮するだけでなく、天然の原料調達と強固なトレーサビリティを強調する食肉軟化剤への需要が高まっています。これらの要因は、メーカーが進化する消費者の期待に応えようとする中で、食肉加工業界全体でのこれらの製剤の採用拡大を牽引しています。

マリネおよび付加価値食肉製品の生産

マリネ、味付け、および付加価値食肉製品の生産増加は、世界の食肉軟化剤市場の成長に大きく貢献しています。食肉加工業者は、調理済みおよびマリネ済み食肉製品においてテクスチャーを向上させ、水分保持を改善し、一貫した品質を確保するために軟化剤にますます依存しています。北米食肉協会(NAMI)が発行した2026年食肉の力レポートによると、2026年3月時点で米国の消費者の45%が肉または家禽を使った食事をより多く準備しようと積極的に試みていると報告しています[3]出典:北米食肉協会、「売上が過去最高、米国人は肉を健康的でバランスの取れたライフスタイルの一部と見なす」、meatinstitute.org。肉料理への消費者の傾向の高まりは、メーカーが利便性の高い付加価値食肉製品の提供を多様化するよう促しています。その結果、これらの製品の生産量が増加し続けるにつれて、食肉軟化剤への需要はさらに成長すると予想されています。これらの製剤は、加工業者が製品品質を維持し、均一性を達成し、味と利便性に関する進化する消費者の期待に応えるために重要な役割を果たしています。

酵素技術および食肉加工技術の進歩

酵素開発における技術的進歩と現代の食肉加工技術は、食肉軟化剤市場において著しい成長を牽引しています。企業は、食肉の柔らかさを向上させ、加工効率を改善し、一貫した製品品質を確保し、過度な軟化の可能性を低減するために、酵素イノベーションにますます注力しています。AI駆動の酵素エンジニアリングや精密発酵などのバイオテクノロジーにおける最近のブレークスルーにより、産業用加工条件下での安定性、活性、および特異性が向上したプロテアーゼ酵素の開発が可能になりました。これらの進歩により、食肉加工業者はプレミアムおよび付加価値食肉製品の両方に対する需要の高まりに応えながら、精密な軟化結果を達成できるようになっています。高度な加工技術と高性能酵素ソリューションの採用が増加し続けるにつれて、特に商業用食肉加工用途において、特殊な食肉軟化剤への需要はさらに成長すると予想されています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食肉製品における化学添加物に関する消費者の懸念 | -0.3% | 世界全体;欧州および北米で最も顕著 | 短期から中期(1~3年) |

| 過度な軟化とテクスチャー劣化のリスク | -0.2% | 世界全体 | 中期(2~4年) |

| 厳格な食品安全および規制要件 | -0.4% | 欧州、北米 | 長期(4年以上) |

| 代替機械的軟化方法の利用可能性 | -0.2% | アジア、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食肉製品における化学添加物に関する消費者の懸念

食肉製品における添加物および加工助剤の使用に対する消費者の懐疑心は、世界の食肉軟化剤市場の成長に対する重大な障壁であり続けています。クリーンラベル食品への嗜好の高まりにより、消費者は原材料リストをより詳しく精査するようになり、過度に加工されているように見えたり、見慣れない成分を含む製品を避ける傾向があります。軟化剤がパパイヤやパイナップルなどの天然原料から得られる場合でも、不十分な表示と消費者の認識不足が受け入れへの躊躇につながる可能性があります。原材料の透明性に対するこの高まる需要は、食肉加工業者が処方慣行を見直し、より透明性の高い表示戦略を採用するよう促しています。その結果、サプライヤーは詳細な文書を提供し、トレーサビリティを確保し、消費者の期待に原材料を合わせるよう増大する圧力にさらされています。軟化剤の機能的な利点にもかかわらず、これらの課題は市場での採用を遅らせています。

過度な軟化とテクスチャー劣化のリスク

過度な軟化と望ましくないテクスチャー変化のリスクは、世界の食肉軟化剤市場にとって引き続き大きな課題です。酵素ベースの軟化剤は、過剰な酵素活性が商業基準を満たさない過度に柔らかいまたはドロドロした食肉テクスチャーなどの望ましくない結果につながる可能性があるため、加工中の正確な投与量と慎重な管理が必要です。この問題は、大規模生産にわたって一貫した製品品質を確保することが不可欠な産業用食肉加工において特に重要です。テクスチャー劣化の可能性は、処方プロセスを複雑にするだけでなく、追加の監視と品質管理措置を必要とし、それによってメーカーの操業コストを大幅に増加させます。その結果、多くの加工業者は高活性の軟化システムの採用に慎重であり続けており、不適切な適用に関連するリスクが利点を上回る可能性があるため、特定の市場セグメントでのより広範な使用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:酵素がリードし、塩類および酸類がコスト重視のプログラムで地位を確立

酵素は2025年の世界の食肉軟化剤市場にいて市場シェアの68.72%を占め、支配的な地位を確立しました。その広範な採用は、特に牛肉および豚肉において全体的な品質と一貫性を維持しながら柔らかさを大幅に向上させる産業用食肉加工における有効性に起因しています。酵素ベースのソリューションは、天然の風味プロファイルを変えることなくテクスチャーを改善する能力で高く評価されており、商業用食肉加工業務の不可欠な要素となっています。この優位性は、高品質の加工食肉製品に対する高まる需要を満たす上で酵素が果たす重要な役割を浮き彫りにしています。

塩類および酸類セグメントは、2031年にかけてCAGR 6.51%という最も速い成長が見込まれています。この成長は、その手頃な価格、加工システムへの統合の容易さ、および水分保持と全体的な食肉品質を向上させる能力によって牽引されています。これらの原料は、コスト制約と処方要件を遵守しながら生産効率を最適化する実用性において特に評価されています。その結果、塩類および酸類は、進化する消費者の嗜好と業界の需要を満たすために信頼性が高くコスト効率の良い軟化ソリューションを求める加工業者によってますます採用されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:植物由来のリーダーシップが維持され、発酵経済学が微生物の成長を強化

植物由来の軟化剤は2025年の世界の食肉軟化剤市場の84.68%を占め、業界における支配的な役割を浮き彫りにしています。主にパパイヤ、パイナップル、イチジクなどの天然原料から得られるこれらの製剤は、食肉の柔らかさを向上させる実証済みの能力で広く好まれています。商業用食肉加工における広範な入手可能性と確立された使用実績が、信頼性が高く持続可能なソリューションとしての地位を固めています。さらに、世界的な原料サプライチェーンとの適合性も、その広範な採用にさらに貢献しています。

微生物由来の酵素セグメントは、2031年の予測期間中に6.32%という最も速い成長率で拡大すると予測されています。この成長は、一貫した製品性能と安定したサプライチェーンへの需要増加によって牽引されています。発酵由来の酵素は、酵素特性のより高い制御、バッチ間の一貫性の向上、農業的要因への依存度の低減など、植物由来の原料に対して大きな利点を提供します。これらの利点により、微生物酵素は信頼性が高く効率的な軟化ソリューションを求める食肉加工業者にとって魅力的な選択肢となり、市場浸透を促進しています。

形態別:乾燥システムが現在の需要を支配し、液体形態が注入用途で拡大

2025年、乾燥形態は世界の食肉軟化剤市場において市場シェアの71.55%を占め、支配的な地位を確立しました。この優位性は主に、長い保存期間、取り扱いの容易さ、および保管・輸送コストの削減によるものです。乾燥処方は加工中の安定性が高く、調味料ブレンドや乾燥マリネにシームレスに統合できます。これらの特性により、産業用食肉加工業務において高くまれており、一貫した品質と効率を確保しています。

一方、液体形態セグメントは2031年にかけてCAGR 6.24%という最も速い成長が見込まれています。この成長は、商業用食肉加工施設における注入、タンブリング、ブライン・マリネーションシステムの採用増加によって牽引されています。液体軟化剤は優れた原料分散と食肉製品へのより深い浸透を提供し、柔らかさと水分保持の向上をもたらします。一貫した製品品質を維持しながら高スループット操業をサポートする能力が、大規模食肉メーカーの間でますます人気を高めています。

用途別:牛肉が中核的な用途として維持され、家禽が最も速い拡大をもたらす

2025年、牛肉は世界の食肉軟化剤市場において最大の用途セグメントとして浮上し、市場シェアの43.73%を占めました。牛肉加工における軟化剤の広範な使用は、主に特に硬い部位においてテクスチャー、柔らかさ、および全体的な食感品質を向上させる必要性によって牽引されています。産業用加工業者は、製品の一貫性を確保し消費者の期待に応えるためにこれらの製剤にますます依存しています。フードサービスおよび小売セクターにわたる牛肉に対する強い世界的需要は、このセグメントにおける食肉軟化剤の採用を引き続き牽引しています。

家禽セグメントは、その手頃な価格と栄養上の利点による消費増加に牽引され、2031年にかけてCAGR 6.46%という最も速い成長が見込まれています。加工業者は、マリネ済み、調理済み、および付加価値製品に軟化剤を組み込むことで家禽製品の品質と効率を向上させることに注力しています。これらの製剤は、家禽製品のテクスチャーを向上させ水分を保持する上で重要な役割を果たしています。さらに、利便性の高いタンパク質オプションへの需要増加と産業用家禽加工施設の拡大が、このセグメントの成長を大幅に牽引すると予想されています。

地域分析

北米は2025年の世界の食肉軟化剤市場において32.68%のシェアを保持し、最大の地域市場として支配的な地位を確立しました。この優位性は、地域の確立された食肉加工産業と加工済み、マリネ済み、および付加価値食肉製品に対する高い需要に起因しています。北米の食肉加工業者は、様々な食肉用途にわたってテクスチャー、一貫性、および生産効率を向上させるために軟化剤を広く使用しています。さらに、製品イノベーションと高度な加工技術への継続的な投資が、地域の市場成長見通しをさらに強化しています。

アジア太平洋地域は、2031年にかけてCAGR 6.75%という最も速いペースで成長すると見込まれており、最も急速に拡大する地域市場となっています。この成長は、食肉消費の増加、食品加工能力の拡大、および調理済みおよび利便性重視のタンパク質製品への嗜好の高まりによって促進されています。急速な都市化、進化する消費者ライフスタイル、フードサービスチャネルの成長などの要因が食肉軟化剤の採用を牽引しています。さらに、現代の食肉加工インフラへの多大な投資が地域の長期的な市場拡大を支援すると予想されています。

欧州は、成熟した食品加工セクターとプレミアム品質の食肉製品に対する強い需要に牽引され、食肉軟化剤の主要市場であり続けています。地域では、製品品質と機能性を向上させるクリーンラベル原料と高度な加工ソリューションへのシフトが高まっています。食品原料と酵素使用を規制する規制の枠組みが、市場開発とイノベーション戦略の形成において重要な役割を果たしています。一方、南米と中東・アフリカは、食肉加工活動の増加とこれらの地域における付加価値食肉製品に対する需要の高まりに支えられ、有望な市場として台頭しています。

競合環境

世界の食肉軟化剤市場は高度に断片化されており、AB Enzymes GmbH、Amano Enzyme Inc.、Archer Daniels Midland Company、Advanced Enzyme Technologies Ltd.、DSM-Firmenichなどの主要プレーヤーが存在しています。多数のグローバルおよび地域サプライヤーが酵素ベースおよび非酵素軟化ソリューションの幅広い品揃えを提供しており、高度に競争的な環境を生み出しています。企業は製品性能、用途の専門知識、処方の適応性、およびサプライチェーンの信頼性などの要因で競合しています。単一の支配的なプレーヤーが存在しないことが、ダイナミックで競争的な市場環境を確保しています。

イノベーションと製品差別化が市場における競争の重要な牽引力となっています。企業は、食肉のテクスチャーを向上させ、加工効率を改善し、一貫した品質を確保する高度な軟化ソリューションの開発にますます注力しています。さらに、進化する消費者の嗜好に応えるためのクリーンラベルおよび添加物削減処方への関心が高まっています。バイオテクノロジー、酵素研究、および特注の用途サポートへの投資が、市場プレーヤーが自社の地位を強化することを可能にしています。製品発売や地理的拡大を含む戦略的取り組みが、メーカーが市場リーチと技術的能力を拡大するのをさらに支援しています。

現代の食肉加工業務に合致した高度な軟化システムへの需要が高まっています。これらのシステムは、進化する業界要件との高い精度、一貫性、および適合性を提供することが期待されています。強固な研究開発能力、規制コンプライアンスの専門知識、および広範なグローバル流通ネットワークを持つ企業は、新興の機会を活用するのに有利な立場にあります。一方、地域および特定市場向けのメーカーは、地域市場のニーズに合わせたコスト効率の高いソリューションを提供することで効果的に競合し続けています。この競争的なダイナミクスは、予測期間を通じて市場の断片化した性質を維持すると予想されています。

食肉軟化剤業界リーダー

AB Enzymes GmbH

Amano Enzyme Inc.

Archer Daniels Midland Company

Advanced Enzyme Technologies Ltd.

DSM-Firmenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:AB Enzymesは、地域の流通ネットワークを強化し、商業構造を最適化することで、より良い地域顧客サポートと市場カバレッジを提供するため、メキシコ、中央アメリカ、カリブ海全域での事業を拡大しました。この取り組みには、食品およびベーキング用途向けの新たな流通パートナーシップが含まれており、同社が技術サービス能力を強化し、地域全体での成長を促進することを可能にしています。

- 2025年4月:Novonesis(ノボネシス)は、タイのラヨーンにあるMeihuaの発酵生産施設を約5,000万米ドルで取得する契約を締結しました。この買収により、東南アジアにおける製造拠点が強化され、生産能力の増加、サプライチェーンの強靭性の向上、および急速に成長するアジア市場へのアクセス改善を通じて、同社の長期成長戦略に合致しています。

- 2026年4月:Kerryは、アイルランドのカリガリンにあるバイオテクノロジー製造拠点を拡張し、乳糖フリーおよび糖質削減乳製品に対する世界的な需要の高まりに対応するため、産業規模のラクターゼ酵素生産能力を大幅に増強しました。

- 2025年7月:Griffith Foodsは、スロークック用途において柔らかさを向上させ調理時間を最大25%短縮するクリーンラベルの食肉軟化剤「OptiTender Marinade」を発売しました。この製品は従来の酵素ベースの軟化剤に代わる天然の代替品を提供し、食肉加工業者がバリューカットの品質を向上させながら、クリーンラベル食肉製品に対する需要の増加に対応することを可能にしています。

世界の食肉軟化剤市場レポートの範囲

食肉軟化剤とは、筋繊維や結合組織を分解することで食肉の柔らかさ、テクスチャー、および全体的な品質を向上させる原料、酵素、酸、塩などの物質です。世界の食肉軟化剤市場は、製品タイプ、原料、形態、用途、および地域別にセグメント化されています。製品タイプに基づき、市場は酵素、塩類および酸類、その他にセグメント化されています。原料に基づき、市場は植物由来と微生物由来に分類されています。形態に基づき、市場は乾燥と液体に分類されています。用途に基づき、市場は牛肉、豚肉、家禽、水産物、その他にセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。市場予測は金額(米ドル)ベースで提供されています。

| 酵素 | パパイン |

| ブロメライン | |

| フィシン | |

| その他 | |

| 塩類および酸類 | |

| その他 |

| 植物由来 |

| 微生物由来 |

| 乾燥 | 粉末 |

| 顆粒 | |

| 液体 |

| 牛肉 |

| 豚肉 |

| 家禽 |

| 水産物 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 酵素 | パパイン |

| ブロメライン | ||

| フィシン | ||

| その他 | ||

| 塩類および酸類 | ||

| その他 | ||

| 原料別 | 植物由来 | |

| 微生物由来 | ||

| 形態別 | 乾燥 | 粉末 |

| 顆粒 | ||

| 液体 | ||

| 用途 | 牛肉 | |

| 豚肉 | ||

| 家禽 | ||

| 水産物 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに食肉軟化剤セクターの予想される価値はいくらですか?

2026年の23億3,000万米ドルから上昇し、2031年までに28億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.04%で成長する見込みです。

食肉軟化剤の現在の需要をリードしている製品タイプはどれですか?

酵素が需要をリードしており、2025年の収益の68.72%を占めています。これは、産業用牛肉および豚肉の軟化プログラムの中心であり続けているためです。

食肉軟化用途において最も速く成長している原料カテゴリーはどれですか?

微生物由来の酵素は、発酵がより優れたバッチ一貫性と農作物リスクの低減を提供するため、2031年にかけて6.32%という最も速い成長が見込まれています。

なぜ家禽がこれほど重要な成長分野になっているのですか?

産業用ブロイラー加工が高スループットで一貫したテクスチャーを必要とし、自然な熟成時間だけに頼ることがでないため、家禽は2031年にかけてCAGR 6.46%で成長すると予測されています。

最終更新日: