米国ミートエキス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

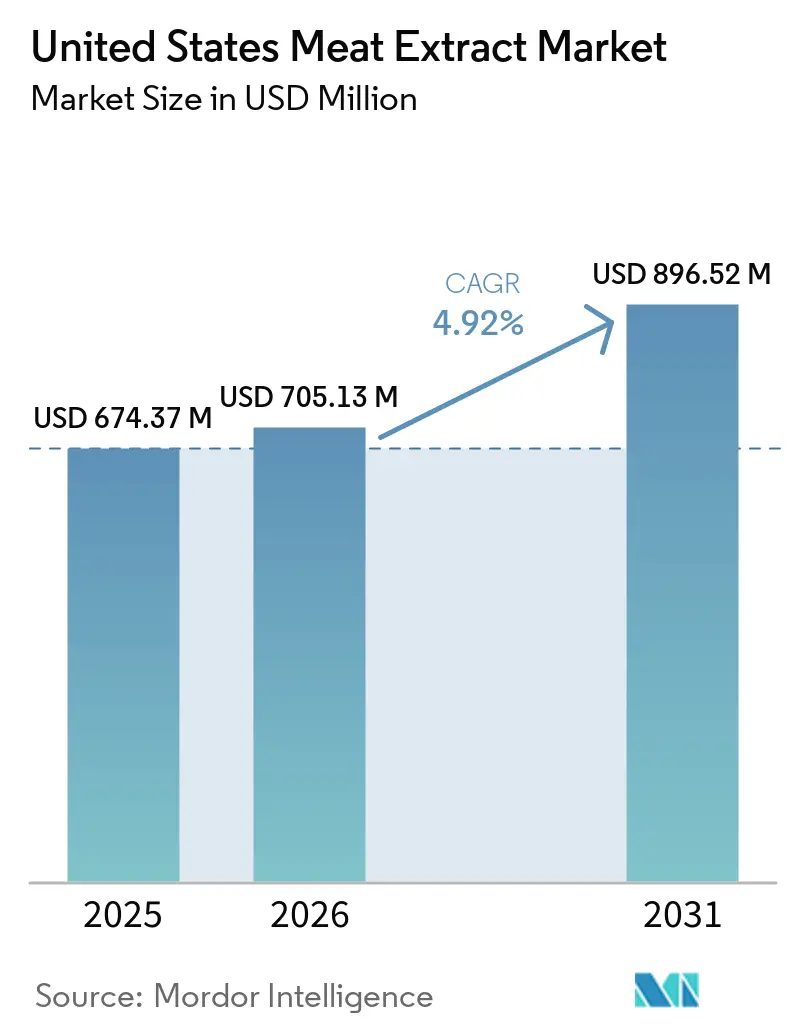

| 基準年の市場規模 (2025) | 674.37 百万米ドル |

| 市場規模 (2026) | 705.13 百万米ドル |

| 市場規模 (2031) | 896.52 百万米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ミートエキス市場分析

米国ミートエキス市場規模は、2025年の6億7,437万米ドルから2026年には7億513万米ドルに成長し、2026年から2031年にかけてCAGR4.92%で2031年までに8億9,652万米ドルに達すると予測されています。米国では、消費者の食の嗜好の変化と科学的応用における進歩に牽引され、ミートエキス市場が著しい成長を遂げています。この成長は、利便性の高い加工食品への需要増加、フードサービスチェーン全体での一貫した風味プロファイルの必要性、およびミートエキスが培養培地の支援と培養タンパク質の開発において重要な役割を果たすバイオテクノロジーにおける応用拡大によって支えられています。米国農務省経済調査局によると、米国における一人当たりの赤身肉および家禽の利用可能量は2026年までに227ポンドに達すると予測されています[1]出典:米国農務省経済調査局、2025年および2026年における一人当たりの赤身肉および家禽の利用可能量は増加見込み、

ers.usda.gov。この見込まれる利用可能量により、米国の生産者は原材料の安定供給を維持し、輸入に大きく依存するヨーロッパやアジア太平洋地域と比較して、コスト効率とトレーサビリティの面で競争上の優位性確保しています。同時に、クリーンラベル再処方のトレンドが、天然のうま味風味増強剤としてのミートエキスの重要性を強化しており、透明性のある非遺伝子組み換え生物風味ソリューションに対する消費者需要と合致しています。これらの要因が総合的に、ミートエキスを伝統的な料理用途と最先端のタンパク質ノベーションを橋渡しする重要な構成要素として位置づけています。

主要レポートのポイント

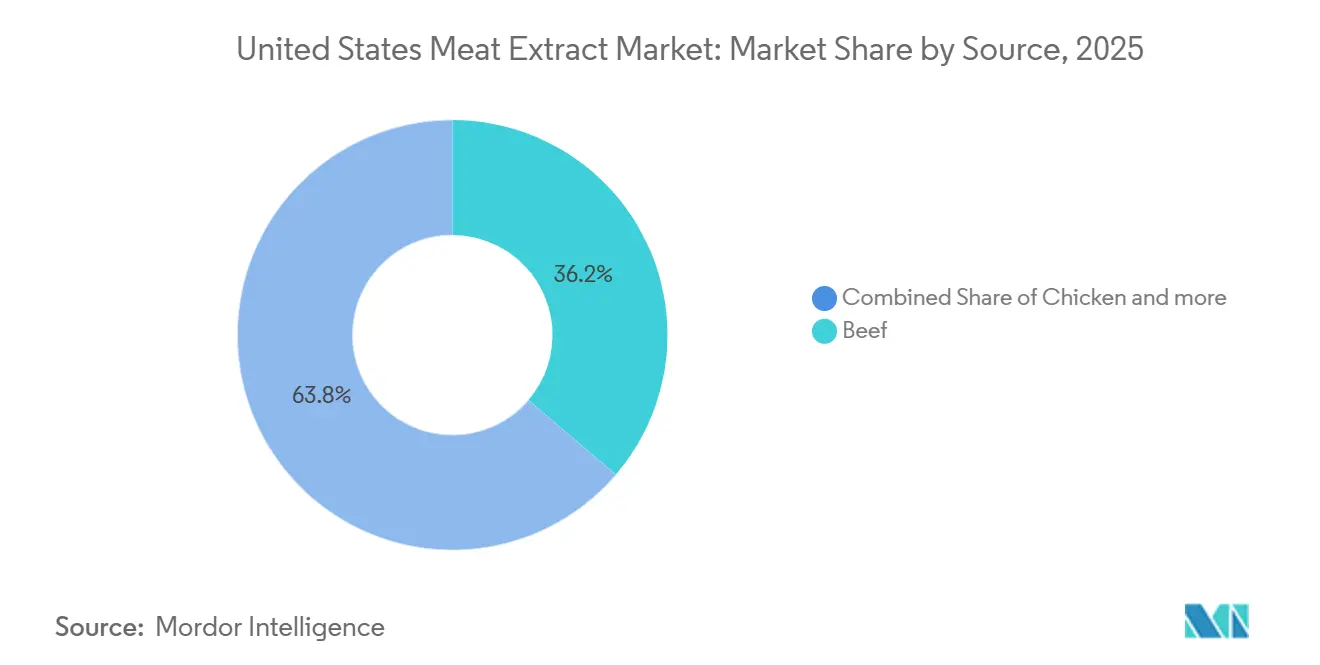

- 原料別では、牛肉が2025年に36.24%のシェアで米国ミートエキス市場をリードし、鶏肉は2026年から2031年にかけて最も速いCAGR6.13%を記録すると予測されています。

- 形態別では、粉末が2025年に45.75%のシェアを維持し、液体濃縮物は2031年までにCAGR6.87%で拡大すると予測されています。

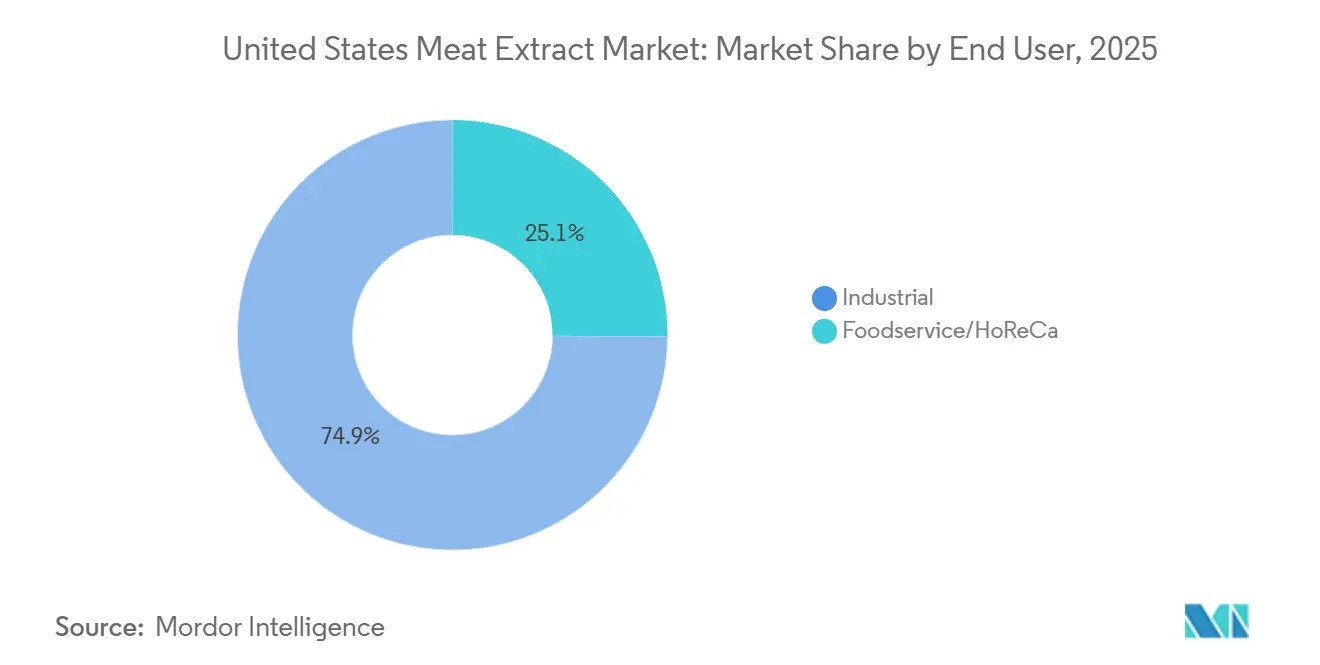

- エンドユーザー別では、産業用が2025年の売上高の74.89%を占めていますが、フードサービス/HoReCaは2031年までに7.01%で最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ミートエキス市場のトレンドとインサイト

ドライバー影響テーブル*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多忙なライフスタイルが利便性食品および即食食品の消費を促進 | +1.1% | 全国的、高密度都市圏(北東部、西海岸、サンベルト)に集中 | 短期(2年以内) |

| タンパク質中心のウェルネストレンドが食肉由来原料への需要を強化 | +0.9% | 全国的、フィットネス志向市場(西海岸、南東部)で最も強い | 中期(2〜4年) |

| 一貫した風味プロファイルを求めるフードサービスチェーンの成長 | +1.1% | 全国的、QSR密度の高いサンベルトおよびマウンテンウェスト市場が主導 | 短期(2年以内) |

| プレミアムペット栄養運動が食肉ベースの風味原料の使用を促進 | +0.7% | 全国的、北東部および太平洋岸北西部でプレミアム採用が最も高い | 中期(2〜4年) |

| 堅調なライフサイエンスおよび研究活動が培養培地への需要を強化 | +0.8% | 全国的、バイオテクノロジーハブ(ボストン、サンフランシスコベイエリア、リサーチトライアングル)に集中 | 長期(4年以上) |

| 豊かなうま味体験に対する消費者の嗜好がミートエキスの応用を促進 | +0.6% | 全国的、多文化都市圏での早期普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多忙なライフスタイルが利便性食品および即食食品の消費を促進

米国の家庭が利便性をますます優先するにつれ、ミートエキス市場は著しい成長を遂げています。即食・加熱調理済み製品へのこの移行は、主にミートエキスから得られる標準化された風味ベースへの需要を増幅させています。全米レストラン協会の2025年レストラン産業現状レポートによると、米国のフードサービス売上高は2025年までに1兆5,000億米ドルに達すると予測されており、大きな市場機会を示しています[2]出典:全米レストラン協会、2025年のレストラン産業は成長に向けて準備完了、

restaurant.org。デリバリー、テイクアウト、ドライブスルーサービスを含むオフプレミスダイニングの台頭が、商業厨房向けに調整された常温保存可能なポーションコントロール形態の需要を促進しています。同時に、ミールキットサービスと産業用スープ生産の拡大が、サプライヤーに対して認定された用途別製品グレードの開発を迫る二重の圧力をかけています。これらの市場ダイナミクスは、現代の食品イノベーションの進化する需要を満たす上でのミートエキスの重要な役割を強調しています。

タンパク質中心のウェルネストレンドが食肉由来原料への需要を強化

米国ミートエキス市場は、パレオダイエット、ケトジェニックダイエット、高タンパク質食事フレームワークなどのタンパク質重視の食事トレンドの採用増加に牽引され、大きな変革を遂げています。これらのトレンドは、従来は合成香料に依存していた包装食品への食肉由来原料の使用を標準化しています。国際食品情報評議会(IFIC)によると、高タンパク質ダイエットとマインドフルイーティングは2025年に米国で最も普及した食事パターンとして浮上し、調査回答者のそれぞれ23%と19%がこれらの実践に従っています[3]出典:国際食品情報評議会(IFIC)、2025年IFIC食品・健康調査、

ific.org。濃縮されたアミノ酸とグルタミン酸プロファイルで知られるミートエキスは、機能性栄養のナラティブとシームレスに合致し、小売チャネル内でのプレミアムポジショニングを可能にします。従来の料理用途を超えて、これらのエキスはスポーツ栄養や食事代替製品においても利用が増加しており、規制上の表示要件に準拠した本物のタンパク質源として機能しています。ウェルネス志向の用途へのこの多様化は、需要を広げるだけでなく、消費者が加工された代替品よりも天然で認識可能なタンパク質源をますます好むにつれて、生産者の価値提案を高めます。その結果、ミートエキスは風味、機能性、健康の交差点に戦略的に位置づけられ、日常的な食事消費と専門的な栄養カテゴリーの両方にわたってその関連性を強化しています。

一貫した風味プロファイルを求めるフードサービスチェーンの成長

米国では、フードサービスチェーンの拡大がミートエキスへの需要を大幅に促進しています。フードサービス事業者は、クイックサービスレストラン(QSR)やファストカジュアルダイニング施設の広大なネットワーク全体で一貫した風味プロファイルを提供することに注力しています。液体濃縮物やペースト形態を活用することで、これらの事業者は提供内容を標準化し、生鮮ストック調製のばらつきや不安定な調理技術への依存を低減できます。このアプローチにより、均一な味を確保しながら運営効率を最適化します。全米レストラン協会によると、米国のフードサービスセクターは2025年に20万件以上の純新規雇用を追加しました。この運営能力の成長は、ミートエキスの調達増加に直接つながります。さらに、クラウドキッチンやゴーストキッチンネットワークの台頭がこのトレンドをさらに加速させています。これらの高スループット運営モデルは、自動ディスペンシングシステムとシームレスに統合する標準化された投入物に大きく依存しています。これらの発展は総合的に、現代のフードサービス産業における風味の一貫性の重要性を強調し、ミートエキスをメニューを効率的に拡大し多様な消費者の期待に応えるための不可欠なツールとして位置づけています。

プレミアムペット栄養運動が食肉ベースの風味原料の使用を促進

米国では、プレミアムペット栄養トレンドがミートエキス市場に大きな変化をもたらしています。ペットの人間化が進むにつれ、高品質な食肉ベースの風味原料への需要が高まっています。ペットフードメーカーは現在、人間用グレードまたは米国農務省(USDA)検査済みのタンパク質投入物を優先しており、これにより商業的に実行可能なエキスの品質基準が引き上げられ、低仕様サプライヤーの機会が減少しています。このシフトにより、ペットフードセグメントに対応する鶏肉および豚肉エキスの生産者が人間用食品市場にも参入できるようになります。このデュアルマーケット戦略は運営効率を高め、規制遵守への投資を正当化します。その結果、ミートエキスは信頼性の高い風味増強剤としてだけでなく、機能性タンパク質源としても認識を高めており、ペット栄養と人間用食品イノベーションの両方における重要性を示しています。さらに、このトレンドは製品の透明性に対する消費者の信頼を強化し、トレーサビリティと検査基準が購買決定における重要な要素となっています。全体として、この動きはミートエキスをプレミアム市場セグメント内に位置づけており、品質保証とカテゴリー横断的な汎用性が長期的な成長可能性の主要ドライバーとなっています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性およびフレキシタリアン食への消費者シフトの加速 | −0.5% | 全国的、太平洋岸および北東部都市圏で最も顕著 | 中期(2〜4年) |

| 家畜および原材料価格の変動性 | −0.4% | 全国的;単一原料タンパク質に依存する地域(例:中西部牛肉ベルト)で増幅 | 短期(2年以内) |

| 鳥インフルエンザおよび家畜疾病の繰り返し発生 | −0.5% | 全国的、主要家禽生産州(アイオワ州、インディアナ州、オハイオ州、テキサス州)に集中 | 短期(2年以内) |

| 厳格な食品安全および規制遵守要件 | −0.3% | 全国的、より厳格な表示基準を持つ州でコンプライアンスコストが高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性およびフレキシタリアン食への消費者シフトの加速

米国では、植物性およびフレキシタリアン食への消費者移行の増加により、ミートエキス市場が課題に直面しています。このトレンドは、特にスープ、調味料、スナックコーティングなどの小売カテゴリーにおいて、動物由来原料への市場依存度を低下させています。植物性肉代替品はまだ直接的な代替品にはなっていませんが、より重大な課題は酵母エキスや発酵由来のうま味化合物への投資増加から生じています。これらの代替品は、動物性表示を必要とせずに風味の深みを再現します。この間接的な競争は利益率に圧力をかけ、ミートエキス生産者が本物の風味プロファイル、検証済みのタンパク質含有量、透明なクリーンラベル表示によって差別化する必要性を生じさせています。フレキシタリアン運動が製品イノベーションに影響を与え続ける中、ミートエキスサプライヤーは、これらの進化する代替品に直面して買い手の嗜好を維持するために、製品の天然由来と栄養価を強調することが重要になります。

鳥インフルエンザおよび家畜疾病の繰り返し発生

米国ミートエキス市場では、鳥インフルエンザやその他の家畜疾病の繰り返し発生が重大な課題をもたらし、原材料供給パイプラインを混乱させ、サプライチェーン内に変動性を生み出しています。家禽エキスの生産は特に影響を受けており、疾病の発生が群れの規模を縮小し、重要な原料へのアクセスを制限します。鳥インフルエンザが乳牛に波及した最近の事例は、種間疾病伝播の全身的リスクをさらに強調し、家禽と牛の両方の原材料源への同時混乱に関する懸念を高めています。七面鳥エキスのサプライチェーンは特に脆弱であり、米国農務省(USDA)の2025年家畜見通しでは、高病原性鳥インフルエンザ(HPAI)により約200万羽の七面鳥が失われると予測されています。これにより、すでにニッチな原材料セグメントの制約が悪化し、七面鳥の価格が広範な食肉カテゴリーの価格を大幅に上回る水準に押し上げられています。これらの課題は、レジリエンス戦略の重要な必要性を浮き彫りにしています。生産者はサプライの継続性を確保するために、複数種の調達と地理的多様化をますます採用しています。さらに、産業バイヤーはサプライチェーンのセキュリティとトレーサビリティをより重視しており、堅固なリスク管理慣行が長期的なサプライヤー関係を育む上での主要な差別化要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:牛肉が数量を支え、鶏肉が成長曲線を再形成

2025年、牛肉は米国ミートエキス市場の礎としての地位を固め、36.24%のシェアを占めました。その優位性は主に、スープ、ブイヨン、調味ブレンドにおける不可欠な役割に起因しています。グルタミン酸が豊富な牛肉は独特のうま味の深みをもたらし、伝統的な料理におけるその地位を確固たるものにしています。しかし、牛肉が市場をリードする一方で、その優位性は供給の制限と消費者嗜好の変化によって挑戦を受けています。これらの変化は、産業用フォーミュレーターが代替原料を探求するよう促しています。牛肉はエキス需要の主要ドライバーであり続けています、その成長軌跡は新興原料と比較して遅く、買い手がコストと入手可能性とともに真正性を評価するにつれて、優位性が徐々に低下する可能性を示しています。

一方、鶏肉は市場で最も成長の速いセグメントとして台頭しており、2026年から2031年にかけてCAGR6.13%が予測されています。その繊細な風味プロファイルは軽いブロスやアジアンインスパイアード料理によく合い、低脂肪含有量がニュートラシューティカルや機能性食品用途での魅力を高めています。豊富な原料の入手可能性と広範な消費者受容により、鶏肉エキスは料理市場とウェルネス市場の両方でますます好まれています。この成長軌跡は鶏肉を将来の市場拡大の重要なドライバーとして位置づけ、生産者が多様なカテゴリーにわたる需要増加を活用しながら、市場における牛肉の確立された役割を強化することを可能にします。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

形態別:粉末が数量をリード、液体濃縮物が成長軌跡をリード

2025年、粉末は米国ミートエキス市場を支配し、45.75%の市場シェアを保持しています。この優位性は、常温保存安定性、コスト効率の高い輸送、および水分レベルの管理が重要なドライミックス調味料やインスタントヌードル生産ラインとの適合性に起因しています。大規模製造における粉末の確立された役割は、エキ需要の礎としての地位を強化しています。同時に、酵素加水分解の進歩がペースト形態を強化し、より複雑で繊細な風味プロファイルを提供する差別化されたペプチド画分を導入しています。これらのイノベーションにより、メーカーはプレミアム価格設定を正当化できます。

一方、液体濃縮物は2026年から2031年の期間にCAGR6.87%が予測される最も成長の速い形態セグメントとして市場軌跡を再定義しています。その成長する魅力は、再溶解の必要性を排除し、自動ディスペンシングシステムにスムーズに統合し、高スループット生産環境でのエラーを削減するなどの運営効率にあります。これらの特徴により、液体濃縮物は複数の拠点にわたる一貫性を優先する全国レストランチェーン、ゴーストキッチンネットワーク、および集中生産施設にとって好ましい選択肢となっています。このセグメントの成長は、継続的な液体システムへの広範な調達トレンドを反映しており、液体濃縮物を将来の市場拡大の戦略的ドライバーとして位置づけています。

エンドユーザー別:産業用が支配、フードサービスの勢いが加速

2025年、産業用エンドユーザーは米国ミートエキス市場を支配し、74.89%という実質的なシェアを保持しています。このセグメントは、スープ、ブイヨン、ソースから調理済み食品、インスタントヌードル、スナック調味料まで、多様な用途に対応しています。さらに、ニュートラシューティカル、ベビーフード、ペットフード、さらにはバイオテクノロジー培養培地においても重要な役割を果たしています。このセグメントの優位性は、主流製品とニッチ製品の両方にわたる幅広い需要によって強調されています。特に、ペットフードとバイオテクノロジーが影響力のあるサブセグメントとして台頭しています。ペットフード産業は、栄養表示において本物のタンパク質調達を強調するプレミアム化のトレンドを牽引しています。一方、バイオテクノロジーでは、成長培地処方における標準化された窒素含有量とトレーサビリティへの明確な注目があります。これらの多様な産業用途が総合的に、このセグメントを最大かつ最も安定した需要ドライバーとして固め、一貫した調達量と永続的な関連性を確保しています。

一方、ホテル、レストラン、ケータリング(HoReCa)を含むフードサービスセクターは最も速い成長を示しており、2026年から2031年にかけてCAGR7.01%で前進すると予測されています。この急増は主に、料理のアウトソーシングへの構造的シフトに起因しています。全国レストランチェーン、クラウドキッチン、ケータリング事業者は、店舗全体での一貫性を確保するためにエキストラクトベースの風味システムにますます頼っています。この領域では、液体および特殊エキストラクトが特に価値を持ち、自動ディスペンシングシステムにシームレスに統合し、多様な多文化メニュープロファイルに対応しています。さらに、ホテルやイベントケータリング業者は魚やニッチなエキストラクトへの需要を拡大しており、進化するゲストの期待に応えています。この急速な拡大はフードサービスセクターを最もダイナミックなセグメントとして位置づけ、調達戦略を再形成し、多様なポートフォリオと風味マッチングの専門知識を通じて需要を高める有利な機会をサプライヤーに提供しています。

地理的分析

高い一人当たり食肉消費量、堅固な食品加工インフラ、および高度なフードサービス経済が、ミートエキス市場における米国のリーダーシップを支えています。このリーダーシップは、米国農務省(USDA)および食品医薬品局(FDA)のプロトコルによってさらに強固にされ、品質保証を確保し国内生産者の競争力を高めています。産業およびライフサイエンスセクターのバイヤーにとって、トレーサビリティと認証が最重要であり、米国産エキストラクトが最優先の選択肢となっています。豊富な原材料供給と厳格な規制の組み合わせが、大規模でコスト競争力のある生産のための強固な基盤を築き、この地域における国の重要な役割を確固たるものにしています。

地域別の消費パターンは多様な状況を示しています。中西部と南部は、スープ、ブイヨン、スナックメーカーの集中により、産業用エキストラクトの使用をリードしています。一方、西海岸と北東部では、バイオテクノロジーハブと多様なフードサービス事業者に支えられ、プレミアムおよびスペシャルティエキストラクトへの需要が急増しています。テキサス州、フロリダ州、アリゾナ州などのサンベルト州は、急速に拡大するフードサービス能力により、人口増加を液体およびペースト濃縮物への高まる需要に転換しています。これらの地域トレンドは、産業規模とプレミアムニッチの調和的な共存を示しており、生産者に数量主導市場とスペシャルティ市場の両方に対応する機会を提供しています。

しかし、繰り返す鳥インフルエンザの発生などのサプライサイドの課題は、特に上部中西部や南部などの主要家禽生産州において脆弱性を生み出しています。これは多様化と強靭な調達戦略の必要性を強調しています。国際的な観点では、米国とメキシコ間の貿易フローが需要の別の層を導入しています。これらのダイナミクスは総合的に、規模、コンプライアンス、適応性が持続的な競争力の鍵となる米国の複雑な状況を浮き彫りにしています。

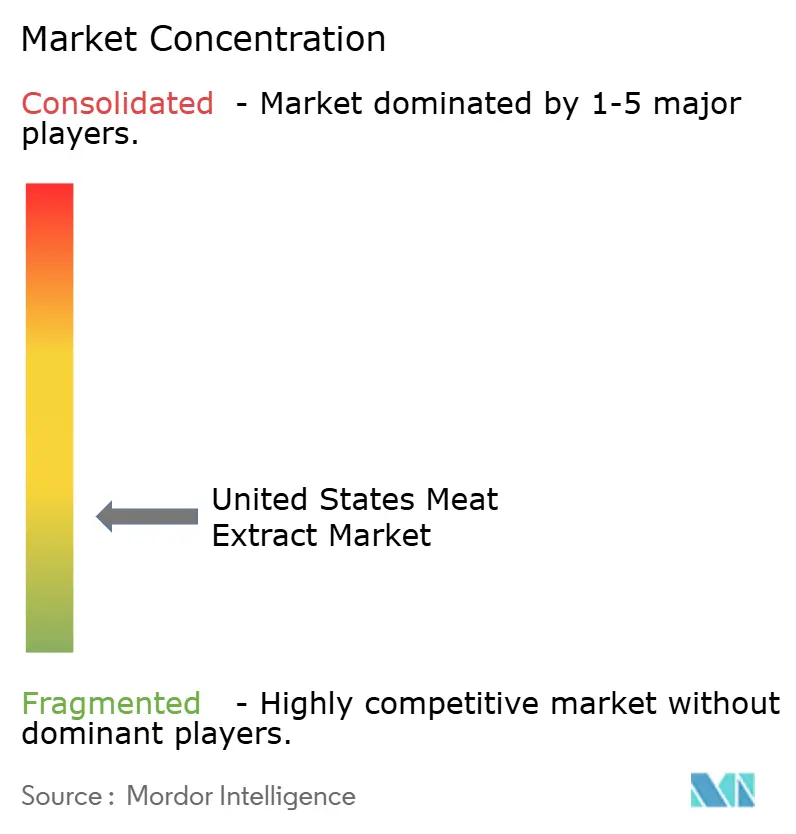

競争環境

米国ミートエキス市場では、競争が激しく断片化しています。独自の加工技術で知られるKerry GroupやSymriseなどのグローバル企業が複数のカテゴリーで競争しています。同時に、Essentia Protein SolutionsやProliant Health & Biologicalsなどのスペシャルティ原料企業は、仕様精度、米国農務省(USDA)認証、トレーサビリティに注力することで競争上の優位性を確立しています。プレミアムペットフードおよびライフサイエンスのバイヤーが文書化されたアッセイ、微生物管理、技術サポートをますます優先するにつれ、競争の重点は1キログラム当たりの価格からコンプライアンスと共同開発へとシフトしています。

培養培地グレードと従来の食品グレード調達の交差点に重要な市場機会が存在します。バイオ医薬品と食品産業の両方のクライアントに同時にサービスを提供するインフラを持つサプライヤーは限られています。しかし、デュアルチャネルプレミアムマージンを達成するサプライヤーは、他者が複製することが困難な競争上の優位性を生み出します。グローバルプレーヤーは隣接技術を通じて伝統的なミートエキス市場にも拡大しています。例えば、Kerryの発酵ベースのセイボリー製品ポートフォリオとAjinomotoのテイストエンハンスメントプラットフォームは、主要な風味企業がジェネリックグレードエキストラクトの差別化可能性を低下させる代替品に多様化している方法を示しています。このトレンドは、規模だけでなくイノベーションが今後数年間の競争優位性を牽引することを強調しています。

Basic Food FlavorsやNikken Foods USAなどの小規模な地域競合他社は、グローバル企業が通常提供できるよりも迅速なカスタマイズと納期を提供することで、地域市場において効果的であり続けています。その機動性により、グローバルリーチよりも対応力が重要なフードサービスおよび産業ニッチでの契約を確保できます。その結果、競争環境はグローバルな規模、専門的な精度、地域の機動性の組み合わせによって定義されています。成功はますます、コンプライアンスの信頼性、隣接技術の進歩、および幅広いエンドユース カテゴリーわたるバイヤーとの共同アプリケーション開発能力に依存しています。

米国ミートエキス産業リーダー

Essentia Protein Solutions

International Dehydrated Foods, Inc.

Givaudan

Kerry Group

Nikken Foods USA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Ajinomotoはバイオテクノロジーベースの原料プラットフォームに投資することで、食品ソリューションおよびセイボリー原料事業を拡大しました。このイニシアチブは、米国の食品メーカー向けに設計された高度なミートエキストラクトと風味増強原料の開発を支援しました。

- 2025年10月:テイストとウェルビーイングのグローバルリーダーであるGivaudanは、オハイオ州レディングに高度な液体生産施設の建設開始を発表しました。この開発は、北米市場への同社の継続的なコミットメントを強化しました。Givaudanの既存事業を補完するよう設計された新施設は、CHF1億8,700万(USD2億1,500万)の初期投資を表しています。24,000平方メートルをカバーするこのサイトは、100,000平方メートルを超える予約済み土地エリアに位置しており、将来の拡張のための能力を確保しています。

- 2025年5月:国際フランクフルト食肉産業展示会(IFFA)2025において、Essentia Protein Solutionsは「食肉の喜びを取り戻す」キャンペーンを開始しました。このイニシアチブは、ゲル化、結合、乳化特性で知られる機能性動物タンパク質が、加工肉製品の再処方において合成添加物を効果的に代替できることを強調しました。

米国ミートエキス市場レポートの範囲

ミートエキスは、通常牛肉または鶏肉から得られる濃縮物質であり、常温保存可能な形態で食肉のセイボリーでうま味豊かなエッセンスを捉えたものです。料理、食品製造、微生物学実験室において、風味増強剤および栄養源の両方として広く使用されています。

米国ミートエキス市場は、原料、形態、エンドユーザーに基づいてセグメント化されています。原料別では、市場は牛肉、豚肉、鶏肉、魚、七面鳥、その他の原料にセグメント化されています。形態別では、市場は粉末、ペースト、液体濃縮物、その他の形態にセグメント化されています。エンドユーザー別では、市場はフードサービス/HoReCaおよび産業用にセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されています。

| 牛肉 |

| 豚肉 |

| 鶏肉 |

| 魚 |

| 七面鳥 |

| その他の原料 |

| 粉末 |

| ペースト |

| 液体濃縮物 |

| その他の形態 |

| フードサービス/HoReCa | |

| 産業用 | スープおよびブイヨン |

| ソースおよびドレッシング | |

| 調理済み食品およびインスタントヌードル | |

| スナックおよび調味料 | |

| ニュートラシューティカルおよび栄養補助食品 | |

| ベビーフード | |

| ペットフード | |

| バイオテクノロジーおよび培養培地 | |

| その他の産業 |

| 原料別 | 牛肉 | |

| 豚肉 | ||

| 鶏肉 | ||

| 魚 | ||

| 七面鳥 | ||

| その他の原料 | ||

| 形態 | 粉末 | |

| ペースト | ||

| 液体濃縮物 | ||

| その他の形態 | ||

| エンドユーザー | フードサービス/HoReCa | |

| 産業用 | スープおよびブイヨン | |

| ソースおよびドレッシング | ||

| 調理済み食品およびインスタントヌードル | ||

| スナックおよび調味料 | ||

| ニュートラシューティカルおよび栄養補助食品 | ||

| ベビーフード | ||

| ペットフード | ||

| バイオテクノロジーおよび培養培地 | ||

| その他の産業 | ||

レポートで回答される主要な質問

米国ミートエキス市場の現在の規模はどのくらいですか?

米国ミートエキス市場は2025年に6億7,437万米ドルと評価され、2026年から2031年にかけてCAGR4.92%で成長し、2031年までに8億9,652万米ドルに達すると予測されています。

どの原料セグメントが市場を支配していますか?

牛肉は最大の原料セグメントであり、2025年に36.24%のシェアを保持しています。スープ、ブイヨン、調味処方における確固たる役割により、他のタンパク質への段階的な多様化にもかかわらず、アンカーカテゴリーとしての地位を維持しています。

2025年に市場をリードする形態はどれですか?

粉末は最大の形態セグメントであり、2025年の市場の45.75%を占めています。常温保存安定性、コスト効率、ドライミック製造ラインとの適合性が、大量産業用途における優位性を確保しています。

どのエンドユーザーセグメントが市場を支配していますか?

産業用ーザーが市場をリードし、2025年に74.89%のシェアを保持しています。これには、スープ、ソース、調理済み食品、インスタントヌードル、ペットフード、バイオテクノロジー培養培地における用途が含まれており、エキストラクト需要が大規模生産に組み込まれています。

どのエンドユーザーセグメントが最も速く成長していますか?

フードサービス/HoReCaは最も速く成長しているエンドユーザーセグメントであり、2026年から2031年にかけてCAGR7.01%で前進しています。成長は、店舗全体での一貫性のために標準化された風味システムを求めるレストランチェーン、クラウドキッチン、ケータリング事業者によって牽引されています。

最終更新日: