高インテグリティ圧力保護システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

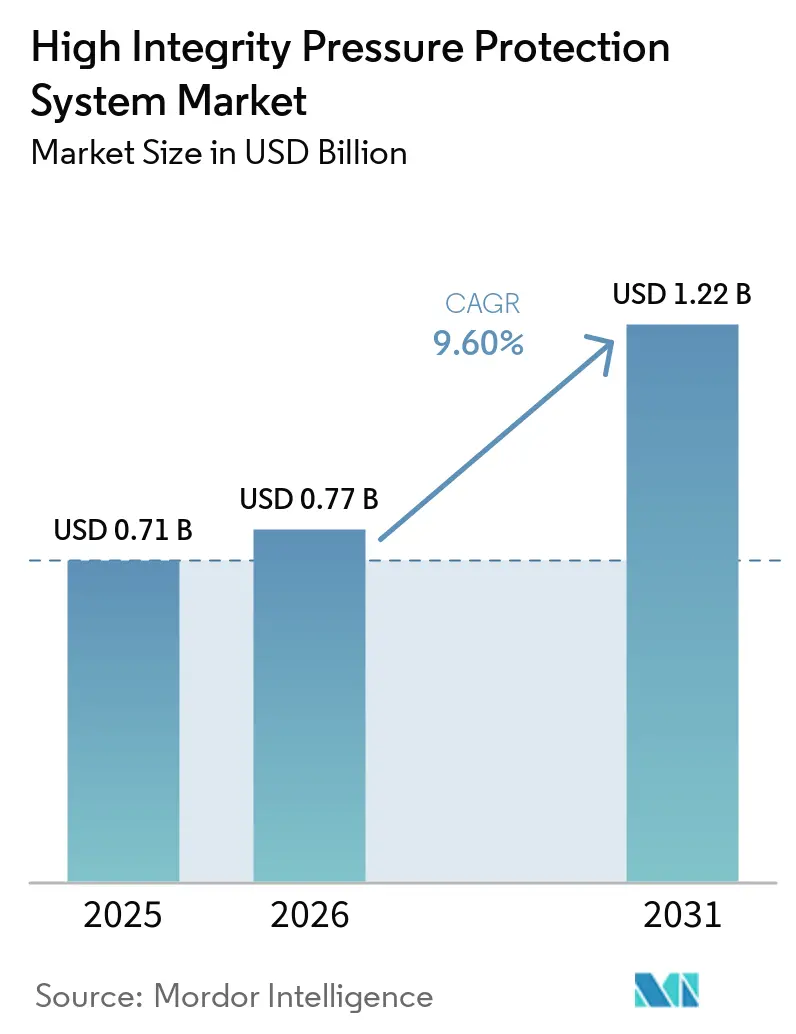

| 市場規模 (2026) | 0.77 十億米ドル |

| 市場規模 (2031) | 1.22 十億米ドル |

| 成長率 (2026 - 2031) | 9.60% CAGR |

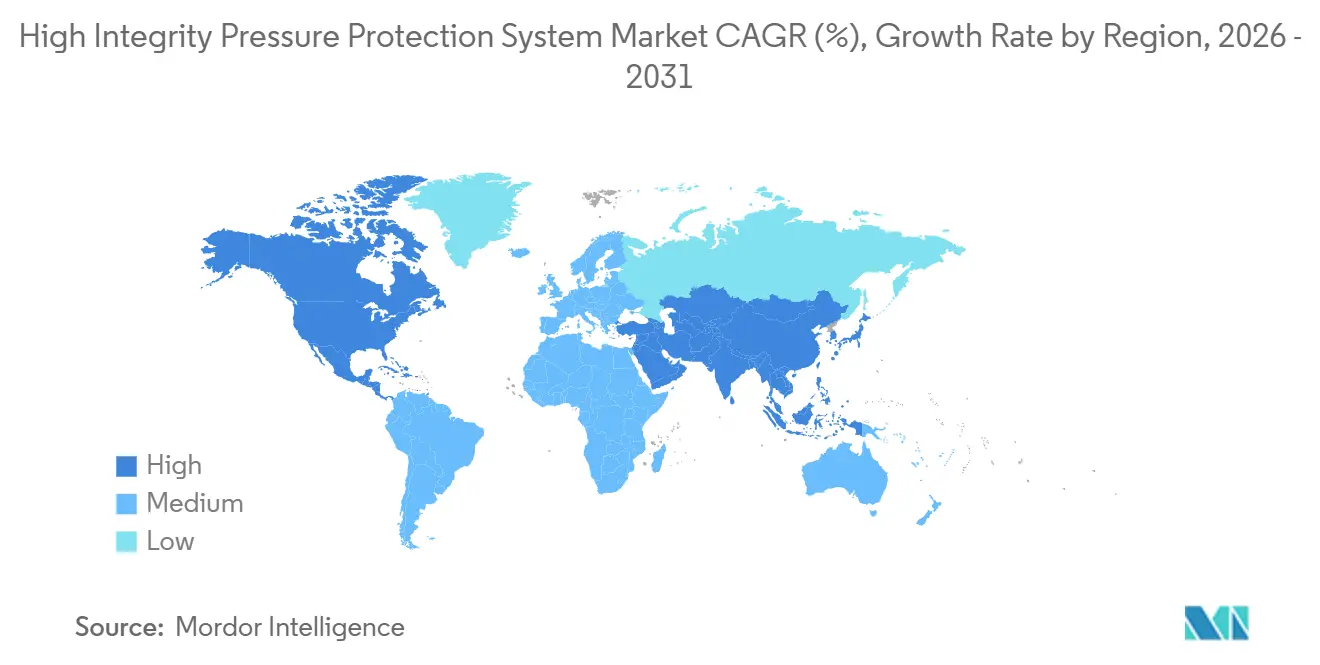

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

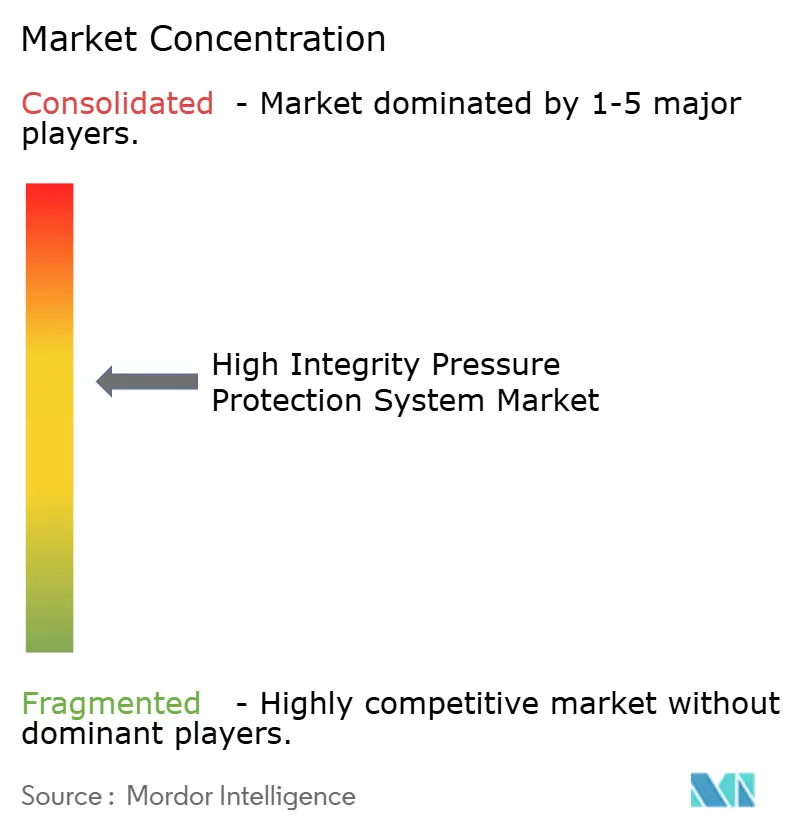

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高インテグリティ圧力保護システム市場分析

高インテグリティ圧力保護システム市場の規模は、2025年の7億1,000万USDから2026年には7億7,000万USDに拡大し、2031年までに12億2,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 9.60%で成長すると予測されます。機能安全に関する規制の強化、海洋石油・ガス分野における大型メガプロジェクトの相次ぐ発表、および水素・炭素回収資産の急速な整備拡大が導入基盤を広げています。海洋分野では、坑口圧力が10,000 psiを超える海底深度への展開が進んでおり、SIL3基準を満たすチタン製バルブ本体および高速ロジックソルバーへの需要を押し上げています。陸上では、モジュール式スキッドマウントパッケージがLNGトレインおよびブルー水素プラントのエンジニアリングスケジュールを短縮する一方、デジタルツインを活用したライフサイクルサービスが事後保全に取って代わりつつあります。自動化大手がHIPPSモジュールを分散制御システムスイートに統合し、バルブ専門メーカーが超高圧ニッチ分野で集約を進める中、競争の激化が続いています。

主要レポートのポイント

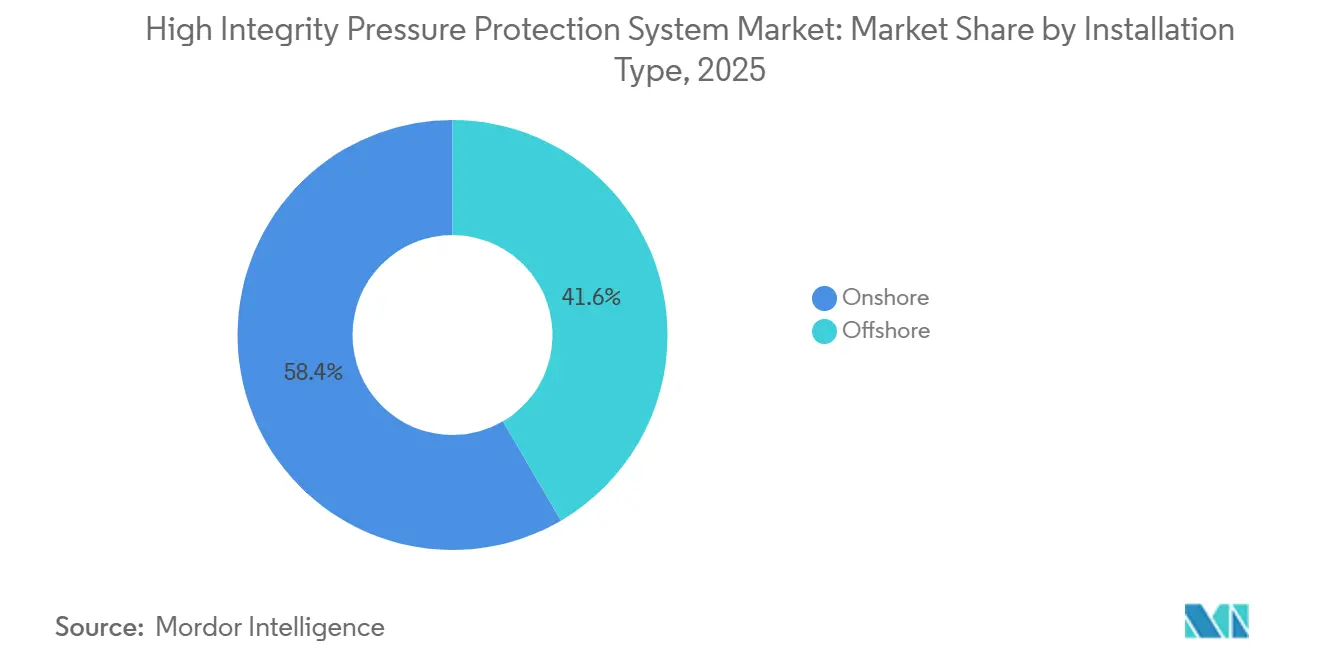

- 設置タイプ別では、2025年の高インテグリティ圧力保護システム市場シェアにおいて海洋が41.59%を占め、海洋は2031年にかけてCAGR 10.15%で拡大する見込みです。

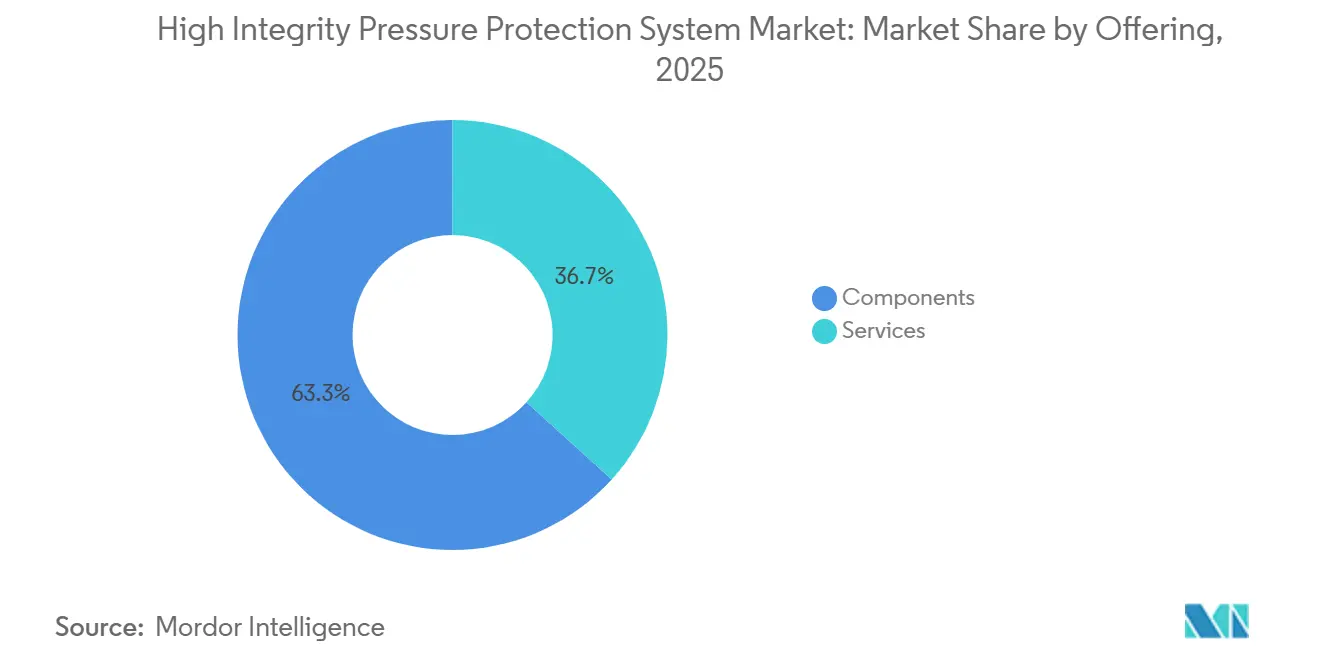

- 提供内容別では、2025年の高インテグリティ圧力保護システム市場においてコンポーネントが63.28%のシェアを保持し、サービスは2026年〜2031年にかけてCAGR 10.05%で最も速い成長を記録すると予測されます。

- エンドユーザー産業別では、2025年に石油・ガスが46.27%の収益シェアでトップとなりましたが、水素および炭素回収の用途は2031年にかけてCAGR 10.22%で拡大しています。

- 圧力定格別では、3000〜6000 psiの帯域が2025年の高インテグリティ圧力保護システム市場の41.15%を占め、6000 psi超のシステムはCAGR 9.98%で最も速い成長が見込まれます。

- 地域別では、北米が2025年に34.73%のシェアを維持し、中東は2026年〜2031年にかけてCAGR 9.91%で最も速い成長地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高インテグリティ圧力保護システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガス分野における世界的な機能安全指令の強化 | +2.1% | 北米、欧州、中東に集中した執行を伴うグローバル | 中期(2〜4年) |

| 深海海洋プロジェクトの急速な成長 | +1.8% | 南北アメリカ(ブラジル、メキシコ湾)、欧州(北海)、アフリカ(西アフリカ) | 中期(2〜4年) |

| 水素および炭素回収インフラの拡大 | +1.6% | 欧州(ドイツ、オランダ)、アジア太平洋(中国、日本)、北米 | 長期(4年以上) |

| モジュール式スキッドマウントHIPPSパッケージの採用拡大 | +1.3% | グローバル、中東LNG基地およびアジア太平洋輸入施設での早期普及 | 短期(2年以下) |

| 予知保全のためのデジタルツインとの統合 | +1.0% | 北米、欧州、中東のメガプロジェクト | 中期(2〜4年) |

| 新興市場全体でのLNG輸入基地の急増 | +1.5% | アジア太平洋(インド、東南アジア)、中東、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油・ガス分野における世界的な機能安全指令の強化

IEC 61511:2026 SERおよびEEMUA 222第2版の発行により、証明試験間隔、ソフトウェアツールの適格性確認、および変更管理手順に関するより厳格な要件が導入されました。さらに、2025年に更新された英国のガイダンスでは、HAZOP(ハザードおよび操作性調査)とSIL(安全度水準)評価の適切な整合を確保するために、有能な担当者による監督が義務付けられました。この規制上の変化により、コンプライアンスプロセスを合理化し、監査準備時間を最大40%削減するサードパーティ検証サービスおよび統合ライフサイクルソフトウェアソリューションへの需要が高まっています。[1]IEC、「IEC 61511:2026 SER」、IEC ウェブストア、iec.chこれらの更新により、ブラウンフィールドの事業者は空気圧式HIPPSから電子アーキテクチャへの移行を余儀なくされており、電子アーキテクチャは診断カバレッジの向上と信頼性の改善をもたらします。

深海海洋プロジェクトの急速な成長

ブラジルのプレソルトおよびノルウェーの北海における超高圧貯留層は日常的に10,000 psiを超えており、過圧事故を防ぐためにミリ秒単位の閉鎖を実現する海底高インテグリティ圧力保護システム(HIPPS)の使用が不可欠です。これらのシステムは、過酷な海底環境に耐え長期的な信頼性を確保するために、耐食性合金も組み込む必要があります。圧縮アップグレードおよび大型浮体式生産貯蔵積出(FPSO)設備に関する最近の契約受注は、電気的故障制限スキームおよび海底圧縮トレインとシームレスに統合する圧力保護システムの重要なニーズを浮き彫りにしています。[2]SLB、「SLB OneSubsea、グルファクス油田向け海底圧縮アップグレードを受注」、SLB ニュースルーム、slb.comこの統合は、壊滅的な配管破裂のリスクを軽減するために不可欠であり、これらの困難な超深海条件における操業の安全性と効率性を確保します。

水素および炭素回収インフラの拡大

ドイツの189億ユーロ(203億USD)の水素パイプライングリッドおよび中国の全長1,000キロメートルの康保〜曹妃甸回廊は最大1,000バールの圧力で運用されており、センサーダイアフラムにおける水素脆化のリスクを大幅に高めています。これらの課題に対処するため、次世代高インテグリティ圧力保護システムは、特殊シート材料や高周波圧力トランスミッターなどの高度な機能を備えて設計されています。これらの革新により、広い温度変動と高圧という極端な運転条件下においても、システムが安全度水準3(SIL3)への適合を維持することが保証されます。

モジュール式スキッドマウントHIPPSパッケージの採用拡大

工場受入試験済みスキッドは、センサー、ロジックソルバー、および電動バルブを単一の事前組立ユニットに統合し、現地試運転時間を30%大幅に削減し、ライフサイクルコストを15%低減します。これらのスキッドは設置を合理化し、運用効率を確保するよう設計されています。カタールの北部ガス田拡張プロジェクトは、8つのLNGトレインに同一のHIPPSスキッドを展開することでこの技術を活用しています。このアプローチは、高い安全性とパフォーマンス基準を維持しながら展開を簡素化するプラグアンドプレイモジュールのスケーラビリティとコスト効率を示しています。

制約影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期エンジニアリングおよび認証コスト | -1.4% | グローバル、特にコスト敏感なセグメント(食品・飲料、金属・鉱業)で顕著 | 短期(2年以下) |

| SIL認定専門家の不足 | -1.1% | グローバル、アジア太平洋およびアフリカで顕著な不足 | 中期(2〜4年) |

| ブラウンフィールドプラントにおける複雑な改修課題 | -0.8% | 北米、欧州、中東の既存施設 | 中期(2〜4年) |

| 接続された安全システムにおけるサイバーセキュリティの脆弱性 | -0.7% | グローバル、デジタル統合施設でリスクが高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期エンジニアリングおよび認証コスト

中規模石油化学トレイン向けにSIL3高インテグリティ圧力保護システムを設計するには100万USDのコストがかかる場合があります。これらの費用は通常、詳細な調査、サードパーティ検証、および詳細な文書作成の準備をカバーしており、これらはすべてハードウェアが調達される前に必要なものです。小規模な事業者にとっては財務的負担がさらに増大し、IEC 61511条項に規定された複雑な要件を乗り越えるためにコンサルタントを雇用するためにプロジェクト価値の追加10〜15%を割り当てることが多くなります。これらの条項はそのようなシステムの安全ライフサイクルを規定しています。この追加支出はこれらのプロジェクトの回収期間を大幅に延長し、特にそのようなシステムが義務付けられておらず重要でもない高ハザードセクター以外の産業においてSIL3 HIPPSの採用を魅力的でないものにしています。

SIL認定専門家の不足

プロセス安全エンジニアの3人に1人しか認定されたSIL資格を持っておらず、退職者数が新規認定者数を上回っています。この不足により熟練した専門家の可用性に大きなギャップが生じており、外部コンサルタントへの依存度が高まっています。その結果、コンサルティング費用は年間20%以上上昇し、プロジェクト予算をさらに圧迫しています。さらに、この不足はスケジュールリスクをもたらしており、特に水素およびCCUSメガプロジェクトにおいて、各HIPPSループが融資機関および保険会社の厳格な要件を満たすために独立した検証を受けなければならない場合に顕著です。これらの課題は、高リスク産業における安全システム実装の複雑さを複合的に増大させており、戦略的な人材計画とトレーニング施策の必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ライフサイクルサービスがハードウェア成長を上回る

高インテグリティ圧力保護システム市場のコンポーネント規模は2025年に63.28%という圧倒的なシェアを維持しましたが、サービスはより速いペースで拡大しています。コンポーネントから生み出される収益は主に、水素脆化に耐えるよう設計されたセンサー改修と、IEC 62443サイバーセキュリティ基準に準拠したロジックソルバーのアップグレードによって牽引されています。大規模LNGおよび深海プロジェクトでは、2年間の証明試験間隔を維持できるSIL3定格のトリプルモジュラー冗長ソルバーの仕様が増加しています。これにより、技術の進歩が続く中でも、高インテグリティ圧力保護システム市場全体が堅調かつ強靭であり続けることが保証されます。

証明試験、SIL検証、予知保全分析を含むライフサイクルサービスは、年平均成長率(CAGR)10.05%で成長すると予測されています。デジタルツインの採用が主要な実現要因となっており、これらのモデルは過渡的な圧力シナリオをシミュレートし、リスク低減を損なうことなく証明試験を延期することを可能にします。さらに、サードパーティ検証機関が、そのような専門知識への需要が高まっているアジア太平洋地域を中心に、能力ギャップに対処するために介入しています。サービスの急速な成長は、資産所有者が市場の増大する需要を満たすために稼働率、運用効率、およびスケジュールの信頼性を優先するにつれて、設備投資から運用費用への大きなシフトを示しています。

エンドユーザー産業別:水素およびCCUSが最も速く成長するニッチとして台頭

石油・ガスは2025年収益の約半分を占め、46.27%となりましたが、これは深海タイバックにおけるSIL3海底HIPPSループへの依存によって牽引されています。これらのシステムは高圧環境における安全性と運用効率を確保するために不可欠です。しかし、水素パイプラインおよび燃焼後回収ユニットは最も速い成長が見込まれており、高インテグリティ圧力保護システム市場全体のシェアがよりクリーンなエネルギー分野へと徐々にシフトすることに貢献しています。このシフトは、脱炭素化に向けた世界的な推進力と持続可能なエネルギーソリューションの採用と一致しています。

化学セクターはCAGR 9.98%でHIPPSの一貫した採用者であり続けており、インドや中東などの地域におけるポリオレフィンおよび芳香族プロジェクトの拡大によって支えられています。発電セクターでは、HIPPSが複合サイクルドラム保護のために仕様に組み込まれることが増えており、厳格な安全基準への準拠を確保しています。一方、金属、鉱業、食品、飲料などの産業は、規制要件が限られており認識されるリスクが低いため、採用が遅れています。産業用途の多様化により、ベンダーは水素および超臨界CO₂を処理するために冶金およびシーリングコンパウンドを最適化することで製品提供を強化するよう促されています。

設置タイプ別:海底の複雑さにより海洋が加速

陸上施設は高インテグリティ圧力保護システム市場において引き続き58.41%の収益を占めて支配的であり、製油所、石油化学プラント、およびLNGトレインは運用の安全性とコンプライアンスを確保するためにユニットごとに複数のHIPPSループを必要としています。これらのシステムは高リスク環境における圧力サージの管理と壊滅的な故障の防止に不可欠です。しかし、深海探査・生産の増加に伴い、海洋用途はCAGR 10.15%でより速く成長しています。海底HIPPSシステムはこれらの環境において特に有利であり、トップサイドリリーフバルブの必要性を排除し、プラットフォーム重量を大幅に削減し、ブローダウン時の温室効果ガス排出を最小化します。

超深海サントス盆地、北海、西アフリカなどの地域が高度な海底HIPPSソリューションへの需要を牽引しています。これらの地域では、温度が約4℃まで低下する困難な海底条件においてフェイルセーフ運転を維持しながら10,000 psiを超える圧力に耐えられるチタンクラッドバルブが必要です。これらの厳格な要件を満たすために、サプライヤーはケーブル損傷が発生した場合でも動作し続けるよう設計された冗長電気油圧アクチュエーターおよびブラックチャンネルデータパスを組み込んでいます。これらの革新により、海洋システムの信頼性と安全性が向上し、市場における価値提案がさらに強固なものとなっています。

圧力定格別:超高圧クラスへの需要シフト

3000〜6000 psiの帯域は2025年収益の41.15%を占め、石油・ガス産業の重要な構成要素である従来の精製プロセスおよび中深度坑井への広範な適用によって牽引されています。この圧力範囲は、標準的な精製操業との互換性と中程度の坑井深度を効果的に処理する能力から特に好まれています。しかし、産業が100バールサービス向けに設計された水素輸送システムへとシフトし、海洋坑井が圧力限界を新たな極限まで押し上げ続けるにつれて、6000 psiを超える設備はCAGR 9.98%で最も速い成長を経験すると予測されています。これらの困難な条件は、高圧環境への耐久性と耐性を高めるデュプレックスおよびニッケル合金などの先進材料への多大な投資を促進しています。[3]グローバルCCS研究所、「CCS技術2025」、globalccsinstitute.comさらに、これらの条件は、水素透過に耐える高速応答圧電センサーの研究開発を促進し、要求の厳しい用途における信頼性の高いパフォーマンスを確保しています。

対照的に、3000 psi未満の低圧クラスはより緩やかな成長が見込まれています。これは主に、食品加工や公益事業ガスグリッドなどの産業が厳格なコンプライアンス要件が少なく、システム全体の交換を行うよりも段階的なアップグレードに予算を割り当てる傾向があるためです。これらのセクターは、大規模な設備投資を必要とせずに運用ニーズを満たすコスト効率の高いソリューションを優先しており、この圧力範囲内での新技術の採用がより緩やかなものとなっています。

地域分析

北米は2025年の高インテグリティ圧力保護システム市場において最大の地域シェアを獲得し、メキシコ湾の超深海掘削、活発なLNG輸出整備、および成熟した機能安全執行によって支えられています。事業者はターンアラウンド間隔を延長するためにサービスに依存しているため、証明試験および部分ストローク契約はハードウェア販売よりも速く増加しています。中東はCAGR 9.91%で最も速い成長地域となる見込みで、カタールの北部ガス田拡張がモジュール式LNGトレインを複製し、サウジアラビアの下流プロジェクトが石油化学統合を追求し、アブダビがブルーアンモニア複合施設に着手しています。

統合されたサイバーセキュアなロジックソルバーとバンドルされた工場試験済みスキッドは、圧縮されたスケジュールと大容量モジュールに対する地域の好みと一致しています。欧州では、IEC 61511の調和とEEMUA 222ガイドラインが北海、ドイツ、地中海全体でブラウンフィールド改修の期待を統一しているため、安定した需要が維持されています。ドイツとオランダにおける水素バックボーン投資と北海CCSクラスターが長期的な勢いを確保しています。

アジア太平洋は高度に断片化されており、日本と韓国は厳格なSIL検証を実施し、インドの製油所は改修の中間段階にあり、東南アジアのLNG輸入基地が近期のスキッド需要を牽引しています。中国だけで複数の水素およびCCUSパイプラインを有しており、それぞれが数百のHIPPSループを必要とします。南米のシェアはブラジルのプレソルト急増にかかっており、アフリカはナイジェリアとアンゴラが新たなFPSOを検討する中で萌芽的ながら注目を集めています。

競合ランドスケープ

ABB、Emerson、Siemens、Schneider Electric、Yokogawaの5大自動化メーカーは、高インテグリティ圧力保護システム市場を分散制御システムスイートにバンドルし、広範なエンジニアリングツールチェーンとグローバルサービスネットワークを活用しています。これらの企業は、業務を合理化し効率を高める統合ソリューションを提供することで市場を支配しています。しかし、その支配は、極端な条件の処理における専門知識から海底および水素用途でニッチを確立したMokveld、Severn、HIMAなどの高圧バルブ専門メーカーによって挑戦されています。ValmetによるSevernの4億8,000万USDの買収(2026年)は、高度なチョークバルブ冶金と最先端のフロー制御分析を組み合わせて優れたソリューションを提供することを目的とした市場統合の継続的なトレンドを示しています。

HIPPS市場における技術差別化は現在、いくつかの主要分野に焦点を当てています。これらには、サイバー脅威に対する堅牢な保護を確保するIEC 62443基準に認定されたサイバーセキュアなロジックソルバー、トリップ設定点のドリフトを特定することで予知保全を可能にするデジタルツイン分析、および設置・試運転時間を削減するために工場試験されたモジュール式スキッドが含まれます。EmersonのPACSystems RX3i CPS400コントローラーは、この分野における革新の代表例として機能し、事前認定された安全機能ブロックがフィールドエンジニアリング時間を大幅に削減します。[4]Emerson、「新しいEmerson安全コントローラーが統合を合理化」、emerson.comこの機能は、効率性と信頼性が重要な新興市場のLNG輸入基地にとって特に魅力的です。

成長する水素および炭素回収・利用・貯留(CCUS)市場は、先進材料および超高圧シール技術を専門とする新規参入者を引き付けています。ATV HIPPSやMogasなどの中小企業は、迅速なカスタマイズを提供し、地域化されたニーズを満たすための地域サービスハブを設立することで存在感を高めています。高インテグリティ圧力保護システム市場が新エネルギーセクターへの拡大を続ける中、1,000バールバルブアセンブリの認定とバーチャルコミッショニングモデルの開発が可能なベンダーは競争上の優位性を獲得し、この進化する市場のリーダーとしての地位を確立することが期待されています。

高インテグリティ圧力保護システム産業のリーダー

Emerson Electric Co.

Yokogawa Electric Corporation

Siemens AG

Schneider Electric SE

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:EquinorはSLB OneSubseaにEPC契約を授与し、先進モジュールを使用してグルファクス海底圧縮システムをアップグレードし、油田の操業寿命を延長する任務を与えました。

- 2026年1月:Valmetは4億8,000万USDのSevernの買収を完了し、海底チョークおよびコントロールバルブの専門知識を追加しました。

- 2026年1月:Bharat PetroleumはTechnip Energiesとインドにおけるポリプロピレン、ブテン-1、および流動接触分解装置プロジェクトの契約を締結し、総額最大5億3,600万USDとなりました。

- 2026年1月:Utonomyはルーマニアのガスネットワークにインテリジェント圧力制御システムを改修するためにDelgaz Gridとの最初の契約を確保しました。

世界の高インテグリティ圧力保護システム市場レポートの範囲

高インテグリティ圧力保護システム市場は、産業プロセスにおける過圧を防止するよう設計された安全計装システムの開発、展開、および保守に特化したグローバル産業です。HIPPSは、フレアリングなどの従来のリリーフシステムへの依存を低減しながら、設備、人員、および環境を保護するために圧力源を自動的に遮断する重要な安全ソリューションです。

高インテグリティ圧力保護システム市場レポートは、提供内容(センサー、ロジックソルバー、バルブおよびアクチュエーターを含むコンポーネント、およびサービス)、エンドユーザー産業(石油・ガス、化学、電力、金属・鉱業、食品・飲料等)、設置タイプ(陸上、海洋)、圧力定格(3000 psi以下、3000〜6000 psi、6000 psi超)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| コンポーネント | センサー |

| ロジックソルバー | |

| バルブおよびアクチュエーター | |

| サービス |

| 石油・ガス |

| 化学 |

| 電力 |

| 金属・鉱業 |

| 食品・飲料 |

| その他のプロセス産業 |

| 陸上 |

| 海洋 |

| 3000 psi以下 |

| 3000〜6000 psi |

| 6000 psi超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| トルコ | |

| その他の中東 | |

| アフリカ | ナイジェリア |

| 南アフリカ | |

| その他のアフリカ |

| 提供内容別 | コンポーネント | センサー |

| ロジックソルバー | ||

| バルブおよびアクチュエーター | ||

| サービス | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学 | ||

| 電力 | ||

| 金属・鉱業 | ||

| 食品・飲料 | ||

| その他のプロセス産業 | ||

| 設置タイプ別 | 陸上 | |

| 海洋 | ||

| 圧力定格別 | 3000 psi以下 | |

| 3000〜6000 psi | ||

| 6000 psi超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年における高インテグリティ圧力保護システム市場の予測値は?

市場は2031年までに12億2,000万USDに達すると予測されています。

2026年〜2031年にかけて最も速く成長する地域はどこですか?

中東はLNGおよび石油化学メガプロジェクトにより、CAGR 9.91%を記録すると予測されています。

なぜサービスがコンポーネント販売を上回っているのですか?

事業者は稼働率を延長し設備投資を先送りする証明試験および予知保全契約を好んでおり、サービスのCAGR 10.05%を牽引しています。

水素プロジェクトは技術要件にどのような影響を与えていますか?

最大1,000バールで運用される水素パイプラインは、脆化耐性バルブと高周波センサーを必要とし、超高圧HIPPS設計への需要を拡大しています。

より広い採用を制限する主要な課題は何ですか?

高いエンジニアリングコストとSIL認定専門家の世界的な不足が、特にコスト敏感な産業での普及を抑制しています。

最も速く拡大している圧力クラスはどれですか?

6000 psi超のシステムは、深海および水素用途に牽引されてCAGR 9.98%で成長すると予測されています。

最終更新日: