ロギング・ホワイル・ドリリング(LWD)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.02 十億米ドル |

| 市場規模 (2031) | 7.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.29% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロギング・ホワイル・ドリリング(LWD)市場分析

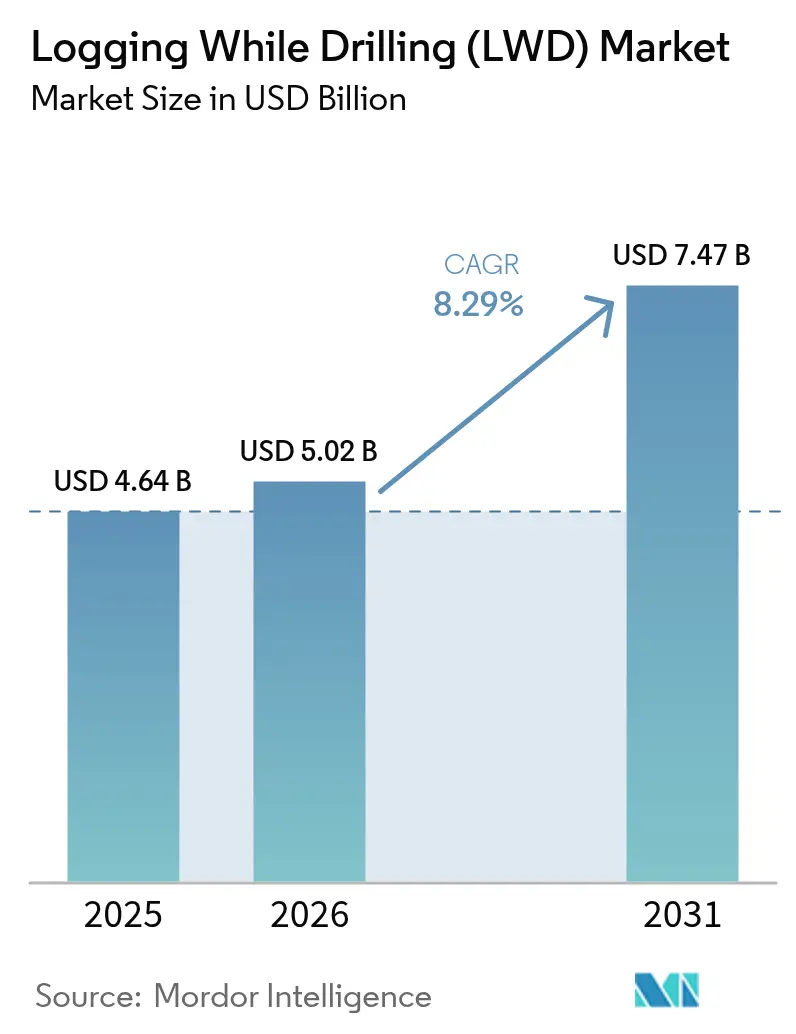

2026年のロギング・ホワイル・ドリリング市場規模は50億2,000万米ドルと推定され、2025年の46億4,000万米ドルから成長し、2031年には74億7,000万米ドルと予測されており、2026年から2031年にかけてCAGR 8.29%で成長します。

力強い成長は、坑井建設サイクルを短縮し、非生産時間を削減し、坑井位置精度を向上させるリアルタイム地層評価および自律掘削システムに対するオペレーターの選好から生じています。水平・方向性掘削活動は、精密な貯留層ナビゲーションが不可欠な非在来型資源プレーおよび超深海区域において特に拡大を続けています。デジタルオイルフィールド自動化予算も並行して増加しており、坑底センサーと地表制御ソフトウェアを連携させるAI強化型ジオステアリングツールの普及を加速しています。地熱および初期段階の天然水素掘削への多角化により、新たな高温サービスニッチが開かれ、原油価格変動に対するヘッジが提供されています。大手サービスプロバイダーが電動坑井制御プラットフォーム、ビット直近イメージング、および複数リグを同時監督可能な遠隔操作センターの展開を競い合う中、競争の激しさは高まっています。

主要レポートポイント

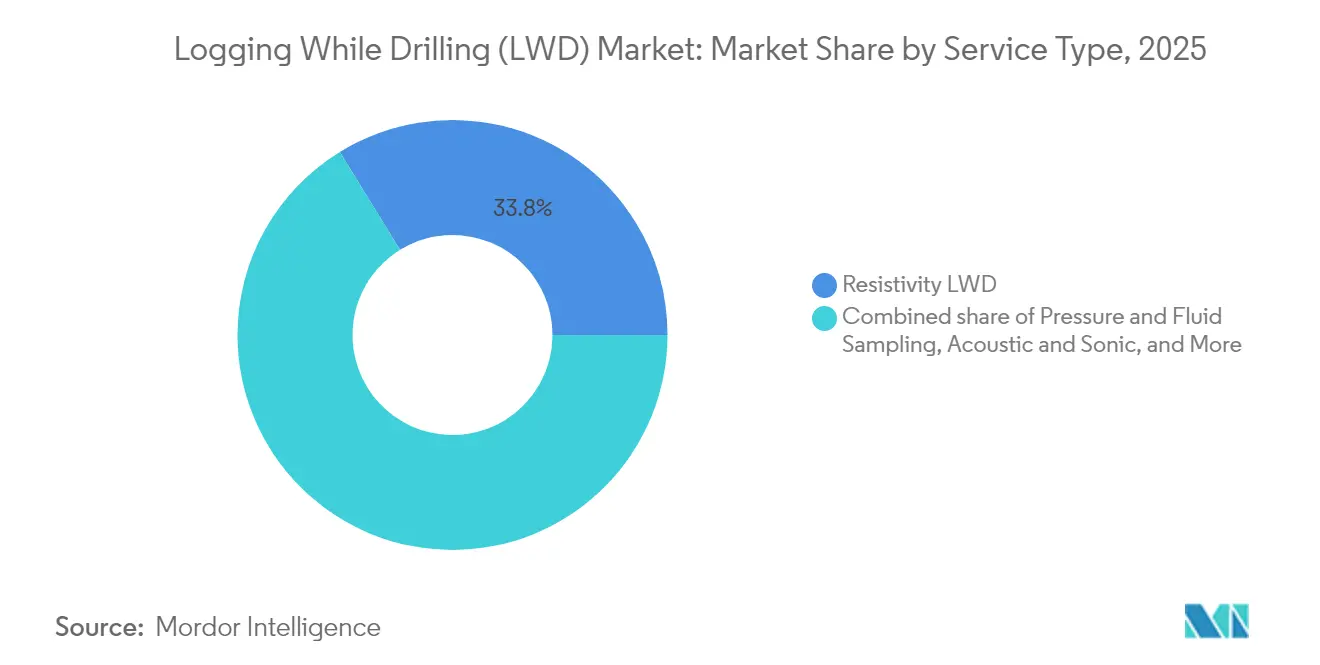

- サービスタイプ別では、抵抗率LWDが2025年のロギング・ホワイル・ドリリング市場において33.78%のシェアをもって首位を占め、圧力および流体サンプリングはCAGR 10.95%で成長する見込みです。

- 用途別では、地層評価が2025年のロギング・ホワイル・ドリリング市場規模の42.35%を占め、ジオステアリングおよび貯留層ナビゲーションセグメントはCAGR 9.85%で拡大しています。

- 坑井タイプ別では、在来型垂直坑が2025年のロギング・ホワイル・ドリリング市場規模の35.92%を占め、水平坑は2031年にかけて最高のCAGR 9.57%を記録する見込みです。

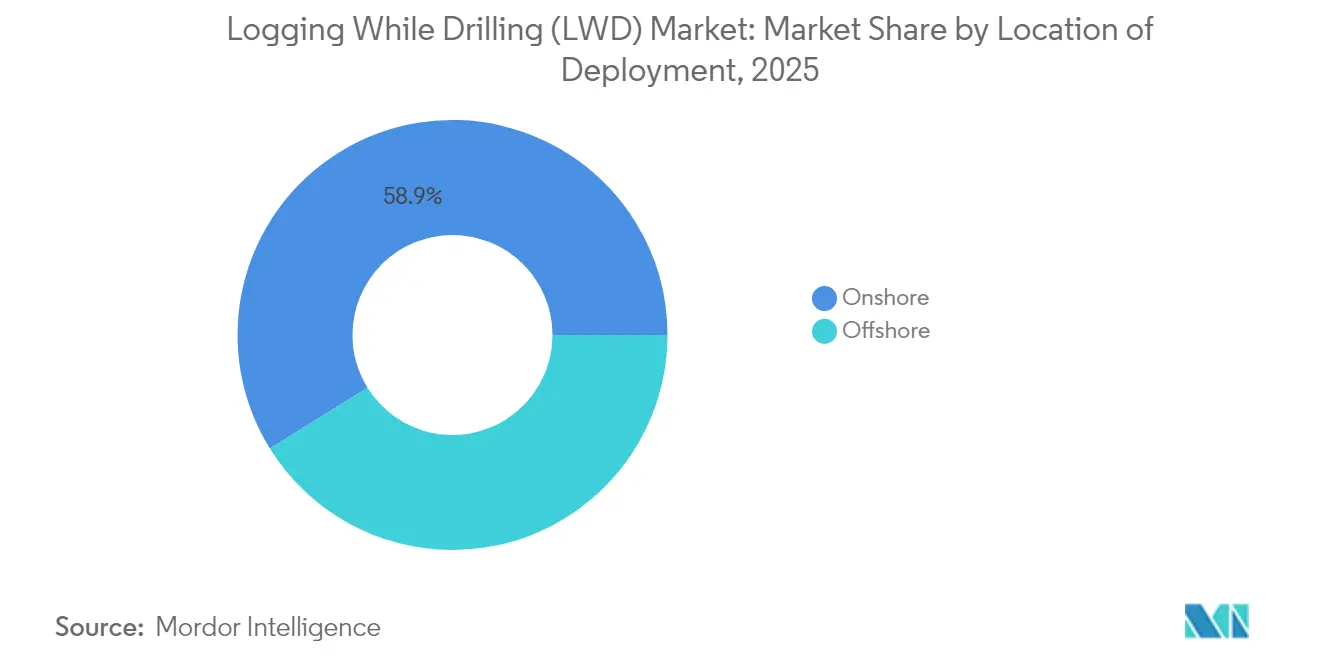

- 展開場所別では、陸上操業が2025年のロギング・ホワイル・ドリリング市場規模の58.85%を占め、海上展開は2031年にかけてCAGR 9.28%で成長する予測です。

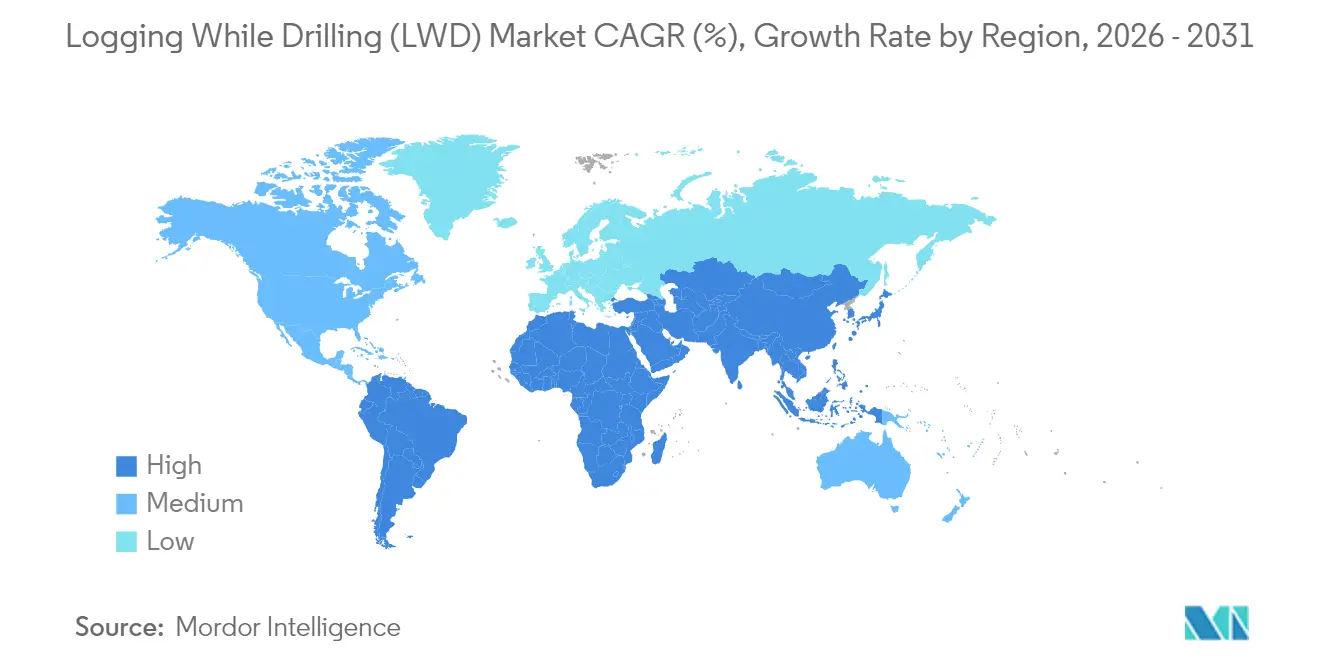

- 地域別では、北米が2025年のロギング・ホワイル・ドリリング市場シェアの31.42%を占め、中東およびアフリカはCAGR 10.02%で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のロギング・ホワイル・ドリリング(LWD)市場トレンドおよびインサイト

推進要因影響分析*

| 推進要因 | CAGR予測への影響(概算)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| シェールおよび深海掘削活動の増加 | 2.10% | 北米、ブラジル、ノルウェー、英国 | 中期(2〜4年) |

| リアルタイム地層評価の採用 | 1.80% | 全世界(北米、中東での早期効果) | 短期(2年以内) |

| 水平・方向性坑井の急増 | 1.50% | 北米、中東、中国 | 中期(2〜4年) |

| デジタルオイルフィールド自動化予算 | 1.20% | 全世界(新興市場への波及) | 長期(4年以上) |

| 地熱および天然水素坑井需要 | 0.90% | 欧州、北米、一部アジア太平洋地域 | 長期(4年以上) |

| SAGD重質油向け超深部抵抗率ツール | 0.60% | カナダ、ベネズエラ、一部中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シェールおよび深海掘削活動の増加

2024年には、深海リグ稼働率が平均92%となりました。これはオペレーターがブラジルのプレソルトおよびメキシコ湾の高リターン鉱区を追求したためであり、不安定な坑井ではワイヤーラインツールでは提供できないリアルタイムの坑底データに対する需要が高まりました。[1]スタッフレポート、「深海リグ稼働率92%に到達」、Rigzone、rigzone.com SLBが締結した8億米ドルの契約はPetrobrasの100坑以上をカバーするものであり、複雑な貯留層のナビゲーションに自律ジオステアリングを必要とする今後の超深海キャンペーンの規模を示しています。パーミアン盆地もさらなる需要を加えており、長尺横坑および多層コンプリーションはペイゾーンとの接触を維持するために継続的な地層評価を必要としています。

リアルタイム地層評価の採用

HalliburtonのLOGIX自動化プラットフォームは、坑底抵抗率およびガンマ線テレメトリーを、ビットへの荷重と回転速度を調整する地表アルゴリズムと統合した後、掘削速度が最大30%向上したことを示しました。[2]技術チーム、「LOGIX自動化がROP 30%向上を実現」、World Oil、worldoil.com SLBのNeuroシステムは、エクアドルの坑井において人間の監督なしに25回の自動軌跡修正を通じてステアリングを行い、AIが地下データとビット方向のループを閉じる方法を実証しました。別途ワイヤーライン作業を排除することで、複雑な傾斜坑における坑井建設時間の総計から10〜15%を削減し、高コスト環境においてリアルタイム地層評価を普遍的な要件としています。

水平・方向性坑井の急増

水平坑は最も急速に成長する坑井タイプであり、オペレーターがシェールおよびカーボネートの薄いペイゾーンを活用するにつれてCAGR 9.8%で拡大しています。タリム盆地およびジュンガル盆地で深度8,000メートルの坑井を目標とする中国の超深部掘削イニシアチブは、LWDツールに坑底温度240℃での稼働を求めています。高周波電磁気ツールは現在、ビットを地層境界から±3 cm以内に配置し、狭いターゲットからの回収率を向上させています。

デジタルオイルフィールド自動化予算

安全性と操業コスト効率を優先するスーパーメジャーを中心に、ロボティクス、エッジコンピューティング、および電動坑井制御システムに充当される資本は増加し続けています。SLBのEWCプラットフォームは油圧機器を電動アクチュエーターに置き換え、より精密な制御と非生産時間を削減するリアルタイム診断を実現しています。LWD計測が軌跡と泥水重量を自動的に調整するクローズドループ掘削は、パイロットから大量シェールパッドにおける標準的な実践へと移行しつつあります。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(概算)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| E&P CAPEX(資本的支出)を抑制する原油価格の変動 | -1.40% | 全世界(北米シェールへの深刻な影響) | 短期(2年以内) |

| ESG・環境規制の強化 | -0.80% | 欧州、北米、一部アジア太平洋地域 | 中期(2〜4年) |

| RFテレメトリー帯域幅の輻輳 | -0.50% | 全世界(特に深海操業) | 中期(2〜4年) |

| レアアース系センサーのサプライチェーンのボトルネック | -0.30% | 全世界(供給集中は中国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

E&P CAPEXを抑制する原油価格の変動

米国の独立系石油会社は2024〜2025年にかけて掘削予算を削減しました。ブレント原油価格が1バレル80米ドル付近に推移していたにもかかわらず、成長投資より債務削減と配当を優先したためです。[3]Anjli Raval、「米国シェール掘削企業が設備投資計画を再考」、Financial Times、ft.com 世界のE&P投資は2025年に600〜650億米ドル付近にとどまる予測であり、LWD需要が最も高い初期段階の探鉱を抑制しています。深海の大型プロジェクトは進行中ですが、中小規模のシェールオペレーターはフリーキャッシュフロー創出に注力し、リグフリートへの追加は緩やかなペースに留まっています。

ESG・環境規制の強化

2025年から開始される米国のメタンフィー制度は、排出1メートルトン当たり最大1,500米ドルの課徴金を課し、限界坑井の経済性の再評価をオペレーターに迫っています。[4]環境保護庁、「メタン排出削減プログラム」、EPA、epa.gov 欧州の規制当局は新規海上開発について包括的な環境影響評価を要求しており、許可取得のタイムラインを延長しています。コンプライアンスコストにより一部のオペレーターはプロジェクトを延期する一方、同一の規制が坑内損失を低減する高精度LWDツールへの需要を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:抵抗率LWDがサンプリング技術の急成長の中で優位性を維持

抵抗率サービスは2025年のロギング・ホワイル・ドリリング市場規模の33.78%を生み出し、ほぼすべての坑井において必要とされるベースライン計測としての地位を確立しています。リアルタイムで炭化水素含有ゾーンを検出する能力により、陸上・海上の両プログラムにおいて継続的な採用が確保されています。本セグメントは、掘削中に抵抗率カーブを岩相予測に変換する機械学習アルゴリズムの恩恵を受けており、計測値を自動化ワークフローにさらに組み込むものです。圧力および流体サンプリングは今日では小さなシェアを占めるに過ぎませんが、掘削を停止することなく動的地層圧力データおよび流体タイピングを求めるオペレーターの需要により、CAGR 10.95%でトップの成長を達成する見込みです。SLBのSpectraSphereツールおよびBaker HughesのAziTrakファミリーは、以前は別途ワイヤーライン作業を必要としていた坑底PVTサンプリングを可能にすることで、このトレンドを例示しています。成熟盆地全体においても、ガンマ線・密度中性子・音響パッケージは孔隙率および岩相評価の定番として残り、坑壁イメージングは亀裂発達したカーボネートで新たな関心を集めており、そこでは可視化がコンプリーション設計を導いています。

サービスセクター内の競争環境は、継続的なセンサーの小型化とテレメトリーのデータ帯域幅の増大によって特徴付けられます。抵抗率ツールは現在、30bpsの泥水パルスレートで多深度計測値を送信し、ガンマ線および圧力データストリームの同時伝送を可能にしています。サンプリングでは、坑底分光分析により移動流体の識別を地表ラボからリアルタイムのリグ表示へと移転し、意思決定精度を向上させています。こうした技術アップグレードにより、デジタルオイルフィールド予算が増加する中で、従来型および新興のサービスの両方が増分支出を取り込む位置に置かれています。

注記: 各個別セグメントのシェアはレポート購入後に提供されます

用途別:地層評価のリーダーシップがジオステアリングのイノベーションに挑戦される

地層評価は2025年のロギング・ホワイル・ドリリング市場シェアの42.35%を占めました。これはすべてのスパッドが貯留層・流体特性評価を必要とするためです。掘削中に孔隙率・抵抗率・密度・ソニックログを提供するツールは坑井建設から数日を削減し、深海坑1本当たり40万〜60万米ドルを節約します。ジオステアリングは、水平横坑が10,000フィートを超えてペイゾーンが10フィート未満に狭まるにつれて、CAGR 9.85%で拡大しています。Neuroのような自律システムは坑底抵抗率イメージを使用して数秒以内にビットを旋回させ、薄いターゲットからの生産量を最大化します。坑壁安定性モニタリングもHPHT坑において注目を集めており、リアルタイムのキャリパーおよびソニックシェア計測がブレイクアウトリスクの早期警告を提供します。最後に、リアルタイム掘削最適化はLWDデータと地表アナリティクスを組み合わせて、坑孔品質を保護しながら掘削速度を最大化し、自律走行リグへの推進を支えています。

実際問題として、ジオステアリングの台頭は精密な配置に対する経済的プレミアムを反映しています。1回の位置ずれで北海坑井の正味現在価値が200万ユーロ減少する可能性があり、AI支援軌跡の採用を促進しています。地層評価の相対的ウエイトは時間とともに低下する可能性がありますが、圧力・飽和度モデルが油田開発戦略を決定する貯留層シミュレーションツールに供給されるため、依然として不可欠です。

坑井タイプ別:在来型垂直坑が水平掘削の変革に直面

垂直坑は2025年のロギング・ホワイル・ドリリング市場規模の35.92%を占め、より単純な軌跡で十分な成熟陸上油田および地熱プロジェクトに牽引されています。しかし、水平坑はCAGR 9.57%で最も力強い勢いを示しており、より長い横坑がパッドごとに高いEURを生み出し、地表フットプリントを縮小するためです。北海とカスピ海の固定プラットフォームから掘削された拡張リーチ坑は現在12 kmに及び、ビットを2 mウィンドウ内に収めるために多深度抵抗率および掘削中圧力計測を必要としています。HPHTは坑数ベースではニッチに留まりますが、非常に高い収益性を持ちます。300℃の要件、コンポジットマンドレル、リアルタイムショック緩和により、サービス日当が2倍になることがあります。各カテゴリーにおいて、複雑性がより豊富なセンサースイートの需要を促進するため、ロギング・ホワイル・ドリリング市場は恩恵を受けています。

水平坑の普及はサービス提供モデルも再構築しています。パーミアン盆地のファクトリー型パッド掘削では標準化されたボトムホールアセンブリを活用し、数十本の坑井にわたって単一の抵抗率プラットフォームを使用することで、動員時間を大幅に短縮しています。一方、中国の8,000 mターゲットのような超深部探鉱は特注のHPHTツールに依存しています。これらの乖離したトレンドは、ベンダーが低コスト陸上ソリューションからチタン外殻の深海キットまで幅広いカタログを維持しなければならない理由を示しています。

展開場所別:市場シェアの差があるにもかかわらず海上の成長が陸上を上回る

陸上操業は2025年のロギング・ホワイル・ドリリング市場シェアの58.85%を占めました。世界のリグカウントは特にシェール地域において陸上に偏っているためです。しかし、海上プロジェクトはブラジルのサントス盆地、メキシコのTrion油田、西アフリカ深海区域での開発に支えられ、2031年にかけてCAGR 9.28%で拡大する予測です。海上の成長優位性は、リグ稼働1時間が50万米ドルを超える大型坑井予算を反映しており、掘削日数を短縮するプレミアムLWDパッケージを正当化しています。水深2,000 mの浮体式リグは現在、25,000 psiおよび200℃に対応した坑底システムを必要とし、技術的な限界を押し広げてサービス価格の上昇を促しています。陸上は特にファクトリー型シェールパッドにおいてテレメトリー速度と耐久性が高性能岩石物理学よりも重要なボリューム面で依然として重要です。

最終的に、海上の成長が原油価格サイクルによる陸上ボリュームの変動を相殺します。IOCポートフォリオが損益分岐点が1バレル30米ドル台後半の深海資産へとシフトするにつれ、AI駆動型LWD精度への需要が高まります。陸上は特に中東において複数坑井クラスターが標準化されたアセンブリの恩恵を受ける国営石油会社の間で安定した収益を提供し続けます。

注記: 各個別セグメントのシェアはレポート購入後に提供されます

地域分析

北米は2025年のロギング・ホワイル・ドリリング市場シェアの31.42%を保持し、パーミアン盆地、バッケン、DJバッケン盆地でのシェール掘削、およびメキシコ湾の深海活動に牽引されています。この地域のオペレーターは積層ペイゾーンから追加バレルを取り出し、単一のカーブで3マイルの横坑を掘削するために、エッジコンピューティングを活用した高度なジオステアリングを展開しています。カナダのオイルサンドSAGD操業も超深部抵抗率に依存してスチームコンフォーマンスを管理し、メキシコの新たなPSC条項下での初の油田開発であるTrionが超深海需要をもたらしています。地域CAGRは、豊富なTier-1シェール在庫と安定したサービスインフラに支えられ、2031年にかけて7.92%と予測されています。

中東およびアフリカは2031年にかけてCAGR 10.02%で最も急速な拡大を示す見込みです。ビジョン2030目標に支えられたSaudi Aramcoの2025〜2030年掘削計画が持続的なリグ需要を促進し、ADNOCの7億5,000万〜9億5,000万米ドルのリグフリートアップグレードも同様にLWDの普及を刺激しています。西アフリカ海上では、ナイジェリアのBonga Southwestおよびセネガルのヤカール・テランガにおいてサンクション前のモメンタムが見られ、HPHT対応センサーへの発注を促しています。UAE、カタール、ナイジェリアにおけるローカルコンテンツ規制は、サービスプロバイダーに地域製造への投資を求め、市場浸透を深めています。

アジア太平洋地域はボリュームよりも技術的野心において際立っています。中国の国有メジャーはタリム盆地とジュンガル盆地での8,000 mターゲットを追求しており、坑底温度240℃に耐えられる電子機器を必要としています。インドのOALPラウンドの鉱区が深海クリシュナ・ゴダバリ鉱区での探鉱を促進し、オーストラリアはブラウズ盆地とボナパルト盆地でLNG原料掘削を拡大しています。地域のリグ需要は世界のフリート要件の36%を占め、アジア太平洋地域がツール仕様ロードマップへの影響力を高めています。

欧州は北海のタイバック掘削キャンペーンと、ドイツ、オランダ、アイスランドでの地熱パイロットプロジェクトの拡大により、緩やかな成長を維持しています。この地域のオペレーターは超高温ツールとEUタクソノミー規則への準拠のためのカーボンアカウンティング機能を求めています。ラテンアメリカは二速ダイナミクスを示しています:ブラジルのプレソルト超深海複合体はプレミアムサービスの磁石となっている一方、アルゼンチンのバカ・ムエルタシェールでは陸上リグカウントがマクロ経済トレンドに連動して変動しています。地域全体を通じて、ロギング・ホワイル・ドリリング市場は多様な促進要因から恩恵を受けていますが、センサーリッチなデジタル統合ボトムホールアセンブリという共通テーマに収束しています。

競争環境

ロギング・ホワイル・ドリリング市場は中程度の集中度を示しています。SLB、Baker Hughes、Halliburtonの3社が数十年にわたるR&D投資と世界規模のロジスティクスネットワークを活用して、世界収益の35〜40%を占めています。SLBの12.4%のシェアは、SpectraSphere流体マッピング、Oraワイヤーライン試験、および100坑の海上坑井をカバーする最近の8億米ドルのPetrobras契約によって支えられています。Baker Hughesはリアルタイムでトルクとドラッグを予測するニューラルネットワーク駆動型掘削システムを通じて約10.0%を獲得し、HalliburtonはLOGIXプラットフォームを通じて8.1〜15.4%を保持しており、フィールドトライアルで掘削速度を30%改善しています。Weatherford、NOV、China Oilfield Services(COSL)などの中堅挑戦者は、低コストの提供と地域パートナーシップを通じて市場シェアを追求しています。

技術的差別化は個々のツールを超え、テレメトリー、クラウドアナリティクス、遠隔制御を包含する統合エコシステムへと移行しています。SLBのNeuroスイートは1人のエンジニアがヒューストンのセンターから複数の坑井を制御できるようにし、Baker HughesはMWDモーターの摩耗が故障する前に検知する予知保全モジュールを組み込んでいます。地熱および天然水素パイロットは、NOVのPhoenixビットと断熱ドリルパイプコーティングが坑底温度300℃超でも優れた性能を発揮する新たなホワイトスペースを開いています。地域プレイヤーはローカルコンテンツ政策から恩恵を受けており、COSLおよびSinopec Oilfield Service Corp.は国内製造を活用して中国プロジェクトを獲得し、Scientific Drillingはジャイロベースのシステムによる再入・多分岐坑のニッチセグメントで存在感を高めています。

M&A(合併・買収)の可能性は中程度のままです。統合エネルギー会社は現在、非中核サービスの売却を検討しており、プライベートエクイティ支援の専門企業に買収機会を創出しています。しかし、ツール設計と認証の高い資本障壁が新規参入者を制限しています。既存企業にとって、競争優位はAI統合、無電池テレメトリー、クローズドループ掘削にかかっており、これらにより海上での有人従業員の必要性が低下し、コストおよびESGパフォーマンス指標の両方が向上します。

ロギング・ホワイル・ドリリング(LWD)産業リーダー

Schlumberger Limited

Halliburton Company

Weatherford International Plc.

Baker Hughes Company

National Oilwell Varco

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:SLBはWoodside Energyからメキシコ沖のTrion超深海開発向けにAI対応掘削サービスを提供する複数年契約を獲得しました。

- 2025年4月:SLBは電動坑井制御技術をリリースし、即時作動と継続的電力モニタリングのために油圧機器を置き換えました。

- 2024年12月:SLBはNeuro自律ジオステアリングを導入し、エクアドルで人間の入力なしに25回のビット軌跡変更を実行しました。

- 2024年8月:SLB OneSubseaはブラジルのサントス盆地の2つのプレソルトFPSOプロジェクトにおいて、ツリーおよび制御システムを含む契約を受注しました。

世界のロギング・ホワイル・ドリリング(LWD)市場レポートの範囲

ロギング・ホワイル・ドリリング(LWD)市場レポートには以下が含まれます:

| 抵抗率LWD |

| ガンマ線・スペクトル |

| 密度中性子 |

| 音響・ソニック |

| 圧力・流体サンプリング |

| 坑壁イメージング |

| 地層評価 |

| ジオステアリングおよび貯留層ナビゲーション |

| 坑壁安定性モニタリング |

| リアルタイム掘削最適化 |

| 在来型垂直坑 |

| HPHT |

| 水平坑 |

| 拡張リーチ坑 |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ノルウェー | |

| ロシア | |

| ウクライナ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| ナイジェリア | |

| アルジェリア | |

| その他の中東およびアフリカ |

| サービスタイプ別 | 抵抗率LWD | |

| ガンマ線・スペクトル | ||

| 密度中性子 | ||

| 音響・ソニック | ||

| 圧力・流体サンプリング | ||

| 坑壁イメージング | ||

| 用途別 | 地層評価 | |

| ジオステアリングおよび貯留層ナビゲーション | ||

| 坑壁安定性モニタリング | ||

| リアルタイム掘削最適化 | ||

| 坑井タイプ別 | 在来型垂直坑 | |

| HPHT | ||

| 水平坑 | ||

| 拡張リーチ坑 | ||

| 展開場所別 | 陸上 | |

| 海上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ノルウェー | ||

| ロシア | ||

| ウクライナ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| ナイジェリア | ||

| アルジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答されている主な質問

ロギング・ホワイル・ドリリング市場の現在の規模はどれくらいですか?

ロギング・ホワイル・ドリリング市場規模は2026年に50億2,000万米ドルとなり、2031年までに74億7,000万米ドルに達する見込みです。

どの地域がロギング・ホワイル・ドリリング市場で最大のシェアを保持していますか?

北米は、豊富なシェールおよびメキシコ湾深海掘削活動により、31.42%の市場シェアでリードしています。

どのサービスセグメントが最も急速に成長していますか?

圧力・流体サンプリングサービスは、リアルタイムの貯留層流体データに対するオペレーターの需要により、CAGR 10.95%で拡大しています。

市場成長を抑制する主な要因は何ですか?

探鉱支出を抑制する原油価格の変動と、コンプライアンスコストを増大させる厳格化するESG規制が相まって、期待されるCAGRを2.2パーセントポイント押し下げています。

ロギング・ホワイル・ドリリング市場を支配している企業はどこですか?

SLB、Baker Hughes、Halliburtonの3社は、主にAI対応掘削プラットフォームと世界規模のサービスネットワークを通じて、世界収益の約35〜40%を占めています。

ジオステアリング需要はどの程度のペースで成長していますか?

LWDのジオステアリングおよび貯留層ナビゲーション用途は、長尺水平坑の増加を背景に、2031年にかけてCAGR 9.85%で拡大しています。

最終更新日: