ロードバンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 327.2 百万米ドル |

| 市場規模 (2031) | 418.27 百万米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

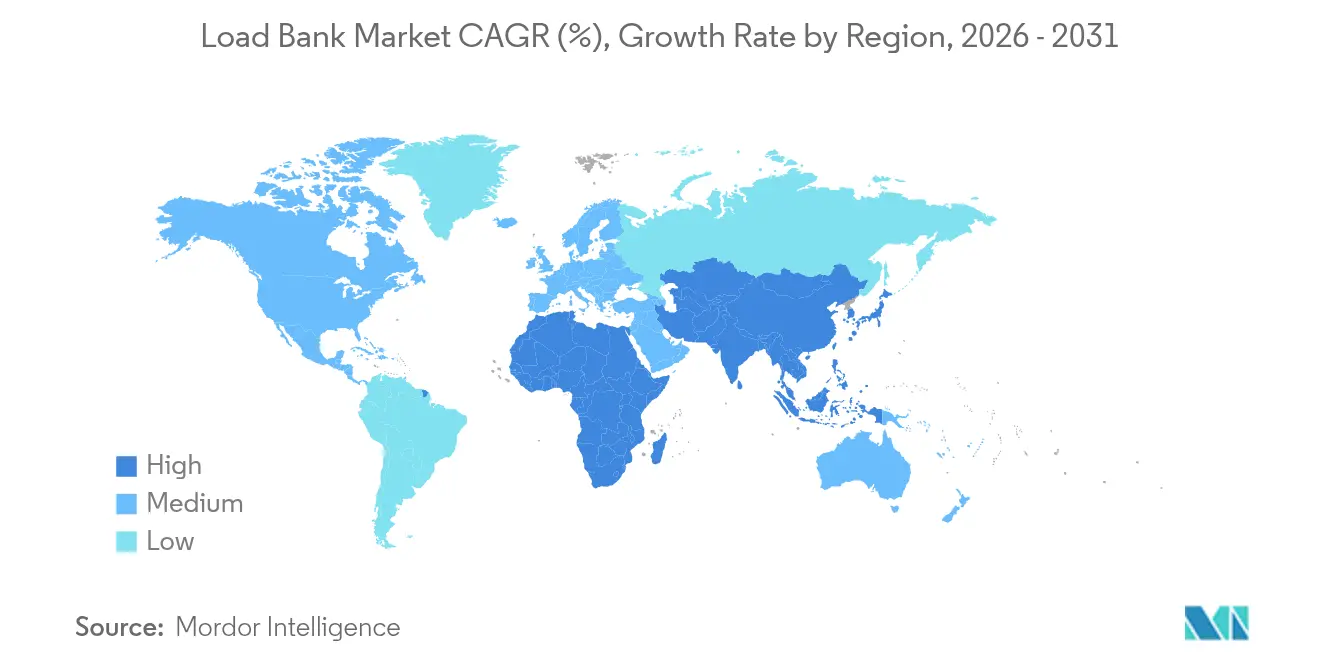

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

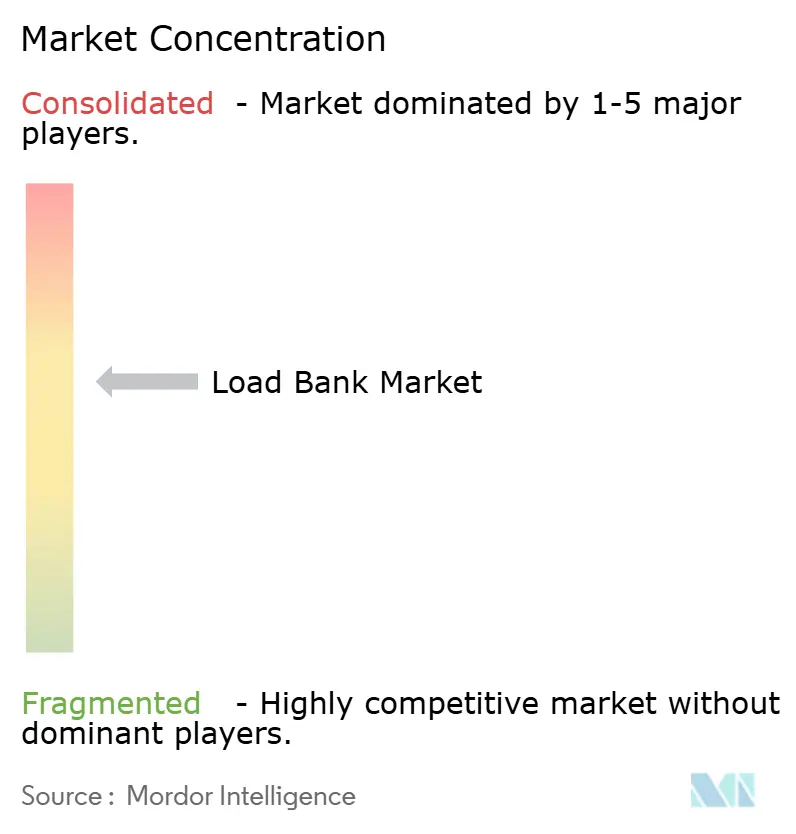

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロードバンク市場分析

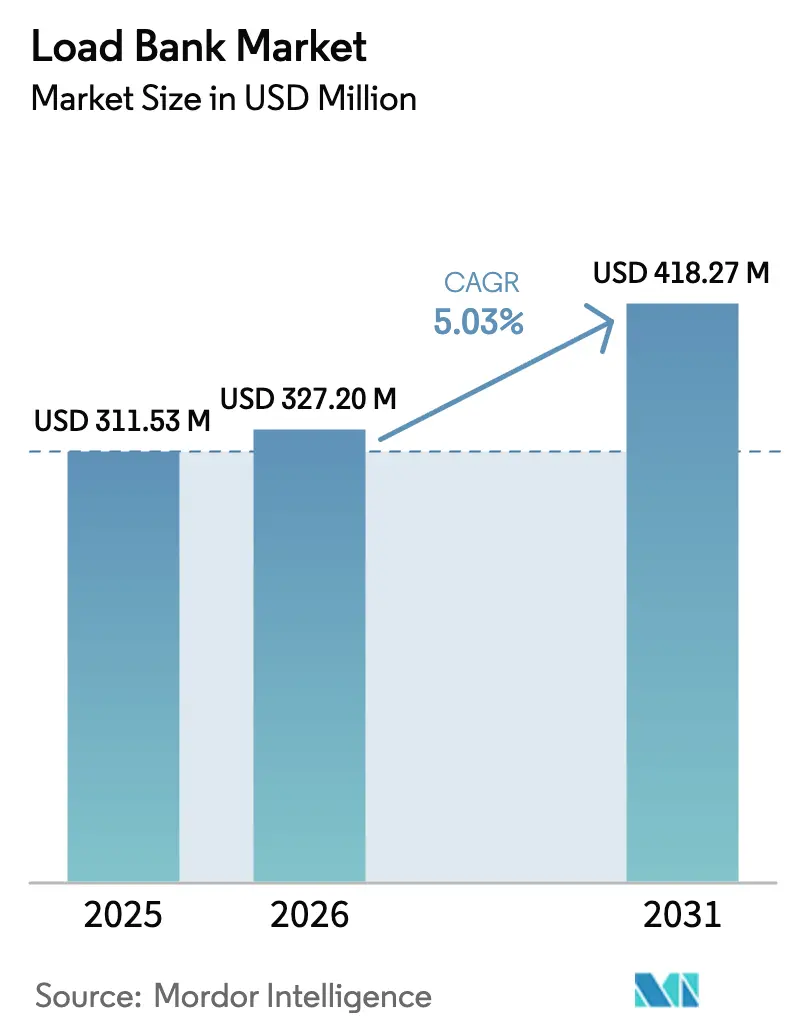

2026年のロードバンク市場規模は3億2,720万米ドルと推定され、2025年の3億1,153万米ドルから成長し、2031年の予測値は4億1,827万米ドルで、2026年から2031年にかけて5.03% CAGRで成長します。

成長の勢いは、ハイパースケールデータセンターの建設拡大、安定性検証を必要とする再生可能エネルギー主体のグリッド、およびミッションクリティカル施設に対するより厳格なパフォーマンス要件から生じています。データセンター事業者は電力密度のベンチマークを引き上げており、多段階の検証が求められることで、ロードバンクサービスプロバイダーのレンタル機会が拡大しています。再生可能エネルギーの統合は、風力・太陽光・蓄電プロジェクトの動的負荷プロファイルをシミュレートできる抵抗・リアクティブ型および電子式システムへの需要を高めています。メーカーは試験エネルギーの最大96%を回収できる回生型設計で対応しており、この機能は電力会社やマイクログリッドの新規調達においてますます求められています。同時に、原材料価格の上昇とプロジェクト工期の短縮により、多くの購買者がアセットライトのレンタルモデルへと移行しており、ロードバンク市場全体の競争戦略に影響を与えています。

主要レポートのポイント

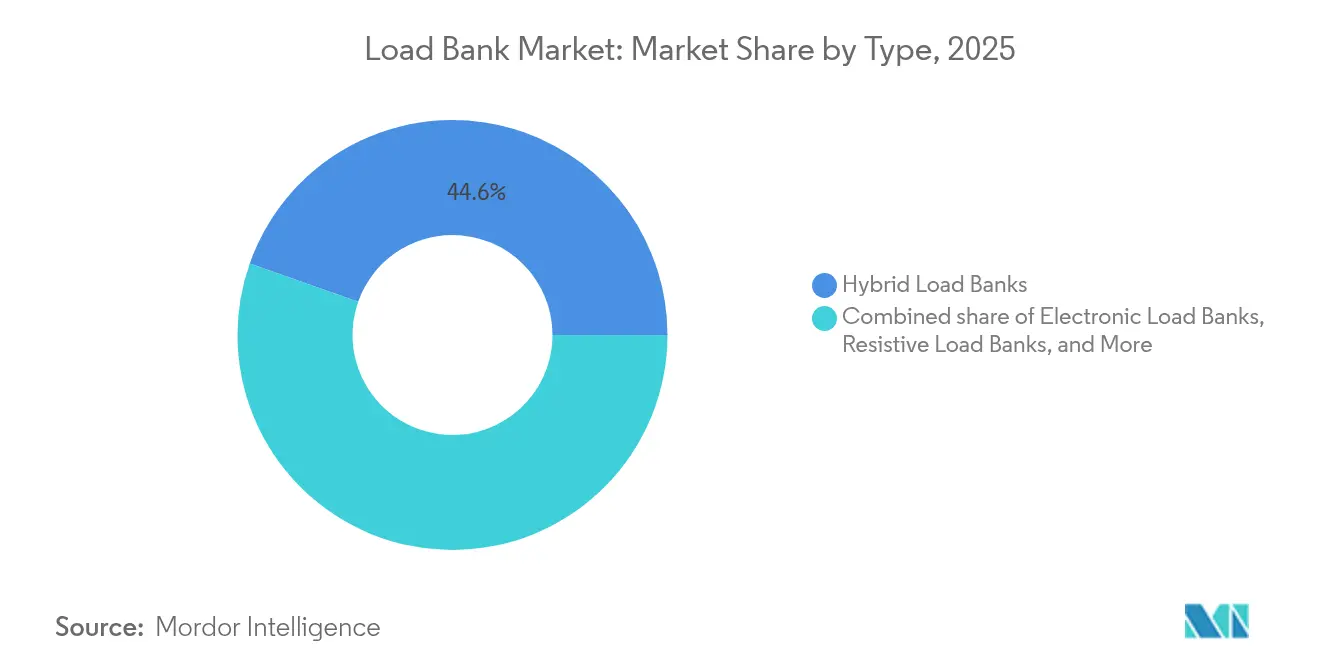

- タイプ別では、ハイブリッドロードバンクが2025年のロードバンク市場シェアの44.60%を占め、電子式バリアントは2026年から2031年にかけて最速の7.78% CAGRを記録する見込みです。

- 負荷容量別では、500kW以下のユニットが2025年のロードバンク市場規模の39.30%のシェアを占め、2,000kW超のシステムは2031年まで6.62% CAGRが見込まれます。

- フォームファクター別では、ポータブル機器が2025年に44.10%のシェアを確保しましたが、ラックマウント型およびモジュール型フォーマットは2031年まで6.33% CAGRを記録する見通しです。

- 用途別では、データセンターが2025年のロードバンク市場シェアの30.80%を占め、再生可能エネルギー統合用途は2031年まで8.55% CAGRで拡大すると予測されています。

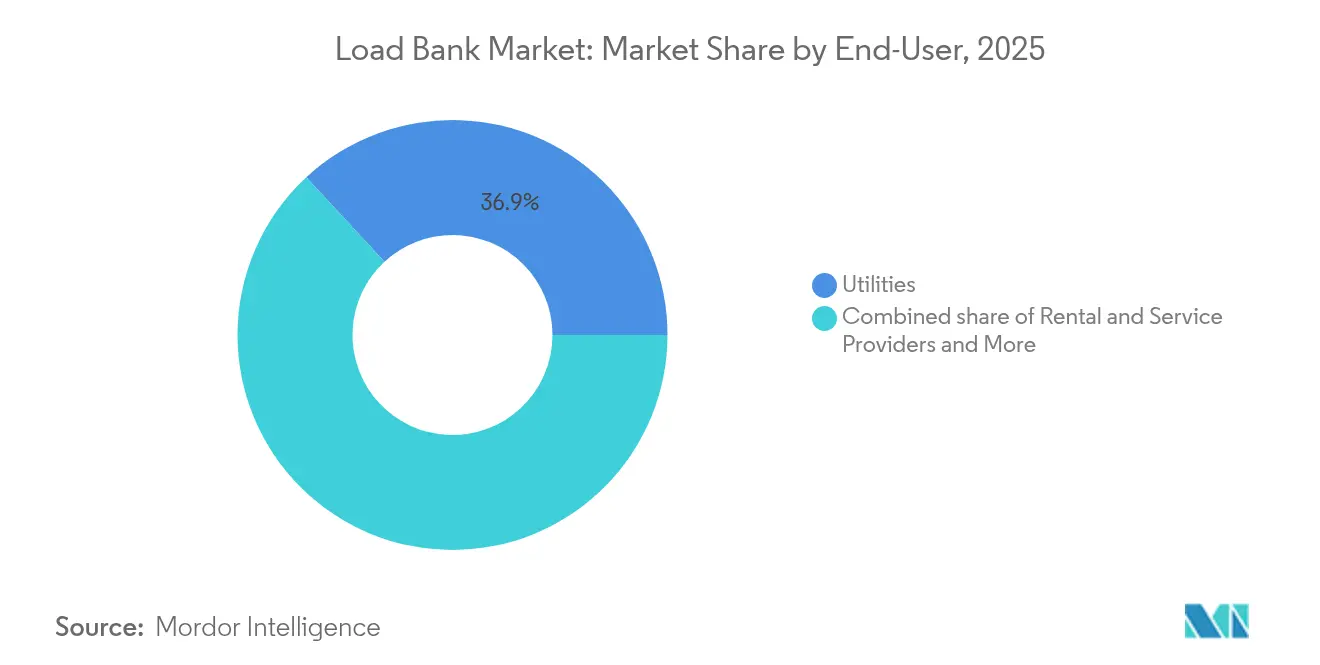

- エンドユーザー別では、電力会社が2025年のロードバンク市場規模の36.90%のシェアでトップとなり、レンタル・サービスプロバイダーは2031年まで7.62% CAGRで成長すると予測されています。

- 地域別では、北米が2025年のロードバンク市場シェアの35.10%を占め、アジア太平洋は予測期間中に最高の7.45% CAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロードバンク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセンター容量の急速な増加 | 1.80% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| 再生可能エネルギーの急増に伴うグリッド安定性ニーズ | 1.20% | グローバル、新興市場への波及 | 中期(2~4年) |

| ミッションクリティカル施設に対するレジリエンス要件 | 0.90% | 北米および欧州連合、アジア太平洋への拡大 | 中期(2~4年) |

| レンタル/一時的電力フリートの拡大 | 0.70% | グローバル、北米・欧州での早期利益 | 短期(2年以内) |

| 遠隔地におけるハイブリッドAC-DCマイクログリッドの台頭 | 0.40% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 回生型ロードバンクへの需要増加 | 0.30% | 北米および欧州連合、技術採用フェーズ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンター容量の急速な増加

データセンター建設への年間支出は2024年に315億米ドルに達し、グローバルパイプラインは5,000万平方フィートの新規スペースに迫っています。[1]出典:Newmark、「グローバルデータセンター展望」、newmark.comハイパースケール事業者は現在、工場での受け入れ試験から始まり統合システム検証で終わる順次受け入れ試験を要求しており、レンタルロードバンクの稼働率を大幅に向上させています。一時的なフリートは、サービスレベル契約を維持するためにメンテナンス期間中に定期的に再配備され、継続的な収益を生み出しています。AIワークロードは電力密度を高め、施設はマルチメガワットの負荷試験を必要とする高容量スタンバイ発電機を導入せざるを得なくなっています。コロケーションスペースの早期事前リースはコミッショニングスケジュールを加速させ、試験タイムラインを圧縮し、迅速展開型ロードバンク市場製品へのプレミアムを高めています。

再生可能エネルギーの急増に伴うグリッド安定性ニーズ

風力・太陽光を統合する電力会社は、能動的電力管理と周波数応答を重視するIEEE 1547-2018系統連系プロトコルへの準拠を示す必要があります。[2]IEEE標準化協会、「IEEE 1547-2018」、ieee.orgブラジルのモロ・ドス・ベントスなどの風力発電プロジェクトでは、系統連系前に145MWのタービン出力を検証するために3.3MVAのロードバンクが使用されました。太陽光発電設備では、さまざまな日射プロファイル下でのカーテルメント試験が行われるようになっており、急速な負荷ランプを再現できるプログラマブル電子ユニットへの需要が高まっています。蓄電システムはシナリオを複雑にしており、バッテリー放電と発電機バックアップ間のシームレスな切り替えはハイブリッド負荷試験によって検証されます。アジアおよび南米の電力会社は、複数の変電所にサービスを提供するためのポータブル高容量リグを求めており、ロードバンク市場のアドレス可能な規模を拡大しています。

ミッションクリティカル施設に対するレジリエンス要件

医療、金融サービス、通信事業者は、バックアップ電源システムが定められた時間内に100%負荷に達することを要求する規制の対象となっています。コンプライアンス監査には年次負荷試験が含まれており、これはサービス会社にとって予測可能なレンタル契約に転換されます。複数の発電機セットを持つ分散型アーキテクチャは、協調的なリアクティブパワー試験を必要とし、試験時間を延長し、機器容量ニーズを高めます。冗長試験スケジュールが生まれ、大規模キャンパスでの年間ロードバンク稼働時間が倍増しています。新たなサイバーセキュリティ条項により、施設は自動化されたロードバンクのセキュアなリモート監視を検証することが義務付けられ、ロードバンク市場におけるデジタルプラットフォームへの移行を加速させています。

レンタル/一時的電力フリートの拡大

Aggrekoは100kWから6MVAのレンタルユニットを48時間以内に世界中に展開可能な状態で運用しています。モジュール式スキッド設計により、複数のラックを連結して特注ユニットなしに高容量ニーズに対応でき、輸送コストを削減します。デジタルダッシュボードによりリモートコントロールが可能となり、現場技術者の作業時間を削減してフリート稼働率を向上させます。2~4週間という短いコミッショニング期間により、多くの建設マネージャーにとってレンタルは所有よりも経済的であり、OEMの販売サイクルを圧縮する一方で付帯サービス収益を開拓します。データセンター開発業者との複数年フレームワーク契約が専門レンタル事業者の成長を支え、ロードバンク業界全体の競争戦術を形成しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 短いプロジェクトサイクルが購入よりレンタルを優先させる | -0.80% | グローバル、成熟市場で顕著 | 短期(2年以内) |

| 原材料価格の変動(銅、ステンレス鋼) | -0.60% | グローバル、製造拠点で深刻 | 中期(2~4年) |

| OEM間の相互運用性標準の欠如 | -0.30% | グローバル、技術標準化の遅れ | 長期(4年以上) |

| 都市部サイトにおける騒音・熱放散コンプライアンスの障壁 | -0.20% | 都市部、欧州連合および北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

短いプロジェクトサイクルが購入よりレンタルを優先させる

コミッショニングチームはロードバンクをわずか数週間だけ調達するケースが増えており、設備購入の根拠を損なっています。保管・メンテナンス・減価償却コストがライフサイクル経済性をレンタルに傾け、特に複数のプロジェクトが同時進行する場合に顕著です。大手レンタル会社はOEMとの大量購入割引を活用し、独立系メーカーへの利益率圧力を強めています。施設管理グループは、試験をより広範なエネルギーインフラ契約に組み込んだバンドルサービス契約を好み、直接的な機器需要を減少させています。この構造的なサービスへの移行は、ロードバンク市場全体の収益が成長する中でもユニット数量を制約しています。

原材料価格の変動(銅、ステンレス鋼)

銅は2025年第1四半期に平均1ポンドあたり5米ドルとなり、米国の25%関税が国内の投入コストをさらに押し上げました。[3]Nasdaq、「銅先物2025年第1四半期」、nasdaq.com抵抗素子は銅に大きく依存しており、メーカーは見積有効期間を複雑にする価格変動にさらされています。屋外エンクロージャーは耐食性を必要とするため、特に沿岸設置においてステンレス鋼の変動が不確実性を加えます。一部のメーカーは長期金属契約によってヘッジしていますが、中小企業はバランスシート上の余力がなく、価格転嫁を余儀なくされ、受注パイプラインを抑制しています。チリの鉱山停止や不可抗力事象などのサプライチェーン混乱はリードタイムの延長を引き起こし、プロジェクトスケジュールに課題をもたらし、ベンダー間の競争格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 — 電子的イノベーションがプレミアムシフトを牽引

ハイブリッドユニットは2025年のロードバンク市場シェアの44.60%を占め、1つのエンクロージャー内に抵抗素子とリアクティブ素子を組み合わせることで、請負業者が1回のレンタルでより幅広いコミッショニング作業を完了できるようにしています。設置ベースは小さいものの、電子式システムは2031年まで7.78% CAGRが予測されており、その回生型アーキテクチャが吸収エネルギーの最大96%をグリッドに返還し、試験サイクルの運用コストを削減し、現場での熱放散ニーズを低減します。純粋な抵抗式製品は、力率補正が不要な単純な発電機プルダウン確認のエントリーレベルオプションとして残り、リアクティブモデルはモーター制御およびUPS検証のための精密な誘導性または容量性負荷を提供します。

電子式カテゴリーは、冷却負荷を制限し停電時間を短縮する必要があるハイパースケールデータホール内で最も急速に普及しており、事業者はビルディングマネジメントソフトウェアと同期するラックレベルの回生ユニットをますます組み込んでいます。一方、ハイブリッド設計は1台のスキッドで実負荷とリアクティブ成分をシミュレートでき、稼働率を向上させ物流を削減するため、レンタルフリートで引き続き人気があります。純粋なリアクティブ製品は、力率補償バンクを検証する電力会社向けのニッチとして存続しています。Tektronixによる2024年4月のEA Elektro-Automatikの買収により、回生プラットフォームが96%以上のラウンドトリップ効率で3.8MWに拡大し、高効率・デジタル制御ソリューションへの業界収束が強調されました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

負荷容量別:大規模システムが勢いを増す

2,000kW超のユニットは6.62% CAGRで拡大し、100MWを超える電力供給を持つハイパースケールキャンパスの急増を反映しています。これらの施設は、マルチメガワットの発電機列と、1回のプルダウンでフルシステム試験が可能な相応のロードバンクを必要とします。一方、500kW未満のデバイスは2025年収益の39.30%を維持し、病院や商業ビルでの定期的なUPSおよびスタンバイ発電機確認に支えられています。中規模データセンターの普及に伴い、501~2,000kW機器のロードバンク市場規模は着実に拡大していますが、両端の極端な成長と比較すると成長は緩やかです。

規模の経済は高容量スキッドの製造に有利ですが、輸送物流と現場取り扱いの制約が依然として制限要因となっています。小型プラットフォームは低コストと移動の容易さにより需要を維持しており、特に分散した顧客基盤にサービスを提供するレンタルフリートで顕著です。最小セグメントと最大セグメント間の二極化は、業界全体で異なる調達基準を浮き彫りにし、競争上の必要性としての製品ポートフォリオの多様化を強化しています。

フォームファクター別:モジュール性が展開モデルを変革

ポータブルユニットは2025年に44.10%のシェアでトップとなり、不規則なサイトで即時試験能力を必要とするフィールドサービスクルーを支援しています。それでも、ラックマウント型およびモジュール型フォーマットは、データセンター事業者がコミッショニングおよび定期的な健全性確認のためにロードバンクをホワイトスペースラックに直接組み込むにつれて、2031年まで6.33% CAGRを達成すると予想されています。この慣行はフロアスペースの消費を削減し、ケーブル管理を簡素化します。

トレーラーマウント型リグは、電力会社の変電所コミッショニング向けにマルチメガワット資産を輸送する大容量モバイル作業に対応します。四半期または月次の試験ルーティンを持つ施設では、恒久的な配線が労働時間を削減するため、固定式パティオスタイルの設置が継続されています。クラウドダッシュボードを備えたソフトウェア対応モジュール式システムはリモートコントロールを可能にし、変更管理と監査証跡を改善します。このようなデジタル差別化が購買基準を形成し、ロードバンク市場内のベンダーに対する機能的期待を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:再生可能エネルギー統合が成長ドライバーとして台頭

データセンターおよびクラウドサービスは2025年に30.80%のシェアを維持し、その突出した電力保証ニーズを証明しています。しかし、再生可能エネルギー統合およびマイクログリッドは、電力会社と独立系発電事業者が進化する系統連系コードの下でシミュレーション試験を標準化するにつれて、最速の8.55% CAGRを記録するでしょう。ロードバンクは、資産が収益サービスに入る前にインバーター応答、カーテルメントプロトコル、および単独運転操作を検証するための制御可能なシンクを提供します。

製造工場は定期的な設備メンテナンスのための安定した基礎需要を維持し、海洋・造船業は船舶全体の受け入れ試験に特殊な抵抗・リアクティブユニットを使用します。石油・ガスプロジェクトは随伴ガス転換を最大化するためにマルチメガワットモジュールを活用しており、Aggrekoがソロフスコエ油田に12MWを展開してガス利用率を95%に向上させた事例がその好例です。防衛・航空宇宙用途では、EMIフィルターと組み合わせた堅牢なエンクロージャーが重視され、市場セグメンテーションを深めるニッチなエンジニアリング能力が強調されています。

エンドユーザー別:サービスプロバイダーが市場の勢いを獲得

電力会社は2025年収益の36.90%を占め、継続的な発電機および変電所の検証要件を反映していますが、アセットライトモデルの普及に伴い、レンタル・サービスプロバイダーが7.62% CAGRで成長をリードするでしょう。アウトソーシングはデータセンター開発業者や産業系EPCの資本支出を軽減し、多様なフリートを維持する専門家に責任を移転します。

商業ビルオーナー、病院、大学は安定した購買層として残りますが、試験を含むサービスレベル契約を構築するケースが増えています。防衛機関は厳格なセキュリティクリアランス要件を課し、サプライヤープールを制限し、しばしばロードバンクをより広範なエネルギーセキュリティプログラムの下にバンドルします。販売とサービスの拡大する格差は、進化するロードバンク市場においてサブスクリプション型サービスが従来のハードウェアマージンを上回る可能性がある変曲点を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の35.10%を支配し、Schneider Electricが2027年までに7億米ドルの製造拡張を約束したことで、データセンターと電力会社にサービスを提供する国内サプライチェーンが強化されています。NFPA 110などの規制フレームワークは重要インフラに対するフル負荷発電機試験を規定し、基礎需要を維持しています。銅への関税はコスト圧力を高め、リードタイムを短縮するローカライゼーションの動きを促しています。成熟したレンタルエコシステムが迅速な展開を支援し、地域のサービス能力を差別化しています。

アジア太平洋は、東京、シドニー、ムンバイ、ソウルなどの主要都市圏で2,996MWに達するデータセンターインベントリの年間22%増加により、最速の7.45% CAGRが見込まれています。AIとクラウド採用を奨励する国家戦略がバックアップ電源投資を高め、多様な気候が高湿度と広い温度変動に耐えられる機器を必要とします。中国の新しいデータセンターエネルギー効率規則とシンガポールのプロジェクト再開が、先進的な回生ユニットの調達を共同で刺激しています。

欧州は厳格な環境政策に支えられた着実な進展を示しています。指令2000/14/ECは屋外機器の騒音排出を制限し、OEMに改良されたバッフルと低回転数ファン設計の統合を促しています。REPowerEUの下での再生可能エネルギー容量目標が分散型エネルギーリソースのグリッドサポート試験を加速させ、用途範囲を拡大しています。市場参加者は都市部の騒音とフットプリント制約に対応したモジュール式コンテナソリューションを活用し、より広範なグリーンインフラの目標に沿っています。

競争環境

ロードバンク市場は依然として中程度に分散していますが、M&A活動が上位ブランド間のシェアを統合しています。TerraVestによる2025年4月のSimplex買収(2,800万米ドル)は、90年の製品ラインと製造規模を融合させ、統合エンティティが医療およびクラウドキャンパスにおける緊急バックアップ試験需要を活用できる体制を整えました。メーカーはデジタル監視と回生回路をコアプラットフォームに組み込み、基本的な金属含有量ではなくエネルギー効率とデータ分析で差別化しています。

サービス事業者はフリートの追加と地理的拡大によってスケールアップしており、Aggrekoは建設ラッシュを取り込むために新興市場全体でモジュール式バンクの可用性を拡大し続けています。OEMはバンドルされたコミッショニングおよびメンテナンスパッケージを提供することで垂直統合を目指し、レンタルの普及によって侵食されたマージンを保護しています。分散型リソース系統連系に関するIEEE 1547-2018への準拠は、先行参入者を固定できる技術的障壁を加え、認定設計を持つ企業の周囲に堀を形成しています。

ホワイトスペースの機会は、ハイブリッドAC-DCマイクログリッドプロジェクトと水素対応発電サイトに具現化しており、より高い周波数と双方向機能へのR&Dを促しています。制御ソフトウェアプラットフォーム間の相互運用性のギャップは依然として課題であり、ミドルウェアベンダーへの道を開いています。地域的な保護主義政策がローカル生産を奨励するにつれて競争の激しさが増すと予想され、グローバルロードバンク市場のコスト構造とサプライヤーアライアンスを変化させています。

ロードバンク業界リーダー

ASCO Power Technologies (Schneider Electric)

Crestchic Loadbanks

Avtron Power Solutions (Vertiv)

Simplex Load Banks (Cummins)

Mosebach Manufacturing

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TerraVest Industriesが2,800万米ドルでSimplex Inc.を買収し、レガシー電気試験システムを追加して重要電力セクターへのリーチを拡大しました。

- 2025年4月:TektronixがEA Elektro-Automatikの買収を完了し、96%以上の効率を持つ3.8MWの回生電源をラインナップに追加しました。

- 2025年3月:Schneider Electricが2027年までに7億米ドルの米国投資計画を発表し、エネルギーインフラおよびAIセクターの製造能力を強化し、1,000人の雇用を創出します。

- 2024年10月:Avtron Powerがデータセンターの増大する需要に対応するために設計された最先端の液冷式ロードバンクを発表しました。このイノベーションは、液冷システムへの移行を進める施設に対応し、強化されたパフォーマンスと効率を提供します。

グローバルロードバンク市場レポートの範囲

| 抵抗式ロードバンク |

| リアクティブロードバンク |

| ハイブリッドロードバンク |

| 電子式ロードバンク |

| 500kW以下 |

| 501kW~1,000kW |

| 1,001kW~2,000kW |

| 2,000kW超 |

| ポータブル |

| トレーラーマウント型/モバイル |

| 固定式 |

| ラックマウント型/モジュール型 |

| 発電およびコミッショニング |

| データセンターおよびクラウド |

| 製造および産業 |

| 海洋および造船 |

| 石油・ガスおよび石油化学 |

| 再生可能エネルギー統合およびマイクログリッド |

| 防衛・航空宇宙地上支援 |

| 医療およびその他のミッションクリティカル施設 |

| 電力会社 |

| 商業・産業オーナー |

| レンタル・サービスプロバイダー |

| 防衛および政府 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 抵抗式ロードバンク | |

| リアクティブロードバンク | ||

| ハイブリッドロードバンク | ||

| 電子式ロードバンク | ||

| 負荷容量別(kW定格) | 500kW以下 | |

| 501kW~1,000kW | ||

| 1,001kW~2,000kW | ||

| 2,000kW超 | ||

| フォームファクター別 | ポータブル | |

| トレーラーマウント型/モバイル | ||

| 固定式 | ||

| ラックマウント型/モジュール型 | ||

| 用途別 | 発電およびコミッショニング | |

| データセンターおよびクラウド | ||

| 製造および産業 | ||

| 海洋および造船 | ||

| 石油・ガスおよび石油化学 | ||

| 再生可能エネルギー統合およびマイクログリッド | ||

| 防衛・航空宇宙地上支援 | ||

| 医療およびその他のミッションクリティカル施設 | ||

| エンドユーザー別 | 電力会社 | |

| 商業・産業オーナー | ||

| レンタル・サービスプロバイダー | ||

| 防衛および政府 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のグローバルロードバンク市場規模はいくらでしたか?

3億2,720万米ドルであり、2031年までに4億1,827万米ドルに達すると予測されています。

どの用途セグメントが需要をリードしていますか?

データセンターおよびクラウド施設は、集中的な電力検証ニーズにより2025年に30.80%のシェアを占めました。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は、急増するデータセンター容量と再生可能エネルギー投資により7.45% CAGRが見込まれています。

電子式ロードバンクが注目を集めている理由は何ですか?

その回生型設計は試験エネルギーの最大96%を回収し、運用コストを削減して持続可能性目標に沿っています。

原材料価格はメーカーにどのような影響を与えていますか?

銅とステンレス鋼の変動は生産コストを引き上げ、購買決定に影響を与える価格転嫁とヘッジ戦略を促しています。

競争を形成しているビジネスモデルのトレンドは何ですか?

アセットライトのレンタルおよびサービス契約が7.62% CAGRで拡大しており、収益が機器販売から継続的サービスへとシフトしています。

最終更新日: