ロードバランサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

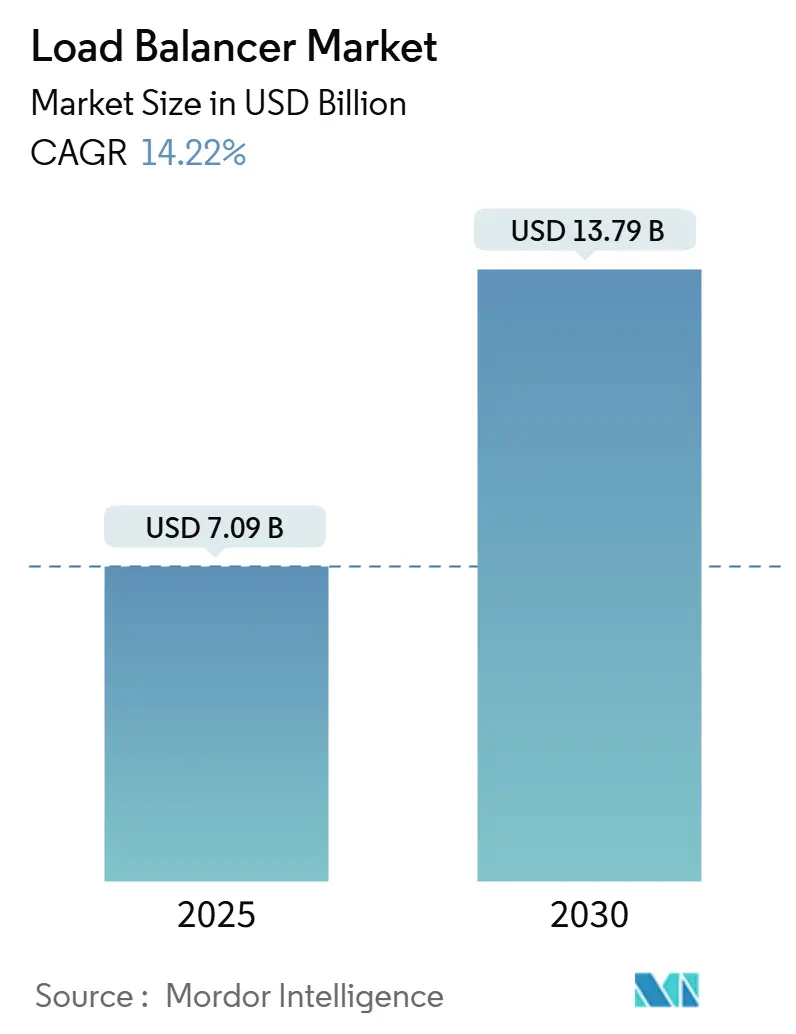

| 市場規模 (2025) | 7.09 十億米ドル |

| 市場規模 (2030) | 13.79 十億米ドル |

| 成長率 (2025 - 2030) | 14.22% CAGR |

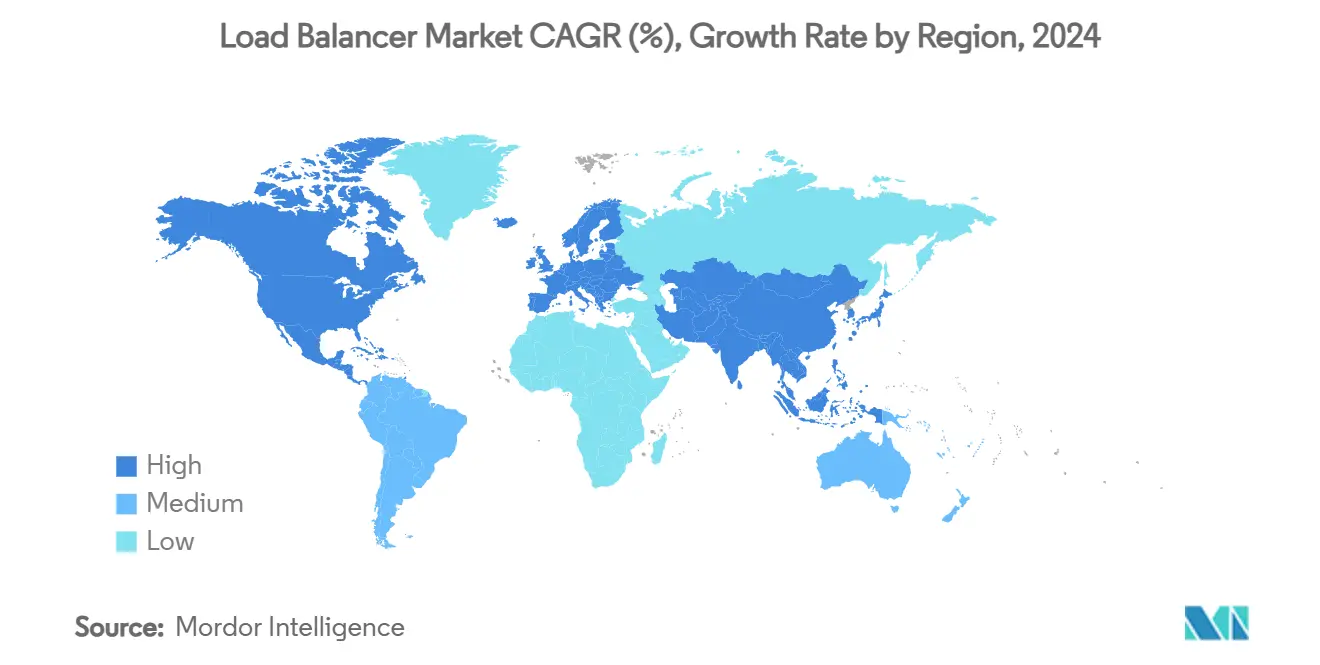

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

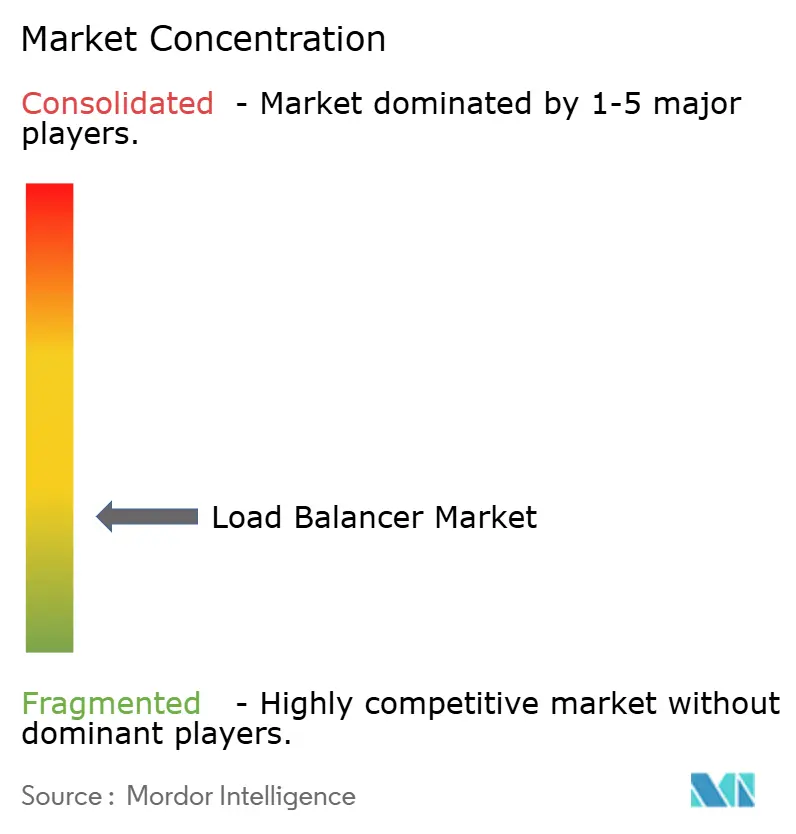

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロードバランサー市場分析

ロードバランサー市場は2025年に70億9,000万米ドルに達し、2030年までに137億9,000万米ドルに達すると予測されており、2025年から2030年にかけて14.22%のCAGRで成長します。ハイブリッドマルチクラウド、AI、およびエッジ環境全体にわたるアプリケーション対応トラフィック管理への強い需要がこの勢いを支えています。企業は固定ハードウェアから、急速なワークロードの移行とゼロタッチスケーラビリティをサポートするソフトウェア定義型およびクラウド常駐型オプションへの移行を続けています。消費量ベースの価格設定への転換がベンダー間の競争を加速させる一方、サイバー脅威の増大によりサプライヤーはセキュリティとトラフィック最適化を一つのプラットフォームに統合するよう促されています。インフラ、セキュリティ、および自動化プロバイダー間の統合が、顧客がワンストップのアプリケーションデリバリーエコシステムを求める中で価値提案をさらに再形成しています。

主要レポートのポイント

- コンポーネント別では、ソフトウェア/仮想アプライアンスが2024年のロードバランサー市場シェアの60.3%を占めました。サービスとしてのロードバランサーは2030年にかけて15.5%のCAGRで拡大すると予測されています。

- 展開モード別では、オンプレミスが2024年のロードバランサー市場規模の55.4%のシェアを維持し、クラウドネイティブソリューションは2030年にかけて15.1%のCAGRで成長する見込みです。

- ロードバランサータイプ別では、レイヤー7ソリューションが2024年のロードバランサー市場シェアの49.8%を占め、Kubernetesイングレスは同期間において14.8%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2024年のロードバランサー市場規模の29.7%のシェアを占め、ヘルスケアおよびライフサイエンスは2030年にかけて15.7%のCAGRを達成する軌道にあります。

- 地域別では、北米が2024年のロードバランサー市場規模の38.2%のシェアを占め、アジア太平洋地域は2030年にかけて14.90%のCAGRを達成する軌道にあります。

グローバルロードバランサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッド/マルチクラウドアーキテクチャの急増 | +3.2% | グローバル、北米およびEUでの早期成長 | 中期(2〜4年) |

| Kubernetesネイティブイングレス需要 | +2.8% | グローバル、北米からアジア太平洋地域への波及 | 短期(2年以内) |

| テラビットスケールのAI/MLワークロードトラフィック | +2.5% | 北米およびアジア太平洋地域が中核、EMEAへ拡大 | 長期(4年以上) |

| データ主権に基づく地理対応GSLB | +1.9% | アジア太平洋地域およびEU、規制主導 | 中期(2〜4年) |

| DDoS脅威の増大とWAFの統合 | +1.8% | グローバルエンタープライズ重点 | 短期(2年以内) |

| エッジコンピューティング分散ロードバランシング | +1.6% | グローバル、5Gロールアウトに連動 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッド/マルチクラウドアーキテクチャの急増

企業の約90%が少なくとも2つのパブリッククラウドと1つのプライベート環境にまたがってアプリケーションを展開しており、トラフィックが異なるセキュリティポリシーとレイテンシーゾーンにまたがることを余儀なくされています。AWS、Azure、Google Cloud、およびプライベート環境全体でポリシー適用を統一するベンダーは、運用オーバーヘッドを削減しプラットフォームの粘着性を高めます。需要はデータ処理をコントロールレイヤーから切り離すソフトウェア定義型コントロールプレーンに傾いており、フォークリフトアップグレードなしにロールアウトを簡素化します。ロードバランシングサプライヤーとハイパースケーラーとの戦略的パートナーシップにより機能の同等性が加速し、顧客は再アーキテクチャなしにワークロードを移行できます。この転換により、ロードバランサー市場はより広範なマルチクラウドネットワーキング戦略の中核的な実現要素として位置づけられています。

Kubernetesネイティブイングレス需要

コンテナ化されたマイクロサービスは数秒でエンドポイントを追加・削除し、静的プールに依存するレガシーアプライアンスを圧倒します。EnvoyベースのプロキシをDeclarative APIと統合するベンダーはリリースサイクルを短縮し、毎秒1,000リクエストで5ミリ秒未満のレイテンシーを維持します。プラットフォームエンジニアリングチームを優先する企業は、イングレスポリシーをコードとして公開するGitOpsパイプラインを採用し、ロードバランシングをプログラマブルなサービスレイヤーに変えています。ゲートウェイAPIの進化により、クラスター間でネイティブなレイヤー4およびレイヤー7ルーティングが実現し、個別のTCPゲートウェイの必要性が低減されます。その結果、Kubernetesイングレスはロードバランサーマーケットの中で最も急成長しているセグメントとなっています。

テラビットスケールのAI/MLワークロードトラフィック

モデルチェックポイントを移動するGPUクラスターは、従来のウェブペイロードをはるかに超える「エレファントフロー」を生成します。動的ロードバランシング(DLB)技術はRDMAトラフィックを再分配し、輻輳なしにファブリック使用率を90%近くに維持します。SkyLBなどのローカリティ対応バランサーに関する研究では、クロスリージョン推論においてスループットが最大2.06倍向上し、コストが25%削減されることが示されています。既存プラットフォームにAI固有のアルゴリズムを重ねるベンダーは、基本的なHTTPルーティングがコモディティ化する中でマージンを守りながらプレミアムサービス層を開放します。

データ主権に基づく地理対応GSLB

GDPR、CCPA、および類似の法令により、企業は居住者データを管轄区域内に保持することを強いられています。最新のGSLBエンジンはトラフィックにポリシーラベルを付与し、リアルタイムで準拠地域にセッションをルーティングします。[1]Scale Computing、「データ主権、データ居住、およびデータローカライゼーション:入門」、scalecomputing.com。 ロードバランサーに組み込まれたIPマスキングとエッジ暗号化により、プライバシー担当者は追加のアプライアンスなしに監査を満たすことができます。[2]Ambassador Labs、「Kubernetes上でのEnvoy Proxy、HAProxy、およびNGINXパフォーマンスのベンチマーク」、getambassador.io。 この規制の追い風は、特に四半期ごとに新たなローカライゼーション規則が登場するアジア太平洋地域において、地域ロードバランサーの展開を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オープンソースロードバランサーによるカニバリゼーション | -2.1% | グローバル、コスト重視市場でより顕著 | 中期(2〜4年) |

| 高度なポリシースキルのギャップ | -1.8% | グローバル、新興経済圏で深刻 | 長期(4年以上) |

| クラウドサービスとしてのロードバランサーのレイテンシーペナルティ | -1.5% | グローバルエンタープライズ重点 | 短期(2年以内) |

| サービスメッシュによるトラフィックオフロード | -1.3% | 北米およびEUの早期採用者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オープンソースロードバランサーによるカニバリゼーション

HAProxy、NGINX、およびLoxiLBなどの無償オプションは、コモディティARMインスタンスで533 Gbpsを実現するようになりました。[3]LoxiLB、「AWS Graviton2ベースのEC2インスタンスにおけるLoxiLBとipvsおよびHAProxyの比較」、loxilb.io。 コスト重視の購買者は、有償ライセンスの限界的なメリットをコミュニティサポートおよびDIYスクリプティングと比較検討します。クラウドプロバイダーは独自コンソールの背後にオープンソースエンジンを統合し、基本的なバランシングをユーティリティに変えています。商用ベンダーはアナリティクス、AIOps、および統合セキュリティを重ねたサブスクリプションバンドルで対応していますが、価格感度は依然として達成可能なロードバランサー市場規模を縮小させています。

高度なポリシースキルのギャップ

ポリシーリッチなトラフィックステアリング、アプリケーション対応ルーティング、自動化された証明書ローテーション、またはジオコンプライアンスには、専門的なエンジニアリングが必要です。新興市場ではプラットフォームエンジニアが不足しており、展開サイクルが長期化し普及が鈍化しています。サプライヤーはギャップを埋めるためにノーコードポリシーデザイナーとマネージドサービスラッパーに投資していますが、人員不足はCAGRへの抑制要因として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス変革の中でのソフトウェア優位性

ソフトウェア/仮想アプライアンスは、CIOがオペックス重視のスケーリングを目指しハードウェアのリフレッシュサイクルを回避したことから、2024年のロードバランサー市場シェアの60.3%を獲得しました。ベンダーはクラウドマーケットプレイスおよびコンテナレジストリ向けにイメージファイルを提供し、DevOpsチームが数分で新しいインスタンスを立ち上げられるようにしています。2025年から2030年にかけて、このセグメントは15秒ごとにキャパシティを適正化するAI駆動型オートスケーリングモジュールに支えられ、着実に成長することが期待されています。

サービスとしてのロードバランサーは、今日の絶対的な収益では控えめな貢献にとどまっていますが、15.5%のCAGRで最も急速に成長しています。その従量課金型モデルは、変動するAPIトラフィックや季節的な小売需要の急増に対応しています。プロバイダーはWAF、ボット対策、およびDDoSスクラビングをネイティブにバンドルし、サービスとしてのロードバランサーをセキュリティアドオンのアップセルへの入口としています。一方、ハードウェアアプライアンスは超低レイテンシーのトレーディングフロアや通信コアネットワークでの地位を維持していますが、PCIe接続のスマートNICがハードウェアオフロードをソフトウェアフォームファクターにもたらすにつれて、そのシェアは侵食されるでしょう。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

展開モード別:クラウドネイティブの加速がオンプレミスのレガシーに挑戦

規制対象セクターが機密性の高い個人識別情報を保管し、確定的なレイテンシー閾値を満たす必要があるため、オンプレミス展開は依然としてロードバランサー市場規模の最大のセグメントを占めています。多くの銀行や政府機関はシャーシを7年サイクルで償却しており、更新を遅らせています。それでも、クラウドネイティブインスタンスはコンテナオーケストレーションとマネージドKubernetesの成長に乗り、15.1%のCAGRで他のすべてのモードを上回るでしょう。

ハイブリッド/マルチクラウドパターンは戦略的な中間路線として残っています。企業はDRおよびエッジPOP向けにパブリックエンドポイントとソブリンプライベートクラウドを組み合わせています。成功しているベンダーは、ポリシーを書き直すことなくデータセンターからクラウドに移行できるポータブルな設定を提供しています。マネージドサービスプロバイダーもハイブリッドパターンを活用して、データ居住要件を満たしながらSLA駆動のパフォーマンスを提供しています。

ロードバランサータイプ別:レイヤー7のリーダーシップがKubernetesの混乱に直面

レイヤー7 HTTP/TLSバランサーはeコマース、メディアストリーミング、およびAPI収益化を支え、2024年に49.8%のシェアを維持しています。ホストヘッダールーティング、SSL終端、コンテンツ書き換えといった機能は、TLS 1.3の採用が拡大する中でも不可欠であり続けています。しかし、KubernetesイングレスとサービスメッシュはコンテナAの採用曲線を反映して最も多くの増分収益をもたらすでしょう。ベンチマークでは、Envoyベースのゲートウェイがバースト的なトラフィック下でもp95レイテンシーを5ミリ秒未満に維持し、リアルタイムビデオやゲームのワークロードをマイクロサービススタックに容易に移行できることが示されています。

グローバルサーバーロードバランシングは、ソブリンクラウドリージョンを展開するSaaSプロバイダーの地理的フェイルオーバーのギャップを埋めます。レイヤー4 TCP/UDPバランシングは、アプリケーション対応ルーティングよりも確定的なレイテンシーを重視する金融取引所などの高スループット環境で継続されています。DNSベースのソリューションは、追加のアプライアンスなしにシンプルなラウンドロビン分散を必要とするコスト重視の中小企業にとって引き続き有効です。

エンドユーザー産業別:ITセクターの成熟の中でのヘルスケアの加速

ITおよび通信は2024年の収益の29.7%を占め、キャリアグレードNATおよびCDN隣接技術への長年にわたる投資を反映しています。基本的なトラフィックステアリングがコモディティ化するにつれて成長は緩やかになりますが、5Gネットワークスライシングとプライベート5Gキャンパスが新たな需要を注入しています。

ヘルスケアおよびライフサイエンスは15.7%のCAGR予測で成長速度をリードしています。遠隔医療相談、PACS画像アーカイブ、およびHL7/FHIR APIはバースト的な負荷を生成し、HIPAAレベルの暗号化を必要とするため、プログラマブルで監査対応のバランサーへの需要を促進しています。クラウドホスト型電子医療記録のロールアウトにより、病院グループがインフラの負担をオフロードするにつれてサービスとしてのロードバランサーの採用がさらに促進されています。BFSIはフラッシュクラッシュへの感度からプレミアムASPを維持し、小売およびeコマースは休日のピーク時に弾力的なスケーリングを追求し、政府はクラウドファーストの指令の下で市民ポータルをデジタル化しており、広範なセクター需要を形成しています。

地域分析

北米は2024年のグローバル収益の38.2%を占め、ハイパースケールクラウドのアベイラビリティゾーンと年間3,000億米ドルを超えるエンタープライズクラウド予算に支えられています。米国を拠点とするSaaSエクスポーターは、FedRAMPおよび地域プライバシー管理を満たすために高度なGSLBを採用し、高度なトラフィックステアリングへの需要を確固たるものにしています。カナダの公共部門クラウド戦略も同様に国内データ居住プロジェクトを後押ししています。

アジア太平洋地域は2030年にかけて14.9%のCAGRで最も急速な成長が見込まれています。2024年には建設中のデータセンター電力が14,300 MWを超え、インド、インドネシア、およびマレーシアにおけるハイパースケーラーの拡大を反映しています。中国は国産アプライアンスベンダーを奨励し、日本と韓国は5Gエッジノードとマイクロデータセンターを統合しています。これらのトレンドは、地域企業が基本的なL4 NATから本格的なアプリケーションデリバリーコントローラーにアップグレードするにつれて新たな収益をもたらします。

欧州はGDPRおよび新興のデジタル主権法に主に牽引されて着実な成長を遂げています。企業はフランクフルト、パリ、およびマドリードのハブ全体でリージョン内トラフィック終端と暗号化されたセッション持続性を優先しています。一方、中東およびアフリカはサウジアラビアとUAEのソブリンクラウドプログラムによりインフラのギャップを徐々に埋めていますが、政治的および光ファイバー接続の制約がより速い普及を抑制しています。ラテンアメリカは依然として初期段階にありますが、ブラジルのオープンバンキング規制とメキシコのフィンテックの波がWAFとアイデンティティを統合したマネージドバランサーの初期案件を生み出しています。

競合環境

ロードバランサー市場は中程度の統合を示しています。主要ベンダーにはF5、HPE-Juniper、Citrix-Cloud Software Group、A10 Networks、およびAWS ELBが含まれており、ニッチプレイヤーにとって相当な余地が残されています。F5は2025年第2四半期に7億3,100万米ドルの収益を報告し、数百人の元Citrix顧客を獲得した後にシステム成長率27%を達成しました。その戦略はAPIセキュリティとAI駆動型テレメトリを単一のSKUにバンドルすることを中心に展開されています。

HPEによるJuniper Networksの140億米ドルの買収により、ネットワーキングのフットプリントが倍増し、インテントベースルーティングとAIネイティブオペレーションが融合されました。この動きにより、HPEはGreenLakeの取引やエッジからクラウドへのバンドルでバランサーをクロスセルする立場に置かれています。IBMによる64億米ドルのHashiCorp買収は、Terraform駆動の自動化をIBMのハイブリッドクラウドスタックにもたらし、顧客がロードバランサーポリシーをコードとして扱い、ベンダーの乱立を削減できるようにします。[4]CNBC、「IBMが64億米ドルでHashiCorpを買収」、cnbc.com。

NGINXやHAProxyなどのオープンソースベンダーはパフォーマンスとコストの面で依然として強力であり、eBPFスタートアップはユーザースペースをバイパスしてレイテンシーを40%削減するカーネルネイティブフローを実験しています。クラウドプロバイダーはマネージドサービスをバンドルしており、AWSは毎秒3億件を超える新規ELBフローをサポートし、スタンドアロンサプライヤーの価格を圧迫しています。関連性を維持するために、既存プレイヤーはAIトラフィックモデリング、ゼロトラスト統合、およびソブリンクラウドコンプライアンスパックなどの差別化要素を推進しています。

ロードバランサー産業のリーダー企業

F5, Inc.

Citrix Systems, Inc.

A10 Networks, Inc.

Radware Ltd.

HAProxy Technologies, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Hewlett Packard EnterpriseはJuniper Networksの140億米ドルの買収を完了し、AIネイティブルーティングとクラウドベース管理を組み合わせ、GreenLakeサブスクリプション全体で統合されたネットワーキングとセキュリティのアップセルを目指しています

- 2025年4月:IBMはHashiCorpの64億米ドルの現金買収を発表し、インフラストラクチャーアズアコードをハイブリッドクラウドポートフォリオに組み込み、マルチクラウドロードバランサーのプロビジョニングを合理化します

- 2025年2月:F5は、AIデータフローリスクに対処するために高性能ロードバランシングとAPIおよびアプリケーションセキュリティを組み合わせた統合アプリケーションデリバリーおよびセキュリティプラットフォームを発表しました

- 2025年2月:DoiT InternationalはPerfectScaleを買収し、Kubernetesリソースの最適化を自動化し、パフォーマンスとコスト効率に関連するマネージドサービスを拡大しました

- 2024年12月:FortinetはFortiAppSec Cloudをリリースし、WAFとグローバルサーバーロードバランシングを統合して、ローメンテナンスのマルチクラウドレジリエンスを実現しました

グローバルロードバランサー市場レポートの調査範囲

| ハードウェアアプライアンス |

| ソフトウェア/仮想アプライアンス |

| サービスとしてのロードバランサー(LBaaS) |

| オンプレミス |

| クラウドネイティブ |

| ハイブリッド/マルチクラウド |

| レイヤー4(TCP/UDP) |

| レイヤー7(HTTP/TLS/コンテンツ) |

| グローバルサーバーロードバランシング(GSLB) |

| DNSロードバランシング |

| Kubernetesイングレス/サービスメッシュ |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびeコマース |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェアアプライアンス | ||

| ソフトウェア/仮想アプライアンス | |||

| サービスとしてのロードバランサー(LBaaS) | |||

| 展開モード別 | オンプレミス | ||

| クラウドネイティブ | |||

| ハイブリッド/マルチクラウド | |||

| ロードバランサータイプ別 | レイヤー4(TCP/UDP) | ||

| レイヤー7(HTTP/TLS/コンテンツ) | |||

| グローバルサーバーロードバランシング(GSLB) | |||

| DNSロードバランシング | |||

| Kubernetesイングレス/サービスメッシュ | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびeコマース | |||

| 政府および公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ロードバランサー市場の現在の価値はいくらですか?

ロードバランサー市場規模は2025年に70億9,000万米ドルに達し、2030年までに137億9,000万米ドルに達すると予測されています。

現在最大のシェアを持つコンポーネントはどれですか?

ソフトウェアおよび仮想アプライアンスは、容易なスケーラビリティとクラウド互換性により、2024年の収益の60.3%を占めています。

Kubernetesイングレスがこれほど急速に成長しているのはなぜですか?

コンテナの採用が、従来のアプライアンスでは対応できない動的でAPI駆動型のトラフィック管理の必要性を促進しており、その結果KubernetesイングレスソリューションのCAGRは14.8%となっています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、ハイパースケールデータセンターの建設と5Gロールアウトに牽引されて、2030年にかけて14.9%のCAGRを記録すると予測されています。

最終更新日: