線状低密度ポリエチレン(LLDPE)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

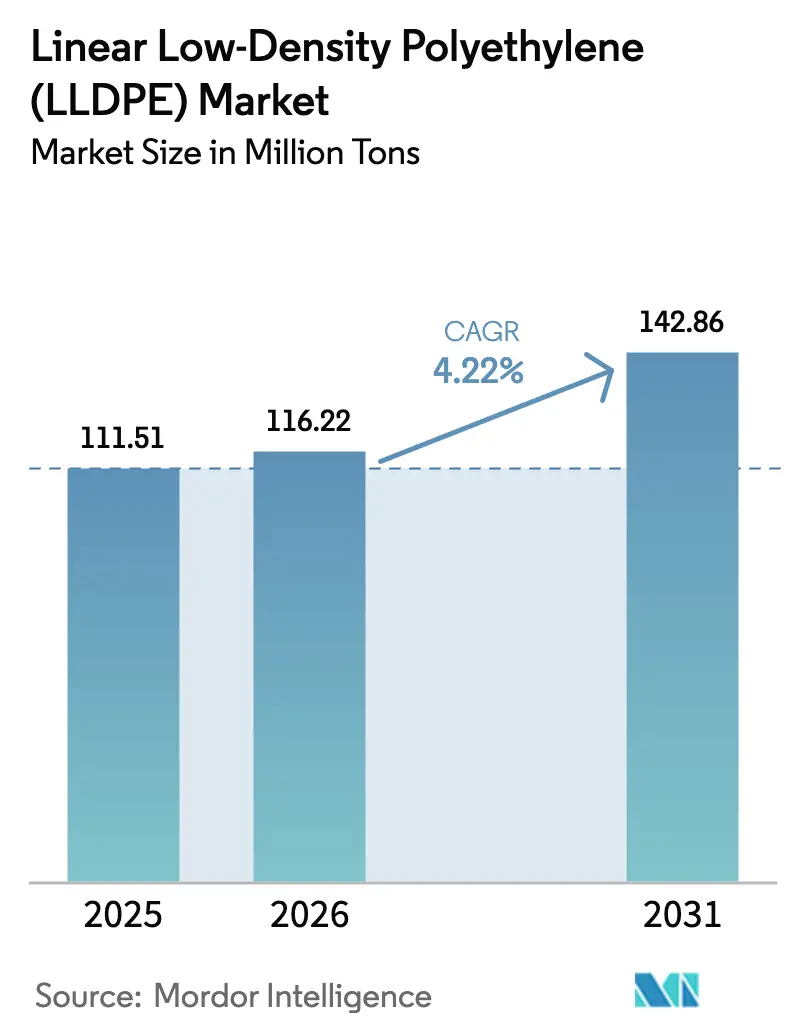

| 市場取引高 (2026) | 116.22 百万トン |

| 市場取引高 (2031) | 142.86 百万トン |

| 成長率 (2026 - 2031) | 4.22% CAGR |

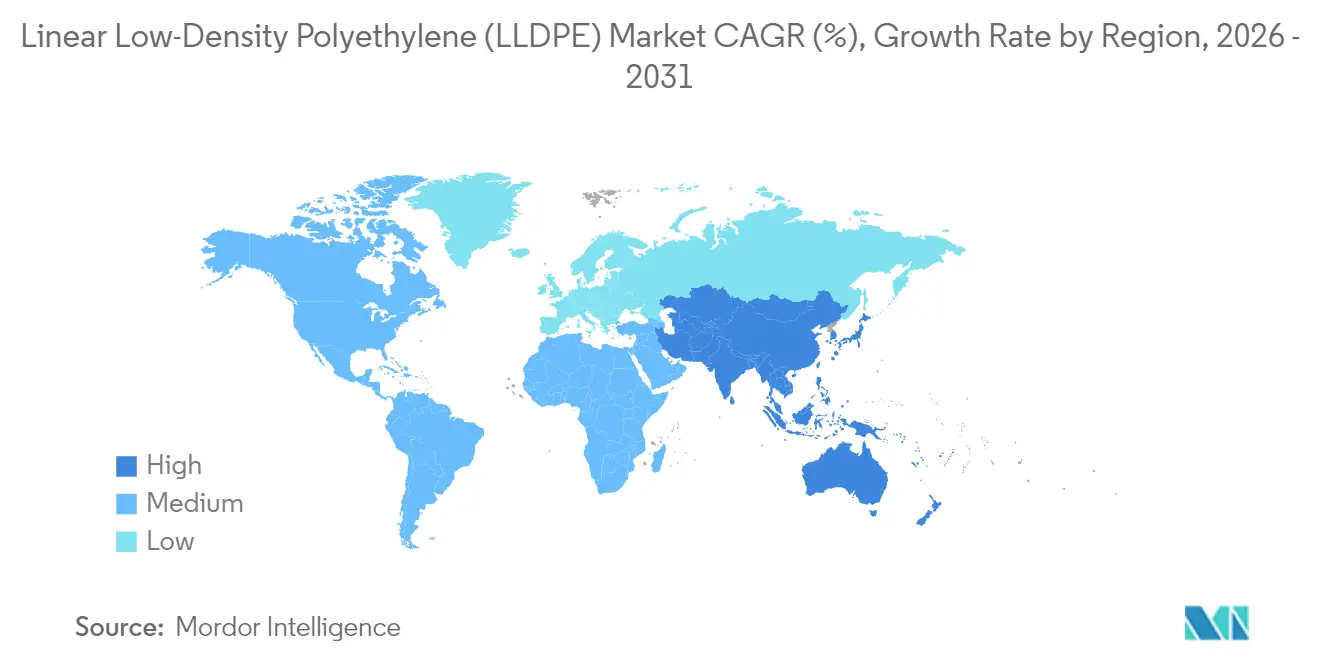

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる線状低密度ポリエチレン(LLDPE)市場分析

線状低密度ポリエチレン市場は2025年に1億1,151万トンと評価され、2026年の1億1,622万トンから2031年には1億4,286万トンに達すると推計され、予測期間(2026年~2031年)においてCAGR 4.22%で成長する見通しです。包装の薄膜化(ダウンゲージング)、電子商取引物流、アジア太平洋地域における生産能力の拡大が、長期需要を支える構造的な力となっています。北米および欧州の設備稼働率が80%前後で推移する中、アジア太平洋地域のメーカーは新規設備を90%超の稼働率で運転し続け、余剰樹脂を東南アジアおよびアフリカに振り向けることで貿易パターンを再編しています。米国のエタン価格が低水準を維持する一方、アジアのナフサコストが上昇しており、統合型クラッカーのマージンが圧迫されているため、コスト競争が激化しています。一方、持続可能性に関する規制要件が、コンバーターをLLDPEおよび高リサイクル含有量グレードに有利なモノマテリアルフィルム構造へと誘導し、高度なリサイクル設備への投資を促しています。原料価格の変動と地域間の規制の相違は、柔軟な原料スレートおよび差別化された触媒ポートフォリオを持つプレーヤーにとって、リスクと機会の双方をもたらしています。

レポートの主要ポイント

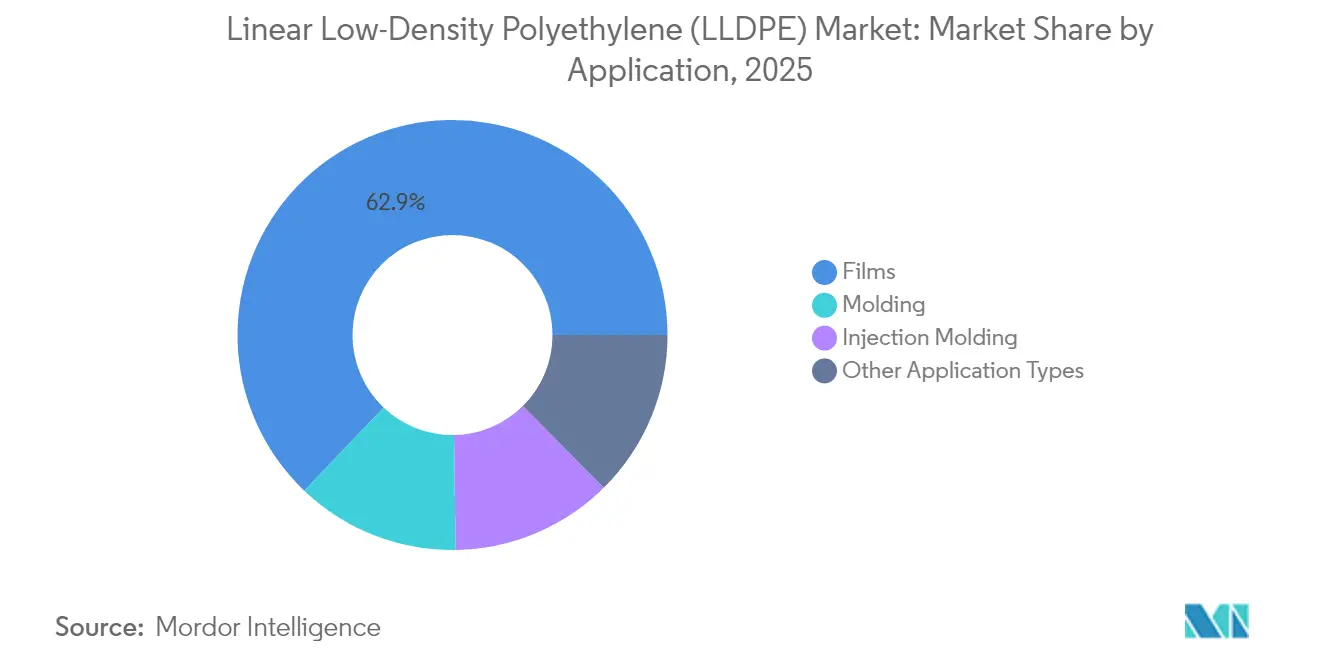

- 用途別では、フィルムが2025年の線状低密度ポリエチレン市場シェアの62.89%を占め、その他の用途タイプは2026年から2031年にかけて最も高い5.68%のCAGRを記録する見込みです。

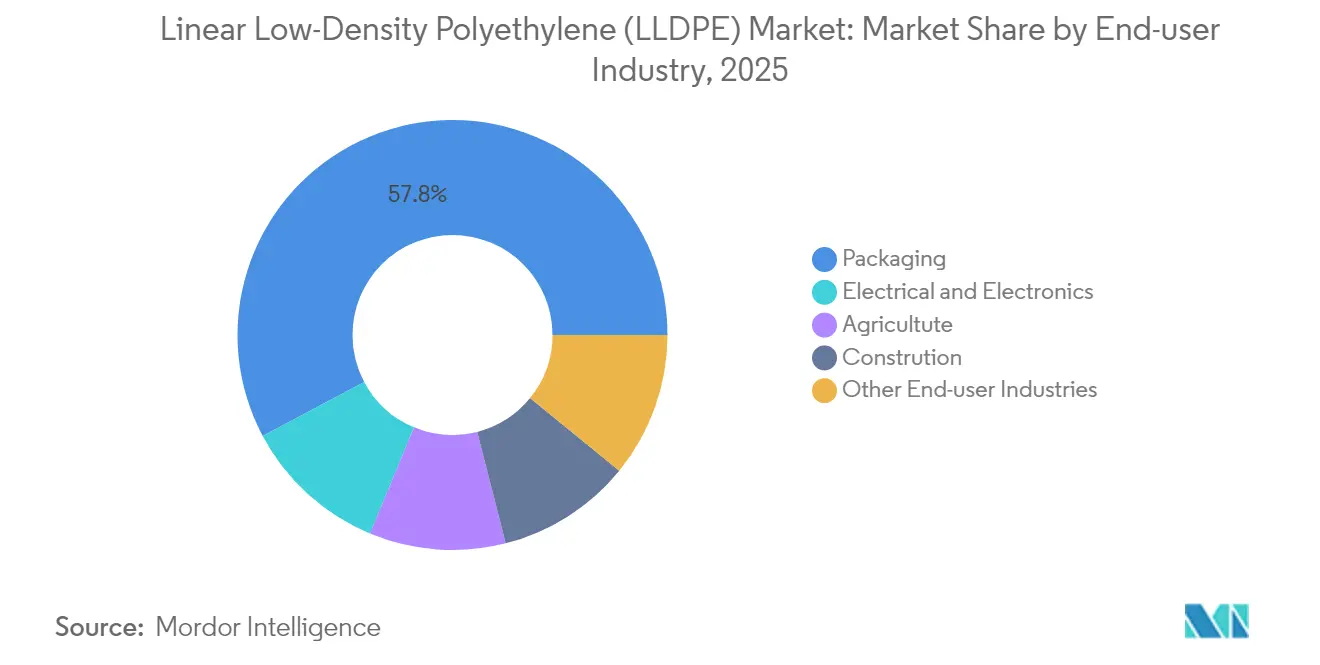

- エンドユーザー産業別では、包装が2025年の線状低密度ポリエチレン市場規模の57.78%を占め、電気・電子が5.61%のCAGRで最も急速に成長する見通しです。

- 地域別では、アジア太平洋地域が2025年の世界総量の46.10%をリードしています。アジア太平洋地域は2021年から2031年にかけて最高の5.07%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の線状低密度ポリエチレン(LLDPE)市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGRへの(概算)%インパクト | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装食品向けフィルム需要の増大 | +0.9% | グローバル、アジア太平洋・北米主導 | 中期(2~4年) |

| 電子商取引向けストレッチ・シュリンクフィルムの急増 | +1.1% | グローバル、アジア太平洋・北米集中 | 短期(2年以内) |

| 太陽光パネル用封止フィルムの採用拡大 | +0.3% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| ダウンゲージングおよびサーキュラーエコノミーの義務化 | +0.8% | 欧州・北米、アジア太平洋での早期採用 | 中期(2~4年) |

| 農業用マルチフィルムおよびハウスフィルム | +0.6% | アジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

包装食品向けフィルム需要の増大

スナック類や調理済み食品の包装は、剛性容器から軽量パウチへの移行が進んでおり、メタロセンによるダウンゲージングを通じてシール性能を維持しながら樹脂使用量を約90%削減しています[1]LyondellBasell、「フレキシブル包装フィルムのトレンド」、lyondellbasell.com。2024年に投入されたExxonMobilのExceed XP 7グレードは、密度約0.912 g/cc において、ダートインパクト値900 g、耐突き刺しエネルギー1ミル当たり2.3 Jを実現し、コンバーターはバリア性能を損なうことなくフィルム厚みを15%~20%低減することが可能です。このパフォーマンスの向上は、2024年にポリエチレン需要が前年比20%増加し、埋め立て地が限られているインドにとって特に重要です。スタンドアップパウチの採用においては、短鎖分岐による優れたホットタック強度が高速フォームフィルシール(FFS)ラインに適していることから、LDPEよりもLLDPEが選好されています。アジア全域で中間層の食品支出が拡大する中、ブランドオーナーはLLDPEのダウンゲージング能力をコストと持続可能性の両目標を達成する主要な手段として位置づけています。

電子商取引向けストレッチ・シュリンクフィルムの急増

世界のオンライン小売はGDPを上回る成長を続けており、パレットラップおよび荷物保護仕様の高度化に対する需要を押し上げています。メタロセンLLDPEを配合したストレッチフィルムは、密着性と耐突き刺し性を最大化し、直接材料コストを上回る荷崩れ防止性能への要求に応えています。LyondellBasellは2023年にAFA Nordとの合弁事業を開始し、2026年までに年間50,000トンのリサイクルLLDPEおよびLDPEフレキシブル包装を生産することを目標としており、拡大生産者責任規制に沿った取り組みとなっています。2024年後半に東北アジアのクラッカーマージンがマイナスに転じたにもかかわらず、ストレッチフィルムの消費は荷物量との高い相関関係から底堅さを維持しました。また、小売業者は塩素系ポリマーを排除しリサイクル収率を向上させるため、飲料および電子機器のシュリンクバンドル用途においてPVCからLLDPEブレンドへの移行を進めています。

太陽光パネル用封止フィルムの採用拡大

両面受光型太陽光発電モジュールはアルベドを高めるために白色顔料入りバックシートを必要としており、LLDPEはこの新仕様に対して必要な耐湿性とコスト優位性を提供します。2025年から2030年にかけてアジア太平洋および中東での運転開始が予定されている1,500 GWのユーティリティスケール太陽光パイプラインは、封止フィルムに対する複数年にわたる需要を生み出しています[2]国際エネルギー機関(IEA)、「石油2024年」、iea.org。EVAと比較してLLDPEの加工温度が低いことはラミネート時のエネルギーを抑制し、モジュールメーカーの炭素削減目標に合致しています。ただし、厳格なIEC 61215耐久試験および既存のサプライヤーとの関係が、短期的な数量増加を抑制する要因となっています。

ダウンゲージングおよびサーキュラーエコノミーの義務化

2024年より完全施行された欧州の使い捨てプラスチック規制は、コンバーターをリサイクル設計基準を満たすモノマテリアルLLDPEフィルムへと誘導しています。DowのPath2Zeroプログラムは、10億米ドル超の設備投資を裏付けとして、2030年までに年間200万トンの低炭素ポリエチレンおよび年間300万トンのリサイクルまたは再生可能樹脂の供給を約束しています。2024年7月に発売されたPFASフリーの加工助剤は、メルトフラクチャーなく20 µm以下のゲージ均一性を実現し、トリミング樹脂使用量を最大12%削減します。メカニカルリサイクルの研究によれば、LLDPEは2サイクルまで機能を維持しますが、4サイクル目までに引き裂き強度の85%を失うことが示されており、ケミカル解重合経路の将来的な重要性を裏付けています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの(概算)%インパクト | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強度向上のためのメタロセンLLDPE・HDPEへの移行 | -0.7% | グローバル、特に北米・欧州 | 中期(2~4年) |

| ナフサ・エタン原料コストの変動 | -0.9% | アジア太平洋・中東・アフリカ(ナフサ)、北米(エタン) | 短期(2年以内) |

| 世界的な使い捨てプラスチック規制 | -0.5% | 欧州・北米、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強度向上のためのメタロセンLLDPE・HDPEへの移行

メタロセンLLDPEおよびHDPEは、優れた耐突き刺し性と剛性を提供することにより10%~15%のプレミアム価格を形成し、重量物袋および産業用ライナーにおいて汎用グレードを代替しています。ExxonMobilのデータによれば、C6-メタロセンLLDPEは分子量分布が狭く、シール開始温度を低下させ、高速ラインでのトリム廃棄物を削減します。HDPEは優れた環境応力亀裂抵抗を有するため、薬品容器およびIBC(中型コンテナ)に適しており、設備の転換が可能な北米・欧州のコンバーターにおいてLLDPEからシェアを奪っています。レガシー押出機を保有する新興市場ではコスト感応度が高く、代替効果の進展が遅れています。

ナフサ・エタン原料コストの変動

アジアのナフサ系クラッカーは2025年初頭に原料コストが15%~20%上昇し、メーカーは稼働率の引き下げを余儀なくされ、石油化学マージンが侵食されました。一方、米国ではアソシエイテッドガスの供給過剰によりエタン価格が軟化し、東北アジアとの現金コスト差は1トン当たり200~300米ドルまで拡大しました。このコスト格差は長期契約を複雑にし、価格サイクルの短期化を促しており、統合型メーカーの運転資本効率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:フィルムが数量を牽引、特殊セグメントが加速

フィルムは2025年の世界総量の62.89%を占め、コンバーターはシール性能を損なうことなく薄ゲージ化を可能にするメタロセングレードを選好しました。メタロセン触媒システムは優れたホットタック強度を提供し、多層スタンドアップパウチをより高速なライン速度で運転することを可能にし、1包装当たりの総材料消費量を削減します。ストレッチフィルムメーカーは、1パレット当たりの樹脂使用量を最大50%削減するプレストレッチロールを採用しており、LLDPEをサプライチェーンの持続可能性プログラムにさらに統合しています。電子機器のバンドリングにおける特殊シュリンクフィルムの採用は、塩素関連の廃棄責任によりPVCが敬遠されるにつれて進展しています。

その他の用途タイプは2031年まで市場をリードする5.68%のCAGRで成長すると予測されています。これらの特殊用途における線状低密度ポリエチレン市場シェアは現時点では限定的ですが、価値提案は高まっています。回転成形された貯水タンクはオフグリッドのアフリカ地域コミュニティで普及が進んでおり、漏洩箇所をなくす一体成形構造におけるLLDPEの優位性を活用しています。消費者向け電子機器包装用の超軽量保護フォームも新たな用途として台頭しており、マイクロスケール厚みで柔軟性を維持する超薄型ポリエチレンシートの製造方法に関するネイチャー誌の報告に裏付けられています。半導体物流においては帯電防止フィルムの需要が高まっており、導電性添加剤と複合化した場合のLLDPEの本質的に低い表面抵抗率が有利に働くニッチ市場です。

注記: 全セグメントのシェアはレポート購入後に閲覧可能です

エンドユーザー産業別:包装が支配、電子機器が急成長

包装は2025年の世界需要の57.78%を占め、フィルムコンバーターが在庫を限定的に保有することから、引き続き価格サイクルを左右しています。2030年までにバージン樹脂使用量を20%~25%削減するというブランドオーナーのコミットメントが、ダウンゲージングの加速を促しており、これが逆説的に、剛性フォーマットを代替する新用途を開拓することでLLDPEの数量を維持しています。多材料ラミネートからモノマテリアルポリエチレンパウチへの顕著な移行は機械的リサイクル性を向上させており、この変化はLLDPEの溶融強度特性から同素材に有利に働いています。

電気・電子は5.61%のCAGRで最も成長の速いエンドユーザー用途です。帯電防止・防湿フィルムは世界輸送中の高付加価値ウェハを保護しており、いかなる欠陥も1万米ドル以上の価値を持つ半導体ロットを損傷しうるため、プレミアムグレードのメタロセンLLDPEの使用が正当化されます。農業は不可欠でありながら地域によって異なる用途であり続け、水不足地域における収量増大のためのマルチフィルムおよびハウスフィルムへの依存が続いています。建設は引き続きLLDPEを防湿シートおよびジオメンブレンに活用し、その耐突き刺し性と施工のしやすさから恩恵を受けています。医療・ヘルスケアは新興の特殊用途であり、LLDPEの強靭性を活用した使い捨て医療用パウチが、特に東南アジアの急成長する病院市場においてISO 13485フレームワークの下での承認を取得しつつあります。

注記: 全セグメントのシェアはレポート購入後に閲覧可能です

地域分析

アジア太平洋地域は2025年の世界総量の46.10%を占め、2031年まで5.07%のCAGRを達成することが見込まれています。中国は2025年に年間500万トン、2026年に650万トンのポリエチレン生産能力を立ち上げる予定であり、輸入需要を平均30万トン/年まで縮小させ、中東・米国からの貨物をインドネシア、ベトナム、フィリピンへ振り向けることになります。インドは7%の年間石油化学需要成長と、ジャムナガルへの原料確保を可能にする拡張仮想エタンパイプラインに支えられ、今後3年間で年間240万トンの生産能力を稼働させる見通しです。日本と韓国は成熟市場ではあるものの、農業用フィルムのニッチ市場に対応し、輸入エタンの統合によりナフサ価格変動リスクをヘッジするための触媒技術の高度化を進めています。

北米はエタンベースのコスト優位性を背景にスイング供給者としての地位を維持しています。Borealisは64万トン/年のBaystarユニットを立ち上げ、湾岸の輸出ターミナルへの迅速なアクセスを確保しました。ExxonMobilはPoint Comfortで86億米ドル規模の複合施設の評価を継続していますが、フランスのグラバンション拠点では40万トン/年のラインを閉鎖しており、原料経済性における大陸間の格差が浮き彫りとなっています。メキシコの再輸出の役割はUSMCAの下で拡大している一方、カナダの成長はアルバータ州およびオンタリオ州の石油化学グリーンフィールドサイトの許可申請の障壁により抑制されています。 欧州は高エネルギーコストと厳格な環境規制の下、生産能力を縮小させています。SABICはヘーレン拠点の40万トン/年クラッカーを閉鎖し、LyondellBasellはリサイクルおよびバイオベース樹脂に注力するため70~90億米ドルの資産売却を検討しています。それでも同地域はサーキュラーエコノミーのイノベーションをリードしており、LyondellBasellのフレキシブル包装リサイクル合弁事業は2026年までに年間50,000トンを目標とし、欧州をケミカルリサイクルの技術ハブとして位置づけています。南米と中東・アフリカは成長フロンティアを形成しています。Braskemはリオの複合施設を54万トン/年超に拡大するためガス供給交渉を進めており、BorealisのアブダビにおけるLDPEプロジェクト(140万トン/年)は機械的完成に向けて半分以上の進捗に達しており、アジアおよびアフリカのコンバーターへの低コスト供給を確実にしています。

競争環境

線状低密度ポリエチレン(LLDPE)市場は中程度の集中度を示しています。SINOPECやReliance Industriesなどの国有企業は、統合された原料チェーンと地域流通を活用して高い稼働率を維持しています。一方、北米および欧州の民間・上場大手は、ナフサ価格の上昇と規制コストの増大によりマージン圧力に直面しています。戦略的な二極化が明確に現れており、中東・米国湾岸コーストのプレーヤーはエタンベース設備の拡大により輸出シェアを確保しようとしている一方、欧州の既存プレーヤーはサーキュラーエコノミーの義務化に沿ってリサイクル含有量・バイオベースのポートフォリオに注力しています。

線状低密度ポリエチレン(LLDPE)業界リーダー

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

INEOS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:商業・産業省傘下の貿易救済総局は、クウェート、マレーシア、オマーン、カタール、サウジアラビア、アラブ首長国連邦の6カ国からの線状低密度ポリエチレン(LLDPE)輸入に対するアンチダンピング調査を開始しました。

- 2025年3月:Borealis GmbHは、非食品フレキシブル包装のサーキュラリティ促進を目的としたリサイクル線状低密度ポリエチレン(rLLDPE)、Borcycle M CWT120CLを発表しました。本製品は85%の使用済みリサイクル原料(PCR)と15%のLLDPEブースターから製造されています。

世界の線状低密度ポリエチレン(LLDPE)市場レポートのスコープ

線状低密度ポリエチレン(LLDPE)は熱可塑性ポリマーであり、主に石油化学製品から誘導されるポリマーの一種です。線状低密度ポリエチレンは、他の類似する化学製品と比較して、高い引張強度、柔軟性、耐突き刺し性を示します。線状低密度ポリエチレン(LLDPE)は低密度ポリエチレン(LDPE)のブレンド形態です。LLDPEはサイドチェーンを有するため、LDPEよりも強固な素材です。

線状低密度ポリエチレン市場は、用途、エンドユーザー産業、および地域別にセグメント化されています。用途別では、フィルム、射出成形、成形、その他の用途タイプに区分されます。エンドユーザー産業別では、農業、電気・電子、包装、建設、その他に区分されます。本レポートは主要地域にわたる16カ国の市場規模と予測も網羅しています。各セグメントの市場規模および予測は数量(百万トン)ベースで実施されています。

| フィルム |

| 成形 |

| 射出成形 |

| その他の用途タイプ |

| 農業 |

| 電気・電子 |

| 包装 |

| 建設 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | フィルム | |

| 成形 | ||

| 射出成形 | ||

| その他の用途タイプ | ||

| エンドユーザー産業別 | 農業 | |

| 電気・電子 | ||

| 包装 | ||

| 建設 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年における線状低密度ポリエチレン市場の規模はどのくらいで、成長率はどの程度ですか?

市場は2026年に1億1,622万トンに達し、4.22%のCAGRで2031年までに1億4,286万トンに拡大する見通しです。

世界のLLDPE需要において支配的シェアを持つ用途はどれですか?

フィルムが2025年の数量の62.89%を占め、ストレッチ用途、シュリンク用途、食品包装用途が牽引しています。

2031年まで最も急速に成長するエンドユーザーセクターはどこですか?

電気・電子は帯電防止・防湿フィルムへの需要を背景に5.61%のCAGRで成長すると予測されています。

世界消費をリードする地域はどこで、その理由は何ですか?

アジア太平洋地域は2025年の世界総量の46.10%を占め、中国での急速な生産能力増強と、インドおよび東南アジアにおける堅調な需要成長に支えられています。

2025年においてメーカーのマージンを圧迫している主要因は何ですか?

原料コストの格差、すなわちアジアにおけるナフサ価格の上昇と北米における低エタン価格が、統合型クラッカーのマージンを圧迫しています。

最終更新日: