LED エピタキシー MOCVD 装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 11.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による LED エピタキシー MOCVD 装置市場分析

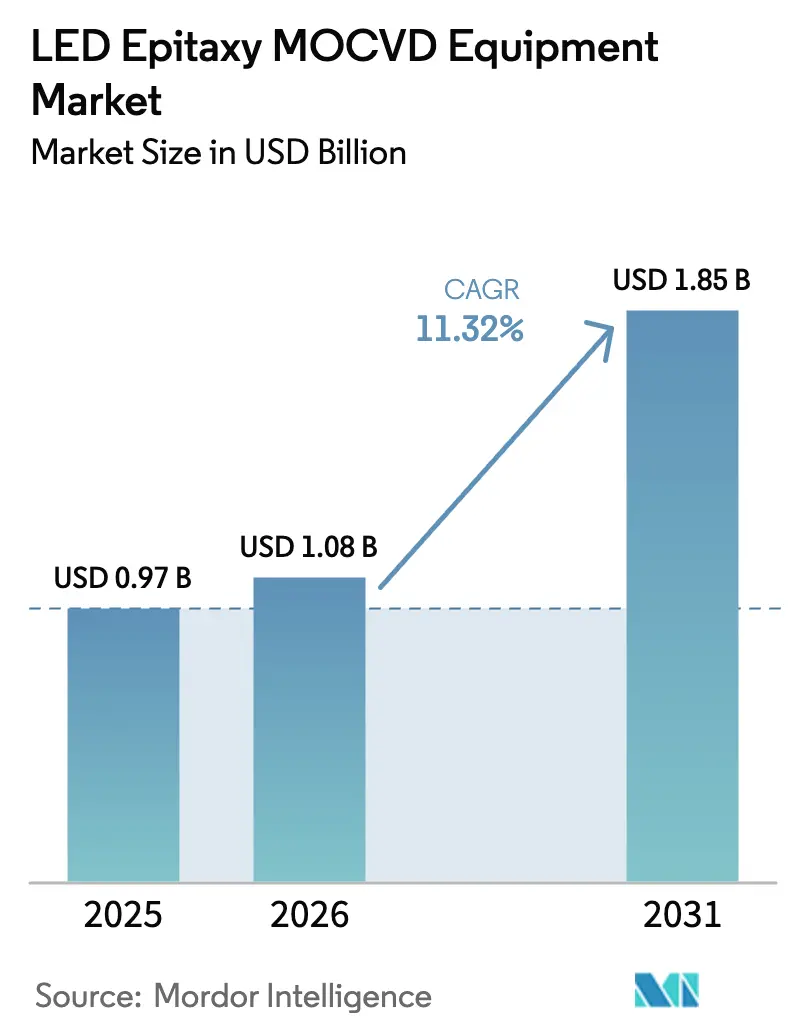

LED エピタキシー MOCVD 装置市場規模は、2025年の9億7,000万 USD から2026年には10億8,000万 USD に成長し、2026年~2031年の CAGR 11.32% で2031年までに18億5,000万 USD に達すると予測されています。ディスプレイメーカーはエッジライト型 LCD バックライトから直下型ミニ LED およびマイクロ LED アーキテクチャへの移行を進めており、テレビおよびダッシュボード1台あたりのウェーハ需要が倍増しています。化合物半導体ファブは、パワーエレクトロニクスとツールセットを共有できる200mm GaN-on-Si 基板への移行を進めており、コスト曲線を低下させ、参入障壁を高めています。米国 CHIPS・科学法、EU チップス法、および複数の中国省レベルファンドによる補助金プログラムが、新たな国内エピタキシー設備の整備を支援しています。LED エピタキシー MOCVD 装置市場は、滅菌、自動車安全、エネルギー効率における規制上の需要要因が、メモリおよびロジック投資が停滞する局面においても需要を下支えするため、より広範なウェーハファブ装置サイクルとは異なる動きを示しています。

主要レポートのポイント

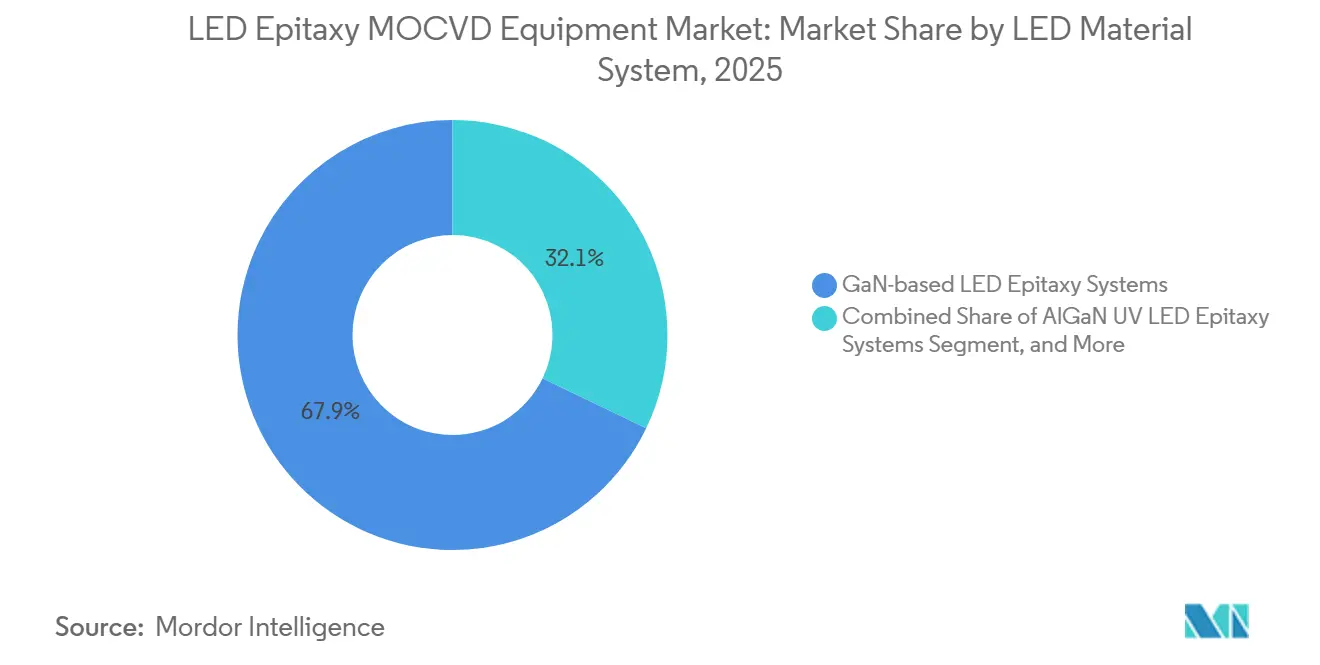

- LED 材料システム別では、GaN ベース LED エピタキシーシステムが2025年の市場シェアの67.86% を占め、AlGaN UV LED エピタキシーシステムセグメントは2031年にかけて CAGR 12.53% で拡大する見込みです。

- ウェーハサイズ別では、150mm ツールが2025年の LED エピタキシー MOCVD 装置市場シェアの47.39% を占め、200mm 以上のセグメントは2031年にかけて CAGR 12.38% で成長すると予測されています。

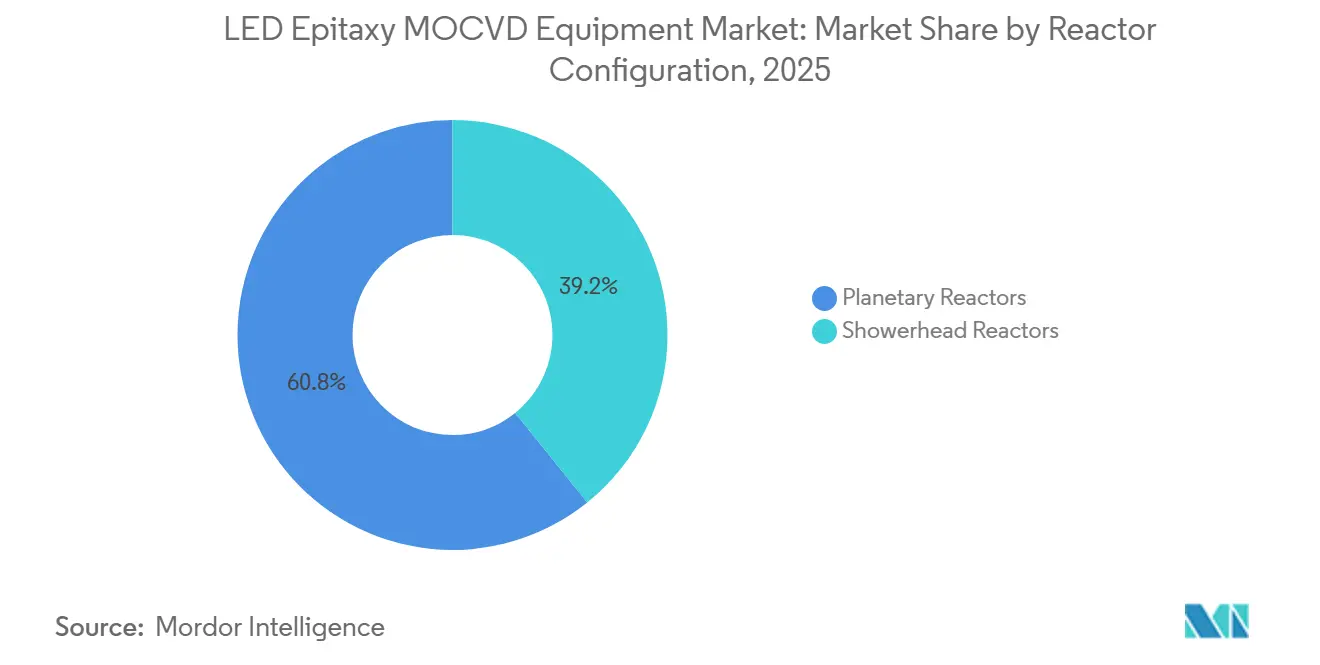

- リアクター構成別では、プラネタリーリアクターが2025年の市場シェアの60.78% を占め、同期間においてシャワーヘッドリアクターは CAGR 12.76% で成長しました。

- エンドユーザー別では、垂直統合型 LED メーカーが2025年の市場シェアの70.64% を占め、エピタキシーファウンドリーおよびマーチャント Epi サプライヤーセグメントは2031年にかけて CAGR 12.62% を記録する見込みです。

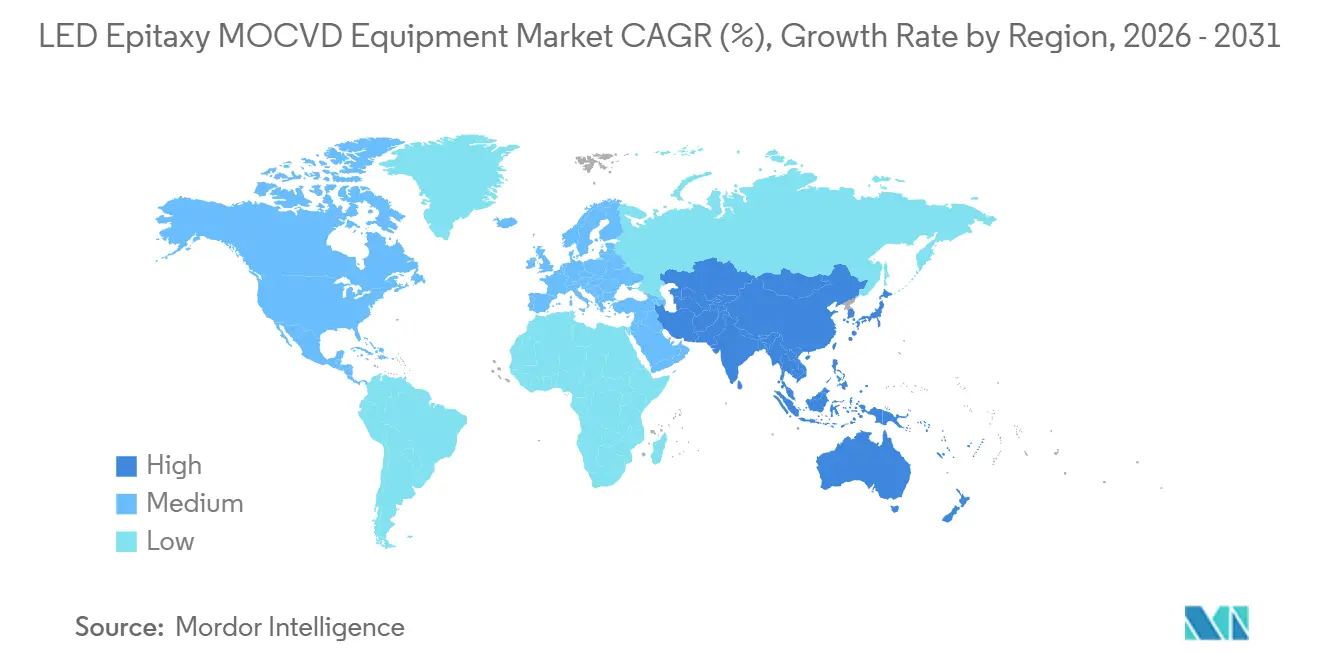

- 地域別では、アジア太平洋が2025年のシェアの48.42% を占め、2031年にかけて CAGR 12.98% で最も高い成長率を示す地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル LED エピタキシー MOCVD 装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミニ LED およびマイクロ LED バックライトの普及 | +3.2% | アジア太平洋が中心、北米および欧州への波及 | 中期(2~4年) |

| 200mm GaN-on-Si プラットフォームへの移行加速 | +2.8% | グローバル、台湾・中国・米国での早期採用 | 長期(4年以上) |

| 化合物半導体ファブへの政府補助金 | +2.1% | 米国、欧州連合、中国 | 中期(2~4年) |

| UV-C LED 滅菌システムへの需要増大 | +1.9% | 北米および欧州、アジア太平洋への拡大 | 短期(2年以内) |

| 自動車 OEM によるアダプティブ LED ヘッドランプへの移行 | +1.6% | 欧州および中国、北米が追随 | 中期(2~4年) |

| 高効率照明に向けたサステナビリティの推進 | +1.4% | 欧州連合、オーストラリア、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミニ LED およびマイクロ LED バックライトの普及

パネルメーカーは、テレビ1台あたり10,000以上の調光ゾーンを可能にする直下型ミニ LED およびマイクロ LED マトリクスへとエッジライト型アセンブリを置き換えています。各プレミアムセットは、従来のバックライトに割り当てられていたエピタキシーウェーハ面積の最大10倍を使用し、定常状態のリアクター稼働率を高めています。[1]Ron Mertens、「San'an が生産能力を増強」、MicroLED-Info、microled-info.com 自動車のダッシュボード、ヘッドアップディスプレイ、および拡張現実ウェアラブルは、日光下での視認性のためにマイクロ LED を採用するようになっており、アドレス可能な市場規模をさらに拡大しています。San'an Optoelectronics は、顧客監査を通過した後、2025年にマイクロ LED 設備を月産1,400枚の6インチウェーハ以上に引き上げ、マイクロ LED が商業規模に入ったことを示しています。ファウンドリーは、ハイパースケールデータセンター内の光インターコネクトをサポートするブルーおよびグリーンダイスへの需要増加を指摘しており、非ディスプレイ向けの成長経路を提供しています。残る課題は GaN-on-Si 上での効率的な赤色発光であり、これが装置ベンダーに対してクロスコンタミネーションなしに AlInGaP レシピへ切り替えられるチャンバー設計の改良を促しています。

200mm GaN-on-Si プラットフォームへの移行加速

LED メーカーは、パワーデバイスラインと減価償却を共有し、ダイあたりのエピタキシーコストを約3分の1削減するために、200mm GaN-on-Si テンプレートの認定を進めています。Ennostar と ALLOS Semiconductors は、同一のリアクターフリートがヘッドランプ LED と650V トランジスタの両方に対応できるよう、共通基板の共同開発を進めています。IQE は英国ニューポートおよび米国マサチューセッツ州にマルチウェーハツールを追加し、マイクロ LED ウェーハを供給する同一チャンバーで育成された自動車グレードのパワーデバイスを実証しました。200mm シリコン上のウェーハボウ管理は依然として困難であるため、マルチゾーン加熱とリアルタイム高温測定を備えたプラネタリーリアクターはプレミアム価格を維持しています。平均稼働率が70% を超えると、ファブオーナーは150mm ラインと比較してルーメンあたりのコストが30% 低下すると報告しており、2027年以降の第2波の転換を促進しています。

化合物半導体ファブへの政府補助金

政策立案者は化合物半導体を電化および安全な通信のための戦略的資産と見なしています。米国 CHIPS・科学法は総額527億 USD を確保しており、国内エピタキシー設備の拡充に向けて IntelliEPI Technology に1,030万 USD、Coherent Corp. に1億1,200万 USD が含まれています。欧州委員会はチップス・フォー・ヨーロッパ・イニシアチブに33億ユーロ(35億7,000万 USD)、IMEC の NanoIC パイロットラインに7億ユーロ(7億5,600万 USD)を承認し、それぞれ GaN エピタキシーモジュールを含んでいます。上海市の基金は地元ツールメーカーおよび材料サプライヤーの加速に向けて60億人民元(8億4,000万 USD)に増額されました。これらの補助金は国内調達割合を義務付けており、近期のツール需要を地域ベンダーに偏らせています。中国向けの輸出管理ライセンスは納期リードタイムを延長させており、顧客は AMEC および Naura からのデュアルソーシングを行い、リスクフリーの設備を確保しようとしています。

UV-C LED 滅菌システムへの需要増大

病院および地方自治体の水道事業者は、ミナマタ条約に基づく2027年の世界的な禁止措置を前に水銀ランプの段階的廃止を進めています。TrendForce は紫外線 C 帯ダイオード市場を2029年までに3億3,800万 USD と予測しており、ウォールプラグ効率は10% に近づいています。このベンチマークを達成するには、アルミニウム含有量が50% を超える AlGaN 層と1×10^8 cm-2 以下の貫通転位密度が必要であり、MOCVD チャンバー内での精密な温度およびフロー率の制御が求められます。[2]TrendForce、「UV-C LED 市場予測」、trendforce.comTaiyo Nippon Sanso は欧州の研究センターに新型ツールを出荷し、UV-C レシピをシリコン基板に転写してコストを60% 削減するための NEDO 助成プログラムを実施しています。IntelliEPI に向けられた米国の補助金は、UV-C ウェーハの90% がアジア太平洋地域に由来するため、サプライチェーンの安全保障上の懸念を強調しています。欧州でのフィールドパイロットはすでに化学物質を使用しない水処理を実証しており、アナリストは自治体が太陽光発電産業並みの採用速度で導入した場合、2030年までにグローバルで追加的に500~1,000基のリアクターが必要になると推定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一般照明投資の景気循環性 | -1.8% | グローバル、中国での顕著な変動 | 短期(2年以内) |

| 200mm プラネタリーツールの高い資本集約性 | -1.5% | グローバル、北米および欧州で深刻 | 中期(2~4年) |

| エピタキシーレシピにおける知的財産訴訟リスク | -0.9% | 米国および欧州 | 長期(4年以上) |

| HVPE 代替技術に対する複雑なプロセス制御 | -1.2% | アジア太平洋および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一般照明投資の景気循環性

一般照明は依然としてウェーハ稼働の約40% を占めていますが、エンドマーケット需要は建設サイクル、リベートの期限切れ、および金利変動に伴って大きく変動します。San'an Optoelectronics は、マージンが上昇する中でも2025年の LED ウェーハ収益が前年比でほぼ4% 減少し、生産者が設備を自動車およびディスプレイのニッチ市場に振り向けていることを示しました。[3]長江証券、「San'an Optoelectronics 2025年中間報告レビュー」、futunn.com Aixtron の開示資料は、顧客が在庫調整中に発注を停止したため、2025年に LED セグメントのシェアが二桁台で縮小したことを確認しました。ランプの寿命が現在50,000時間を超えているため、交換販売は減速し、成長はスマート照明の改修に移行していますが、これは景気後退時に停滞します。したがって、LED エピタキシー MOCVD 装置市場は、住宅着工件数や商業テナンシーが落ち込む際に近期的な軟調に直面します。

200mm プラネタリーツールの高い資本集約性

200mm プラネタリーリアクターは300万~450万ユーロ(324万~486万 USD)のコストがかかり、ハードルレートをクリアするには高い稼働率が必要です。西側のスタートアップ企業は、このような支出を正当化するためのウェーハ量や与信枠を欠いていることが多く、回収期間が6年を超えることがあります。補助金の分割払いが生産マイルストーン達成後にのみ支払われる場合、資金調達リスクが増大し、買い手は段階的な発注を行わざるを得なくなり、ツールメーカーのバックログの視認性が低下します。対照的に、国家系の中国 IDM は税制優遇措置と低金利の政策融資で購入を償却し、アジア太平洋の優位性を強化しています。コスト削減型の変種やハイブリッドバッチ・シングル構成が登場するまでは、資本集約性が欧州および北米における LED エピタキシー MOCVD 装置市場の普及を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

LED 材料システム別:AlGaN UV 需要が GaN 主流を上回る

GaN プラットフォームは、一般照明および自動車ランプ向けのブルーおよびホワイトダイオードを支えているため、2025年の LED エピタキシー MOCVD 装置市場の67.86% を維持しました。AlGaN 紫外線ツールは、より小さなベースから出発しているものの、規制当局が水銀ベースの滅菌装置を段階的に廃止するにつれて、材料システムの中で最も速い CAGR 12.53% で2031年にかけて上昇すると予測されています。AlGaN ラインの LED エピタキシー MOCVD 装置市場規模は、可視光スペクトル設備と比較するとまだ小規模ですが、各設置リアクターはより高い平均販売価格のウェーハを生産するため、装置ベンダーに対して優れた粗利益をもたらします。欧州の大学への最近の出荷は、初期段階のプロセスの複雑さを相殺する公衆衛生資金の勢いを反映しています。

ほとんどのファブは、アルミニウム分率が50% を超えると効率が低下するという課題に取り組んでおり、これがパルス前駆体フロー、インサイチュ応力モニタリング、および転位形成を緩和する基板ミスカットに関する研究開発を促進しています。IQE は、現在 GaAs 上での赤色発光を維持しながら、将来世代向けに窒化ガリウム代替品を開発するデュアルトラックを追求しています。ツールメーカーは、単一の予防保全サイクル内で GaN、AlGaN、および AlInGaP を切り替えられるハイブリッドチャンバーを提案し、マルチカラーマイクロ LED 顧客に対応しなければならないファウンドリーの設備投資を最大30% 削減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハサイズ対応能力別:コスト経済性が200mm 採用を促進

150mm ウェーハ対応リアクターは、十分に検証されたレシピとレガシーファブインフラに支えられ、2025年の市場シェアの47.39% を占めました。200mm ツールに関連する LED エピタキシー MOCVD 装置市場規模は、IDM が休眠中のシリコンラインを改修してスケールメリットを追求するにつれて、2031年にかけて CAGR 12.38% で最も速く増加すると予測されています。ボウ制御の課題は依然として残っていますが、ゾーン加熱を備えたプラネタリー構成は歩留まりを85% 以上に引き上げ、小径ウェーハとのギャップを縮小しています。

ファウンドリーは、パワーデバイス向けにすでに最適化されたダウンストリームのダイシングおよびパッケージングラインと整合させるために大径フォーマットを活用し、ルーメンあたりのコストを削減しています。PwC は、オプトエレクトロニクスが直径移行においてロジックに遅れをとっていると指摘していますが、年間ツールあたりの生産量が10,000枚を超えると200mm のティッピングポイントが現れます。自動車向け比率が高くマイクロ LED ロードマップを持つ IDM はすでにその量を突破していますが、汎用ランプサプライヤーは完全に償却済みの100mm および150mm フリートに依存し続けています。

リアクター構成別:シャワーヘッドの柔軟性がシェアを獲得

プラネタリーリアクターは、マルチウェーハバッチ全体での優れた均一性(厳密な波長ビニングの前提条件)により、2025年の市場シェアの60.78% を処理しました。AMEC だけで2,000基以上のプラネタリープロセスモジュールを中国に出荷しており、多くの場合、顧客をそのエコシステムに縛り付ける5年間のサービス契約とバンドルされています。しかし、シャワーヘッドアーキテクチャは、マイクロ LED およびフォトニクス顧客がシングルウェーハの俊敏性を好むため、2031年にかけて CAGR 12.76% で成長する見込みです。シャワーヘッド設計の LED エピタキシー MOCVD 装置市場シェアは、四半期ごとに数十のレシピを実行しなければならないファウンドリーで最も速く上昇しています。

Veeco の最近のインジウムリン酸塩レーザーにおける Lumina の受注は、同一プラットフォームがマイナーなハードウェア変更で窒化物 LED に対応できるため、相互汚染を示しています。競合するツールメーカーは現在、シャワーヘッド前駆体インジェクターとプラネタリー回転を組み合わせたハイブリッドコンセプトを提案し、スループットとレシピの俊敏性を兼ね備えることを目指しています。SEMI S2 などの規制基準は同様に適用されるため、購入決定はコンプライアンスではなく、ウェーハあたりのコストとプロセス移転速度に左右されます。

エンドユーザー別:設計ハウスのアウトソーシングに伴いファウンドリーが台頭

垂直統合型デバイスメーカーは、チップおよびパッケージに対する垂直統合的な管理を活用し、2025年の市場シェアの70.64% を占めました。しかし、ファブレス設計ハウスが5,000万~1億 USD のグリーンフィールド投資を省略しながらも最先端のレシピにアクセスできるため、ファウンドリーコホートは CAGR 12.62% を記録する見込みです。IQE の2025年度更新では、フォトニクス販売の増加が英国、米国、および台湾の工場全体の稼働率を向上させたことが引用されており、このモデルの有効性を裏付けています。

マーチャントおよび Epi ベンダーは、LED とパワー顧客の両方を満足させる共通の200mm テンプレートを提供することで価値を拡大し、ライン稼働率を改善してスケールメリットを実現しています。IDM は独自のリン光体ブレンドおよびマイクロレンズアレイに集中することで、ウェーハ価格競争から自らを守っています。しかし、ファウンドリーが顧客との共同開発を通じてプロセスノウハウを蓄積し続ければ、次の10年間で IDM の差別化を希薄化させる可能性があります。

地域分析

アジア太平洋は2025年の LED エピタキシー MOCVD 装置市場収益の48.42% を占め、2031年にかけて CAGR 12.98% で成長すると予測されています。中国の地方および国家ファンドは合計で化合物半導体の自立に向けて8億4,000万 USD 以上を拠出しており、ツール購入と前駆体プラントの両方を補助しています。台湾のレガシー100mm ラインは150mm および200mm フォーマットへと移行し、グリーンフィールド建設なしに生産量を増加させています。San'an Optoelectronics は Samsung の認定後に6インチマイクロ LED 設備を増強し、ディスプレイグレードの生産量に対するエコシステムの準備が整っていることを示しました。日本と韓国は、Nichia および Seoul Semiconductor が高い発光効率の義務化に対応するためにフリートをアップグレードするにつれて、堅調な交換需要を維持しています。

北米と欧州は2025年に合計で約35~40% のシェアを占め、ユニット成長はランプ販売ではなく補助金の展開に結びついています。ワシントンは IntelliEPI、Coherent、Macom、および GlobalWafers に数百万ドル規模の補助金を分散し、それぞれが国内ウェーハ生産の開始を目標としています。欧州委員会は IMEC のパイロットラインを7億ユーロ(7億5,600万 USD)で支援し、輸入窒化物ウェーハへの依存を半減させる目標を設定しました。中国向けの高仕様リアクターの輸出ライセンスはリードタイムを延長させており、西側ベンダーは希少なスロットを地域顧客に優先的に割り当てるよう促され、それによって地域の受注残が膨らんでいます。

南米、中東、アフリカをカバーするその他の地域は、2025年の収益の約10分の1を占めました。オーストラリアは2026年3月に最低140ルーメン毎ワット基準を制定し、間接的にウェーハ品質要件を引き上げ、高均一性ダイスの輸入を促進しています。湾岸の自治体はスマートシティプログラム内でアダプティブ街路灯を導入していますが、チップは依然として主に韓国および中国のベンダーから供給されています。アフリカの農村部での水衛生パイロットはソーラーパネルで駆動する UV-C モジュールを採用しており、アジアのマーチャント Epi ハウスが現在対応している小規模ながら戦略的な需要ポケットを生み出しています。

競合環境

Veeco Instruments と Aixtron SE はプレミアムプラネタリーセグメントをリードしており、大きな市場シェアを有しています。Aixtron は2025年に5億5,700万ユーロ(6億300万 USD)の収益を計上し、LED の貢献は前年比で低下し10代半ばとなっており、パワーおよび高周波デバイスへの積極的な多角化を示しています。Veeco は2026年3月にインジウムリン酸塩レーザーを対象とした複数システムの Lumina 受注を受け、景気循環的な LED エピタキシー MOCVD 装置市場を超えてリスクを分散させる転換を図っています。

中国の競合企業である AMEC および Naura は、リアクターを西側の見積もりより30~40% 低い価格で設定し、地元サービスをバンドルすることで、国内 GaN LED ツール市場の主要シェアを保有しています。輸出管理政策が高度なバッチサイズを制限しているため、国際展開は遅れていますが、継続的なプロセス改善により信頼性のギャップは縮小しています。Element 3-5 GmbH は、90% のエネルギー節約と最大10倍のスループット向上を主張する低温プラットフォームを商業化しており、顧客がまだ成熟途上の均一性指標を受け入れれば、潜在的な破壊的革新を示しています。

戦略的な動きは3つのベクターに沿っています。確立されたベンダーは MOCVD をハイドライド気相成長または原子層成長オプションと統合し、サイクルタイムを短縮するハイブリッドベンチを構築しています。第2に、サプライヤーは閉ループ調整のための光学発光および反射率プローブを組み込み、歩留まりを向上させ15% の価格プレミアムを獲得しています。第3に、長期サービス契約によりソフトウェアアップデートおよびスペアパーツコストを顧客に転嫁し、ツール出荷が横ばいになっても生涯マージンを高めています。したがって、LED エピタキシー MOCVD 装置市場は、プロセス制御および総所有コスト経済性を巡る高付加価値の差別化とコスト競争のバランスを保っています。

LED エピタキシー MOCVD 装置産業リーダー

Veeco Instruments Inc.

Aixtron SE

Taiyo Nippon Sanso Corp.

Advanced Micro-Fabrication Equipment Inc. China

Naura Technology Group Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Jusung Engineering は、2028年6月の完成を予定して韓国龍仁市に第2研究所を建設するための1,048億韓国ウォン(8,070万 USD)の投資を発表しました。

- 2026年1月:IQE plc は2025年度収益が9,700万英ポンド(1億2,200万 USD)であり、英国、米国、および台湾拠点全体でフォトニクス稼働率が改善したと報告しました。

- 2026年1月:San'an Optoelectronics は Samsung の認定後、マイクロ LED ウェーハ生産量を月産1,400枚の6インチウェーハに拡大しました。

- 2025年9月:San'an Optoelectronics は2025年上半期収益として89億8,700万人民元(12億4,000万 USD)を計上し、ハイエンドミックスによる粗利益率の改善を達成しました。

グローバル LED エピタキシー MOCVD 装置市場レポートの調査範囲

LED エピタキシー MOCVD 装置市場は、LED 材料のエピタキシャル成長のための有機金属化学気相成長(MOCVD)システムの製造に特化した半導体装置産業のセグメントです。これらのシステムは、照明、ディスプレイ、自動車技術などさまざまな用途に使用される LED デバイスの基盤となる高品質な LED ウェーハの生産に不可欠です。

LED エピタキシー MOCVD 装置市場レポートは、LED 材料システム(GaN ベース LED エピタキシーシステム、AlGaN UV LED エピタキシーシステム、および AlInGaP LED エピタキシーシステム)、ウェーハサイズ対応能力(100mm 以下、150mm、および200mm 以上)、リアクター構成(プラネタリーリアクターおよびシャワーヘッドリアクター)、エンドユーザー(垂直統合型 LED メーカー、およびエピタキシーファウンドリーとマーチャント Epi サプライヤー)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| GaN ベース LED エピタキシーシステム |

| AlGaN UV LED エピタキシーシステム |

| AlInGaP LED エピタキシーシステム |

| 100mm 以下 |

| 150mm |

| 200mm 以上 |

| プラネタリーリアクター |

| シャワーヘッドリアクター |

| 垂直統合型 LED メーカー(IDM) |

| エピタキシーファウンドリーおよびマーチャント Epi サプライヤー |

| 北米 |

| 欧州 |

| アジア太平洋 |

| その他の地域 |

| LED 材料システム別 | GaN ベース LED エピタキシーシステム |

| AlGaN UV LED エピタキシーシステム | |

| AlInGaP LED エピタキシーシステム | |

| ウェーハサイズ対応能力別 | 100mm 以下 |

| 150mm | |

| 200mm 以上 | |

| リアクター構成別 | プラネタリーリアクター |

| シャワーヘッドリアクター | |

| エンドユーザー別 | 垂直統合型 LED メーカー(IDM) |

| エピタキシーファウンドリーおよびマーチャント Epi サプライヤー | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| その他の地域 |

レポートで回答される主要な質問

LED エピタキシー MOCVD 装置市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

2026年から2031年にかけて CAGR 11.32% で成長し、年間収益は2026年の10億8,000万 USD から2031年までに18億5,000万 USD に増加すると予測されています。

新規リアクター購入においてどのウェーハ径が勢いを増していますか?

200mm GaN-on-Si ウェーハに対応するツールが最も速く成長するセグメントであり、ファブがダイあたりのコスト低減を追求するにつれて2031年にかけて CAGR 12.38% と予測されています。

新たな UV 用途において最も速く拡大している材料システムはどれですか?

AlGaN UV-C エピタキシープラットフォームセグメントは、医療機関および水道事業者が水銀ランプを固体発光体に置き換えるため、CAGR 12.53% で最も高い成長を記録すると予測されています。

シャワーヘッドリアクターがマイクロ LED 生産で普及している理由は何ですか?

シングルウェーハシャワーヘッド設計は迅速なレシピ反復を可能にし、クロスコンタミネーションを最小化するため、四半期ごとに数十の RGB マイクロ LED 構造を実行するファウンドリーに適しています。

補助金プログラムは地域の装置需要をどのように形成していますか?

米国、EU、および中国のファンドは国内調達を義務付け、設備補助金を提供することで国内ツール発注を加速させる一方、海外に出荷される高度なシステムの輸出ライセンスサイクルを延長させています。

最終更新日: