ラーニング・エクスペリエンス・プラットフォーム(LXP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

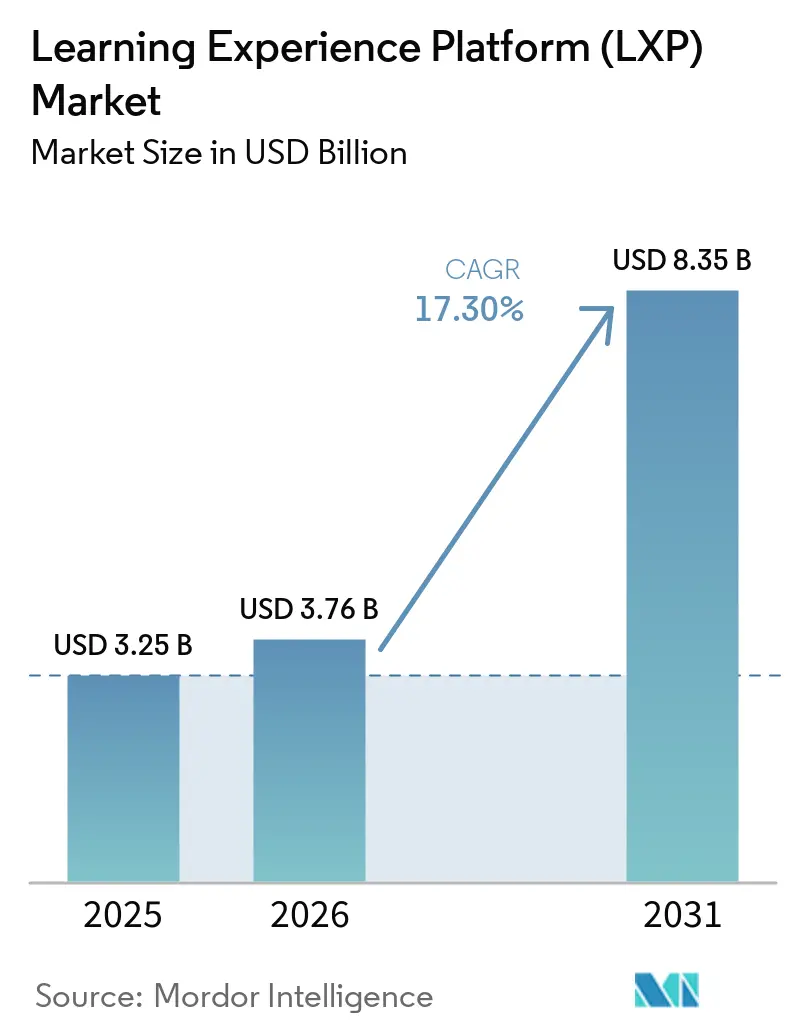

| 市場規模 (2026) | 3.76 十億米ドル |

| 市場規模 (2031) | 8.35 十億米ドル |

| 成長率 (2026 - 2031) | 17.30% CAGR |

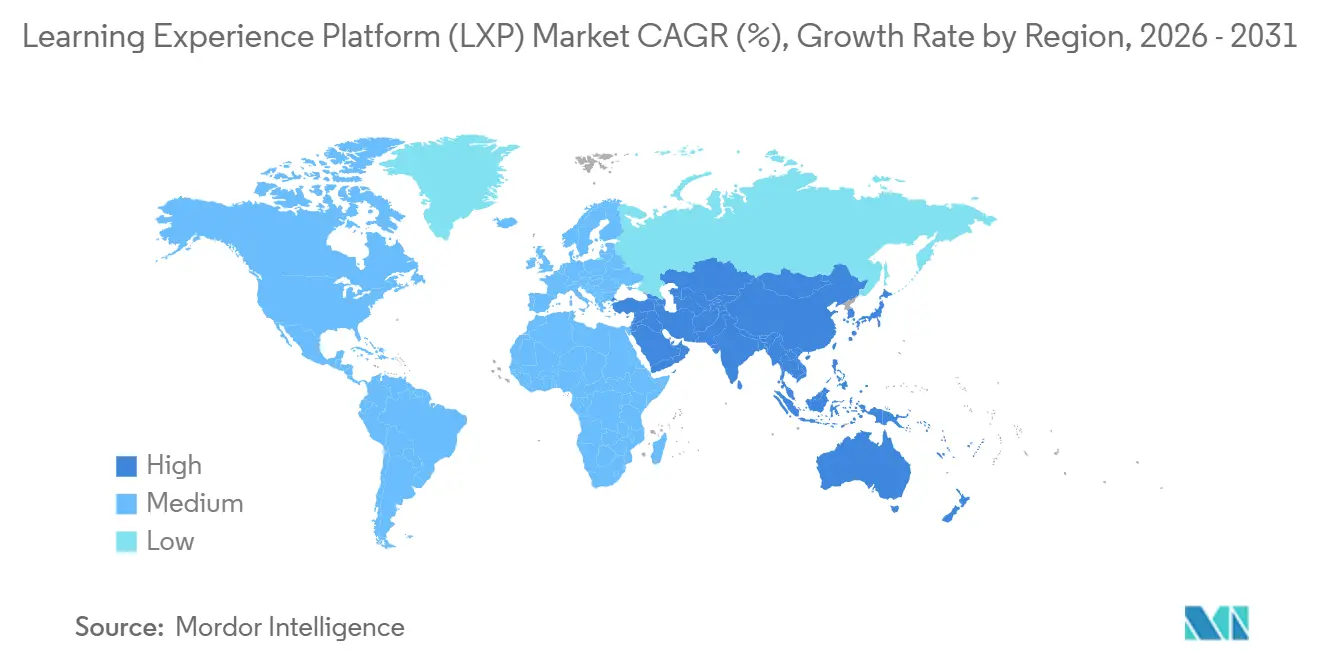

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

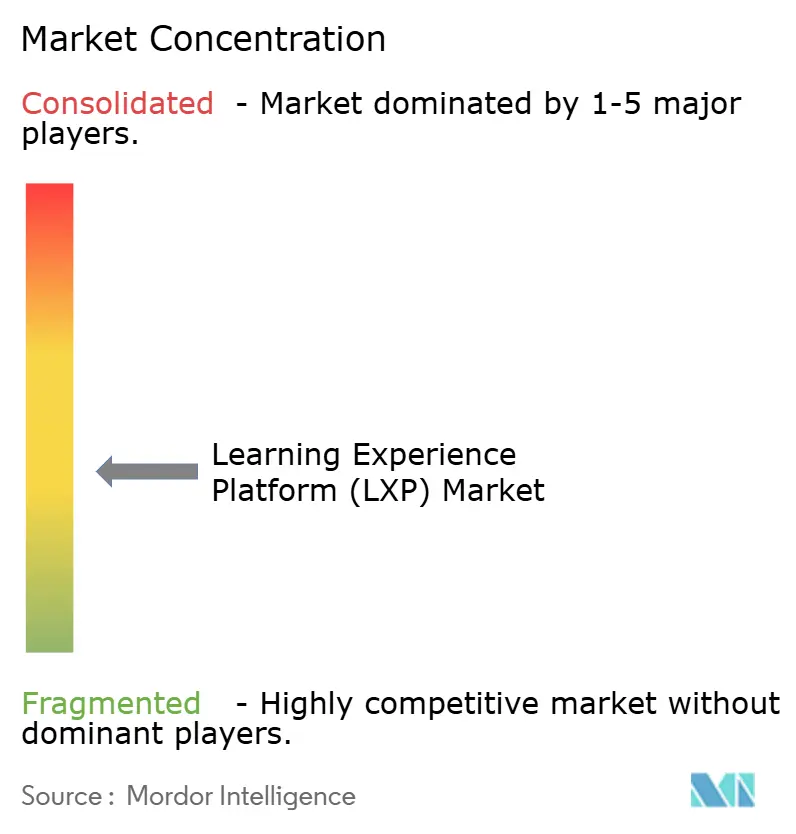

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラーニング・エクスペリエンス・プラットフォーム(LXP)市場分析

ラーニング・エクスペリエンス・プラットフォーム(LXP)の市場規模は、2025年の32.5億米ドルから2026年には37.6億米ドルに拡大し、2026年から2031年にかけてCAGR 17.30%で成長して2031年には83.5億米ドルに達する見込みです。ラーニング・エクスペリエンス・プラットフォーム市場は、企業学習がコンプライアンス提供のみから、測定可能な人材成果を示せるスキル連動型パフォーマンスシステムへと移行するにつれて拡大しています。ハイブリッドワークのパターンは後退するのではなく安定化しており、リモート・ハイブリッド・オンサイトの従業員グループにまたがるトレーニング提供が分散した状態が続き、マルチコンテキスト学習向けに構築されたプラットフォームへの需要が高まっています。また、AIパーソナライゼーション、スキルインテリジェンス、HRISとの連携が、コンテンツホスティング単独よりも導入・エンゲージメント・価値証明に大きく影響するようになったため、バイヤーはこれらの機能をより重視するようになっています。エージェンティックAIのリリースが機能差別化の期間を短縮するにつれてベンダー間の競争が激化しており、統合の深さ、データ品質、実装能力が企業の購買決定においてより重要になっています。最も大きな機会は、学習記録・役割変更・スキル開発を単一の運用レイヤーで結びつける必要がある組織にありますが、規制業種ではガバナンス設計がプラットフォーム選定の一部となっているため、展開期間が長くなる傾向があります。

主要レポートのポイント

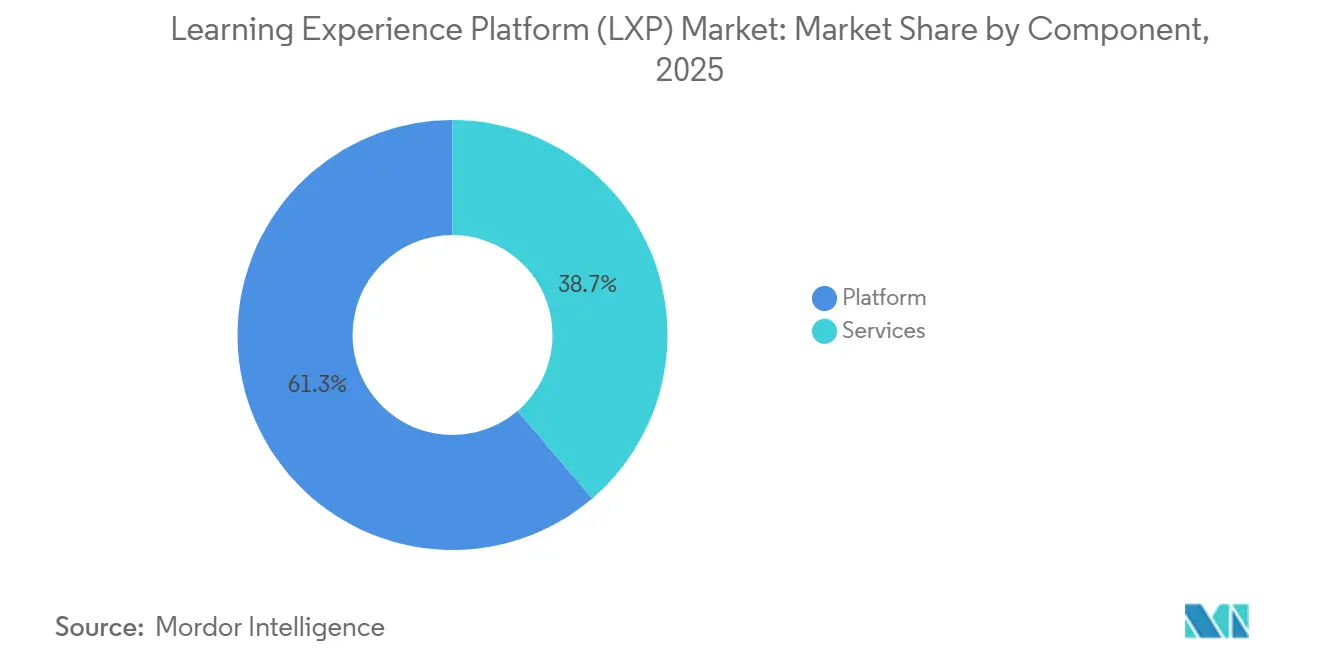

- コンポーネント別では、プラットフォームソリューションが2025年のラーニング・エクスペリエンス・プラットフォーム(LXP)市場収益の61.26%を占め、サービスは2031年にかけてCAGR 18.37%で拡大する見込みです。

- 展開モデル別では、クラウドベースの展開が2025年のLXP市場収益の76.24%を占め、2031年にかけてCAGR 21.49%で拡大する見込みです。

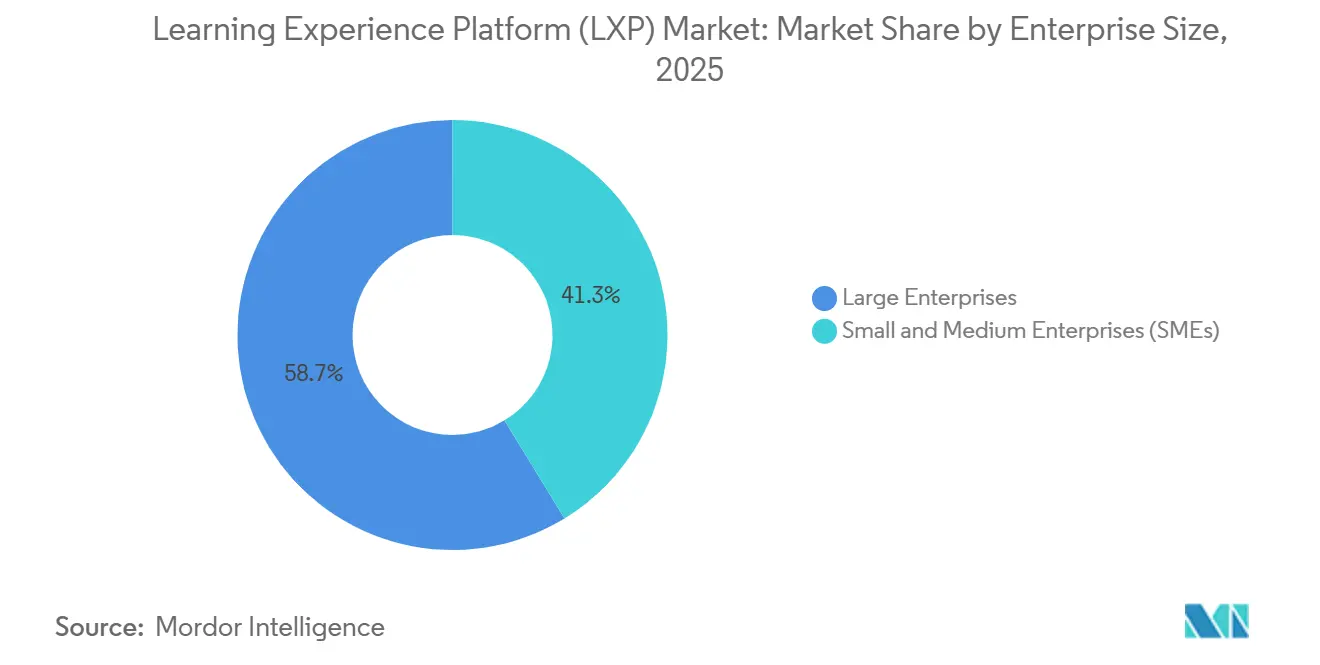

- 企業規模別では、大企業が2025年のラーニング・エクスペリエンス・プラットフォーム市場シェアの58.72%を占め、中小企業(SME)は2031年にかけてCAGR 23.61%と最高の成長率を記録する見込みです。

- エンドユーザー産業別では、企業エンドユーザーが2025年のラーニング・エクスペリエンス・プラットフォーム(LXP)市場収益の64.37%を占め、政府・非営利団体は2031年にかけてCAGR 20.91%で拡大する見込みです。

- 地域別では、北米が2025年のラーニング・エクスペリエンス・プラットフォーム市場規模の42.36%を占め、アジア太平洋地域は2031年にかけてCAGR 18.11%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルラーニング・エクスペリエンス・プラットフォーム(LXP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモートおよびハイブリッド人材学習への急速なシフト | +4.2% | グローバル | 短期(2年以内) |

| AIによるパーソナライズされた学習パスへのニーズ | +3.8% | グローバル(北米・欧州での早期集中) | 中期(2〜4年) |

| 企業デジタルトランスフォーメーション目標に向けたスキルアップ | +3.2% | グローバル(米国・インド・ドイツでの早期成果) | 長期(4年以上) |

| HRISおよび生産性スイートとの統合 | +2.1% | 北米・欧州 | 中期(2〜4年) |

| タレントマーケットプレイスへのスキルオントロジー連携 | +1.6% | 北米・欧州(アジア太平洋コアへの波及) | 中期(2〜4年) |

| xAPI対応LRSアナリティクスによるROI実証 | +1.2% | 北米・欧州、アジア太平洋コア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リモートおよびハイブリッド人材学習への急速なシフト

ラーニング・エクスペリエンス・プラットフォーム(LXP)市場は、ハイブリッドワークの常態化から引き続き恩恵を受けています。組織は現在、完全リモート・ハイブリッド・オンサイトの従業員を同時にトレーニングする必要があるためです。2025年には、リモート対応可能な米国の労働者の大半がハイブリッド形態で勤務しており、柔軟性が一時的なものではなく構造的なものになったことを示しています。この環境において、ラーニング・エクスペリエンス・プラットフォームの導入が進んでいます。非同期コンテンツ、モバイルアクセス、AIによるキュレーションパスウェイ、一貫したユーザーエクスペリエンスが、異なる就労環境を超えて同一の学習成果を提供するのに役立つためです。このシフトはまた、学習者のコントロールに対する期待を高めています。働き方を選択できる従業員は、学習の方法やタイミングについても同様のコントロールを期待するようになっているためです。柔軟なプラットフォームアーキテクチャの上に硬直した学習シーケンスを重ねる企業は、ロールアウト初期にエンゲージメントが低下する傾向があり、プラットフォーム設計とコンテンツ戦略の両方が同様に重要となっています。

AIによるパーソナライズされた学習パスへのニーズ

ラーニング・エクスペリエンス・プラットフォーム(LXP)市場は、単純なコンテンツ推薦からAIによるスキルギャップ解消へのシフトによっても前進しています。Doceboは2026年のAIレディネスギャップレポートにおいて、AIの導入と習熟度が企業学習リーダーにとっての主要な課題となっている一方、多くの組織は役割変化に対応できない静的な学習モデルを依然として使用していると述べています。[1]Docebo、「AIレディネスギャップレポート2026」、Docebo、docebo.com これにより、パーソナライゼーションの質が購買の中心的な基準となっています。職種や部署などの弱いシグナルに基づいて構築されたプラットフォームは、学習者が無視するような推薦を生成することが多いためです。TalentLMSは2026年に、HR管理者の73%がデジタルスキルの拡充を主要な優先事項と見なしていると報告しており、汎用的なカタログを提示するのではなく、特定の能力をマッピング・推薦・検証できるシステムへの需要を裏付けています。独自のスキルグラフを持つベンダーは、ラーニング・エクスペリエンス・プラットフォーム市場において優位性を持ちます。より多くの学習者の活動がシステムに蓄積されるにつれて推薦を継続的に改善できるためです。

企業デジタルトランスフォーメーション目標に向けたスキルアップ

ラーニング・エクスペリエンス・プラットフォーム市場は、スキルアップがビジネス実行により直接的に結びつくようになったことから恩恵を受けています。General Assemblyは2026年に、HR責任者の83%がビジネスの成功は新規採用よりも現従業員のスキルアップに依存していると述べており、学習予算がトランスフォーメーション目標に結びついていることを示しています。これにより、LXPの役割はトレーニングの目的地から、外部コンテンツ・役割ベースのパスウェイ・検証済み学習進捗を結びつけるシステムへと変化しています。バイヤーは、大規模な学習ライブラリを実際の人材ギャップに結びついた的を絞った育成アクションに変換できプラットフォームを求めています。この需要は役割要件が急速に変化する場所で最も強く、静的なトレーニングカレンダーは技術変化や新しい運用モデルに追いつけないためです。

HRISおよび生産性スイートとの統合

ラーニング・エクスペリエンス・プラットフォーム(LXP)市場では、従業員が日常的に使用するシステムの中に組み込まれたプラットフォームへの需要が高まっています。企業バイヤーは現在、双方向のHRIS接続を基本要件として扱っています。役割変更・パフォーマンスシグナル・検証済みスキル記録が、手動介入なしに学習・タレント・人材計画システム間を移動する必要があるためです。SAP Communityは2025年に、Work Tech設定を通じたSAP SuccessFactorsとMicrosoft Teamsの統合により、Microsoft 365ワークフロー内でHRタスク・学習提供・通知が可能になったことを強調し、組み込み型提供がコンテキストスイッチングを削減できることを示しました。Microsoft Teams、Salesforce、Slack内に表示される学習は、従業員が推薦に対応するためにワークフローを離れる必要がないため、日常的な使用率が高くなる傾向があります。これにより、弱いコネクタエコシステムやカスタム統合作業に依存するLXP市場のベンダーへの調達圧力が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い実装コストとコンテンツキュレーションコスト | -3.8% | グローバル(新興市場の中小企業で最も深刻) | 短期(2年以内) |

| 規制業種におけるデータプライバシーとセキュリティの懸念 | -2.4% | 欧州(GDPR、EU AI法)、北米(HIPAA、FINRA) | 中期(2〜4年) |

| 独自スキルタクソノミーによるベンダーロックイン | -1.6% | グローバル(アジア太平洋およびマルチベンダー環境で最も深刻) | 中期(2〜4年) |

| レガシーLMSとの統合によるIT帯域幅の消費 | -1.3% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い実装コストとコンテンツキュレーションコスト

初年度の高い活性化コストは、特に大企業予算の外では、ラーニング・エクスペリエンス・プラットフォーム市場にとって依然として実質的な障壁となっています。バイヤーはしばしば、サブスクリプション価格がコアプラットフォーム料金の外に位置する実装・スキルフレームワーク設計・コンテンツライセンス・ロールアウトサポートを含む総支出のほんの一部に過ぎないことに気づきます。この負担はサービス開始後も続きます。マルチソース学習環境では、古いコンテンツの廃止・パスウェイ品質の維持・変化する役割ニーズへのライブラリの整合を行うための継続的な編集作業が必要なためです。この圧力は、フルタイムのキュレーションに専任スタッフを割けない中小企業や学習チームが少ない組織でより強く感じられます。ベンダーはバンドルコンテンツとAI支援キュレーションによって一部の摩擦を軽減していますが、高品質で最新の学習体験を維持するための経済性は依然として広範な普及を遅らせています。

規制業種におけるデータプライバシーとセキュリティの懸念

ラーニング・エクスペリエンス・プラットフォーム(LXP)市場は、学習データが規制された従業員または業務記録に近い業種でも導入が遅れています。EU AI法は2026年8月から主要な高リスク義務を施行可能にする予定であり、AI支援学習ツールを使用する組織はGDPR要件に加えて、より強固な文書化・監視・影響評価プロセスが必になります。[2]欧州連合、「規則(EU)2024/1689」、欧州連合官報、eur-lex.europa.eu 米国では、医療・金融サービスのバイヤーが帰属学習記録の詳細な監査証跡アーキテクチャを要求することが多く、展開計画に技術的・法的レビューが加わります。これにより二面的な効果が生まれます。規制が実装を遅らせる一方で、データ居住地コントロール・匿名化機能・認定インフラをすでに提供しているベンダーを優遇します。したがって、LXP市場の小規模ベンダーは、ガバナンスの準備状況がコア製品評価の一部となっているため、規制対象アカウントでより困難な道を歩むことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームアーキテクチャが収益をリードし、サービスが最速で拡大

プラットフォームソリューションは2025年に収益の61.26%を占め、ラーニング・エクスペリエンス・プラットフォーム(LXP)市場において企業バイヤーが依然としてポイントツールよりも統合スイートを好むことを示しています。このカテゴリ内では、AIによるパーソナライズされた学習モジュール・スキルインテリジェンスレイヤー・コンテンツ集約・学習活動を人材パフォーマンスに結びつけられるアナリティクスツールへの需要が集中しています。学習アナリティクスプラットフォームは、経営幹部バイヤーが完了ダッシュボード以上のものを求め、能力向上の監査可能な証拠をますます要求するようになったため、注目を集めています。コンテンツ集約プラットフォームも、既存のコンテンツ関係を完全に置き換えることなく企業がラーニング・エクスペリエンス・プラットフォーム市場に参入する実用的なルートを提供するため、引き続き関連性を持っています。

サービスは2031年にかけてCAGR 18.37%で成長する見込みであり、市場で最も急速に拡大するコンポーネントとなっています。このパターンは、バイヤーの優先事項がソフトウェア展開のみから活性化・ガバナンス・測定可能な導入へとシフトしていることを反映しています。Adecco Groupは2026年に、データインサイトを活用して人材スキル能力を把握するために積極的に投資している企業はわずか33%であると報告しており、実装サポートとスキルアーキテクチャサービスへの大きなニーズを示しています。[3]Adecco Group、「2026年人材トレンドレポート」、Adecco Group、adecco.com 実際には、スキルフレームワーク・マネージドアナリティクス・学習オペレーションに関するコンサルティングが、一度限りのセットアップ機能ではなく継続的な収益源となっています。その結果、LXP市場は製品能力とプラットフォームをビジネスリーダーにとって使いやすく可視化する運用サポートを組み合わせられるベンダーを優遇しています。

展開モデル別:クラウドベースプラットフォームが全企業層で位

クラウドベースの展開は2025年に収益の76.24%を占め、CAGR 21.49%(2031年まで)で最も主要かつ最速成長のモデルであり続けました。ラーニング・エクスペリエンス・プラットフォーム市場のこの部分は、クラウドネイティブシステムがAIモデルの更新・コネクタリリース・スキルグラフの改善をオンプレミスインストールよりも速くプッシュできるため、継続的な提供から恩恵を受けています。推論品質は最新データ・頻繁なモデル更新・他の企業システムとの広範な相互運用性に依存するため、この速度は重要です。アジア太平洋地域と南米の成長市場もクラウドファーストアーキテクチャに直接移行しており、ラーニング・エクスペリエンス・プラットフォーム(LXP)市場におけるクラウドの長期的なリードを強化しています。

オンプレミス展開は、主権規則や孤立したネットワークが従業員学習記録のクラウドストレージを制限する環境では依然として位置づけを持っています。防衛請負業者・機密政府機関・特定の産業運営は、コンプライアンスの制約がフルクラウド提供の柔軟性の利点を上回るため、このモデルを引き続き好んでいます。したがって、ハイブリッド展開は実用的な中間的アプローチとして台頭しており、特に欧州の金融サービスでは、機密データをローカルインフラに保持しながらクラウドモジュールがパーソナライゼーションと高度なアナリティクスを処理できます。このブレンドアーキテクチャにより、LXP市場はAI能力やセキュリティ要件を完全に妥協することなく、厳格に管理された業種に拡大できます。

企業規模別:大企業が収益を保持し、中小企業がより速く拡大

大企業は2025年に収益の58.72%を占め、ラーニング・エクスペリエンス・プラットフォーム(LXP)市場が依然として複雑な多国籍ロールアウトと集中型企業調達に大きく依存していることを示しています。これらのバイヤーは通常、多言語提供・多国間ガバナンス・認定統合・エンタープライズグレードのサービスコミットメントを必要とし、より深い製品の幅と提供能力を持つベンダーを優遇します。大規模組織はまた、時間の経過とともにスイッチングコストを高めるバンドルコンテンツ契約と交渉済みプラットフォームライセンスから恩恵を受けます。これにより、ラーニング・エクスペリエンス・プラットフォーム市場全体で導入が広がっても、収益は大規模アカウントに集中し続けます。

中小企業(SME)は2031年にかけてCAGR 23.61%で成長する見込みであり、最も急速に成長する企業コホートとなっています。TalentLMSは2026年に、現従業員のスキルアップまたはリスキリングがHR管理者の64%にとって主要な人材戦略であると報告しており、スプレッドシートによる追跡ではなく構造化された学習インフラへの中小企業の需要の高まりを支持しています。ベンダーはモジュール型価格設定と入門ティアで対応しており、中規模バイヤーがタレントマーケットプレイスリンクや高度なアナリティクスを追加する前にパーソナライゼーションとスキル追跡から始められるようにしています。この段階的モデルは導入障壁を下げ、LXP市場により広いバイヤーベースを開きます。また、中小企業が内部学習の成熟度を高め、より強力なレポーティング・統合・ガバナンスツールを必要とするにつれて、ベンダーが時間をかけてアカウント価値を高める余地を生み出します。

エンドユーザー産業別:企業バイヤーがリードし、公共部門の需要が拡大

企業エンドユーザーは2025年に収益の64.37%を占め、ラーニング・エクスペリエンス・プラットフォーム市場で最大の需要基盤となっています。支出はテクノロジー・金融サービス・プロフェッショナルサービスで最も強く、これらの業種は急速な役割変化・高い人件費・スキルを最新に保つための継続的な圧力に直面しているためです。企業バイヤーはまた、LXPをスタンドアロンのトレーニング目的地としてではなく、モビリティ・後継者育成・人材計画をサポートするより広いタレントシステム内のスキルレイヤーとして使用するようになっています。これにより、ラーニング・エクスペリエンス・プラットフォーム(LXP)市場の多くの大規模アカウント決定において、スキルグラフの品質とシステム接続性がライブラリサイズよりも決定的になっています。

政府・非営利団体は2031年にかけてCAGR 20.91%で成長する見込みであり、最も急速に成長するエンドユーザーグループとなっています。2025年2月から施行されているEU AI法第4条の要件は、AIシステムを展開する組織が関連スタッフの間で文書化されたAIリテラシーを確保することを義務付けており、スケーラブルな学習システムへの明確なコンプライアンス連動型需要ドライバーを生み出しています。公共部門の組織はまた、定期的なコンプライアンスサイクルではなく継続的な開発をサポートできる体験主導型プラットフォームに向けて、レガシー学習管理システム環境から移行しています。学術機関は、大学やその他の教育機関がモジュール型・自己主導型コンテンツを求める非伝統的・生涯学習者にLXPモデルを使用しているため、二次的な成長レイヤーを加えています。これらのパターンが合わさって、LXP市場を従来の企業コアを超えて拡大させています。

地域分析

北米は2025年に収益の42.36%を占め、ラーニング・エクスペリエンス・プラットフォーム(LXP)市場で最大のシェアを持つ地域となりました。米国は大企業の密集した基盤・成熟したHRISエコシステム・追跡可能な人材開発への高い支出意欲を組み合わせているため、主要な拠点であり続けています。カナダも金融サービスと政府において強い需要を示しており、クラウドセキュリティ認証がベンダー選定においてますます重要になっています。メキシコは、多国籍メーカーとテクノロジーサービス企業がより複雑な国境を越えた業務のためにスケーラブルなスペイン語トレーニングインフラに投資するにつれて、より速く台頭しています。南米は依然として導入の初期段階にありますが、ブラジルとアルゼンチンはラーニング・エクスペリエンス・プラットフォーム市場内でモバイルファーストおよびマルチ言語クラウド展開への安定した需要を生み出しています。

欧州はラーニング・エクスペリエンス・プラットフォーム市場において高価値だがコンプライアンスが重い部分を占めています。ドイツと英国が最大の国内市場であり、ドイツの需要は製造業のデジタル化と職業・見習いパスウェイに結びついた人材リスキリングニーズに支えられています。フランスでは、職業訓練市場が320億ユーロを超え、2025年の平均EUR/USD為替レート1.10で352億米ドルに相当し、Qualiopi要件によりコンテンツガバナンスと監査証跡能力がベンダー審査においてより重要になっています。[4]米国内国歳入庁、「年間平均通貨為替レート」、米国内国歳入庁、irs.gov Unowは2026年に、500人以上のHRおよびトレーニング専門家を対象とした3月の調査で学習モダリティのバランスが安定化していることを報告しており、リモートのみの成長から意図的なブレンド最適化へのシフトを示しています。スペインとイタリアは中堅市場の機会を構築しており、制裁関連の制約がロシアの役割を縮小させ続け、地域の重心がDACHクラスター・フランス・英国に移行しています。サウジアラビアとUAEが主導する中東は、国家スキルアップアジェンダで急速に前進しており、アフリカは南アフリカの金融サービス基盤とナイジェリアの拡大するテクノロジー人材を中心に需要が集中する初期段階にあります。

アジア太平洋地域は2031年にかけてCAGR 18.11%で成長する見込みであり、LXP市場で最も急速に成長する地域ブロックとなっています。インドは、スキル不足が依然として深刻であり、応用AI能力・安全行動・コンプライアンス連動型学習への企業需要が高まり続けているため、際立っています。Workeraは2026年に、AIエージェントを理解して作業するために必要な重要スキルを持つ企業従業員はわずか13%であると報告しており、現在のスキルベースラインがいかに限られているかを示しています。中国の導入パスは人材政策とデータローカライゼーション規則によって形成されており、国内AIラーニングプロバイダーを優遇し、国際プラットフォームのリーチを制限しています。日本・オーストラリア・ニュージーランドは、高い一人当たり購買力と人材計画への強い関心がスキルインテリジェンス機能への継続的な需要を支える成熟した中規模市場であり続けています。

競合ランドスケープ

ラーニング・エクスペリエンス・プラットフォーム市場は、中堅・専門ベンダーの広範な分野にわたって中程度に分散したままです。2026年の主要な競合シフトは、機能の同等性からエージェンティックAIの差別化へと移行しており、ベンダーはスキル推論・コンテンツ生成・次のステップの学習アクションを自動化しています。Cornerstone OnDemandは2026年5月に、55,000以上のスキルと10億以上の人材プロファイルをカバーするピープルグラフ上に構築されたCornerstone Workforce AIのリリースでポジションを強化し、Salesforce AgentforceおよびSlackワークフローとの統合を深めました。Doceboも2026年1月に5,460万米ドルで365Talentsを買収し、2026年4月にAgentHubをリリースすることでポジションを向上させ、スキルインテリジェンスと学習実行の間のより緊密なクローズドループ構造を実現しました。スキル推論・xAPI正規化・適応型評価に関する特許活動が増加しており、ラーニング・エクペリエンス・プラットフォーム(LXP)市場での競争が機能だけでなく防御可能な技術資産にも結びついていることを示唆しています。

ラーニング・エクスペリエンス・プラットフォーム市場のホワイトスペースは、フロントライン支援・コンプライアントなマルチ言語中小企業向け提供・規制業種アーキテクチャで最も顕著です。Axonifyは、労働者が別の学習目的地に入る必要なく学習をフロントラインワークフローツールに組み込むことでこれらのギャップの一つに対処しており、小売・物流・製造環境で特に関連性があります。欧州の中堅ベンダーも、EUデータ居住地・GDPRに準拠した匿名化・認定インフラを組み合わせたコンプライアンスバイデザインの提供を通じて余地を見つけています。同時に、LXP・タレントマーケットプレイス・人材インテリジェンスプラットフォームの境界線がより不明確になっており、企業バイヤーが製品適合性を評価する方法が変化しています。プラットフォームに依存しないスキルオントロジーツールやAIネイティブコンテンツ生成を提供する小規模プレイヤーが、かつて大手ベンダーの堀として機能していた能力を構築するコストを削減しています。

したがって、LXP市場のバイヤーは表面的な機能リストよりも実行の深さをより重視しています。統合品質・ガバナンスの準備状況・スキルグラフの強さが企業評価の主要なフィルターとなっており、特に展開リスクが機能の幅と同様に重要な場合はそうです。これらの要素をワークフロー組み込みと組み合わせられるベンダーは、より大きく長期的な契約を獲得するのに有利な立場にあります。このシフトに対応できないベンダーは、目に見えるAI機能を速いペースで追加し続けても、拡大が遅くなるリスクがあります。

ラーニング・エクスペリエンス・プラットフォーム(LXP)産業のリーダー

Cornerstone OnDemand, Inc.

Docebo Inc.

SAP SuccessFactors (SAP SE)

Skillsoft Corporation (SumTotal)

Degreed, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Degreedは、オーランドで開催されたLENS 2026において、リーダーシップトランスフォーメーションとAIフルエンシーのための事前構築された成果ベースのプログラムであるDegreed Solution Acceleratorsを発表し、ランスフォーメーションの摩擦を表面化し信頼性の高い企業スキルデータを大規模に収集するために設計されたガイド付き会話とスキルチェックイン機能でDegreed Maestroを拡張しました。

- 2026年2月:Skillsoftは次世代Skillsoft Percipioプラットフォームの一般提供を発表し、コンテンツプロバイダーからスキル管理プラットフォームへと再ポジショニングし、大規模なスキルマッピング・ギャップ特定・開発優先順位付け・ビジネスパフォーマンスに整合したリスキリング投資測定にわたる能力を提供しました。

- 2026年1月:Doceboは、フランスのリヨンに本社を置くAI搭載スキルインテリジェンスおよび人材アナリティクス企業である365Talentsの買収を、現金で約5,460万米ドル、さらに最大510万米ドルの条件付きアーンアウト支払いで完了し、AIによるスキル検出と人材アナリティクスをDoceboプラットフォームに直接組み込み、スキルから学習へのクローズドループアーキテクチャを構築しました。

- 2025年10月:Cornerstone OnDemandは、Salesforce AppExchange Marketplaceで利用可能なAI学習エージェントであるCornerstone for Agentforceをリリースし、Agentforceワークフローを離れることなくSalesforceのデジタルレイバープラットフォーム内で直接スキルギャップ評価と的を絞ったトレーニング提供を可能にしました。

グローバルラーニング・エクスペリエンス・プラットフォーム(LXP)市場レポートの範囲

ラーニング・エクスペリエンス・プラットフォーム(LXP)は、パーソナライズされた魅力的な学習者中心の体験を提供する高度なデジタル学習ソリューションです。管理監督とコンプライアンスを優先する従来の学習管理システム(LMS)とは異なり、LXPはキュレーションされたコンテンツ・ソーシャルラーニング・AIによる推薦・スキル開発パスウェイに焦点を当て、従業員や学習者が自らの職業的成長を積極的に管理できるようにします。

ラーニング・エクスペリエンス・プラットフォーム(LXP)市場レポートは、コンポーネント(プラットフォームおよびサービス)、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(企業、学術、政府・非営利団体、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラットフォーム | ラーニング・エクスペリエンス・プラットフォーム |

| AIによるパーソナライズされた学習プラットフォーム | |

| スキルインテリジェンスプラットフォーム | |

| 学習コンテンツ集約プラットフォーム | |

| 学習アナリティクスおよびエンゲージメントプラットフォーム | |

| サービス |

| クラウドベースLXP |

| オンプレミスLXP |

| ハイブリッドLXP |

| 大企業 |

| 中小企業 |

| 企業 |

| 学術(K-12、高等教育) |

| 政府・非営利団体 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム | ラーニング・エクスペリエンス・プラットフォーム | |

| AIによるパーソナライズされた学習プラットフォーム | |||

| スキルインテリジェンスプラットフォーム | |||

| 学習コンテンツ集約プラットフォーム | |||

| 学習アナリティクスおよびエンゲージメントプラットフォーム | |||

| サービス | |||

| 展開モデル別 | クラウドベースLXP | ||

| オンプレミスLXP | |||

| ハイブリッドLXP | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 企業 | ||

| 学術(K-12、高等教育) | |||

| 政府・非営利団体 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ラーニング・エクスペリエンス・プラットフォーム(LXP)市場の2026年の規模は?

ラーニング・エクスペリエンス・プラットフォーム(LXP)市場は2026年に37.6億米ドルであり、CAGR 17.30%で成長して2031年までに83.5億米ドルに達する予測です。

ラーニング・エクスペリエンス・プラットフォームで収益をリードするコンポーネントは何ですか?

プラットフォームソリューションが2025年に61.26%のシェアで収益をリードしており、パーソナライゼーション・スキルインテリジェンス・アナリティクスを組み合わせた統合スイートへのバイヤーの好みを反映しています。

クラウドベースLXPが他の展開モデルよりも速く成長している理由は何ですか?

クラウドベースシステムは2025年に収益の76.24%を占め、AIの更新の高速化・より強力な相互運用性・地域をまたいだより容易なスケーリングをサポートするため、CAGR 21.49%で成長する見込みです。

この分野で最も速く拡大しているバイヤーグループはどれですか?

中小企業(SME)は2031年にかけてCAGR 23.61%で最も急速に成長する企業コホートであり、モジュール型価格設定とクラウドネイティブプラットフォーム能力へのより容易なアクセスに支えられています。

LXP導入で最も速く成長している地域はどこですか?

アジア太平洋地域は2031年にかけて最高の地域CAGRである18.11%を記録する見込みであり、緊急のスキル開発ニーズとAI連動型人材学習への拡大する需要に支えられています。

2026年にベンダー競争を最も強く形成しているものは何ですか?

競争は、エージェンティックAIのリリース・より深いHRISおよびワークフロー統合・より強力なスキルグラフ能力によって形成されており、これらはコンテンツの幅だけよりも重要になっています。

最終更新日: