カザフスタン石油・ガス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.49 十億米ドル |

| 市場規模 (2026) | 9.93 十億米ドル |

| 市場規模 (2031) | 12.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカザフスタン石油・ガス市場分析

カザフスタン石油・ガス市場規模は2026年に99億3,000万米ドルと推定されており、2025年の94億9,000万米ドルから成長し、2031年には124億5,000万米ドルとなる見通しで、2026年から2031年にかけて4.62%のCAGRで成長する。

この堅調な拡大は、中央アジア最大の炭化水素生産国としてのカザフスタンの地位、同国の豊富な確認埋蔵量、および主要油田開発への継続的な外国投資を反映している。多様化した輸出パイプライン、政府主導の生産能力拡張プログラム、そしてデジタル油田および増進回収技術の導入が、OPEC+割当量や欧州連合(EU)の炭素規制が変化する中でも成長を維持している。上流事業が最大の収益源であり続ける一方、中流インフラの高度化が最も急速な成長を記録している。カスピ海沖合プロジェクトおよび大規模建設契約がサービス需要を牽引し、同国が純粋な上流プレイヤーから統合エネルギーハブへと移行しつつあることを裏付けている。

主要レポートの要点

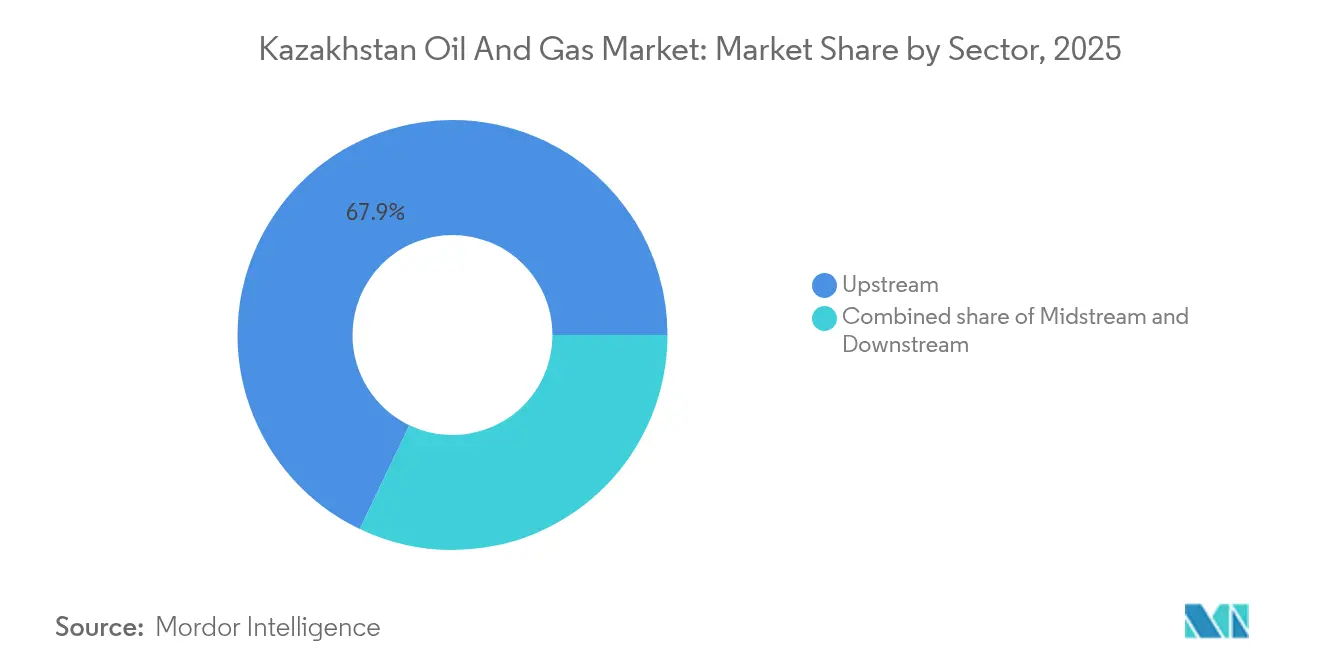

- 部門別では、上流部門が2025年のカザフスタン石油・ガス市場シェアの67.90%を占めており、一方で中流部門は2031年にかけて7.74%のCAGRで拡大すると予測されている。

- 立地別では、海上プロジェクトが2025年のカザフスタン石油・ガス市場規模の84.25%を占めており、2031年にかけて5.63%のCAGRをリードすると見込まれている。

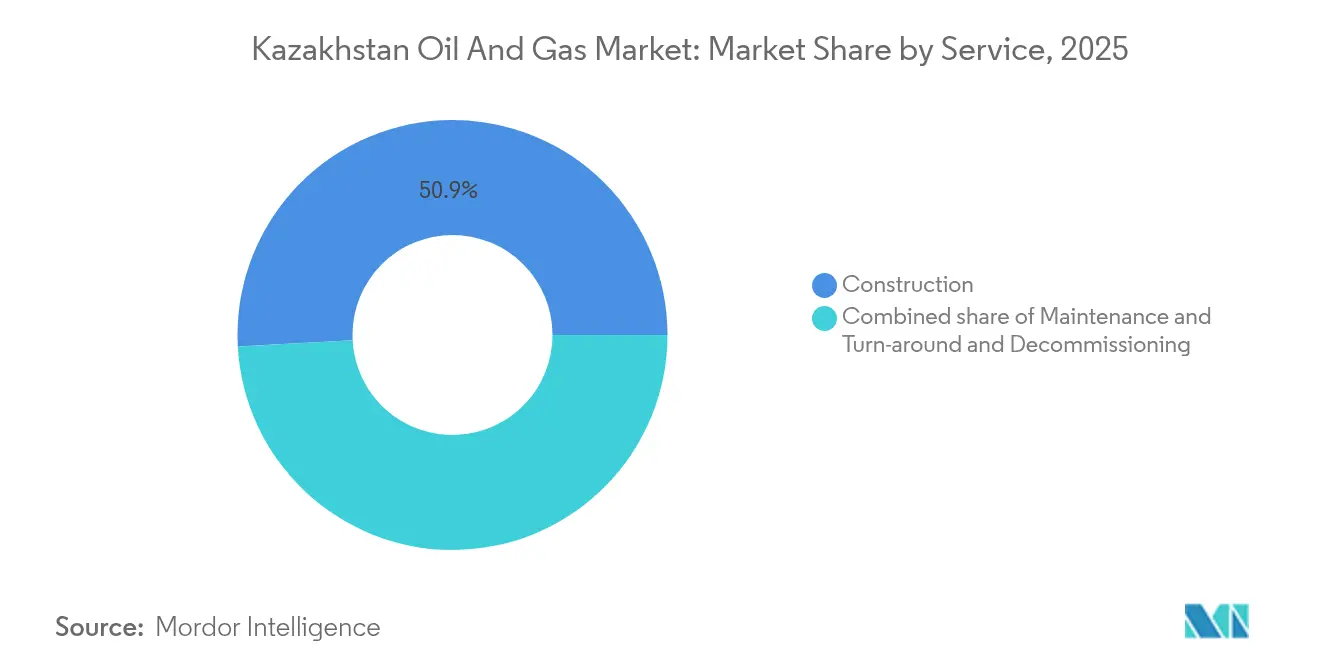

- サービス別では、建設が2025年のカザフスタン石油・ガス市場規模の50.85%を占めており、同期間にわたって5.78%のCAGRで成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カザフスタン石油・ガス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算、%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 豊富な確認石油・ガス埋蔵量 | +1.2% | アティラウ州およびマンギスタウ州 | 長期(4年以上) |

| メガ油田への外国投資 | +0.8% | カスピ海沖合、アティラウ | 中期(2~4年) |

| 精製能力を3倍にする政府計画 | +0.7% | 全国規模、アティラウおよびシムケント製油所に重点 | 長期(4年以上) |

| 輸出ルートの多様化 | +0.6% | 欧州市場に向けたカスピ海横断回廊 | 中期(2~4年) |

| デジタル油田・増進回収(EOR)の導入 | +0.5% | マンギスタウの成熟陸上油田 | 短期(2年以下) |

| EUのカスピ海パイプライン・コンソーシアム(CPC)ブレンドに対する需要増加 | +0.4% | 欧州連合への輸出フロー | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

豊富な確認石油・ガス埋蔵量

カザフスタンはカスピ海盆地に集中した300億バレル超の確認石油埋蔵量を保有しており、これにより同国は長期的な供給安全保障と輸出交渉における交渉力を確保している。[1]カザフスタン・エネルギー省、「2024年年次エネルギー統計レビュー」、energy.gov.kz カシャガン単独で約130億バレルの回収可能石油を有しており、その資源基盤は世界の他の主要沖合案件と競争力を保っている。政府主導の物理探鉱調査が継続的に新たな構造的機会を特定しており、エネルギー省のもとで改定されたライセンス条件は、生産プロファイルをインフラ能力に合わせる段階的開発を促進している。マンギスタウの成熟油田における増進回収(EOR)試験は既に産出量を引き上げ、油田寿命を延長しており、埋蔵量の商業的魅力を裏付けている。これらの資源の規模により、カザフスタンはヨーロッパおよびアジアの製油業者と数十年にわたる供給契約を確保することができ、カザフスタン石油・ガス市場を信頼性の高い成長基盤として強化している。

メガ油田(テンギズ、カシャガン)への外国投資

国際的なオペレーターは、新たな生産設備の追加および最先端の酸性ガス処理技術の導入を伴う数十億ドル規模のコミットメントを通じて、カザフスタン石油・ガス市場に根を張っている。テンギズにおけるChevron Corporationの450億米ドル規模の将来成長プロジェクト(FGP)は、硫黄回収ユニットを統合することで炭素強度を低減しつつ、2025年までに1日当たり26万バレルの新規生産能力を追加する予定である。[2]Chevron Corporation、「将来成長プロジェクト・ファクトシート」、chevron.com ExxonMobil Corporationは高圧・高硫黄という課題にもかかわらずカシャガンにおける資本プログラムを維持しており、沖合経済性への信頼を示している。KazMunayGasとの合弁会社形式は技術移転と地元労働力の育成を促進しつつ、資源に対する国家管理を保持している。これらのプロジェクトは、製作ヤード、パイプライン延長、および発電設備高度化に対する需要を喚起し、カザフスタン石油・ガス市場全体に波及効果をもたらしている。

精製・石油化学能力を3倍にする政府の推進

カザフスタンの下流戦略は、同国を原油輸出国から精製燃料および石油化学原料の多様化した生産国へと転換させることを目指している。エネルギー省は、1,000億米ドル超の設備高度化およびグリーンフィールド複合施設に支えられ、2030年までに精製処理能力を3倍にすることを目標としている。アティラウ製油所の近代化では既にハイドロクラッキングおよびリフォーミングユニットが導入されており、ガソリン品質の向上と硫黄排出量の削減が図られている。2024年のMOL GroupとKazMunayGasの協力協定のようなパートナーシップは、ポリマーグレードのエチレンおよびプロピレン生産を実現するための技術共有を重視している。これらのプロジェクトが本格稼働するにつれ、カザフスタンはより高い利益率の輸出機会を確保し、輸入ガソリンおよび石油化学製品への依存を低減させることで、原油価格変動に対するカザフスタン石油・ガス市場の回復力を高めている。

輸出ルートの多様化(ミドル・コリドー、バクー・トビリシ・ジェイハン(BTC)パイプライン)

代替輸送回廊は、カザフスタン生産者の地政学的・操業リスクを軽減している。ミドル・コリドーはカスピ海とバクー・トビリシ・ジェイハン(BTC)パイプラインを接続し、さらに地中海港湾へと続いており、2025年までに1日当たり120万バレルの非ロシア系輸出能力を提供する。[3]KazMunayGas、「パイプライン拡張プロジェクト」、kmg.kz アゼルバイジャンおよびジョージアとの二国間協定により有利な料率が付与され、通関手続きが合理化されることで、従来ルートと比較したネットバックが改善されている。一方、カスピ海パイプライン・コンソーシアム(CPC)システムの段階的高度化により、保守や政治的混乱時の柔軟性が維持されている。このネットワーク多様化により、ロシア産原油の代替を求める欧州製油業者へのカザフスタン石油・ガス市場のアクセスが強化され、収益の安定性が直接的に支えられている。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算、%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油価格変動 | -0.8% | グローバル市場のエクスポージャー、全生産地域に影響 | 短期(2年以下) |

| OPEC+生産割当 | -0.6% | 国家生産上限、主要油田に影響 | 中期(2~4年) |

| 老朽化した中流インフラのボトルネック | -0.5% | 全国パイプライン網、アティラウ地域に集中 | 中期(2~4年) |

| 高排出原油に対するEU炭素国境税 | -0.4% | 輸出指向、欧州市場重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格変動

カザフスタンの財政収入と投資計画は、特に価格が1バレル当たり60米ドルを下回る場合、ブレント原油価格の変動に敏感であり、沖合の操業利益率が縮小する。生産コストは成熟した陸上油田で平均1バレル当たり35~40米ドル、複雑な沖合プロジェクトで50~55米ドルである。国家基金が短期的な収益ギャップを緩衝するものの、低迷が長期化すると掘削計画が先送りされ、探鉱予算が圧縮され、調達コストが上昇する。テンゲと米ドルの間の為替変動は、ドル建て借入の債務返済を複雑にする。主要な国際石油会社(IOC)はエクスポージャーをヘッジしているが、国内の中小企業は洗練されたリスク管理ツールを持たない場合が多く、カザフスタン石油・ガス市場全体のキャッシュフロー・ストレスを増幅させている。

OPEC+生産割当

2024年のカザフスタンのOPEC+生産上限である日量146万8,000バレルは、テンギズおよびカシャガンでの産出量を制限し、新たな生産設備の立ち上げペースを抑制している。コンプライアンス監査は報告負担を課し、設備保守サイクルと相容れない季節的な生産削減をもたらす。割当枠組みにより、エネルギー省は国内収益目標とグローバルな供給管理へのコミットメントのバランスをとることを余儀なくされている。それにもかかわらず、OPEC+との連携は国際価格を安定させ、戦略的投資家との長期的な協力関係を支えることで、カザフスタン石油・ガス市場の魅力を維持している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

部門別:上流の優位性が市場リーダーシップを牽引

上流活動は2025年のカザフスタン石油・ガス市場規模の67.90%を占めており、輸出収益のための原油・ガス採掘への同国の依存を反映している。上流セグメントは、先進的なガス圧入および硫黄回収システムを活用して生産成長を促進するテンギズでのメガ油田拡張およびカシャガンの継続的な最適化によって支えられている。デジタルツインおよびリアルタイム貯留層モデリングプラットフォームは計画外のダウンタイムを削減し、坑井生産性を向上させている。予測期間にわたって上流はキャッシュフローエンジンであり続けるが、中流で予想される7.74%のCAGRは、輸出回廊の拡大に伴い、パイプライン、ガス処理、および貯蔵に向けた資本シフトを示している。

統合バリューチェーンに対する投資家の意欲が、上流とパイプライン所有権の融合を加速している。KazMunayGasは生産資産とCPCシステムの両方に権益を活用し、規模の経済と輸送料金に関する交渉力を活かしている。中流の急速な拡大には、石油化学原料フローを供給するコンプレッサーステーションの高度化と支線が含まれており、下流多様化の使命と相まっている。2031年までに、カザフスタン石油・ガス市場はより均衡のとれた収益構成を特徴とするようになるが、上流は高利益率の貢献により収益の中核であり続けるだろう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

立地別:海上プロジェクトが市場ダイナミクスを形成

海上事業は2025年のカザフスタン石油・ガス市場シェアの84.25%を占めており、2031年にかけて5.63%のCAGRで成長すると予測されている。北カスピ海への資本コミットメントにより、カシャガンのフェーズ2は予定通り進捗しており、貯留層圧力低下を緩和する海底圧縮ユニットが追加されている。ジェニスブロックでの発見とCNOOCとのパートナーシップが探鉱に新たな勢いをもたらす一方、評価中の浮体式生産貯蔵積出(FPSO)船は、これまで経済性が低かった深海クラスターを開発可能にする可能性がある。高い作業強度が海上リグおよび海底コントラクターの日当レートを押し上げ、建設セグメントの成長を促進している。

陸上油田は、相対的な市場シェアは小さいながらも、増進回収の試験場としての役割を果たし続けている。マンギスタウのオペレーターはナノ流体注入剤とデジタル化されたフロー監視システムを導入し、より低い炭素強度で残余バレルを回収している。これらの技術の普及は基礎生産量を守り、減退率を抑制することで、陸上資産をカザフスタン石油・ガス市場にとって重要な安定要因に保っている。

サービス別:建設がインフラ開発を主導

建設サービスは2025年の総収益の50.85%を占めており、テンギズの地上設備、製油所の改修、および石油化学複合施設などの数十億ドル規模のプロジェクトに牽引されている。同セグメントは2031年にかけて5.78%のCAGRで成長すると予測されている。受注業者はモジュール製作とデジタル進捗管理ソフトウェアを採用し、プロジェクト工期を短縮してコストを管理している。アティラウ近郊のSinopecのポリエチレンプラントおよびLukoilのカスピ海プラットフォームは、重量物運搬船および専門溶接サービスへの需要を生み出す現在の主要案件である。

維持管理・修理・オーバーホールは、カザフスタンの資産基盤の老朽化に伴い建設を補完している。ISO準拠の検査体制と環境監査の強化により、腐食管理および健全性管理への支出が増加している。廃止措置はまだ初期段階にあるが、第一世代プロジェクトが終了する2030年以降に増加すると見込まれている。これらのトレンドは総じて、カザフスタン石油・ガス市場における国内外のサービス企業に対して堅固な案件パイプラインを確保している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

地理分析

カザフスタンの広大な大陸部は複数の炭化水素盆地に重なっているが、カスピ海沿岸はカシャガン、テンギズ、およびカラチャガナクの巨大貯留層を有することから、上流投資の中心地となっている。アティラウとマンギスタウには掘削、製作ヤード、および輸出ターミナルが集中しており、これらの西部州がセクターの雇用と関連インフラの大半を担っている。パイプライン回廊はCPCとBTCを通じて黒海・地中海方面へ、またカザフスタン・中国ルートを通じて東方へと延びており、内陸国でありながら希少な輸出ルートの選択肢を有している。

中部・東部地域は補助的なガス処理および石油化学設備を有しており、石油資源が豊富な西部以外への経済活動分散を図る政府の奨励策から恩恵を受けている。シムケント製油所の高度化および付随するポリプロピレンプロジェクトはこのシフトを示している。北部では、ロシアの鉄道ネットワークへの近接性がコンデンセートおよびLPG貿易を支えており、一方、ウズベキスタンおよびキルギスタンへ向かう南部ルートは自動車燃料に対する地域需要の高まりに対応している。

環境保全が地理的戦略を形成している。カスピ海の操業は、環境規制委員会が義務付ける厳格な流出防止プロトコルに準拠しており、二重船底シャトルタンカーと迅速対応設備の使用が求められている。内陸盆地では、破砕液および随伴水処理に厳格な地下水保護基準が適用されている。カザフスタンが2060年までにカーボンニュートラルを目指す中、地域当局は、特に風力資源が豊富なアクトベ州において、油田マイクログリッドへの再生可能エネルギーの統合を優先している。これらの措置は資源採掘と生態系保護のバランスを取り、カザフスタン石油・ガス市場の長期的な持続可能性を強化している。

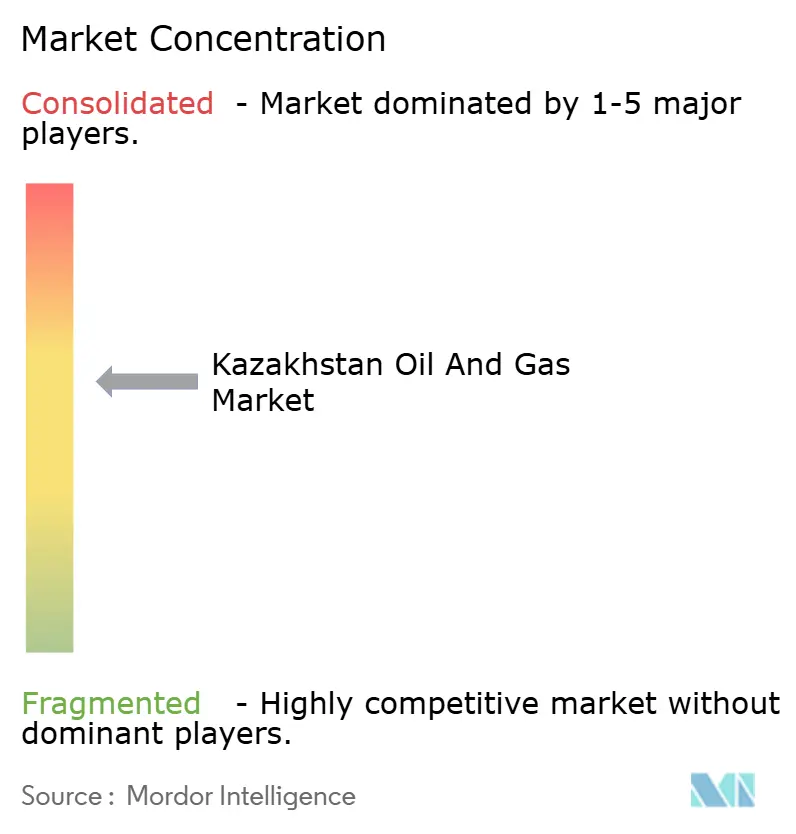

競争環境

KazMunayGasは主要な上流、中流、および精製資産への過半数出資を通じて国内市場を支配しているが、国際的な大手企業がプロジェクト経済を定義する資本、技術、および引取契約を提供している。テンギズシェブロイル(Chevron Corporation 50%、KazMunayGas 20%)や北カスピ海操業会社(TotalEnergies SE、ExxonMobil Corporation、Shell plc、China National Petroleum Corp (CNPC)、INPEX、KazMunayGas)のような合弁会社形式は、国家管理と外国の専門知識を調和させる協調モデルを示している。市場支配力はメガ油田、輸出パイプライン、および下流付加価値能力へのアクセスに集中している。

中国の国有企業が積極的に拡大している。China National Petroleum Corp (CNPC)は段階的な権益取得を通じて生産量を増加させており、Sinopec Ltdの石油化学プロジェクトは「一帯一路」融資と連動することで下流利益率の競争を激化させている。TotalEnergies SEやMOL Groupなどの欧州プレイヤーは、キャッシュフローの多様化と原油需要シフトへのヘッジのために石油化学へのシフトを進めている。技術的な差別化要因にはデジタルツイン、海底多相ポンプ、および炭素回収パイロットが含まれる。先進的なEORおよび海底タイバックに関連する特許出願が2024年に増加しており、継続的な研究開発(R&D)投資を示している。

エネルギー省および環境規制当局による規制監督はISO準拠基準を施行し、新規参入者のハードルを引き上げている。主要建設における30~50%の現地調達比率の要件は国内エンジニアリング企業の成長経路を生み出しているが、資本集約的な要件は中小企業にとって参入障壁ともなっている。全体として、カザフスタン石油・ガス市場は中程度の集中度を示しており、上位5グループが生産とパイプライン能力の大部分を支配しているが、専門的なサービスプロバイダーにとってのニッチは依然として存在している。

カザフスタン石油・ガス産業リーダー

National Company JSC (KazMunayGas)

Chevron Corporation

ExxonMobil Corporation

TotalEnergies SE

PJSC Lukoil Oil Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ロシアのGazpromとカザフスタンは、ロシアからカザフスタンへの主要ガスパイプラインの建設に向けた道を開く覚書(MOU)に署名した。

- 2025年6月:CNOOC Limitedの香港部門とKazMunayGasは、958平方キロメートルのエリアで投資と操業を均等に分担するカザフスタンにおける9年間の探鉱・生産協定に署名した。

- 2025年1月:Chevron Corporationは、50%の権益を保有するTengizchevroil LLP(TCO)がカザフスタンのテンギズ油田における将来成長プロジェクト(FGP)での石油生産を開始したと発表した。

- 2024年11月:MOL GroupはKazMunayGasと、精製、石油化学、および小売事業を対象とする包括的な協力協定に署名し、5年間で5億米ドルの合弁投資が含まれる。

カザフスタン石油・ガス市場レポートの調査範囲

石油・ガス市場とは、石油および天然ガス資源の探鉱、生産、精製、輸送、および流通に関わるグローバル産業を指す。炭化水素埋蔵量の採掘および利用に関連するさまざまな活動とセクターを包含している。

カザフスタン石油・ガス市場は部門別にセグメント化されている。部門別では、市場は上流、中流、および下流にセグメント化されている。各セグメントについて、市場規模および予測は生産量(千バレル/日)に基づいて行われている。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| 部門別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主要な設問

カザフスタン石油・ガス市場の2031年時点の予測規模は?

カザフスタン石油・ガス市場は2031年までに124億5,000万米ドルに達すると予測されており、2026年から2031年にかけて4.62%のCAGRで成長する。

カザフスタンのエネルギーバリューチェーン内で最も急速に拡大しているセグメントはどれか?

中流インフラ(パイプライン、貯蔵、およびガス処理)は2031年にかけて7.74%のCAGRで成長すると見込まれている。

海上プロジェクトがカザフスタンの将来の産出量にとって重要な理由は何か?

カスピ海の海上油田が現在の活動の84.25%を供給しており、大きな埋蔵量と継続中のフェーズ2拡張により成長をリードすることになる。

カザフスタンはロシアの輸送ルートへの依存をどのように低減しているか?

ミドル・コリドーおよびバクー・トビリシ・ジェイハン(BTC)・カスピ海パイプライン・コンソーシアム(CPC)パイプラインの高度化により、1日当たり120万バレルの非ロシア系輸出能力が追加される。

外国企業はカザフスタンのエネルギーセクターにおいてどのような役割を果たしているか?

Chevron Corporation、ExxonMobil Corporation、TotalEnergies SEなどの国際的な大手企業は、合弁会社を通じて資本と技術を提供し、メガ油田開発と下流多様化を加速している。

政府は下流成長をどのように促進しているか?

エネルギー省は1,000億米ドル超の設備高度化と新たな石油化学複合施設により精製能力の3倍化を目標としており、2024年のMOL Groupとの協定のようなパートナーシップに支えられている。

最終更新日: