Tamanho e Participação do Mercado de Serviços de Coleta de Resíduos Volumosos no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

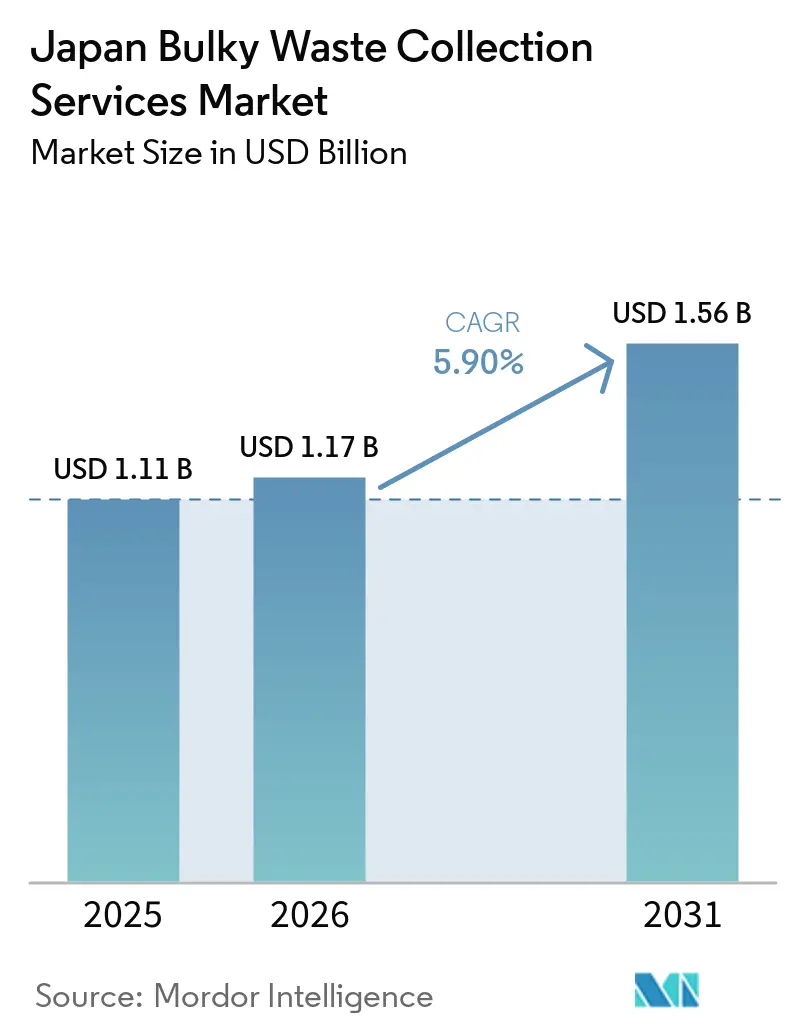

| Tamanho do mercado no ano base (2025) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.90% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Coleta de Resíduos Volumosos no Japão por Mordor Intelligence

Espera-se que o tamanho do Mercado de Serviços de Coleta de Resíduos Volumosos no Japão cresça de USD 1,11 bilhão em 2025 para USD 1,17 bilhão em 2026 e está previsto para atingir USD 1,56 bilhão até 2031 a um CAGR de 5,90% no período 2026-2031.

A perspectiva de crescimento está alinhada com o esforço do Japão para expandir a circulação de recursos como prioridade nacional e escalar uma economia circular de JPY 80 trilhões (USD 0,51 trilhões) até 2030, o que manterá a pressão regulatória elevada sobre o desvio de resíduos e a infraestrutura de reciclagem. As restrições de capacidade municipal e as condições de vida urbana densa continuam a moldar modelos de serviço que recompensam a otimização de rotas, a logística reversa e o agendamento flexível. Os operadores que integram a coleta com a recuperação de materiais e o tratamento em conformidade estarão posicionados para capturar valor à medida que os planos municipais expandem a implementação da economia circular e as divulgações de Escopo 3 corporativas aumentam. O mercado de serviços de coleta de resíduos volumosos no Japão também é influenciado pelo envelhecimento demográfico, que desloca os volumes para coletas residenciais episódicas vinculadas a eventos de redução de moradia e liquidação de espólios, em vez de ciclos semanais.

Principais Conclusões do Relatório

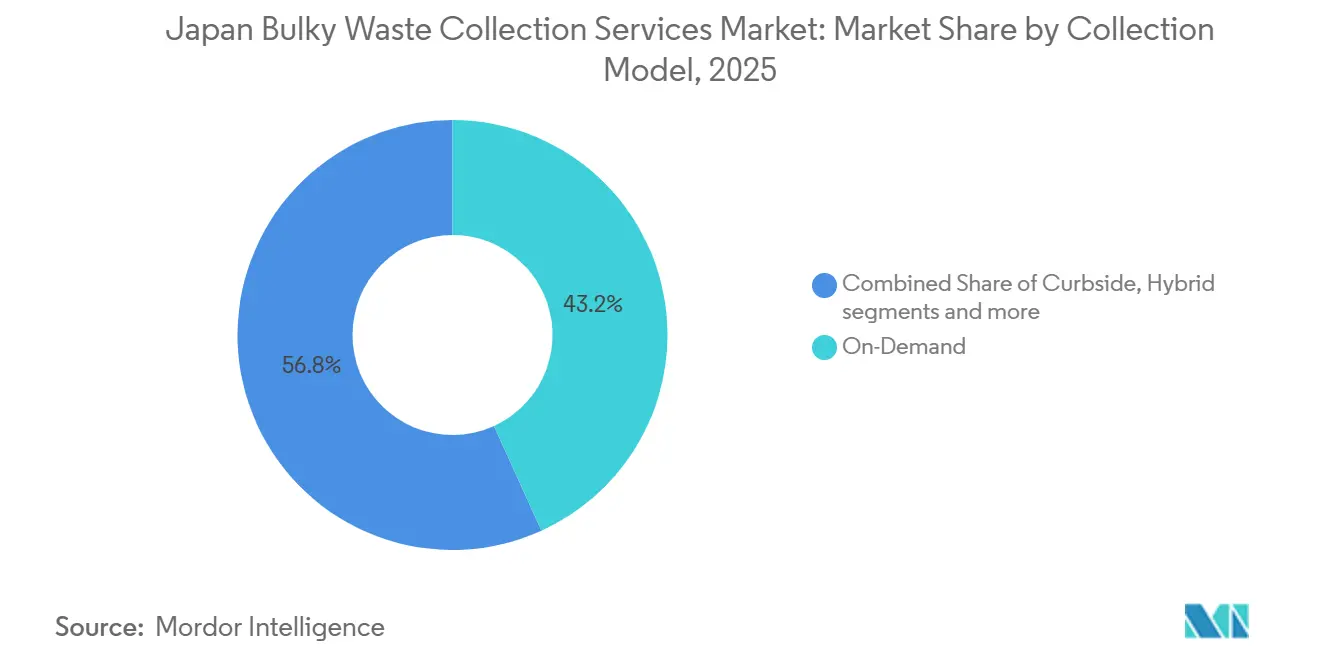

- Por modelo de coleta, a modalidade Sob Demanda deteve 43,21% da participação do mercado de serviços de coleta de resíduos volumosos no Japão em 2025 e está projetada para crescer a um CAGR de 6,21% até 2031.

- Por fonte, o segmento Residencial respondeu por 58,78% do tamanho do mercado de serviços de coleta de resíduos volumosos no Japão em 2025 e está previsto para crescer a um CAGR de 6,72% até 2031.

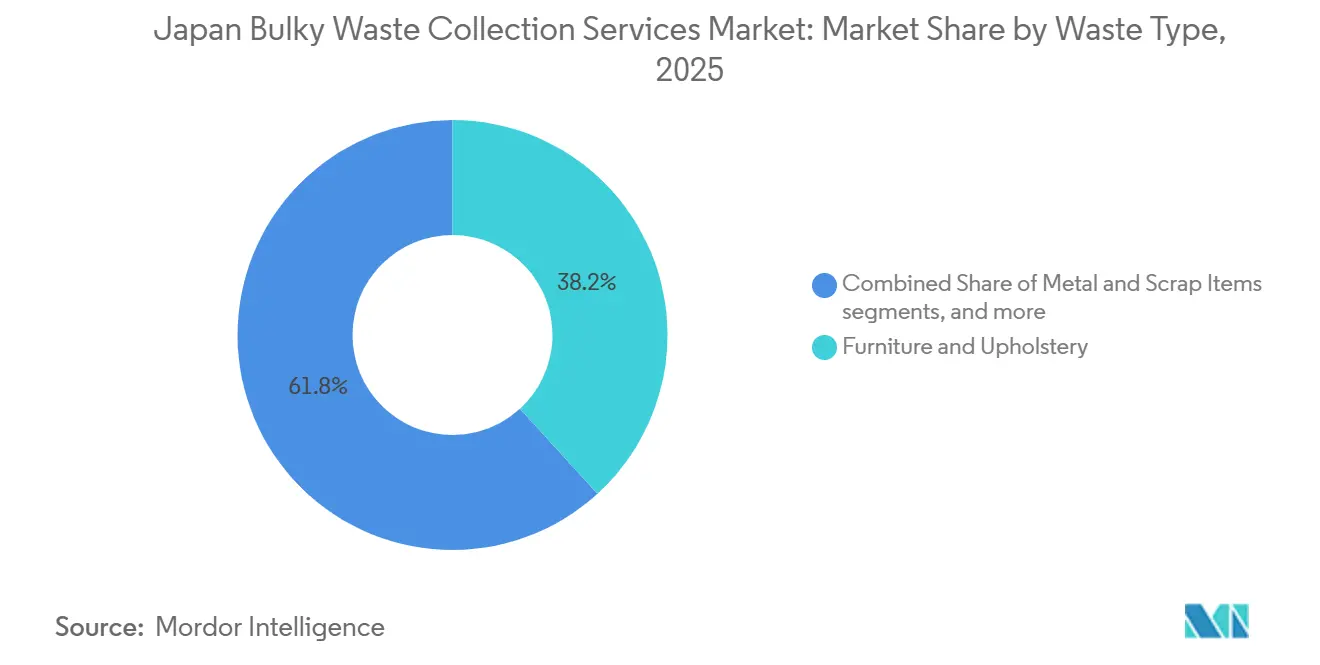

- Por tipo de resíduo, Móveis e Estofados lideraram com uma participação de 38,21% em 2025 e devem expandir a um CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Coleta de Resíduos Volumosos no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Limitada de Aterros Sanitários e Escassez de Terrenos | +1.2% | Nacional, aguda no corredor metropolitano Tóquio-Osaka | Médio prazo (2-4 anos) |

| Políticas Governamentais que Promovem a Sociedade dos 3Rs e a Economia Circular | +1.5% | Nacional, com ganhos iniciais em polos industriais (cinturão de semicondutores de Kyushu, prefeituras urbanas de Kanto) | Longo prazo (≥ 4 anos) |

| Leis de Responsabilidade Estendida do Produtor (REP) | +0.9% | Nacional, com maior pressão de conformidade nos municípios que atendem às zonas de fabricação de eletrônicos | Médio prazo (2-4 anos) |

| Envelhecimento da População Criando Demanda por Serviços | +1.1% | Nacional, concentrado em prefeituras rurais (Akita, Yamaguchi) e distritos suburbanos de Tóquio | Longo prazo (≥ 4 anos) |

| Alta Urbanização e Condições de Vida Densa | +0.7% | 23 distritos de Tóquio, Cidade de Osaka, área metropolitana de Nagoya | Curto prazo (≤ 2 anos) |

| Regulamentações Rígidas de Descarte de Resíduos e Taxas Obrigatórias | +0.6% | Nacional, com muitos municípios aplicando coleta paga de resíduos volumosos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Aterros Sanitários e Escassez de Terrenos

No Japão, a escassez de aterros sanitários molda a precificação e o design dos serviços de coleta de resíduos volumosos. As metas nacionais de economia circular incluem a redução dos volumes de disposição final até 2030, em linha com a direção do Quinto Plano Básico, intensificando a necessidade de desviar itens volumosos da disposição final e direcioná-los para fluxos de reciclagem onde viável[1]Keidanren, "Plano de Ação Voluntário para o Estabelecimento de uma Sociedade de Ciclo de Materiais Saudável: Visão Geral," Keidanren, keidanren.or.jp. A rede de plantas de incineração de alta eficiência de Tóquio ainda produz cinzas que competem pelo espaço limitado de aterros, o que pressiona o pré-tratamento e a recuperação de materiais para reduzir o que chega aos locais controlados. Os resíduos volumosos apresentam um desafio particular devido ao seu teor de metais, componentes perigosos e dimensões que não se encaixam nos fluxos de trabalho padrão de coleta e combustão, razão pela qual o Japão depende de uma rede nacional de 583 instalações dedicadas ao trituramento de resíduos volumosos com capacidade diária de 20.401 toneladas. Os prestadores que capturam valor de revenda ou reciclagem a montante aliviam as restrições de disposição enquanto fortalecem a economia unitária, tornando-se um diferencial competitivo à medida que as taxas de portão de aterros e os encargos de transporte aumentam. No médio prazo, o alinhamento contínuo de políticas sobre circulação de recursos provavelmente favorecerá operadores integrados que combinam coleta, pré-processamento e recicladores em conformidade com as rotas.

Políticas Governamentais que Promovem uma Sociedade dos 3Rs e a Economia Circular

O Japão elevou a economia circular ao status de estratégia nacional, com metas explícitas para 2030 em taxas de reciclagem de entrada e saída e um objetivo de mercado circular de JPY 80 trilhões (USD 0,51 trilhões), o que moldará os planos dos governos locais e as aquisições para capacidade de coleta e triagem no mercado de serviços de coleta de resíduos volumosos no Japão. O Pacote de Aceleração da Transição para a Economia Circular direciona uma colaboração mais estreita entre fabricação e reciclagem, apoia a reciclagem de painéis solares no fim da vida útil e expande o fornecimento de materiais reciclados, impulsionando a demanda a montante por coletas rastreáveis e segmentadas que possam alimentar linhas de processamento em conformidade. Para os prestadores de serviços, isso cria oportunidades de oferecer logística reversa e pré-triagem na coleta, o que ajuda os municípios a atingir os objetivos de produtividade de recursos e ajuda os produtores a cumprir as responsabilidades do ciclo de vida. Grupos industriais relataram reduções consideráveis na disposição final de resíduos industriais desde 2000, sugerindo que ganhos adicionais exigem a captura de fluxos difíceis e a otimização da logística interprefeitural onde a certificação permite o processamento em área mais ampla. À medida que essas políticas amadurecem, os operadores privados que podem documentar o desempenho de recuperação e a intensidade de carbono estão posicionados para ganhar contratos públicos e contas corporativas sob as regras de divulgação em evolução da OCDE.

Leis de Responsabilidade Estendida do Produtor (REP)

A direção política do Japão é expandir a Responsabilidade Estendida do Produtor, o que é relevante para baterias e pequenos eletrônicos. Isso estabelece um modelo para categorias futuras que poderiam incluir móveis e outros itens grandes ao longo do tempo no mercado de serviços de coleta de resíduos volumosos no Japão. A implicação prática para os prestadores de coleta é a crescente demanda por logística reversa específica por produto e rastreabilidade de dados desde a coleta até os processadores certificados, o que favorece operadores com redes integradas. Movimentos estratégicos no Japão ilustram essa mudança, incluindo a aquisição da Zeeklite pela Veolia, que fortaleceu a integração vertical ao adicionar um dos maiores aterros sanitários controlados privadamente do país, com capacidade de manuseio de resíduos perigosos, às capacidades existentes de coleta e tratamento da Veolia Japão. Os instrumentos de política que exigem design para reciclagem e responsabilidade pelo ciclo de vida também incentivam os fabricantes a fazer parcerias com prestadores de serviços que possam entregar fluxos consistentes aos recicladores e documentar métricas prontas para conformidade. Ao longo do período de previsão, a expansão da REP provavelmente recompensará redes escaláveis que possam lidar com devoluções residenciais e comerciais, atendendo aos padrões de segurança e ambientais em cada etapa.

Envelhecimento da População Criando Demanda por Serviços

O envelhecimento da população do Japão remodela os padrões de serviço ao concentrar os resíduos volumosos em eventos episódicos vinculados à redução de moradia, relocações e liquidação de espólios, em vez de volumes semanais constantes, o que sustenta a demanda por coleta flexível no mercado de serviços de coleta de resíduos volumosos no Japão. Os municípios enfrentam solicitações crescentes de agendamento personalizado e manuseio assistido, o que fortalece o argumento para modelos sob demanda que possam alinhar o deslocamento de veículos com a geração irregular. Iniciativas nacionais como as Áreas Líderes em Descarbonização e os programas de Economia Circulante e Ecológica incorporam as realidades demográficas e as restrições de mão de obra no planejamento, o que apoia o argumento para tecnologias e pacotes de serviços que melhorem a densidade de rotas e a produtividade. Os prestadores que podem personalizar as coletas residenciais, oferecer pré-triagem na calçada e coordenar com recicladores a jusante ganham eficiência e uma melhor experiência do cliente. Essas capacidades também são relevantes para prefeituras rurais com maiores índices de envelhecimento, onde menos domicílios incorrem em custos mais altos por coleta, que podem ser gerenciados por meio de planejamento de rotas e integração com parceiros de apoio social.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Gestão e Tratamento de Resíduos | -0.8% | Nacional, com municípios urbanos suportando despesas elevadas de construção de instalações | Médio prazo (2-4 anos) |

| Grave Escassez de Mão de Obra na Coleta de Resíduos | -1.1% | Nacional, mais aguda em prefeituras rurais com populações em idade ativa em declínio | Longo prazo (≥ 4 anos) |

| Barreiras Linguísticas para Residentes Estrangeiros | -0.2% | 23 distritos de Tóquio, Cidade de Osaka, área metropolitana de Kyoto | Curto prazo (≤ 2 anos) |

| Regulamentações Municipais Complexas e Variadas | -0.4% | Nacional, com muitas categorias de resíduos em municípios selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Gestão e Tratamento de Resíduos

Os custos operacionais continuam sendo uma grande restrição, pois os orçamentos de coleta, transporte, processamento intermediário e disposição sobrecarregam as finanças municipais no mercado de serviços de coleta de resíduos volumosos no Japão. Os dados nacionais mostram gastos anuais significativos em operações de resíduos gerais, com os centros urbanos incorrendo em custos per capita muito mais elevados devido à construção avançada de instalações e às despesas relacionadas a terrenos. Os preços de disposição de resíduos industriais subiram 10-20% em 2024 em meio a pressões persistentes de combustível, mão de obra e renovação de instalações, com novos aumentos projetados para 2025, o que afeta indiretamente os operadores de resíduos volumosos por meio de frotas compartilhadas e centros de processamento. Os dados em nível de cidade confirmam a escalada de taxas e custos, como visto na tendência da Cidade de Itami de maiores receitas de resíduos volumosos e custos de processamento por tonelada nos últimos anos fiscais. Os operadores podem mitigar a pressão usando tecnologia que reduz a frequência de coleta e aumenta a utilização da capacidade dos contêineres, conforme demonstrado por contêineres de compressão inteligentes que reduzem as coletas e apoiam a otimização de rotas. Com o tempo, modelos integrados que co-localizam a pré-triagem com o tratamento e capturam materiais de maior valor podem compensar a inflação de custos melhorando a utilização de ativos e aumentando a receita de materiais.

Grave Escassez de Mão de Obra na Coleta de Resíduos

A escassez de mão de obra tornou-se estrutural no Japão, restringindo a capacidade de crescimento enquanto eleva os custos operacionais no mercado de serviços de coleta de resíduos volumosos no Japão. A inflação salarial é evidente nos aumentos de preços de disposição relatados pelos operadores do setor, com a escassez de motoristas e funcionários no local sendo uma causa central dos custos unitários mais elevados. Grandes grupos integrados reconheceram os obstáculos relacionados à força de trabalho, mesmo com extensas redes de instalações domésticas, o que está impulsionando o setor a redesenhar as operações em torno de automação, monitoramento remoto e gestão de rotas. Contêineres inteligentes que comprimem o conteúdo e transmitem atualizações de nível de preenchimento reduzem as coletas desnecessárias e aliviam as cargas de rota, diminuindo o número de viagens necessárias em distritos movimentados. Os dados municipais também mostram o uso extensivo de operadores privados confiados e contratantes autorizados para tratamento de resíduos volumosos e transferências interprefeituras, o que reflete uma maior terceirização para prestadores privados especializados em meio às lacunas de força de trabalho municipal. Essas respostas permanecerão vitais à medida que as tendências demográficas continuam a reduzir a população em idade ativa, enquanto as solicitações de resíduos volumosos residenciais permanecem episódicas e intensivas em mão de obra nos países da OCDE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Coleta: A Modalidade Sob Demanda Lidera à Medida que a Demografia Impulsiona os Serviços Baseados em Solicitação

A coleta sob demanda comandou 43,21% da participação do mercado de serviços de coleta de resíduos volumosos no Japão em 2025 e está projetada para crescer a um CAGR de 6,21% até 2031, refletindo o alinhamento com as necessidades dos domicílios em processo de envelhecimento e os padrões de geração episódica. A vantagem desse modelo é sua capacidade de combinar o despacho de veículos com as solicitações reais de coleta, reduzindo o tempo ocioso e melhorando a satisfação do cliente quando é necessária a redução de moradia ou a liquidação de espólios [2]Centro Japonês de Saneamento Ambiental, "Situação e Iniciativas Futuras da Gestão de Resíduos nos Governos Locais," JESC, jesc.or.jp. O formato sob demanda também suporta a pré-triagem na calçada e o manuseio em nível de item, tornando a reciclagem a jusante mais eficiente e beneficiando os municípios que trabalham em direção às metas de economia circular. O mercado de serviços de coleta de resíduos volumosos no Japão favorece os prestadores que direcionam as coletas sob demanda para instalações projetadas para trituramento e segregação, uma capacidade disponível em uma base nacional de instalações especializadas. Essas vantagens combinadas ressaltam por que a modalidade sob demanda está crescendo mais rapidamente do que os serviços programados de coleta em calçada, onde a densidade de rotas diminuiu com a queda no número de domicílios em alguns municípios.

Os modelos de coleta em calçada ainda atendem a contextos suburbanos onde os padrões semanais permanecem previsíveis, mas enfrentam pressão sobre as margens à medida que a demografia reduz as concentrações de domicílios por rota. As abordagens híbridas que combinam coletas programadas com flexibilidade sob chamada podem atender às necessidades de áreas suburbanas e rurais, onde a demanda flutua durante o período de previsão. A coleta B2B contratada fornece volumes mais estáveis com ciclos de substituição de ativos mais longos para escritórios e varejo, e se beneficia das necessidades de relatórios corporativos sobre recuperação de resíduos e emissões, o que desloca a seleção de fornecedores para prestadores integrados que podem documentar resultados. O tamanho do mercado de serviços de coleta de resíduos volumosos no Japão para serviços sob demanda provavelmente se expandirá mais rapidamente do que os serviços de coleta em calçada à medida que os requisitos de logística reversa se aprofundam, as plataformas de roteamento melhoram a produtividade e os contratos municipais enfatizam resultados circulares. Com o tempo, a diferenciação dos operadores dependerá de reservas digitais, classificação em nível de item e parcerias com recicladores para capturar o valor dos materiais e reduzir a exposição a aterros.

Por Fonte: O Segmento Residencial Domina em Meio ao Envelhecimento Demográfico e à Redução de Moradia Urbana

As fontes residenciais responderam por 58,78% da participação de mercado em 2025, liderando o mix de segmentos e estabelecendo a linha de base para o design de serviços em todo o mercado de serviços de coleta de resíduos volumosos no Japão. O crescimento residencial está previsto a um CAGR de 6,72% até 2031, refletindo a concentração de resíduos volumosos durante eventos de vida, como mudanças de residência, redução de moradia e resolução de espólios, à medida que a população envelhece. Os operadores que podem garantir o manuseio seguro de itens grandes e fornecer janelas de agendamento adaptadas a residentes individuais estão melhor posicionados para atender às expectativas de qualidade de serviço municipal. A densidade urbana eleva ainda mais a necessidade de precisão na janela de tempo e coordenação de acesso ao edifício, o que vincula o software de roteamento ao planejamento de mão de obra e aos tipos de veículos configurados para ruas estreitas e elevadores. O setor de serviços de coleta de resíduos volumosos no Japão também se beneficia de estruturas municipais que licenciam operadores privados confiados e permitem o processamento inter-regional onde certificado, o que pode aliviar os gargalos para distritos de alta demanda.

As fontes comerciais contribuem com volumes estáveis vinculados a ciclos de mobiliário de escritório, atualizações de instalações de varejo e substituições institucionais. O crescimento é mais lento do que o residencial devido às vidas úteis mais longas dos ativos e aos gastos de capital diferidos em alguns setores. Ainda assim, oferece estabilidade contratual e oportunidades para serviços de valor agregado que documentam taxas de recuperação e métricas de carbono para relatórios corporativos. As fontes municipais e governamentais apresentam menor volatilidade com contratos de longo prazo e orçamentos previsíveis, o que pode estabilizar o planejamento de rotas e a utilização de ativos. Os geradores industriais frequentemente ficam fora das regras municipais de resíduos volumosos e dependem de operadores autorizados, o que canaliza oportunidades para players integrados que podem levar itens grandes para processamento especializado ou disposição controlada, quando necessário. O segmento residencial permanecerá como âncora do mercado de serviços de coleta de resíduos volumosos no Japão devido à composição demográfica e aos mandatos de serviço municipal. Em contraste, as fontes comerciais e municipais fornecem equilíbrio de portfólio e utilização consistente da infraestrutura de processamento.

Por Tipo de Resíduo: Móveis e Estofados Lideram o Crescimento em Meio aos Ciclos de Substituição do Ciclo de Vida

Móveis e estofados capturaram 38,21% da participação do mercado de serviços de coleta de resíduos volumosos do Japão em 2025 e devem crescer a um CAGR de 7,12% até 2031, impulsionados pelas normas de rotatividade de inquilinos e pelos ciclos de redução de moradia residencial. A ênfase política na circulação de recursos e no design para reciclagem aumenta a pressão para desviar materiais recuperáveis, o que apoia a pré-triagem e parcerias direcionadas com reformadores ou recicladores de madeira, têxteis e metais. Os players integrados que direcionam os fluxos de móveis para instalações de trituramento e segregação podem extrair maior valor e reduzir a exposição à disposição final. Metais e sucata permanecem importantes para a receita de materiais. No entanto, as margens podem variar com os ciclos globais de commodities, o que reforça o argumento para estratégias de coleta de múltiplos fluxos e gestão de risco de preços por operadores integrados maiores.

Eletrodomésticos e linha branca seguem canais estabelecidos de devolução e reciclagem que transferem alguns custos para os produtores e recicladores dedicados, reduzindo os encargos municipais enquanto aumentam a necessidade de coleta e transporte em conformidade para instalações designadas. Os itens volumosos relacionados à construção geralmente se enquadram nas regras de resíduos industriais. Eles são manuseados por operadores autorizados ou parceiros de demolição, como visto em alianças projetadas para melhorar a reciclagem de resíduos de demolição e a cooperação em resíduos de desastres. Fluxos emergentes, como painéis solares no fim da vida útil, estão impulsionando novos ativos e projetos de demonstração para se preparar para volumes maiores no final da década, com operadores construindo serviços completos desde a remoção até a reutilização e reciclagem. O tamanho do mercado de serviços de coleta de resíduos volumosos no Japão para móveis e estofados está definido para se beneficiar de redes integradas que podem documentar o desempenho de recuperação e entregar fluxos consistentes para recicladores especializados.

Análise Geográfica

A concentração urbana no corredor Tóquio-Osaka-Nagoya impulsiona uma grande parcela da demanda de serviços no mercado de serviços de coleta de resíduos volumosos no Japão, com fontes residenciais proeminentes e condições de vida densa reforçando a necessidade de agendamento eficiente e controle de acesso. Prefeituras de Kanto, como Tóquio, Kanagawa, Chiba e Saitama, destacam o papel dos operadores integrados que alinham a coleta com o tratamento e a disposição controlada, inclusive por meio de aquisições que expandem a capacidade e as capacidades de manuseio de resíduos perigosos. A infraestrutura de processamento avançada nas áreas metropolitanas eleva os custos per capita, mas apoia maior desvio quando combinada com pré-triagem na coleta e parcerias de reutilização direcionadas. Projetos piloto de tecnologia em distritos urbanos que comprimem o conteúdo dos contêineres e habilitam o roteamento por nível de preenchimento reduzem ainda mais a frequência de rotas e ajudam a gerenciar a escassez de mão de obra. As políticas públicas e as revisões intergovernamentais reforçam a ênfase em práticas circulares e descarbonização nas cidades, o que eleva o padrão de qualidade de serviço e rastreabilidade.

Os centros urbanos de Kansai, incluindo a Cidade de Osaka, compartilham o perfil de custo de alto investimento em terrenos e instalações avançadas, enquanto dependem de coleta eficiente para gerenciar as lacunas de mão de obra. As implantações de contêineres inteligentes ajudaram a reduzir as coletas desnecessárias em áreas comerciais movimentadas e corredores turísticos, melhorando as taxas de carregamento e permitindo que as equipes se concentrem em rotas de alto rendimento. Em paralelo, os investimentos em novos centros ambientais e de reciclagem em prefeituras próximas apoiam a circulação de recursos em área mais ampla e a prontidão para fluxos futuros, como painéis solares e reciclagem complexa de cinzas. Esses movimentos estão alinhados com os objetivos nacionais e refletem como o capital privado complementa os planos municipais para fortalecer a capacidade de tratamento e melhorar a recuperação de materiais. O mercado de serviços de coleta de resíduos volumosos no Japão se beneficia dos padrões e aprovações de rede de instalações do Ministério do Meio Ambiente, que garantem a conformidade técnica enquanto permitem operações inter-regionais sob certificações específicas.[3]Ministério do Meio Ambiente, Japão, "Dados de Processamento de Resíduos do Japão (AF2022): Visão Geral de Disposição e Instalações," Ministério do Meio Ambiente, env.go.jp

Em Kyushu e Tohoku, os clusters industriais e a consolidação em área ampla moldam a demanda localizada e o desenvolvimento de capacidade. O ecossistema de semicondutores de Kyushu atraiu investimentos em reciclagem de metais preciosos e processamento integrado que pode absorver fluxos especializados e apoiar iniciativas circulares vinculadas ao crescimento da manufatura. Em Tohoku, as aquisições estenderam as redes de reciclagem para o norte para apoiar clientes com instalações em múltiplas regiões, aumentando a densidade de rotas e permitindo a prestação de serviços padronizados em áreas de cobertura maiores. Hokkaido e as prefeituras rurais enfrentam populações dispersas e restrições de inverno, que elevam os custos por coleta e reforçam a necessidade de terceirizar para operadores privados confiáveis capazes de executar logística intermunicipal eficiente. O mercado de serviços de coleta de resíduos volumosos no Japão continuará a refletir esses contrastes geográficos, com as áreas metropolitanas liderando implantações avançadas e as regiões rurais dependendo de acordos de processamento em área mais ampla sob a estrutura da Lei de Gestão de Resíduos e Limpeza Pública do Japão.

Cenário Competitivo

O mercado de serviços de coleta de resíduos volumosos do Japão permanece fragmentado, com os municípios possuindo ativos de tratamento enquanto terceirizam parcelas significativas de coleta e transporte para prestadores privados. A diferenciação competitiva repousa na otimização de rotas, reservas digitais, manuseio em conformidade e na capacidade de entregar resultados de recuperação rastreáveis tanto para clientes públicos quanto corporativos. Os consolidadores globais avançaram para aprofundar a integração ao longo da cadeia de valor, ilustrado por aquisições que adicionam disposição final controlada e capacidades de manuseio de resíduos perigosos aos portfólios existentes de coleta e tratamento. Essas estratégias refletem sinais de política que recompensam soluções integradas alinhadas com metas de economia circular e responsabilidade pelo ciclo de vida.

Os líderes domésticos estão investindo em novos centros e ferramentas digitais que melhoram a prontidão de processamento para fluxos emergentes e fortalecem as capacidades de relatórios. Os operadores adquiriram terrenos para complexos ambientais e de reciclagem multifuncionais para habilitar a reciclagem de painéis solares e o processamento de materiais relacionados, e iniciaram projetos de demonstração para geração de energia com painéis fotovoltaicos reutilizados que constroem serviços completos de remoção à reutilização. As empresas também estão implementando serviços de dados que calculam as pegadas de carbono no nível do processo e se alinham com as normas ISO 14067 e o Protocolo de Gases de Efeito Estufa, ajudando os clientes a atender às regras de divulgação em evolução. Essas ofertas reforçam a vantagem competitiva com contas corporativas e municípios que estão monitorando emissões e taxas de recuperação.

Na fronteira operacional, a tecnologia está aliviando as restrições de mão de obra e melhorando a economia de rotas. Os contêineres de compressão inteligentes reduzem a frequência de coleta enquanto mantêm a limpeza em zonas de alto tráfego, e a simplificação de rotas resultante aumenta as taxas médias de carregamento e reduz o consumo de combustível. As parcerias entre recicladores e especialistas em demolição visam agilizar os fluxos de construção e resíduos, destacando a importância das sinergias entre fluxos e a capacidade de resposta rápida para resposta a desastres. As aquisições inter-regionais ampliam a cobertura da rede e ajudam a padronizar os serviços em locais dispersos, reduzindo os custos de coordenação para clientes que operam em múltiplas prefeituras. Em conjunto, esses movimentos apoiam um ambiente competitivo no qual serviços integrados, resultados rastreáveis e tecnologias que economizam mão de obra são os principais diferenciadores no mercado de serviços de coleta de resíduos volumosos no Japão.

Líderes do Setor de Serviços de Coleta de Resíduos Volumosos no Japão

Daiei Kankyo Holdings Co., Ltd.

ORIX Environmental Resources Management Corporation (OERM)

J&T Recycling Corporation

DOWA ECO-SYSTEM Co., Ltd.

Re-Tem Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A DOWA ECO-SYSTEM lançou um sistema de cálculo de pegada de carbono inédito no setor para processos de tratamento de resíduos, validado pela Intertek Certification Japan conforme a ISO 14067:2018 e o Padrão de Produto do Protocolo de Gases de Efeito Estufa, permitindo que os clientes acessem dados primários confiáveis sobre emissões de Escopo 3 (Categoria 5/Tratamento de Resíduos) a partir de junho de 2026, em resposta aos requisitos obrigatórios de divulgação climática para empresas do Mercado Prime da Bolsa de Valores de Tóquio a partir do ano fiscal encerrado em março de 2027.

- Maio de 2025: A Veolia adquiriu 100% da Zeeklite Co., Ltd., que opera um dos maiores locais de disposição final controlada privadamente do Japão na Cidade de Yonezawa, Prefeitura de Yamagata, manuseando resíduos industriais, resíduos gerais e solo contaminado, estabelecendo um sistema integrado que abrange coleta, transporte, processamento intermediário e disposição final para resíduos perigosos.

- Março de 2025: A J&T Recycling Corporation, empresa do grupo JFE Engineering, formou uma aliança comercial com a BESTERRA CO., LTD., uma importante especialista em demolição, para avançar na reciclagem de resíduos de demolição, estabelecer esquemas de processamento eficientes para resíduos de demolição e construir sistemas de cooperação para gestão de resíduos de desastres.

Escopo do Relatório do Mercado de Serviços de Coleta de Resíduos Volumosos no Japão

| Coleta em Calçada |

| Sob Demanda |

| Híbrido |

| B2B Contratado |

| Outros |

| Residencial |

| Comercial |

| Industrial |

| Municipal/Governamental |

| Outros (Instituições Religiosas, Acampamentos Temporários de Assistência a Desastres, Sets de Produção de Cinema/TV) |

| Móveis e Estofados |

| Itens Metálicos e Sucata |

| Eletrodomésticos/Linha Branca |

| Construção e Demolição |

| Outros (Resíduos de Eventos Específicos, Biomédicos/Institucionais) |

| Por Modelo de Coleta | Coleta em Calçada |

| Sob Demanda | |

| Híbrido | |

| B2B Contratado | |

| Outros | |

| Por Fonte | Residencial |

| Comercial | |

| Industrial | |

| Municipal/Governamental | |

| Outros (Instituições Religiosas, Acampamentos Temporários de Assistência a Desastres, Sets de Produção de Cinema/TV) | |

| Por Tipo de Resíduo | Móveis e Estofados |

| Itens Metálicos e Sucata | |

| Eletrodomésticos/Linha Branca | |

| Construção e Demolição | |

| Outros (Resíduos de Eventos Específicos, Biomédicos/Institucionais) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de serviços de coleta de resíduos volumosos no Japão?

Espera-se que o tamanho do mercado de serviços de coleta de resíduos volumosos no Japão aumente de USD 1,11 bilhão em 2025 para USD 1,17 bilhão em 2026 e atinja USD 1,56 bilhão até 2031 a um CAGR de 5,9% no período 2026-2031

Qual modelo de coleta lidera e qual está crescendo mais rapidamente no Japão?

A coleta sob demanda liderou com 43,21% de participação em 2025 e está prevista para crescer a um CAGR de 6,21% até 2031, refletindo o alinhamento com as necessidades residenciais episódicas.

Como as políticas de economia circular do Japão influenciam os prestadores de serviços?

As metas circulares nacionais para 2030 e as iniciativas do setor estão impulsionando a demanda por coletas rastreáveis e pré-triadas e logística integrada que alimenta recicladores certificados, favorecendo os operadores que entregam resultados de recuperação e relatórios em conformidade.

Qual é a maior categoria de fonte e por que ela é importante para os operadores?

O segmento residencial respondeu por 58,78% da receita em 2025, impulsionado pelo envelhecimento demográfico e pela redução de moradia, o que aumentou a demanda por agendamento flexível, manuseio assistido e pré-triagem na calçada.

Qual tipo de resíduo está crescendo mais rapidamente nas coletas de resíduos volumosos do Japão?

Móveis e estofados detinham 38,21% de participação em 2025 e estão projetados para crescer a um CAGR de 7,12% até 2031, apoiados pela rotatividade de inquilinos, redução de moradia e crescentes expectativas de recuperação.

Quais restrições de custo e mão de obra estão moldando as estratégias dos operadores?

A inflação nos preços de disposição e a escassez de mão de obra estão impulsionando os operadores a adotar contêineres inteligentes, melhorar a otimização de rotas e integrar o processamento para capturar o valor dos materiais e estabilizar a economia unitária.

Página atualizada pela última vez em: