イタリア家庭用家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

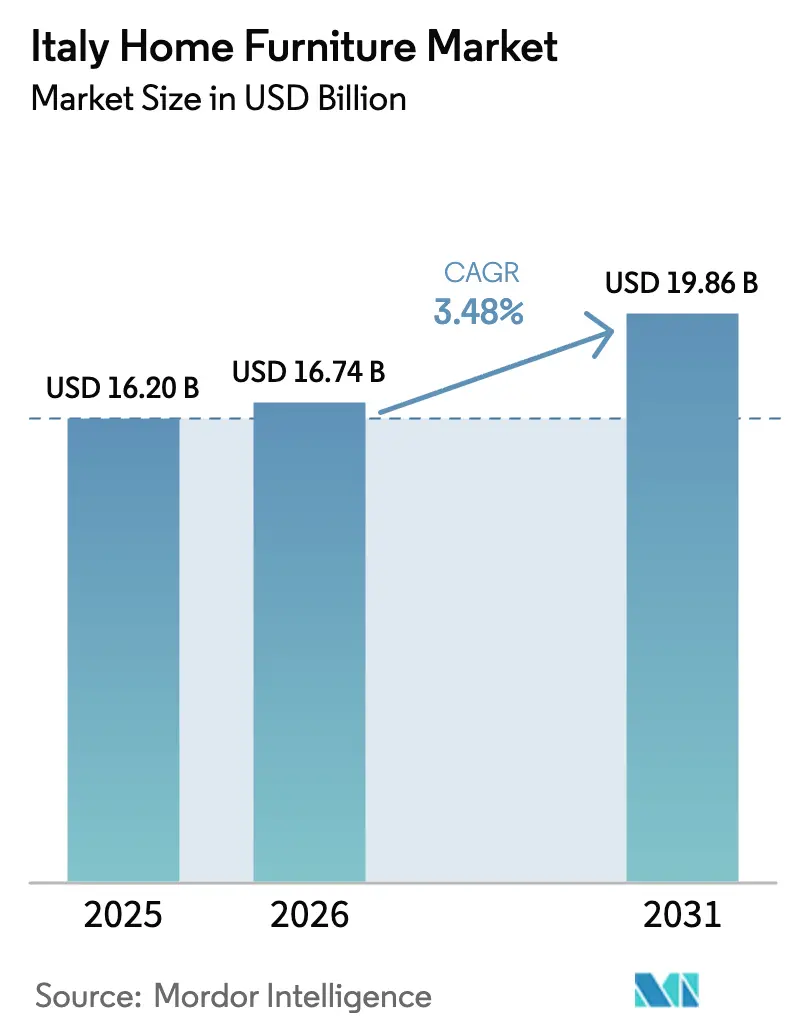

| 基準年の市場規模 (2025) | 16.20 十億米ドル |

| 市場規模 (2026) | 16.74 十億米ドル |

| 市場規模 (2031) | 19.86 十億米ドル |

| 成長率 (2026 - 2031) | 3.48% CAGR |

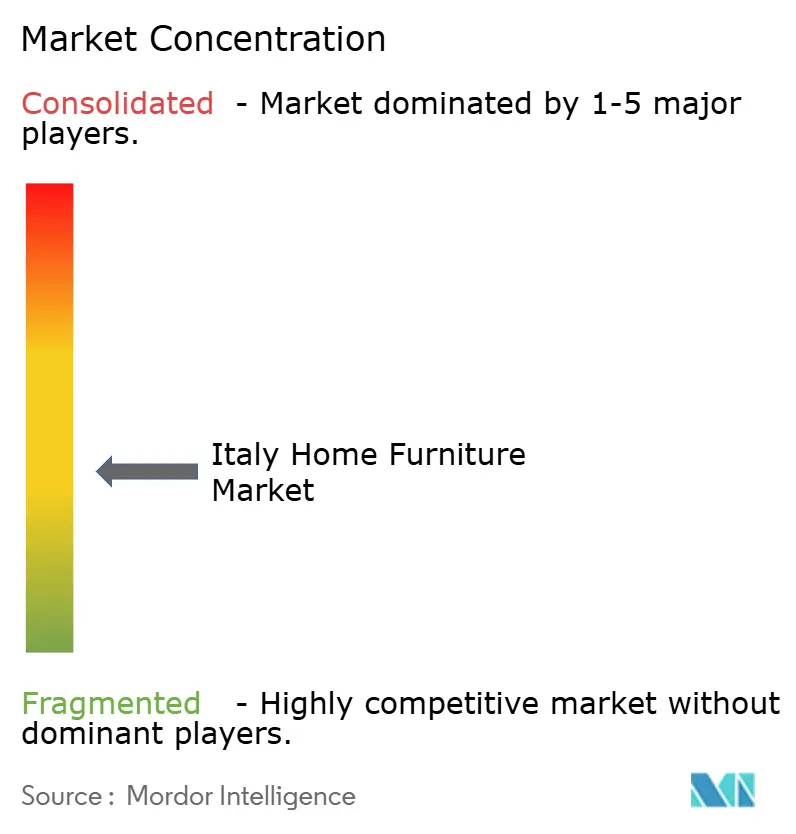

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア家庭用家具市場分析

イタリア家庭用家具市場規模は、2025年の162億USDおよび2026年の167億4,000万USDから、2031年までに198億6,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.48%を記録すると予測されています。この軌跡は、パンデミック後の急増に続く緩やかな正常化を示しており、リノベーション関連のインセンティブと堅調なプレミアム支出によって支えられた構造的需要が、イタリア家庭用家具市場を広範な製造サイクルから差別化しています。公共調達に適用される最低環境基準(MEC)フレームワークを含む規制上の追い風は、リサイクル可能性、低排出、および分解性を製品開発に組み込み、イタリア家庭用家具市場におけるコンプライアンスおよびサステナビリティ基準を引き上げています。循環経済国家戦略および関連する実施計画に基づく政策の実行は、循環型設計の優先事項を維持しながら、より広範なEU製品規則に向けて生産者を準備させています。EU製品安全フレームワークに基づくデジタルトレーサビリティおよび安全義務は、電子商取引と店舗の双方に等しく適用され、プラットフォームが業務を専門化するにつれてイタリア家庭用家具市場におけるオンライン購入の知覚リスクを低減するのに役立っています。

主要レポートのポイント

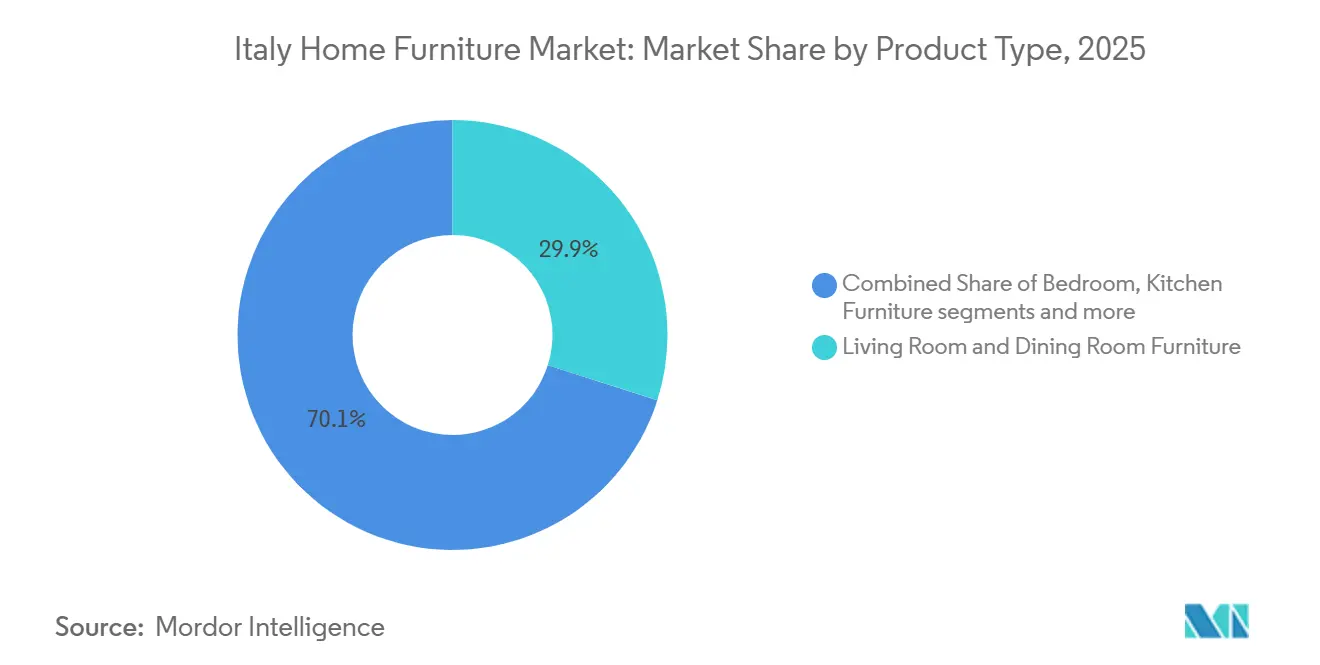

- 製品タイプ別では、リビングルームおよびダイニングルーム家具が2025年のイタリア家庭用家具市場シェアの29.91%を占め、ベッドルーム家具は2026年〜2031年にかけてCAGR 3.84%で成長する見込みです。

- 素材別では、木材が2025年のイタリア家庭用家具市場シェアの52.23%を占め、プラスチックおよびポリマーは2026年〜2031年にかけてCAGR 4.08%で成長する見込みです。

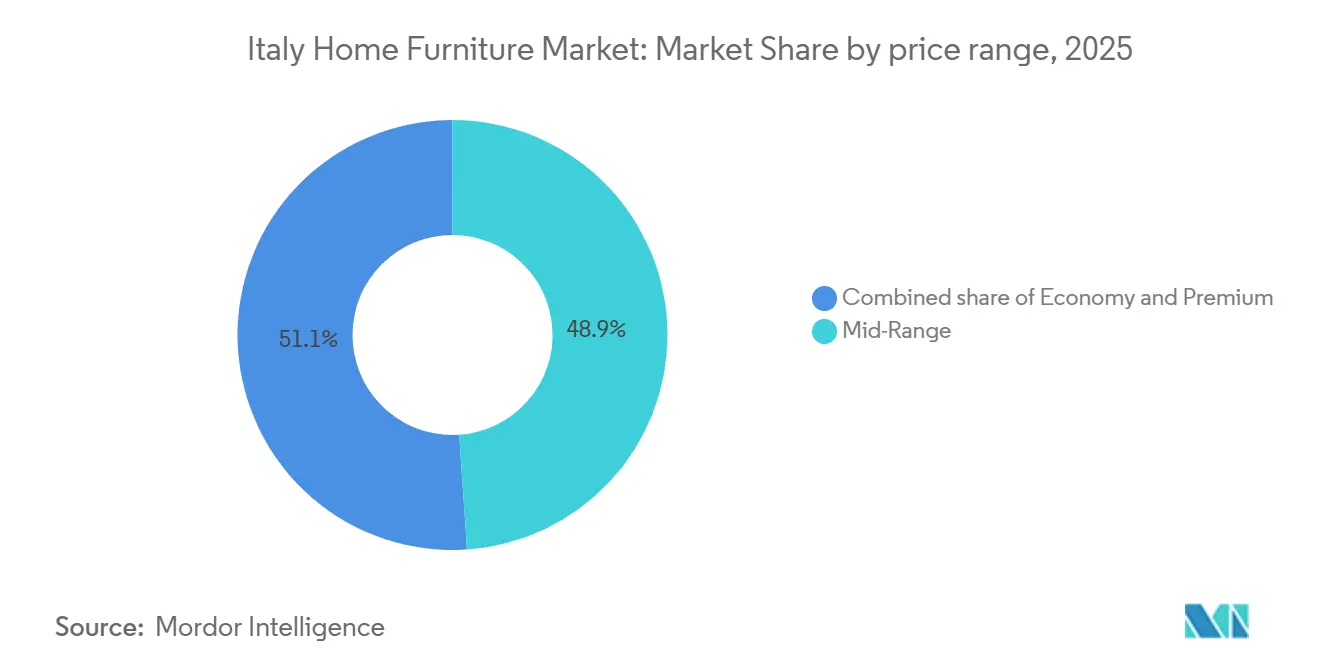

- 価格帯別では、ミドルレンジセグメントが2025年のイタリア家庭用家具市場の48.93%を占め、プレミアムセグメントは2026年〜2031年にかけてCAGR 3.76%で成長する見込みです。

- 流通チャネル別では、家具専門店が2025年のイタリア家庭用家具市場の38.72%を占め、オンラインチャネルは2026年〜2031年にかけてCAGR 4.24%で成長する見込みです。

- 地域別では、北イタリアが2025年のイタリア家庭用家具市場の52.34%を占め、中部イタリアは2026年〜2031年にかけてCAGR 3.51%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア家庭用家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 「家具ボーナス」税制優遇の延長 | +0.4% | 北イタリアおよび中部イタリア | 短期(2年以内) |

| オンライン家具小売の普及拡大 | +0.5% | 全国規模、ミラノ・ローマ・トリノでの早期成果 | 中期(2〜4年) |

| 歴史的住宅ストックにおけるリノベーション活動の増加 | +0.3% | 中部イタリア、北イタリアへの波及 | 中期(2〜4年) |

| モジュール式・省スペースソリューションへの需要急増 | +0.3% | 全国規模、大都市圏に集中 | 短期(2年以内) |

| 高齢化人口によるシニア向けエルゴノミクスへの需要拡大 | +0.2% | 全国規模、北イタリアでより顕著 | 長期(4年以上) |

| リサイクル素材家具を促進する循環経済国家目標 | +0.3% | 全国規模、FederlegnoArredoコンソーシアムが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

「家具ボーナス」税制優遇の延長

家具ボーナスは2025年12月31日まで有効であり、リノベーションに連動した購入に対して最大支出額5,000ユーロ(5,207.8USD)を上限とする50%の個人所得税控除を維持しており、新築活動が緩やかになる中でも買い替えサイクルを安定させています[1]SALONEMILANO.IT https://www.salonemilano.it/en/articles/furniture-bonus-2025-how-it-works-and-how-make-most-it. 。予算規則は控除の仕組みと複数年分割払いメカニズムを確認しており、マクロ正常化の時期においてイタリア家庭用家具市場の手頃な価格を維持し支援しています。イタリア国家統計局(Istat)は、より広範な建設インセンティブの段階的廃止により2025年初頭に住宅投資の縮小を記録しましたが、非住宅投資は大幅に増加し、家具ボーナスによって家庭需要が下支えされる中、コントラクトおよびオフィス生産者への受注フローを安定させました。適格要件と追跡可能な支払い規則は、消費者の意思決定をコンプライアント・モデルおよびエネルギー効率の高い家電製品に向け、イタリア家庭用家具市場においてキッチン、ベッドルーム、リビングルームセットの協調購入を促すことが多いです。特に北部および中部の一部において所得水準が高い地域は、世帯がリノベーションを事前に資金調達してから時間をかけて控除を回収できるため、インセンティブの仕組みからより多くの恩恵を受けており、イタリア家庭用家具市場における販売の地域集中を強化しています。

オンライン家具小売の普及拡大

デジタルインフラ、ラストマイルサービスの改善、および豊富なビジュアライゼーションツールにより、大型商品のオンライン購入がより実用的になっており、イタリア家庭用家具市場における電子商取引の着実な拡大を支えています。オンラインプラットフォームは、EU域内に設立された責任者の存在や標準化されたコンプライアンス文書を含むEU製品安全およびトレーサビリティ要件の対象となっており、信頼を高め、安全性とサステナビリティに関する消費者の期待に沿うものとなっています[2]EUROFINS.COM https://www.eurofins.com/toys-hardlines/resources/articles/furniture-compliance-in-the-european-union.。SCIPデータベースを通じたREACH報告へのコンプライアンスは、張り地付き座席、収納、および子供用家具の化学物質の透明性を高めており、イタリア家庭用家具市場において購入前に製品を物理的に評価できないデジタル購入者にとって重要な安心材料となっています。フロアへの配送、組み立てオプション、柔軟な返品を統合した小売業者は、店舗との体験的なギャップを縮小しており、これは利便性を優先する都市部の世帯にとって特に重要です。これらのサービス層が標準化されるにつれて購入の摩擦が低下し、イタリア家庭用家具市場においてオンラインチャネルの着実なシェア拡大が専門店の中核基盤の上に積み重なり続けています。

モジュール式・省スペースソリューションへの需要急増

大都市圏における住宅制約とハイブリッドワークパターンにより、世帯はモジュール式、変形可能、および壁掛け家具を使用して1平方メートルあたりの機能性を最大化するよう促されており、イタリア家庭用家具市場においてリビングおよびベッドルーム環境全体にわたる革新的なシステムに勢いをもたらしています。産業政策および循環経済国家戦略は、エコデザイン、耐久性、修理可能性、および再利用を優先しており、これはスペースとニーズの進化に合わせて有用寿命を延ばすモジュール設計の原則と合致しています[3]MASE.GOV.IT https://www.mase.gov.it/portale/documents/d/guest/relazione-cronoprogramma-sec_31_10_2025-eng-pdf. 。欧州環境機関のプロファイルはイタリアの循環性における先進的な位置付けを確認しており、これはモジュール式パネルシステムへの回収素材の統合を強化し、分解設計における地域のイノベーションを支援しています[4]EEA.EUROPA.EU https://www.eea.europa.eu/en/topics/in-depth/circular-economy/country-profiles-on-circular-economy/circular-economy-country-profiles-2024/italy_2024-ce-country-profile_final.pdf/@@download/file。木材家具サプライチェーンが機械、デジタル技術、および持続可能な加工を採用するための2025年の専用資金は、イタリア家庭用家具市場における省スペースソリューションのスケーラブルなマスカスタマイゼーションをさらに可能にします。変形可能な家具がプレミアムセグメントからミドルレンジコレクションへと普及するにつれて、採用が広がり、イタリア家庭用家具市場の製品ミックスが適応型システムへとシフトする動きを強化しています。

高齢化人口によるシニア向けエルゴノミクスへの需要拡大

イタリアの人口動態プロファイルは、移動性、姿勢、およびアクセシビリティをサポートする家具への持続的なニーズを生み出しており、イタリア家庭用家具市場において日常生活を支援する機能を備えた座席、ベッドルーム、収納カテゴリーの機会を拡大しています。介護付き住宅および介護施設からの施設需要は、張り地付き製品に関する国内の難燃性および耐久性基準への準拠を必要とし、コントラクトラインが快適性を犠牲にすることなく安全性と清潔性を組み込むことを確保しています。最低環境基準によって管理される公共調達は、リサイクルコンテンツ、低排出、および分解設計を組み合わせた製品に向けて開発者を促しており、これはシニア環境に必要な長寿命と保守可能な設計と合致しています。住宅環境では、年齢適応型ソリューションが美観と機能に焦点を当て、イタリア家庭用家具市場において移動ニーズを満たしながら尊厳を保ち施設的な印象を避けています。耐久性と修理可能性を製品規則によって正式化するヨーロッパの進化する政策環境も、長期間使用でき保守可能なシニア向け家具の方向性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材、金属、張り地素材の価格変動 | -0.4% | 全国規模、輸出依存度の高い北部で深刻 | 短期(2年以内) |

| グローバルサプライチェーンの混乱によるリードタイムの長期化 | -0.3% | 全国規模、ヴェネト州・フリウリ=ヴェネツィア・ジュリア州の輸出志向企業 | 中期(2〜4年) |

| 平均住宅面積の縮小による大型家具需要の制限 | -0.2% | 大都市圏、ミラノ、ローマ | 長期(4年以上) |

| 熟練職人の不足による人件費の上昇 | -0.3% | 全国規模、ブリアンツァおよびマンツァーノ地区で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

木材、金属、張り地素材の価格変動

生産者は木材、金属、繊維素材にわたる持続的な価格変動に直面しており、小売への価格転嫁が限られる場合にはイタリア家庭用家具市場における価格設定が複雑化し、マージンが圧縮されます。企業は長期契約、選択的な垂直統合、およびリサイクル素材の活用拡大によってコストショックを軽減しており、パネルベースのラインを安定させ、バージン素材へのエクスポージャーを低減するのに役立っています。2025年の木材・林業事業向けの機械、デジタル化、および持続可能な加工を対象とした措置を通じた国内能力の強化は、イタリア家庭用家具市場における長期的な回復力の構築にも貢献するはずです。イタリアの高い循環素材利用率とパーティクルボードパネルへの強力な回収木材フローは、ケースグッズのコスト管理戦略を支援し、商品サイクルのバランスを取るのに役立っています。予測期間を通じて、リサイクル素材と的を絞った投資の組み合わせにより、グローバルな商品状況が変動し続ける中でもイタリア家庭用家具市場への抑制が緩和されるはずです。

熟練職人の不足による人件費の上昇

後継者不足と職人基盤の縮小により、指物師、張り地職人、仕上げ職人などの需要の高いスキルに対する賃金圧力が高まっており、イタリア家庭用家具市場においてオーダーメイドおよび高仕上げ生産に選択的なボトルネックが生じています。大企業は反復的な工程に自動化を導入して高付加価値工程のための希少な職人技を温存する一方、小規模な工房は専門化とサービス品質に依存してニッチを守っています。サステナビリティフレームワークの下で必要とされるエコデザインおよび透明性コンピテンシーに焦点を当てた学術・協会の取り組みを通じて、研修とスキルアップが拡大しており、イタリア家庭用家具市場における労働力の刷新を支援しています。家具エコシステムが密集した地域クラスターはスキルの誘致と維持を続けており、セクターの輸出志向が高品質な職人技への需要を維持しています。この抑制要因は予測期間を通じて持続する可能性が高いですが、プロセス投資と成熟しつつある研修パイプラインにより、イタリア家庭用家具市場への圧力は徐々に軽減されるはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リビングルームおよびダイニングルーム家具がシェアを主導、ベッドルーム家具が加速

リビングルームおよびダイニングルーム家具は2025年に29.91%のシェアを占めており、イタリアの家庭における社交・接客スペースの中心的な位置付けと、イタリア家庭用家具市場における持続的な美観への支出を反映しています。ベッドルームセグメントは2025年の基盤は小さいものの、ハイブリッドワークがイタリア家庭用家具市場において多目的レイアウトの必要性を高めるにつれて、2031年にかけてCAGR 3.84%という最も速い成長軌跡を持っています。カテゴリーの設計と仕様は、素材と排出に関する公共調達規則との整合を続けており、これは品質とサステナビリティに関する民間市場の期待を間接的に形成しています。安定した家計所得トレンドとリノベーションインセンティブは、イタリア家庭用家具市場において座席、テーブル、収納、ベッドルームシステムにわたる協調購入を強化しています。

ベッドルームの成長は、睡眠と作業のニーズの融合を反映しており、イタリア家庭用家具市場において小さな部屋を過密にしないエルゴノミクス、統合収納、および軽量フットプリントのデスクを優先しています。ベッドルームに隣接するホームオフィス家具のアップグレードは、姿勢、移動性、および素材性能への注目から恩恵を受けており、機能的な快適性へのより広範なシフトと一致しています。キッチンおよびバスルームラインは、リノベーションおよびインセンティブ主導のアップグレードと密接に結びついた安定した買い替えサイクルを維持しており、屋外ラインは小売業者によく理解された季節パターンで忠実な顧客基盤を維持しています。イタリア家庭用家具産業は、価格とともにデザイン、仕上げ品質、およびコンプライアンスで競争しており、このバランスが予測期間のカテゴリー戦略を定義し続けています。イタリア家庭用家具市場が成熟するにつれて、製品の差別化は適応性と容易なメンテナンスを中心に展開し、耐久性と繰り返し購入の満足度を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

素材別:木材が主導、プラスチックおよびポリマーがバイオベースイノベーションで地位を確立

木材は2025年に52.23%のシェアで首位を占めており、バージン木材への依存を低減しイタリア家庭用家具市場における競争力のあるケースグッズを支える強力なリサイクル木材パネルフローによって支えられています。イタリアの循環素材システムは回収木材をパーティクルボードに流通させており、家具生産者が必要とするパネル供給を維持する高いリサイクル性能を誇っています。公共調達における認証および低排出要件は多くの住宅ラインにわたって基準的な期待となっており、素材品質の基準を引き上げています。無垢材ラインは、耐久性、修理可能性、および触感的な価値がイタリア家庭用家具市場において高い価格を正当化するプレミアムおよびヘリテージ主導のレンジに位置付けられています。

プラスチックおよびポリマーは、循環性目標および産業再生と整合するリサイクルおよびバイオベース樹脂のイノベーションに牽引され、2031年にかけてCAGR 4.08%という最も速い成長を記録しています。生産者は座席、収納、およびアクセサリーにポリマーコンポーネントを統合し、強度対重量比の利点と合理化されたメンテナンスを実現しながら、分解設計を通じて使用終了時の成果を改善しています。金属は耐久性と耐腐食性が不可欠なコントラクト、オフィス、および屋外用途に引き続き使用されており、コーティングは低VOCおよび水性仕上げへとシフトしています。イタリア家庭用家具産業は、調達およびエコデザインの期待に応えるために、マルチマテリアル構造とより簡単な分解経路のバランスを取っています。予測期間を通じて、素材戦略はイタリア家庭用家具市場における差別化のレバーであり続け、特にリサイクルコンテンツと排出プロファイルが購買基準に影響する場合においてそうです。

価格帯別:ミドルレンジが数量を支え、プレミアムセグメントが職人技の魅力で加速

ミドルレンジセグメントは2025年に48.93%のシェアを占めており、イタリア家庭用家具市場においてコンテンポラリーデザイン、信頼できる品質、および信頼性の高いサステナビリティ属性に対する価値志向の嗜好を反映しています。この層は安定したリノベーション関連需要を吸収し、専門店とオンラインチャネルにわたって価格、仕上げ、およびサービスサポートのバランスを取っています。オンラインの成長は、店舗ベースのアドバイスとサービスを補完する選択肢と利便性を加え、イタリア家庭用家具市場においてミドルレンジの数量コアを維持しています。エコノミー層はエントリー購入者と賃借人にとって引き続き重要であり、コンプライアンス規則はすべての価格帯にわたって基準的な安全性とトレーサビリティを強化しています。

プレミアムセグメントは、イタリア家庭用家具市場において価格決定力を持つブランドヘリテージ、デザインリーダーシップ、およびサステナビリティ認証に支えられ、2031年にかけてCAGR 3.76%という最も速い成長を記録しています。ハイエンド需要は、イタリアのグローバルなデザイン評判と「ベッロ・エ・ベン・ファット(美しく、よく作られた)」製品の輸出チャネルの拡大によって強化されており、プレミアムラインのアドレス可能な基盤を広げています。プレミアムメーカーは、プロフェッショナルバイヤーと消費者によってますます重視される素材の透明性とEPD(環境製品宣言)経路への投資を続けています。時間の経過とともに、プレミアム層のデザイン主導のイノベーションはミドルレンジコレクションに普及し、イタリア家庭用家具市場全体の製品期待を高め、より広範な品質向上を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:専門店がシェアを維持、オンラインがデジタルインフラで急増

家具専門店は2025年に38.72%のシェアを保持しており、イタリア家庭用家具市場においてキュレーションされたディスプレイ、販売コンサルテーション、およびアフターサービスの永続的な価値を反映しています。これらの小売業者は複雑な購入の発見と仕様策定を支え、配送と組み立てを調整しており、これは複数のピースからなる部屋において引き続き中心的です。専門店ネットワークはデザイナーや請負業者との提携を続けており、イタリア家庭用家具市場においてリノベーションおよび小規模コントラクトプロジェクトに関連性を保っています。政策主導のサステナビリティ基準は、小売業者が購買者の期待に沿うにつれてアソートメントとプライベートラベルの開発に影響を与えています。

オンラインチャネルは、イタリア家庭用家具市場において消費者の信頼を強化する改善された物流、拡張現実ビジュアライゼーション、および整合されたコンプライアンス慣行に支えられ、2031年にかけてCAGR 4.24%という最も速い拡大を実現しています。EU製品安全フレームワークは、EU域内の責任者と標準化されたトレーサビリティ情報を要求しており、大型商品のデジタルカートへのシフトを支援しています。フロアへの配送、組み立てサービス、および柔軟な返品を提供する小売業者はショールームとのギャップを縮小しており、イタリア家庭用家具市場のオムニチャネル方向性を支援しています。素材と排出に関する公共調達の期待は、イノベーションを制約することなく店舗とオンラインの両方のアソートメントをさらに形成しています。

地域分析

北イタリアは2025年に52.34%のシェアで首位を占めており、イタリア家庭用家具市場において投資と人材を引き続き引き付ける密集したサプライチェーン、輸出対応能力、およびプレミアムブランドクラスターによって支えられています。同地域の企業はプロセス自動化とデザイン能力を活用して国内リノベーションとコントラクト受注に対応しており、買い替えサイクルを促進する安定したインセンティブフレームワークによって支援されています。国家復興・強靭化計画(NRRP)プロジェクトはインフラと物流を強化し、イタリア家庭用家具市場において北部メーカーが輸出および国内顧客への配送信頼性を維持するのを支援しています。同地域の産業規模とプレミアム職人技の組み合わせは、ミドルレンジとラグジュアリーカテゴリーにわたるバランスの取れたポートフォリオを支援しています。

中部イタリアは、イタリア家庭用家具市場においてプレミアム価格を実現する文化遺産観光の回復、ブティックホスピタリティの改装、および職人ネットワークから恩恵を受けています。歴史的な市街地でのリノベーション強度は、現代的な基準を満たすためにエコデザインと低排出素材がますます使用される中、カスタム指物師と時代に配慮したインテリアソリューションへの需要を牽引しています。復興プログラムの下でのインフラ改善は地域の接続性を強化しリードタイムを短縮し、イタリア家庭用家具市場において中部クラスターのより広い国内および輸出チャネルへのリーチを拡大しています。同地域の生産者は職人の出所とコンプライアンスを融合させており、これは高所得の購買者とプロフェッショナルな仕様策定者に響いています。

南イタリアおよび島嶼部は小さな基盤からCAGR 3.51%を記録しており、イタリア家庭用家具市場において在宅リモートワークの設定、ホスピタリティにおける選択的なコントラクト機会、および国内と輸出の両方の需要に供給する張り地専門知識の集積によって成長が支えられています。支出水準は地域の所得と信用へのアクセスを反映していますが、幅広いオンラインアソートメントと政策に沿った製品基準の組み合わせにより、製品の入手可能性と信頼が高まっています。調達およびエコデザイン規範が標準化を続けるにつれて、南部のメーカーはニッチな専門性を活用しながら文書化と認証を改善し、イタリア家庭用家具市場における慎重な能力増強を支援することができます。復興フレームワークの下での物流およびエネルギープロジェクトへの公共投資は、プロジェクトが完成に近づくにつれて段階的な運営上の恩恵をもたらすはずです。

競合環境

イタリア家庭用家具市場は、産業規模の生産者と職人主導の企業のバランスの取れた組み合わせを特徴としており、プレミアムブランド、キッチン専門家、および張り地リーダーが国内および輸出チャネルにわたって補完的なセグメントに対応しています。製品戦略は、イタリア家庭用家具市場において現在主流となっている調達およびエコデザインの期待に沿うために、デザイン、素材の透明性、および耐久性を重視しています。EUの安全およびコンプライアンス体制はチャネルを横断して適用され、オンラインと店舗の品質同等性を支援し、購買者のための文書化された保証を強化しています。デジタル生産とマスカスタマイゼーション能力への部門投資は、規模が資本展開を支える場合に継続される一方、専門的な工房はオーダーメイドの職人技とサービスを通じてニッチを守っています。

メーカーは2024年に開始された家具PCRフレームワークに沿ってEPDを拡大しており、イタリア家庭用家具市場においてプロフェッショナルおよび消費者市場への環境影響の透明なコミュニケーションを支援しています。座席および張り地ラインは、設計とコンポーネント選択に影響を与える耐久性と安全性テストを更新する改訂版EN 12520:2024家庭用座席規格に適応しています。公共調達の最低環境基準は、リサイクルコンテンツ、低排出、および循環型設計を動機付け続けており、イタリア家庭用家具市場においてサプライヤーの選定と検証プロセスを正式化するよう企業を促しています。

政策の進展と的を絞った資金調達は、技術採用を容易にし上流の木材加工を強化することで競争ダイナミクスを強化し、イタリア家庭用家具市場における素材の入手可能性とコスト管理を改善できます。復興計画は、輸出と国内物流の信頼性を支援する鉄道、道路、およびデジタルインフラを強化し、コントラクトプロジェクトと小売ネットワークのサービスレベルを向上させています。EUエコデザイン規則に基づくデジタル製品パスポート要件が形成されるにつれて、イタリア家庭用家具市場の早期採用者はサプライチェーンの可視性と入札および越境取引のための合理化された文書化から恩恵を受ける立場にあります。

イタリア家庭用家具産業リーダー

Natuzzi S.p.A

Poltronesofà S.p.A.

Scavolini S.p.A.

Calligaris S.p.A.

IKEA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Dexelanceは、2024年に約8,234万USD(7,000万ユーロ)の収益を持つグローバルデザイン小売の主要プレーヤーであるMohdの65%の取得を完了しました。

- 2025年4月:ミラノデザインウィーク期間中、Natuzzi Italiaは「Rooted in Harmony(調和に根ざして)」コレクションを発表し、Andrea Steidlによるアママ島家具やKarim RashidによるMemoriaベッドルームラインの拡張など新作を披露しました。

- 2025年4月:Minottiは、サローネ・デル・モービレにて、座席とモジュールシステムのアップデートを含む、有機的なラインと流動的なフォルムを持つ新しい張り地家具を発表しました。

イタリア家庭用家具市場レポートの調査範囲

家庭用家具は、椅子、テーブル、ソファ、マットレス、その他の住居を整えるための可動式の物品または器具を含みます。

イタリア家庭用家具市場レポートは、製品(リビングルーム・ダイニングルーム、ベッドルーム、キッチン、ホームオフィス、バスルーム、屋外、その他の家具)、素材(木材、金属、プラスチック・ポリマー、その他)、価格帯(エコノミー、ミドルレンジ、プレミアム)、流通チャネル(ホームセンター、専門店、オンライン、その他)、地域(北イタリア、中部イタリア、南イタリア・島嶼部)によってセグメント化されています。市場予測は金額(USD)で表示されています。

| リビングルームおよびダイニングルーム家具 |

| ベッドルーム家具 |

| キッチン家具 |

| ホームオフィス家具 |

| バスルーム家具 |

| 屋外家具 |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチックおよびポリマー |

| その他 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| ホームセンター |

| 家具専門店 |

| オンライン |

| その他の流通チャネル |

| 北イタリア |

| 中部イタリア |

| 南イタリアおよび島嶼部 |

| 製品別 | リビングルームおよびダイニングルーム家具 |

| ベッドルーム家具 | |

| キッチン家具 | |

| ホームオフィス家具 | |

| バスルーム家具 | |

| 屋外家具 | |

| その他の家具 | |

| 素材別 | 木材 |

| 金属 | |

| プラスチックおよびポリマー | |

| その他 | |

| 価格帯別 | エコノミー |

| ミドルレンジ | |

| プレミアム | |

| 流通チャネル別 | ホームセンター |

| 家具専門店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | 北イタリア |

| 中部イタリア | |

| 南イタリアおよび島嶼部 |

レポートで回答される主要な質問

イタリア家庭用家具市場の規模と2031年までの成長見通しは?

イタリア家庭用家具市場規模は2026年に167億4,000万USDと推定され、CAGR 3.48%で2031年までに198億6,000万USDに達する見込みであり、パンデミック後の急増に続く着実な正常化を反映しています。

イタリア家庭用家具市場においてどの製品カテゴリーが需要をリードしていますか?

リビングルームおよびダイニングルーム家具が2025年に29.91%のシェアで首位を占め、ベッドルーム家具はハイブリッドワークへの住宅適応に伴い2031年にかけてCAGR 3.84%という最も速い成長を見せています。

イタリア家庭用家具市場においてどの素材が最も速い成長を見せますか?

木材は52.23%のシェアでリーダーシップを維持し、プラスチックおよびポリマーラインはリサイクルおよびバイオベース樹脂の拡大に伴い2031年にかけてCAGR 4.08%という最も速い成長を記録しています。

イタリア家庭用家具市場においてチャネルはどのようにシフトしていますか?

専門店は2025年に38.72%のシェアで引き続き主要チャネルであり、オンラインチャネルは物流の改善とコンプライアンス主導の信頼を背景に2031年にかけてCAGR 4.24%という最も速い拡大を実現しています。

最終更新日: