イスラエル データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

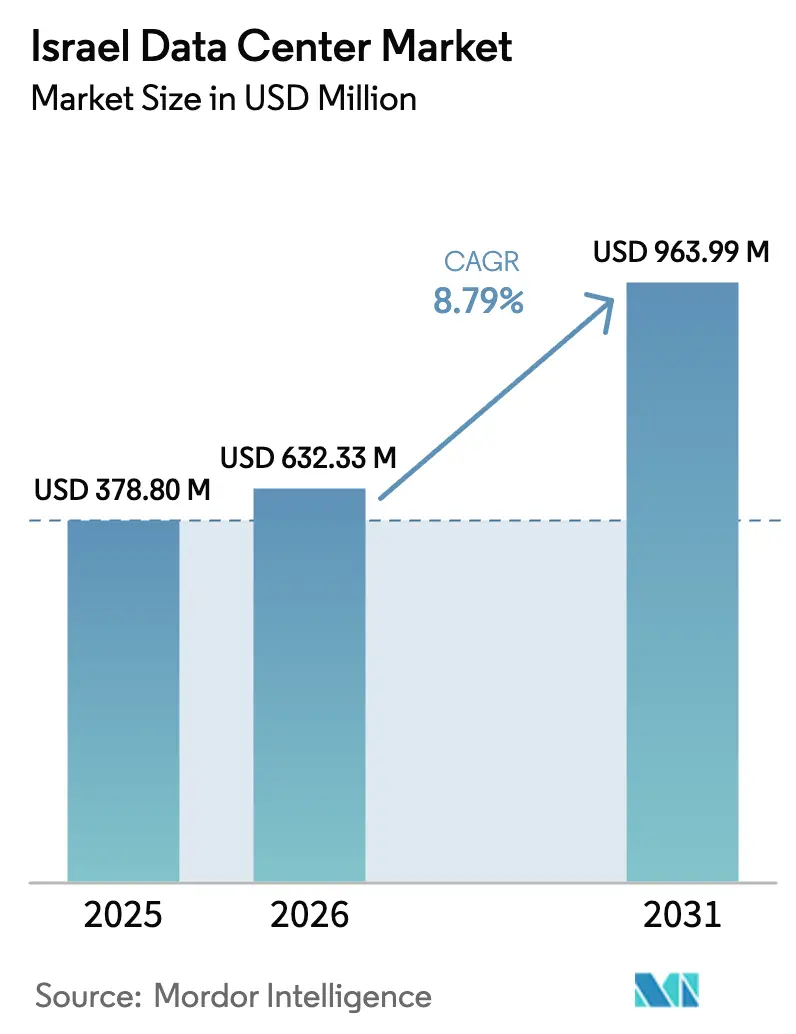

| 基準年の市場規模 (2025) | 378.80 百万米ドル |

| 市場規模 (2026) | 632.33 百万米ドル |

| 市場規模 (2031) | 963.99 百万米ドル |

| 成長率 (2026 - 2031) | 8.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラエル データセンター市場分析

イスラエル データセンター市場規模は2025年に米ドル5億8,000万ドルと評価され、2026年の米ドル6億3,000万ドルから2031年には米ドル9億6,000万ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率は8.79%です。設置ベースの観点では、市場は2025年の378.80メガワットから2030年には532.90メガワットへと成長し、予測期間(2025年~2030年)中の年平均成長率は7.06%と見込まれています。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。ハイパースケールの展開、ソブリンクラウドの義務化、そしてイスラエルのヨーロッパとアジアを結ぶ橋渡し的地位を強化する海底ケーブルの継続的な着陸が、旺盛な需要をもたらしています。メガスケール施設は、セキュリティ要件を満たす堅牢な設計によってメガワット当たりのコストを最小化するため、新規容量の大部分を獲得しています。コロケーションはキャリアニュートラルな相互接続密度を背景に引き続き主要なビジネスモデルであり、プロジェクト・ニンバスなどの政府クラウドプロジェクトがハイパースケールプロバイダーをソブリンパートナーシップへと引き込み続けています。一方、テルアビブにおける系統混雑と土地不足が近中期の建設拡張を抑制し、卸売価格を高水準に維持しています。そのため、既存の地元オペレーターは、土地コストが低く、再生可能エネルギーが豊富で、安全保障上の観点から地理的多様性が求められる二次都市に注力しています。

主要レポートの考察事項

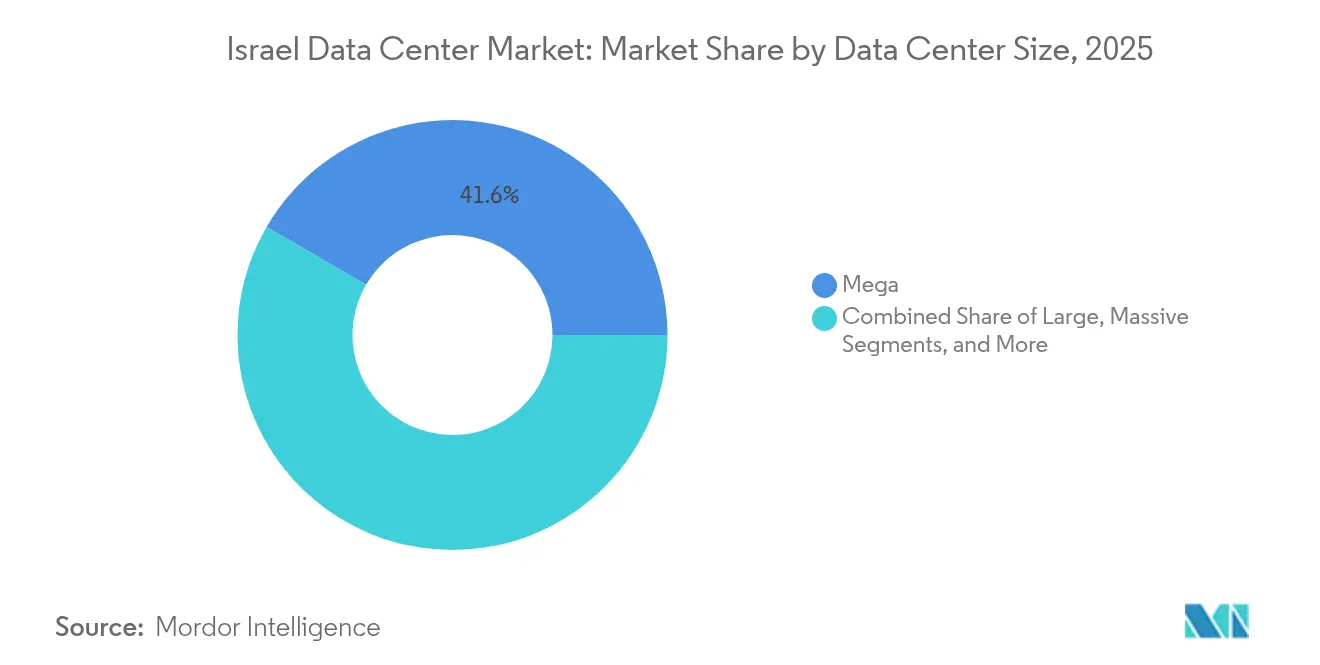

- データセンター規模別では、メガスケールサイトが2025年に41.62%の収益シェアを占め、中規模施設は2031年にかけて7.62%の年平均成長率で拡大すると予測されています。

- ティア別では、ティア3インフラが2025年のイスラエル データセンター市場シェアの68.20%を占め、ティア4は2031年にかけて7.18%の年平均成長率で進展しています。

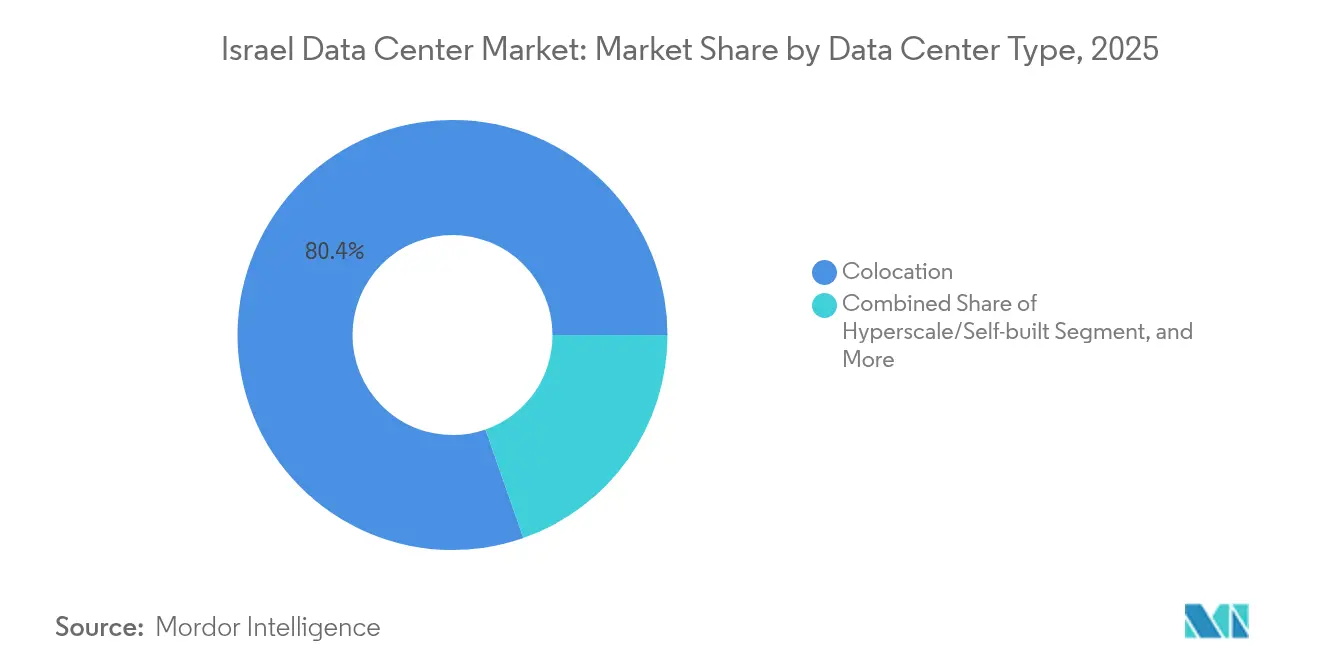

- タイプ別では、コロケーションが2025年のイスラエル データセンター市場規模の80.35%を占め、自社構築型ハイパースケール展開は2026年~2031年の間に7.63%の年平均成長率で増加すると予測されています。

- エンドユーザー別では、ITおよび通信が2025年の需要の59.10%を獲得し、BFSIは2031年にかけて7.22%の年平均成長率で最も急速な増加を示しています。

- 地域別では、テルアビブが2025年の設置容量の46.90%を占めており、イスラエルその他地域セグメントは2031年にかけて8.92%の年平均成長率で加速すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イスラエル データセンター市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールクラウドリージョンの展開が卸売需要を加速 | +1.8% | テルアビブとロシュ・ハアインを中心とした全国的展開 | 中期(2~4年) |

| 電子政府デジタル化がローカルデータホスティングを義務化 | +1.5% | エルサレムとテルアビブに政府施設が集中した全国的展開 | 長期(4年以上) |

| 5G対応のIoT普及がエッジ構築を推進 | +1.2% | 主要都市圏における早期展開を伴う全国的展開 | 中期(2~4年) |

| テルアビブ中心部以外における防衛グレードのセキュリティニーズ | +1.0% | 耐久性のための分散型拠点に注力した地域的展開 | 長期(4年以上) |

| 新たな海底ケーブルの着陸が遅延とコストを低減 | +0.8% | 地中海着陸地点を中心とした沿岸地域 | 短期(2年以内) |

| ネゲブ工業地帯における再生可能エネルギーインセンティブ | +0.6% | 南部イスラエル、特にネゲブ砂漠地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドリージョンの展開が卸売需要を加速

マイクロソフトが計画するリージョンとオラクルの9階建て地下施設の構築は、イスラエル データセンター市場の経済性をマルチメガワット単一テナント契約へとシフトさせ、大規模な容量を一括で吸収しています。卸売モデルはプロビジョニングのタイムラインを短縮し、連続した未使用スペースに対する価格プレミアムを生み出すとともに、複数年にわたるビルド・トゥ・スーツ契約に資金を投じられない小規模オペレーターへの圧力を高めています。プロジェクト・ニンバスはソブリンクラウド需要をさらに支え、ハイパースケーラーが独自の立場で対応できる公共部門のワークロードパイプラインを確保しています。これらの展開は、運営コストを安定させる長期電力購入契約を固定することで、イスラエル データセンター市場を強化しています。その結果、容量発表はロシュ・ハアインやクファル・ヨナの二次プロットに集中しており、ハイパースケーラーはテルアビブの土地プレミアムを負担することなく20~40MWのブロックを確保できます。

電子政府デジタル化がローカルデータホスティングを義務化

国連電子政府調査におけるイスラエルの順位は、省庁がレガシーアプリケーションを認定されたローカル施設に移行することを義務付ける政策転換を示しており、それによってデータ主権要件が強化されています。[1]UNDESA, "UN E-Government Survey 2024," un.orgイスラエル銀行のデジタルシェケルサンドボックスは低遅延処理の必要性を高め、プライバシー保護改正第13条は規制対象機関をISO 27001認定プロバイダーへと誘導しています。これらの指令が散発的な調達を予測可能な複数年契約へと転換し、オペレーターがティア3およびティア4の拡張に資金を投じる動機となっています。多くの公共システムが機密性の高い防衛データを扱うため、既存のセキュリティクリアランスと地下設計を持つベンダーが競争上の優位性を確保しています。持続的な予算配分が、民間部門の景気循環的な変動からイスラエル データセンター市場を守る緩衝材となっています。

5G対応のIoT普及がエッジ構築を推進

5Gアプリケーションパイロット向けのNIS 2,400万(米ドル660万)の政府補助金とCellcomのNIS 5億9,200万の支出は、超低遅延接続への全国的な転換を示しています。自律走行モビリティ、スマートシティのテレメトリー、および産業オートメーションは、エンドユーザーから10~20ミリ秒以内にマイクロデータセンターを必要とし、その結果、数十の1~5MWサイトに分散した需要が生じています。そのため、二次都市はキャリアが暗黒光ファイバーアクセスのあるタワー隣接不動産を求める中、イスラエル データセンター市場の注目を集めています。エッジ展開はモジュール型フォームファクターと液冷を好み、密度の高いGPUクラスターに対応しているため、メガサイトへの資本がなくてもテンプレートを迅速に複製できる新規参入企業にとってニッチな機会を創出しています。光ファイバーカバレッジが全国で92%に近づくにつれ、エッジノードは既存のバックホールにシームレスに統合され、拠点当たりの増分設備投資を削減しています。

テルアビブ中心部以外における防衛グレードのセキュリティニーズ

2024年10月の紛争は、ミサイル警報にもかかわらずオペレーターがゼロダウンタイムを報告したことから、堅牢な地下キャンパスの有効性を実証しました。防衛機関は現在、多層的な物理的障壁、エアギャップゾーン、およびC-BRNフィルタリングを規定しており、これらの機能はテルアビブのような過密地域よりもグリーンフィールドの地方プロットで実施する方が経済的です。MedOneの米ドル2億7,000万クファル・ヨナ投資はこの転換を例示しており、9メートル厚のコンクリート壁と冗長電源アイランドを組み合わせています。セキュリティプレミアムは、強化されたスペースをより高い賃料で貸し出し、より長いリースを確保することで、投資資本利益率を高めています。その結果、イスラエル データセンター市場では、埋設深度とスタンドオフ距離要件を満たす周辺土地の急速な再評価が見られます。このトレンドは資本ニーズを増大させる一方、投機的な新規参入者に対する競争障壁を高めています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ホットスポットにおける土地不足と不動産価格の高騰 | -1.20% | テルアビブ首都圏および主要接続拠点 | 短期(2年以内) |

| 高い電力料金と系統混雑 | -0.80% | エネルギー集約型施設に特に影響を与える全国的な状況 | 中期(2~4年) |

| 液冷導入を制限する水不足 | -0.60% | 全国的な状況、ネゲブおよび南部地域では深刻な制約 | 長期(4年以上) |

| 地政学的安全保障リスクが強化施設の設備投資を増大 | -0.50% | 国境地域近辺で影響が増大する全国的な状況 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ホットスポットにおける土地不足と不動産価格の高騰

テルアビブ内でセットバック、電力、光ファイバーの基準を満たす空き区画は、従来のデータセンターリターンモデルを破綻させる水準で取引されるようになっています。イスラエル土地局によるティムナ銅山の再開発入札(テルアビブの南230km)は、オペレーターが用地確保のためにどれほど遠くまで移動する意志があるかを示しています。建設コストのインフレがプロフォーマ利回りを圧迫し、AWSの2025年凍結のように、複数のハイパースケーラーが土地を早期に確保するか、段階的な建設を一時停止する動きを促しています。この不足は既に複数エーカーのキャンパスを管理する既存事業者に有利に働き、競争の流動性を制限する一方、イスラエル データセンター市場全体の拡張速度を制約しています。

高い電力料金と系統混雑

1kWh当たりユーロ0.28を超える産業用電力価格と2027年以降に迫る発電不足は、より安価なヨーロッパ諸国に対するイスラエルの優位性を侵食するリスクをはらんでいます。新規161kV変電所に対する長期化する許認可サイクルがハイパースケールの稼働開始を遅らせ、オペレーターはディーゼルまたはバッテリーによるピーキング資産への投資を余儀なくされています。再生可能エネルギーによる相殺は有効であり、Enlightはすでに625MWhの蓄電設備を備えた248MWの太陽光発電を運営していますが、間欠性の課題は残っています。運営コストの上昇はラック料金を圧迫し、オフグリッドの太陽光発電プラス蓄電の経済性が急速に改善しない限り、電力消費の大きいAIクラスターの展開を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガ施設が市場統合を牽引

メガサイトは2025年のイスラエル データセンター市場シェアの41.62%を獲得し、クラウドおよび政府の買い手に対してマルチメガワットブロックを確保する卸売契約を反映しています。これらのキャンパスは、冷水ループ、ディーゼル設備、セキュリティバッファーが小規模ホールよりも効率的にスケールするため、MW当たりの建設コストを低減しています。中規模施設は、5Gエッジ展開が二次都市での1~5MWノードを要求することから、2031年にかけて7.62%の年平均成長率で成長すると予測されています。オラクルの9階建てバンカーによって先駆けられた地下建設手法は、前払い設備投資を増加させますが、防衛グレードの耐障害性に対してプレミアム賃料を確保します。

中規模施設は、モジュール型設計が建設サイクルを12ヶ月未満に短縮し、スポンサーが40MWのキャンパスに資金を投じることなく突発的な需要急増を取り込めるため、機敏な参入ポイントとして機能します。2MW未満の小規模ハブは、テルアビブ都市圏から移転できない決済ゲートウェイおよび規制ワークロード向けのニッチな役割を維持しています。

ティアタイプ別:ティア3インフラがコストと耐障害性のバランスを確保

ティア3設計は2025年のイスラエル データセンター市場シェアの68.20%を占め、ティア4のツインコード方式のコストをかけることなく、ほとんどのサービスレベルアグリーメントを満たすN+1冗長性を提供しました。この設計の普及は、ティア4が保証する絶対的な稼働時間よりも迅速な展開と管理可能な運営費を重視するイスラエル企業によるところが大きいです。しかし、セキュリティ環境は継続稼働設計への見方を変えつつあります:防衛、フィンテック、AIラボが99.995%の可用性を求めるため、ティア4は7.18%の年平均成長率が見込まれています。ティア1およびティア2のフットプリントは、パブリッククラウド移行によって基本的な耐障害性がミッションクリティカルな負荷に対して許容されなくなりつつあることから、着実に縮小しています。

ティア4の採用はテルアビブ外で加速しており、地下プロットが経済的に実行可能な深層埋設建設を可能にしています。オペレーターは「電源アイランド」戦略(二重変電所プラス冗長オンサイト発電)を活用してティア4を取得しながら、より低価格の土地にアクセスしています。ティア3は特にSaaSベンダーおよび通信スイッチの間で、コスト規律と耐障害性のバランスを保ちながら、日常的なエンタープライズ移行を引き続き支配しています。長期的には、ソブリンおよびAIワークロードが超高稼働時間を求めるため、イスラエル データセンター市場におけるティア4の貢献は拡大すると予想されますが、一般的なホスティング予算においてはティア3がスイートスポットであり続けます。

データセンタータイプ別:コロケーション優位性が接続プレミアムを反映

コロケーションは2025年のイスラエル データセンター市場規模の80.35%を獲得しました。これはキャリアニュートラルなミートミールームが国内外のトラフィックを集約し、代替不可能なネットワーク効果を生み出しているためです。リテールコロケーションはSMBやマネージドサービスプロバイダーに柔軟なハーフラックを販売し、卸売コロケーションはクラウドおよび通信事業者と5~15MWブロックで契約します。マイクロソフトとグーグルがニンバスワークロードに隣接するソブリンリージョンを構築するため、ハイパースケール自社構築は7.63%の年平均成長率で増加していますが、それでもイスラエルの東西光ファイバーバンドルを活用するために既存のキャリアホテルを通じて相互接続しています。

コロケーションモデルは、海底ケーブルの陸揚げ設備とレイヤー2交換ポイントをホストするMedOneのMedNautilusキャンパスのようなテルアビブのキャリアホテルに恩恵をもたらします。クロスコネクト料金とピアリングサービスが高粗利益率の収益源を追加するため、これらのサイトは二桁のEBITDAマージンを確保しています。エッジおよびエンタープライズプライベートクラウドは、コロケーションのフットプリントを郊外サイトへと拡大し、注目を集めるハイパースケールプロジェクトにもかかわらず、イスラエル データセンター市場全体のシェアにおけるコロケーションの優位性を強化しています。今後を展望すると、特殊な電力密度を必要とするAIクラスターが一部のボリュームを単一テナントホールへとシフトさせる可能性があります。しかし、それらのクラスターでさえ低遅延ピアリングを必要とするため、コロケーションは引き続き基盤的な存在であり続けます。

エンドユーザー別:ITおよび通信セクターが市場需要を支える

ITおよび通信ユーザーは2025年の収益の59.10%を生み出しており、これはイスラエルがスタートアップ国家として重要なコンテンツデリバリーおよびルーティング要件を抱えていることを反映しています。通信事業者は遅延を最小化するためにマルチキャストハブ、音声交換、および5Gコアノードをニュートラル施設内に設置し、SaaS企業はピアリングポイント近くにコロケーションしています。BFSIワークロードはデジタルバンキング規制と国内処理を要求する中央銀行パイロットサンドボックスに牽引されて、7.22%の年平均成長率という最速のペースで拡大すると見込まれています。

Eコマース、メディアストリーミング、およびゲームアプリケーションはGPU容量を継続的に追加していますが、それらの合計シェアは依然として小さいです。プロジェクト・ニンバスに支えられた政府省庁は長期リースを締結し、新規建設の融資に有益な期間的確実性を提供しています。製造業とヘルスケアはインダストリー4.0と遠隔医療のためのコンセプト実証エッジ展開を模索しており、レガシーITを超えてイスラエル データセンター市場の対象規模を拡大しています。通信およびクラウドプレーヤーがマルチメガワット契約に署名するため、その交渉力は実効料金に対する下押し圧力をもたらしますが、安定したトラフィックが稼働率を支え、オペレーターのキャッシュフローを保護しています。

地理分析

テルアビブは2024年のイスラエル データセンター市場シェアの47.45%を維持し、密な光ファイバーリングと海底ケーブルの着陸地点の大部分を活用しています。金融本社とベンチャーキャピタル支援のSaaS企業の集積は、プレミアム価格を維持する粘着性の高い低遅延需要に転換されます。しかし、土地不足とゾーニングの障壁が新規土地の供給を制限し、新規参入者が半径30km以内の周辺地方都市での機会を探索せざるを得ない状況を生んでいます。系統制約が逼迫をさらに悪化させ、オペレーターは10MWの割当確保に最大3年間待機することを余儀なくされており、設備投資を増加させる暫定的なバッテリー設備を展開する事業者もいます。

ロシュ・ハアインはテルアビブへのアクセスの良さと低い不動産価格を組み合わせた次の受け皿として台頭しています。計画中の地域変電所はよりクリーンな電力供給を約束し、自治体のインセンティブが許認可期間を12ヶ月未満に短縮します。MedOneの米ドル2億7,000万クファル・ヨナキャンパスはこのシフトを示しており、地下建設と6時間の自律燃料備蓄を組み合わせています。ロシュ・ハアインの進展は、オペレーターが従来の中心部から外に移動しながらも、地理的多様化がネットワークパフォーマンスを維持できることを示しており、それによって二次圏におけるイスラエル データセンター市場規模を拡大しています。

ネゲブ砂漠の太陽光パークから北部の防衛回廊にまたがるイスラエルその他地域セグメントは、再生可能エネルギーへのアクセス、より安価な土地、および戦略的分散化イニシアチブに牽引されて、2030年にかけて8.10%の年平均成長率を記録しています。政府のティムナ鉱山入札は創造的な土地再利用を象徴しており、年間NIS 8,700万の電力コスト削減が見込まれる高照射量の太陽光発電アレイと組み合わせた、520エーカーの地下空間を提供しています。再生可能エネルギーが豊富なプロットは温暖な気候での冷却ペナルティを相殺し、自然地形がバンカースタイルの建設を支援します。海底ケーブルプロジェクトが新たな地中海着陸地点を追加するにつれ、南部サイトへの遅延ペナルティが減少し、分散型建設プログラムの実行可能性が強化されて、テルアビブの境界を超えたイスラエル データセンター市場全体の成長が促進されています。

競合環境

イスラエル データセンター市場は、少数の既存事業者が地元の知識とグローバルな資金調達上の優位性のバランスを取ることで、中程度の集中度を示しています。MedOneは25,000平方メートルの合計面積を有するキャリアニュートラルな4サイトを運営し、さらに7サイトをパイプラインに持ち、防衛クライアントに共鳴するバンカースタイルの耐障害性を重視しています。Bezeq InternationalはジョナケーブルのオーナーシップとISPのノウハウを活用してトランジットとホスティングをクロスセルし、2025年7月には米ドル1億6,000万でExelera Telecom買収の基本合意書(MoU)を締結し、海底ケーブルのリーチを拡大しました。これらの動きは、物理的なケーブルとコロケーションスペースの両方を所有してユーザーを統合的な接続スタックに囲い込む防御的戦略を明らかにしています。

ハイパースケーラーはさまざまなアプローチを採用しています。マイクロソフトはニンバスワークロードとEU適性データ転送規則を満たすために専用リージョンを推進しています。[3]Microsoft Reporter, "Microsoft to launch new cloud datacenter region in Israel," マイクロソフト、microsoft.comオラクルは高セキュリティテナントを獲得するために深層埋設の9フロア地下空間を選択し、AWSは国内需要が予測を下回った後さらなる建設を一時停止しており、すべてのグローバルクラウドテンプレートがイスラエルの小規模人口に適用できるわけではないことを示しています。しかし、NvidiaやNebiusのようなGPU需要の高い企業が数十億シェケル規模のキャンパスを確約しており、これは同国のAI人材と防衛調達チャネルに引き付けられたものです。この二極化は、グローバル大手が最大容量増加を支配する一方で、ニッチな専門企業にも余地があることを示唆しています。

競争優位性は、生の床面積よりも、電力の出所、革新的な冷却ソリューション、および堅牢なコンプライアンス姿勢にますます依存するようになっています。液冷ラック、オンサイト太陽光蓄電マイクログリッド、およびプライバシー保護局によって認証されたISO 27001準拠のクリアランスを展開するオペレーターが政府入札を獲得しています。資本の深さは重要であり、地下構造は40%高い設備投資を必要とするため、機関投資家の支援を確保しない限り新規参入者を制限しています。Bezeq-Exeleraのような合併は、海底ケーブル管理、再生可能エネルギー電力購入契約、および防衛グレードの設計が、進化するイスラエル データセンター市場で関連性を維持するための前提条件となる、より緊密な市場を予告しています。

イスラエル データセンター産業のリーダー企業

Adgar Investments and Development Ltd

MedOne Digital Ltd

Bynet Data Communications Ltd

Bezeq International Ltd

Digital Realty Trust Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Bezeqグループは、海底ケーブルのリーチとデータセンター事業を強化するために、Exelera Telecom Ltdを米ドル1億6,000万で買収する基本合意書(MoU)に署名しました。

- 2025年7月:Nvidiaはヨクネアム近郊での数十億ドル規模のメガキャンパス計画を発表し、ラモット・メナシェに米ドル5億のサーバーファームを含む構想を明らかにしました。

- 2025年5月:Nebius GroupはイスラエルのAIスーパーコンピューターを構築するためにNIS 5億(米ドル1億3,500万)のパッケージを確保し、2026年初頭の稼働開始を目標としています。

- 2025年4月:Partner Communicationsは国際ローミング、IoT、および暗黒光ファイバー協定を深化させるためにグローバルビジネス部門を立ち上げました。

イスラエル データセンター市場レポートの範囲

テルアビブはホットスポット別セグメントとしてカバーされています。大規模、超大規模、中規模、メガ、小規模はデータセンター規模別セグメントとしてカバーされています。ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。未利用、利用済みは吸収率別セグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| 卸売コロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| テルアビブ |

| ロシュ・ハアイン |

| イスラエルその他地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| 卸売コロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | テルアビブ | ||

| ロシュ・ハアイン | |||

| イスラエルその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量(設置容量とも呼ばれる)は、設置されたラック内のサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンターの容量がリースアウトされた範囲を示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率またはリースアウト済み容量とも呼ばれます。

- 高床式スペース - 床の上に設けられた高床式スペースです。元の床と高床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線と冷却インフラが確保されます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模はデータセンター施設に割り当てられた高床式スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000以上、または高床式スペースが225,001平方フィート以上。超大規模データセンター:ラック数が3,001~9,000、または高床式スペースが75,001~225,000平方フィート。大規模データセンター:ラック数が801~3,000、または高床式スペースが20,001~75,000平方フィート。中規模データセンター:ラック数が201~800、または高床式スペースが5,001~20,000平方フィート。小規模データセンター:ラック数が200以下、または高床式スペースが5,000平方フィート以下。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されています。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されています。

- コロケーションタイプ - このセグメントはリテール、卸売、ハイパースケールコロケーションサービスの3つのカテゴリに区分されています。分類は潜在顧客へのリースアウトITロード量に基づいています。リテールコロケーションサービスのリース容量は250kW未満、卸売コロケーションサービスは251kW~4MW、ハイパースケールコロケーションサービスは4MW超です。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が調査対象市場の主要なエンドコンシューマーです。対象範囲はエンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみを含みます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容される機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(設置容量とも呼ばれる)は、設置されたラックに設置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンターの容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率またはリースアウト済み容量とも呼ばれます。 |

| 高床式スペース | 床の上に設けられた高床式スペースです。元の床と高床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線と冷却インフラが確保されます。平方フィート・メートルで測定されます。 |

| コンピューターフロア空調装置(CRAC) | データセンターのサーバールーム内の温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間の開いたスペースです。この開いたスペースはサーバールーム内の最適温度(20~25℃)を維持するために不可欠です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは、冷却された空気が通路に送られ、ラックの前面から入り込んで温度を維持できるようにします。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運営にとって稼働時間が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。さらに、PUEが1.2~1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | UPS、発電機、CRACなどの追加コンポーネントを追加することで、停電や機器障害が発生した場合にIT機器が影響を受けないようにするシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源に直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給が継続されるデバイスです。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置されて、ダウンタイムを避けながら継続的な電力供給を確保します。データセンター施設にはディーゼル発電機があり、通常48時間分のディーゼルが施設内に保管されて停止を防いでいます。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器設定を示します。4コンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4つのUPSシステムがある場合、N+1を達成するには追加のUPSシステムが必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、1つの配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| 列内冷却 | 列内のラック間に設置された冷却設計システムで、ホット通路から暖気を引き込みコールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持する準備状態を決定します。データセンターは、非冗長(N)の電源コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力系統から)を持つ場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長な電源および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電源および冷却コンポーネントと複数の電力配電システムを持つデータセンターをティア3データセンターと呼びます。この施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の混乱に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いデータセンタータイプです。ティア4データセンターは、複数の独立した冗長電源および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源を備えており、あらゆる混乱に対して耐障害性を持ち、継続的な運営を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターを小規模データセンターに分類します。 |

| 中規模データセンター | 床面積が5,001~20,000平方フィート、または設置可能なラック数が201~800のデータセンターを中規模データセンターに分類します。 |

| 大規模データセンター | 床面積が20,001~75,000平方フィート、または設置可能なラック数が801~3,000のデータセンターを大規模データセンターに分類します。 |

| 超大規模データセンター | 床面積が75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000のデータセンターを超大規模データセンターに分類します。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターをメガデータセンターに分類します。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)が利用します。 |

| 卸売コロケーション | 容量要件が250kWから4MWの顧客を指します。これらのサービスは主に中規模から大規模企業が利用します。 |

| ハイパースケールコロケーション | 容量要件が4MWを超える顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、BFSI、およびOTTプレーヤー(NetflixやHuluやHBO+など)から発生します。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く5Gが最速です。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続で結び、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台当たりのデータトラフィック | スマートフォンユーザーが月間に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方に使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルは、2か所以上の着陸点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100~200テラビット(Tbps)を送信することができます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の量の指標です。石炭、石油・ガスが発電の主要なエネルギー源であるため、この電力の消費が炭素排出に寄与します。データセンターオペレーターは施設で発生するカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目ベースです。インフレは価格設定に含まれず、各国の予測期間全体を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために各レベルおよび機能にわたって選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム