分娩監視装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.61 十億米ドル |

| 市場規模 (2031) | 3.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分娩監視装置市場分析

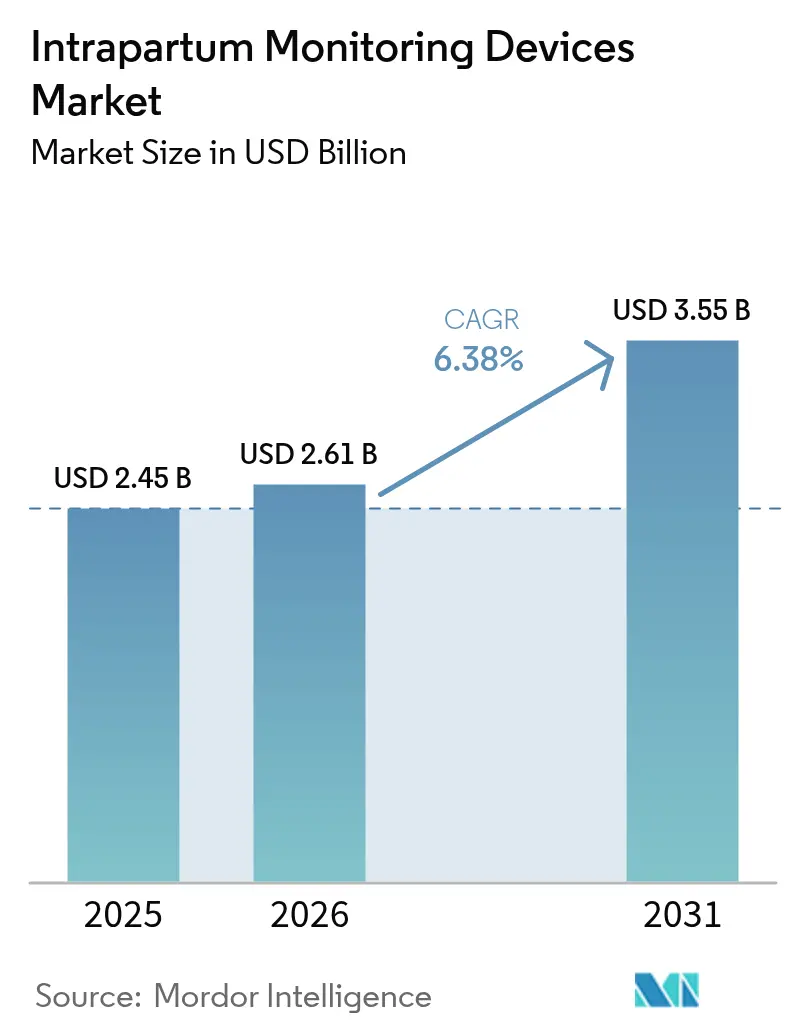

分娩監視装置市場規模は2025年に24億5,000万米ドルと評価され、2026年の26億1,000万米ドルから2031年には35億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.38%です。成長の勢いは、人工知能と従来の心拍陣痛図(CTG)の急速な融合を反映しており、ディープラーニングモデルは胎児と母体の心臓信号を分離する精度97.9%を達成しています。米国では2014年から2022年の間に早産率が12%上昇し、それに伴うNICU入院件数の増加が、分娩中のよりスマートな監視に対する需要を高めています。医療提供者はまた、母体の移動性を向上させる非侵襲的技術を好んでおり、これらの外部システムは2024年の収益の約70%を占め、診療報酬制度が患者快適性指標を評価するにつれて拡大を続けています。一方、メーカーは農村部の施設や緊急チームに対応する携帯式でAI対応のデバイスによって差別化を図っており、この位置付けは2026年1月からすべての分娩室に胎児監視ハードウェアを義務付ける政策指令によって強化されています。

主要レポートのポイント

- 製品タイプ別では、電極が2025年の分娩監視装置市場シェアの64.88%を占め、モニターは2031年にかけてCAGR 6.89%で成長すると予測されています。

- 監視方法別では、非侵襲的システムが2025年の分娩監視装置市場規模の69.22%を占め、2031年にかけてCAGR 6.96%で成長しています。

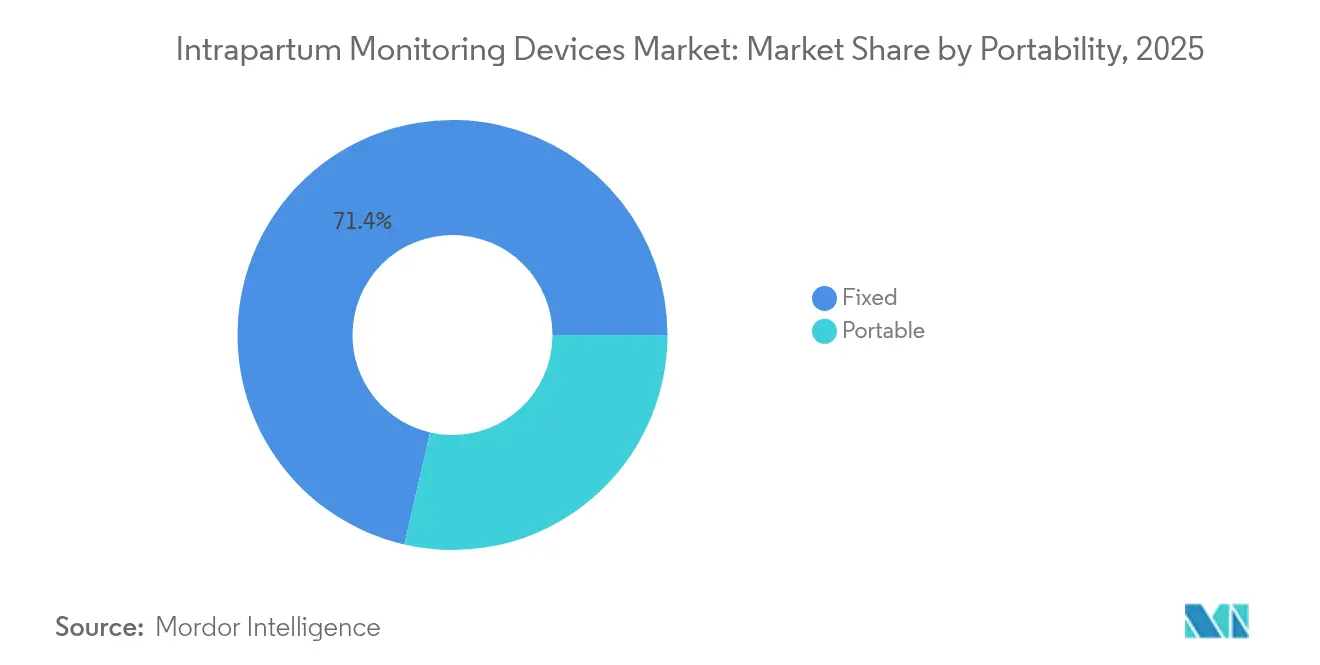

- 携帯性別では、固定式ユニットが2025年の収益の71.40%を占め、携帯式ソリューションはCAGR 7.05%で最も急速な拡大が見込まれています。

- エンドユーザー別では、病院が2025年に64.95%のシェアを占め、専門クリニックは2031年に向けてCAGR 6.74%という最も高い成長率を示しています。

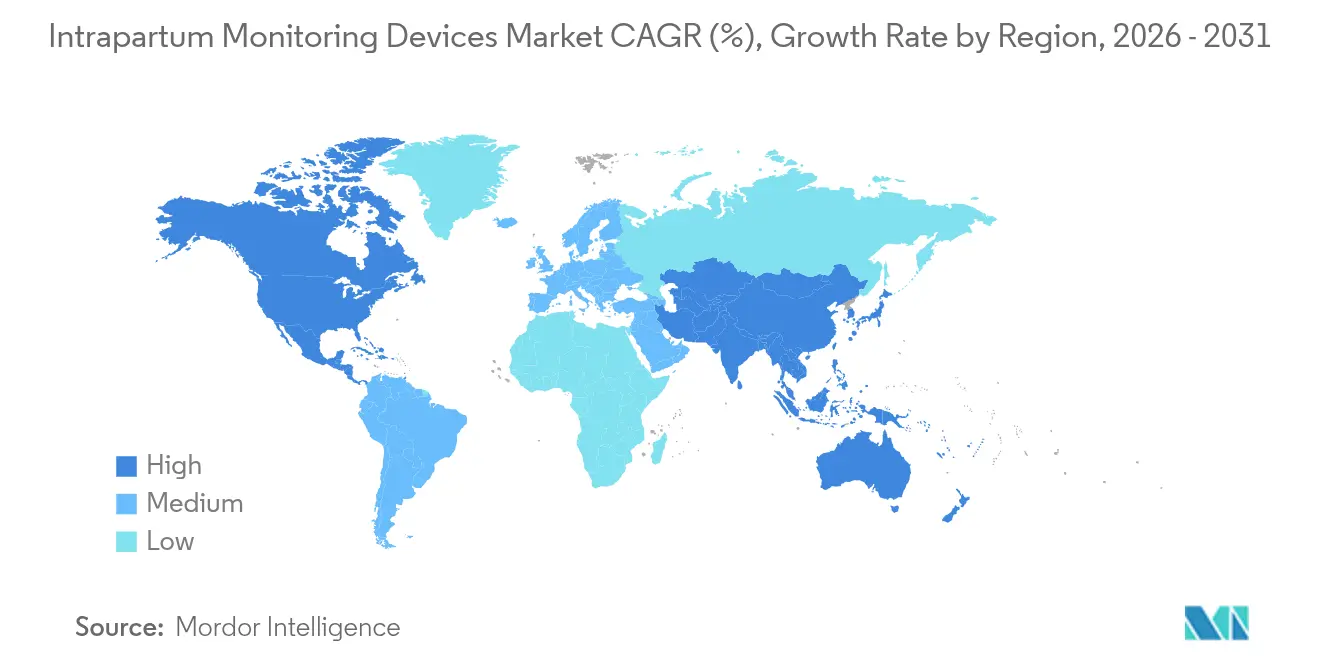

- 地域別では、北米が2025年シェアの41.85%でトップであり、アジア太平洋は2031年にかけてCAGR 7.18%という最も急峻な成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の分娩監視装置市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非侵襲的胎児心電図技術の急速な普及 | +1.2% | 北米・欧州での早期普及を伴うグローバル | 中期(2〜4年) |

| 早産およびNICU入院件数の増加 | +1.8% | 北米・アジア太平洋で特に深刻なグローバル | 短期(2年以内) |

| 分娩監視基準に関する政府の義務付け | +0.9% | 北米・欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 35歳以上の女性におけるハイリスク妊娠の増加 | +1.1% | 先進国経済に集中したグローバル | 中期(2〜4年) |

| CTGシステムに組み込まれたAI搭載リアルタイム分娩分析 | +1.3% | 北米・欧州、アジア太平洋での急速な普及 | 短期(2年以内) |

| サハラ以南アフリカの遠隔分娩病棟に対する診療報酬の引き上げ | +0.4% | サハラ以南アフリカ、他の低・中所得国への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非侵襲的胎児心電図技術の急速な普及

非侵襲的胎児心電図は、ベルトや頭皮電極を使用せずに拍動ごとの心拍数分析を提供し、特に高BMI患者においてドップラー精度に匹敵するか、それを上回ります。移動の自由度が高まることで母体満足度スコアが向上し、この指標は現在、病院の診療報酬と連動しています。パンデミック期のリモート監視パイロットプログラムにより、臨床医に継続的なデータを送信する在宅ECGパッチの有効性が実証され、監視を維持しながら感染リスクを低減しました。医療システムの購買委員会は、移動性、快適性、信号の堅牢性を中核基準として位置付け、サプライヤーにワイヤレスパッチプラットフォームへのECGチャンネルの組み込みを促しています。AI解釈に特化したスタートアップ企業は、継続的な波形を数秒以内に実用的なアラートに変換することで、さらなる付加価値を提供しています。

早産およびNICU入院件数の増加

世界全体で、2020年には1,340万人の赤ちゃんが早産で生まれており、これは生産数の9.9%に相当します [1]Ellen Bradley、"早産:早産の世界的疫学と変化の推進要因、" リプロダクティブ・ヘルス、" reproductive-health-journal.biomedcentral.com。米国では、NICU入院件数は2016年の8.7%から2023年には9.8%に増加しました。NICU入院1日あたりのコストは3,000〜5,000米ドルであり、早期の分娩中検出は支払者にとって財務的に魅力的です [2]CDC、"国立保健統計センター出生ファイル、" cdc.gov。数分早く心拍数の減速や子宮頻収縮を検知できる高度な監視は、緊急帝王切開や神経発達障害を減少させることができます。このトレンドは、出産を遅らせる女性によってさらに増幅されており、35歳以上の母親の妊娠はリスクが高く、間欠的聴診ではなく継続的電子監視を引き起こすことが多くなっています。

分娩監視基準に関する政府の義務付け

CMS参加条件により、米国の病院は2026年1月までにすべての分娩室の手の届く範囲に胎児ドップラーおよび心臓モニターを配備することが義務付けられます [3]米国連邦規則集、"病院に対するメディケア・メディケイド参加条件、" cfr.gov。欧州でも、EU医療機器規則(EU-MDR)が安全性・性能基準を成文化するにつれて、同様の要件が浮上しています。コンプライアンスはハードウェアを超えてトレーニングとトレーサビリティにまで及び、スタッフの習熟度を記録し監査証跡を生成するソフトウェアアップデートへの需要を高めています。2026年2月に発効する米国食品医薬品局(FDA)のISO 13485との品質システム規制の整合化は、文書化の深度とライフサイクル管理の強化を求めています。これらの動きは総じて、基本的な技術導入を標準化し、予防的介入を記録するプレミアム分析を奨励しています。

35歳以上の女性におけるハイリスク妊娠の増加

母体年齢、BMI、産科歴を使用した機械学習分類器は、ハイリスク妊娠の予測において91%の精度に達しています。OECD経済圏で出産の遅延が拡大するにつれ、35歳以上の初産婦は最も急速に成長するコホートとなっています。臨床ガイドラインはこの人口統計に対して継続的CTGを規定しており、分娩ケースごとのモニター使用時間を増加させています。スタッフ配置基準では、ハイリスク病室での看護師対患者比率を1:1とすることが求められており、医療システムは複数ベッドのデータを集約して早期に悪化を検知するスマート中央ステーションに依存するようになっています。カラードップラー超音波検査では、このような妊娠における異常血流指標が胎児ジストレスと相関することが確認されており、継続的監視の普及を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な中央監視ステーションに対する高い初期投資 | -0.8% | 新興市場で特に深刻なグローバル | 中期(2〜4年) |

| 厳格なFDAおよびEU-MDRの臨床エビデンス要件 | -0.6% | 北米・欧州、グローバルへの波及効果 | 長期(4年以上) |

| Wi-Fi対応CTGモニターのサイバーセキュリティリスク | -0.4% | 先進国市場で懸念が高まるグローバル | 短期(2年以内) |

| 訓練を受けた産科看護師の不足 | -0.7% | 農村部および医療過疎地域で最も深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な中央監視ステーションに対する高い初期投資

複数ベッドの胎児テレメトリープラットフォームに投資する病院は、電子健康記録(EHR)との統合、サイバーセキュリティ強化、スタッフの再トレーニングを含めると、しばしば7桁の予算に直面します。Prisma Healthの1,500ユニットにわたる4,100万米ドルのスマートベッド導入は、資本コミットメントの規模を示しています。BARTS Health NHSトラストのサイト全体のバイタルサイン監視に関する調達入札では、オープンAPIとISO 27001準拠が求められており、ITオーバーヘッドが増加しています。資金不足のコミュニティ病院はアップグレードを先送りし、農村部の母親が継続的CTGの代わりに触診や間欠的ドップラー検査を受けるという、技術格差のある状況を生み出しています。

厳格なFDAおよびEU-MDRの臨床エビデンス要件

LucidAIの胎児監視アプリケーションは、承認前に2,985体の胎児から得た65,324枚の超音波画像で検証が行われており、アルゴリズムデバイスに対するエビデンスの基準を反映しています。市販後サーベイランスは現在、実世界のパフォーマンスログを要求しており、年次ソフトウェアアップデートは新たな規制申請を引き起こします。中小メーカーはユニットあたりのコストが高くなり、OEMライセンスやパートナーシップによる事業売却に向かう傾向があります。同時に、FDAのサイバーセキュリティガイダンスはパッチサイクルと脆弱性の開示を義務付け、既存企業と新規参入者の間のリソースギャップを拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合モニターが電極の主力を上回る成長

電極は2025年の収益の64.88%を維持しており、すべてのモダリティにわたる信号取得における不可欠な役割を強調しています。しかし、モニターはCAGR 6.89%というより速い成長を示しており、胎児、母体、子宮チャンネルを1つのシャーシに収めたマルチパラメーター・AI対応プラットフォームへの需要を反映しています。GEのNoviiワイヤレスパッチは、ベルト不要のシェル内にECGとEMGを組み込み、患者の快適性を高めながら文書化の義務を満たしています。Samsungの9,240万米ドルのSonio買収は、CTGワークフローを強化する超音波連携分析へのプレミアムを浮き彫りにしています。このような統合は、ハードウェアの交換サイクルを超えた総合的な分娩監視装置市場の価値提案を提供します。電極のユニット販売は、各モニターが依然として使い捨てまたは再使用可能なトランスデューサーを必要とするため、着実に増加しており、大きな消耗品収益ストリームを維持しています。

第2世代モニターはクラウド接続と意思決定支援を組み合わせ、購買基準をハードウェア仕様からソフトウェアロードマップへとシフトさせています。EDANのF3胎児モニターはオンボードCTG分析を提供し、若手スタッフの解釈負荷を軽減しています。サブスクリプションベースのアルゴリズムアップデートを検討するベンダーは、病院が資本更新なしに継続的に改善された分類にアクセスしながら収益を平準化できます。その結果生じる収束は、モニターを消耗品電極に支えられたソフトウェアプラットフォームとして再位置付けし、分娩監視装置市場内での持続的な牽引力を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

監視方法別:外部プラットフォームが二重のリーダーシップを維持

非侵襲的システムは2025年の収益の69.22%を占め、CAGR 6.96%が予測されており、規模と成長の両面でのリーダーシップを維持しています。外部ドップラー超音波と子宮収縮計は、子宮頸管拡張や感染リスクを回避するため、日常的な産科ケアで主流となっています。新しいパッチがBluetooth経由で信号を中継することで、母親はストラップを調整することなく歩行や分娩ボールの使用が可能となり、分娩監視装置市場規模はさらに拡大しています。内部頭皮電極と子宮内圧カテーテルは、肥満、胎位異常、または信号ノイズが外部測定を妨げる場合の精度の金標準として残っています。最近の試験では、内部CTGが外部監視と比較して帝王切開率を上昇させず、新生児転帰を悪化させないことが示されており、臨床適応が拡大する可能性があります。ただし、破水が必要という制限があります。

ハイブリッドテレメトリーは高忠実度信号と移動性という二重の利点を提供します。ヘルシンキ大学の同時母体脈拍記録に関する研究では、アーティファクトフィルタリングが新生児脳症を防ぐことが確認されており、マルチパラメーターソリューションの普及を加速させています。外部プラットフォームは、クロストークを自動除去する母体ECGチャンネルを含むように進化しており、分娩監視装置市場内での非侵襲的優位性を強化しています。

携帯性別:ワイヤレスユニットが展開経済を再形成

固定式コンソールは2025年の収益の71.40%を供給していますが、携帯式デバイスがCAGR 7.05%で成長するにつれてシェアは減速しています。病院の指令センターは、中央ビューアーとEHRリンクに接続する固定ラックを好みます。しかし、農村部への普及、救急車による搬送、および病棟閉鎖後のサージキャパシティが移動式購入を促進しています。内部バッテリーとモバイルネットワークで動作するMelody InternationalのiCTGは、安定した電力を欠く施設に携帯性がどのように役立つかを示しています。

感染者と非感染者のコホートを分離したパンデミックプロトコルは、患者を移動させるのではなくモニターを移動させることの利点を強調しました。Noviiのようなワイヤレスパッチはカテゴリーの境界を曖昧にし、女性をベッドサイドから解放しながら固定式と同等の測定値を提供します。調達チームは現在、携帯式の提案を評価する際にネットワークの信頼性、バッテリー持続時間、サイバーセキュリティを考慮しており、その決定が分娩監視装置市場における新たな競争ペースを設定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックが機動性の恩恵を獲得

病院はハイリスク分娩を管理し、麻酔・外科的バックアップを保有しているため、2025年の支出の64.95%を依然として占めています。しかし、専門クリニックは分散化と価値ベースの診療報酬がブティック型出産体験を評価するにつれて、2031年にかけてCAGR 6.74%を記録しています。クリニックは、低い看護師対患者比率、水治療設備、および水中出産との互換性を可能にするワイヤレスCTGによって差別化を図っています。オーストラリアの満足度調査では、ワイヤレス監視が患者の好みリストのトップに位置し、エンパワーメントの感覚と不安の低減が指摘されています。

在宅出産セグメントとテレコンサルトプラットフォームは、退院後の監視にMasimo StorkなどのFDA認可消費者向けデバイスを活用することで「その他」のバケツを拡大しています。これらのチャンネルが成熟するにつれて、分娩監視装置市場内での病院の優位性を徐々に侵食し、調達パターンを多様化しています。

地域分析

北米の41.85%のシェアは、厳格な基準と高い一人当たり医療費から生まれています。今後のCMS規則は普遍的な胎児モニターアクセスを義務付け、出生数の10%に近づくNICU入院件数が監視の高度化を促進しています。しかし、2024年には複数の農村部産科ユニットの閉鎖と医療過誤保険料の上昇が見られ、医療システムは現地の専門家なしに監視を拡大するテレCTGハブのパイロットを推進しています。遠隔母体プログラムのためのPhilipsとジョージア州医療保険会社との協力などのベンダーパートナーシップは、分娩監視装置市場が労働力不足にどのように適応しているかを示しています。

アジア太平洋は、母体死亡率削減の取り組みと都市部の病院建設ブームに支えられ、CAGR 7.18%でスピードの王座を占めています。政府は、三次医療センターのクラウドダッシュボードに接続されたBluetooth CTGを地区の産科病棟に配備するデジタルヘルスパイロットに補助金を提供しています。日本と韓国では、AI解釈パイロットが意思決定を迅速化し、新興国経済では助産師トレーニングと並行して基本的なデバイス展開が優先されています。アジア開発銀行の統合ケア助成金は、母体・非感染性疾患(NCD)ハイブリッドテレメトリーネットワークに資金を提供し、需要をさらに拡大しています。

欧州は規制上の好位置にあります。EU-MDR調和が国境を越えた認証を簡素化し、確立された診療報酬構造が高度なCTG使用をカバーしています。Masimo SafetyNetを使用して早産新生児の早期退院を実施しているフランスの病院は、費用対効果が合致する場合にテレモニタリングへの投資意欲を示しています。中東、アフリカ、南米は依然として初期段階にありますが、有望です。サハラ以南アフリカのデジタルヘルスの視点は、固定インフラを欠く地域においてモバイルCTGをリープフロッグ技術として位置付けています。

規制環境

分娩監視装置は主要市場においてクラスIIシステムとして規制されており、米国製品は一般的に21 CFR 884.2740(製品コードHGM)に基づくFDAの510(k)経路を通じて認可されている。最近の認可は、ソフトウェア対応かつワイヤレスのプラットフォームが標準的な産科ワークフローに組み込まれる勢いを裏付けており、Sibel HealthのANNE Maternalモニターに対するFDA 510(k)認可(2026年2月)、Edanの胎児・母体モニターモデルに対する510(k)認可(2025年8月)、PhilipsのAvalon CL胎児・母体ポッド及びパッチに対する510(k)認可(2024年7月)が含まれる。

欧州では、EU MDR要件が引き続き技術文書、ラベリング、市販後義務の在り方を形作っており、2026年の動きはより具体的な運用面の要件を追加している。EUは実施規則(EU)2026/977(2026年5月)を採択し、これは公認機関適合性評価プロセスの要素を対象としている。また、欧州委員会のMDCGは更新されたEMDN命名法及び境界事例ガイダンス(バージョン5、2026年4月)を発行した。EU MDRインフラも強化され、EUDAMEDモジュールが事業者及び機器・UDI登録並びに市販後監視のために義務化された(2026年5月)。2026年6月に官報で公表された整合規格の更新には、記号及びラベリングに関するEN ISO 15223-1:2021/A1:2025が含まれ、モニター及び付属品双方における適合パッケージング及びトレーサビリティへの注目をさらに高めている。

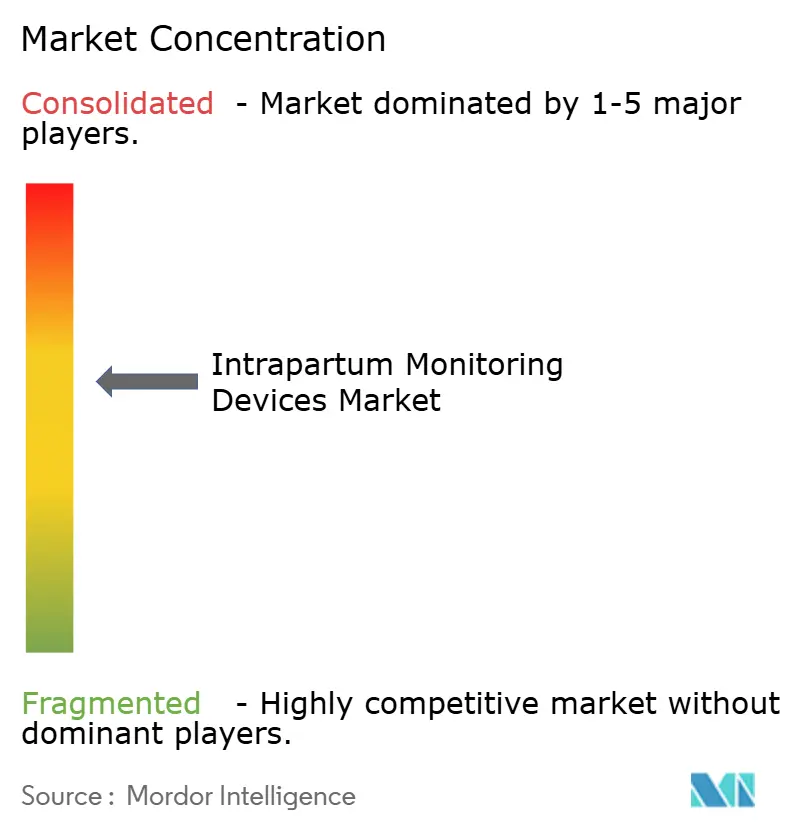

競合状況

分娩監視装置市場は中程度の断片化を示しています。GE Healthcare、Philips、Medtronicは、多様なポートフォリオと大規模なインストールベースでこの分野を牽引しています。彼らの戦略は、継続的なトレースをリスクカテゴリーに変換するAIモジュールの組み込みに軸足を置いており、GEのAIイノベーションラボが自動的に心拍数の減速を検知する事例がその典型です。SamsungによるSonioの9,240万米ドルの買収は、ハードウェアエコシステムを豊かにするソフトウェアへの垂直統合を例示しています。EDANなどの中堅企業は、価値志向の購買者向けに分析ファームウェアをバンドルしたコスト競争力のあるモニターを活用しています。

ホワイトスペース競合他社はサイバーセキュリティアーキテクチャを追求しています。患者モニターの脆弱性に関するFDAの安全性通知が複数発出されたことで、セキュアブート、暗号化ファームウェア、認証済みWi-Fiスタックを備えたデバイスへの需要が高まりました。IEC 81001-5-1認定ソフトウェアを誇るベンダーは信頼性で差別化しています。Melody Internationalを含む携帯式専門企業は、中央ステーションをはるかに下回る価格の電池駆動キットでNGOや農村部の保健省をターゲットにしています。一方、AI専業スタートアップは既存のCTGファイルに後付けできる分類エンジンをライセンス提供し、継続的な収益パターンを生み出しています。

パートナーシップが2025年の活動を定義しています。MedtronicはPhilipsと提携してNellcorパルスオキシメトリーをPhilipsモニターに統合し、統合された胎児・母体ダッシュボードの実現を加速しました。GEはRaydiant Oximetryと提携して光学的胎児酸素測定センサーを共同開発し、マルチパラメーター分娩指標の規制承認を見越しています。これらのコラボレーションは収束を示しており、データリッチなマルチモーダルデバイスが分娩監視装置市場における長期的なプラットフォーム支配を確立しています。

分娩監視装置業界リーダー

Cardinal Health

GE Healthcare

Koninklijke Philips N.V.

MindChild Medical

The Cooper Companies, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ワイヤレス・ウェアラブル分娩監視は、製品差別化からより明確な事業化経路へと移行しつつあり、ベルトレス監視、遠隔管理、ソフトウェア定義型アップグレードにおいて空白領域を生み出している。Sibel Healthの完全ワイヤレスANNE Maternalプラットフォームに対するFDA 510(k)認可(2026年)は、可動性を支援し回転率の高い分娩病棟における設置負担を軽減するケーブルフリーの母体・胎児監視設計に対する新たな先行事例及び調達シグナルを提供する。この方向性は、既に大半の収益を占める非侵襲型監視への構造的傾斜、及び解釈と文書化を標準化できるAI対応プラットフォームへの病院需要と整合している。

ベンダーはまた、この勢いを活用して、胎児心拍数及び子宮活動を超えた追加の生理学的センシングへと拡張し、侵襲的な工程を追加することなく意思決定の確度を高めることができる。2026年には、胎児パルスオキシメトリー(OxiReed/First Touch)に関する分娩期実現可能性研究、及び柔軟な胎児・母体ウェアラブルモニターの信頼性試験が発表され、さらにStanford Medicineによる継続的な胎児血流監視のための初期検証済みウェアラブル超音波パッチに関する2026年の発表と併せて、より豊富で連続的な分娩期データストリームに向けた臨床開発を示している。これらの信号をクラウドベースのダッシュボード及びサイバーセキュリティ強化型接続と組み合わせるプラットフォームは、臨床医の業務負荷とデバイス・ネットワークリスクという2つの購買制約に同時に対処すると同時に、産科スタッフ不足に制約されるヘルスケアシステムにおけるハブアンドスポーク型の分娩監視モデルを支援する。

最近の業界動向

- 2026年6月:GE HealthCareは、胎児心拍数、子宮活動、母体SpO2などの母体及び胎児データストリームを単一のインターフェースに統合するクラウドベースのSaaSアプリケーション「CareIntellect for Perinatal」を発表した。この発売は、スタンドアロンCTG装置から、分娩病棟及び複数拠点のヘルスケアシステム全体でレビューとエスカレーションを標準化する接続型ソフトウェア層への移行を裏付けるものである。

- 2025年7月:MedtronicとPhilipsは、Nellcorパルスオキシメトリー及びMicrostreamカプノグラフィーをPhilipsのベッドサイドモニターに統合することで合意し、産科監視ワークフローと併せて利用可能な統合母体パラメータセットを拡大した。この統合は統合ダッシュボードを支援し、高急性度の分娩・出産室において別個の監視ハードウェアの必要性を減らすことができる。

- 2024年7月:PhilipsはAvalon CL胎児・母体ポッド及びパッチについてFDA 510(k)認可を取得し、ケーブルレスかつパッチベースの監視構成に対する規制上の裏付けを追加した。この認可は、継続的な監視と文書化を維持しつつ母体の可動性を向上させるベルトレス監視アプローチの病院での普及拡大を支援する。

研究方法のフレームワークとレポートの範囲

市場定義及び対象範囲

本調査において、分娩監視装置市場は、胎児心拍数及び主要な母体・胎児信号を追跡するために分娩中に使用される装置及び付属品を対象としており、臨床現場で使用されるモニター及び分娩用電極を含む。

対象範囲の除外事項:本市場規模算定は、分娩前のみの監視、出生後の新生児監視、及び分娩期監視に使用されないより広範な産科消耗品を除外している。

セグメンテーション概要

- 製品タイプ別

- 電極

- 子宮内圧カテーテル(IUPC)

- 胎児頭皮電極

- 子宮収縮トランスデューサー

- 胎児心拍数トランスデューサー

- モニター

- 電極

- 監視方法別

- 侵襲的

- 非侵襲的

- 携帯性別

- 固定式

- 携帯式

- エンドユーザー別

- 病院

- 専門クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、及び検証

デスクリサーチ

デスクリサーチは、出生数、分娩監視プロトコル、及び病院における導入済みワークフローに関する事実基盤を構築し、その後地域別シェアの妥当性を確認するために使用された。世界保健機関の母体健康関連刊行物、世界銀行の保健指標、国連の人口及び出生統計、並びに出生及び母体転帰データを公表する各国公衆衛生機関などの公開情報源を参照した。

臨床活動を市場モデルに変換するため、米国FDAの機器データベースや欧州委員会の機器枠組み更新などの規制及び製品情報、並びに心拍陣痛図(CTG)使用及び侵襲的対非侵襲的監視慣行に関する査読済み臨床文献も確認した。企業年次報告書、投資家向け資料、及び信頼性の高い報道は、携帯型監視の普及など製品構成の変化を検証するのに役立ち、企業財務及び特許データベースへの選択的な有料購読は、イノベーション強度及び事業展開を相互確認するために使用された。このデスクリサーチのソースリストは例示的なものであり、作業中にデータポイントを収集、検証、明確化するために追加の参照資料が使用された。

一次インタビュー及び調査

一次調査は、分娩中に実際にどの監視アプローチが現場ごとに使用されているか、及び成熟した及び発展途上のヘルスケアシステム全体でモニター及び電極の購買がどのように行われているかを検証するために使用された。病院、専門クリニック、及び流通チャネルにわたる臨床関係者及び商業的役割の混合と意見交換を行い、主要地域全体でバランスの取れた対象範囲を確保することで、分娩室のプロトコル及び償還の違いを前提条件に反映できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):16% | アジア太平洋(APAC):49% |

| 中堅層:53% | 機能・部門責任者:30% | 欧州・中東・アフリカ(EMEA):33% |

| 小規模事業者:16% | マネージャー:54% | 南北アメリカ:18% |

市場規模算定及び予測

市場規模算定は、出生数及び施設分娩率を対象となる分娩プールに変換するトップダウン方式から始まる。そのプールは、連続的な電子監視を使用する分娩の割合と間欠的なチェックを使用する分娩の割合に応じて調整される。需要プールが設定された後、監視方法(侵襲的対非侵襲的)による導入率を適用し、それを分娩室で使用される装置カテゴリーにマッピングし、その後地域別の典型的な更新サイクル及び平均販売価格帯を反映する。

合計値を現実的なものに保つため、サンプル抽出した病院の調達パターン、流通業者チャネルの確認、及び分娩・出産ユニットあたりの典型的なモニター設置台数に基づく数量と実行可能な価格帯を掛け合わせた値を含む、選択的なボトムアップ推計を用いて算出結果を相互確認する。この市場において重要であった入力要素には、年間出生数、監視強度の高さの代理指標としての帝王切開及びハイリスク妊娠発生率、携帯型システム対据置型ユニットの普及率、監視対象分娩あたりの電極利用率、及び機能アップグレード並びにサービスバンドルに関連する価格変動が含まれる。

予測にあたっては、ガイドライン、人員配置水準、及び購買サイクルの変化により導入率及び価格設定が地域によって異なる動きを見せる可能性があるため、中心シナリオを軸としたシナリオ分析を実施する。前提条件は、携帯型及びAI支援型解釈機能に対する導入速度に関する専門家の見解を調整した後に確定され、ボトムアップ確認における不足部分は、フォローアップの対話を通じて検証されるまで、保守的な設置率及びより幅広い平均販売価格(ASP)の範囲を用いて対応される。

データ検証及び更新サイクル

結果は複数の確認手順を通じて検証され、最終的な数値系列が実際のヘルスケア活動と整合するようにしている。地域の出生動向、病院インフラの追加、及び監視方法構成の変化といった独立した指標とモデル出力を比較し、外れ値が真の需要変化を反映しているのか、それとも修正が必要なモデル入力を反映しているのかを確認するために見直しを行う。

最終承認の前に、前提条件及び計算はアナリストによって段階的にレビューされる。前年パターンと比較して大きな差異がある場合は、ドライバーツリーを再確認し、必要に応じてインタビュー対象者に再度連絡を取る。レポートは毎年更新され、規制変更、大規模な製品発売、または急激な通貨変動など重大な事象が発生した場合には中間更新が行われる。納品直前には最終確認を行い、クライアントが入手可能な最新の公開データ及び現場からのフィードバックに裏付けられた最も最新の見解を受け取れるようにしている。

Mordor Intelligenceの分娩監視装置市場規模と他の公表推計値との比較

分娩監視装置に関する公表数値は、対象とする機器範囲及び基準年が発行元によって異なるため、しばしば一致しない。差異はまた、分娩監視需要プールの構築方法、及び価格・更新サイクルの前提条件が最近の現場フィードバックを用いて更新されているかどうかによっても生じる。

ベンチマーク表は、主に年次の整合性及びカテゴリー境界によって説明されるばらつきを示している。Mordor Intelligenceの対象範囲では、値は2026年推計を基準としており、隣接する母体または新生児監視カテゴリーを合算して合計値を膨らませることなく、分娩監視モニター及び電極に焦点を当てている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.61 B (2026) | |

| グローバルリサーチハウスA | USD 2.45 B (2025) | 異なる基準年を使用し、一部のセクションでは分娩監視をより広範な胎児監視の視点と混合しており、これが基準値と暗示される成長パターンの両方を変化させる可能性がある。 |

| 業界パブリッシャーB | USD 2.13 B (2024) | 基準年がより早く、報告された購買現場に紐づいたより狭い集計対象需要プールを使用しており、専門クリニックの対象範囲及び更新サイクルが保守的に扱われる場合、開始値が低くなる可能性がある。 |

これらを総合すると、最大の差異は、何を分娩期専用機器として計上するか、及び予測適用前に基準年をどのように選択するかによって生じていることが示唆される。ドライバーツリーを出生数、監視強度、方法構成、及び実務的な価格帯に紐づけ続けることで、最終推計は透明性を保ち、同一の観測可能な入力セットを用いて再現可能である。

レポートで回答される主要な質問

2026年の分娩監視装置市場の規模はどのくらいですか?

分娩監視装置市場規模は2026年に26億1,000万米ドルです。

2031年までの分娩監視装置のCAGR予測はどのくらいですか?

収益は2031年にかけてCAGR 6.38%で増加する見込みです。

最も急速に拡大している製品カテゴリーはどれですか?

モニターは統合AIアナリティクスにより、CAGR 6.89%で成長をリードしています。

非侵襲的監視方法が好まれる理由は何ですか?

臨床精度基準を満たしながら母体の移動性と快適性を最大化するため、2025年の収益の69.22%を占めています。

最も高い成長率を示す地域はどこですか?

アジア太平洋は、政府がデジタル母体保健インフラを拡大するにつれてCAGR 7.18%が予測されています。

AIツールは胎児監視をどのように変えていますか?

ディープラーニングエンジンは現在、最大97.9%の精度でCTGトレースを自動解釈し、臨床医の作業負荷を軽減し、早期警告能力を強化しています。

最終更新日: