トラウマケアセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.76 十億米ドル |

| 市場規模 (2031) | 29.88 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

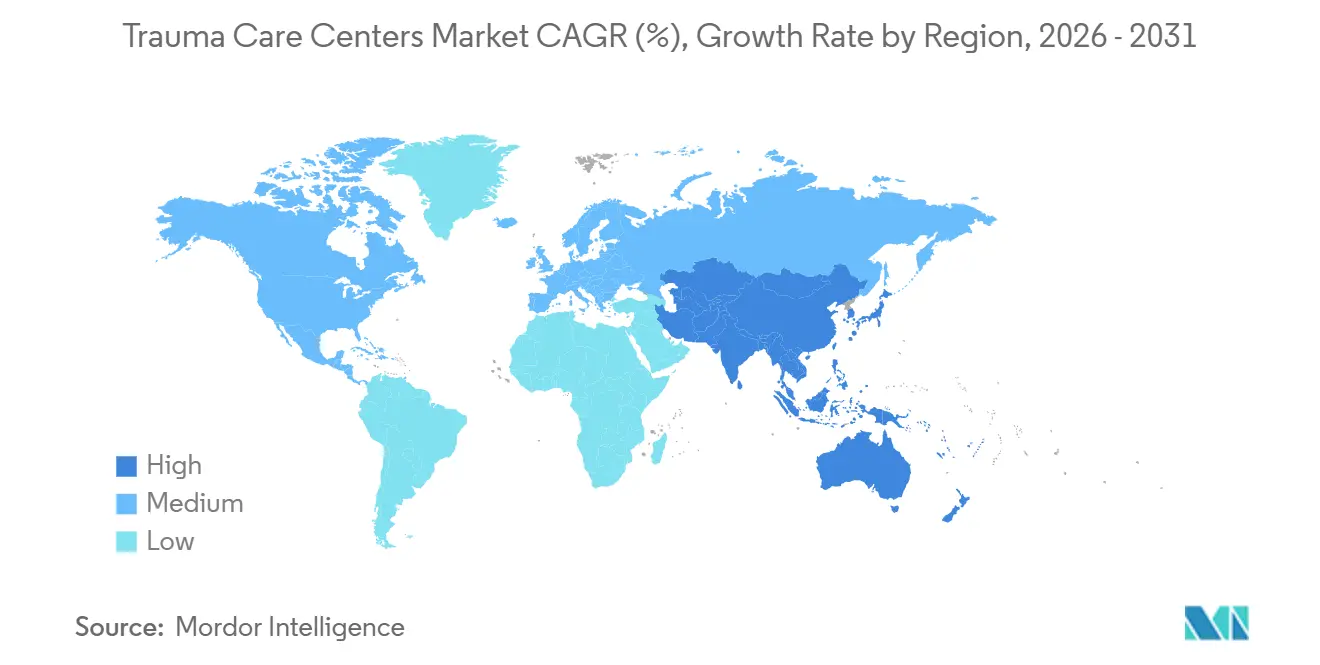

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトラウマケアセンター市場分析

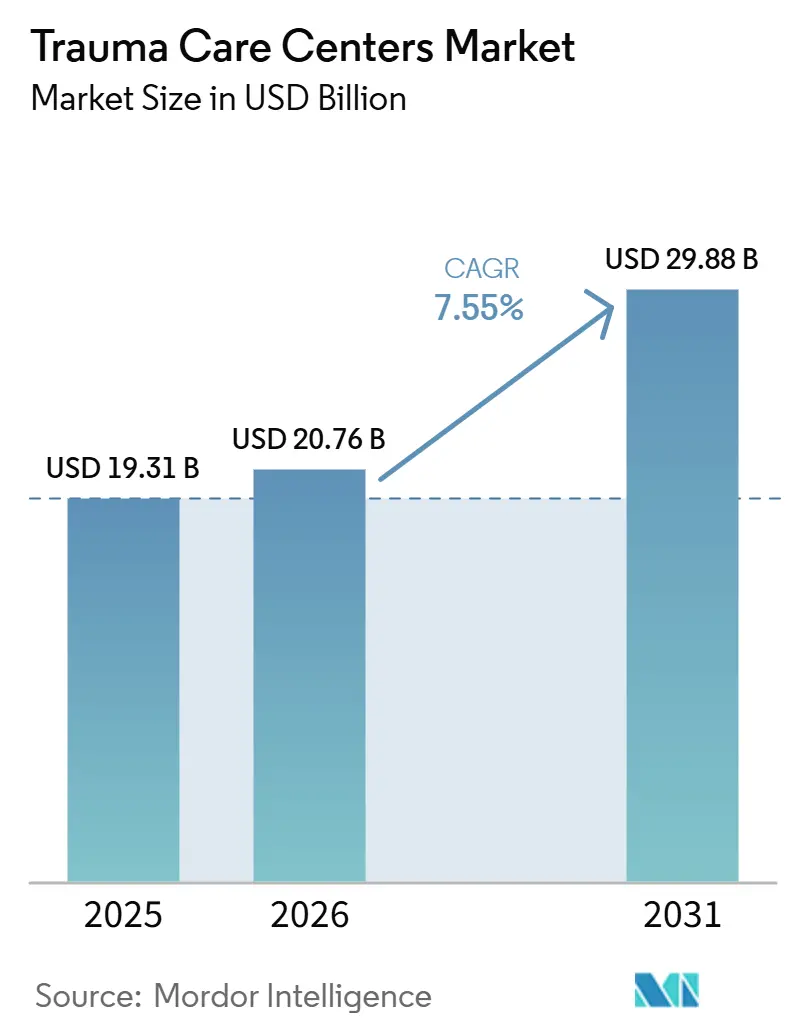

トラウマケアセンター市場規模は、2025年の193.1 ビリオン 米ドルおよび2026年の207.6 ビリオン 米ドルから2031年までに298.8 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 7.55%を記録する見込みです。

トラウマケアセンター市場は、重篤な道路外傷事例の着実な増加、高齢者における転倒負担の増大、および救急現場でのAI支援トリアージ・画像診断ワークフローの普及拡大によって支えられています。北米は2025年においても最大の地域基盤であり続けました。これは、指定トラウマセンターの高密度なネットワークと成熟した認定・紹介体制が組み合わさり、大規模システムが高度急性期対応能力を広域で維持できるためです。アジア太平洋地域は、公的システムおよび病院運営者が急速に拡大する外傷発生回廊全体にわたって地域トラウマ経路、紹介連携、および安定化能力の構築を続けるにつれ、より速いペースで拡大する見込みです。トラウマケアセンター市場における競争優位性は、対応準備コストを吸収し、指定レベルのアップグレードを支援し、データ接続性に投資できる統合型医療システムおよびアカデミック系運営者に引き続き有利に働いています。トラウマケアセンター市場全体の拡大判断は、外科医不足、高い固定的対応準備費用、およびスループットを低下させ運営負担を高める可能性のある救急医療サービスと病院間の相互運用性ギャップによって依然として左右されています。

主要レポートの要点

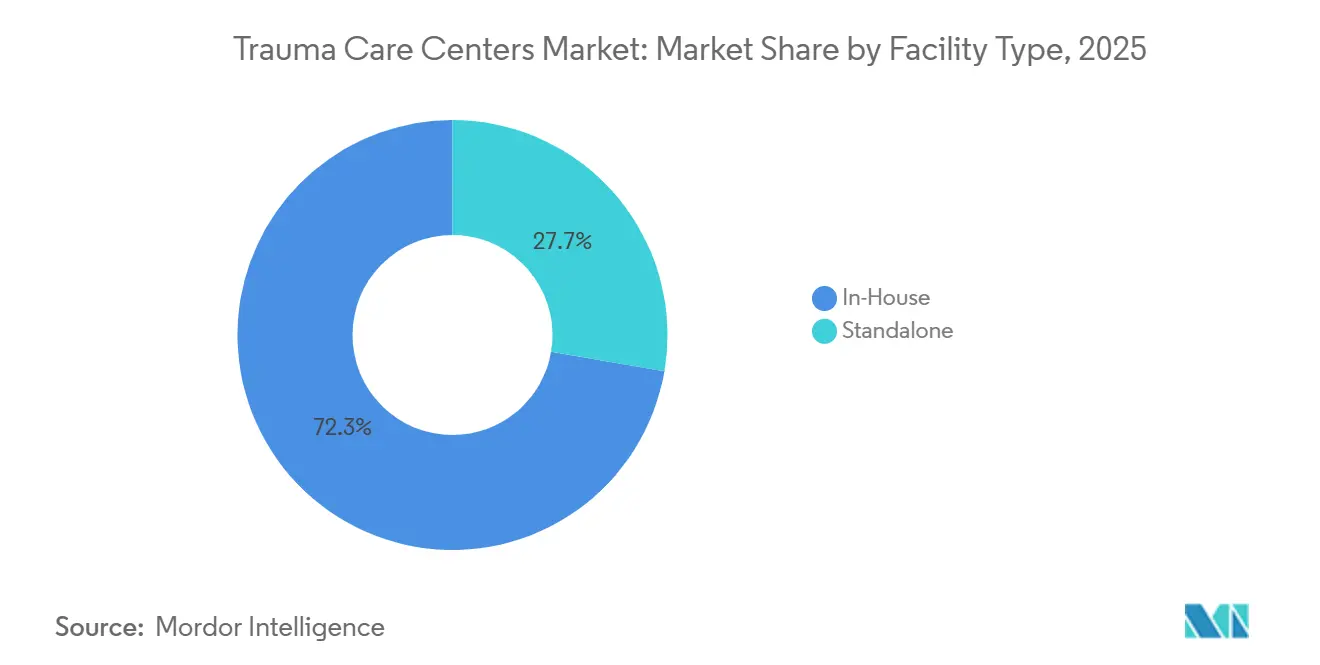

- 施設タイプ別では、院内施設が2025年のトラウマケアセンター市場シェアの72.31%を占め、スタンドアロンセンターは2031年までに8.38%のCAGRで成長すると予測されています。

- 外傷タイプ別では、転倒が2025年に35.24%の収益シェアでトップとなり、交通事故関連外傷は2031年までに8.52%のCAGRで拡大すると予測されています。

- サービスタイプ別では、外来サービスが2025年に56.26%のシェアを占め、入院サービスは2031年までに8.55%のCAGRで成長すると予測されています。

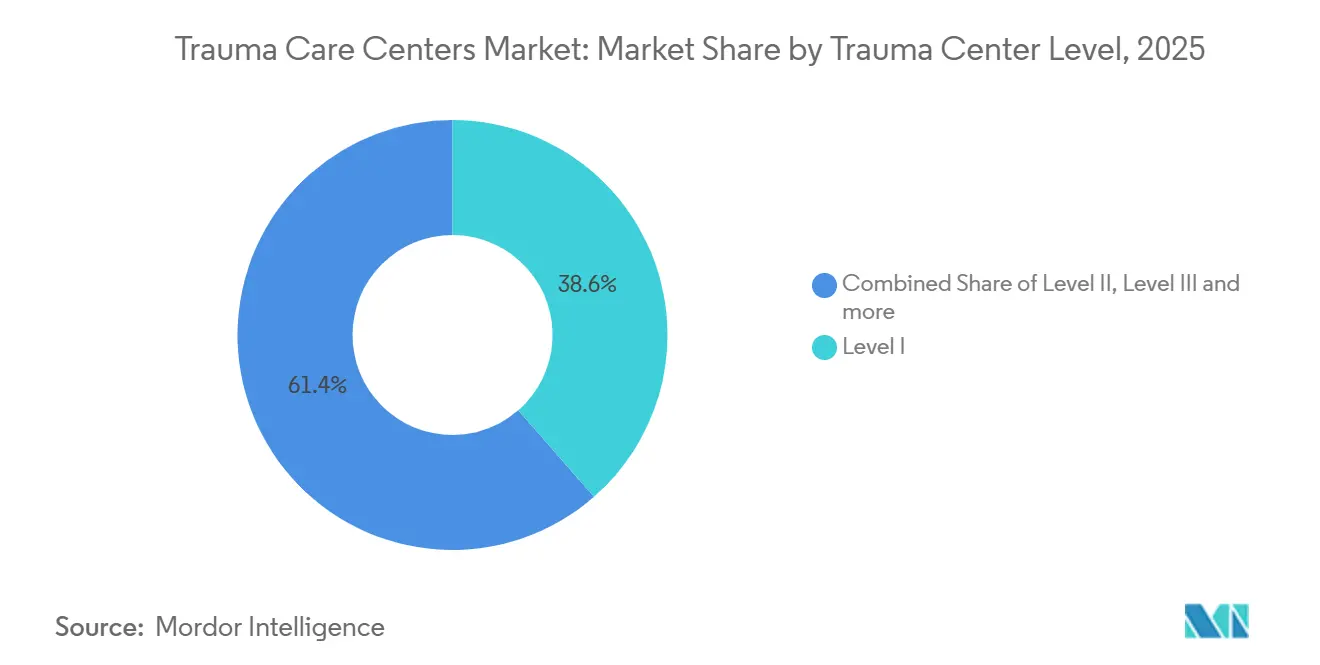

- トラウマセンターレベル別では、レベルIセンターが2025年に38.56%のシェアを保有し、レベルVセンターは2031年までに9.65%のCAGRで最も速い成長を記録すると予想されています。

- 患者年齢グループ別では、18歳から64歳の成人が2025年に48.33%のシェアを保有し、高齢者セグメントは2031年までに9.15%のCAGRで拡大すると予測されています。

- 入院形態別では、救急車による入院が2025年に36.52%のシェアを占め、航空医療搬送は2031年までに9.25%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のトラウマケアセンター市場規模の36.61%のシェアを占め、アジア太平洋地域は2031年までに8.15%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルトラウマケアセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 道路交通外傷および多発外傷症例数の増加 | +1.8% | グローバル、特にアジア太平洋、中東・アフリカ、南米に集中 | 中期(2〜4年) |

| 転倒・脆弱性外傷負担が高い高齢化人口 | +1.6% | 北米、欧州、日本、オーストラリア | 長期(4年以上) |

| 地域化されたトラウマネットワークおよび紹介経路の拡大 | +1.2% | アジア太平洋・中東・アフリカが中核、北米・EUでは成熟した成長 | 中期(2〜4年) |

| AI対応トリアージおよび画像診断ワークフローの採用 | +1.0% | 北米・EUが中核、アジア太平洋への波及 | 短期(2年以内) |

| 急性期後リハビリテーション統合による生存率とスループットの改善 | +0.7% | 北米、EU | 中期(2〜4年) |

| 都市モビリティ、大量傷病者発生、および災害対応準備におけるトラウマレジリエンス計画 | +0.6% | グローバル、北米・EU都市回廊での早期成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

道路交通外傷および多発外傷症例数の増加

トラウマケアセンター市場は、世界規模での道路外傷件数の膨大な規模から引き続き恩恵を受けています。世界保健機関は年間119万件の道路交通死亡を推計しており、さらに2,000万件から5,000万件の非致死的外傷が発生しており、トラウマシステムは持続的な圧力にさらされています。財務的影響は死亡者よりも、蘇生、手術、画像診断、および長期集中治療を必要とする複雑な多発外傷の生存者からより多く生じています。動力付き2輪・3輪車両は死亡者の大きな割合を占めており、南アジアおよび東南アジアの二輪車が多い交通回廊では、組織化されたトラウマ経路に対する深刻な未充足ニーズが残っています。2025年に発表されたエビデンスはまた、協調的な地域運営モデルが日常的なトラウマ需要と大量傷病者対応能力を同時に支援できることを示しており、これによりトラウマケアセンター市場全体でのネットワーク投資の根拠が強化されています。

転倒・脆弱性外傷負担が高い高齢化人口

トラウマケアセンター市場はまた、増加する高齢者人口とその高い外傷強度によっても上昇圧力を受けています。米国疾病予防管理センターは、4人に1人に相当する1,400万人以上の高齢アメリカ人が毎年転倒を経験していると報告しており、成熟した医療システムにおける骨折、骨盤外傷、および外傷性脳損傷の件数を高水準に保っています[1]米国疾病予防管理センター、「高齢者転倒データ」、CDC、cdc.gov。高齢者の非致死的転倒に関する支出は米国で500 ビリオン 米ドルに達しており、高齢者トラウマが医療提供者にとって件数と費用の両面で重要性を持つ理由を示しています。米国の高齢者人口は2030年までに7,400万人に達すると予測されており、入院回復およびリハビリテーション需要の将来的な基盤拡大を示しています。米国外科学会もまた外傷性脳損傷ガイダンスを更新して早期リハビリテーションへの期待を盛り込んでおり、これによりトラウマケアセンター市場が臨床経路を整備する上で高齢者トラウマがより中心的な位置を占めるようになっています。

AI対応トリアージおよび画像診断ワークフローの採用

トラウマケアセンター市場は、AIのパイロット活動からトリアージおよび画像診断における実際の臨床展開へと移行しています。2025年にNature Communicationsに掲載された多施設・多国間バリデーション研究では、死亡リスクをリアルタイムでスコアリングできる病院前AIモデルが示され、すでにトラウマケア現場で稼働していました。救急画像診断においては、出血、脳圧迫効果、および骨折に対する非造影頭部CTスキャンのAIベースの優先順位付けが、ECR 2026で発表された研究においてより迅速な診断処理を示しました[2]ECR 2026、「救急室における非造影頭部CTスキャンのAIトリアージ、頭蓋内出血・脳圧迫効果・骨折に関するレポートの優先順位付け」、欧州放射線学会議、epos.myesr.org。同時に、European Radiology Experimentalの2026年の研究では、裁量的なAI使用が放射線科医の感度を一貫して改善するわけではないことが示されており、ワークフロー設計がソフトウェアの品質と同様に重要であることを意味しています。これにより、トラウマケアセンター市場における実際の展開コストが上昇します。なぜなら、運営者はソフトウェアライセンスだけでなく、プロセス変更、臨床医トレーニング、およびデータ統合に資金を投じなければならないからです。

地域化されたトラウマネットワークおよび紹介経路の拡大

トラウマケアセンター市場は、孤立した高度急性期キャンパスではなく、ハブ・アンド・スポーク設計を中心に組織化されるようになっています。このモデルは、現場トリアージ、地域安定化、および施設間転送を連携させることで、上位センターが下流で対応可能な症例によって過負荷にならないようにしています。JAMA Network Openの2026年の公平性分析では、単純なトラウマセンターの増設が施設数に比例してアクセスや死亡率を自動的に改善するわけではないことが示されており、これにより協調的なネットワーク設計の根拠が強化されています。アジアおよびその他の発展途上地域の公的システムは、三次医療の拡大のみに依存するのではなく、より広範なトラウマ経路を構築することで対応しています。このアプローチは、より広いキャッチメントカバレッジを支援し、紹介ハブでのボトルネックを軽減するものであり、トラウマケアセンター市場にとって重要な成長レバーであり続けるはずです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外傷外科専門医および専門集中治療スタッフの不足 | -1.5% | 北米・EU、アジア太平洋では萌芽的 | 長期(4年以上) |

| レベルIおよびレベルIIトラウマ対応準備のための高い資本集約度 | -1.2% | グローバル、北米・EUで最も深刻 | 中期(2〜4年) |

| 対応準備コストおよび未補償トラウマ件数に対する不均一な償還 | -0.9% | 北米、中東・アフリカ・南米では二次的 | 中期(2〜4年) |

| 救急医療サービス、救急部門、画像診断、および転送ネットワーク間の相互運用性ギャップ | -0.6% | グローバル、アジア太平洋・南米では体系的なギャップ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外傷外科専門医および専門集中治療スタッフの不足

トラウマケアセンター市場において最も持続的な運営上の制約は、外科医および専門スタッフの不足であり続けています。米国医科大学協会は2036年までに10,000人から19,900人の外科医の不足を予測しており、これは継続的な担当医カバレッジを必要とするセンターのスタッフィング深度を直接制限しています。2025年のEAST多施設研究では、業務量ベンチマークを適用した際に米国施設全体で測定可能な急性期外科医不足が確認されており、このギャップが既に運営実務において顕在化していることが確認されています。労働力の年齢構成がさらなる圧力を加えており、外科医の大きな割合がすでに定年退職年齢に近づいています[3]米国外科学会、「外科医不足は行動を求める」、ACSブレティン、facs.org。レベルIおよびレベルIIの認定が24時間365日の担当医カバレッジに依存しているため、トラウマケアセンター市場はこの問題を資本支出だけで解決することはできません。

レベルIおよびレベルIIトラウマ対応準備のための高い資本集約度

資本集約度は、トラウマケアセンター市場全体の拡大に対する主要な制動要因であり続けています。2024年度のジョージア州トラウマ委員会のデータでは、レベルIセンターの平均年間対応準備コストが1,010万 米ドル、レベルIIセンターが490万 米ドルであることが示されており、外科的能力を時利用可能な状態に維持するためのコストが浮き彫りになっています。大規模インフラプロジェクトはその負担をさらに強化しており、Harborview Medical Centerは指定グレードの能力を維持するために17.4 ビリオン 米ドルのアップグレードプログラムを推進しています。ジョージア州の2024年度トラウマレポートはまた、センターが州の資金から実際の対応準備コストのわずか7%しか受け取っていないことを指摘しており、多くの医療提供者に広い運営ギャップを残しています。この資金ミスマッチは、対応準備をクロスサブシダイズし、小規模なスタンドアロン運営者よりも効果的にコンプライアンスコストを吸収できる大規模システムに引き続き有利に働いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設タイプ別:院内規模が臨床継続性を可能にする

院内トラウマ施設は2025年に72.31%のシェアを保有し、トラウマケアセンター市場全体で支配的な運営モデルとなっています。その優位性は、より広い病院キャンパス内での手術室、血液バンク、画像診断部門、および急性期後病床の共有という実際的な価値を反映しています。この共有プラットフォームはトラウマ対応準備の増分コストを低下させ、救急治療、手術、および回復の間のより良い継続性を支援します。また、病院グループがトラウマ需要を他の急性期医療サービスラインとバランスさせる必要がある場合に、より大きな柔軟性を提供します。

部門間のクロスサブシダイゼーションは、トラウマ対応準備コストをより広い患者基盤に分散できるため、これらの施設が優位を維持する主要な理由であり続けています。スタンドアロンセンターは依然として2031年までに8.38%のCAGRで成長すると予測されており、目的特化型モデルが特定の都市部および都市周辺回廊で支持を得ていることを示しています。これらは特に、公立病院キャンパスが過密状態にあり、民間運営者が保険加入トラウマ件数をより直接的に対応する余地を見出している場所で関連性が高いです。2025年のトラウマネットワーク拡大に関する研究では、農村コミュニティ近くに適切に配置されたスタンドアロンユニットが、完全な病院キャンパスを建設するフルコストなしにアクセスを改善できることが示されました。

外傷タイプ別:転倒が収益を支え、自動車事故外傷が加速

転倒は2025年に35.24%のシェアを占め、収益面でトラウマケアセンター市場の中心に位置し続けました。このパターンは、65歳以上の人々における股関節骨折、骨盤外傷、および外傷性脳損傷の高い発生率と結びついています。成熟した医療システムでは、これらの患者はしばしば多くの若年コホートよりも長い入院ケアと高いリハビリテーション支援を必要とします。これにより、転倒はトラウマ運営者にとって大量かつ高リソースのカテゴリーとなっています。

交通事故関連外傷は2031年までに8.52%のCAGRで成長すると予測されており、最も速く成長する外傷タイプとなっています。低・中所得地域、特に動力付き2輪輸送が一般的な地域での継続的なモータリゼーションが、重篤な衝突リスクを高水準に保っています。脳損傷は件数では小さなグメントですが、不均衡なICU、神経外科、および神経リハビリテーション能力を消費します。熱傷外傷も件数では小さいですが、多くの一般的なトラウマ病棟が提供できない高度に専門化された創傷ケアと臨床インフラを必要とします。これらのパターンを総合すると、トラウマケアセンター市場は、大量の転倒が収益を支えながら、高度急性期の交通事故、脳、および熱傷症例が能力投資を促進するバランスの取れた症例ミックスに依存していることが示されています。

サービスタイプ別:入院の複雑性が将来の投資を促進

外来サービスは2025年に収益の56.26%を占め、トラウマケアセンター市場の大きなシェアが依然として入院を必要としない骨折、裂傷、および脳震盪から来ていることを示しています。このセグメントは、スループット、在院日数の短縮、および一般的な救急現場内でのより広いアクセス性から恩恵を受けています。また、複雑な入院ケアの完全なスタッフィング強度なしに、トラウマ関連の受診の安定した基盤を医療提供者に提供します。それでも、重症度が急速に変化する場合には、外来規模は強力な入院バックアップの必要性を排除しません。

入院サービスは2031年までに8.55%のCAGRで成長すると予測されており、最も速く成長するサービスタイプとなっています。トラウマ生存患者はより高い臨床的複雑性を呈しており、連続手術、集中治療チーム、および長期モニタリング入院への需要が増加しています。リハビリテーションもまた、ACSガイダンスがタイムリーなリハビリテーション計画と提供に関する期待を高めているため、ケア設計の中心に近づいています。集中治療における外傷性脳損傷リハビリテーションに関する2026年のメタ分析では、早期リハビリテーションを受けた患者のICU退院時の運動スコアが改善されたことが示されており、ケア経路への早期統合を支持しています。その結果、トラウマケアセンター市場は、急性期ケアと機能回復をより密接に組み合わせた入院経路へのサービス投資をシフトしています。

トラウマセンターレベル別:レベルIの集中とレベルVのフロンティア成長

レベルIセンターは2025年のトラウマケアセンター市場規模の38.56%のシェアを保有しており、最も複雑で最高収益の入院の集中を反映しています。これらのセンターは地域紹介システムの中核を担い、外科、集中治療、研究、および教育能力の最も広いミックスを持っています。重篤な多発外傷、主要血管外傷、および高度急性期外傷性脳損傷はこの層に集中する傾向があります。この集中により、他の指定レベルがより速く拡大する場合でも、レベルIセンターは収益獲得において中心的な位置を維持しています。

レベルIIセンターは広い地域キャッチメントに対応し続け、強力な神経外科および整形外科カバレッジを提供しながら、必要に応じて選択された症例を上流に転送しています。レベルVセンターは、医療システムが都市周辺および農村地域へのトリアージと安定化をより深く推進するにつれ、2031年までに9.65%のCAGRで成長すると予測されています。このモデルは、レベルIの建設に必要な完全な資本とスタッフィングプロファイルを必要とせずに、評価と紹介までの時間を改善します。2026年6月にLakeland Regional Healthがフロリダ州第12番目のレベルIトラウマセンターに昇格したことも、システムが段階的な指定アップグレードを経て進む方法を示しています。レベIIIおよびレベルIVセンターは、トラウマケアセンター市場に地域ネットワーク成長のためのスケーラブルな基盤を提供するため、重要な中間層であり続けています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

患者年齢グループ別:高齢者の複雑性が運営モデルを再定義

18歳から64歳の成人は2025年に48.33%のシェアを保有し、トラウマケアセンター市場で最大の患者グループであり続けました。その件数は、労働年齢人口に集中している職業上の外傷、道路事故、および対人暴力と結びついています。このコホートは、救急、整形外科、および外科トラウマ経路全体で安定した入院フローを支援します。また、多くの都市トラウマセンターを労働力および通勤者の外傷パターンに大きくさらし続けています。

高齢者セグメントは2031年までに9.15%のCAGRで成長すると予測されており、最も速く成長する年齢グループとなっています。転倒発生率の高さ、脆弱性骨折、長期入院、およびより大きなリハビリテーション紹介ニーズがすべて、高齢患者へのリソース使用をシフトさせています。このシフトはスタッフィングニーズを変化させており、トラウマチームはますます整形外科・老年科の連携、より長い退院計画、およびリハビリテーション提供者とのより密接な連携を必要としています。小児トラウマは件数では最小の年齢コホートですが、依然として高い施設コミットメントと厳格なケア基準を要求します。Northwell HealthのCohen Children's Medical Centerは2025年9月にレベル1小児トラウマセンターとして4回目のACS再認定を取得しており、トラウマケアセンター市場のこの部分に必要な長期投資を示しています。

入院形態別:航空搬送インフラがキャッチメント経済を再形成

救急車による入院は2025年に36.52%のシェアを保有し、トラウマケアセンター市場全体で最大の受け入れチャネルとして地上救急医療サービスを維持しました。これは、道路搬送時間が臨床的に許容範囲内にある都市部および郊外の搬送パターンの継続的な優位性を反映しています。地上救急車経路はまた、既存の救急部門運営および地域派遣システムとより容易に統合されます。これにより、幅広いトラウマ重症度レベルのデフォルトアクセスルートとなっています。

航空医療搬送は2031年までに9.25%のCAGRで成長すると予測されており、最も速く成長する入院形態となっています。拡大は、農村トラウマネットワークの成長、新しいヘリパッド能力、および重篤な外傷症例に対する有効なキャッチメント半径を拡大する病院の取り組みによって支援されています。2025年に承認されたHCA Houston Healthcare Kingwoodの1.11 ビリオン 米ドルの拡張には、屋上ヘリパッド2基、60床、および拡張された救急部門が含まれており、搬送インフラをより高いレベルのトラウマ目標と結びつけました。自力来院および直接入院は依然として低重症度症例を占め、病院間転送はレベルIよびレベルIIセンターへの紹介に依存する農村コミュニティにとって不可欠であり続けています。FAA第135部および関連する夜間運航要件に基づくより高い運営基準もまた、大規模医療システムおよび専門運営者へのフリート投資を促進しています。

地域分析

北米は2025年に36.61%のシェアを保有し、トラウマケアセンター市場で最大の地域ポジションを維持しました。この地域は、指定トラウマ施設の最も高密度なネットワークの一つと、メディケアおよびメディケイドに結びついた成熟した償還体制から恩恵を受けています。米国は依然として指定の深度を追加しており、2026年6月にLakeland Regional Healthがフロリダ州第12番目のレベルIトラウマセンターに昇格し、Cleveland Clinicは2026年3月に5,000万 米ドルの助成金を確保した後、メインキャンパスでのレベルI認定取得を追求しています。労働力不足と対応準備資金のギャップは依然として地域の主要な構造的制限であり、大規模統合システムへの統合を引き続き支援しています。

欧州は、成熟した西部システムと依然としてインフラを拡大している中・東欧市場の間で分断されたままです。オーストリアのAUVAトラウマツェントルム・ブリギッテナウは2026年半ばにモジュール式拡張を完了し、より広範なトラウマキャンパス・ウィーンモデルは2027年から急性期とリハビリテーションサービスを一つの構造の下に統合する予定です。ドイツは、ヴュルツブルク大学病院の北部キャンパス拡張への17億ユーロ(19億 米ドル)の投資と、2026年6月のクリニクム・ビーレフェルトの新しい救急・集中治療センターの開設を通じてさらなる能力を追加しました。ノルウェーのBESTプログラムは2025年に設立目標を達成し、国家トラウマ計画の病院全体でチームトレーニングを義務化し、地域ベンチマークとして品質標準化を強化しました。

アジア太平洋地域は2031年までに8.15%のCAGRで成長すると予測されており、トラウマケアセンター市場で最も速く成長する地域ブロックとなっています。この成長は、大規模な人口リスク、持続的な道路外傷負担、およびトラウマインフラと紹介経路への広範な公的投資によって支援されています。地域全体の政府および病院運営者は、三次施設への圧力を緩和するために安定化能力、転送調整、およびリハビリテーション支援を拡大しています。中東・アフリカは規模は小さいですが、GCC諸国が国家医療変革プログラムにトラウマ能力を組み込むにつれて成長しています。南米も規模は小さく、ブラジルが都市トラウマシステム投資をリードし、南アフリカが将来の地域指定能力を拡大できる段階的な近代化を支援しています。

競合ランドスケープ

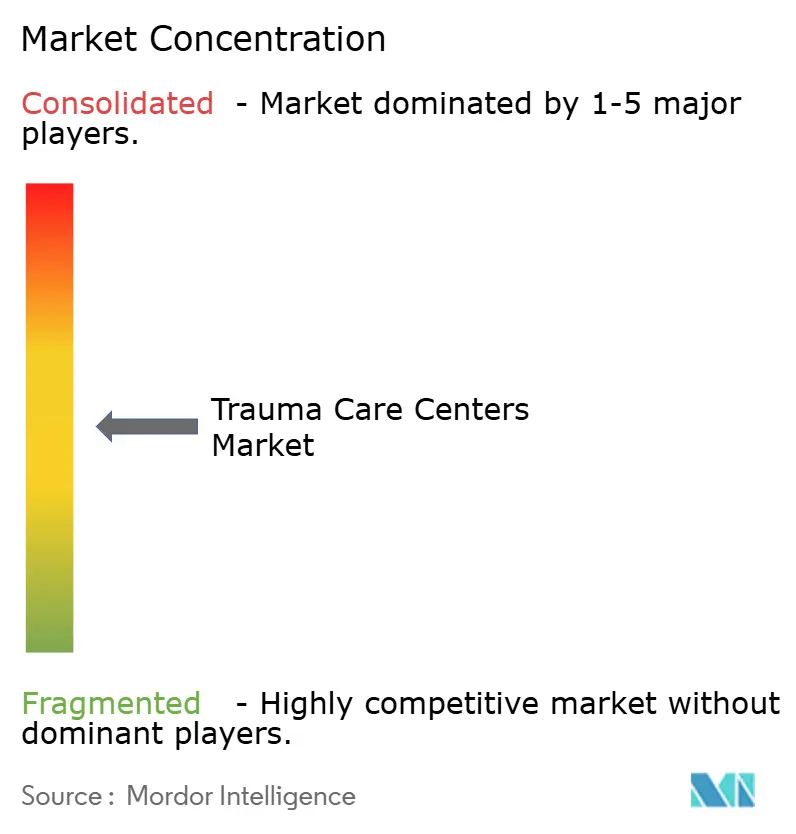

トラウマケアセンター市場は上位層において中程度に統合されており、大規模統合システムが指定の幅、資本アクセス、および運営データの深度において明確な優位性を持っています。HCA Healthcareは米国内で105以上のトラウマセンターを運営し、年間17万6,000人以上の患者を治療しており、大規模商業運営者の中で最も広い可視的トラウマフットプリントを持っています。この規模により、HCAはアウトカムデータを州機関および国家トラウマリポジトリに提供でき、内部品質ループを強化し、将来の指定戦略を支援します。Mayo Clinic、Johns Hopkins、Stanford Health Care、Cleveland Clinicなどのアカデミック系システムは、紹介の深度、研究実績、および高度急性期ケアに関する名声によってより多く競争しています。

Cleveland Clinicの2026年1月のメインキャンパスでのレベルIトラウマセンター取得追求の発表は、研究主導型システムが指定アップグレードを使用して紹介経済を深化させる方法を示しています。トラウマケアセンター市場の中堅運営者も拡大していますが、広範なグリーンフィールド建設よりも、ターゲットを絞った承認とレベルアップグレードを通じて行っています。CommonSpirit HealthのSaint Joseph Londonへのレベル III指定は、システムが選択的な能力拡大を通じて地域トラウマの信頼性を追加する方法の一例です。Ascensionの2026年5月のフェアビューにおける2,060万 米ドルの独立型救急部門への州承認は、ネットワークリーチとフロントエンド救急アクセスへの同じ重点を示しています。

テクノロジーはトラウマケアセンター市場全体でより強力な競争上の差別化要因となっています。2025年に検証された病院前AIによる死亡率予測ツールは、より強力な救急医療サービスデータ統合とより速いトリアージフィードバックループをすでに持つシステムに有利です。米国病院協会は2026年に、CarilionクリニックのImageTrend EliteとEpic間の相互運用性リンクが初年度に20,000件以上の電子救急医療サービスレポートを提供し、救急部門の準備を改善し救急医療サービスの折り返し時間を短縮したと報告しました。ホワイトスペースの機会は、高齢者共同管理プログラム、農村レベルIVおよびレベルV拡大、およびACSガイダンスがますます期待する早期リハビリテーション統合に残っています。2026年のJAMA Network Openの研究はまた、死亡率の比例的改善なしにセンターを追加することがより厳しい精査を引き付ける可能性があると警告しており、これにより競争が単純な施設数の増加よりもアウトカムの証明に向かう可能性があります。

トラウマケアセンター業界リーダー

HCA Healthcare, Inc.

Tenet Healthcare Corporation

Ascension Health Alliance

CommonSpirit Health

Mayo Foundation for Medical Education and Research

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:インドのバスタール地区は、チャッティースガル州における広範な医療インフラアップグレードの一環として、新しいトラウマセンターが間もなく開設されると発表し、国内で最も医療サービスが不足している地域の一つにおける救急ケアへのアクセス改善を目指しています。

- 2026年6月:Lakeland Regional Health Medical Centerがフロリダ州保健省からレベルIトラウマセンター指定を受け、フロリダ州で12番目のそのようなセンターとなりました。このセンターは年間4,400人以上の患者を対応しており、タンパ、オーランド、およびゲインズビルのレベルIセンターへの転送圧力を軽減することが期待されています。

グローバルトラウマケアセンター市場レポートの範囲

レポートの範囲として、トラウマケアセンターとは、外傷性損傷を負った患者に対して包括的な救急ケアを提供するために設備が整い、スタッフが配された専門医療施設です。これらのセンターは、蘇生、手術、集中治療、およびリハビリテーションを含む適時の多職種治療を提供する能力に基づいて指定されており、トラウマ患者の生存率と機能的アウトカムの改善を目的としています。

トラウマケアセンター市場は、施設タイプ別に院内とスタンドアロンに、外傷タイプ別に転倒、交通事故関連外傷、刺傷・創傷・切傷、熱傷、および脳損傷に、サービスタイプ別に外来、入院、およびリハビリテーションに、トラウマセンターレベル別にレベルI、レベルII、レベルIII、レベルIV、およびレベルVに、患者年齢グループ別に成人、小児、および高齢者に、入院形態別に救急車ベース、自力来院および直接入院、航空医療搬送、および病院間転送に、地域別に北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

| 院内 |

| スタンドアロン |

| 転倒 |

| 交通事故関連外傷 |

| 刺傷・創傷・切傷 |

| 熱傷 |

| 脳損傷 |

| 外来 |

| 入院 |

| リハビリテーション |

| レベルI |

| レベルII |

| レベルIII |

| レベルIV |

| レベルV |

| 成人 |

| 小児 |

| 高齢者 |

| 救急車ベース |

| 自力来院および直接入院 |

| 航空医療搬送 |

| 病院間転送 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 施設タイプ別 | 院内 | |

| スタンドアロン | ||

| 外傷タイプ別 | 転倒 | |

| 交通事故関連外傷 | ||

| 刺傷・創傷・切傷 | ||

| 熱傷 | ||

| 脳損傷 | ||

| サービスタイプ別 | 外来 | |

| 入院 | ||

| リハビリテーション | ||

| トラウマセンターレベル別 | レベルI | |

| レベルII | ||

| レベルIII | ||

| レベルIV | ||

| レベルV | ||

| 患者年齢グループ別 | 成人 | |

| 小児 | ||

| 高齢者 | ||

| 入院形態別 | 救急車ベース | |

| 自力来院および直接入院 | ||

| 航空医療搬送 | ||

| 病院間転送 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

トラウマケアセンターセクターの現在の規模はどのくらいですか?

トラウマケアセンター市場規模は2026年に207.6 ビリオン 米ドルであり、7.55%のCAGRで2031年までに298.8 ビリオン 米ドルに達すると予測されています。

現在、どの地域がトラウマケアセンターの需要をリードしていますか?

北米は2025年に36.61%の最大地域シェアを保有しており、高密度なトラウマセンターネットワークと成熟した償還体制によって支援されています。

2031年まで最も速く成長している地域はどこですか?

アジア太平洋地域は2031年までに8.15%のCAGRで成長すると予測されており、人口規模、道路外傷負担、およびトラウマインフラの拡大によって牽引されています。

トラウマケアの提供において最も速く拡大しているサービスラインはどれですか?

入院サービスは2031年までに8.55%のCAGRで成長すると予測されており、トラウマ生存患者がより長い入院、集中治療、およびリハビリテーション支援を必要としているためです。

ケアモデルを最も再形成している患者グループはどれですか?

高齢者患者は2031年までに9.15%のCAGRで成長すると予測されており、転倒、脆弱性骨折、およびリハビリテーションニーズの高い発生率がスタッフィングと経路設計を変化させています。

医療提供者にとって最大の運営上の課題は何ですか?

最も持続的な課題は、特に外傷外科医および専門集中治療スタッフの労働力不足と、レベルIおよびレベルIIセンターの高い対応準備コストです。

最終更新日: