インドネシア建設コンサルティング市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

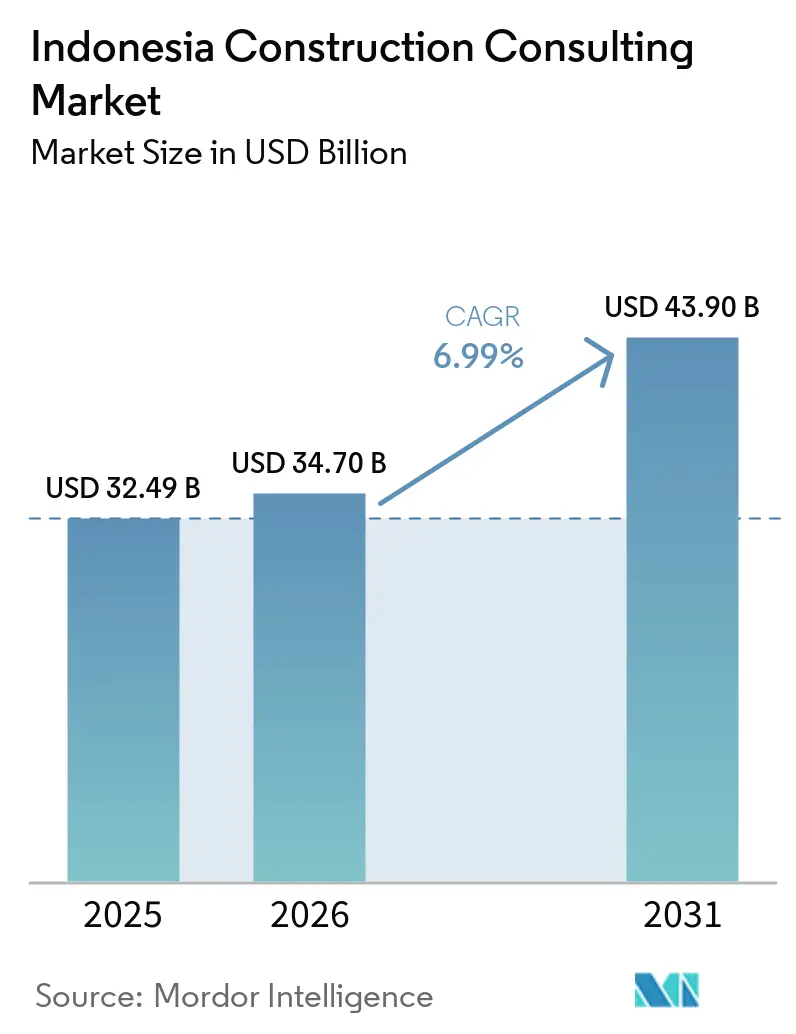

| 基準年の市場規模 (2025) | 32.49 十億米ドル |

| 市場規模 (2026) | 34.70 十億米ドル |

| 市場規模 (2031) | 43.90 十億米ドル |

| 成長率 (2025 - 2031) | 6.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア建設コンサルティング市場分析

インドネシア建設コンサルティング市場規模は2025年に324億9,000万USDと評価され、2026年の347億USDから2031年には439億USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.99%です。需要は建設量だけでなく、主にコンサルティング集約型の活動によって牽引されています。ヌサンタラの各パッケージは、個別のプロジェクトマネジメント契約、BIMコーディネーション業務、ステークホルダーエンゲージメントスコープとともに発注されています。これらの各層がインドネシア建設コンサルティング市場の収益プールに直接貢献しています。

同時に、2025年から2029年の間に発注が見込まれる55件以上のPPPスキームには、貸し手モデル監査、実行可能性ギャップ評価、リスク配分調査が必要です。その結果、アドバイザリー業務は物理的な建設が始まるはるか前から開始され、プロジェクトの初期段階で必要なコンサルティング時間数が増加しています。

SPBEに基づくデジタルファースト義務により、コンサルタントはBIM 5Dコストデータと調達進捗を組み合わせたライブダッシュボードを管理することが求められています。これにより、ソフトウェア支出と専門人材への需要が増加する一方、従来の2Dベースの業務より10%から15%高い請求レートの維持も支援されています。

最後に、グリーンビルディング認証はもはや任意のサービスではありません。EDGEおよびグリーンシップのコンプライアンス要件が発注者仕様書に含まれるようになり、インドネシア建設コンサルティング市場内のサステナビリティコンサルタントに安定した継続的な収益源をもたらしています。

主要レポートのポイント

- プロジェクトマネジメントコンサルタンシーは2025年のインドネシア建設コンサルティング市場シェアの54.33%を占め、設計・エンジニアリングは2031年にかけてCAGR 8.95%で成長すると予測されています。

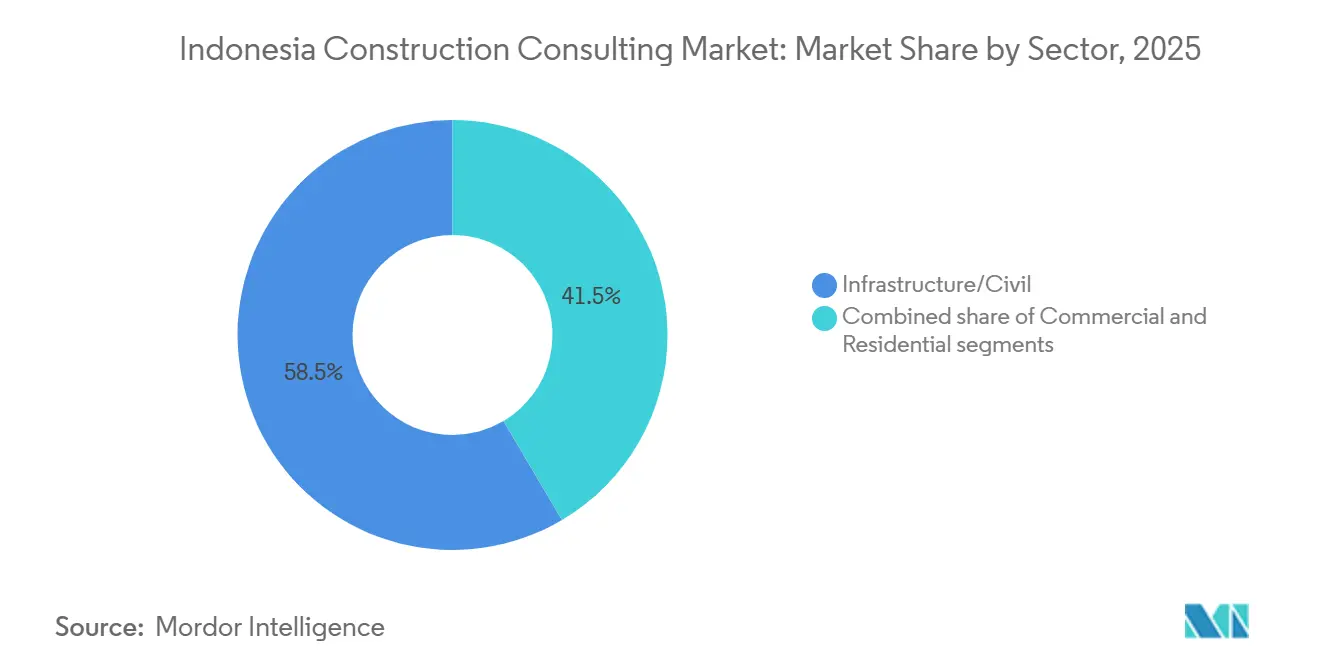

- インフラは2025年のインドネシア建設コンサルティング市場規模の58.55%を占め、ハイパースケールデータセンターキャンパスを中心とした商業案件はCAGR 8.11%で2031年まで成長すると予測されています。

- 新築は2025年の活動の81.22%を占めましたが、改修は2026年~2031年のCAGR 9.37%で最も急速に拡大している建設タイプです。

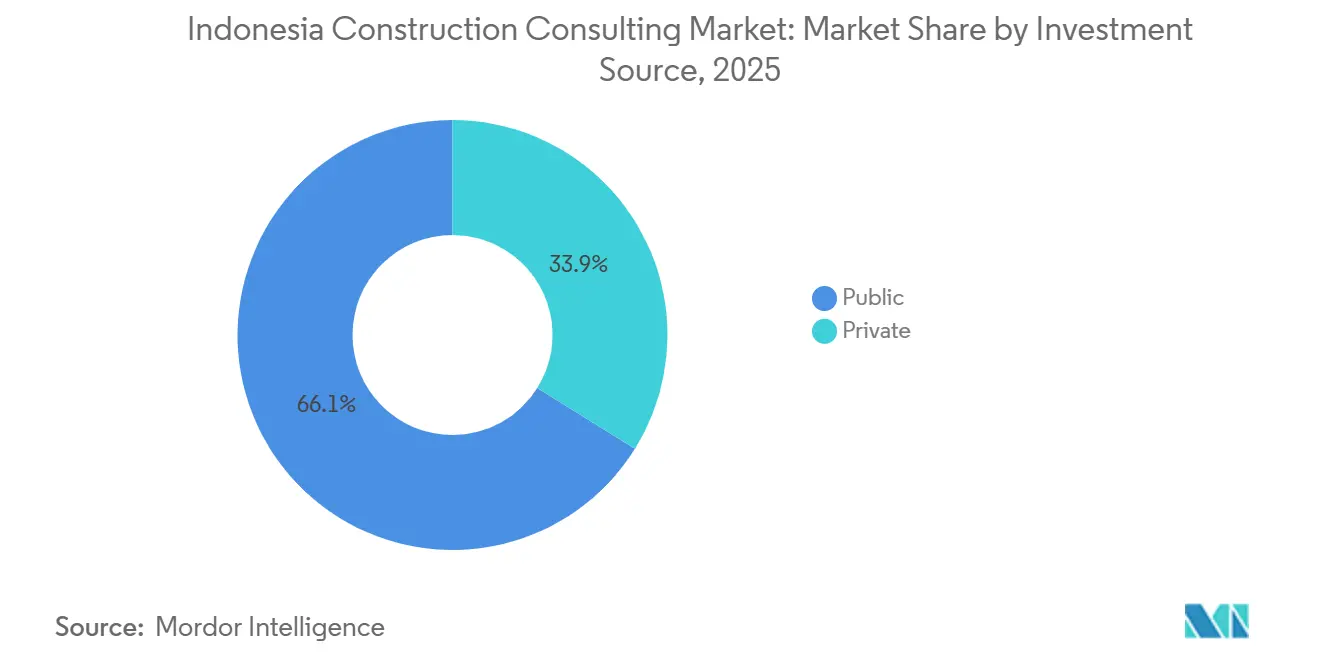

- 公共支出は2025年の請求額の66.12%を占めましたが、民間資金はグリーンビルディングおよびデータセンター投資を背景にCAGR 8.32%で拡大すると見込まれています。

- ジャワは2025年の収益の63.11%を生み出しており、スラウェシは最も高い成長地域であり、2031年にかけてCAGR 8.46%で上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア建設コンサルティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヌサンタラ新首都メガプロジェクトによる多段階コンサルティング需要の促進 | +1.8% | カリマンタンのコア、ジャワの設計ハブ | 長期(4年以上) |

| 建築情報モデリング(BIM)およびシステム・ペメリンタハン・ベルバシス・エレクトロニク(SPBE)デジタル建設義務 | +1.5% | 全国、ジャワが展開をリード | 中期(2~4年) |

| INA共同投資による官民連携(PPP)フレームワークの刷新 | +1.3% | ジャワ・スマトラの有料道路、スラウェシの港湾 | 長期(4年以上) |

| AMDAL環境影響評価(EIA)およびPROPER ESG格付けの義務化による着工前デューデリジェンスの強化 | +1.2% | 全国、ジャワおよびスマトラで最も強い | 中期(2~4年) |

| スラウェシのニッケル・EV産業パークの下流化による専門インフラアドバイザリーの促進 | +0.9% | スラウェシおよび北マルク集積地 | 短期(2年以内) |

| EDGE・グリーンシップ認証の普及 | +0.7% | ジャカルタ、西ジャワ、バンテン、バリ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ヌサンタラ新首都メガプロジェクトによる多段階コンサルティング需要の促進

議会は立法・司法ゾーンにわたる20件以上のフェーズIIパッケージを承認し、それぞれの価値は7億6,000万USDから12億7,000万USDの間で、2028年までの完成を目標としています。このパイプラインは、より広範なインフラ予算が軟化した場合でも、フィジビリティ、詳細設計、プロジェクトマネジメント契約の安定した流れを保証します。政府による直接予算配分とPPPトランシェの組み合わせ(38億USDから82億USD)は、リスク分担協定を構築できるアドバイザーを必要としています。スマートシティ調査のための米国貿易開発庁からの249万USDの助成金は、多国間スポンサーが今やデジタル技術要件を委託条件に組み込んでいることを示しており、地元企業の能力閾値を引き上げています。展開が2028年まで続くため、ヌサンタラは他の場所での支出変動に対してインドネシア建設コンサルティング市場を緩衝する景気循環に左右されないアンカーとして機能します[1]Petromindo Newsroom、「インドネシアインフラ概況 2026年2月」、petromindo.com。

建築情報モデリング(BIM)およびシステム・ペメリンタハン・ベルバシス・エレクトロニク(SPBE)デジタル義務

2025年以降、2,000m²を超える公共建築物および複雑なインフラにはBIMの使用が義務付けられていますが、認定訓練を受けているエンジニアは20人に1人程度に過ぎません。1シートあたり約3,000USDのソフトウェアサブスクリプションは若手の給与に匹敵し、中小企業の参入を妨げています。2025年のSPBE(電子政府システム)規制により、リアルタイムのコストとスケジュール追跡のための電子ダッシュボードが義務付けられ、4Dおよび5D統合が事実上の要件となっています。BIMを採用した企業は具体的な節約効果を報告しており、セパク水道ネットワークでのパイプ廃棄率は3.0%から1.2%に低下しましたが、遅れをとる企業は注目度の高い入札から排除されるリスクがあります。国家補助金がない場合、社内アカデミーを持つ大企業がスキルギャップを拡大させています。

官民連携(PPP)およびソブリンファンド共同投資

KPBUフレームワークの改訂により、2025年から2029年にかけて水道、有料道路、住宅にわたる340億から410億USDのプロジェクトが求められています。インドネシア投資庁(INA)は現在、株式持分を取得し、交通収入保証を提供することで、民間入札者のリスクプレミアムを低下させています。その結果、トランザクションアドバイザーは財務モデリングと技術的デューデリジェンスおよびESGスクリーニングを組み合わせる必要があります。パレンバン・ベトゥン区間などの有料道路コンセッションは、国家資金が建設を保証しながらも運営・維持管理が民間事業者に競争入札されるこのハイブリッドアプローチを示しています。実行可能性ギャップの構造化と多車線フリーフロー料金収受の専門知識がますます重視されています。

AMDAL環境影響評価(EIA)およびPROPER ESG格付けの義務化による着工前デューデリジェンスの強化

インドネシアは2025年に3段階の環境審査をデジタル化し、承認を迅速化しましたが、より詳細なベースラインデータが求められています。PROPER格付けは現在約3,700の産業サイトをカバーしており、評価が低いプロジェクトは資金調達上の障害に直面するため、開発業者はより早い段階で環境コンサルタントを起用するようになっています。規制当局はグリーンビルディング認証をPROPERスコアと連携させる傾向が強まっており、許認可、緩和策、認証をパッケージ化する企業にニッチな機会を開いています[2]環境林業省、「PROPER プログラム更新 2025年」、menlhk.go.id。かつては任意であったGIS、大気質シミュレーション、社会的影響調査への投資が義務化されつつあり、学際的チームのスコープと請求可能時間が拡大しています。この規制の収束は、主要プロジェクトにおけるサステナビリティコンサルティング需要の構造的ドライバーです。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 最低価格(ハルガ・テレンダー)入札バイアスによる付加価値コンサルティングスコープの縮小 | -1.1% | 全国、州・地区レベルの調達で最も深刻 | 中期(2~4年) |

| 支払い遅延および国有企業(SOE)の債務過剰によるコンサルタントのキャッシュフロー圧迫 | -1.6% | 全国、ジャワ(SOE本社)に集中し、外島への波及効果あり | 短期(2年以内) |

| 認定BIM・PMP専門家の不足による能力制約 | -0.8% | 全国、訓練インフラが限られているスマトラ、カリマンタン、スラウェシでより深刻 | 長期(4年以上) |

| 中央・地方の分断した承認によるプロジェクトの遅延 | -0.6% | 全国、中央・地方の調整が弱い外島でより深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

最低価格(ハルガ・テレンダー)入札バイアスによる付加価値コンサルティングスコープの縮小

ほとんどの公共入札は依然として最低価格を基準としており、技術品質は合否判定フィルターに格下げされています。この構造は手数料を圧縮し、BIMやバリューエンジニアリングへの投資を妨げ、中規模の国内コンサルタント会社を底辺への競争に追い込んでいます。評価者が技術提案を採点する能力を欠いているため、州機関が品質ベースの選定を採用することはほとんどなく、価格のみによる発注がさらに定着しています。大規模な国有企業や外資系企業は、薄利の調査を高利益率の監督業務で相互補助することで対処していますが、中小企業は圧迫されており、インドネシア建設コンサルティング市場全体のイノベーションが制限されています。

支払い遅延および国有企業(SOE)の債務過剰によるコンサルタントのキャッシュフロー圧迫

建設系国有企業は数十億ドルの短期債務を抱えており、ある主要請負業者は2025年に6,300万USDの債券をデフォルトし、高速鉄道の未払い請求書をめぐって訴訟中です。予算削減により公共事業省の支出は2025年に半減し、コンサルタントへの支払いサイクルが30日から最長4ヶ月に延びています。中小企業は二桁の金利で運転資金のギャップを埋めなければならず、収益性が侵食されています。2026年に赤字の建設会社を合併する国家計画は最終的に信用品質を改善する可能性がありますが、移行期間中は入札招請が凍結され、インドネシア建設コンサルティング市場全体でキャッシュフロー圧力が長引く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プロジェクトマネジメントが収益を牽引し、高付加価値設計が加速

プロジェクトマネジメントコンサルタンシーは2025年の収益の54.33%を支配しており、大規模な有料道路および大量輸送プログラムにおけるインドネシア建設コンサルティング市場規模のリーダーシップを反映しています。しかし、設計・エンジニアリングはCAGR 8.95%で最も急速な拡大を示すと予測されており、ヌサンタラの司法・立法複合施設における多分野スコープとスラウェシのニッケル・EV拠点における複雑なプロセスプラントレイアウトに支えられています。マスタープランニングは、段階化とユーティリティ最適化を必要とする新しい産業団地において、小規模ながら戦略的なニッチとして残っています。

BIM規制は競争地図を塗り替えています。現在、3Dから5Dまでの完全なワークフローを提供できる企業は10社中3社に過ぎず、2Dの競合他社より最大20%のプレミアムを獲得しています。外資系企業は独自の共通データ環境と大規模な研修予算を活用しており、国内の主要企業の一部は社内アカデミーを立ち上げてスタッフを認定し、シェアを維持することで対応しています。その結果、高度な設計に関するインドネシア建設コンサルティング市場規模はセクター全体の価値よりも速く拡大しています。

セクター別:インフラが基盤を維持し、商業プロジェクトが将来の上昇余地を牽引

インドネシアのインフラは2025年の請求額の58.55%を占め、道路、鉄道、水道事業を中心に構成されている。しかしながら、商業案件は8.11%のCAGRで成長し、セクター成長率の首位に立つと予測される。ジャカルタ郊外に建設される45億米ドル規模・500MWのハイパースケールデータセンターキャンパスなどは、専門的なMEP、免震、液冷技術を必要とし、平均フィー乗数を押し上げている。

オフィスおよび小売の改修工事は、200万m²に及ぶ2010年代の遊休スペースがエネルギー効率の高い改修を求める中、並行した収益源を形成している。一方、産業用物流パークはeコマースの追い風と地域サプライチェーンの再編から恩恵を受けている。インフラ分野においては、気候変動に強い排水システムおよび多車線フリーフロー料金収受に関する新たな規制が、土木工事を超えたアドバイザリーサービスの範囲を拡大している。これらのトレンドは総じて商業分野の勢いを強化しつつも、インドネシア建設コンサルティング市場においてインフラが引き続き収益の中核を担う構造を維持している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:新築が現在を支配し、改修の波が明日を加速させる

新築は2025年の売上高の81.22%を占め、ヌサンタラのグリーンフィールド地区とスラウェシの製錬所拡張の規模を反映しています。しかし、改修は2031年にかけてCAGR 9.37%を記録すると予測されており、この分類の中で最も速い成長を示しています。政府のスラム改善プログラムは2026年だけで40万戸を改修し、家主はEDGEまたはグリーンシップバッジを取得するために老朽化したタワーを改修しています。

改修プロジェクトは多くの場合、構造評価、レーザースキャニング、段階的な入居計画を必要とし、グリーンフィールドよりも総契約額が低くても時間単価を引き上げることができます。既存図面をBIMにデジタル化する必要性が追加の手数料層を生み出し、現況モデリングを専門とするコンサルタントの収益性を支えています。

投資源別:公共資金が安定性を提供し、民間資本が急速な成長を促進

公共支出は2025年の収益の66.12%をもたらしましたが、グリーンビルディング、データハブ、民間産業団地の普及に伴い、民間資本はCAGR 8.32%で成長しています。2025年9月時点で記録された385件の認定グリーン資産のうち、3分の2が民間資金によるものであり、ESG目標が民間セクターの優先事項であることを確認しています。ソブリンファンドの株式、実行可能性ギャップ補助金、パフォーマンスベースの年金を伴うPPP再構築は、古典的な官民の境界線を曖昧にし、資金調達戦略に関するアドバイザリースコープを拡大しています。

民間開発業者は一般的に品質とコストのスコアリングを好み、イノベーションを奨励しますが、多くの公共機関は依然として最低価格で選定します。この二極化した調達文化は、コンサルタントが利益率と量のバランスを取るために多様なクライアントブックを維持することを促し、インドネシア建設コンサルティング市場内の収益の回復力を形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ジャワは省庁、国有企業本社、高層商業不動産の集中により、2025年のコンサルティング支出の63.11%を生み出しました。しかし、予算引き締めと国有企業の債務が成長を中一桁台に抑制しています。この島はグリーンビルディング改修と、堅牢な光ファイバー接続と十分な電力に依存するハイパースケールデータセンタークラスターの焦点であり続けています。

スラウェシはCAGR 8.46%で最も急成長している地域であり、モロワリと北マルクのニッケル・EVバリューチェーンによって牽引されています。これらの複合施設は港湾浚渫、高圧統合、環境修復調査を必要としています。中国のEPC請負業者が優勢であり、インドネシアとGB両方のエンジニアリングコードに精通したバイリンガルコンサルタントへの需要を促進しています。

カリマンタンのコンサルティングパイプラインはヌサンタラに支えられています。アクセス有料道路はすでにバリクパパンの首都への移動時間をほぼ半減させ、緩衝地帯での都市計画とユーティリティ設計を促進しています[3]IKN庁、「ヌサンタラ進捗ダッシュボード 2026年第1四半期」、ikn.go.id。政府キャンパスが詳細設計と建設に入る2027年から2028年頃に支出はピークを迎えるでしょう。スマトラは成長では後れを取っていますが、物流コストを低下させ、地方都市のプロジェクト実行可能性を改善する有料道路の完成から恩恵を受けています。

競争環境

AECOMやNippon Koeiなどの国際的大手企業はBIMの成熟度とグローバルデリバリーシステムで際立っており、ジャカルタMRT延伸やインドネシア初のBIM設計水力発電所などの主要プロジェクトを獲得しています。国有コンサルタント会社はフレームワーク協定と省庁との歴史的なつながりを活用していますが、その競争力は再編とバランスシートのストレスによって希薄化されています。

国内の独立系企業は垂直統合によって対応しています。長年の実績を持つある企業は現在、地盤工学、建設マネジメント、日本との合弁事業部門を一つの傘下で運営しています。別の企業は2025年にEPC部門をリブランドし、エネルギーとインフラにわたるデザインビルド契約を追求しています。ニッチな新興企業はクレーム、契約管理、モジュラーバリューエンジニアリングに特化し、従来のスコープを高利益率のアドバイザリーストリップに分解しています。

技術的リーダーシップが新たな差別化要因となっています。市場参加者の30%のみが完全なBIMプロセスを実行しており、早期採用者は価格決定力とデジタル義務化された入札へのアクセスを得ています。同様に、統合ESG、エネルギーモデリング、PROPERコンプライアンスを提供する能力により、専門ブティックは特に商業改修やPPP支援の水道プロジェクトでプレミアム案件を獲得しています。

インドネシア建設コンサルティング産業のリーダー

AECOM Indonesia

Arcadis Indonesia

WSP Indonesia

Mott MacDonald Indonesia

Arup Indonesia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:リッポーグループが24億7,000万USDのメイカルタ手頃な価格の住宅複合施設(54棟プロジェクト)の起工式を行い、包括的なマスタープランニングと環境サービスが必要となります。

- 2026年2月:国有請負業者WIKAがセパク水供給ネットワークの86%完成を報告し、BIM対応の材料節約によりパイプ廃棄率が1.2%に削減されたと述べました。

- 2025年7月:Nippon KoeiがジャカルタMRT東西線1号線の25ヶ月間のPMC業務を受注し、866件のインドネシアプロジェクトポートフォリオを拡大しました。

- 2025年4月:Rekayasa EngineeringがEPC部門をRekind E&Cに改称し、エネルギーおよび製造業における統合デザインビルドの機会を狙っています。

インドネシア建設コンサルティング市場レポートの範囲

| プロジェクトマネジメントコンサルタンシー(PMC) |

| フィジビリティスタディ |

| 詳細プロジェクトレポート(DPR) |

| 設計・エンジニアリングサービス |

| マスタープランニングおよびその他のサービス |

| 住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| データセンター | |

| その他 – 公共施設、ホスピタリティ等 | |

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・ユーティリティ | |

| 社会インフラ | |

| その他 |

| 新築 |

| 改修 |

| 公共 |

| 民間 |

| ジャワ |

| スマトラ |

| カリマンタン |

| スラウェシ |

| その他 |

| サービスタイプ別 | プロジェクトマネジメントコンサルタンシー(PMC) | |

| フィジビリティスタディ | ||

| 詳細プロジェクトレポート(DPR) | ||

| 設計・エンジニアリングサービス | ||

| マスタープランニングおよびその他のサービス | ||

| セクター別 | 住宅 | |

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| データセンター | ||

| その他 – 公共施設、ホスピタリティ等 | ||

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・ユーティリティ | ||

| 社会インフラ | ||

| その他 | ||

| 建設タイプ別 | 新築 | |

| 改修 | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 主要地域別 | ジャワ | |

| スマトラ | ||

| カリマンタン | ||

| スラウェシ | ||

| その他 | ||

レポートで回答される主要な質問

インドネシア建設コンサルティング市場の現在の価値はいくらですか?

市場は2026年に347億USDに達しており、2031年までに439億USDに達すると予測されています。

このセクターはどのくらいの速さで成長すると予想されていますか?

産業収益は2026年から2031年の期間にCAGR 6.99%で上昇すると予測されています。

どのサービスタイプが最も多くのコンサルティング収益を生み出していますか?

プロジェクトマネジメントコンサルタンシーがリードしており、2025年の請求額の54.33%を占めています。

地理的に需要が最も急速に拡大しているのはどこですか?

スラウェシはニッケル・EV産業パークに牽引され、2031年にかけてCAGR 8.46%が見込まれ、トップに立っています。

サステナビリティコンサルティングの急増を促進しているものは何ですか?

より厳格なAMDALおよびPROPER規制に加え、グリーンビルディング認証の増加が、統合的な環境・ESGアドバイザリーへの需要を高めています。

最終更新日: