インドネシア建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

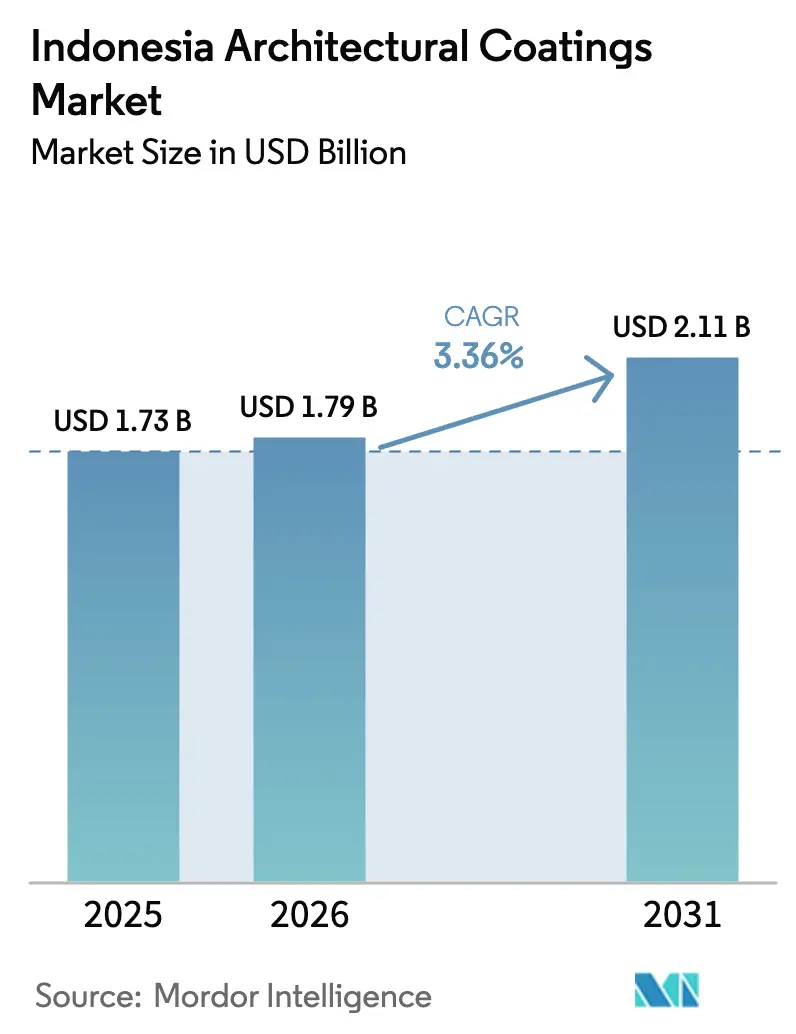

| 基準年の市場規模 (2025) | 1.73 十億米ドル |

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 3.36% CAGR |

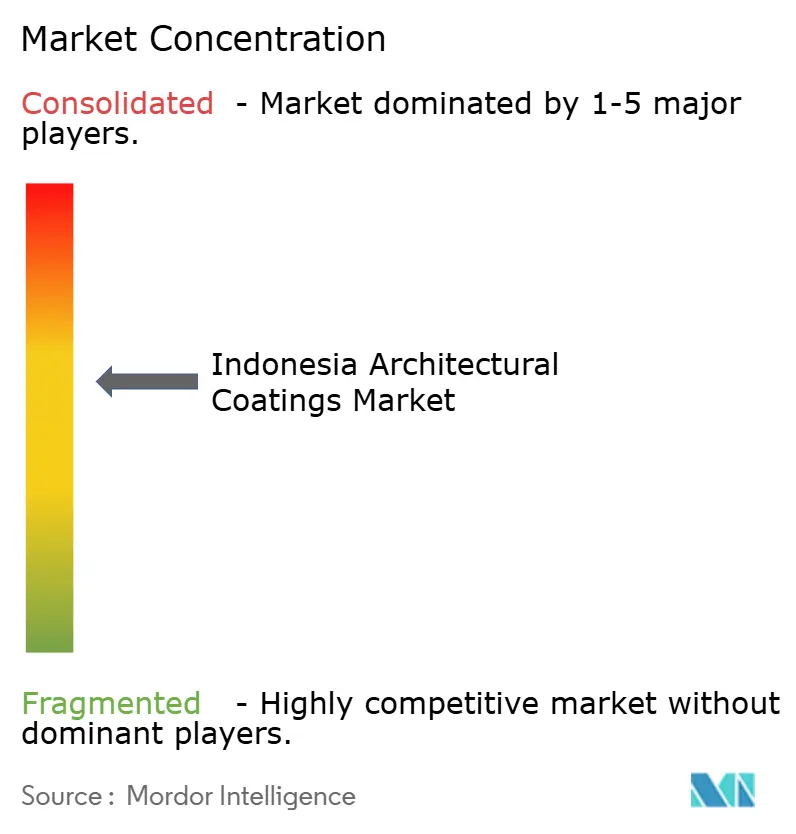

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア建築用塗料市場分析

インドネシア建築用塗料市場規模は、2025年の17億3,000万米ドルから2026年には17億9,000万米ドルへと成長し、2026年~2031年にかけてCAGR 3.36%で2031年までに21億1,000万米ドルに達すると予測されています。この着実な拡大は、インドネシアの堅調な建設パイプライン、政府による潤沢なインフラ支出、および持続可能で低臭気の水性製品に対する消費者の嗜好の高まりを反映しています。政策主導の社会住宅スキーム、地方都市における中産階級の購買力の向上、そして急成長する電子商取引チャネルが付加価値販売の新たな道を切り開いています。一方で、17,000の島々にサービスを提供する物流の複雑さ、二酸化チタンのコスト変動、そして国内規制を上回るタイ・マレーシアのVOC基準が進捗速度を抑制しています。生産者は、現地での生産能力の確保、納期の短縮、そして在庫保有量を削減しながら精密な色選択を可能にする調色システムの拡充によって差別化を図っています。

主要レポートのポイント

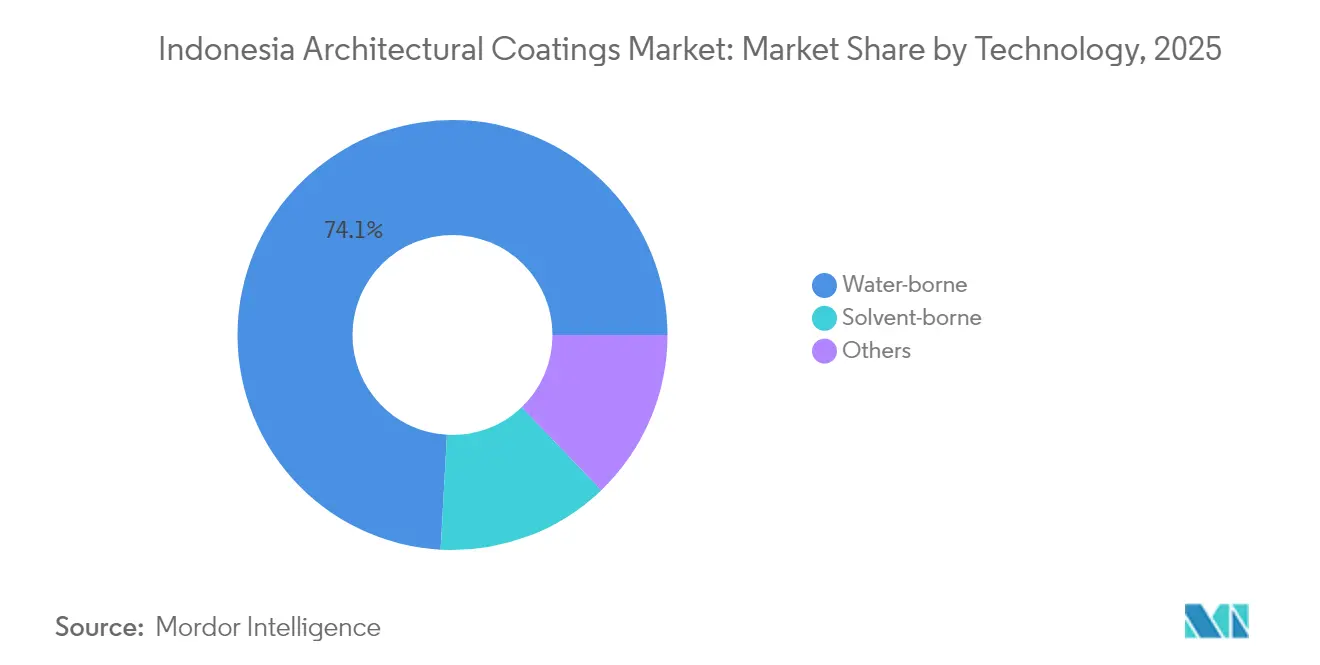

- 技術別では、水性塗料が2025年のインドネシア建築用塗料市場シェアの74.12%を占め、2031年にかけてCAGR 3.79%で拡大しています。

- 樹脂別では、アクリルが2025年のインドネシア建築用塗料市場規模の41.68%のシェアで首位を占め、ポリウレタンは2031年にかけてCAGR 3.66%で拡大すると予測されています。

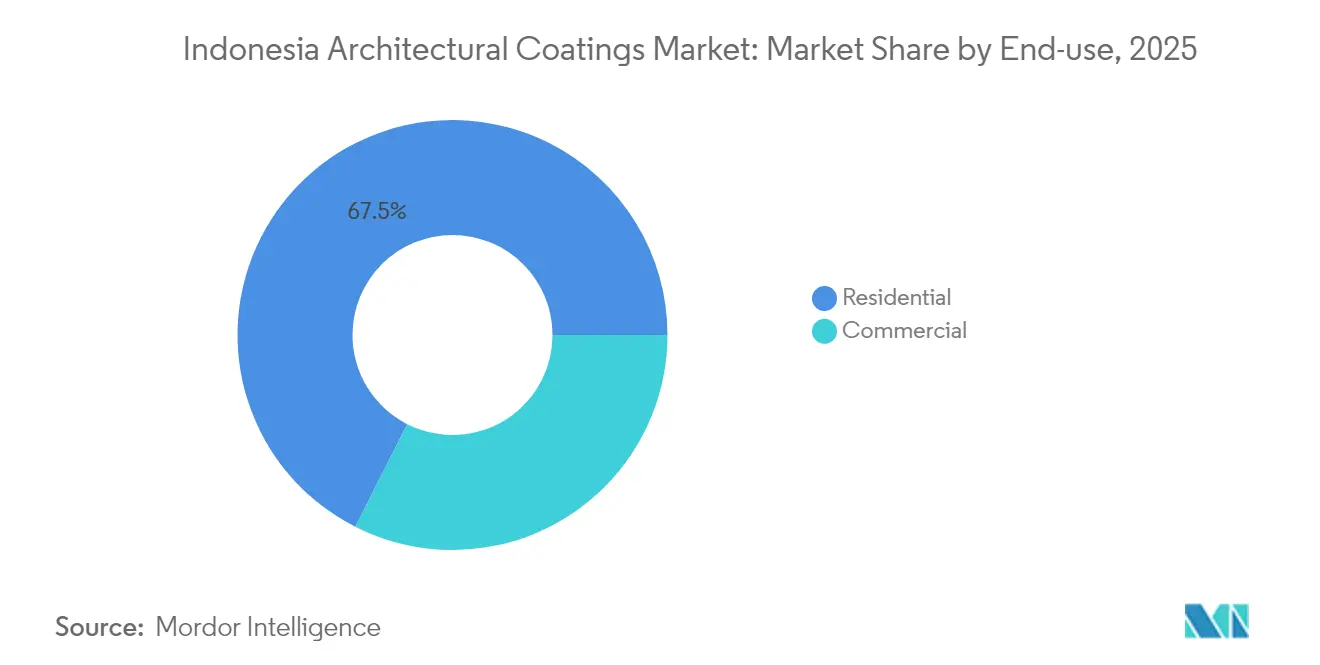

- 最終用途別では、住宅用が2025年に67.53%の収益シェアを獲得し、商業用が2031年にかけてCAGR 3.57%で最も急速な成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア建築用塗料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導の社会住宅推進 | +0.8% | 全国規模、ジャワ島および都市部に集中 | 中期(2~4年) |

| 第2・第3層都市における可処分所得の増加 | +0.6% | ジャカルタ以外の新興都市部 | 長期(4年以上) |

| 電子商取引による塗料小売の急増 | +0.4% | 全国規模、ジャワ島およびスマトラ島での普及率が高い | 短期(2年以内) |

| グリーンビルディング認証インセンティブ | +0.3% | 主要都市、特にジャカルタ | 中期(2~4年) |

| バリ島および東ヌサトゥンガラにおけるホテル・リゾートパイプラインの急増 | +0.2% | 観光重点州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導の社会住宅推進が数量需要を加速

インドネシアの年間300万戸の社会住宅目標は、散発的なプロジェクト発注を複数年にわたるフレームワーク契約へと転換し、大手塗料メーカーに対してベースラインの引き取りを保証しています。住宅当局はサプライヤーと直接連携し、工場ラインのスケジューリングとジャストインタイム納品を可能にすることで、倉庫コストおよび仕掛品廃棄を削減しています[1]Real Estate Indonesia (REI)、「プログラム3ジュタルマ…」、rei.or.id。PT Avia Avianは、西ジャワの充足速度を向上させジャカルタ・バンドン回廊への輸送費を削減するため、チレボンの水性工場に2,500億~3,000億インドネシアルピア(1,620万米ドル)を充当しました。農村部の現場で使用されるモジュール工法は、加速された組み立てスケジュールに対応するための速乾性・耐擦傷性仕上げを必要とし、高固形分・速硬化型アクリルの需要を押し上げています。カタールおよびアラブ首長国連邦からの外国信用枠が将来フェーズを支え、国内予算サイクルをはるかに超えた受注残の視認性を確保しています。

第2・第3層都市における可処分所得の増加がプレミアムセグメントを拡大

5,200万人のインドネシア中産階級の繁栄の高まりが、装飾塗料の購買を機能重視から美観重視へと変容させています。スラバヤ、マカッサル、ポンティアナックの消費者は、壁面仕上げを選ぶ際に洗浄性、光沢保持性、臭気評価をますます重視するようになっており、メーカーはかつてジャカルタのモールでのみ支持を得ていた高マージンのプレミアムレンジを小売できるようになっています。Nippon Paintの3層ポートフォリオ(エコノミー、ミッド、プレスティージ)は、地方のホームセンターに700台の調色キオスクを展開した後、ブランド想起率26%を達成しました。コンピューター制御のディスペンサーは色の不一致リスクを低減し、色選択への信頼を醸成し、プレミアム化戦略を支援しています。

電子商取引による塗料小売の急増が流通モデルを変革

オンライン販売は従来の卸売業者・小売業者チェーンの層を削ぎ落とし、生産者が地域ハブから数千の島々のエンドユーザーへ直接出荷できるようにしています。ハイブリッドモデルはウェブ注文と現地調色を組み合わせ、当日の色の受け取りを保証しています。これはPaintProのAIベースのディスペンサーが100%の精度でいかなる色合いも再現することで示されています。デジタルストアフロントには使い方動画、塗布面積計算ツール、チャットベースの技術サポートが掲載されており、施工業者のトレーニングコストを削減しブランドロイヤルティを高めています。水性SKUは、危険物分類が低いため輸送書類や損傷リスクが軽減され、最も恩恵を受けています。

グリーンビルディング認証インセンティブが持続可能な製品の採用を促進

ジャカルタ条例38/2012は大規模開発にグリーンシップ評価の取得を義務付け、仕様決定者をシンガポールグリーンラベルまたはGBCIが認証する低VOCエマルジョンへと誘導しています。グリーン品目を優遇する政府の電子カタログ規則は、適合製品の価格整合性を保護しています。企業の環境パフォーマンスの公開報告に使用されるPROPERスコアカードは、工場が芳香族溶剤から離れた処方変更を行う動機をさらに高めています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化チタン価格の変動 | -0.5% | グローバルな供給影響、インドネシア全生産者 | 短期(2年以内) |

| 近隣諸国と比較したVOC規制の採用の遅れ | -0.3% | 全国的な規制枠組みの遅れ | 長期(4年以上) |

| 群島全体にわたる高い物流コスト | -0.4% | 東部州および離島 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

近隣諸国と比較したVOC規制の採用の遅れが競争上の不利をもたらす

マレーシアは内装アルキド塗料に500g/LのVOC上限を適用し、シンガポールはさらに低い300g/Lを設定しています。インドネシアは任意のSNI基準を維持しており、高度な樹脂システムへの市場需要の喚起が遅れ、規制が整備されたASEAN経済圏への輸出適格性が制限されています。国内サプライヤーは、2027年のパブリックコンサルテーション後に義務的な規制が導入された際に時代遅れとなるリスクを冒してでも、VOC削減設備に早期投資するか否かという微妙な判断を迫られています。

群島全体にわたる高い物流コストが市場浸透を制限

液体塗料の嵩張る性質と危険物分類が、マルク州やパプア州に到達するための輸送費を押し上げており、その費用はすでに東南アジア本土平均より22%高い水準で推移しています。そのため生産者は二次港湾に小規模倉庫を維持し、運転資本を拘束してSKUの幅を制約しています。AkzoNobel社のチカラン工場のような現地粉体設備は工業用途には有効ですが、小売売上高を支配する装飾用エマルジョンにはほとんど貢献しません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性の優位性が環境コンプライアンスを加速

水性製品は2025年のインドネシア建築用塗料市場シェアの74.12%を占め、このセグメントはインドネシア建築用塗料市場全体を上回るCAGR 3.79%で2031年にかけてリードを拡大すると予測されています。この勢いは、溶剤の蒸発を遅らせる現地の高湿度から生まれており、水性ラテックスは居住中の住宅での塗布が容易で臭気が少ないという特性があります。自動調色の小売業者への普及が進み、数千の色材にわたって一貫した色の再現性が確保されることで、大量普及への最後の障壁の一つが取り除かれています。

溶剤系エナメルは、摩耗、炭化水素への暴露、またはアクリルエマルジョンの機能的な適用温度範囲を超える非常に低い塗膜形成温度が求められる場面では依然として不可欠です。粉体塗料やUV硬化型を中心とする「その他」のカテゴリーは工業プロジェクトで緩やかに増加していますが、専用の塗布設備の必要性と施工業者にとっての高い初期設備投資コストにより、インドネシア建築用塗料市場規模における一桁台のシェアにとどまっています。B3有害物質規則の規制的な傾向が都市プロジェクトを水性媒体へと誘導しており、従来の溶剤系ラインの長期的な縮小を示唆しています。

樹脂タイプ別:ポリウレタンのイノベーションがアクリルのリーダーシップに挑戦

アクリルは、バランスの取れたコストパフォーマンスと住宅用壁面塗料に供給する定着したサプライチェーンにより、2025年のインドネシア建築用塗料市場シェアの41.68%を維持しました。ポリウレタンは現在より小さなベースにありますが、耐薬品性と耐擦傷性がプレミアムを正当化する商業用床材向けに水性PU分散液の採用が進むにつれ、2031年にかけてアクリルの2倍となるCAGR 3.66%を記録する見込みです。2025年には、アクリル骨格の柔軟性とPU架橋密度を組み合わせた新しい低臭気ハイブリッド樹脂がPT Propan Rayaのカタログに加わり、コンドミニアムのロビーやフードコートをターゲットとしています。

アルキドはホームセンターチャネルで販売される溶剤系光沢エナメルで支持を維持し、エポキシシステムは工業用二次封じ込めや倉庫床材で好調です。ポリエステル粉体塗料は、AkzoNobel社の国内ラインに後押しされ、家具OEM塗装を開拓しています。チカラン研究開発センターでパイロットバッチとして実施された新しい自己架橋化学は、スループットを犠牲にすることなく将来のVOC削減要件を満たすことができる高固形分・湿気硬化型オプションの次の波を示しています。

最終用途別:商業用の成長が住宅用の数量リーダーシップを上回る

国家住宅推進と中所得層の家族によるアップグレードに後押しされた住宅建設は、2025年の総収益の67.53%を形成し、インドネシア建築用塗料市場規模の相当な部分を占めています。政府機関への一括供給契約は、生産者をパレット単位での標準的な白色・パステル色の直送へと向かわせており、充足率の信頼性の習得が競争上の優位性をもたらします。

ショッピングセンター、オフィスタワー、リゾートコンプレックスなどの商業プロジェクトは、2031年にかけてCAGR 3.57%を記録し、住宅用のペースを上回っています。これらの案件では抗菌添加剤や弾性ひび割れ架橋層を含む多層塗装システムが仕様として求められ、1リットルあたりの平均販売価格を引き上げています。グリーンビルディングクレジットは、交通量の多いロビーにおける水性ポリウレタンクリアコートとエポキシ変性プライマーのシェアをさらに高めています。改修サイクルにわたる信頼性の高い色合わせに対する施工業者の嗜好が、ブランド製品の粘着性を高めています。

地理的分析

ジャワ島はジャカルタの大規模プロジェクトとブカシ・チカラン工業回廊を基盤としています。集中した消費者密度と整備された有料道路ネットワークが出荷時間を24時間以内に短縮し、積極的なプロモーションキャンペーンを支える翌日配達を可能にしています。西ジャワには調合工場のクラスターが立地しており、主要港湾への近接性が二酸化チタンおよびアクリルモノマーの輸入関税を抑制し、ジャワ島のサプライチェーン優位性を強化しています。

リアウにパーム油・石油化学ハブを持つスマトラ島は、タンク農場やコンベヤシステム向けの保護塗料を消費しており、労働者住宅団地の建築改修への相互販売の可能性を提供しています。メダン・テビンティンギ高速道路も郊外開発を触媒し、高降雨量に適した防カビ性能を謳う中級装飾エマルジョンの採用が進んでいます。カリマンタンのIKN・ヌサンタラ政府地区は、グリーンビルディング目標75%超のコンプライアンスを満たすためにプレミアム低VOC塗料を発注しており、現地に技術サポートチームを動員できる認証サプライヤーに先行者利益をもたらしています。

東部群島は高い輸送費プレミアムに悩まされながらも、ラブアンバジョ、フローレス、ロンボクへの観光投資の増加を享受しています。ホテルチェーンは、海水飛沫にさらされる木製デッキや外壁ボード向けに湿気硬化型ポリウレタントップコートを仕様として採用しています。バリ島のデザイン意識の高い顧客層は、地元のテラコッタ建築を反映した暖かいアースカラーを中心とした2025年のカラーローンチに見られるように、トレンドパレットの素早い入れ替えを促進しています。スラウェシ島のニッケル加工ブームは駐在員住宅需要を呼び込み、商品価格サイクルが広域の地域所得に影響を与える中でも、バランスの取れた小売・商業販売量を支えています。

競合ランドスケープ

市場は中程度に分散しています。インドネシアのサプライヤー名簿は、AkzoNobel、Nippon Paint、Jotunなどの多国籍企業と、PT Avia AvianやPT Propan Rayaなどの定着した国内企業を組み合わせています。Nippon Paintは、デベロッパー向けのカラーコンサルティングサービスと8~10年の保証を組み合わせたロイヤルティプログラムを活用し、複数棟のマンションクラスターにおける仕様決定の優位性を確保しています。Jotunは2025年2月、カラワンに没入型のスタジオコンセプトストアをオープンし、ARビジュアライザーとサンプルボードを組み合わせて、急成長する西ジャワ回廊の選択決定を加速させています。新規参入者はVOC適合ニッチラインの空白地帯に目を向けていますが、参入障壁にはB3ライセンスと分散した小売棚スペースが含まれます。デジタル発注、ラストマイル調色、需要計画のための予測分析が、今やリーダーと中位競合他社を分ける要因となっています。

インドネシア建築用塗料産業リーダー

AkzoNobel N.V.

Jotun

Nippon Paint Holdings Co., Ltd.

Avian Brands

Mowilex

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Asian Paintsはインドネシア事業の売却を完了し、PT Asian Paints IndonesiaおよびPT Asian Paints Color Indonesiaの100%株式をOmega Property Investments Pty Ltd(オーストラリア)に売却しました。

- 2025年2月:Jotun Indonesiaは、インタラクティブな色選択とコンサルティングサービスを提供するJotun Studioの小売コンセプトのもと、西ジャワ州カラワンにジャワ島初のフラッグシップストアをオープンしました。

インドネシア建築用塗料市場レポートの範囲

商業用、住宅用はサブ最終ユーザー別セグメントとして対象。溶剤系、水性は技術別セグメントとして対象。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンは樹脂別セグメントとして対象。| 水性 |

| 溶剤系 |

| その他 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| 住宅用 |

| 商業用 |

| 技術別 | 水性 |

| 溶剤系 | |

| その他 | |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ | |

| 最終用途別 | 住宅用 |

| 商業用 |

市場の定義

- 商業用 - 商業セクターには、ホテル、病院、教育機関、政府機関、モールなどに使用される塗料・コーティングが含まれます。インフラ用途に使用される塗料・コーティングは範囲に含まれません。

- 住宅用 - このセクションには、住宅建物に使用される内装および外装の塗料・コーティングが含まれます。

- 床面積 - 総床面積は、本調査で対象とするサブ最終ユーザーの既存および新規の床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の最終ユーザーセグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定します。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム