インドBOPPフィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

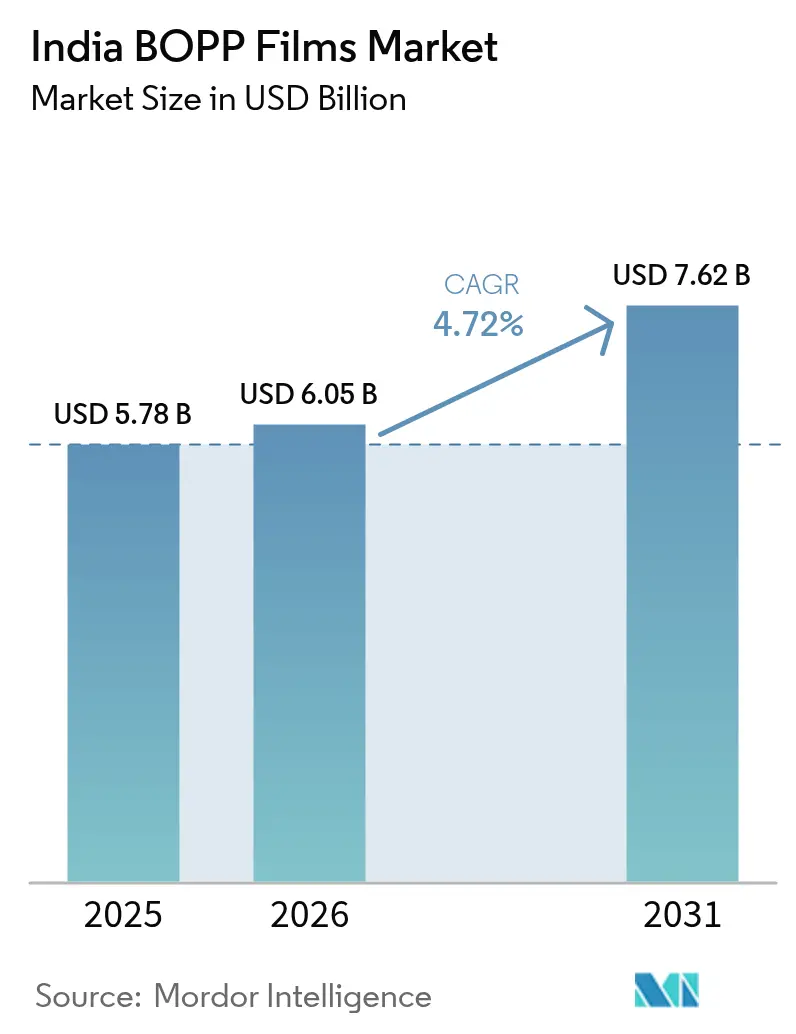

| 基準年の市場規模 (2025) | 5.78 十億米ドル |

| 市場規模 (2026) | 6.05 十億米ドル |

| 市場規模 (2031) | 7.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドBOPPフィルム市場分析

インドBOPPフィルム市場規模は、2025年の57億8,000万USDから2026年には60億5,000万USDへと成長し、2031年までに4.72%のCAGR(2026年~2031年)で76億2,000万USDに達すると予測されています。加工食品、電子商取引およびFMCGブランドからの持続的な需要は、過剰生産能力や規制強化に起因するマージン圧力を相殺し続けています。都市部の消費者はより見栄えの良いパッケージを求めており、ブランドオーナーはリサイクル可能なモノマテリアル形式を要求しており、メーカーはスペシャルティグレードへのシフトを促されています。生産連動型インセンティブ(PLI)制度の下での生産能力増強により、原料調達の安定性が向上し、製造コストが低下しています。同時に、拡大生産者責任(EPR)コンプライアンスコストの上昇により、フィルムメーカーは回収・リサイクルパートナーシップへの投資を余儀なくされており、インドBOPPフィルム市場全体の価格戦略に影響を与えています。

主要レポートのポイント

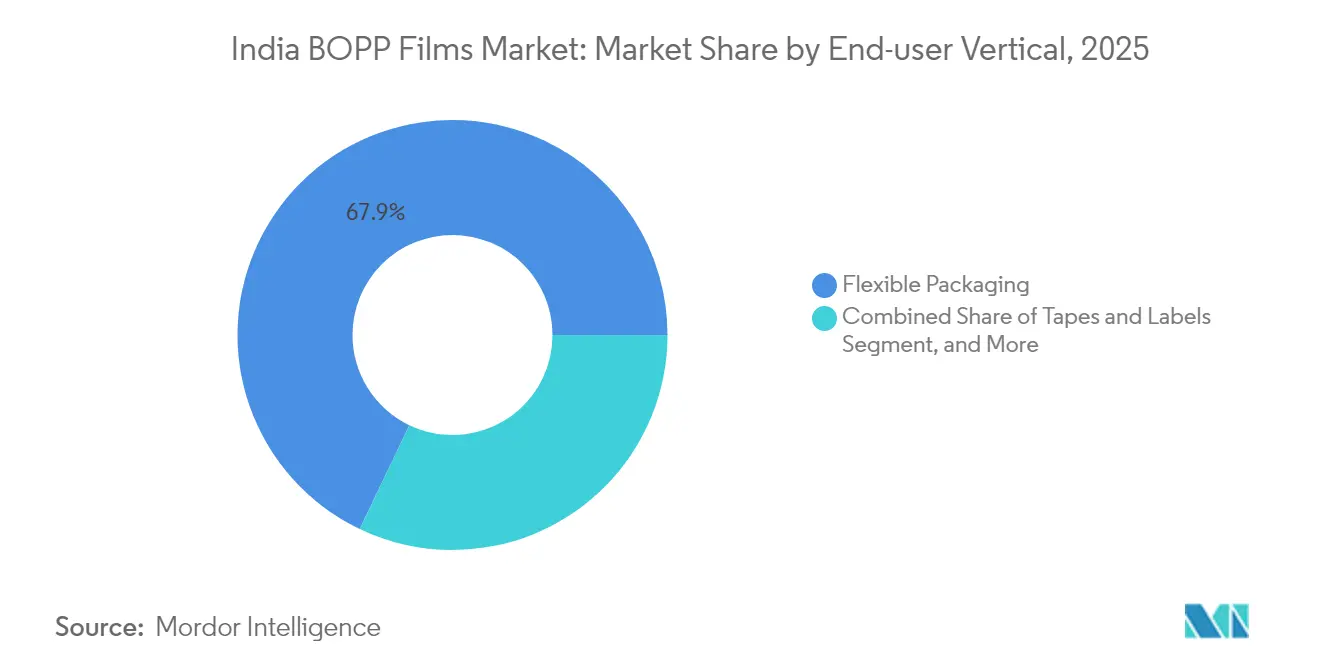

- エンドユーザー垂直市場別では、フレキシブルパッケージングが2025年のインドBOPPフィルム市場シェアの67.90%を占めました。

- フィルムタイプ別では、メタライズドフィルムのインドBOPPフィルム市場規模は2026年~2031年の間に6.12%のCAGRで成長する見込みです。

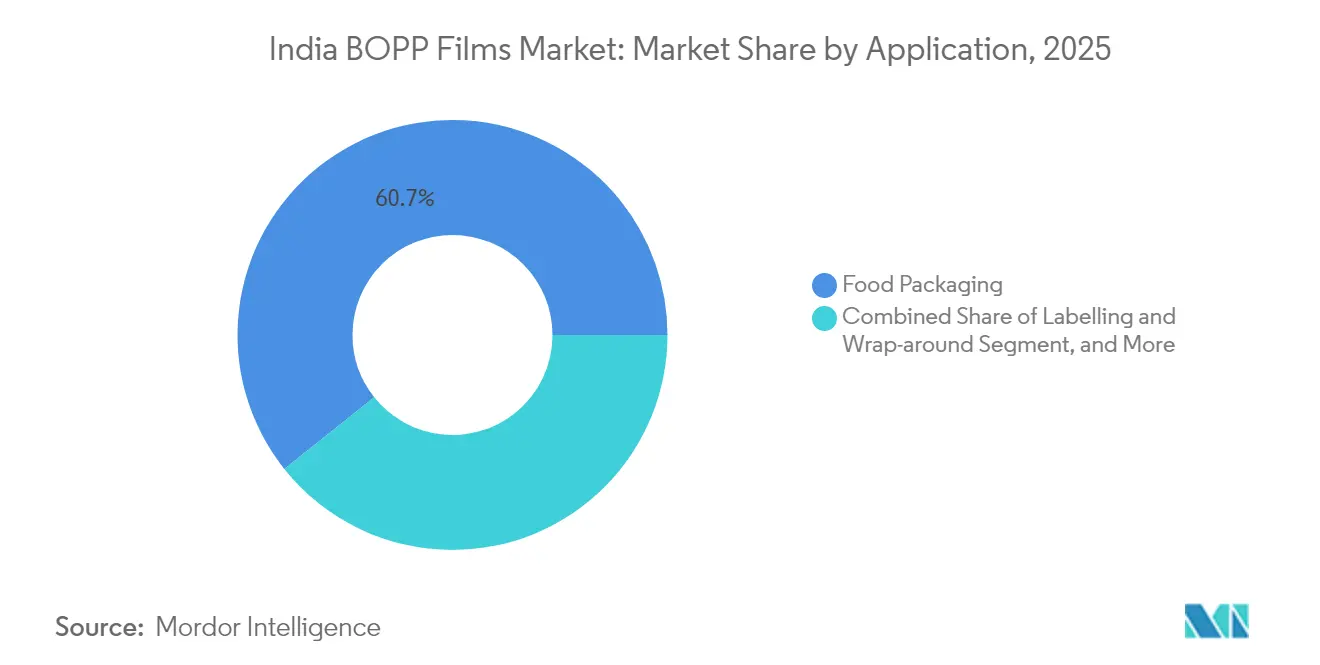

- 用途別では、食品包装が2025年のインドBOPPフィルム市場シェアの60.70%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドBOPPフィルム市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | CAGRへの概算インパクト(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 包装済み食品・調理済み食品の急速な普及 | +1.2% | 全国規模、都市部集中 | 中期(2~4年) |

| 電子商取引の急成長による保護用メーラーフィルム需要の増加 | +0.8% | 全国規模、大都市圏先行 | 短期(2年以内) |

| FMCGブランドによるモノマテリアルフレキシブルパックへの移行 | +0.6% | 全国規模、FMCGハブ地域 | 中期(2~4年) |

| 石油化学向け政府PLIおよびPCPIRインセンティブ | +0.5% | 全国規模、製造クラスター | 長期(4年以上) |

| 高バリア性リサイクル可能ラベルに対するブランドオーナーの要求 | +0.4% | 全国規模、プレミアムブランドセグメント | 中期(2~4年) |

| BOPPフィルム消費の成長を牽引するフレキシブルパッケージング需要の拡大 | +0.7% | 全国規模、産業回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

包装済み食品・調理済み食品の急速な普及

インドにおける加工食品エコシステムの急拡大は、インドBOPPフィルム市場の主要な成長エンジンです。FMCGセクターは第2級・第3級都市への小売流通を拡大しており、棚持ちを延長し棚での訴求力を高めるコスト効率の高いバリアフィルムへの需要が高まっています。タミル・ナードゥ州、カルナータカ州、アーンドラ・プラデーシュ州などの南部諸州は、海外向け輸出に高バリアラミネートを必要とする輸出志向型工場の拠点となっています。Z世代の消費者は利便性と美観を重視するため、ブランドオーナーはマット仕上げを施した印刷可能かつ耐穿刺性のフィルムを指定するようになっています。その結果、コンバーターがプレミアムSKUにシフトするにつれ、インドBOPPフィルム市場における平均販売単価が上昇しています。この成長領域に対応するため、高速ライン速度とインラインコーティングステーションのための設備アップグレードが一般化しつつあります。

電子商取引の急成長による保護用メーラーフィルム需要の増加

オンライン小売の成長は、多拠点配送中に湿気・摩耗・盗難から荷物を保護する保護用包装、特にメーラーへの新たな需要を生み出しています。軽量でありながら強靭なBOPPエンベロープは、配送重量を最小限に抑えながら紙系代替品よりも耐引裂性に優れており、アパレルや家電製品の輸送に好まれています。[1]UFlex Limited、「会社プレゼンテーション」、uflexltd.comコンバーターは、売り手の持続可能性方針に合わせた消費者使用後リサイクル(PCR)グレードを展開し、プレミアムマージンを獲得しています。ヴァドハヴァンなどの計画中の大型港は物流コストを削減し、輸出リードタイムを短縮することで、国内メーカーがグローバルな電子商取引包装ネットワークへ供給できるポジションを確立します。

FMCGブランドによるモノマテリアルフレキシブルパックへの移行

拡大生産者責任(EPR)規制により、多層ラミネートからモノマテリアル形式への移行が加速しています。BOPPは固有のリサイクル可能性と透明性を持ち、スナック・即席麺・パーソナルケア製品のPET/PE構造を代替するブランドにとって基材の第一選択肢となっています。世界的な食品大手は、透明窓・メタライズドバリア・シール可能層を統合したオールBOPPスタンドアップポーチを試験導入しており、棚持ちと回収効率の両目標を満たしています。バリア強化コーティングおよび表面処理技術は、インドBOPPフィルム市場における重要な競争差別化要因になりつつあります。

石油化学向け政府PLIおよびPCPIRインセンティブ

1兆9,700億インドルピー規模のPLI制度は、石油化学コリドー内における新規ポリプロピレンおよびBOPP生産能力への補助によって国内サプライチェーンを再編しています。メーカーは補助付き設備投資、迅速な許認可、税制優遇の恩恵を受けており、コンバーターおよびブランドオーナーへのデリバード・コスト低減につながっています。グジャラート州およびオリッサ州の上流クラッカーが生産を増強するにつれて原料調達の安定性が向上し、プロピレンの輸入依存度と価格変動性が低下しています。長期的にはこの政策の推進力により、スペシャルティフィルムラインおよびリサイクル工場への新規投資が誘致され、インドBOPPフィルム市場が拡大すると予測されています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの概算インパクト(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| EPRおよびプラスチック廃棄物規制の強化によるコンプライアンスコストの増大 | -0.9% | 全国規模、製造ハブ | 短期(2年以内) |

| 持続的な過剰生産能力によるフィルムマージンへの圧力 | -0.7% | 全国規模、グジャラート州・マハーラーシュトラ州に集中 | 中期(2~4年) |

| 原油価格変動に連動したポリプロピレン原料の価格変動性 | -0.5% | 全国規模、輸入依存地域 | 短期(2年以内) |

| 港湾混雑による輸出履行の阻害 | -0.3% | 沿岸地域、輸出志向型ユニット | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EPRおよびプラスチック廃棄物規制の強化によるコンプライアンスコストの増大

インドのEPR枠組みは、包装材メーカーに2028年度までにプラスチックフットプリントの最大70%をリサイクルすることを義務付けており、フィルムコンバーターの運営費を増大させています。[2]科学環境センター、「インドにおけるプラスチック包装のEPRを解読する」、cseIndia.org現在のリサイクルユニットのうち、必要な純度水準でクローズドループアウトプットを提供できるものが5%未満であるため、企業は新たな洗浄ライン、デジタルトレーサビリティシステム、および監査プロセスへの資金投入を余儀なくされています。これらの支出は業界EBITDAを推定2~4パーセントポイント削減し、インドBOPPフィルム市場における近期の拡大を鈍化させる可能性があります。

持続的な過剰生産能力によるフィルムマージンへの圧力

国内のBOPP設備能力は110万トンを超えていますが、大手既存企業および中堅新規参入企業による新ラインが稼働するにつれ、2024年を通じて稼働率は70%台半ばで推移しました。コモディティ系プレーンフィルムグレードを中心に、価格競争が激化しています。SRFやUFlexなどのリーダー企業はより高いスプレッドを確保できるメタライズドおよびコーティングバリアントに投資しているものの、中小規模のプレーヤーは価格競争の連鎖から抜け出せない状況が続いています。このダイナミクスはR&Dに利用可能なキャッシュフローを圧迫し、新規参入を制限しており、インドBOPPフィルム市場における短期的な収益性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー垂直市場別:スペシャルティ成長の中でのフレキシブルパッケージングの優位性

フレキシブルパッケージングは、スナック食品、菓子、パーソナルケアブランドがコストおよび物流面の節約を目的として軽量ロールストックを選好したことから、2025年のインドBOPPフィルム市場シェアの67.90%を維持しました。この大きな基盤の中で、フレキシブルパックのインドBOPPフィルム市場規模は、数量成長が単重軽量化によって相殺されながらも緩やかに拡大する見通しです。コモディティ化にもかかわらず、ブランドオーナーはマットコーティング、防曇、コールドシール層をますます指定するようになっており、迅速なグレードカスタマイズが可能なサプライヤーに収益の上乗せをもたらしています。テープおよびラベルは最も成長の速い垂直市場を構成しており、電子商取引出荷の急増、POSラベル需要、ブランドセキュリティ用途を背景に2031年まで5.68%のCAGRで拡大しています。トップコート配合と表面エネルギーの一貫性を習得したサプライヤーはここでより高い実現価格を享受しています。ラミネーションベースフィルムやコンデンサー誘電体などの産業用途は安定した数量を提供しますが、マージンの伸び代は限られています。高容量フレキシブルパックと高マージンラベルを組み合わせたバランスのとれたポートフォリオにより、メーカーはインドBOPPフィルム産業に内在する周期的な変動を乗り切ることができます。

2025年以降、コンバーターはポートフォリオの転換を予測しています。コモディティ系プレーンフィルムは、ダウンゲージングと性能維持を兼ね備えた印刷可能なホワイトおよびコーティングバリアグレードにシェアを譲ることになります。並行して、急成長するD2Cブランドが改ざん防止クーリエバッグなどのニッチ用途を牽引し、インドBOPPフィルム市場内のスペシャルティ需要を押し上げています。このアップサイドを取り込むため、主要メーカーはインラインメタライザーおよび高真空コーターと組み合わせた広幅テンターラインへの投資を進めており、この戦略により設備稼働率の向上と収益の持続が期待されています。

注記: 各個別セグメントのシェアはレポート購入時に取得可能

フィルムタイプ別:透明フィルムが主導しながらメタライズドがプレミアムトラクションを獲得

透明/プレーングレードは、スナックおよびベーカリーアイテムが製品視認性のためにクリア窓を依然として好むことから、2025年のインドBOPPフィルム市場規模の43.70%を占める数量面のリーダーシップを維持しました。ただし、ブランドオーナーがマット仕上げホワイトおよびメタライズドバリアントを試験導入しているため、その成長は市場全体よりも緩やかです。メタライズドフィルムは、酸素・湿気・光を遮断する高バリアモノマテリアル構造への需要増加を背景に、6.12%のCAGRで市場を上回る成長を見せています。SRFなどのメーカーは、高バリアメタライズドラインがほぼフル稼働で運転されており、コモディティグレードを35~50ベーシスポイント上回るスプレッドを得ていると報告しています。防曇・パール・帯電防止などのスペシャルティコーティングフィルムは小さなシェアを占めるにとどまりますが、独自の化学技術と試験プロトコルにより最大2パーセントポイント高いマージンをもたらしています。

今後、アイスクリームラップ向け熱融着性パールフィルムおよびプレミアムスナックポーチ向けマットコーティンググレードは、ブランドオーナーの注目を集める見通しです。反応性ガスバリア蒸着および電子線硬化の技術進歩は、プレミアム価格の持続を支え、インドBOPPフィルム市場全体の収益ミックスの向上を強化するでしょう。

用途別:食品包装の安定性とラベリングのダイナミズムの対比

食品包装は、加工主食品と簡便食品の止まらない普及に支えられ、2025年のインドBOPPフィルム市場シェアの60.70%を一貫して占めました。安全性が求められるパックは移行性適合インクとシール完全性を必要とし、確立された品質システムを持つ定着サプライヤーがこれを強みとしています。しかしながら、ラベリングおよびラップアラウンドスリーブは、インモールドおよびレジスタントラベルによるブランドブロッキングを活用する飲料・洗剤カテゴリーに牽引され、2031年までより速い6.55%のCAGRを記録しています。このセグメントのフィルム需要はトン数では小さいものの、マージンは豊富であり、なぜ既存企業が高光沢・耐傷性フェースストックを追求するかを裏付けています。

シャンプーから家庭用洗剤に至る非食品消費財は、都市化と所得上昇に伴う安定した勢いを示しており、リサイクル可能なオールBOPP詰め替えポーチが支持されています。産業用ラップおよびコンポーネント保護フィルムは繊維・電子業界の設備投資サイクルに乗り、マクロ変動に対して脆弱なままですが、消費者需要低下局面のヘッジとして機能しています。この多次元的な用途ミックスがインドBOPPフィルム市場のレジリエンスを支えています。

注記: 各個別セグメントのシェアはレポート購入時に取得可能

地域分析

インド西部、主にグジャラート州とマハーラーシュトラ州は、国内BOPP生産能力の約60%を抱えており、統合石油化学ハブと主要港への近接性を活かしてプロピレン原料確保とフィルム輸出の両方を行っています。これらのクラスターは電力・物流に関する州のインセンティブから恩恵を受けており、Jindal PolyやUFlexなどの企業のコストリーダーシップを強化しています。タミル・ナードゥ州とカルナータカ州を中心とした南部諸州は、加工食品ユニットや受託製造ハブの急増を背景に最も成長の速い需要拠点として台頭しています。その輸出志向は、厳格な海外棚持ち要件を満たすメタライズドおよび高バリアグレードの採用を促進しています。

北部インド、特にデリー首都圏(NCR)地帯とパンジャブ州は、包装食品、飲料、急成長する電子商取引フルフィルメントに牽引された相当な規模の消費内陸圏を形成しています。この地域のフィルムコンバーターは、中小企業のブランドオーナー向けに短納期受注と短尺リールに注力しています。オリッサ州や西ベンガル州などの東部回廊は、PLI対象の安定した原料パイプラインを約束するグリーンフィールド石油化学コンプレックスに刺激された新興の生産能力拠点となっています。

2,300万TEU規模のヴァドハヴァン港を含む物流アップグレードが稼働すれば、輸出競争力を西部・北部の工場に有利に傾ける見込みです。一方、州ごとに異なるプラスチック廃棄物規制はコンプライアンスの格差をもたらしており、グジャラート州とマハーラーシュトラ州では高度なリサイクル証明書の提出が求められ、ウッタル・プラデーシュ州では埋立税リベートが提供されており、実効的なサービス提供コストに影響を与えています。こうした地域的な差異が、インドBOPPフィルム市場が生産の沿岸石油化学ハブへの集中と消費の分散した大都市圏への広がりという二重の構造を持ち続ける理由を説明しています。

競争環境

インドBOPPフィルム市場は中程度の集中度を示しています。SRF、UFlex、Jindal Poly Films、Polyplexの4つの統合型プレーヤーが設備能力の50%台半ば程度を占めると推定されています。規模の経済、内製メタライザー、PETチップスまたはポリプロピレン樹脂への後方統合がコスト優位性を支えています。最近の戦略的動向はスペシャルティ価値領域へのシフトを示しています。SRFはインドールに年産6万トン規模のBOPP/BOPEコンプレックスを建設中であり、主にプレミアムスナックおよび製薬顧客向け高バリアフィルムを対象としています。UFlexはパニパットに自社PETチップス製造設備を立ち上げ、樹脂供給を確保しサプライチェーン全体でのマージン獲得を強化しています。

Garware Hi-Techなどの中堅競合他社は太陽光制御フィルムや塗装保護フィルムへの多角化を進め、コモディティ変動から隔離されたより高い平均販売単価のニッチ市場を開拓しています。単一ライン設備を持つ新興企業はポリプロピレン原料の変動と価格競争にさらされていますが、機能性フィルムの小ロット生産を求めるブランドオーナーとの受託コーティングパートナーシップに活路を見出すものもあります。AI駆動のプロセスモニタリング、高速逐次延伸、押出コーティングハイブリッドなどの技術採用は、バイヤーが狭いゲージ許容差と迅速なロール段取り替えを要求する中で、決定的な競争の戦場になりつつあります。特に高PCR含有率フィルムをバリア性を損なうことなく供給する能力など、サステナビリティ認証が、インドBOPPフィルム産業全体のRFP(提案依頼書)の採否に影響するようになっています。

インドBOPPフィルム産業リーダー

Jindal Poly Films Limited

Cosmo First Limited

UFlex Limited

SRF Limited

Polyplex Corporation Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Hitachi Energy India Limitedは2025年度第3四半期の受注が前年同期比838.8%増と報告し、インドの産業需要の堅調さを示しました。これは資本財サプライチェーン全体での包装フィルム消費を間接的に支持しています。

- 2024年10月:SRF Limitedは、インドールに年産6万トン規模のBOPP/BOPEグリーンフィールド工場を4億4,500万インドルピー(5,310万USD)の投資で建設すると発表し、スペシャルティフィルム能力の強化を目指して25ヶ月での完工を目標としています。

- 2024年8月:UFlex Limitedは四半期生産の過去最高を達成し、パニパットにPETチップスラインを稼働させ、インドBOPPフィルム市場の将来的な拡大に向けた後方統合を強化しました。

- 2024年8月:Garware Hi-Tech Films Limitedは四半期売上高の過去最高額4億7,450万インドルピー(5,670万USD)を計上し、2026年度に稼働予定の新しい塗装保護フィルムラインを確認しました。

インドBOPPフィルム市場レポートの調査範囲

二軸延伸ポリプロピレンフィルム(BOPPフィルム)は、ポリプロピレンフィルムを延伸することにより製造されます。これらのフィルムは包装・ラベリング・ラミネーション用途に広く使用されています。BOPPフィルムは食品包装におけるバリアフィルム基材と見なされており、固有の水分バリア特性、シール可能性、高い透明性、グラフィック再現性、および棚外観を提供します。本市場調査では、フレキシブルパッケージングおよび産業用途におけるBOPPフィルムの幅広い用途を考慮しました。市場はエンドユーザー垂直市場によってセグメント化されており、フレキシブルパッケージング、産業用、その他のエンドユーザー垂直市場に区分されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| フレキシブルパッケージング |

| 産業用(ラミネーション、接着剤、コンデンサー) |

| テープおよびラベル |

| その他のエンドユーザー垂直市場 |

| 透明/プレーン |

| メタライズド |

| ホワイト/不透明/マット |

| スペシャルティ(バリア、防曇、熱融着性、パール) |

| 食品包装 |

| 非食品消費財 |

| 産業用包装 |

| ラベリングおよびラップアラウンド |

| エンドユーザー垂直市場別 | フレキシブルパッケージング |

| 産業用(ラミネーション、接着剤、コンデンサー) | |

| テープおよびラベル | |

| その他のエンドユーザー垂直市場 | |

| フィルムタイプ別 | 透明/プレーン |

| メタライズド | |

| ホワイト/不透明/マット | |

| スペシャルティ(バリア、防曇、熱融着性、パール) | |

| 用途別 | 食品包装 |

| 非食品消費財 | |

| 産業用包装 | |

| ラベリングおよびラップアラウンド |

レポートで回答される主要な質問

2026年のインドBOPPフィルム市場規模はどのくらいですか?

インドBOPPフィルム市場規模は2026年に60億5,000万USDです。

2031年までのインドにおけるBOPPフィルムの期待成長率はどのくらいですか?

市場は4.72%のCAGRを記録し、2031年までに76億2,000万USDに達する見通しです。

最も高い数量を牽引するエンドユーザーセグメントはどれですか?

フレキシブルパッケージングが2025年の市場シェア67.90%で支配しており、食品およびFMCG用途が先行しています。

メタライズドBOPPフィルムが注目されているのはなぜですか?

メタライズドグレードは優れた酸素・水分バリアを提供し、プレミアムスナックおよび飲料パックをサポートしており、6.12%のCAGRで拡大しています。

政策インセンティブはサプライにどのような影響を与えていますか?

PLI制度と石油化学投資回廊が生産能力増強を促進し、原料へのアクセスを改善するとともに、国内メーカーのコスト低減に寄与しています。

現在メーカーに最も影響を与えている規制要因は何ですか?

EPR義務の強化により2028年度までに最大70%のリサイクルが求められており、コンプライアンスコストを押し上げ、回収・リサイクルインフラへの投資を促しています。

最終更新日: