英国LED照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.87 十億米ドル |

| 市場規模 (2026) | 3.04 十億米ドル |

| 市場規模 (2031) | 4.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国LED照明市場分析

英国のLED照明市場規模は2026年に30億4,000万USDと推定され、2025年の28億7,000万USDから成長し、2031年には40億3,000万USDに達する見通しで、2026年から2031年にかけて5.83%のCAGRで成長します。エネルギー効率規制の継続的な施行、企業のネットゼロプログラム、および急速に短縮される回収期間が相まって、製品普及率が飽和に近づく中でも英国のLED照明市場は安定した拡大軌道を維持しています。2024年2月のRoHS規制により大半の蛍光灯の新規販売が終了し、オフィス、小売、住宅全体でレトロフィット需要が前倒しとなりました。ブレグジット後の産業インセンティブが国内ドライバーおよび照明器具の生産を促進し、部品調達リスクを徐々に軽減しています。[1]環境・食料・農村地域省、「放電ランプの水銀に関するRoHS規制の適用除外」、gov.uk ミルトン・キーンズの接続型街路照明アップグレードなどの自治体スマートシティプログラムは、統合制御によって約70%のエネルギー節約と年間250万USDの運営コスト削減を実現できることを示しています。同時に、電力料金の上昇により商業用レトロフィットの単純回収期間がわずか数か月に短縮され、LED改修が家主や施設管理者にとって迅速かつ低負担な脱炭素化手段としての役割を強化しています。

主要レポートのポイント

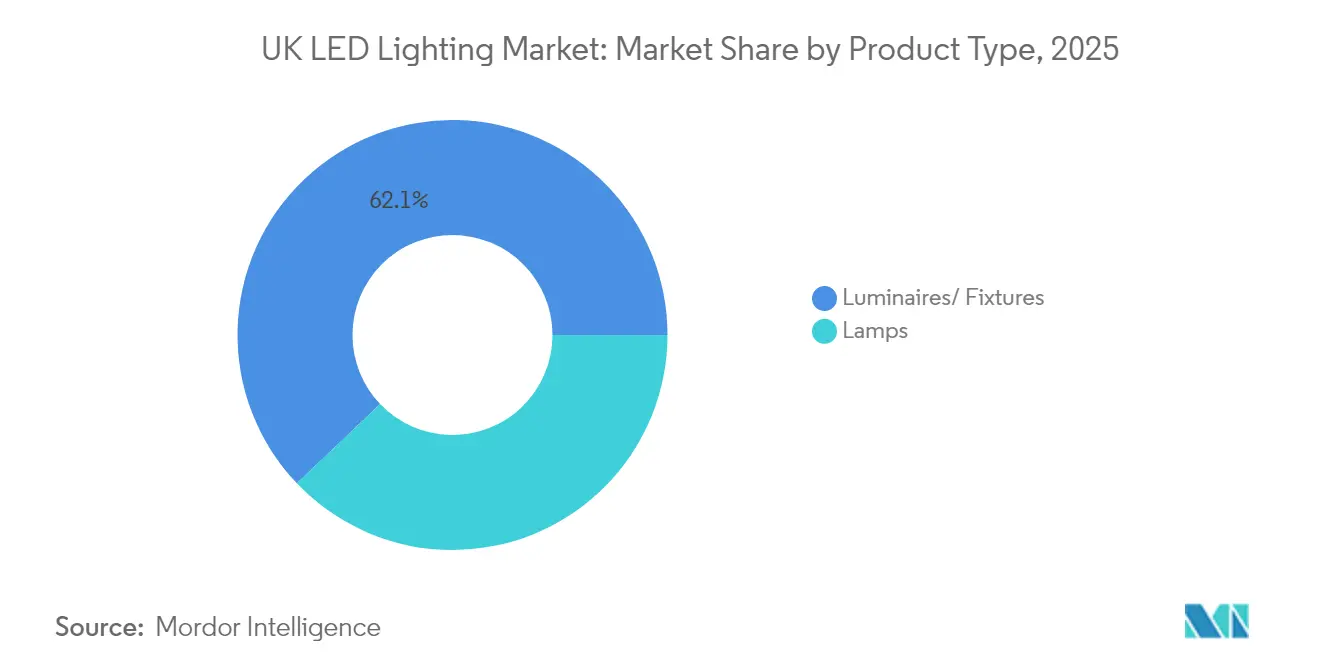

- 製品カテゴリー別では、照明器具およびフィクスチャーが2025年の英国LED照明市場シェアの62.12%を占め、ランプは2031年にかけて8.93%と最も高い予測CAGRを記録しました。

- 流通チャネル別では、卸売・小売が2025年に54.05%の収益シェアを獲得し、Eコマースは2031年にかけて7.35%のCAGRで拡大する見込みです。

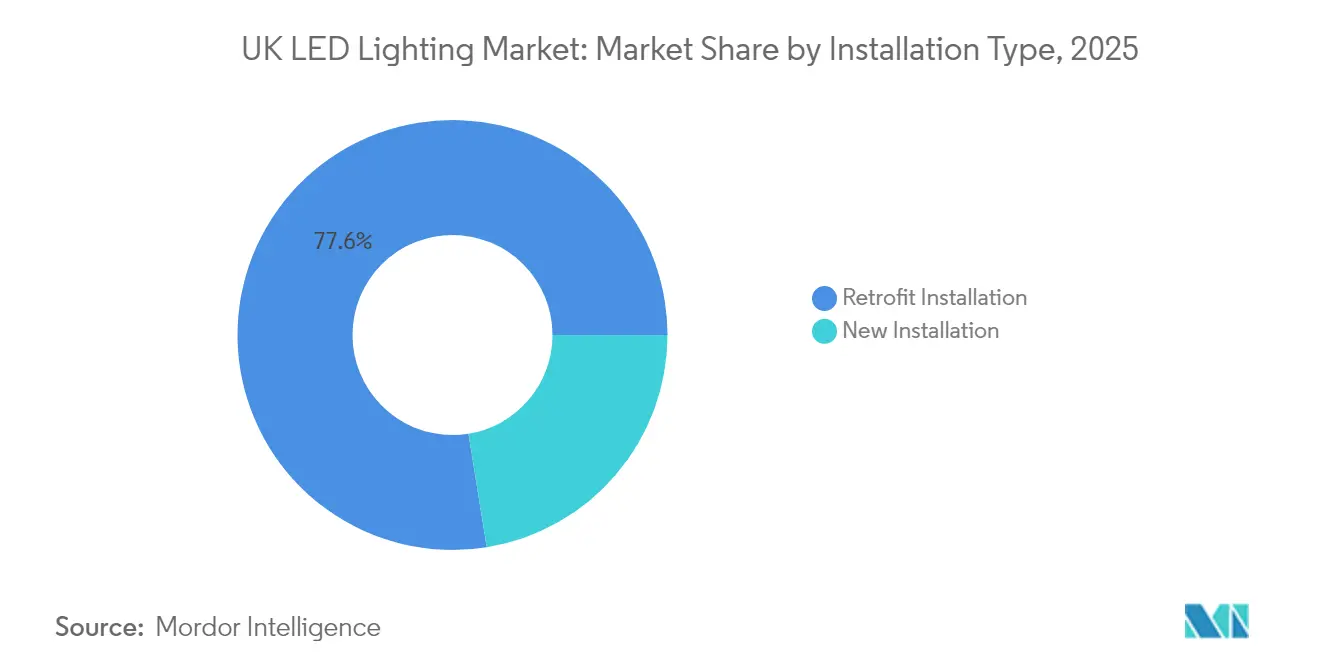

- 設置タイプ別では、レトロフィット工事が2025年の英国LED照明市場規模の77.55%を占め、新規設置は2031年にかけて7.95%のCAGRで成長する見込みです。

- 用途別では、住宅照明が2025年に19.72%のシェアを占め、幹線道路・道路プロジェクトは2031年にかけて9.62%のCAGRで成長する見込みです。

- エンドユーザー別では、屋内環境が2025年の英国LED照明市場規模の62.75%を占め、屋外プロジェクトは同期間に9.12%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国LED照明市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率規制によるハロゲンランプおよび蛍光灯の段階的廃止 | +1.8% | 全国的、イングランドおよびウェールズでの普及加速 | 短期(2年以内) |

| 企業の脱炭素化目標による商業用レトロフィットの加速 | +1.2% | 全国的、主要商業センターに集中 | 中期(2〜4年) |

| 電力価格の上昇によるLED回収期間の改善 | +0.9% | 全国的、工業地域でより高い影響 | 短期(2年以内) |

| グリーン製造に向けたブレグジット後の産業政策インセンティブ | +0.7% | 全国的、製造地域に焦点 | 長期(4年以上) |

| 管理環境農業における英国園芸の成長 | +0.5% | 地域的、農業地域に集中 | 中期(2〜4年) |

| スマートシティ接続型街路照明プラットフォームの急速な普及 | +0.6% | 都市部、より小規模な自治体へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハロゲンランプおよび蛍光灯を段階的に廃止するエネルギー効率規制

2024年2月以降、大半の蛍光管およびコンパクト蛍光灯に対するRoHS禁止措置により、建物オーナーは既存在庫が枯渇次第LED代替品を選択するようになっています。この規制は英国の1919年以前の建築ストックの広範な部分に影響を及ぼし、かつては近代化が困難とされていた歴史的建造物においても改修プログラムの加速を促しています。環境・食料・農村地域省のモデリングによれば、この段階的廃止により年間126万トンの炭素排出量が削減され、英国の道路から50万台以上の自動車を排除するのと同等の効果があります。在庫不足の圧力により、流通業者はランプポートフォリオをLEDに合理化するよう促され、商業用取引カウンターと消費者チャネルの両方でLEDがデフォルト技術として定着しています。

企業の脱炭素化目標による商業用レトロフィットの加速

最低エネルギー効率基準(MEES)の強化により、現在のEPCグレードEから2028年にはEPCグレードC、2030年にはEPCグレードBへと移行し、全国のオフィスポートフォリオの大部分がリース制約や資金調達制約のリスクにさらされています。取締役会はLED改修を、ネットゼロ誓約に対する進捗を示すための低資本・高視認性の成果として捉えています。ライフサイクル炭素評価が調達をますます左右するようになり、長期保証、モジュール式で交換可能なドライバー、および文書化されたリサイクル可能性を備えた照明器具が優遇されています。設置後、LEDはビル管理システムとシームレスに統合し、ESG監査人が求めるエネルギー追跡証拠を提供します。主要貸し手が提供するグリーンローン商品は、検証済みのエネルギー節約に金利リベートを結びつけることでプロジェクト経済性をさらに向上させています。

電力価格の上昇によるLED回収期間の改善

卸売エネルギー価格は2024年後半にピークに達し、メーカー、小売業者、家主のマージンを圧迫しました。政府が計画する2027年のエネルギー集約型工場向け電力料金を1MWhあたり最大40USD削減する救済措置があるにもかかわらず、現在の料金水準はすでにオフィス廊下での蛍光灯からLEDへの交換レトロフィットの回収期間を約3か月に短縮しています。[2]Robus、「蛍光灯禁止 – 知っておくべきこと」、robus.com エネルギー・アズ・ア・サービス契約により、家主は初期資本を負担することなく照明をアップグレードでき、代わりに照明器具を所有・監視・保守するサービスプロバイダーと将来の節約の一部を共有します。このモデルは、24時間稼働施設を運営する物流事業者やスーパーマーケットチェーンにとって特に魅力的であり、滞在時間が長いことで大幅なkWh節約が実現します。

スマートシティ接続型街路照明プラットフォームの急速な普及

街路照明予算は純粋な維持管理からデータ活用型インフラへとシフトしています。ミルトン・キーンズはその好例を示しています:18,000台の接続型LEDランタンがエネルギー使用量を70%削減し、年間照明コストを250万USD削減し、センサーベースの交通・大気質サービスの基盤を構築しました。新しいBrightSites広帯域照明器具はポールを60GHzバックホールノードに変換し、5Gカバレッジを拡大しながら通信テナントからの収益源を自治体に提供します。予測保全分析により緊急出動が削減され、適応型調光アルゴリズムが安全性と暗空保護への適合のバランスを取ります。より多くの自治体が照明器具、制御システム、クラウドダッシュボードをターンキー提供にまとめたサービス契約を入札するにつれ、複製可能性が高まっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEDドライバーおよびチップのサプライチェーンの不安定性 | -0.8% | 全国的、製造地域でより高い影響 | 短期(2年以内) |

| 歴史的建造物のレトロフィットにおける高い初期費用 | -0.6% | 全国的、歴史的都市中心部に集中 | 中期(2〜4年) |

| 資格を持つ照明デザイナーおよび設置業者の人材不足 | -0.9% | 全国的、都市部で深刻な不足 | 長期(4年以上) |

| ブルーライトおよび光害に関する消費者の反発 | -0.4% | 全国的、住宅用途でより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LEDドライバーおよびチップのサプライチェーンの不安定性

世界的な物流の緩和にもかかわらず、半導体不足は続いています。Dialightの契約製造業者との780万USDの紛争は、ドライバーボードのボトルネックおよび過剰材料リスクへの露出を浮き彫りにしました。中国は世界のガリウム産出量の約80%を保持し、窒化ガリウムウェーハ生産能力が急増しており、現地ダイ製造能力を持たない英国ブランドの依存リスクを強化しています。カーディフおよびサウサンプトンの化合物半導体ハブを支援する政府補助金はレジリエンスを向上させますが、これらの施設は段階的にしか稼働しません。その間、価格変動と8〜12週間のリードタイムが公共部門の照明プロジェクトの入札価格を引き続き混乱させています。

資格を持つ照明デザイナーおよび設置業者の人材不足

約17万人の電気技師が有効な登録を保有していますが、労働力モデリングによれば、電化および照明アップグレードからの需要を満たすために2032年までに10万4,000人の追加専門家が必要とされています。[3]Optima Electrical Training、「人材不足の危機」、optima-ect.com 見習い採用数は年間約7,500人であり、現在の人員を維持するだけで必要な1万500人の目標を大幅に下回っています。このギャップは労務費を押し上げ、特にDALIコミッショニング、非常用照明統合、または歴史的建造物対応ケーブル配線を必要とするプロジェクトのスケジュール期間を延長させています。一部の都市中心部では、設置業者のバックログが4か月を超え、照明器具が在庫にある場合でも展開を遅らせています。地方自治体は的を絞った訓練補助金とモジュール式スキルアップグレードプログラムを展開していますが、パイプライン効果が需要のバランスを取るまでには数年かかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具が価値を支え、ランプが数量を加速

統合型フィクスチャーは2025年の英国LED照明市場価値の62.12%を占めました。これは主に、完全な照明器具交換により家主が高効率モジュール、センサー、非常用バッテリー、およびIoTゲートウェイを単一の資産に組み合わせることができるためです。また、グリッド天井では現代的な照度レベルを達成しグレアを最小化するために新しい形状とディフューザーが必要となることが多いため、従来の蛍光灯トロファーを扱う際に請負業者もランプよりフィクスチャーを好みます。接続型照明器具の普及は、集中型ダッシュボードが高い初期費用を正当化するオフィスや物流倉庫で最も急速に進んでいます。

しかしながら、ランプのレトロフィットは2031年にかけて8.93%のCAGRを記録しており、蛍光灯在庫が枯渇するにつれて最も安価なコンプライアンス経路を求める後期採用者を反映しています。LED管の形状は磁気式および電子式安定器との互換性が向上し、設置時間が数分に短縮されました。ホスピタリティおよび小売では、装飾用フィラメントランプが天井の改修なしに迅速な雰囲気のアップグレードを可能にします。その結果、ランプ出荷量は英国LED照明市場内で収益規模では小さい方であるにもかかわらず、ユニット数量の大半を占めるようになっています。

流通チャネル別:デジタルプラットフォームが従来の卸売リードを侵食

電気卸売業者は2025年の業界売上高の54.05%を依然として占めており、これは信用条件、技術的なカウンターアドバイス、および当日受け取り可能性が取引設置業者に評価されているためです。大手チェーンはオンライン注文ポータルに投資していますが、プロジェクトごとに数千台の照明器具を指定する大規模な請負業者フレームワークにとっては支店ネットワークが依然として中核です。

Eコマースは最も強い成長を記録しており、小規模建設業者や消費者が価格の透明性と迅速な宅配便配送を活用するにつれ、2031年にかけて7.35%のCAGRで拡大しています。LumXpertなどのメーカーマーケットプレイスや設置業者向けアプリは、プロジェクト計算、在庫確認、保証登録が単一のデジタルフロー内で行われるハイブリッドな購買体験を生み出しています。直接販売は、カスタム光学系、ポール、ネットワーク設計がコンセプトからコミッショニングまでサプライヤーとの緊密な協力を必要とする接続型幹線道路回廊などのメガプロジェクトに引き続き対応しています。

設置タイプ別:レトロフィットが支配するが新築の勢いが増す

レトロフィットプロジェクトは2025年の収益の77.55%を獲得しました。これは家主がランプ禁止が完全に発効する前、およびより厳しいMEES閾値がリースを制限する前に旧式の蛍光灯設備を撤去しようと急いだためです。多くの単純なランプ対ランプの交換は、在室センサーおよび昼光収集機能を活用するために完全なフィクスチャー交換へと進展しています。

新規設置は7.95%のCAGRで成長しており、照明制御の説明が計画承認に影響する商業用倉庫や複合用途スキームによって牽引されています。建築設備コンサルタントは、より広いスマートビルディングプラットフォームにデータを供給する「デジタル対応」天井を設計するようになっており、LEDが最初から仕様に組み込まれることを確保しています。したがって、英国LED照明市場は成熟したレトロフィットの波と萌芽的なスマートインフラ構築の両方にまたがっており、不動産オーナーがパフォーマンスをベンチマークするにつれて互いを強化しています。

用途別:幹線道路・道路照明が急成長

住宅は依然として市場収益の19.72%を占めていますが、多くの家庭はすでに主要なLED転換を完了しており、将来の成長は接続型ダウンライトのアップグレードやサーカディアン白色調整のニッチ分野に限られています。対照的に、幹線道路・道路プロジェクトは自治体が炭素予算を追求し、街灯柱を通信・環境センサー資産として活用するにつれ、2031年にかけて9.62%のCAGRで成長する見込みです。

商業オフィスは迫り来るEPCマイルストーンを考慮すると常緑の機会であり続け、工業団地は高い棚での保守間隔を大幅に削減するグレアフリーの高天井型LEDを評価しています。ニッチな成長は、旧倉庫内の垂直農場を全スペクトルフィクスチャーが稼働させる園芸分野から生まれており、Jones Food Companyのグロスターシャーサイトはそのわかりやすい例です。

エンドユーザー別:屋外プラットフォームが飽和した屋内ストックからシェアを獲得

屋内環境は2025年の市場支出の62.75%を占め、オフィス、スーパーマーケット、学校での天井・壁面取り付けLED交換の10年間に続いています。現在の注目は、ドライバー予測と照明器具の健全性スコアを通じて設置済みフリートを最適化し続けるアセット管理ソフトウェアに移っています。

屋外システムは9.12%のCAGRで成長しており、動体検知および音響センサーをバンドルした大規模道路アップグレード、駐車場の改修、スポーツ施設契約によって牽引されています。暗空原則に対する認識の高まりにより、より暖かい色温度(CCT)と適応型調光の使用が促進され、グレアと生態系に関するコミュニティの懸念を和らげています。自動車ヘッドランプ用途は現在規制審査中であり、運輸省はドライバーからの苦情急増を受けてグレア閾値を検討しています。

地理的分析

ロンドン、マンチェスター、バーミンガム、エジンバラは英国LED照明市場内で最も活発なクラスターを代表しており、密集した商業用不動産ストック、スマートシティプロジェクトへのパイロット資金、および熟練労働力プールへの近接性によって牽引されています。大ロンドンだけで2025年のレトロフィット価値の推定4分の1を占め、科学的根拠に基づく目標に沿うために競い合う企業本社によって支えられています。スコットランドはエネルギー集約型産業の電力コストを相殺し国内半導体イニシアチブを支援する的を絞った補助金の恩恵を受けており、グラスゴーとダンディー周辺に萌芽的なサプライサイドハブを形成しています。

ウェールズは、保全グレードのLED照明器具に最適化された分権化された建築基準ガイダンスに支援された、指定住宅ストックの歴史的建造物レトロフィットで顕著な活動を示しています。北アイルランドは英国全体の製品基準に参加していますが、ベルファストとダブリンの両方を効率的に対応できる流通業者への調達を傾ける独自の国境を越えた物流要因に直面しています。

農村部の郡は電気技師不足に引き続き苦しんでおり、遠隔地での見習い採用は都市部に比べて最大8対1の差で遅れており、住宅および自治体照明プログラムの展開速度を妨げています。それにもかかわらず、より小規模な自治体は深夜以降に選択した街灯を消灯するオンデマンド調光道路スキームを採用しており、低密度地域でも屋外セグメントの成長に貢献していることを示しています。沖合風力発電能力を活用する沿岸地域は、100%再生可能電力と双方向EV充電街路設備を活用したネットゼロ公共照明回廊の説得力のある試験場を提供しています。

競合環境

英国LED照明市場における競争は中程度に集中しています。Signifyはプロフェッショナルおよび消費者セグメントをリードしており、2024年の世界収益の93%がLED製品から得られ、現在世界で1億4,400万の接続型照明ポイントを管理していると報告しています。[4]Signify、「Ecolinkブランド立ち上げ」、signify.com Zumtobel、Osram、FW ThorpeのThorluxユニット、および国内専門メーカーのDialightが続き、それぞれ産業用高天井型照明から安全重視型照明器具までのニッチを活用しています。市場の牽引役は、リモートデバイス管理、API統合、エネルギーレポートダッシュボードを包含するソフトウェアエコシステムを通じてハードウェアポートフォリオを囲い込むことで差別化を図っています。

垂直統合が加速しており、主要プレーヤーは社内ドライバーを設計し、地域の電子機器組み立てを委託し、クラウドサブスクリプションをバンドルしています。Signifyの2024年のEcolinkインストーラー向けラベルの立ち上げは、プレミアムPhilipsブランドラインを損なうことなく価格に敏感な取引カウンターを狙ったチャネルセグメンテーションの推進を強調しています。一方、TamliteやCollingwoodなどの歴史的建造物グレードのLEDサプライヤーは、保全担当官を満足させるカスタム光学系とアンティーク調ハウジングで競争しています。

自治体が将来のチップ不足から守るためにレジリエンス基準を調達に組み込むにつれ、部品の安全確保と国内コンテンツが戦略的重要性を増しています。カーディフの化合物半導体回廊とハンプシャーのシリコンフォトニクスパイロットラインは、英国ベンダーが10年代後半までにドライバーおよびコントロールボードチェーンのより大きなシェアを獲得する位置に置いています。それでも、中出力LEDパッケージにおけるアジアOEMの支配が世界的リーダーを多大陸調達戦略に縛り付け、機敏なインポーターやプライベートラベル参入者にとって公平な競争環境を維持しています。

英国LED照明産業のリーダー企業

Signify UK Ltd.

Osram Lighting Ltd.

LEDVANCE Ltd.

Dialight plc

Aurora Lighting Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:イースト・ライディング・オブ・ヨークシャー・カウンシルが幹線道路の600か所の街灯を消灯する12か月間の試験を開始し、反射式道路標示とAIモニタリングを組み合わせて安全性とエネルギー成果を検証しています。

- 2025年3月:住宅・コミュニティ・地方自治省が建築規制の計算方法を更新し、新築および大規模改修における最低照明効率基準を引き上げました。

- 2025年1月:Signifyは世界販売の93%がLEDベースとなり、1億4,400万の接続型照明ポイントを管理していると報告し、データ中心サービスへの戦略的注力を強調しました。

- 2024年9月:Dialightがサプライチェーン紛争でSanminaに対して780万USDの陪審員裁定を獲得し、継続的な部品調達の不安定性を浮き彫りにしました。

英国LED照明市場レポートの範囲

農業照明、商業、工業・倉庫、住宅は屋内照明のセグメントとしてカバーされています。公共の場所、街路・道路、その他は屋外照明のセグメントとしてカバーされています。デイタイムランニングライト(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他は自動車ユーティリティ照明のセグメントとしてカバーされています。2輪車、商用車、乗用車は自動車車両照明のセグメントとしてカバーされています。| ランプ |

| 照明器具・フィクスチャー |

| 直接販売 |

| 卸売・小売 |

| Eコマース |

| 新規設置 |

| レトロフィット設置 |

| 商業オフィス |

| 小売店 |

| ホスピタリティ |

| 工業 |

| 幹線道路・道路 |

| 建築 |

| 公共の場所 |

| 病院 |

| 園芸・庭園 |

| 住宅 |

| 自動車 |

| その他(化学、石油・ガス、農業) |

| 屋内 |

| 屋外 |

| 自動車 |

| 製品タイプ別 | ランプ |

| 照明器具・フィクスチャー | |

| 流通チャネル別 | 直接販売 |

| 卸売・小売 | |

| Eコマース | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 用途別 | 商業オフィス |

| 小売店 | |

| ホスピタリティ | |

| 工業 | |

| 幹線道路・道路 | |

| 建築 | |

| 公共の場所 | |

| 病院 | |

| 園芸・庭園 | |

| 住宅 | |

| 自動車 | |

| その他(化学、石油・ガス、農業) | |

| エンドユーザー別 | 屋内 |

| 屋外 | |

| 自動車 |

市場の定義

- 屋内照明 - 住宅、商業、工業ビルおよび農業照明の屋内部分を照らすために使用されるすべてのLEDベースのランプおよびフィクスチャー・照明器具を含みます。LEDは他の照明技術と比較して高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明フィクスチャーを含みます。例えば、街路や幹線道路、交通ハブ、スタジアム、駐車場などの公共の場所を照らすために使用されるLED照明フィクスチャーです。

- 自動車照明 - 照明および信号目的のために設置された照明フィクスチャーを指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユース用途分野を指します。例えば、屋内照明の観点では、住宅、商業、工業がエンドユーザーカテゴリーとなります。自動車照明では、主なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系における光束の単位であり、全方向に均等に放射する1カンデラ強度の光源が立体角を通じて放出する光量に等しいです。 |

| フットキャンドル | フットキャンドル(fc、lm/ft²、またはft-cとも表記)は光強度の測定単位です。1フットキャンドルは1平方フィートを1ルーメンの光で飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然色が太陽光と比較してどれだけ自然に見えるかの測定値です。指数は0〜100で測定され、完全な100は光源下の物体の色が自然光の下と同じように見えることを示します。 |

| 光束 | 光束は光源または照明器具が生成する可視光のパワーの測定値です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じたものであり、年間キロワット時(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧用に定格されたLED照明は通常、正常に動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用される前に機器および設備が満たすか超えなければならない最低エネルギー性能レベルを規定します。 |

| 発光効率 | 発光効率は照明産業で一般的に使用される測定値であり、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯で使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの持続時間(時間)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれだけ「暖色」(黄色)または「寒色」(青色)であるかを測定するスケールです。ケルビンスケールの度数(Kと略記)で測定され、数値が高いほど光は「寒色」になります。「K」の数値が低いほど、光は「暖色」になります。 |

| 侵入保護等級(IP等級) | 電球または照明フィクスチャーのIP(侵入保護)等級は、汚れと水に対する保護レベルを宣言します。 |

| 忠実度指数 | 一般色忠実度指数(Rf)は、基準光源と比較して、試験光によってサンプルセット全体の色外観が平均的にどれだけ忠実に再現(演色)されるかを表します。 |

| 色域指数 | 色域面積は「二次元色度図または色空間の平面において、光源によって照らされた一連の試験色サンプルによって囲まれた面積」として定義されます。定義された色空間内で、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、光を直接当てることで物体を強調します。アクセント照明は、入口などの場所を際立たせたり、劇的な効果を生み出したりするために屋内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります:ドライバーとして、230V AC電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギー量を減らし、それによってLEDを調光させます。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光またはUV光などの電磁放射を吸収した後に光を放出する能力として定義される材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは特定の面積における光出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに等しいです。表面上に存在する可視光の総「量」と照度の強度を測定することができます。 |

| 均一度(U0) | 照明の均一度は屋内外の両方の視覚的パフォーマンスに重大な影響を与えます。均一度(U0として表される)の値は、現在の照明規定に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10V調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズでHD映像に適しています。光出力の最低5%までしか調光できません。 |

| デザイン・ライト・コンソーシアム | 米国およびカナダのエネルギー効率利害関係者のパートナーシップであり、「商業部門向けの品質、性能、エネルギー効率の高い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、直流電流が一方向にのみ流れるのとは対照的に、周期的に方向を逆転させ、時間とともに大きさを継続的に変化させる電流です。 |

| 直流電流 | 直流電流(DC)は一方向性の電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光の分布を測定する指標です。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースの太陽光発電高マスト照明システム | 太陽光発電LED高マストライトは、主要交差点(環状道路、外環状道路)の中央に設置された高照度照明(6〜8灯)の高架光源であり、光がない場合(指定された時刻または毎晩定期的な時刻に)自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を放出するタイプであり、回路基板に平らに実装されてはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)がメーカーによって基板に直接接着されて単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造コストと購入コストが低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)およびSON(高圧ナトリウム)ランプに代わるエネルギー効率の高い代替品として設計されています。金属構造体に多数のLEDを使用して十分な光を提供します。このLEDの配置がトウモロコシの穂軸に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定の地域で一人当たりが稼ぐ平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電に電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられ、前方の道路を照らす照明です。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、曲がる方向を示すために点滅する自動車の前後の照明です。 |

| ストップライト | ブレーキを使用したときに点灯し、自動車が停止していることを示す、自動車の後部に取り付けられた赤色の照明です。 |

| バックライト | バックライトは車両後部にあり、後退動作を示します。 |

| テールライト | 暗闇で見える赤色の照明が道路車両の後部に取り付けられています。ストップライト、バックライト、方向指示灯はすべてその一部です。 |

| フォグライト | 霧の状況での道路視認性を高めたり、他のドライバーに車両の存在を警告したりするために使用される自動車の明るい照明です。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的とし、最大8〜9席のために設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物の輸送または有償乗客の輸送に使用されるあらゆる種類の自動車です。 |

| 2輪車(2W) | 2輪車は2つの車輪で走行する乗り物です。 |

| 街路・道路 | 道路と街路はどちらも、車両、人、動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。道路は田舎にあり、時に森や畑を通り抜けます。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物および観賞植物を持続可能な方法で栽培、生産、販売、利用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するために、まず最初にすべての重要なデータポイントが特定されました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、道路上の自動車台数、LED総輸入量、照明用電力消費量など、対象国および地域に関する重要な情報が記録または内部計算に基づいて推定されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するために、世帯数、自動車生産台数、道路ネットワークなどの主要変数が特定されました。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数を使用してモデルが構築されました。

- ステップ3:市場モデルの構築: データおよび重要な業界トレンドデータ(変数)、LEDの価格設定、LED普及率、マクロおよびミクロ経済要因のプロジェクションを含む情報が市場予測の構築に活用されました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は市場の全体像を生成するために、あらゆるレベルと機能にわたって選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム