グラフィックフィルム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.96 十億米ドル |

| 市場規模 (2031) | 44.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

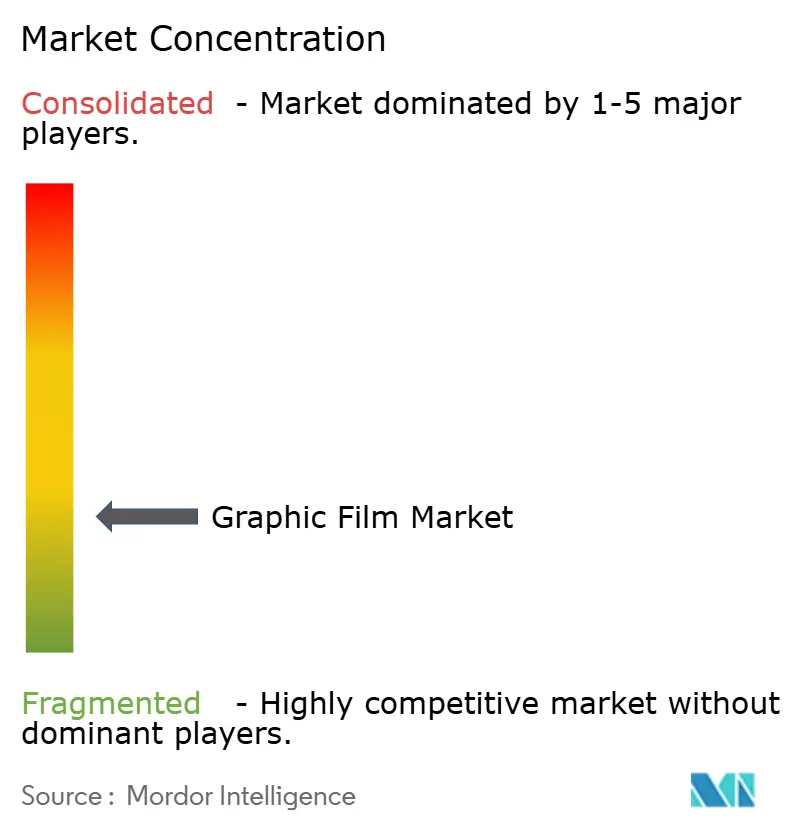

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラフィックフィルム市場分析

2026年のグラフィックフィルム市場規模は348億9,600万米ドルと推定され、2025年の332億9,000万米ドルから成長しており、2031年には446億6,000万米ドルに達すると予測され、2026年から2031年にかけて5.03%のCAGRで成長します。建設近代化の進展、デジタル印刷の急速な普及、ブランドプロモーション需要の拡大が需要の堅調さを維持しています。メーカーはUVインクジェット対応製品への研究開発投資を強化しており、硬化時間の短縮、色再現性の向上、揮発性有機化合物排出量の削減を実現しています。一方、アジア太平洋地域はポリマー生産規模の拡大と活発なインフラ整備パイプラインの恩恵を受けており、グラフィックフィルム市場の数量と成長の中心地となっています。PVCが市場を支配する一方、規制圧力により最も速い成長はリサイクル可能なPET基材へとシフトしており、原材料価格の変動や光開始剤の供給不足が断続的に利益率を圧迫しています。

レポートの主要な調査結果

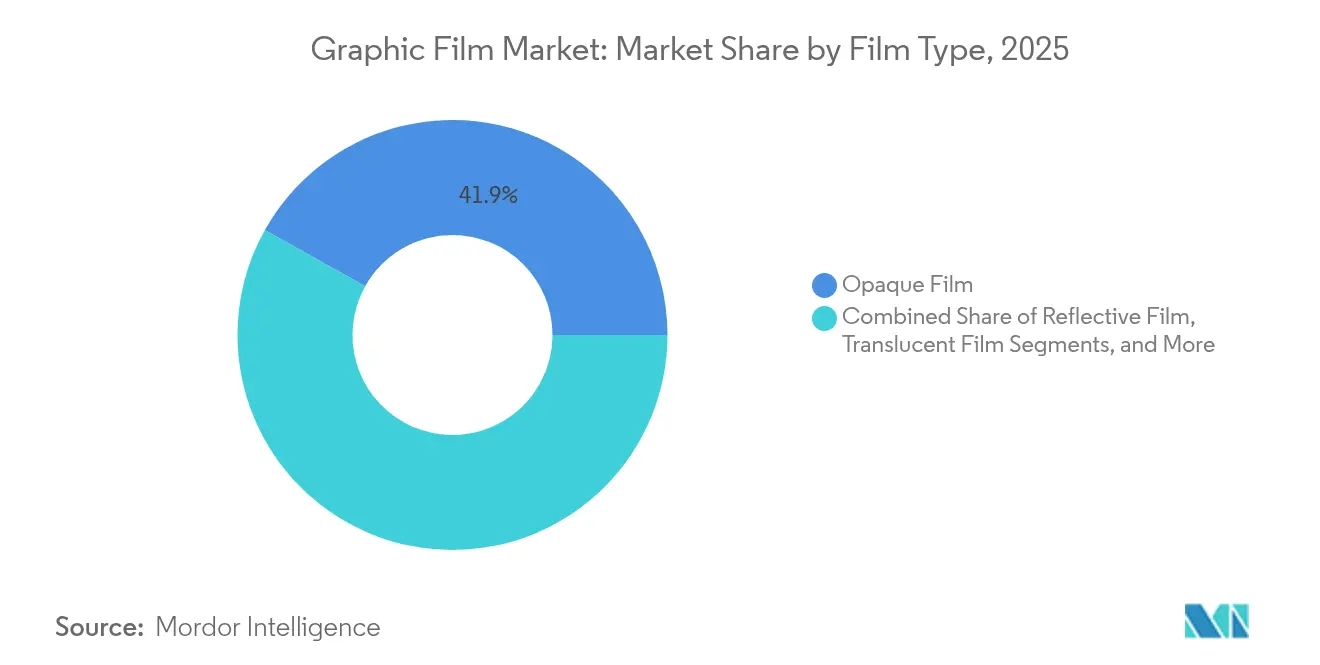

- フィルムタイプ別では、不透明フィルムが2025年のグラフィックフィルム市場シェアの41.88%を占めました。

- ポリマー別では、PETのグラフィックフィルム市場規模は2026年から2031年にかけて6.12%のCAGRで拡大する見込みです。

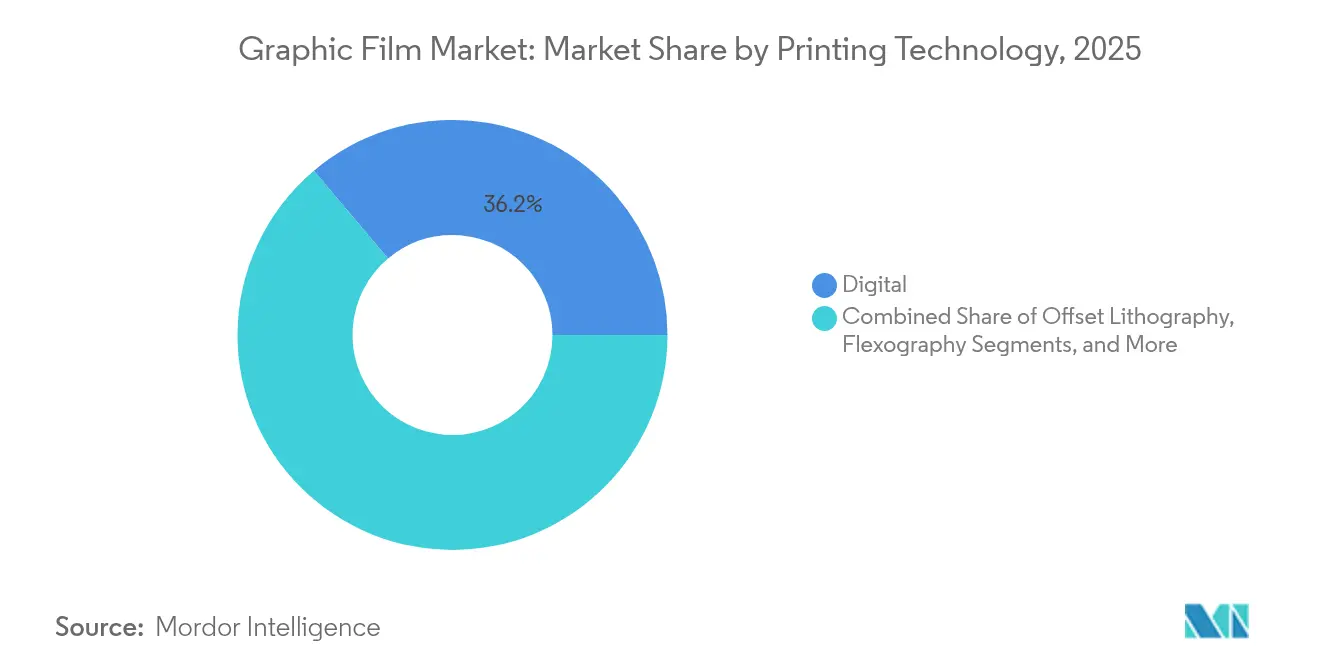

- 印刷技術別では、デジタルが2025年のグラフィックフィルム市場規模の36.15%のシェアを獲得しました。

- エンドユーザー産業別では、建築・建設用途のグラフィックフィルム市場規模は2026年から2031年にかけて6.6%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のグラフィックフィルム市場において45.30%の市場シェアを占め、首位となりました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグラフィックフィルム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 建設業界の成長と生活水準の向上 | 1.8% | アジア太平洋および中東が牽引、グローバル全体に影響 | 中期(2〜4年) |

| 車両ラッピングおよびフリートグラフィックスへの需要拡大 | 1.2% | 北米・欧州が中核、アジア太平洋へ拡大 | 短期(2年以内) |

| デジタルおよびUVインクジェット印刷技術の普及 | 1.5% | 先進市場での早期採用を中心に、グローバルに展開 | 中期(2〜4年) |

| 小売PoSおよびウェイファインディングサイネージの拡大 | 0.9% | 都市部に集中、グローバルに展開 | 短期(2年以内) |

| 医療現場における抗菌グラフィックフィルムの台頭 | 0.4% | 北米・欧州、グローバルに拡大 | 長期(4年以上) |

| エレクトロクロミック・スマートグレージンググラフィックフィルムの採用 | 0.3% | 北米・欧州、アジア太平洋でパイロットプロジェクト実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設業界の成長と生活水準の向上

アジア太平洋地域および中東における都市化の進展が大規模インフラ整備を促進しており、ウェイファインディングおよびファサードブランディング向けの落書き防止・長寿命グラフィックフィルムの採用が進んでいます。プロジェクトオーナーはビルディングインフォメーションモデリング(BIM)とグラフィックフィルムの仕様を統合することで、精確な材料計画と施工廃棄物の削減を実現しています。建築家はエネルギー効率の高いグレージングと美観を融合させたカスタマイズ可能な仕上げを好み、用途の幅が広がっています。交通ハブ、公営住宅、スマートシティに対する政府の景気刺激策が数量確保の基盤を固めています。生活水準の向上に伴い、住宅デベロッパーはグリーン認証基準を満たすインテリア装飾フィルムを採用しており、グラフィックフィルム市場の中期的な成長を後押ししています。

車両ラッピングおよびフリートグラフィックスへの需要拡大

フリートオペレーターは塗装からフィルムラッピングへ移行し、ブランドの素早い刷新と塗装保護を一度に実現しています。急増する電気自動車フリートが、空気抵抗と消費電力を最小化する軽量かつ容易に更新できるグラフィックスへの需要を高めています。ライドシェアリングおよびラストマイル配送企業はキャンペーンアートワークを頻繁に刷新するため、取り外し可能な低粘着フィルムを好んでいます。プレミアムラッピングはフリート全体を一晩で再ブランド化できるため、再販価値を高め、ダウンタイムを削減します。アジア太平洋地域の成長モメンタムは、中小企業が超ローカルマーケティングにラッピングを採用することで、米国・欧州の採用曲線に追随しており、グラフィックフィルム市場の近期的な上昇を支えています。

デジタルおよびUVインクジェット印刷技術の普及

UVインクジェットプレスは版作成工程を不要にし、硬化サイクルを短縮し、耐傷性を向上させることで、コンバーターのターンアラウンドタイムを大幅に短縮しています。デジタルワークフローはクラウドベースのカラーマネジメントおよび予知保全と統合することで、廃棄物を削減しながら大規模なマス・パーソナライゼーションを実現しています。最低発注数量の低下により、従来プロフェッショナルグレードのフィルムにアクセスできなかった中小小売業者や職人も参入できるようになっています。溶剤系排出物の削減に伴い、コンプライアンスコストが低下し、グローバルでの受け入れが広がっています。コンバーターがより高いインク量とより速いスループットに対応した基材を求めることで設備のアップグレードがフィルムイノベーションを加速させ、グラフィックフィルム市場内でデジタル対応製品の価値を高めています。

小売PoSおよびウェイファインディングサイネージの拡大

オムニチャネル小売業者は、季節的プロモーションやQRコードを活用したオンラインと店舗を橋渡しするショッパーエンゲージメントのために、耐久性がありながら交換可能なフィルムに依存しています。高コントラストフィルムはADA規制への対応として視覚障害者向けのアクセシビリティコンプライアンスを強化します。都市交通機関はリフレクティブなウェイファインディンググラフィックスを採用し、塗装標識と比較してメンテナンスコストを削減するとともに、落書き除去溶剤への耐性を発揮しています。近距離無線通信(NFC)タグの統合により、静的サイネージがショッパーフローを追跡するデータリッチなタッチポイントに変わっています。これらの要素が小売および高度な公共空間環境でのプレミアムフィルムへの安定した需要を維持し、グラフィックフィルム市場の全体的な成長見通しを高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| PVC・PETおよび特殊添加剤の価格変動 | -1.1% | アジア太平洋の製造業が最も影響を受け、グローバルに波及 | 短期(2年以内) |

| PVCおよび溶剤系インクに関する厳格な規制 | -0.8% | 欧州・北米が先行し、グローバルに拡大 | 中期(2〜4年) |

| リサイクル困難性がグリーンビルディング認証を阻害 | -0.5% | 欧州・北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| UVキュアインク用光開始剤の供給不足 | -0.3% | 特殊化学品サプライチェーンに集中、グローバルに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PVC・PETおよび特殊添加剤の価格変動

原油・エネルギーコストの変動がPVCおよびPET樹脂市場に波及し、長期契約におけるコンバーターの利益率を圧迫しています。アジアへの供給集中が地政学的・気象関連の混乱を増幅させ、下流のコーティングラインを停止させることがあります。UV安定剤や可塑剤などの特殊添加剤は、生産能力の増強が限られた少数のサプライヤーに依存していることが多く、スポット不足を招いています。生産者はデュアルソーシングや需要地近くでの樹脂生産能力拡大、価格調整条項の導入で対応していますが、コストの予測不可能性はグラフィックフィルム市場の阻害要因であり続けています。

PVCおよび溶剤系インクに関する厳格な規制

欧州のREACH規制および進化する米国各州の法律が特定の可塑剤および溶剤排出物を規制しており、代替化学品への処方変更と設備投資を強いています。LEEDおよびBREEAMのスコアリングフレームワークはPVC含有量を減点対象とし、仕様決定者がパフォーマンス上のトレードオフが存在する場合でもPETまたはポリプロピレンを選好するよう誘導しています。[1]米国グリーンビルディング協会、「LEED v4.1 建築設計・建設」、usgbc.orgコンプライアンス試験およびラベル変更は、特に中小コンバーターにとってオーバーヘッドを大幅に増加させる可能性があります。PVCの完全禁止はまれですが、認証取得のハードルの高まりが新規グリーンビルディングプロジェクトにおけるPVCの採用を鈍化させ、グラフィックフィルム市場の中期的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルムタイプ別:不透明フィルムが幅広い用途で優位性を確立

不透明フィルムは2025年のグラフィックフィルム市場シェアの41.88%を占め、車両ラッピング、店舗前面、ファサードグラフィックスへの汎用性の高さが需要を支えています。これらのフィルムは基材の欠陥をカバーし、鮮やかなブランディングを実現することで大量需要を維持しています。現在のイノベーションはUVインクジェット対応と低温での柔軟性を対象とし、様々な気候条件での用途を拡大しています。一方、安全規制とエネルギー節約義務に後押しされた反射フィルムは、グラフィックフィルム市場全体を上回る7.05%のCAGRで成長しています。透明および半透明バリアントは小売ショーケースやバックライト建築エレメントでニッチなシェアを獲得しています。サプライヤーは抗菌・落書き防止トップコートを備えた製品ポートフォリオを拡充し、平均販売価格の向上を図っています。

交通機関部門が道路標識や鉄道車両に対してより高い再帰反射性を義務付けるにつれ、反射フィルムの採用が加速しています。建築家はHVAC負荷を削減する熱反射窓フィルムを採用し、光学特性をサステナビリティ目標と結びつけています。一方、施工業者は作業時間を10〜15%短縮する再配置可能な接着剤を備えた次世代不透明フィルムを好んでいます。ORAFOLの1億6,500万〜1億7,500万米ドルの設備拡張は複数のフィルムクラスの供給安定を支え、長期的な需要への信頼を裏付けています。総じて、こうしたダイナミクスがフィルムタイプの多様性を強化し、グラフィックフィルム市場における堅調な収益源を育んでいます。

ポリマー別:PVCが規模を維持する一方でPETが台頭

PVCは2025年のグローバルグラフィックフィルム市場規模の62.98%を占め、その低コスト、カレンダー加工の容易さ、不均一面への優れた密着性が理由です。しかし、サステナビリティの推進力と可塑剤への厳しい目が、PETの数量を6.12%のCAGRで押し上げています。PETのリサイクル可能性は、特に欧州において循環経済クレジットを追求する仕様決定者に支持されています。ポリプロピレンおよびポリエチレンは、耐薬品性や引き裂き性が必須とされる特殊ニッチ市場に留まっています。

PFAS段階廃止の見通しは高耐久性トップコートのバリューチェーンに調整を迫り、新規樹脂のための空白市場を創出しています。PolyplexによるアラバマへのPET投資は北米の供給を多様化し、物流変動の影響を受けるコンバーターのリードタイムを短縮します。生産者はPVCフリーのポートフォリオを開発し、柔軟性と印刷適性のベンチマークに対応することでリスクをヘッジしています。この取り組みが成功すれば、ポリマーシェアが再編成される可能性がありますが、近期的な経済合理性からPVCはグラフィックフィルム市場の主役の地位を維持しています。

印刷技術別:デジタルが臨界質量を獲得

デジタルプラットフォームは2025年のグラフィックフィルム市場シェアの36.15%を占め、コンバーターが即時切り替えとデータ駆動型パーソナライゼーションを採用したことが背景にあります。UVインクジェットヘッドは速度と低排出物の両立により、7.58%のCAGRでサブセグメントの成長を牽引しています。スクリーン印刷は厚いインク塗布量や特殊テクスチャが必要なニッチ市場に留まっており、フレキソグラフィーおよびオフセット印刷は単位あたりのコスト経済性が支配的な超高ロットジョブに適しています。

人工知能がノズルの健全性を予測し、媒体廃棄物を削減するファーストタイムライト目標と品質を整合させています。光開始剤の不足が2024年に一時的にUV生産能力を制限しましたが、特殊化学品メーカーが反応器を増設した後に供給が安定し、拡大への信頼が回復しました。インラインカラーマネジメントツールがグローバルキャンペーン全体でブランドの一貫性を保証しています。その結果、技術ミックスはデジタルへのシフトを続け、グラフィックフィルム市場内の構造変化を強化しています。

エンドユーザー産業別:建設が先頭に立つ

広告・プロモーションは2025年に41.22%の収益シェアを維持し、オムニチャネルキャンペーン向けのクイックチェンジグラフィックスに依存しています。フィルムサプライヤーは、ウィンドウフロントへの設置を迅速化する高粘着・気泡フリー接着剤を提供しています。建設はカーテンウォール、エレベーターキャビン、エネルギー調整装置を兼ねるスマートファサードへのフィルム統合が進む中、6.6%のCAGRで他の全セグメントを上回っています。自動車ラッピングは電気自動車の普及と並行して成長しており、医療分野は院内感染抑制のための抗菌フィルムを採用しています。

スマートトランジットノードに対する公共部門の予算増加が、小売を超えた需要を多様化し、他のセクターへの拡大を促しています。銀イオン含有フィルムがEPA(米国環境保護庁)の抗菌登録の下で承認を受け、プレミアム価格を要求する病院・公共交通機関への展開が可能になっています。このような多様な用途が、サプライヤーを特定業種の景気変動から守り、グラフィックフィルム市場全体に安定性をもたらしています。

地域別分析

アジア太平洋地域は2025年にグローバル収益の45.30%を確保し、比類のないポリマー生産能力と政府のインフラ推進アジェンダに支えられて、2031年まで7.28%のCAGRで成長する見込みです。中国の一帯一路プロジェクト、インドのスマートシティ構想、東南アジアの製造業移転が継続的に用途の幅を拡大しています。国内コンバーターは短いリードタイムと中産階級の消費増大の恩恵を受け、自動車ラッピングと小売サイネージの数量を押し上げています。

北米の需要は成熟しているものの、プレミアムラッピング、太陽光制御窓フィルム、抗菌コーティングを中心に高付加価値が維持されています。Polyplexがアラバマに新設したPETラインにより、地元の原料調達が確保され、輸入依存が軽減され、コスト予測精度が高まっています。低VOCインクおよびリサイクル可能基材における規制面でのリーダーシップが、コンバーターに持続可能なソリューションの先駆的開発を促し、その影響が世界に波及しています。

欧州は技術採用とサステナビリティ規制において北米と同水準にあります。REACHの更新やプラスチック税に関する議論が、PVC代替素材の採用と溶剤フリーインクへの移行を加速させ、製品処方へのグローバルな影響をもたらしています。中東は観光およびメガイベント開発を活用してサイネージ需要を取り込む一方、ブラジルとメキシコにおける南米のインフラ復興が緩やかな成長を育んでいます。これらの多地域にわたるトレンドが、グラフィックフィルム市場の拡大見通しを総合的に強化しています。

規制環境

欧州では、包装および包装廃棄物に関する規則(EU)2025/40が2025年2月11日に施行され、2026年8月12日から適用される。この規則は、フィルムベースの包装および関連用途における基材選定、リサイクル性設計、ラベリング慣行に影響を与える要件を強化するものである。PPWRはまた、包装ではなく製造の実現手段として使用される特定の接着プロセスフィルムの除外を含め、適用範囲の境界を明確化しており、これにより一部の粘着性・機能性フィルム製品のコンプライアンス上の分類・管理方法に影響を及ぼしている。

米国では、感圧ラベル構造に関連する食品接触用途は、食品接触物質に関するFDAの枠組み、およびラベルやテープの食品接触面として使用される感圧接着剤に関する21 CFR 175.125などの要件によって規制されている。市場環境で言及されているVOCおよび化学物質管理に関する圧力(特定の可塑剤や溶剤系システムへの制約を含む)と併せて、これらの規則は、グラフィックフィルムサプライヤーおよびコンバーターにとって、製品開発と商業化における再処方、文書化、試験要件を中心的な課題として位置づけ続けている。

競合環境

グラフィックフィルム市場は中程度に集中した状態を維持しています。3M、Avery Dennison、ORAFOLはグローバルな流通網、充実した研究開発体制、強固な特許ポートフォリオを活用して市場シェアを維持しています。中堅・地域企業はコストや、特殊テクスチャやエコラベルなどのニッチな強みで競争しています。

ORAFOLによるReflexite、Rowland、Kay Automotive Graphics、NUPROの買収に代表されるM&Aの動向は、ポートフォリオの空白を埋めるためのケイパビリティの積み重ねを示しています。[3]ORAFOL Europe GmbH、「買収による戦略的成長」、orafol.com プリンターOEMとの技術提携により、基材とインクの適合性が確保され、現場での不具合やブランドリコールが低減されています。生産能力への投資は物流費や地政学的リスクをヘッジするために需要地近くに集中しています。

一方、サステナビリティは新たな収益回廊を開いています。医療現場向け抗菌コーティングやエレクトロクロミックファサード向けスマートグレージングがその例です。コストペナルティなしにPVCフリーまたは溶剤フリーのソリューションを提供する競争が、グラフィックフィルム市場の将来の競合秩序を形成するでしょう。

グラフィックフィルム業界のリーダー企業

3M Company

Avery Dennison Corporation

CCL Industries Inc.

Spandex AG

Hexis S.A.S.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ブランドオーナーや仕様策定者が、包装の循環性規則や、環境負荷の高いポリマーおよび溶剤多用型システムに不利な評価を与えるグリーンビルディング評価制度に対応する中、PVCフリーでリサイクルストリームに適合しやすいグラフィックフィルム構造に対する明確な余地が生まれている。2026年の製品動向はこの方向性を裏付けている。Cosmo Filmsは、屋内外の小売ブランディングおよびサイネージ向けのPVCフリー選択肢として位置づけたGreen Graphic Filmsを発表し、Avery Dennisonは、確立されたリサイクルストリームとの互換性向上を目指した構造(キャビテーション加工されたホワイトBOPPや最適化されたrPETライナーを含む)により、CleanFlakeを中心としたポートフォリオを拡充した。コンバーターにとって、これらの動きはグラフィックス性能と持続可能性要件を整合させる新たな道筋を提供する。

差別化は、デジタル対応フィルムと材料効率の追求によっても進められている。デジタル印刷は、この市場において既に相当な導入基盤を持っており(2025年時点で36.15%のシェア)、工程と廃棄物を削減するデジタルワークフローへのコンバーターの関心は、レポートで言及されているUVインクジェット対応・低VOCソリューションへの需要と一致している。並行して、材料の軽量化に向けた取り組みもフィルムエコシステム全体で進展しており、NanoXploreとTechmer PMは、機械的強度の向上と厚さの削減を目的としたグラフェンマスターバッチプラットフォームを商業化している。これらの動向は、剛性、耐久性、薄肉化が重要となる特殊フィルム構造において、コストおよび性能面のレバレッジとなり得る。

最近の業界動向

- 2026年5月:Cosmo Filmsは、InStore Asia 2026において、屋内外の小売、ブランディング、サイネージ用途向けのPVCフリーGreen Graphic Filmsを発表した。この発表は、仕様策定者が販促用およびアーキテクチュラルグラフィックス全体でより環境負荷の低い材料を求める中、代替ポリマー選択および持続可能性を重視したポートフォリオへの移行を浮き立たせている。

- 2025年1月:Polyplexは、アラバマ州における新規の1億米ドル規模のPETフィルム工場での操業を開始し、北米におけるPET基材の供給を拡大した。この投資は、PVCおよび溶剤関連化学物質に対する規制が強化される中、リサイクル可能なPETベースの代替品を求めるコンバーターにとって、リードタイムの短縮と供給の多様化を支える。

- 2024年9月:3Mは、耐久性のある機能性コーティングに依存する一部の高性能グラフィックフィルム製品ラインに影響を与える、PFAS化学物質の段階的廃止に関するスケジュールを発表した。この移行圧力は、サプライヤー全体での再処方および認証サイクルを加速させ、ラップや長寿命サイネージにおける耐久性目標を維持しつつ、PFASフリーのトップコート技術への需要移行を促す可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、グラフィックフィルム市場は、印刷されたグラフィックまたは視覚的コミュニケーションを表示するために設計されたプラスチックフィルム材料を対象とし、車両、窓、壁、機器、看板などの表面に使用され、広告、建設、自動車などの最終用途分野にわたるものとする。

対象範囲の除外事項:インク、印刷機、ラミネート加工機器、および設置作業については、フィルム材料の価値の範囲外にあるサービスまたは資材であるため除外する。

セグメンテーション概要

- フィルムタイプ別

- 不透明フィルム

- 透明フィルム

- 半透明フィルム

- 反射フィルム

- ポリマー別

- ポリ塩化ビニル(PVC)

- ポリプロピレン(PP)

- ポリエチレン(PE)

- ポリエチレンテレフタレート(PET)

- その他のポリマー

- 印刷技術別

- デジタル

- フレキソグラフィー

- オフセットリソグラフィー

- グラビア印刷

- スクリーン印刷

- エンドユーザー産業別

- 自動車

- 広告・プロモーション代理店

- 建築・建設

- 施設・公共インフラ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、印刷・施工用フィルムの需要背景を構築することから始まり、これによりモデルは仮定を追加する前に現実的な基盤を持つことになる。米国センサス局の製造業・貿易統計表、UN Comtrade貿易統計、Eurostatの産業生産・貿易統計、および主要消費国の国家統計機関によるプラスチックおよびサイネージ関連活動データなどの公開情報源を活用している。

また、サイネージ・広告関連団体、包装・プラスチック業界団体、および材料に関する指針(化学物質コンプライアンスやリサイクル関連規則など)を公表する規制当局といった、業界団体や規格関連の情報源も活用している。企業の年次報告書、投資家向け説明資料、プレスリリースを精査し、製品の位置づけ、生産能力の動向、価格動向に関する見解を把握している。必要な場合には、企業財務・インテリジェンス、特許データベース、および出荷レベルの輸出入データセットについて、量的動向を相互確認する目的でのみ有料サブスクリプションを利用している。これらは例示であり網羅的なものではなく、データ収集、検証、確認のために他の多くの公開情報源も参照している。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは明確に確定できない事項、例えばフィルム種類別の平均販売価格の動向、加工工程における典型的な廃棄率・歩留まり、短期的な販促用グラフィックスと長寿命のアーキテクチュラルまたは自動車用途との割合などを検証するために活用される。フィルム製造業者、コンバーターおよび印刷業者、販売業者、大手購入組織にヒアリングを行い、APAC、EMEA、南北アメリカ地域間で情報のバランスを取ることで、サイネージ需要や車両ラップ採用における地域差を平均化せずに反映している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):12% | APAC:44% |

| ミドルティア:47% | 機能・部門責任者:41% | EMEA:37% |

| 中小プレーヤー:20% | マネージャー:47% | 南北アメリカ:19% |

市場規模算定と予測

市場規模の算定はトップダウン方式を用いて構築され、プラスチックフィルム需要のシグナル、サイネージおよび広告活動の指標、地域別の生産・貿易データを用いてグラフィックフィルムの対象市場を再構築し、その後、用途浸透率の仮定によりフィルタリングを行う。総計の妥当性を確保するため、サンプル抽出したサプライヤーの収益構成、販売チャネル確認、主要フィルムカテゴリーにおける「数量×平均価格」の整合性チェックなど、選択的なボトムアップ検証によって結果を補強している。

モデルで使用される主要な入力要素には、グラフィック用途におけるPVC、PP、PEの構成比、屋外広告支出動向に連動した印刷面積の成長、車両保有台数およびラップ採用動向、アーキテクチュラルグラフィックスを牽引する建設・改修サイクル、フィルム種類別(不透明、透明、半透明、反射性)の平均価格推移が含まれる。国別データに欠落がある場合は、貿易連動型の見かけ消費量、近隣市場の比率、インタビューに基づく補正係数を用いて代替し、その後、仮定の整合性を再確認している。

予測は、最も安定した指標に対する短期時系列平滑化を活用したシナリオ分析により作成され、その後、価格設定および採用における変化の可能性の範囲について専門家による検証を行う。ボラティリティが高い場合には、保守的なケースと加速的なケースの両方を保持し、業界関係者への追加ヒアリングを経て範囲を狭めている。

データ検証および更新サイクル

検証は、最終的な数値が単一のデータセットだけでなく複数の独立したシグナルと整合するよう、反復的なクロスチェックを通じて行われる。当社の分析担当者は、モデルの出力結果を輸出入動向、生産能力に関する発表、報告された販売動向と比較し、年次間の急激な変動については、実際の市場事象がその要因であるかを確認するために精査している。

地域間またはフィルム種類間で大きな差異が生じた場合、インタビューを再検討し、理由を文書化した上でのみ仮定を調整する。承認前には二人目の分析担当者によるレビューが行われ、レポートは年次で更新され、大規模な工場拡張、PVC使用に影響する規制変更、主要樹脂原料の急激な価格変動といった重大な事象が発生した場合には、臨時の更新が行われる。納品前には最新の見直しが完了し、クライアントには最新の見解が提供される。

他の公表推計値と比較したMordor Intelligenceのグラフィックフィルム市場推計

グラフィックフィルムについて発行元ごとに異なる市場規模が見られるのは通常のことであり、これは何をグラフィックフィルムとみなすか、および短寿命用途と耐久用途の価格をどのように平均化するかについて、各発行元が異なる線引きを行っているためである。差異はまた、基準年として選択される年、貿易・生産データがどのように消費量に変換されるか、コスト変動後にモデルがどの程度速やかに更新されるかによっても生じる。

一部の公表数値は、隣接する印刷フィルムカテゴリーやより広範な印刷関連材料を含んでいるように見受けられ、これは最終用途が重複していても総計を押し上げる可能性がある。当社の区分では、Mordor Intelligenceは、製品が視覚的コミュニケーションに使用される印刷可能またはグラフィック対応フィルムとして販売される場合にのみグラフィックフィルムとして計上し、インク、機器、設置サービスは除外することで、フィルム材料市場の価値をより明確に反映させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における相違点 |

|---|---|---|

| Mordor Intelligence | USD 34.96 B (2026) | |

| グローバルコンサルティング会社A | USD 34.80 B (2025) | 異なる基準年を採用しており、フィルム種類間で同様の価格正規化を行わずに、窓用グラフィックス、安全サイネージフィルム、装飾用途を統合したより広範な用途ロールアップを適用している可能性がある。 |

| 業界出版社B | USD 35.08 B (2025) | スポット価格および換算に関する仮定の影響を受け得る2025年基準を報告しており、対象範囲の説明は、設置や関連印刷資材といったフィルム以外の要素の除外について明確さに欠ける。 |

総じて、この差異は主に基準年の整合性、および対象範囲がより広範な印刷エコシステムではなくフィルム材料の収益にどれだけ厳密に限定されているかによって説明される。貿易動向、ラップおよびサイネージにおける採用状況、フィルム種類別の価格階層といった再現性のあるシグナルにモデルを結び付けることで、各調整段階を明示し、最終的な数値を検証可能で実用的なものに保つことができる。

レポートで回答される主要な質問

2026年のグラフィックフィルム市場の規模はどの程度ですか?

348億9,600万米ドルに達し、2026年から2031年にかけて5.03%のCAGRで成長する見込みです。

現在の需要をリードするポリマータイプはどれですか?

PVCはコストと加工上の優位性により62.98%のシェアを占めていますが、PETが最速で成長しています。

アジア太平洋地域が優位な理由は何ですか?

同地域は大規模なポリマー生産能力と積極的なインフラ投資を組み合わせており、2025年に45.30%のシェアを確保しています。

最も急速に成長している技術は何ですか?

UVインクジェットデジタル印刷は、迅速な硬化と低排出物を背景に年率7.58%で拡大しています。

最も急速に加速しているエンドユース・セグメントはどれですか?

建築・建設用途は、プロジェクトが耐久性と美観を兼ね備えたフィルムを統合するにつれて、6.6%のCAGRで成長しています。

最終更新日: