水圧破砕市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 51.29 十億米ドル |

| 市場規模 (2031) | 72.14 十億米ドル |

| 成長率 (2026 - 2031) | 7.06% CAGR |

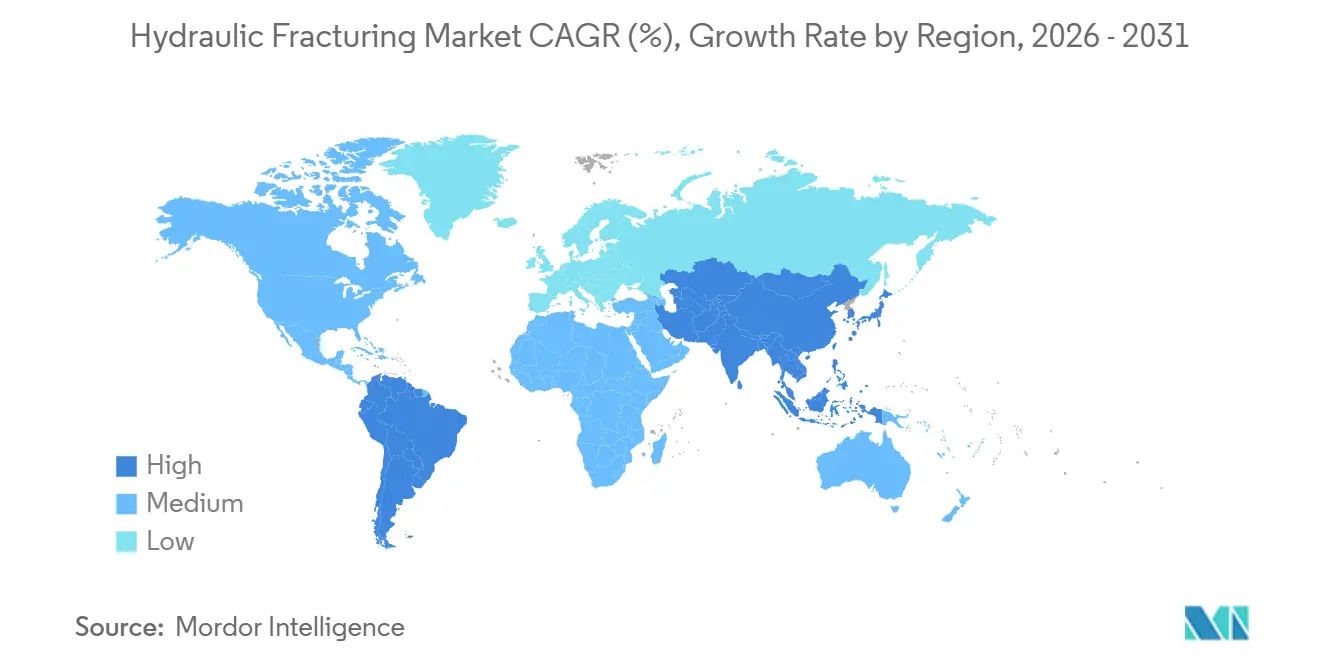

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

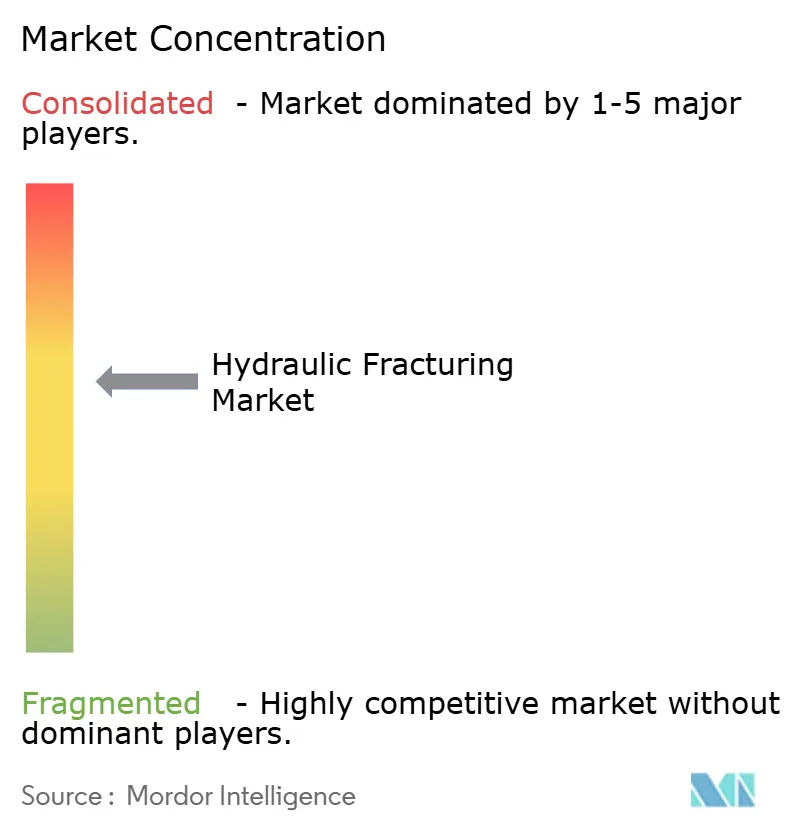

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水圧破砕市場分析

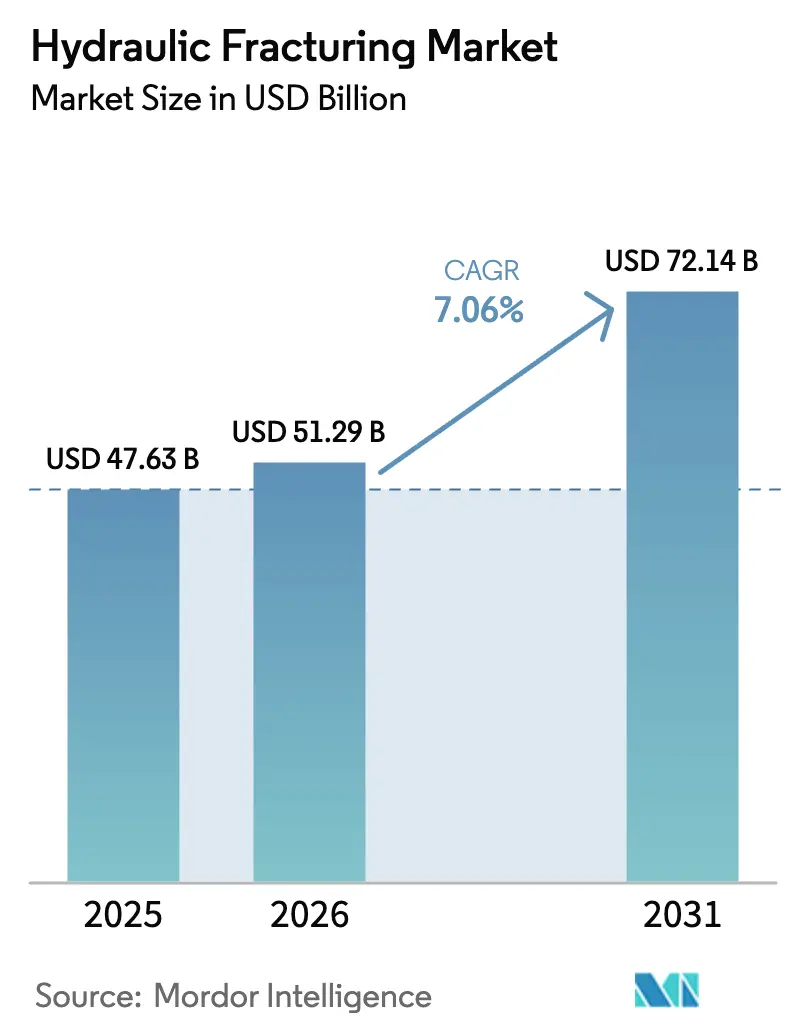

水圧破砕市場規模は、2025年の476億3,000万米ドルから2026年には512億9,000万米ドルに増加し、2026〜2031年にかけてCAGR 7.06%で成長して2031年には721億4,000万米ドルに達する見込みです。

非在来型資源開発の拡大、利益率最適化を重視した事業への転換、電動フリートなどの技術アップグレードがこの成長軌道を支えています。電動化、リアルタイムモニタリング、自動化の継続的な進展により、坑井サイトの燃料コストが最大25%削減され、ステージ施工効率が17%向上しています。[1]Halliburton、「電動破砕コスト削減」、halliburton.com 北米の成熟したシェールプレイが現在の需要を支える一方、中国とアルゼンチンにおける政策支援が新たな活動を加速させています。サービスプロバイダー間の統合が技術所有権を集中させていますが、市場集中度が中程度であるため、ニッチな能力を持つ地域企業にも参入余地が残されています。環境規制により水管理コストが15〜20%上昇していますが、同じ規制が透水率を数桁向上させる無水破砕工法への投資を促進しています。

レポートの主要ポイント

- 坑井タイプ別では、水平坑井が2025年の水圧破砕市場シェアの80.1%をリードし、同セグメントは2031年にかけて最速の8.4% CAGRを記録する見込みです。

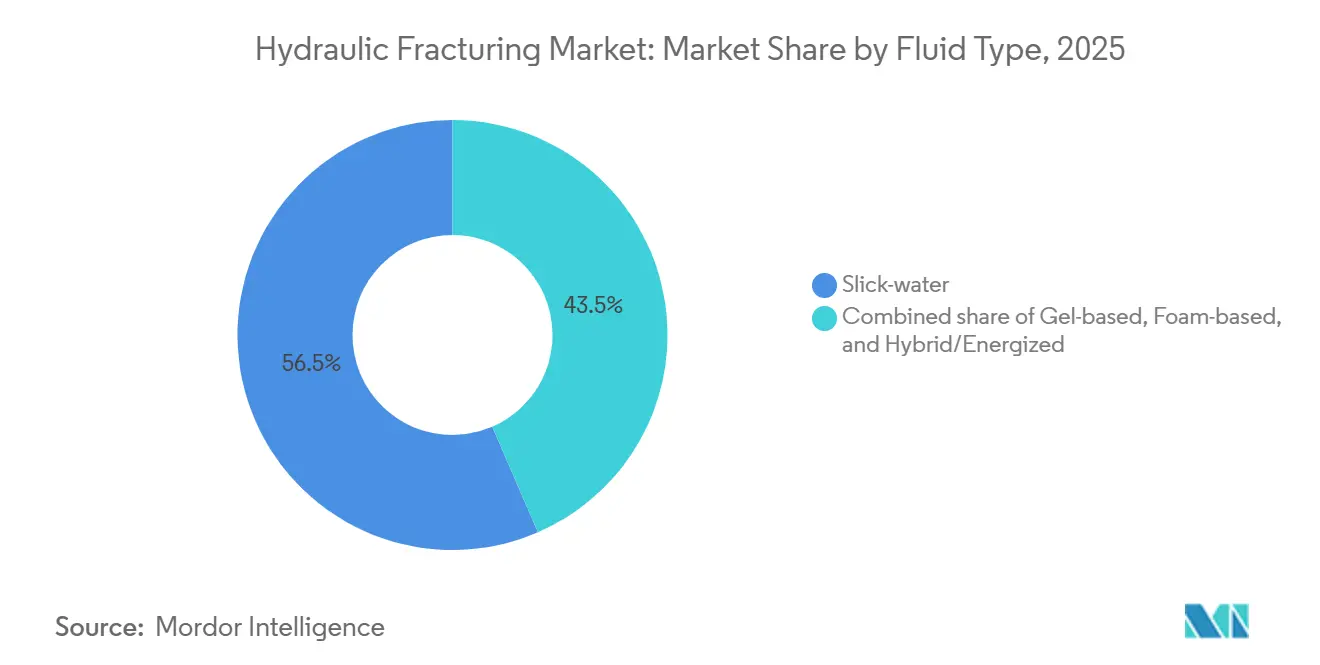

- 流体タイプ別では、スリックウォーターが2025年に56.5%のシェアを維持し、ハイブリッドおよびエナジャイズド流体が2026〜2031年にかけて最高の9.3% CAGRを記録しています。

- プロパントタイプ別では、フラックサンドが2025年に83.4%のシェアを獲得し、セラミックプロパントが2031年にかけてトップの8.8% CAGRを記録しています。

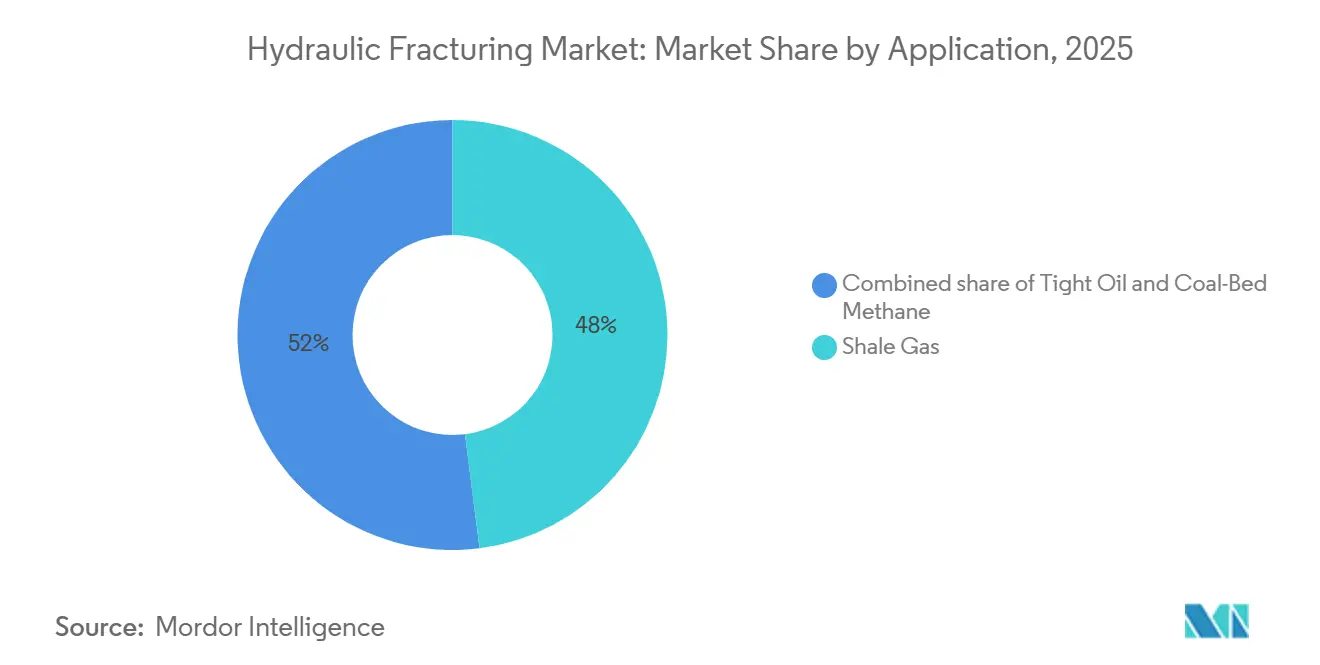

- 用途別では、シェールガスが2025年に48.0%のシェアで首位を占め、タイトオイルが2031年にかけて最速の7.7% CAGRで拡大しています。

- 地域別では、北米が2025年に67.7%の収益を貢献し、アジア太平洋が2026〜2031年にかけて10.1% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水圧破砕市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シェールガスおよびタイトオイル開発ブーム | +1.8% | 北米中心、アルゼンチン(バカ・ムエルタ)および中国(四川盆地)への波及 | 長期(4年以上) |

| 世界的なガス需要の増加と燃料転換 | +1.5% | 世界全体、アジア太平洋(石炭からガスへの転換)および欧州(LNG輸入)でピーク需要 | 中期(2〜4年) |

| 多段階水平破砕技術の進歩 | +1.2% | 北米、アジア太平洋(中国、オーストラリア)、中東(サウジアラビア、UAE) | 中期(2〜4年) |

| 中国とアルゼンチンにおける政府インセンティブ | +0.8% | 中国(四川盆地、オルドス盆地)、アルゼンチン(バカ・ムエルタ層) | 短期(2年以内) |

| リアルタイム光ファイバーおよびAI駆動の破砕最適化 | +0.6% | 北米、中東での早期導入(ADNOC、アラムコプロジェクト) | 中期(2〜4年) |

| 電動破砕フリート(e-Frac)の急速な普及 | +0.5% | 北米(パーミアン盆地中心)、中東でのパイロットプロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シェールガスおよびタイトオイル開発ブーム

米国のシェールオペレーターは2025年に水平坑井を11,200本掘削し、2024年比で12%増加した一方、アルゼンチンのバカ・ムエルタでは340本の坑井が追加され、従来の産出量の3倍を達成しました。[2]米国エネルギー情報局、「短期エネルギー見通し」、EIA.GOV 中国は2030年までに年間300億m³の産出を目標とする新たなシェールブロック28か所を承認し、LNG輸入の代替を図っています。液体リッチゾーンは現在、坑口収益の最大50%を占め、2025年に平均1MMBtuあたり2.80米ドルを記録した低迷するヘンリーハブ価格からオペレーターを保護しています。パーミアン盆地の損益分岐点は2025年に1バレルあたり38〜42米ドルまで低下し、一部の海洋プロジェクトと同水準となり、陸上非在来型開発への資本が再配分されています。深海開発の典型的な5〜7年と比較して90日という短い初期産油タイムラインが、水圧破砕市場の勢いを引き続き強化しています。

世界的なガス需要の増加と燃料転換

アジア太平洋の電力グリッドで62GWの石炭火力発電設備が廃止されたことにより、2025年の世界のガス使用量は4,150億m³に増加しました。欧州連合の需要はロシアのパイプライン輸入が総供給量の8%となる中で380億m³に回復し、ポーランドとルーマニアでの国内非在来型活動が再活性化しています。[3]欧州委員会、「EU LNG輸入統計2025年」、EC.EUROPA.EU 産業バイヤーは1MMBtuあたり6〜8米ドルの長期ガス契約を締結し、限界盆地に価格の確実性をもたらしています。東南アジアはディーゼル輸入費用を抑制するために14の非在来型探鉱ブロックを提供しましたが、水処理と地震活動に関する許認可は依然として流動的です。データセンターの負荷増大により、ハイパースケーラーは2025年に18GWのガス火力発電設備を確保し、水圧破砕市場に対する持続的な需要を裏付けています。

多段階水平破砕技術の進歩

2025年のコンプリーション設計では、横坑1本あたり60〜80の穿孔クラスターが採用され、クラスター間隔が15〜20フィートに縮小され、有効破砕半長が18%向上しました。インテリジェントシステムがポンプレートをリアルタイムで調整し、横坑1本あたりの水使用量を22%削減しました。溶解性プラグを使用したプラグアンドパーフは、ステージ時間を28分に短縮し、坑井1本あたり20万〜30万米ドルを節約しました。サウジアラムコの48ステージ炭酸塩岩坑井は、高温貯留層へのコンセプトの適応性を実証しました。パッド掘削により動員コストが35%低下し、フリート稼働率が85%に向上しました。

リアルタイム光ファイバーおよびAI駆動の破砕最適化

分散型音響・温度センシングが2025年に米国の4,800本の坑井に装備され、エンジニアが未刺激の横坑区間を特定するのに役立っています。機械学習と光ファイバーデータを組み合わせることで、親坑井と子坑井の干渉を予測し、最終回収量を12〜15%向上させました。ADNOCは中東の120本の坑井に同様のシステムを適用し、コンプリーション時間を20%短縮しました。設置コストは2025年に9万5,000米ドルまで低下し、デジタルモニタリングの水圧破砕市場における対象基盤が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水使用制限と環境への反対 | -1.2% | 北米(テキサス州、ニューメキシコ州、コロラド州)、欧州(英国、ドイツの破砕禁止) | 短期(2年以内) |

| 坑井経済性を損なうコモディティ価格の変動 | -0.9% | 世界全体、北米(DUCインベントリの積み上がり)および南米(アルゼンチンの通貨リスク)で最も深刻 | 中期(2〜4年) |

| プロパント供給チェーンを混乱させる砂採掘禁止 | -0.4% | 北米(ウィスコンシン州、ミネソタ州の規制)、パーミアン盆地の供給コストへの波及 | 短期(2年以内) |

| ESG連動の資本アクセス制約 | -0.3% | 世界全体、欧州(銀行融資制限)および北米(プライベートエクイティの借り換え)に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水使用制限と環境への反対

テキサス州は2025年1月からパーミアンのコンプリーションにおいて50%のリサイクル水使用を義務付け、12億米ドルの処理ネットワーク投資を強制し、坑井コストを15万〜20万米ドル引き上げました。[4]テキサス鉄道委員会、「パーミアン産出水規則制定」、RRC.TEXAS.GOV ニューメキシコ州は産出水の地表処分を禁止し、操業費用を最大25%引き上げました。欧州のモラトリアムが継続し、2.3兆立方フィートの回収可能ガスが封じ込められています。パーミアンの産出水が1日1,800万バレルに達したことで、処分コストは1バレルあたり1.20米ドルまで上昇しました。大手オペレーターは95%の水回収率を持つ高度酸化ユニットを設置しましたが、資本集約度が高いため、少なくとも10本の坑井を持つパッド開発に普及が限定されています。[5]米国環境保護庁、「産出水ガイドライン」、EPA.GOV

坑井経済性を損なうコモディティ価格の変動

ウェスト・テキサス・インターミディエートは2025年を通じて1バレルあたり62〜78米ドルの間で変動し、プロデューサーがコンプリーションを延期したことで年末までに掘削済み未コンプリーション坑井数が4,200本に膨らみました。ヘンリーハブは平均1MMBtuあたり2.80米ドルとなり、ヘインズビルの損益分岐点を下回り、ルイジアナ州のリグ稼働数が28%減少しました。アルゼンチンペソの切り下げがサービスマージンを圧迫し、15〜20%の値引きを伴う再交渉が発生しました。プライベートエクイティのE&P企業は200〜300ベーシスポイント拡大したクレジットスプレッドに苦しみ、コンプリーション予算が抑制されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

坑井タイプ別:水平坑井が非在来型プレイを支配

水平坑井は2025年に水圧破砕市場シェアの80.1%を占め、8.4% CAGRを記録する見込みであり、垂直坑井では排液できないタイトな貯留層へのアクセスにおける役割を確固たるものにしています。水平設計に帰属する水圧破砕市場規模は2025年に382億米ドルに達し、オペレーターが横坑を10,500フィート超に延長しクラスター間隔を縮小するにつれて、2031年までに603億米ドルに達する見込みです。垂直坑井は既存の炭層メタン田や厚い在来型層に残存していますが、そのシェアは着実に低下しています。シノペックの四川省における180本の水平シェール坑井は、1日平均42万m³の産出量を達成し、垂直坑井の3倍に相当します。

コストカーブが採用を裏付けています。パーミアンの水平坑井コストは2025年に620万米ドルまで低下し、2022年比で20%減少し、70米ドル原油での収益率が25〜30%に改善しました。国際市場も学習曲線を繰り返しています。サウジアラムコは240本の水平坑井向けに高スペックのスプレッドを18セット輸入し、アルゼンチンは340本の横坑を掘削して掘削開始から生産開始までの期間を75日に短縮しました。より多くの国営石油会社がローカルコンテンツを義務付けるにつれて、設備のローカライゼーションにより2028年までにさらに10〜15%のコスト削減が可能となり、水圧破砕市場における水平パラダイムが強化されるでしょう。

流体タイプ別:複雑な貯留層でハイブリッドシステムが台頭

スリックウォーターは低コストを背景に2025年に56.5%のシェアを占めましたが、ハイブリッドおよびエナジャイズド流体は深部の高圧プレイに対応するため9.3% CAGRで拡大しています。CO₂エナジャイズドシステムは、シェブロンの85本のスプレイベリー坑井においてスリックウォーターと比較して初期産出率を22%向上させましたが、ステージコストは10万米ドル高くなっています。ハイブリッド流体の水圧破砕市場規模は、炭素回収の成長によりCO₂調達コストが低下するにつれて、2025年の93億米ドルから2031年には152億米ドルに増加する見込みです。

ゲルシステムは依然として約18%のシェアを維持しており、高温炭酸塩岩貯留層では粘度の耐久性が求められ、サウジアラムコの2025年の流体ミックスにも見られます。フォーム流体は水感受性の炭層に対応し、支出の8〜10%というニッチなシェアを維持しています。CO₂価格が1トンあたり35〜40米ドルまで低下し、水使用量を制限するESG圧力と相まって、ハイブリッド流体は水圧破砕市場において最も成長の速いサブセグメントとしての地位を維持するでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

プロパントタイプ別:高圧坑井でセラミックが進展

フラックサンドは豊富な盆地内供給と1トンあたり25〜35米ドルの物流経済性を背景に、2025年に83.4%のシェアを占めました。しかし、セラミックプロパントは砂が導電率を失う超高圧環境に牽引されて8.8% CAGRの軌道にあります。セラミックの水圧破砕市場規模は、サウジアラビア、UAE、中国の深部シェールでの採用を取り込みながら、2025年の34億米ドルから2031年には56億米ドルに増加する見込みです。

樹脂コーティングサンドは12〜14%のシェアを維持し、1トンあたり80〜100米ドルのプレミアムでプロパントのフローバックを軽減しています。中西部の採掘禁止後のノーザンホワイトサンドの不足により、2025年第2四半期にスポット価格が35%上昇し、パーミアンのオペレーターはブラウンサンドの使用量を全体の65%に引き上げました。2025年に発表された年間42万トンのセラミック生産能力拡張は、高圧坑井が水圧破砕市場全体に普及するというプロデューサーの確信を反映しています。

用途別:液体経済性によりタイトオイルが台頭

シェールガスは2025年に48.0%のシェアを占めましたが、タイトオイルは液体価格がガスの変動から坑井を保護するため、7.7% CAGRで最も急速に成長しています。パーミアンの産出量が2025年に日量580万バレルに達し、バカ・ムエルタが日量34万バレルに成長するにつれて、タイトオイルの水圧破砕市場シェアは上昇しています。ガス価格が低迷する中、炭層メタンの用途は8%を下回りましたが、LNG輸出ターミナルへの近接性が価格プレミアムを確保するオーストラリアは例外です。

サウジアラムコのジャフラ非在来型プログラムは地域の多様性を示しています。ブルー水素の原料として2030年までに日量20億立方フィートのシェールガスを目標としています。一方、北米のオペレーターはタイトオイルキャンペーンを強化し、横坑を延長してクラスター間隔を縮小することで回収量を向上させています。2031年までに、タイトオイルは水圧破砕市場規模の約40%を占める見込みです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の世界の水圧破砕市場収益の67.7%を占め、米国の原油産出量が日量1,320万バレル、ガス生産量が日量1,030億立方フィートであることが支えとなっています。カナダの活動はCAD 2.50を下回るガス価格の中で8%軟化し、メキシコのブルゴスパイロットは規制の遅延により遅れています。リグ生産性の向上により水平リグ稼働数は485基まで低下しましたが、産出量は依然として増加しており、地域全体の技術的成熟度を示しています。

アジア太平洋は最も成長の速い地域であり、中国が2025年に420本の坑井を掘削してシェールガスを年間240億m³に引き上げ、パイプライン輸入の18%を代替したことで10.1% CAGRが見込まれています。オーストラリアの炭層メタンは合計2,200万トンの3つのLNGトレインに供給され、インドのカンベイおよびKGブロックの入札が水圧破砕市場を新たな盆地に広げています。水管理に関する規制の不確実性が東南アジアにおける採用の主要な障壁となっています。

欧州は比較的厳格な政策を維持して破砕を制限しており、12兆立方フィートが未開発のまま残り、予測される国内生産コストのほぼ2倍のコストがかかるLNG輸入を促進しています。ポーランドとルーマニアは2025年に8本の坑井を完成させましたが、インフラとサービス部門のコストペナルティに直面しています。南米の成長はアルゼンチンを中心としており、政府の価格保証がタイトオイルとシェールガスの拡大を促進しています。中東の勢いは、2030年までに日量35億立方フィートを目標とするサウジアラムコのジャフラとADNOCのルワイスガスプロジェクトから生まれています。

競合環境

上位5社のサービスプロバイダーであるHalliburton、Schlumberger、Baker Hughes、Liberty Energy、NexTierは、2025年に北米収益の55%を合計で獲得し、適度に集中した水圧破砕市場を形成しています。China Oilfield ServicesとSinopec Oilfield Serviceは、西側同業他社と比較して20〜30%低い入札を可能にする国家支援を通じて、国内中国契約の70%を掌握しています。競争の焦点は技術にシフトしており、Liberty Energyは2025年に12の電動フリートを展開し、排出量を60%削減して8〜10%の価格プレミアムを獲得しています。

戦略的な動きは垂直統合とデジタルパートナーシップを重視しています。HalliburtonとChevronは非生産時間を15〜20%削減し半長を18%延長する破砕システムを共同開発しました。Schlumbergerは2023年から2025年の間に光ファイバーセンシングと自律ポンプ制御をカバーする340件の有効特許を取得し、顧客をそのプラットフォームに囲い込んでいます。ProPetroやSTEP Energy Servicesなどの地域専門企業は、価格変動に素早く反応するプライベートエクイティのE&P企業に適した柔軟な契約を通じてシェアを獲得しました。タービン駆動フリートに参入する設備メーカーはさらなる破壊をもたらすと期待されていますが、採用は信頼性の高いフィールドガス供給を持つオペレーターに限定されています。

今後を見据えると、電動フリート、光ファイバーモニタリング、AI最適化における先行者は価格決定力を拡大できる可能性がある一方、ESG義務が強化される中で後発者は縮小するマージンに直面します。中東とアジア太平洋全体での合弁事業要件は、Baker HughesのUAEにおける3億2,000万米ドルの施設に見られるように、設備のリードタイムを半減させるローカル製造を引き続き促進しています。

水圧破砕産業のリーダー企業

Schlumberger Limited

Baker Hughes Co.

Halliburton Company

Liberty Energy Inc.

NexTier Oilfield Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:ProFrac Holding Corp.とSeismosが協力し、米国の盆地全体にクローズドループ破砕技術を展開しました。この統合により、ProFracのProPilot地表自動化とSeismosの地下インテリジェンスが組み合わされ、リアルタイム最適化と自動化された操業が可能になります。このシステムは、米国の主要盆地におけるコンプリーション設計、パフォーマンスベンチマーキング、操業効率を向上させます。

- 2025年6月:Chevron U.S.A.とHalliburtonが、自動化されたステージ実行とリアルタイムの地下フィードバックを統合したクローズドループ水圧破砕プロセスを開発しました。このシステムは坑井への エネルギー供給を強化し、操業の一貫性を改善し、パフォーマンスを向上させ、人的介入を最小化することで、シェールコンプリーション技術における重要な進歩を示しています。

- 2025年3月:Liberty EnergyがIMG Energy Solutionsを買収し、Liberty Power Innovationsのエンジニアリング設計、ソフトウェア、モニタリングシステム、分散型電力における能力を強化しました。この買収によりLibertyの技術ポートフォリオが拡大し、コンプリーションおよびリモート操業向けの自動化、制御、電力ソリューションの改善により水圧破砕サービスを支援します。

- 2025年3月:Tenarisがアルゼンチンのバカ・ムエルタシェールに3番目の水圧破砕セットを導入するために1億1,000万米ドルを投資しました。28台のポンプと補助設備で構成される新しいセットはコンプリーション能力を増強し、盆地の非在来型石油・ガス市場における主要な破砕サービスプロバイダーとしてのTenarisの地位を強化します。

世界の水圧破砕市場レポートの調査範囲

水圧破砕市場は、水圧破砕(フラッキング)プロセスを使用してシェールやタイト貯留層を含む低透水率層から石油・天然ガスを採掘するための製品、サービス、技術を供給する世界産業を包含しています。

水圧破砕市場レポートは、坑井タイプ(水平坑井および垂直坑井)、流体タイプ(スリックウォーター、ゲルベース、フォームベース、ハイブリッド・エナジャイズド)、プロパントタイプ(フラックサンド、樹脂コーティングサンド、セラミックプロパント)、用途(シェールガス、タイトオイル、炭層メタン)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は金額(米ドル)で提供されています。

| 水平坑井 |

| 垂直坑井 |

| スリックウォーター |

| ゲルベース |

| フォームベース |

| ハイブリッド・エナジャイズド |

| フラックサンド |

| 樹脂コーティングサンド |

| セラミックプロパント |

| シェールガス |

| タイトオイル |

| 炭層メタン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| ロシア | |

| ノルウェー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 坑井タイプ別 | 水平坑井 | |

| 垂直坑井 | ||

| 流体タイプ別 | スリックウォーター | |

| ゲルベース | ||

| フォームベース | ||

| ハイブリッド・エナジャイズド | ||

| プロパントタイプ別 | フラックサンド | |

| 樹脂コーティングサンド | ||

| セラミックプロパント | ||

| 用途別 | シェールガス | |

| タイトオイル | ||

| 炭層メタン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| ロシア | ||

| ノルウェー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における水圧破砕市場の予測値はいくらですか?

市場は2031年までに721億4,000万米ドルに達する見込みです。

2031年にかけて水圧破砕活動が最も速く成長すると予想される地域はどこですか?

アジア太平洋は、中国、オーストラリア、および新興の東南アジアプレイが拡大するにつれて、10.1% CAGRで成長する見込みです。

最近のコンプリーションにおける水平坑井の優位性はどの程度ですか?

水平坑井は2025年に80.1%のシェアを占め、2031年にかけて年率8.4%で成長する見込みです。

ハイブリッドおよびエナジャイズド流体がシェアを拡大している理由は何ですか?

これらの流体は深部の高圧坑井でのプロパント輸送を改善し、2026〜2031年にかけて9.3% CAGRで拡大しています。

コンプリーション排出量を最も削減している技術トレンドは何ですか?

電動破砕フリートは排出量を約60%、燃料コストを最大40%削減し、主要サービスプロバイダー間でのフリートの急速な更新を促進しています。

最終更新日: