Tamanho e Participação do Mercado de Soluções de Automação Híbrida para Máquinas de Embalagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

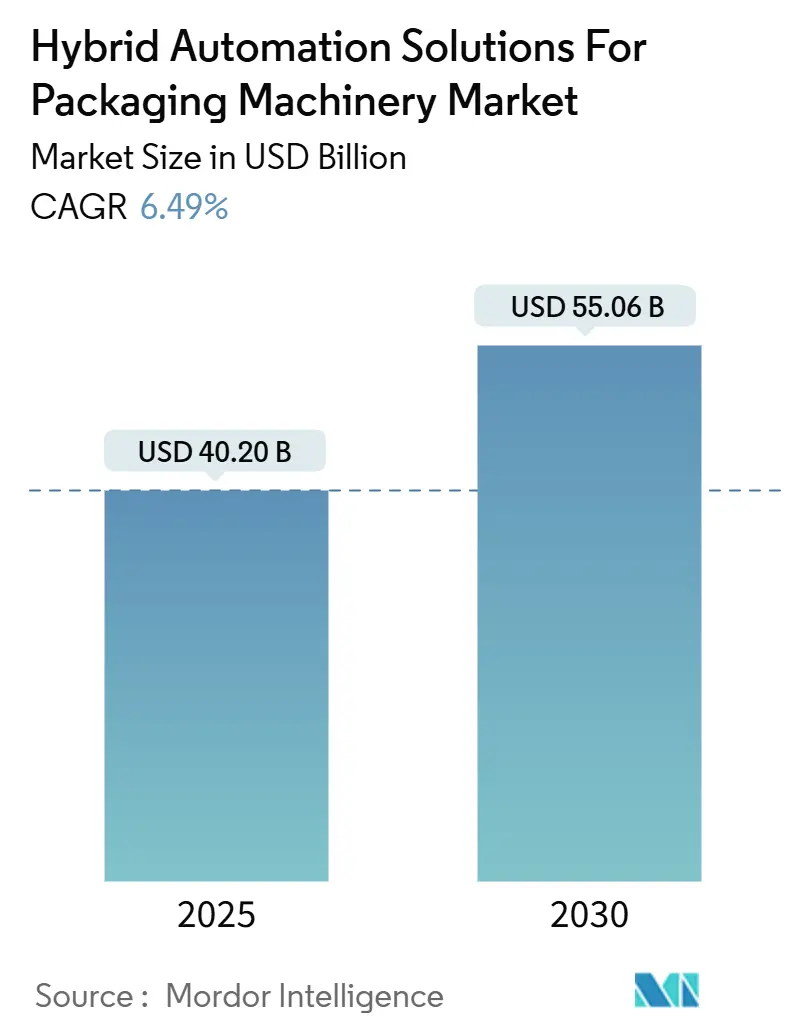

| Tamanho do Mercado (2025) | 40.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 55.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Automação Híbrida para Máquinas de Embalagem por Mordor Intelligence

O mercado de soluções de automação híbrida para máquinas de embalagem está projetado para atingir USD 40,2 bilhões até 2025 e deve aumentar para USD 55,06 bilhões até 2030, expandindo-se a uma CAGR de 6,49%. Linhas legadas inflexíveis estão cedendo progressivamente espaço a células modulares que integram controladores lógicos programáveis com inteligência artificial, robôs colaborativos e análise em nuvem. Os fabricantes enxergam essas tecnologias como o caminho mais rápido para lotes menores, trocas de formato mais ágeis e rastreabilidade em tempo real. Os fluxos de capital permanecem robustos na América do Norte, onde as reformas de instalações existentes dominam; no entanto, a região Ásia-Pacífico atrai o maior volume de investimentos incrementais, à medida que os governos impulsionam iniciativas de manufatura digital e os proprietários de marcas localizam a produção mais próxima dos centros de demanda do comércio eletrônico.[1]Siemens AG, "Soluções de Fábrica Digital," siemens.com A consolidação entre fornecedores de automação, software e máquinas tradicionais está se acelerando, intensificando o foco em modelos de serviço baseados em resultados e plataformas de manutenção preditiva capazes de garantir disponibilidade operacional.

Principais Conclusões do Relatório

- Por componente, o segmento de hardware capturou 48,33% da participação do mercado de soluções de automação híbrida para máquinas de embalagem em 2024.

- Por tipo de máquina de embalagem, o tamanho do mercado de soluções de automação híbrida para máquinas de embalagem para equipamentos de rotulagem e codificação está projetado para crescer a uma CAGR de 8,53% entre 2025–2030.

- Por indústria do usuário final, o segmento de alimentos e bebidas capturou 37,91% da participação do mercado de soluções de automação híbrida para máquinas de embalagem em 2024.

- Por geografia, o tamanho do mercado de soluções de automação híbrida para máquinas de embalagem para a Ásia-Pacífico está projetado para crescer a uma CAGR de 8,13% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Soluções de Automação Híbrida para Máquinas de Embalagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens flexíveis de lotes menores | +1.2% | Global com concentração na América do Norte e Europa | Médio prazo (2–4 anos) |

| Crescimento de SKUs impulsionados pelo comércio eletrônico | +1.5% | Global liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra acelerando investimentos em automação | +1.8% | América do Norte e Europa expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de arquiteturas da Indústria 4.0 e IIoT | +1.3% | Global com adoção antecipada em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Regulamentações de eficiência energética favorecendo acionamentos híbridos | +0.7% | Europa e América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Modelos de assinatura de OEM possibilitando a transição de despesas de capital para despesas operacionais | +0.9% | Global, liderado por mercados desenvolvidos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por embalagens flexíveis de lotes menores

Produtos personalizados e lançamentos de edição limitada forçam as linhas de embalagem a realizar dezenas de trocas de formato por turno sem sacrificar o rendimento. A automação híbrida permite trocas eletrônicas de receitas, reduzindo o tempo de troca de formato de horas para minutos, permitindo que os proprietários de marcas atendam segmentos de nicho com prêmios de preço de 15 a 20%. Plantas farmacêuticas agora embalam medicamentos órfãos em microlotes de menos de 100 unidades, mantendo a conformidade regulatória. Fabricantes que adotaram células modulares relataram melhorias de dois dígitos na eficiência global dos equipamentos, à medida que o tempo ocioso durante as trocas de formato desapareceu. O impulso de investimento permanece mais forte nos Estados Unidos e na Alemanha, onde a embalagem ágil tornou-se um diferenciador estratégico em categorias de consumo altamente competitivas.

Crescimento de SKUs impulsionados pelo comércio eletrônico

Os mercados online multiplicaram por dez o número de SKUs na última década, impulsionando a demanda por garra adaptativas e sistemas de visão que ajustam automaticamente os parâmetros para cada item em tempo real. Algoritmos de aprendizado de máquina agora escolhem a menor caixa viável, reduzindo o uso de papelão em até 30% e diminuindo as tarifas de frete por peso dimensional. As linhas diretas ao consumidor precisam alternar entre embalagens coletivas e pacotes individuais, exigindo transportadores definidos por software e rotuladores de impressão e aplicação dinâmicos. Os empacotadores contratados da Ásia-Pacífico tornaram-se adotantes precoces porque atendem a múltiplos proprietários de marcas com perfis de pedidos diários altamente variáveis. O resultado é um atendimento mais rápido e menor desperdício de material, o que melhora diretamente as margens de lucro do comércio eletrônico.

Escassez de mão de obra acelerando investimentos em automação

As vagas de operadores de embalagem excedem 40% em muitas instalações nos Estados Unidos, forçando as plantas a operar com menos linhas ou turnos mais curtos. Robôs colaborativos assumem tarefas repetitivas de pegar e colocar, enquanto instruções de trabalho em realidade aumentada permitem que a equipe restante execute trocas de formato complexas com treinamento mínimo. O aumento dos salários reduz os períodos de retorno do investimento para 18 a 24 meses, transformando a automação de uma ambição de longo prazo em uma necessidade imediata. Processadores de alimentos europeus relatam uma redução de 15% em lesões com afastamento após a implantação de robôs colaborativos, o que melhora tanto a segurança quanto a retenção de funcionários. À medida que os salários na Ásia-Pacífico aumentam, espera-se que a região espelhe a intensidade de automação ocidental em cinco anos.

Adoção de arquiteturas da Indústria 4.0 e IIoT

Sensores de borda e análise em nuvem fornecem feedback em tempo real, aumentando a disponibilidade das linhas em até 25% por meio de alertas de manutenção preditiva. Gêmeos digitais simulam virtualmente novos designs de embalagem, reduzindo os testes físicos e cortando o tempo de lançamento no mercado pela metade. Estruturas OPC UA interoperáveis permitem que CLPs legados alimentem dados em painéis corporativos, fornecendo aos executivos uma visão abrangente do desempenho da planta. Os adotantes precoces no Japão e nos Estados Unidos agora vinculam metas de bônus a métricas de eficiência global dos equipamentos geradas por plataformas IIoT. A consequente mudança cultural incorpora a melhoria contínua nas rotinas diárias, em vez de depender de eventos kaizen periódicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital | -1.1% | Global, com impacto particular em PMEs | Curto prazo (≤ 2 anos) |

| Complexidade de integração em linhas de instalações existentes | -0.8% | América do Norte e Europa com infraestrutura envelhecida | Médio prazo (2–4 anos) |

| Vulnerabilidades de cibersegurança em ambientes convergidos de OT/TI | -0.6% | Global com preocupação elevada em setores críticos | Longo prazo (≥ 4 anos) |

| Lacunas de interoperabilidade com protocolos de CLP legados | -0.5% | Global, concentrado em regiões de manufatura madura | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento inicial de capital

Atualizações híbridas completas podem custar entre USD 2 e 5 milhões por linha de médio porte, um valor que supera a capacidade de muitos pequenos fabricantes. Os modelos tradicionais de retorno sobre o investimento frequentemente subvalorizam velocidade, flexibilidade e capacidade de resposta a SKUs, fazendo com que os casos de negócio pareçam mais fracos do que realmente são. Embora existam esquemas de arrendamento e pagamento por uso, os auditores frequentemente sinalizam os passivos de longo prazo que esses contratos criam. As desacelerações econômicas restringem ainda mais o acesso a crédito acessível, levando as empresas a prolongar a vida útil de equipamentos envelhecidos em vez de modernizá-los. Sem financiamento criativo ou incentivos governamentais, a adoção entre pequenas e médias empresas tende a ficar para trás.

Complexidade de integração em linhas de instalações existentes

Transportadores legados, empacotadoras de caixas e redes de CLP proprietárias exigem gateways personalizados que inflacionam os custos do projeto em 25 a 40% e adicionam vários meses aos ciclos de validação.[2]Rockwell Automation, "Soluções de Embalagem," rockwellautomation.com Cada protocolo de fornecedor adicional multiplica as permutações de teste, aumentando assim o risco de tempo de inatividade imprevisto após a entrada em operação. As plantas farmacêuticas enfrentam controles de alteração de software ainda mais rigorosos, o que aumenta os custos de documentação. A escassez de integradores de sistemas qualificados prolonga as filas de projetos, forçando os fabricantes a priorizar as linhas mais críticas primeiro. O resultado é uma modernização fragmentada que dilui os benefícios plenos da automação híbrida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam a Transformação

Os serviços estão projetados para crescer à CAGR mais rápida de 8,95%, à medida que os fornecedores migram para assinaturas de manutenção preditiva, que podem reduzir o tempo de inatividade não planejado em até 40%. O hardware permanece a âncora de receita porque robótica, acionamentos e sistemas de visão ainda representam a maior parte dos gastos no mercado de soluções de automação híbrida para máquinas de embalagem. No entanto, as margens estão migrando para análises de valor agregado, e os fornecedores que combinam controladores de borda com painéis em nuvem estão assinando contratos de desempenho plurianuais.

O avanço constante do software reflete a crescente demanda por agendamento habilitado por inteligência artificial, gêmeos digitais e monitoramento de cibersegurança. O suporte remoto ganhou impulso durante as restrições de viagem da pandemia e agora sustenta praticamente todos os novos contratos de serviço. Como resultado, os fornecedores de hardware incorporam gateways seguros, permitindo que as equipes de serviço diagnostiquem anomalias em tempo real, transformando assim cada base instalada em uma oportunidade de receita recorrente.

Por Tipo de Máquina de Embalagem: Rotulagem Lidera a Inovação

Os equipamentos de enchimento e dosagem dominaram a participação do mercado de soluções de automação híbrida para máquinas de embalagem com 32,75% em 2024, pois as linhas de alto volume de bebidas e produtos farmacêuticos ainda exigem alta precisão volumétrica em alta velocidade. No entanto, as leis de serialização tornaram a rotulagem e a codificação a categoria mais dinâmica, com uma CAGR de 8,53%, impulsionando atualizações para codificadores a jato de tinta e a laser que se integram diretamente com sistemas de planejamento de recursos empresariais.

Os paletizadores colaborativos também estão ganhando espaço à medida que os sistemas de visão identificam layouts de caixas mistas, reduzindo a mão de obra no final da linha. Enquanto isso, a inspeção assistida por inteligência artificial em todos os tipos de máquinas oferece controle estatístico de qualidade e rejeição automatizada, aumentando o rendimento na primeira passagem e minimizando recalls.

Por Indústria do Usuário Final: Cuidados Pessoais Acelera

Alimentos e bebidas lideraram os gastos com 37,91%, graças à sua ampla variedade de SKUs e rigorosos códigos de higiene. Cuidados pessoais e cosméticos exibem a CAGR mais forte de 9,55%, à medida que as marcas correm para sachês biodegradáveis e sistemas de recarga, pressionando os conversores a lidar com laminados de parede fina e filmes de base vegetal sem sacrificar o rendimento.

Os produtores de ciências da vida mantêm atualizações constantes para satisfazer os mandatos de rastreabilidade, enquanto os adotantes da eletrônica de consumo buscam marcadores antifalsificação em selos invioláveis. Os canais diretos ao consumidor estão empurrando todos os segmentos verticais em direção à capacidade de formato duplo, com embalagens de varejo a granel e remessas individuais de comércio eletrônico na mesma linha. As células híbridas satisfazem ambos os requisitos, apoiadas por bibliotecas de configuração em nuvem que carregam o perfil de movimento correto com uma única leitura.

Análise Geográfica

A adoção antecipada da Indústria 4.0 pela América do Norte ancora sua participação de 33,26%, e as reformas de instalações existentes continuam à medida que os processadores de alimentos e medicamentos modernizam registros de lotes e acionamentos energeticamente eficientes. As metas de redução de carbono do Canadá estimulam a demanda por empacotadoras de caixas acionadas por servo, enquanto a aproximação de instalações industriais ao México canaliza capital para linhas flexíveis que atendem varejistas dos Estados Unidos sem atrasos alfandegários.

A região Ásia-Pacífico é a história de impulso, com uma CAGR de 8,13% até 2030. Os incentivos políticos da China e o boom de consumo da Índia estimulam investimentos em robótica escalável e inspeção por inteligência artificial, tornando a região a maior base instalada de robôs colaborativos de médio porte.[3]Conselho de Estado da China, "Atualizações de Política de Manufatura," english.www.gov.cn O Japão e a Coreia do Sul contribuem com liderança tecnológica, exportando atuação de alta precisão e módulos de visão de aprendizado profundo por toda a região.

A Europa avança com base nos mandatos de economia circular e na legislação de eficiência energética. Os construtores de máquinas alemães integram acionamentos servo-híbridos para reduzir o consumo de energia em 30%, enquanto os exportadores franceses de alimentos embalados implantam gêmeos digitais para simular execuções de materiais recicláveis antes de adquirir filme. A América do Sul, o Oriente Médio e a África permanecem mercados incipientes, mas atraentes, com rendas urbanas crescentes e a expansão do varejo organizado criando uma demanda em salto, embora a adoção esteja atrasada devido a restrições de financiamento.

Cenário Competitivo

A concorrência é moderadamente fragmentada, com gigantes da automação colidindo com especialistas em embalagem. ABB, Rockwell Automation e Siemens agrupam robôs, acionamentos e plataformas de sistemas de execução de manufatura, enquanto Krones, Tetra Pak e Syntegon retrofitam sensores inteligentes em ativos mecânicos. A análise em nuvem e o aprendizado de máquina diferenciam os líderes. O FactoryTalk da Rockwell e o MindSphere da Siemens ancoram garantias de resultados plurianuais, enquanto a ABB incorpora coleta guiada por visão para reduzir os tempos de integração.

As fusões e aquisições refletem a mudança do hardware para soluções. A aquisição do Opcenter Advanced Planning pela Siemens em 2024 adicionou agendamento por inteligência artificial, e a aquisição da divisão de robótica do Grupo IMA pela Omron em 2024 reforçou a participação de mercado europeia. Os depósitos de patentes em robótica colaborativa aumentaram 20% ano a ano, sinalizando uma corrida armamentista tecnológica.

O espaço inexplorado reside nos fabricantes de médio porte que carecem de expertise interna em tecnologia operacional. Os fornecedores que oferecem células pré-projetadas com preços de pagamento por uso podem capturar esse grupo, particularmente na região Ásia-Pacífico, onde as fábricas greenfield frequentemente ignoram as etapas de CLP legado. As credenciais de cibersegurança são um novo requisito de licitação, como evidenciado pela certificação ISO 27001 da Schneider Electric em 2025, que tranquiliza os compradores farmacêuticos.

Líderes da Indústria de Soluções de Automação Híbrida para Máquinas de Embalagem

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Emerson Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Rockwell Automation anunciou um investimento de USD 150 milhões para expandir seu centro de pesquisa em robótica de embalagem em Wisconsin.

- Dezembro de 2024: A Siemens adquiriu o Opcenter Advanced Planning por USD 280 milhões para fortalecer as capacidades de agendamento de fábrica digital.

- Setembro de 2024: A Bosch Rexroth e a Microsoft concordaram em codesenvolver soluções de manutenção preditiva em nuvem para máquinas de embalagem.

- Agosto de 2024: A Omron adquiriu a unidade de robótica do Grupo IMA por USD 120 milhões para ampliar os portfólios de robôs colaborativos.

Escopo do Relatório Global do Mercado de Soluções de Automação Híbrida para Máquinas de Embalagem

| Hardware |

| Software |

| Serviços |

| Máquinas de Enchimento e Dosagem |

| Máquinas de Rotulagem e Codificação |

| Sistemas de Paletização/Despaletização |

| Máquinas de Envolvimento e Agrupamento |

| Máquinas de Encaixotamento e Embalagem em Caixas |

| Alimentos e Bebidas |

| Farmacêutica e Ciências da Vida |

| Cuidados Pessoais e Cosméticos |

| Eletrônica de Consumo |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Máquina de Embalagem | Máquinas de Enchimento e Dosagem | ||

| Máquinas de Rotulagem e Codificação | |||

| Sistemas de Paletização/Despaletização | |||

| Máquinas de Envolvimento e Agrupamento | |||

| Máquinas de Encaixotamento e Embalagem em Caixas | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Farmacêutica e Ciências da Vida | |||

| Cuidados Pessoais e Cosméticos | |||

| Eletrônica de Consumo | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de soluções de automação híbrida para máquinas de embalagem em 2025?

Espera-se que o mercado atinja USD 40,2 bilhões em 2025 e está previsto para expandir a uma CAGR de 6,49% até 2030.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico registra a CAGR mais alta de 8,13%, impulsionada pelas políticas de atualização da manufatura da China e pela crescente demanda de consumo da Índia.

Qual categoria de máquina de embalagem deve liderar o crescimento?

As máquinas de rotulagem e codificação registram uma CAGR de 8,53% devido aos mandatos de serialização e rastreamento.

Por que os serviços estão superando o crescimento do hardware?

Os contratos baseados em resultados e a manutenção preditiva reduzem o tempo de inatividade não planejado, impulsionando os serviços a uma CAGR de 8,95% em comparação com o ritmo mais lento do hardware.

Qual é a principal barreira à adoção para pequenos fabricantes?

Os altos investimentos de capital, frequentemente entre USD 2 e 5 milhões por linha, permanecem o maior obstáculo, apesar dos novos modelos de arrendamento e assinatura.

Como a escassez de mão de obra está influenciando as decisões de investimento?

As taxas de rotatividade acima de 40% em algumas regiões aceleram a adoção de robôs colaborativos, reduzindo os períodos de retorno do investimento para menos de dois anos.

Página atualizada pela última vez em: