Tamaño y Participación del Mercado de Soluciones de Automatización Híbrida para Maquinaria de Envasado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 40.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 55.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Automatización Híbrida para Maquinaria de Envasado por Mordor Intelligence

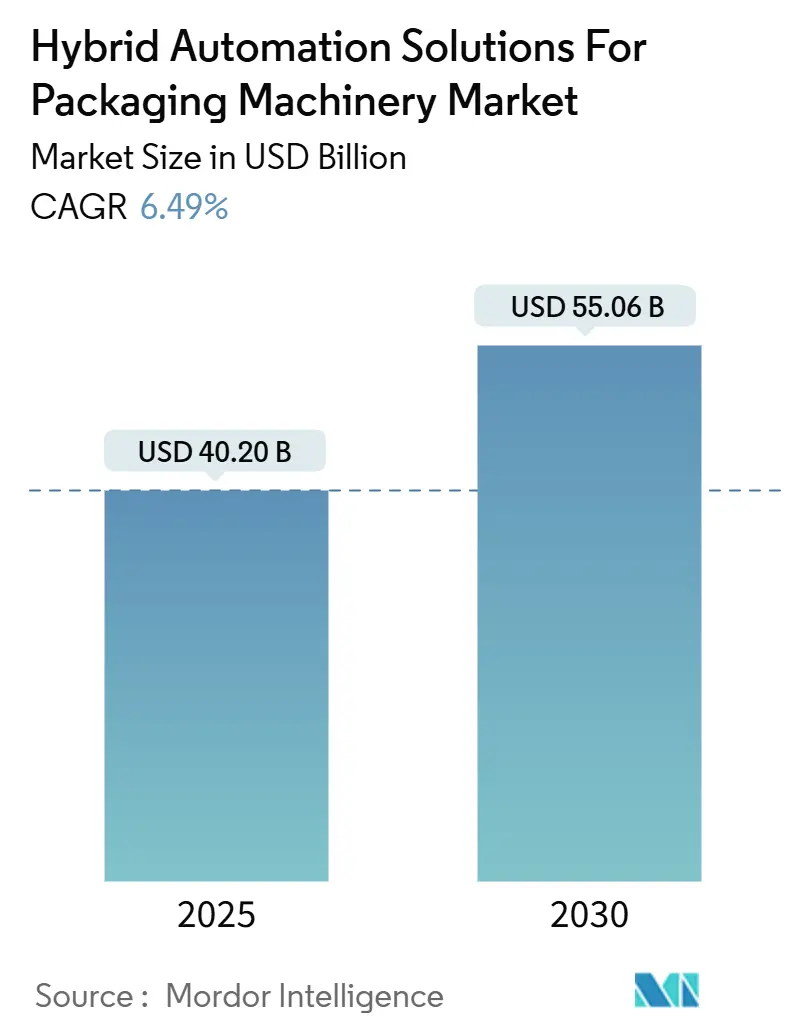

Se proyecta que el mercado de soluciones de automatización híbrida para maquinaria de envasado alcance los USD 40,2 mil millones en 2025 y se prevé que aumente a USD 55,06 mil millones en 2030, expandiéndose a una CAGR del 6,49%. Las líneas heredadas inflexibles están cediendo terreno de manera constante a celdas modulares que combinan controladores lógicos programables con inteligencia artificial, robots colaborativos y analítica en la nube. Los fabricantes ven estas tecnologías como el camino más rápido hacia lotes más pequeños, cambios de formato más ágiles y trazabilidad en tiempo real. Los flujos de capital se mantienen sólidos en América del Norte, donde predominan las modernizaciones de instalaciones existentes; sin embargo, la región de Asia-Pacífico está atrayendo la mayor inversión incremental a medida que los gobiernos impulsan iniciativas de fabricación digital y los propietarios de marcas localizan la producción más cerca de los centros de demanda del comercio electrónico.[1]Siemens AG, "Soluciones de Fábrica Digital," siemens.com La consolidación entre proveedores de automatización, software y maquinaria tradicional se está acelerando, agudizando el enfoque en modelos de servicio basados en resultados y plataformas de mantenimiento predictivo que pueden garantizar el tiempo de actividad.

Conclusiones Clave del Informe

- Por componente, el segmento de hardware capturó el 48,33% de la participación del mercado de soluciones de automatización híbrida para maquinaria de envasado en 2024.

- Por tipo de maquinaria de envasado, se proyecta que el tamaño del mercado de soluciones de automatización híbrida para maquinaria de envasado en equipos de etiquetado y codificación crezca a una CAGR del 8,53% entre 2025 y 2030.

- Por industria de usuario final, el segmento de alimentos y bebidas capturó el 37,91% de la participación del mercado de soluciones de automatización híbrida para maquinaria de envasado en 2024.

- Por geografía, se proyecta que el tamaño del mercado de soluciones de automatización híbrida para maquinaria de envasado en Asia-Pacífico crezca a una CAGR del 8,13% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Soluciones de Automatización Híbrida para Maquinaria de Envasado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de envasado flexible en lotes más pequeños | +1.2% | Global con concentración en América del Norte y Europa | Mediano plazo (2–4 años) |

| Crecimiento de las unidades de mantenimiento de existencias impulsadas por el comercio electrónico | +1.5% | Global liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de mano de obra que acelera las inversiones en automatización | +1.8% | América del Norte y Europa expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de arquitecturas de Industria 4.0 e IIoT | +1.3% | Global con adopción temprana en mercados desarrollados | Mediano plazo (2–4 años) |

| Regulaciones de eficiencia energética que favorecen los accionamientos híbridos | +0.7% | Europa y América del Norte, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Modelos de suscripción de fabricantes de equipos originales que permiten el cambio de gasto de capital a gasto operativo | +0.9% | Global, liderado por mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de envasado flexible en lotes más pequeños

Los productos personalizados y los lanzamientos de edición limitada obligan a las líneas de envasado a realizar docenas de cambios de formato por turno sin sacrificar el rendimiento. La automatización híbrida permite el intercambio electrónico de recetas, reduciendo el tiempo de cambio de formato de horas a minutos, lo que permite a los propietarios de marcas dirigirse a segmentos de nicho que ofrecen primas de precio del 15-20%. Las plantas farmacéuticas ahora envasan medicamentos huérfanos en microlotes de menos de 100 unidades manteniendo el cumplimiento normativo. Los fabricantes que adoptaron celdas modulares reportaron mejoras de dos dígitos en la efectividad global del equipo a medida que el tiempo de inactividad durante los cambios de formato desapareció. El impulso de la inversión se mantiene más fuerte en los Estados Unidos y Alemania, donde el envasado ágil se ha convertido en un diferenciador estratégico en categorías de consumo saturadas.

Crecimiento de las unidades de mantenimiento de existencias impulsadas por el comercio electrónico

Los mercados en línea han multiplicado por diez el número de unidades de mantenimiento de existencias en la última década, impulsando la demanda de pinzas adaptativas y sistemas de visión que ajustan automáticamente los parámetros para cada artículo al instante. Los algoritmos de aprendizaje automático ahora eligen el cartón viable más pequeño, reduciendo el uso de cartón corrugado hasta en un 30% y disminuyendo los cargos de envío por peso dimensional. Las líneas directas al consumidor deben alternar entre paquetes de club a granel y paquetes individuales, lo que requiere transportadores definidos por software y etiquetadoras de impresión y aplicación dinámicas. Los empacadores por contrato de Asia-Pacífico se han convertido en adoptantes tempranos porque atienden a múltiples propietarios de marcas con perfiles de pedidos diarios muy variables. El resultado es un cumplimiento más rápido y menor desperdicio de materiales, lo que mejora directamente los márgenes de beneficio del comercio electrónico.

Escasez de mano de obra que acelera las inversiones en automatización

Las vacantes de operadores de envasado superan el 40% en muchas instalaciones de los Estados Unidos, lo que obliga a las plantas a operar con menos líneas o turnos más cortos. Los robots colaborativos asumen tareas repetitivas de selección y colocación, mientras que las instrucciones de trabajo en realidad aumentada permiten al personal restante ejecutar cambios de formato complejos con una capacitación mínima. El aumento de los salarios acorta los períodos de recuperación de la inversión a 18-24 meses, convirtiendo la automatización de una ambición a largo plazo en una necesidad inmediata. Los procesadores de alimentos europeos reportan una disminución del 15% en las lesiones con tiempo perdido tras implementar robots colaborativos, lo que mejora tanto la seguridad como la retención. A medida que los salarios en Asia-Pacífico aumentan, se espera que la región replique la intensidad de automatización occidental en un plazo de cinco años.

Adopción de arquitecturas de Industria 4.0 e IIoT

Los sensores de borde y la analítica en la nube proporcionan retroalimentación en tiempo real, aumentando la disponibilidad de las líneas hasta en un 25% mediante alertas de mantenimiento predictivo. Los gemelos digitales simulan virtualmente nuevos diseños de envases, reduciendo las pruebas físicas y reduciendo a la mitad el tiempo de comercialización. Los marcos OPC UA interoperables permiten a los controladores lógicos programables heredados alimentar datos en los paneles de control empresariales, proporcionando a los ejecutivos una visión global del rendimiento de la planta. Los adoptantes tempranos en Japón y los Estados Unidos ahora vinculan los objetivos de bonificación a las métricas de efectividad global del equipo generadas por las plataformas de IIoT. El consiguiente cambio cultural integra la mejora continua en las rutinas diarias, en lugar de depender de eventos kaizen periódicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada inversión de capital inicial | -1.1% | Global, con impacto particular en las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Complejidad de integración en líneas de instalaciones existentes | -0.8% | América del Norte y Europa con infraestructura envejecida | Mediano plazo (2–4 años) |

| Vulnerabilidades de ciberseguridad en entornos convergentes de tecnología operativa y tecnología de la información | -0.6% | Global con mayor preocupación en sectores críticos | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad con protocolos de controladores lógicos programables heredados | -0.5% | Global, concentrado en regiones manufactureras maduras | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Elevada inversión de capital inicial

Las actualizaciones híbridas completas pueden costar entre USD 2 y 5 millones por línea de escala media, una cifra que supera las posibilidades de muchos fabricantes pequeños. Los modelos tradicionales de retorno sobre la inversión a menudo subestiman la velocidad, la flexibilidad y la capacidad de respuesta ante las unidades de mantenimiento de existencias, lo que hace que los casos de negocio parezcan más débiles de lo que realmente son. Aunque existen esquemas de arrendamiento y pago por uso, los auditores frecuentemente señalan los pasivos a largo plazo que estos contratos generan. Las desaceleraciones económicas restringen aún más el acceso a crédito asequible, lo que lleva a las empresas a prolongar la vida útil de los equipos envejecidos en lugar de modernizarlos. Sin financiamiento creativo o incentivos gubernamentales, es probable que la adopción entre las pequeñas y medianas empresas se rezague.

Complejidad de integración en líneas de instalaciones existentes

Los transportadores heredados, las empacadoras de cajas y las redes de controladores lógicos programables propietarios requieren pasarelas personalizadas que incrementan los costos del proyecto entre un 25 y un 40% y añaden varios meses a los ciclos de validación.[2]Rockwell Automation, "Soluciones de Envasado," rockwellautomation.com Cada protocolo de proveedor adicional multiplica las permutaciones de prueba, aumentando así el riesgo de tiempo de inactividad imprevisto tras la puesta en marcha. Las plantas farmacéuticas enfrentan controles de cambio de software aún más estrictos, lo que incrementa los costos de documentación. La escasez de integradores de sistemas calificados alarga las colas de proyectos, obligando a los fabricantes a priorizar las líneas más críticas primero. El resultado es una modernización fragmentada que diluye los beneficios plenos de la automatización híbrida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Transformación

Se proyecta que los servicios crezcan a la CAGR más rápida del 8,95% a medida que los proveedores migran hacia suscripciones de mantenimiento predictivo, que pueden reducir el tiempo de inactividad no planificado hasta en un 40%. El hardware sigue siendo el ancla de ingresos porque la robótica, los accionamientos y los sistemas de visión aún representan la mayor parte del gasto en soluciones de automatización híbrida para el mercado de maquinaria de envasado. Sin embargo, los márgenes están migrando hacia la analítica de valor añadido, y los proveedores que combinan controladores de borde con paneles de control en la nube están firmando contratos de rendimiento plurianuales.

El avance constante del software refleja la creciente demanda de programación habilitada por inteligencia artificial, gemelos digitales y monitoreo de ciberseguridad. El soporte remoto ganó impulso durante las restricciones de viaje de la pandemia y ahora sustenta casi todos los nuevos acuerdos de servicio. Como resultado, los proveedores de hardware integran pasarelas seguras, lo que permite a los equipos de servicio diagnosticar anomalías en tiempo real, convirtiendo así cada base instalada en una oportunidad de ingresos recurrentes.

Por Tipo de Maquinaria de Envasado: El Etiquetado Lidera la Innovación

Los equipos de llenado y dosificación dominaron la participación del mercado de soluciones de automatización híbrida para maquinaria de envasado con un 32,75% en 2024, ya que las líneas de bebidas y farmacéuticas de alto volumen aún requieren alta precisión volumétrica a alta velocidad. Sin embargo, las leyes de serialización han convertido al etiquetado y la codificación en la categoría más dinámica con una CAGR del 8,53%, impulsando actualizaciones a codificadores de chorro de tinta y láser que se integran directamente con los sistemas de planificación de recursos empresariales.

Los paletizadores colaborativos también están ganando terreno a medida que los sistemas de visión identifican disposiciones de cajas mixtas, reduciendo la mano de obra al final de la línea. Mientras tanto, la inspección asistida por inteligencia artificial en todos los tipos de máquinas ofrece control estadístico de calidad y rechazo automatizado, elevando el rendimiento en el primer paso y minimizando las retiradas del mercado.

Por Industria de Usuario Final: El Cuidado Personal se Acelera

Los alimentos y bebidas lideraron el gasto con un 37,91% gracias a su amplia combinación de unidades de mantenimiento de existencias y estrictos códigos de higiene. El cuidado personal y los cosméticos exhiben la CAGR más sólida del 9,55% a medida que las marcas compiten por bolsas biodegradables y sistemas de recarga, presionando a los convertidores para manejar laminados de pared delgada y películas de base vegetal sin sacrificar el rendimiento.

Los productores de ciencias de la vida mantienen actualizaciones constantes para satisfacer los mandatos de trazabilidad, mientras que los adoptantes de electrónica de consumo buscan marcadores antifalsificación en sellos a prueba de manipulaciones. Los canales directos al consumidor están empujando a cada sector vertical hacia la capacidad de doble formato, con paquetes de venta al por mayor y envíos individuales de comercio electrónico en la misma línea. Las celdas híbridas satisfacen ambos requisitos, respaldadas por bibliotecas de configuración en la nube que cargan el perfil de movimiento correcto con un solo escaneo.

Análisis Geográfico

La temprana adopción de la Industria 4.0 en América del Norte ancla su participación del 33,26%, y las modernizaciones de instalaciones existentes continúan a medida que los procesadores de alimentos y medicamentos modernizan los registros de lotes y los accionamientos de eficiencia energética. Los objetivos de reducción de carbono de Canadá estimulan la demanda de empacadoras de cajas accionadas por servomotores, mientras que la relocalización de producción en México canaliza capital hacia líneas flexibles que atienden a los minoristas de los Estados Unidos sin demoras fronterizas.

La región de Asia-Pacífico es la historia de impulso, con una CAGR del 8,13% hasta 2030. Los incentivos de política de China y el auge del consumo en India estimulan inversiones en robótica escalable e inspección por inteligencia artificial, convirtiendo a la región en la mayor base instalada de robots colaborativos de gama media.[3]Consejo de Estado de China, "Actualizaciones de Política Manufacturera," english.www.gov.cn Japón y Corea del Sur contribuyen con liderazgo tecnológico, exportando actuación de alta precisión y módulos de visión de aprendizaje profundo por toda la región.

Europa avanza sobre la base de los mandatos de economía circular y la legislación de eficiencia energética. Los constructores de maquinaria alemanes integran accionamientos servo-híbridos para reducir el consumo de energía en un 30%, mientras que los exportadores franceses de alimentos envasados implementan gemelos digitales para simular ejecuciones de materiales reciclables antes de adquirir película. América del Sur, Oriente Medio y África siguen siendo mercados incipientes pero atractivos, con ingresos urbanos en aumento y la expansión del comercio organizado que crea una demanda de cambio escalonado, aunque la adopción se rezaga debido a las limitaciones de financiamiento.

Panorama Competitivo

La competencia está moderadamente fragmentada a medida que los gigantes de la automatización colisionan con los especialistas en envasado. ABB, Rockwell Automation y Siemens agrupan robots, accionamientos y plataformas de sistemas de ejecución de manufactura, mientras que Krones, Tetra Pak y Syntegon instalan sensores inteligentes en activos mecánicos. La analítica en la nube y el aprendizaje automático diferencian a los líderes. FactoryTalk de Rockwell y MindSphere de Siemens anclan garantías de resultados plurianuales, mientras que ABB integra la selección guiada por visión para acortar los tiempos de integración.

Las fusiones y adquisiciones reflejan el cambio del hardware a las soluciones. La adquisición de Opcenter Advanced Planning por parte de Siemens en 2024 añadió programación por inteligencia artificial, y la adquisición de la división de robótica de IMA Group por parte de Omron en 2024 reforzó la participación de mercado en Europa. Las solicitudes de patentes en robótica colaborativa aumentaron un 20% interanual, lo que señala una carrera armamentista tecnológica.

El espacio sin explotar se encuentra en los fabricantes del mercado medio que carecen de experiencia interna en tecnología operativa. Los proveedores que ofrecen celdas preingeniadas con precios de pago por uso pueden capturar este segmento, particularmente en la región de Asia-Pacífico, donde las fábricas de nueva construcción a menudo omiten las etapas de controladores lógicos programables heredados. Las credenciales de ciberseguridad son un nuevo requisito de licitación, como lo evidencia la certificación ISO 27001 de Schneider Electric en 2025, que tranquiliza a los compradores farmacéuticos.

Líderes de la Industria de Soluciones de Automatización Híbrida para Maquinaria de Envasado

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Rockwell Automation anunció una inversión de USD 150 millones para ampliar su centro de investigación de robótica de envasado en Wisconsin.

- Diciembre de 2024: Siemens adquirió Opcenter Advanced Planning por USD 280 millones para fortalecer las capacidades de programación de fábricas digitales.

- Septiembre de 2024: Bosch Rexroth y Microsoft acordaron codesarrollar soluciones de mantenimiento predictivo en la nube para máquinas de envasado.

- Agosto de 2024: Omron adquirió la unidad de robótica de IMA Group por USD 120 millones para ampliar las carteras de robots colaborativos.

Alcance del Informe Global del Mercado de Soluciones de Automatización Híbrida para Maquinaria de Envasado

| Hardware |

| Software |

| Servicios |

| Máquinas de Llenado y Dosificación |

| Máquinas de Etiquetado y Codificación |

| Sistemas de Paletización/Despaletización |

| Máquinas de Envolvido y Agrupado |

| Máquinas de Encajonado y Embalaje en Cajas |

| Alimentos y Bebidas |

| Farmacéutica y Ciencias de la Vida |

| Cuidado Personal y Cosméticos |

| Electrónica de Consumo |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Maquinaria de Envasado | Máquinas de Llenado y Dosificación | ||

| Máquinas de Etiquetado y Codificación | |||

| Sistemas de Paletización/Despaletización | |||

| Máquinas de Envolvido y Agrupado | |||

| Máquinas de Encajonado y Embalaje en Cajas | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Farmacéutica y Ciencias de la Vida | |||

| Cuidado Personal y Cosméticos | |||

| Electrónica de Consumo | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de soluciones de automatización híbrida para maquinaria de envasado en 2025?

Se espera que el mercado alcance los USD 40,2 mil millones en 2025 y se prevé que se expanda a una CAGR del 6,49% hasta 2030.

¿Qué región crecerá más rápido hasta 2030?

Asia-Pacífico registra la CAGR más alta del 8,13%, impulsada por las políticas de actualización manufacturera de China y la creciente demanda de consumo en India.

¿Qué categoría de maquinaria de envasado se espera que lidere el crecimiento?

Las máquinas de etiquetado y codificación registran una CAGR del 8,53% debido a los mandatos de serialización y rastreo.

¿Por qué los servicios superan el crecimiento del hardware?

Los contratos basados en resultados y el mantenimiento predictivo reducen el tiempo de inactividad no planificado, impulsando los servicios a una CAGR del 8,95% en comparación con el ritmo más lento del hardware.

¿Cuál es la principal barrera para la adopción por parte de los pequeños fabricantes?

Las elevadas inversiones de capital, a menudo entre USD 2 y 5 millones por línea, siguen siendo el mayor obstáculo, a pesar de los nuevos modelos de arrendamiento y suscripción.

¿Cómo influyen las escaseces de mano de obra en las decisiones de inversión?

Las tasas de rotación superiores al 40% en algunas regiones aceleran la adopción de robots colaborativos, reduciendo los períodos de recuperación de la inversión a menos de dos años.

Última actualización de la página el: