シングルファクター認証システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.67 十億米ドル |

| 市場規模 (2031) | 31.39 十億米ドル |

| 成長率 (2026 - 2031) | 14.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

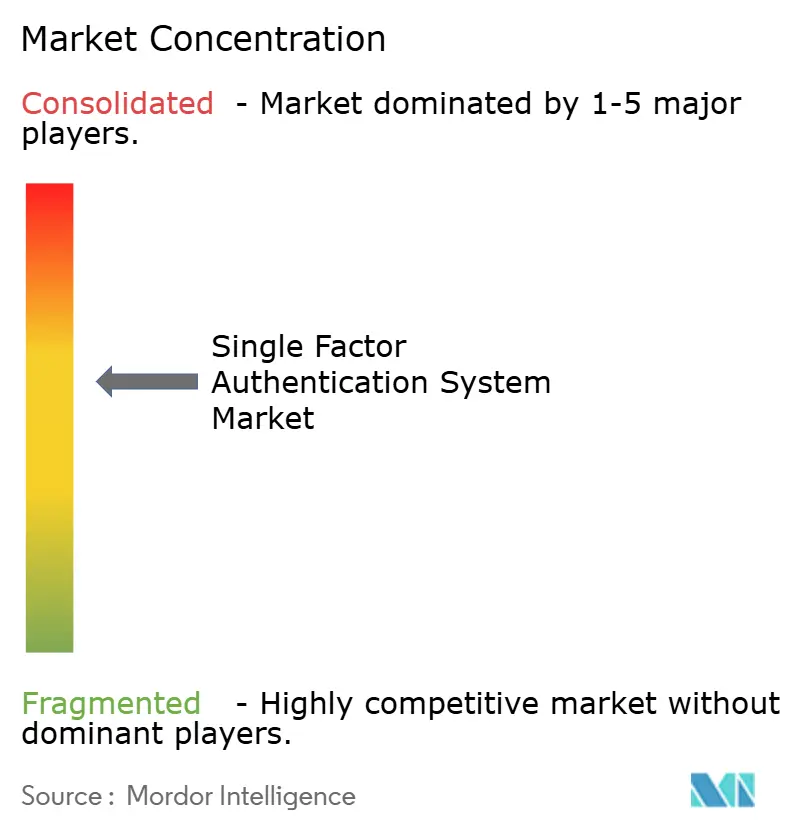

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルファクター認証システム市場分析

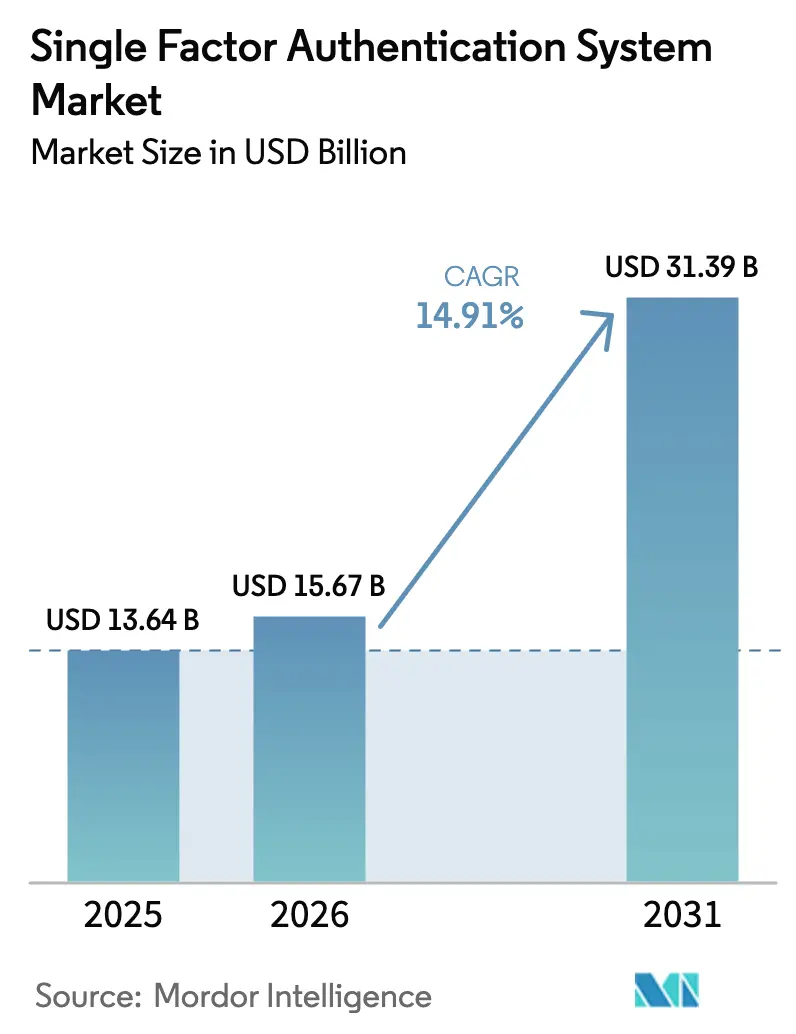

シングルファクター認証システムの市場規模は2026年に156億7,000万米ドルと推定され、2025年の136億4,000万米ドルから成長し、2031年には313億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)14.91%で成長します。成長の背景には、企業がパスワードを生体認証スキャン、ハードウェアキー、その他のフィッシング耐性を持つシングルファクターオプションに置き換えていること、またクラウドアイデンティティプラットフォームがデフォルトでパスワードレスジャーニーを組み込んでいることが挙げられます。主要経済圏の規制当局は、保証レベルが満たされる場合に高度なシングルファクター技術をコンプライアンス準拠として認めるようになっており、これにより銀行、通信会社、政府ポータルにおける需要が解放されています。ハードウェアトークンベンダーは資格情報フィッシングインシデントの増加から恩恵を受けていますが、ソフトウェアプロバイダーはデバイス上の生体認証をSaaSワークフローに統合することで依然として大きなシェアを占めています。競争環境では、検証、認証、リスク分析を一つのシームレスな体験に統合できるベンダーへの評価が高まっており、アイデンティティ証明とシングルファクターサインインを組み合わせた買収が促進されています。

主要レポートのポイント

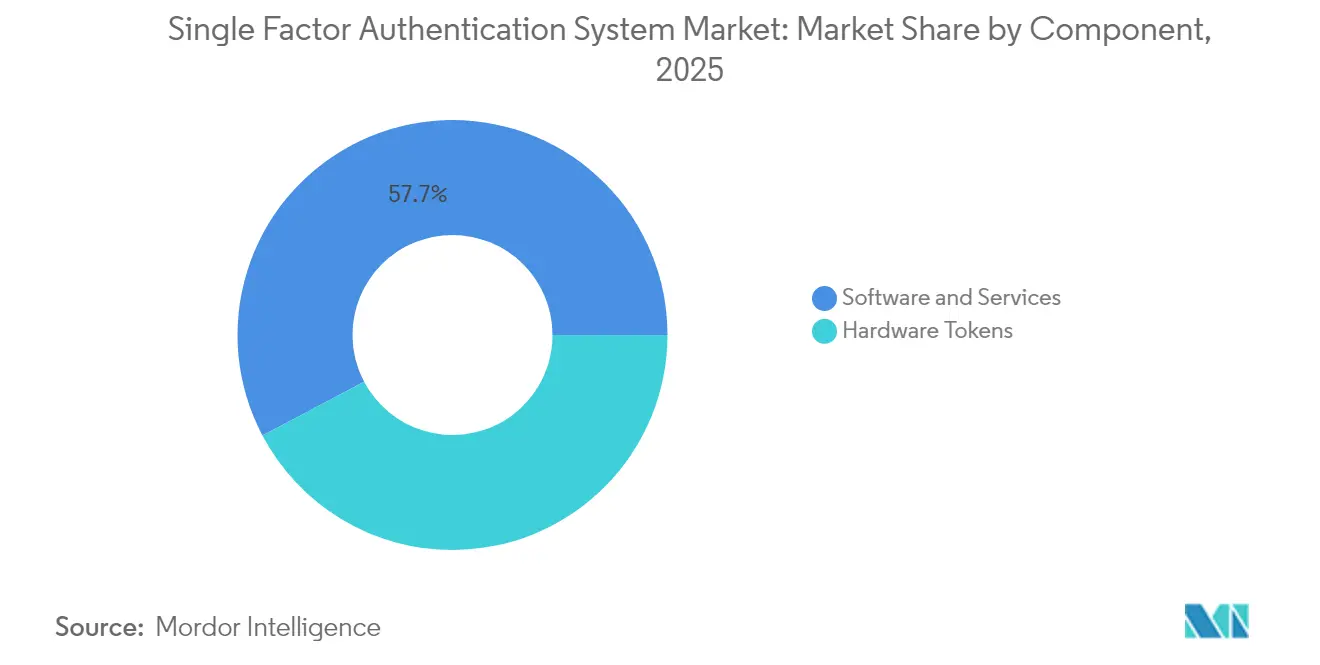

- コンポーネント別では、ソフトウェアとサービスが2025年のシングルファクター認証システム市場シェアの57.74%をリードしました。ハードウェアトークンは2031年にかけてCAGR 16.08%で拡大する見込みです。

- 認証方式別では、SMS/メールOTPが2025年のシングルファクター認証システム市場規模において収益シェアの43.38%を占め、ハードウェアセキュリティキーソリューションは2031年にかけてCAGR 16.87%で成長すると予測されています。

- 展開モデル別では、クラウドが2025年のシングルファクター認証システム市場規模の59.14%を占め、2031年にかけてCAGR 15.86%で拡大する見込みです。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年のシングルファクター認証システム市場の30.07%を占め、ITおよび通信が2031年にかけてCAGR 17.52%で最高の予測成長率を記録すると見込まれています。

- 地域別では、北米が2025年のシングルファクター認証システム市場において36.23%のシェアで首位を占め、アジア太平洋地域が2025年から2031年にかけてCAGR 17.33%で最速の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシングルファクター認証システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SaaSワークロードにおける資格情報フィッシング攻撃の急増 | +3.2% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| デジタルバンキングおよびフィンテックエコシステムの拡大 | +2.8% | アジア太平洋地域が中心、ラテンアメリカおよびアフリカへの波及 | 中期(2〜4年) |

| 強力な顧客認証に関する規制上の義務 | +2.1% | 欧州、アジア太平洋地域 | 長期(4年以上) |

| 主要クラウドIAMスイートによるパスワードレスユーザージャーニーへの移行 | +2.5% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| FIDO2ベースのハードウェアセキュリティキーの採用拡大 | +1.9% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| IoTデバイス向けシングルファクター経路を開くテレコグレードSIM認証 | +1.4% | グローバル、アジア太平洋地域および欧州で先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SaaSワークロードにおける資格情報フィッシング攻撃の急増

マイクロソフトの2024年テレメトリデータによると、クラウドサインインに対する中間者攻撃キャンペーンが前年比で3倍に増加しており、取締役会が最低限の認証基準を再評価するよう促しています。[1]Microsoft Corporation、「セキュリティブログ:アイデンティティとアクセス管理のトレンド2024」、microsoft.com 企業は現在、シングルファクターアプローチをファクター数ではなくフィッシング耐性の観点から評価するようになっており、ハードウェアキーとデバイスに紐付けられた生体認証の地位が向上しています。セキュリティチームは、適切に適用されたFIDO2キーがトークンリプレイを排除することを確認しており、特権アクセスグループ内でのハードウェア展開予算の加速につながっています。クラウドアイデンティティスイートはWebAuthnフローを組み込むことで対応し、管理者に追加ステップを必要とせずパスワードを置き換えるターンキーオプションを提供しています。その結果、シングルファクター認証システム市場は、特に北米のSaaS大手における侵害回避支出から即時の追い風を受けています。

デジタルバンキングおよびフィンテックエコシステムの拡大

東南アジアおよびラテンアメリカにおけるフィンテックの普及は、安全な認証インフラの整備を上回るペースで進んでおり、規制当局は固有要件が満たされる場合に強力な顧客認証基準を満たす生体認証シングルファクターソリューションを承認するよう促されています。[2]欧州中央銀行、「デジタルファイナンスレポート2024」、ecb.europa.eu モバイルファーストの銀行はデバイスネイティブの顔認証と指紋センサーを活用してオンボーディングを効率化し、コンバージョンの摩擦を削減して金融包摂を拡大しています。インドのアーダールやオーストラリアのデジタルアイデンティティ法2024などの政府主導のデジタルアイデンティティフレームワークは、異常が発生した際にリスクベースのフローにアップグレード可能なシングルファクタープロトコルを組み込んでいます。ベンチャー支援のネオバンクはシームレスな生体認証を市場差別化要因と見なし、組み込みセキュアエレメントの機器注文を増加させています。これらの相互に関連するドライバーにより、アジア太平洋地域は予測期間中に最も強い取引量の増加を記録する位置にあり、シングルファクター認証システム市場において最速成長地域としての役割を強化しています。

強力な顧客認証に関する規制上の義務

NISTのSP 800-63-4第2次公開草案は、保証が認証器の強度と紐付けに依存するものであり、多要素の存在には依存しないことを明確にしており、これによりAAL1ユースケースにおける高度なシングルファクター展開が正当化されています。欧州の規制当局も同様の立場を共有しており、生体認証または所持ベースの認証器が暗号的にユーザーに紐付けられている場合に許可しており、この解釈はすでにPSD2監査に影響を与えています。医療ポータル、患者の電子記録、公共給付サービスはこのガイダンスを活用してサインインフローを簡素化し、コンプライアンスを維持しながら利用率を向上させています。これらのフレームワークに製品ロードマップを合わせるベンダーは調達サイクルで事前承認ステータスを確保し、公共部門および規制産業全体でサブスクリプションの拡大を促進しています。その結果、コンプライアンス予算がパスワードレスアップグレードに再配分されるにつれて、シングルファクター認証システム市場に長期的な底上げ効果がもたらされています。

主要クラウドIAMスイートによるパスワードレスユーザージャーニーへの移行

Oktaの2025年セキュアサインイントレンドレポートによると、ITリーダーの61%が1年以内にパスワードレス本番環境を展開する計画を持っており、多くがパスキーと生体認証を多要素の追加機能ではなく強化されたシングルファクター方式として分類しています。クラウドIAMベンダーはインラインリスク分析を提供し、異常スコアが急上昇した場合にのみステップアップ検証にエスカレートすることで、正規トラフィックの90%に対してシングルファクタージャーニーを実現しています。企業はこのモデルを支持しています。なぜなら、低い離脱率と実証済みの暗号保証を組み合わせているからです。この戦略はSMSゲートウェイ費用も削減し、運用コスト削減を求めるCFOの要求を満たしています。マイクロソフト、グーグル、アマゾン ウェブ サービスのプラットフォームエコシステムがパスキーを普遍的に利用可能にするにつれて、シングルファクター認証システム市場はバンドルライセンス契約から恩恵を受け、顧客転換が加速しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーOTP方式によるユーザー疲労と摩擦 | −1.8% | グローバル、消費者向けアプリケーション | 短期(2年以内) |

| 半導体ボラティリティの中でのセキュアエレメントチップのコスト | −1.5% | グローバルサプライチェーン、ハードウェアトークンセグメント | 中期(2〜4年) |

| SMS終端費用とA2Pメッセージング詐欺による損失 | −1.2% | グローバル、SMS費用が高い地域でより顕著 | 短期(2年以内) |

| 音声OTPに対する新興のディープフェイクなりすまし技術 | −0.9% | グローバル、音声OTP市場で先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーOTP方式によるユーザー疲労と摩擦

FIDOアライアンスの2024年バロメーターによると、消費者の56%が煩雑なOTPフローに直面するとデジタルサービスを離脱しており、シングルファクター認証カテゴリー全体の認知を損なっています。[3]FIDOアライアンス、「オンライン認証バロメーター2024」、fidoalliance.org SMS OTPに依存するブランドはコンバージョンの低下とSIMスワップインシデントに直面し、信頼と収益を損なっています。この抵抗感は、意思決定者がレガシーOTPをすべてのシングルファクターアプローチと混同するため、パスワードからの移行を遅らせています。ベンダーは根付いた認識を克服するためにユーザー教育キャンペーンと直感的なUXデザインに多大な投資を行う必要があり、本来であれば研究開発に充てられるべきマーケティング予算を消費しています。現代のシングルファクター方式がOTP実装数を上回るまでは、摩擦による離脱がシングルファクター認証システム市場の近期拡大を抑制し続けるでしょう。

半導体ボラティリティの中でのセキュアエレメントチップのコスト

セキュアエレメントの価格は2022年から2024年にかけて35%上昇し、ニッチな認証プロセッサのリードタイムは1年を超えています。従業員アイデンティティ管理のために数万個のハードウェアキーを展開する企業は、より高い設備投資とより長いROI計算に苦しんでいます。ベンダーは価格目標を達成するために非必須機能を削減することがあり、耐久性や暗号アジリティが低下することがあります。これらの制約により購入者はソフトウェア代替品に誘導されますが、特定のコンプライアンス体制では依然として物理トークンが義務付けられています。供給のボトルネックが続く場合、ハードウェアトークンの成長曲線が平坦化し、堅調な基礎需要にもかかわらずシングルファクター認証システム市場の総合CAGRからポイントが削られる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性とハードウェアのイノベーション

ソフトウェアとサービスは、企業の既存クラウドサブスクリプションとDevOpsツールを活用することで、2025年のシングルファクター認証システム市場シェアの57.74%を維持しました。ベンダーはターンキーAPI、SDK、オーケストレーションダッシュボードを提供し、管理者がアイデンティティストアを再設計することなくSaaSポートフォリオにパスキーや生体認証を組み込めるようにしています。このセグメントはまた、ユーザーごとのSaaS価格設定による安定した年金収入を享受しており、企業の設備投資から運用費用への予算シフトと一致しています。しかし、このモデルは敵対者がクッキーリプレイやセッションハイジャックを悪用する場合にセキュリティ上の制限に直面します。その結果、FIDO2によって駆動され、新規認証の前年比89%増加に支えられたハードウェアトークンは、より速いCAGR 16.08%で成長すると予測されており、高保証ユースケースが現在より高い単価を正当化していることを示しています。

実際には、多くの企業が特権ワークロード向けにハードウェアキーを予約し、一般スタッフにはデバイスに紐付けられた生体認証を使用する階層型アーキテクチャを運用しています。このハイブリッドスタンスは、両セグメントが並行して成長し、異なるリスクプロファイルから増分価値を引き出すという、より広範な進化を示しています。マイクロソフトのAzure ADとYubiKeyの統合、およびグーグルのTitanシリーズは、各プロバイダーがファームウェア認証とクラウドサイド分析を組み合わせるという収束を例示しています。したがって、シングルファクター認証システム市場はポートフォリオの幅を持つベンダーを評価します。ソフトウェアオーケストレーションと認定ハードウェアの両方を供給できるベンダーは平均契約価値を拡大し、アカウントの解約を減少させます。半導体供給の規模の経済が改善するにつれて、単価は正常化し、ハードウェアトークンがソフトウェアのシェアをさらに侵食できるようになりますが、ソフトウェアの成長を否定することはありません。

注記: 個別セグメントのシェアはレポート購入後に入手可能

認証方式別:レガシーの持続性と将来対応型イノベーション

SMS/メールOTPは、ユニバーサルなデバイス互換性と最小限のコーディング作業により、2025年のシングルファクター認証システム市場規模の43.38%のシェアを占めました。電子商取引業者は、特に規制執行が遅い地域において、市場投入スピードが侵害責任リスクを上回る場合にOTPを引き続き好んでいます。しかし、政策上の逆風が迫っています。欧州銀行監督機構は2024年後半に支払いへのSMS OTP使用を推奨しないとし、複数の米国機関が市民ポータルには不十分であると指摘しており、使用量の減少を予兆しています。企業はまた、A2Pメッセージ費用の上昇と終端詐欺にも直面しており、コスト上の優位性が損なわれ、マージンが圧迫されています。

ハードウェアセキュリティキー認証は最速成長セグメントを代表しており、CISOが暗号シークレットを物理デバイスに紐付けるフィッシング耐性認証器に予算を充てることでCAGR 16.87%を記録しています。Yubicoは、展開後にアカウント乗っ取りが99.9%減少したと顧客が報告していると述べており、この統計はサイバーセキュリティ保険料を引き受けるCFOに響いています。生体認証シングルファクター方式は、モバイルアプリに固有性を直接組み込むことで中間的な立場を取り、ハードウェアに関連する配布コストを回避しています。ハードウェアキーと生体認証は合わせて将来対応型のコホートを形成しており、10年以内にOTPを超えると見込まれ、シングルファクター認証システム市場を暗号的に固定されたファクターへと再形成しています。

展開モデル別:クラウドの優位性が市場の進化を牽引

クラウドは、企業がアイデンティティの専門知識をマネージドサービスプロバイダーにオフロードするにつれて、2025年のシングルファクター認証システム市場シェアの59.14%を占めました。プラットフォームベンダーは数百万のテナントにわたる脅威テレメトリを活用し、オンプレミスチームが再現するのに苦労する機械学習ベースの異常検知を実現しています。マイクロソフトの2024年アイデンティティレポートは、クラウド管理認証に依存する組織でインシデントが73%減少したことを指摘しています。サブスクリプションモデルはまた、専任のセキュリティスタッフを確保できない中堅企業の参入障壁を下げています。その結果、クラウド展開は2031年にかけてCAGR 15.86%を享受すると見込まれています。

法律がデータ居住地を規定する場合や、エアギャップネットワークが重要インフラを保護する場合には、オンプレミスおよびハイブリッドのフットプリントが持続します。そのような業種においても、管理者はローカルの資格情報ストアをクラウドベースのリスクエンジンに接続することが増えており、クラウドの影響力をさらに強化しています。ベンダーは「自社HSMの持ち込み」オプションを提案し、顧客がクラウドオーケストレーションを利用しながらオンプレミスでキーをホストできるようにしています。このアーキテクチャの柔軟性により、展開モデル全体で並行した成長が可能となる一方、クラウドは規模の経済と継続的なコントロールアップデートにより首位を維持し、シングルファクター認証システム市場の基盤としての役割を確固たるものにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:金融サービスのリーダーシップがテクノロジーセクターの挑戦に直面

銀行・金融サービス・保険は、PSD2、GLBA、FFIEC要件が堅牢な認証をビジネスの必須コストとしたことで、2025年のシングルファクター認証システム市場の30.07%を支配しました。金融機関は、高額取引と顧客の信頼を保護する生体認証サインオンとハードウェアキーにプレミアム予算を配分しています。このセクターの保守的なリスク姿勢は長い購買サイクルをもたらしますが、契約価値は大きいです。オープンバンキングAPIの普及に伴い、銀行は同じ認証メッシュ内で人間ユーザーと並行してマシン間セッションを保護する義務を負うようになり、プレッシャーが高まっています。

一方、ITおよび通信セクターは最速のCAGR 17.52%を記録しており、テクノロジー生産者と高価値ターゲットの両方としての二重のアイデンティティを反映しています。通信会社はIoT向けにSIMベース認証を採用し、ハイパースケーラーはハードウェアトークンでルートコンソールアクセスを保護しています。アジア太平洋地域の通信事業者は、所持とSIM暗号を組み合わせたモバイルネットワークレベルの認証を適用しており、このアプローチは5Gコア展開で注目を集めています。ネットワークとアプリケーションのアイデンティティのこの収束は、テクノロジー企業が採用曲線を加速させ、シングルファクター認証システム市場において銀行とのシェアギャップを徐々に縮小している理由を例示しています。

地域分析

北米は、強力なサイバーセキュリティ意識、早期のベンダーエコシステム、CISAのゼロトラスト指令などの規制上の勢いを活用して、シングルファクター認証システム市場の2025年収益の36.23%を獲得しました。米国に本社を置く多国籍企業は、グローバル展開前に国内でパスワードレスパイロットを展開することが多く、ホーム市場のシェアを強化しています。プラットフォーム大手はオペレーティングシステムとブラウザにパスキーAPIを組み込み、開発者の採用を容易にし、消費者の親しみを加速させています。連邦機関は一方で、州および市町村レベルに波及するFIDO2調達フレームワークを加速させており、公共部門の機会を拡大しています。

アジア太平洋地域は最高のCAGR 17.33%を記録しており、モバイル中心の経済と政府主導のデジタルアイデンティティスキームによって牽引されています。シンガポールの予定されたOTP廃止とオーストラリアのデジタルID法2024は、サービスプロバイダーに更新された保証基準を満たす生体認証またはハードウェアキーサインインを提供することを義務付けています。インドと中国は大規模なリアルタイム決済レールを通じて取引量を牽引し、大陸規模での認証スケーラビリティをテストしています。若くスマートフォンに精通した人口を含む有利な人口動態が学習曲線を短縮し、フィンテックがレガシーOTPを迂回してパスキーに直接移行することを可能にしています。これらのダイナミクスにより、アジア太平洋地域は次世代シングルファクター採用パターンの先行指標地域として確立されています。

欧州は、強力なプライバシー規制と成熟した決済セキュリティ義務によって特徴付けられる中間的な立場を占めています。GDPRは生体認証データの処理を制約しており、ベンダーはデバイス上の生体確認や紐付け不可能なテンプレートなどのプライバシー保護技術を開発するよう促されています。同時に、PSD2は強力な顧客認証を義務付けており、意図せず銀行が機密データを公開することなく固有性または所持基準を満たすFIDO2キーを採用するよう促しています。北欧諸国は政府の電子IDシステムへの高い信頼を示しており、南欧はEU資金によるデジタル移行助成金を通じて段階的な進歩を遂げています。地域ごとのデータ居住法のパッチワークは地域クラウドプロバイダーに機会を生み出し、シングルファクター認証システム市場の欧州セグメント内での競争の多様性を確保しています。

競争環境

シングルファクター認証システム市場は中程度に分散した状態を維持しています。ThalesやRSA Securityなどのレガシーアイデンティティプロバイダーは大規模なインストールベースを保持しており、パスワードレスアップグレードへのクロスセルの機会を提供しています。OktaとマイクロソフトはファーストパーティのパスキーオーケストレーションでクラウドIAMスイートを拡張し、シングルファクター機能を企業SaaSスタックの深部に組み込んでいます。YubicoやHID Globalなどの専門ハードウェアベンダーは、認定セキュアエレメント、FIPS準拠、サプライチェーンの透明性によって差別化しています。生体認証専業企業、特にBio-Key Internationalは、ヘルスケアおよび政府デスク向けにカスタマイズされたマルチモーダルスキャナーを提案しています。

戦略的ポジショニングはますますプラットフォームの完全性に依存しています。EntrustによるOnfidoの2024年買収は、AI駆動のID検証とハードウェア保証サインインを統合し、資格情報発行前に検証済みのアイデンティティ証明を期待する規制当局の要求を満たしています。CyberArkによるVenafiの15億4,000万米ドルの買収は機械アイデンティティ管理を追加し、人間の認証を超えて拡張しています。[4]Chris French、「CyberArkがVenafiを15億4,000万米ドルで買収」、scmedia.com これらの取引は、人とマシンの両方にわたるオンボーディングからデプロビジョニングまでのライフサイクル全体をカバーする包括的なアイデンティティセキュリティプラットフォームへのシフトを示しています。

市場参入障壁は中程度を維持しています。WebAuthnなどのオープン標準は統合の摩擦を低下させ、新しいSaaSエントランスがニッチなオファリングを展開するよう誘っています。しかし、持続的な成功には資格情報テレメトリと脅威調査のための規模の経済が必要であり、これらの資産は通常、確立された企業が保有しています。その結果、統合は継続する可能性が高く、上位5社の合計シェアを引き上げながらも、イノベーションの余地を残しています。市場の中程度の分散は集中スコア6と一致しており、上位5社が総収益の60%をわずかに超えるシェアを保有していることを反映しています。

シングルファクター認証システム産業リーダー

Thales SA

RSA Security LLC

Okta Inc.

Entrust Corporation

OneSpan Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Oktaの2025年セキュアサインイントレンドレポートによると、組織の61%が1年以内にパスワードレスログインを展開する予定であり、生体認証とハードウェアキーがバックアップソリューションではなくデフォルトのサインイン方式になりつつあることを示しています。

- 2025年1月:RSA Securityは2025年ID IQレポートを発表し、企業の61%が12ヶ月以内にパスキーを実装する意向を持ち、回答者の66%がアイデンティティ関連の侵害を深刻なイベントとして分類していることを示しました。

- 2024年10月:FIDOアライアンスはROI計算機とUXテンプレートを提供することで企業展開を加速するためにPasskey Centralを立ち上げました。

- 2024年8月:NISTはSP 800-63-4の第2次公開草案を発行し、連邦機関向けの同期可能な認証器とパスキーに関するガイダンスを導入しました。

グローバルシングルファクター認証システム市場レポートスコープ

| ハードウェアトークン |

| ソフトウェアとサービス |

| パスワード/知識ベース |

| SMS/メールOTP |

| 生体認証シングルファクター |

| ハードウェアセキュリティキー |

| オンプレミス |

| クラウド |

| 銀行・金融サービス・保険 |

| ヘルスケア |

| 政府および公共部門 |

| 小売および電子商取引 |

| ITおよび通信 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェアトークン | |

| ソフトウェアとサービス | ||

| 認証方式別 | パスワード/知識ベース | |

| SMS/メールOTP | ||

| 生体認証シングルファクター | ||

| ハードウェアセキュリティキー | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | |

| ヘルスケア | ||

| 政府および公共部門 | ||

| 小売および電子商取引 | ||

| ITおよび通信 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

シングルファクター認証システム市場は2031年までにどの程度の収益規模に達しますか?

2026年の156億7,000万米ドルから成長し、2031年までに313億9,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長するコンポーネントセグメントはどれですか?

ハードウェアトークンがフィッシング耐性認証への需要により最高のCAGR 16.08%を記録します。

アジア太平洋地域が最速成長地域である理由は何ですか?

政府のデジタルIDプログラムと急速なフィンテックの拡大により、この地域はCAGR 17.33%で成長しています。

最も強力なセキュリティを提供する認証方式はどれですか?

FIDO2準拠のハードウェアセキュリティキーは、フィッシングをブロックするハードウェアに根ざした暗号を提供します。

規制はシングルファクター採用にどのような影響を与えますか?

NISTおよびPSD2からの更新されたガイダンスにより、保証目標が満たされる場合に生体認証またはハードウェアシングルファクターソリューションが許可され、コンプライアンス準拠の展開が促進されています。

最終更新日: