シンガポール グリーン IT ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

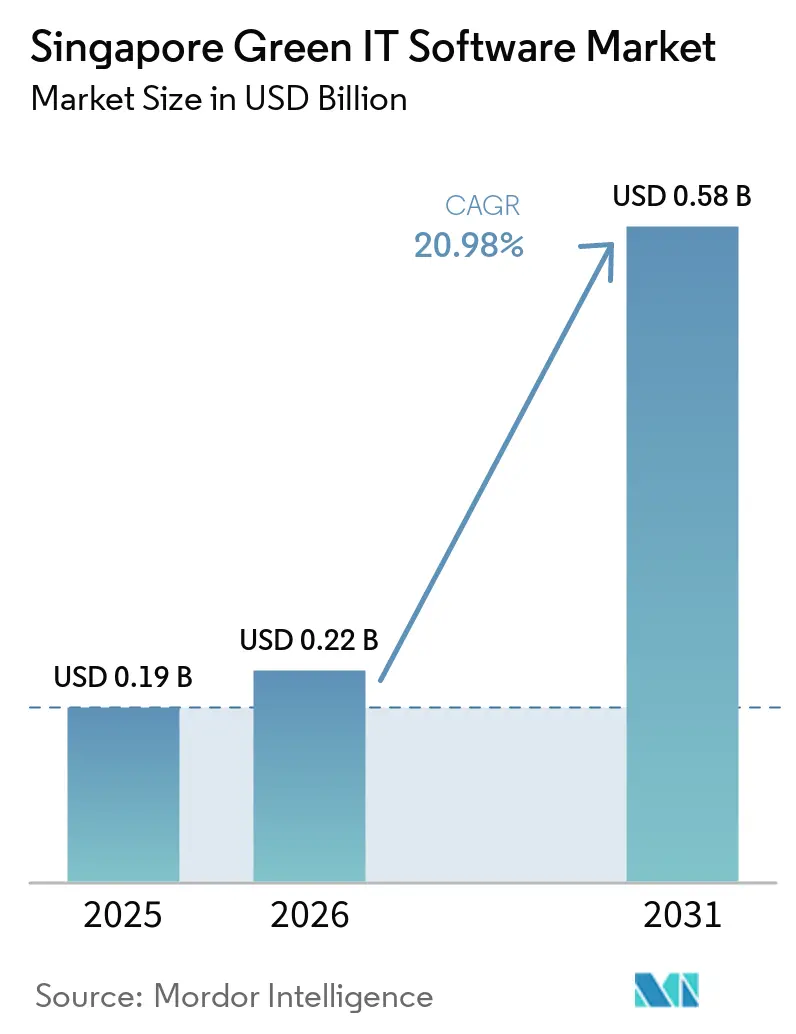

| 基準年の市場規模 (2025) | 0.19 十億米ドル |

| 市場規模 (2026) | 0.22 十億米ドル |

| 市場規模 (2031) | 0.58 十億米ドル |

| 成長率 (2026 - 2031) | 20.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるシンガポール グリーン IT ソフトウェア市場分析

シンガポール グリーン IT ソフトウェア市場規模は2025年に1,900万 ビリオン 米ドルと評価され、2026年から2031年にかけてCAGR 20.98%で成長し、2031年までに5,800万 ビリオン 米ドルに達すると予測されています。成長を形成している第一の要因は、シンガポールの段階的な気候情報開示規則であり、これにより多くの上場企業およびそのサプライチェーンにとって、カーボン報告ツールは任意購入から必須の基幹システムへと転換しました。市場はまた、実践的なグリーンソフトウェアガイダンス、クラウドカーボン計算ツール、シンガポール固有の排出係数を含む公共デジタルインフラからも恩恵を受けており、これらが導入を容易にし、報告の一貫性を高めています。需要は規制対象の大規模バイヤーに集中しており、これらの企業はより厳格な監査・ガバナンス・フレームワークマッピングのニーズに直面しています。一方、中小企業は的を絞った支援策にもかかわらず、依然として導入の初期段階にあります。ハイブリッド技術戦略は、企業が事業部門や管轄区域をまたいでデータ管理、コンプライアンス、スケーラブルな分析のバランスを取ろうとする中で、ますます重要性を増しています。導入の主な障壁は、レガシーシステムとの統合課題、フレームワーク間の測定の不一致、専門的な実装人材の不足であり、これらはソフトウェア需要が旺盛であっても導入スケジュールを延長させています。

主要レポートのポイント

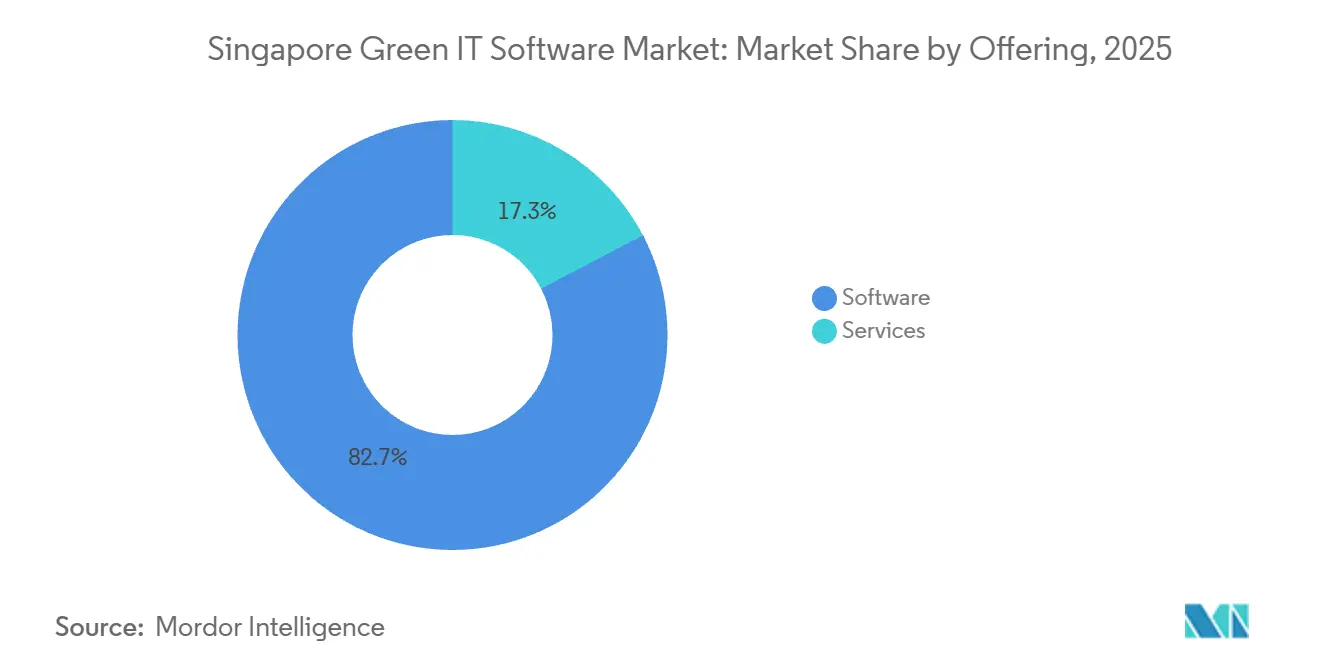

- 提供形態別では、ソフトウェアが2025年のシンガポール グリーン IT ソフトウェア市場シェアの82.67%を占め、サービスは2031年にかけてCAGR 24.86%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の市場の72.94%を占め、ハイブリッドが2031年にかけて最高のCAGR 26.18%を記録すると予測されています。

- 組織規模別では、大企業が2025年のシンガポール グリーン IT ソフトウェア市場シェアの76.28%を占め、中小企業は2031年にかけてCAGR 23.74%で成長する見込みです。

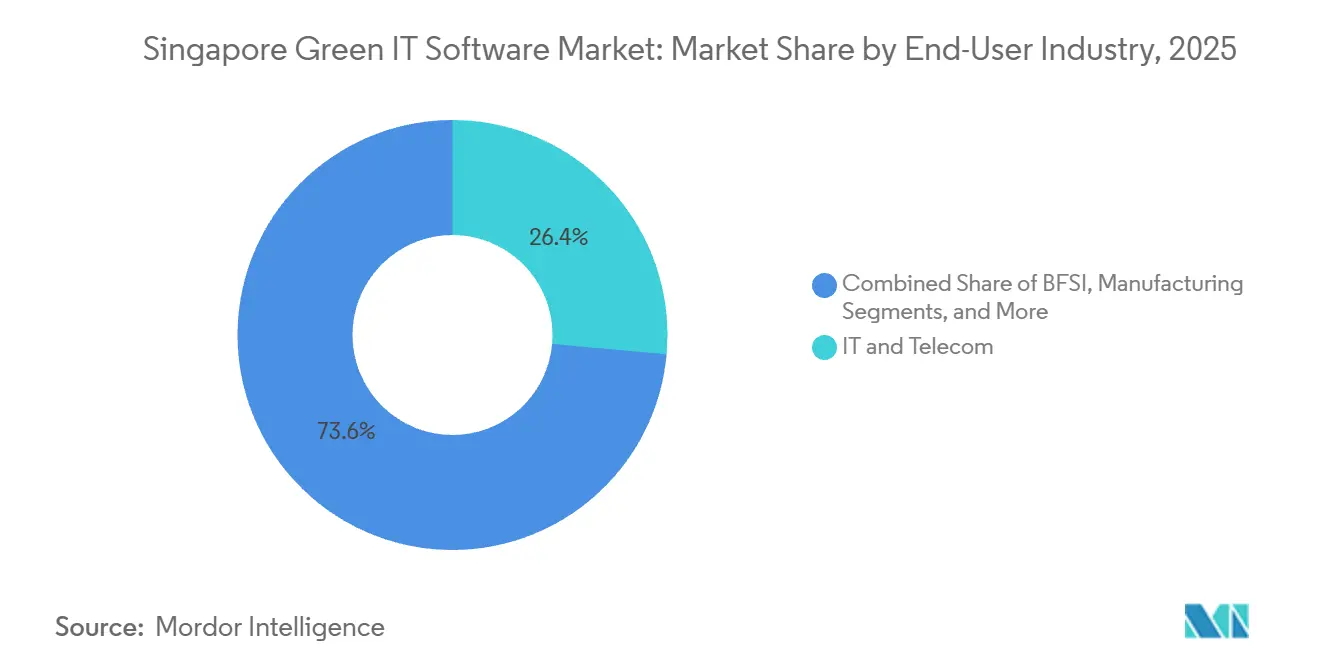

- エンドユーザー産業別では、IT・通信が2025年に26.43%のシェアでトップとなり、ヘルスケアは2031年にかけてCAGR 24.92%で成長する見込みです。

- ソリューションタイプ別では、カーボンマネジメント・会計ソフトウェアが2025年の市場の34.72%を占め、脱炭素化計画ソフトウェアは2031年にかけてCAGR 26.85%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール グリーン IT ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的連性 | 影響の時間軸 |

|---|---|---|---|

| 企業サステナビリティ報告要件の高まり | +4.8% | 国内全体、シンガポールの中央ビジネス地区および多国籍企業が集積する産業クラスターに初期需要が集中 | 短期(2年以内) |

| カーボン対応IT運用に対する官民需要 | +3.9% | 国内全体、シンガポールを多国展開のプルーフ・オブ・コンセプトとして活用するアジア太平洋地域本部へのスピルオーバーを伴う | 短期(2年以内) |

| クラウド移行と仮想化による効率向上 | +3.2% | 国内全体、シンガポールのデータセンターエコシステムが牽引し、地域ハイパースケーラーノードを通じてマレーシアおよびインドネシアへのスピルオーバーを伴う | 中期(2〜4年) |

| ソフトウェアおよびインフラ向けAI駆動エネルギー最適化 | +2.8% | 国内全体、シンガポールを拠点とするR&Dパイロットおよびベンダー本社を通じてアジア太平洋全域に二次的影響 | 中期(2〜4年) |

| 企業および公共部門調達におけるグリーン調達基準 | +2.1% | 国内全体、政府系企業および上場企業に集中 | 中期(2〜4年) |

| アジア太平洋地域本部向け地域コンプライアンスハブとしてのシンガポール | +1.6% | 国内全体、多国籍企業の地域オフィスがシンガポールの導入を活用して地域報告を標準化することでアジア太平洋全域に乗数効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業サステナビリティ報告要件の高まり

シンガポール グリーン IT ソフトウェア市場は、多くの企業バイヤーにとって選択の余地を排除した報告フレームワークによって前進しています。FY2025からすべてのSGX上場企業はIFRS S2に準拠したスコープ1およびスコープ2排出量の報告が義務付けられ、STI構成銘柄はFY2026からスコープ3排出量の報告が求められており、これによりソフトウェア需要はサプライヤーデータ収集・検証ワークフローにまで拡大しました。[1]会計・企業規制庁、「サステナビリティ報告および保証要件」、ACRA、acra.gov.sg 同ロードマップはFY2030から大規模非上場企業にもISSB準拠義務を拡大しており、一時的な購買サイクルではなく継続的なコンプライアンスパイプラインを生み出しています。この構造が重要なのは、グリーン報告ツールを定期的な報告補助ツールから、継続的なデータ収集・管理・監査対応のための基幹システムへと転換させるためです。また、大企業が企業報告システムに取り込める形式で同等のカーボン情報をサプライヤーに提出させる必要性が高まっているため、直接規制対象企業を超えた調達拡大も促しています。その結果、シンガポール グリーン IT ソフトウェア市場は上場発行体だけでなく、それを支える広範な商業ネットワークからも需要が拡大するパターンを示しています。

カーボン対応IT運用に対する官民需要

シンガポール グリーン IT ソフトウェア市場はまた、公共ガイダンスと企業の運用ニーズとの間の特異な整合からも恩恵を受けています。IMDAはシンガポールがグリーンソフトウェア財団に参加した最初の政府機関となったと述べており、同財団が貢献したソフトウェアカーボン強度仕様はISO規格として公表されており、ソフトウェア関連排出量について議論するためのより中立的な基盤をバイヤーに提供しています。2024年5月から13社と共に実施されたIMDAのグリーンソフトウェアトライアルでは、参加企業が炭素排出量、エネルギー使用量、コストをそれぞれ少なくとも20%削減したことが示され、企業に対して運用ソフトウェア変更のより明確なビジネスケースを提供しました。シンガポール デジタル開発情報省が引用した2025年のパルスサーベイでは、非中小企業の81%が少なくとも1つのデジタルサステナビリティソリューションを導入済みであることが示されており、規制対象企業基盤においてパイロット段階を超えた実需が既に動いていることを示しています。これらのシグナルが重要なのは、ソフトウェア導入を情報開示だけでなく、エネルギー節約、コスト規律、ガバナンスと結びつけているためです。この組み合わせにより、シンガポール グリーン IT ソフトウェア市場は他の多くのサステナビリティソフトウェアカテゴリよりも広い運用上の根拠を持っています。

クラウド移行と仮想化による効率向上

シンガポール グリーン IT ソフトウェア市場は、共有インフラと集中型テレメトリーによってエネルギーおよび排出量モニタリングのスケール拡大が容易になるため、クラウド移行から支援を受けています。IMDAと国立シンガポール大学エネルギー研究所はシンガポール固有のクラウド排出係数を開発し、クラウドカーボン計算ツールをリリースしました。これにより企業チームはクラウドとオンプレミス構成をよりローカライズされた方法で比較できるようになりました。IMDAはまた、データセンターIT機器のエネルギー使用量を少なくとも30%削減することを目標とするシンガポール規格SS715:2025を導入しており、機器効率を追跡・ベンチマーク・報告できるソフトウェアの導入根拠を強化しています。IMDAのデータセンター第2次公募において、新規容量は少なくとも50%を適格なグリーンエネルギー経路で賄う必要があり、シンガポールのクラウド環境は時間をかけて構造的に低い排出強度へと移行しています。その結果、クラウド展開は単なる技術アーキテクチャの決定にとどまらず、企業がソフトウェアに捕捉させる必要のある排出量報告ロジックの一部にもなっています。これにより、運用データを大規模に取り込み、報告対応可能なサステナビリティアウトプットに変換できるプラットフォームへの需要が強化されています。

ソフトウェアおよびインフラ向けAI駆動エネルギー最適化

シンガポール グリーン IT ソフトウェア市場はAIによってますます形成されており、コンピューティング強度を高める同じ技術がより精密な管理にも活用されています。SAP は2026年5月に、フットプリント最適化エージェントが排出量シナリオシミュレーション時間を1日から20分に短縮し、業界平均ESG推定値と実際の値との間の差異を30〜40パーセントポイント削減すると発表しました。Watershedは2026年4月にAIエージェントを導入し、実用的なサステナビリティデータへの到達時間を80%短縮しました。ある企業では以前5時間かかっていたデータクリーニングプロジェクトを20分で完了しました。IMDAの実践的グリーンソフトウェアガイドは、AIモデルの適正サイジングを企業が早期のカーボンおよびコスト削減を達成するのに役立った3つのコアプラクティスの1つとして特定し、モデルガバナンスをソフトウェア購買基準の中に直接位置づけました。これが重要なのは、ベンダーがダッシュボードの幅やフレームワークライブラリだけで競争するのではなく、信頼性の高い意思決定支援を生み出す速度と効率でますます競争するようになっているためです。この転換により、シンガポール グリーン IT ソフトウェア市場にはコンプライアンス機能を超えた追加的なパフォーマンス層が加わっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー企業システムとの高い統合複雑性 | -2.1% | 国内全体、数十年にわたるERPアーキテクチャを持つBFSI、製造業、政府系企業に集中 | 短期(2年以内) |

| グリーンソフトウェア測定手法の標準化の遅れ | -1.6% | 国内全体、複数の国内情報開示フレームワークを調整しなければならないシンガポールの多国籍企業地域オフィスに複合的影響 | 中期(2〜4年) |

| データ収集・監査可能性・継続的報告の高コスト | -1.3% | 国内全体、専任のサステナビリティITバジェットを持たない中小企業および中堅企業に不均衡な影響 | 中期(2〜4年) |

| グリーンソフトウェアおよびサステナビリティ分析専門人材の不足 | -1.0% | 国内全体、シンガポールを拠点とする人材プールが地域の多国籍企業オフィスと競合するAPAC全域に二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー企業システムとの高い統合複雑性

シンガポール グリーン IT ソフトウェア市場は、旧来のERP、データベース、報告アーキテクチャを依然として運用している企業において、持続的な実行上の障壁に直面しています。引用された2025年のIMDA調査では、非導入企業の38%が知識の不足を指摘しており、実際の実装上の摩擦もプロジェクトコストを押し上げ、導入スケジュールを延長し続けています。この課題は特に、サステナビリティ報告を念頭に設計されていない財務・業務・調達・施設システムから排出量データを抽出しなければならない場合に顕著です。IMDAのサステナビリティ向けデジタルテクノロジープレイブックは、デジタルツールを企業のサステナビリティユースケースにマッピングすることでこの負担を軽減しようとしており、バイヤーが統合ステップをより明確に組み立てるのに役立つはずです。それでも、ライブ運用データ、フレームワークロジック、保証要件をすべて接続してからでないとソフトウェアが十分な価値を発揮できないため、バイヤーは依然として大きな変更管理タスクに直面しています。これにより、企業の購買意欲が既に確立されている場合でも、実装リスクは高いままです。

グリーンソフトウェア測定手法の標準化の遅れ

シンガポール グリーン IT ソフトウェア市場はまた、企業が複数のサステナビリティフレームワークを同時に調整する必要があることから、方法論上の制約にも直面しています。GHGプロトコル、ISSB基準、EUフレームワーク、SGX関連報告ニーズの間の相違点が強調されており、多くのマルチフレームワークバイヤーは報告スタック内に複数の計算ロジックを維持することを余儀なくされています。シンガポールは2026年にIMDAとNUS ESIが公表した排出係数を通じてICT関連報告におけるこの問題を絞り込み始めており、クラウドおよびICT排出量計算のためのよりローカライズされた基盤を生み出しました。IMDAはまた、グリーンソフトウェア財団およびソフトウェアカーボン強度フレームワークにおけるシンガポールの役割を指摘しましたが、仕様がベンダー間で均一に適用されていないため、導入は依然として不均一なままです。この不一致により、ソフトウェア関連排出量パフォーマンスを明確かつ説明可能な方法で評価したい企業バイヤーにとって製品比較が困難になっています。また、プラットフォーム標準にコミットする前に追加の検証が必要なことが多いため、評価サイクルも長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアが収益を支え、サービスはコンプライアンスの複雑化とともに拡大

ソフトウェアは2025年のシンガポール グリーン IT ソフトウェア市場シェアの82.67%を占めており、バイヤーが継続的なデータ収集・計算・情報開示ワークフローをサポートできるプラットフォームを強く好んでいることを示しています。シンガポール グリーン IT ソフトウェア市場において、ソフトウェア層の比重は、切り離された手動ツールに頼ることなくIFRS S1、IFRS S2、SGX関連要件、サプライヤーエンゲージメントプロセスにわたってデータをマッピングできるシステムへの実際のニーズを反映しています。このセグメントの地位はまた、バージョン管理、監査証跡、反復可能な報告ロジックが一時的なアドバイザリー業務よりも重視される規制対象企業における購買行動を反映しています。ソフトウェア需要は、特に上場企業基盤を通じて義務的情報開示が動き始めた後、構造化されたアウトプット、運用規律、継続的な報告対応の必要性と密接に結びついています。これにより、多くの企業購買サイクルにおいてプラットフォーム機能が最初の意思決定ポイントとなり、サービスサポートはソフトウェアに代わるものではなくその周辺に付加されています。

サービスは2031年にかけてCAGR 24.86%で成長すると予測されており、スコープ3や内部統制などのより複雑な領域に企業報告が移行するにつれて実装業務が拡大していることを示しています。シンガポール グリーン IT ソフトウェア産業では、多くのバイヤーがプラットフォームを意図通りに機能させる前に設定サポート、トレーニング、規制解釈、ワークフロー再設計を必要としているため、サービス成長が見られます。Salesforceは2026年5月に、シンガポールでAccenture、PwC Singapore、Huronとともにデータ・AIセンター・オブ・エクセレンスを設立すると述べており、これは企業プラットフォームを中心にますます活用されるバンドル型デリバリーモデルを反映しています。実際には、フレームワーク変更、データ拡張、保証準備によってサービス需要が更新されるため、サービス層は最初の導入後も継続的な価値を持ちます。このダイナミクスにより、提供形態のミックスはソフトウェア収益を中心に保ちながら、大規模アカウントの実装全体で付帯サービス業務の役割を着実に高めていくはずです。

展開モード別:クラウドがインストールベースをリードし、ハイブリッドが最速で拡大

クラウドは2025年の市場の72.94%を占め、その地位は集中型クラウド環境がマルチエンティティ報告、スケーラブルなデータ取り込み、継続的なソフトウェアアップデートをサポートしやすいことを反映しています。クラウド連携展開のシンガポール グリーン IT ソフトウェア市場規模が最も強く維持されたのは、IMDAのカーボン計算ツールとローカライズされた排出係数が、シンガポール固有の前提条件を使用してクラウドアーキテクチャとオンプレミス設定を比較するより明確な方法を調達チームに提供したためです。シンガポールのデータセンターエコシステムの強さもクラウド導入を支援しており、ソフトウェアバイヤーは運用上の柔軟性を、エネルギー調達と機器効率に関するより成熟したサステナビリティインフラと整合させることができました。これらの条件により、共有技術基盤から子会社、事業部門、地域業務にわたってサステナビリティ報告ツールを機能させたい企業の摩擦が軽減されました。その結果、クラウドは多くのバイヤーにとってデフォルトの展開選択肢となっただけでなく、ベンダーが標準化とスケール拡大を最も容易に行える形式にもなりました。

ハイブリッドは2031年にかけてCAGR 26.18%で拡大すると予測されており、スケーラビリティと機密データに対するより厳格な内部統制のバランスを取る必要性を反映しています。シンガポール グリーン IT ソフトウェア市場では、一部の企業が選択したデータセットやガバナンス層を管理された環境内に保持しながら、クラウドで分析とコラボレーションを行いたいと考えているため、規制対象アカウントでより強いハイブリッド需要が見られます。このパターンはシンガポールの広範なコンプライアンス姿勢と一致しており、データアーキテクチャの決定はコストだけでなく運用上とリスク管理上の懸念の両方を満たす必要があることが多いです。したがって、オンプレミスシステムは機関や高度に管理された組織において引き続き関連性を持ちますが、完全なスタンドアロン環境として機能するのではなく、ますます補完的な役割を担うようになっています。ハイブリッド展開は、報告業務を一度にクラウドに完全移行できない組織にとって実際的な移行経路を提供するため、支持を得ています。

組織規模別:大企業がベースラインを設定し、中小企業の導入は低い基盤から構築

大企業は2025年の市場の76.28%を占め、義務的情報開示へのより強い露出、より高い監査要件、より広範なサプライチェーン報告責任を反映しています。シンガポール グリーン IT ソフトウェア市場において、これらのバイヤーが早期のコンプライアンスベースラインを設定したのは、大規模に排出量データを収集し、内部レビューと外部保証に適した反復可能なアウトプットを生成できるシステムを構築しなければならなかったためです。彼らの地位は、サプライチェーンのアンカー企業として機能しているという事実によって強化されており、ソフトウェアの選択がより小規模なベンダーに課されるツール、テンプレート、データ要件に影響を与えることが多いです。これにより大企業は、直接的な購買力だけでなく、下流の報告慣行への影響力を通じても、実際の需要実現を形成する中心的な役割を担っています。このパターンは、より複雑なガバナンス構造とより強い規制露出を持つ組織で市場導入が最も強い理由を説明するのに役立ちます。

中小企業は2031年にかけてCAGR 23.74%で成長すると予測されていますが、大企業よりもはるかに低い導入基盤からのスタートです。シンガポール グリーン IT ソフトウェア市場では依然としてこのグループへの浸透が不十分であり、2025年の中小企業導入率はわずか27%にとどまっており、低コストで導入しやすいソリューションに対する大きな余地が残っています。Gprntは2025年5月に、Ant InternationalとMUFG銀行からの462万 ビリオン 米ドルのシード資金を受け、中小企業の情報開示を簡素化することを目的とした、自動化されたサステナビリティ指標生成のための世界初の全国規模ユーティリティと説明するものを発表しました。[2]Gprnt、「Gprntがサステナビリティ報告のための世界初の全国規模ユーティリティを発表」、Gprnt、gprnt.ai 同ローンチはまた、大企業が簡素化された指標開示を通じてサプライヤーを活性化することが期待されるグリーン100構造と密接に結びついており、これにより中小企業の参加は時間をかけてより構造化されるはずです。低い初期浸透率とより実践的な支援ツールのこの組み合わせが、中小企業が実際のインストール済みソフトウェアの深さで大企業に依然として遅れをとっているにもかかわらず、成長が強く維持される可能性が高い理由を説明しています。

エンドユーザー産業別:IT・通信が現在の支出をリードし、ヘルスケアが最速成長を記録

IT・通信は2025年の市場の26.43%を占め、現在の支出面で最大のエンドユーザー産業となっています。このユーザー基盤内のシンガポール グリーン IT ソフトウェア市場規模が高く維持されたのは、このセクターが重い運用エネルギー使用と、デジタル測定、クラウド運用、ソフトウェア主導の最適化に関する比較的成熟した内部理解を組み合わせているためです。IMDAのグリーンソフトウェアトライアルと実践的ガイダンスはこのエコシステムと密接に結びついており、ICT参加者をサステナビリティソフトウェアのユーザーとしてだけでなく、それを形成する基準と慣行への貢献者としても位置づけるのに役立ちました。この二重の役割により、IT・通信は技術的能力とビジネスインセンティブの両方を持っていたため、他の多くの産業よりも早くグリーンソフトウェアを運用化する上で自然なリードを持ちました。このセグメントで構築されたインストールベースは隣接する市場成長も支援しており、ICT環境でテストされた慣行がより広範な企業展開戦略に情報を提供することが多いためです。

ヘルスケアは2031年にかけてCAGR 24.92%で成長すると予測されており、シンガポール グリーン IT ソフトウェア市場において最速成長のエンドユーザーセグメントとして位置づけられています。このセグメントの台頭は、基本的な排出量数値だけでなくより多くを捕捉できるフトウェアを必要とする、ファイナンシング、業務、企業ガバナンスにおける正式なサステナビリティ指標の高まる関連性を反映しています。このセグメントはまた、報告システムが環境データを商業的・コンプライアンスプロセスに接続しなければならない、サステナビリティ連動パフォーマンス管理の広範な拡大からも恩恵を受けています。BFSIは引き続き重要なバイヤーグループであり、金融機関とポートフォリオ連動報告ニーズが、より高度な計算・管理機能への需要を支え続けています。製造業、エネルギー・公益事業、政府、建設・インフラ、小売・Eコマースも引き続き活発な需要プールであり、特に企業バイヤーが運用強度とサプライヤー連動情報開示をより一貫して追跡する必要がある場合に顕著です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:カーボン会計が現在の需要をリードし、計画ツールが勢いを増す

カーボンマネジメント・会計ソフトウェアは2025年の市場の34.72%を占め、そのリーダーシップは企業がより高度なことを行う前にスコープ1、スコープ2、スコープ3排出量を定量化する即時の必要性を反映しています。このソリューション層でのシンガポール グリーン IT ソフトウェア市場シェアが最も高く維持されたのは、測定が情報開示、保証準備、目標設定、調達主導のサプライヤーエンゲージメントの出発点であるためです。IMDAは2026年に、シンガポール排出係数レジストリに新しいICT固有の係数が追加されたと述べており、ソフトウェアが生成するカーボン計算に利用可能な実証的基盤が広がりました。これが重要なのは、排出量アウトプットが経営陣、投資家、保証提供者によってレビューされる場合、企業はよりローカライズされ、より説明可能なインプットを必要とするためです。したがって、カーボン会計は、バイヤーが後でプラットフォームを計画、最適化、またはサプライヤーコラボレーションに拡張することを期待している場合でも、ほとんどの導入の入口点であり続けました。

脱炭素化計画ソフトウェアは2031年にかけてCAGR 26.85%で成長すると予測されており、企業がベースライン測定から行動シーケンシングと投資優先順位付けへと移行していることを示しています。シンガポール グリーン IT ソフトウェア産業は、初期排出量ベースラインを既に構築したバイヤーが経路を比較し、トレードオフを評価し、最も実践的な削減ステップを特定する必要があるため、シナリオモデリングツールにより多くの価値を置き始めています。EcoVadisは2026年5月に、WorkivaとのパートナーシップがサプライヤーのカーボンデータをWorkivaの情報開示プラットフォームに直接接続すると述べ、2026年3月のWatershedとのパートナーシップはサプライヤーデータと脱炭素化計画のより良いリンクを通じてスコープ3データギャップを埋めることに焦点を当てていました。エネルギー・資源最適化ソフトウェアもSS715:2025から恩恵を受けており、より明確な効率ベンチマークがコンプライアンス、エネルギーモニタリング、コスト削減を接続するツールの商業的根拠を改善しています。これらの変化は総じて、単純なカーボン計算を超えて、より高い精度で運用上および資本上の意思決定を支援できるソフトウェアへと市場が移行していることを示しています。

地理分析

シンガポール グリーン IT ソフトウェア市場は単一国研究であるため、地理分析は国内のサブリージョン分割ではなく、他のAPACおよびASEAN市場に対するシンガポールの位置づけを中心に展開されます。シンガポール グリーン IT ソフトウェア市場は2025年に1,900万 ビリオン 米ドルと評価され、CAGR 20.98%で2031年までに5,800万 ビリオン 米ドルに達すると予測されており、構造化された気候情報開示の展開においてまだ初期段階にある多くの近隣市場よりも強い導入軌跡を反映しています。シンガポールの規制基盤は主要な差別化要因であり続けており、すべてのSGX上場企業に対するスコープ1およびスコープ2の義務的報告はFY2025から開始され、STI構成銘柄のスコープ3報告はFY2026から続きます。このタイミングにより、シンガポールは複数の東南アジアの同業国よりも企業ソフトウェア展開に対してより即時のコンプライアンストリガーを持っています。また、最初からサプライヤーデータ、フレームワークマッピング、監査対応ワークフローを処理できるツールへのより強い需要を生み出しています。

シンガポール グリーン IT ソフトウェア市場はまた、都市国家の地域運営センターとしての役割からも恩恵を受けています。シンガポール経済開発庁は、同国が約4,600の多国籍企業地域オフィスを擁していると述べており、これにより現地コンプライアンスのために展開されたソフトウェアがより広範なアジア太平洋報告プログラムのテンプレートにもなり得るチャネルが生まれています。[3]シンガポール経済開発庁、「シンガポールのサステナビリティシーンの最新情報、2026年1月〜3月のまとめ」、EDB、edb.gov.sg 公共インフラはこの優位性を高めており、シンガポール排出係数レジストリ、ローカライズされたICT排出係数、SS715:2025、グリーンデータセンターロードマップがバイヤーとベンダーの両方にとって設定負担を軽減しています。これらの資産は、企業がすべての報告インプットをゼロから構築する必要がないため、展開の実際のコストを下げています。実質的に、地理は政策、データインフラ、地域ビジネス集積を通じて同時に需要を支援しています。

シンガポール グリーン IT ソフトウェア市場はまた、2026年以降の義務的サステナビリティ報告に関する広範な地域的整合から恩恵を受ける位置にあります。IMDAのサステナビリティ向けデジタルテクノロジープレイブックは、日本の基準が2027年に発効し、中国が2026年までに300以上の上場企業にサステナビリティレポートを義務付け、オーストラリアが2026年に義務的スコープ3報告を実施することを指摘しており、シンガポールを拠点とした複数管轄区域報告をサポートできるプラットフォームの価値を高めています。これが重要なのは、需要側とイノベーション側の両方からソフトウェア開発と企業展開を強化するためです。地域フレームワークが厳格化するにつれて、シンガポールは多くのアジア太平洋グリーンソフトウェア展開が設計・管理される参照点であり続ける可能性が高いです。

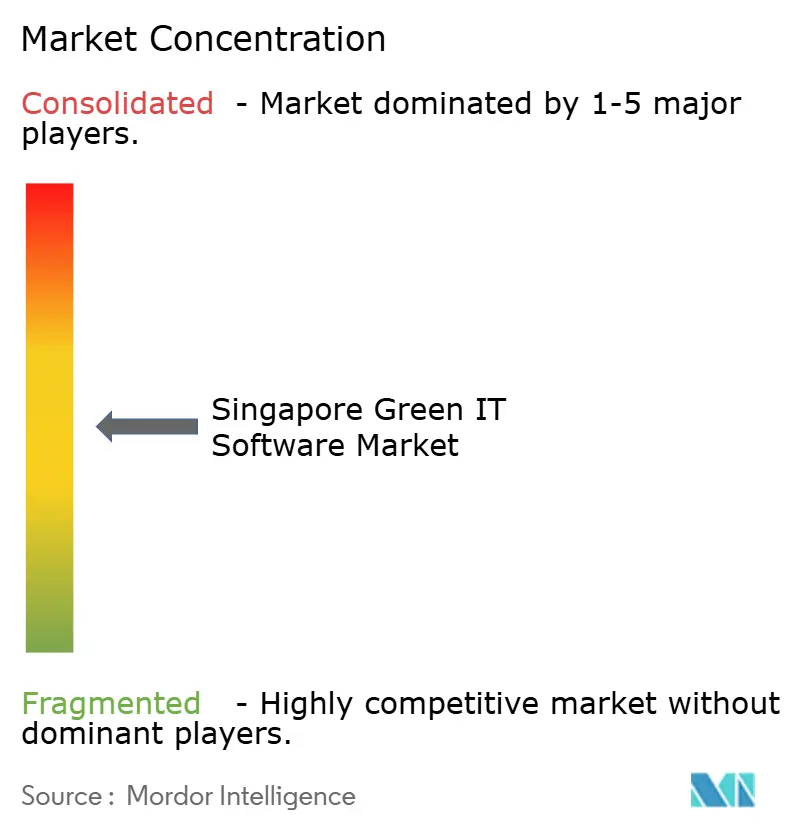

競合環境

シンガポール グリーン IT ソフトウェア市場は上位層において適度に集中しており、SAP、Microsoft、IBM、Salesforceなどのグローバルプラットフォームベンダーが既存の企業関係から恩恵を受ける一方、専門プロバイダーは製品の深さとより迅速なワークフロー設計で競争しています。シンガポール グリーン IT ソフトウェア市場は依然として意味のある専門家テールを支えており、すべてのバイヤーがERPインテグレーション、サプライヤーコラボレーション、AI自動化、脱炭素化計画の同じバランスを求めているわけではないためです。これにより、既存アカウントにクロスセルできる広範な企業スイートと、より狭い問題解決を通じて支持を得る集中型ベンダーとの間に分裂が生まれています。大規模アカウントは多くの場合、既存の財務・調達・クラウド環境と統合できるベンダーを好む一方、より小規模または新規の導入者はよりシンプルでより的を絞ったツールを好む場合があります。この構造は、価格だけでなく幅と使いやすさの両方での競争を支援しています。

SAP は2026年5月に、フットプリント最適化エージェントを含むサステナビリティAIエージェントを発表することで地位を強化しました。このエージェントはシナリオシミュレーション時間を1日から20分に短縮し、推定値と実際の値との差異を縮小します。[4]SAP SE、「自律型企業、新しいサステナビリティAIエージェント」、SAP ニュースセンター、sap.com Salesforceは2025年3月にシンガポールに5年間で10億 ビリオン 米ドルを投資することを既にコミットしており、サステナビリティワークフローもサポートできるデータ集約型企業アプリケーションのための現地インフラとデリバリー能力を強化しました。EcoVadisは2026年3月と5月にWatershedおよびWorkivaとのパートナーシップを通じてエコシステムの役割を拡大し、いずれもサプライヤーのカーボンデータを報告・計画環境により直接接続するよう設計されています。これらの動きは、競争がプラットフォームが表示できる指標の数だけでなく、ワークフローの接続性と速度についてますます重要になっていることを示しています。データ準備を短縮し、トレーサビリティを改善し、より明確な意思決定を支援するベンダーが企業アカウントで最も強い支持を得る可能性が高いです。

シンガポール グリーン IT ソフトウェア市場にはまた、特に既存プレイヤーがコスト、実装の複雑さ、または現地プロセス設計において柔軟性が低い合に、新たな挑戦者の余地があります。Gprntの2025年5月のローンチは、大企業プラットフォームが十分に対応していなかったサステナビリティ報告への低コスト経路を中小企業向け自動化がどのように開くことができるかを示しました。Persefoniは2026年5月にPersefoni Analytics Agentを導入することでこの競争圧力に加わり、2025年10月のDiligentとのパートナーシップにより機関報告環境へのリーチを強化しました。Watershedの2026年4月のAIローンチは、ワークフロー速度がシンガポール グリーン IT ソフトウェア市場における競争上の差別化要因になりつつある方法のもう一つの例を加えました。総じて、この分野は競争が続いていますが、シンガポールで最も有利な立場にあるベンダーは、企業の信頼、ローカライズされた報告ロジック、日常的な運用ワークフロー内での実証可能な効率向上を組み合わせているベンダーです。

シンガポール グリーン IT ソフトウェア産業リーダー

SAP SE

Microsoft Corporation

Salesforce, Inc.

IBM Corporation

Workiva Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SAP は、フットプリント最適化エージェント、サステナビリティ規制対応エージェント、包装コンプライアンスエージェントを含む新しいサステナビリティAIエージェントが2026年末までに一般提供される予定であると発表しました。フットプリント最適化エージェントは、スコープ1、2、3の排出量シナリオをシミュレートするのに必要な時間を約1日から20分に短縮し、業界平均ESG推定値と実際の値との間に通常見られる30〜40パーセントポイントの差異に対処します。

- 2026年5月:EcoVadisはWorkivaとの戦略的パートナーシップを発表し、一次サプライヤーのカーボンデータをWorkivaの情報開示プラットフォームに直接接続することで、共通顧客が支出ベースのスコープ3推定から詳細な監査対応の一次サプライヤーデータへと移行できるようにしました。このパートナーシップはEcoVadisのカーボンデータネットワークを拡大しました。同ネットワークにはSweep、Normative、Watershed、Carbmeeも含まれており、EcoVadisを複数の会計・報告プラットフォームに同時にフィードするサプライヤー向けデータ層として位置づける相互接続されたスコープ3データエコシステムを構築しています。

- 2026年5月:Persefoni AI はPersefoni Analytics Agentを導入しました。これは企業がPersefoniプラットフォームを離れることなく自然言語クエリを通じて排出量データを照会できるエージェント型AIツールです。このローンチは2025年10月のDiligentとの戦略的パートナーシップに続くものであり、複雑な機関報告要件に対応するAIファーストのカーボンマネジメントプラットフォームとしてのPersefoniの位置づけを加速しました。

- 2026年4月:Watershedは、実用的なサステナビリティデータへの到達時間を80%短縮するデータクリーニングおよび分析エージェントを含む新しいAIエージェントを導入しました。このローンチにはまた、AI駆動のサステナビリティワークフローに関するトレーニングを受けた実践者のパイプラインを拡大するための新しいサステナビリティAIフェローシッププログラムも含まれていました。

シンガポール グリーン IT ソフトウェア市場レポートの範囲

シンガポール グリーン IT ソフトウェア市場は、組織がITオペレーションおよびデジタルインフラの環境影響を測定・管理・最適化・削減するのを支援するソフトウェアプラットフォームおよび関連サービスで構成されています。これらのソリューションにより、企業は炭素排出量の追跡、エネルギー消費のモニタリング、ESGおよびサステナビリティ報告の自動化、サステナビリティデータの管理、クラウドおよびデータセンター効率の最適化、シンガポール全体のIT環境における脱炭素化イニシアチブの支援が可能になります。市場には、シンガポール全体の企業、金融機関、政府機関、通信プロバイダー、データセンター事業者が展開するカーボンマネジメント・会計ソフトウェア、ESG報告・コンプライアンスソリューション、サステナビリティデータ管理プラットフォーム、脱炭素化計画ツール、エネルギー・資源最適化ソフトウェアが含まれます。

シンガポール グリーン IT ソフトウェア市場レポートは、提供形態(ソフトウェア、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(IT・通信、BFSI、製造業、エネルギー・公益事業、小売・Eコマース、政府、ヘルスケア、建設・インフラ、その他エンドユーザー産業)、ソリューションタイプ(カーボンマネジメント・会計ソフトウェア、ESG報告・コンプライアンスソフトウェア、サステナビリティデータ管理プラットフォーム、脱炭素化計画ソフトウェア、エネルギー・資源最適化ソフトウェア)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| IT・通信 |

| BFSI |

| 製造業 |

| エネルギー・公益事業 |

| 小売・Eコマース |

| 政府 |

| ヘルスケア |

| 建設・インフラ |

| その他エンドユーザー産業 |

| カーボンマネジメント・会計ソフトウェア |

| ESG報告・コンプライアンスソフトウェア |

| サステナビリティデータ管理プラットフォーム |

| 脱炭素化計画ソフトウェア |

| エネルギー・資源最適化ソフトウェア |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | IT・通信 |

| BFSI | |

| 製造業 | |

| エネルギー・公益事業 | |

| 小売・Eコマース | |

| 政府 | |

| ヘルスケア | |

| 建設・インフラ | |

| その他エンドユーザー産業 | |

| ソリューションタイプ別 | カーボンマネジメント・会計ソフトウェア |

| ESG報告・コンプライアンスソフトウェア | |

| サステナビリティデータ管理プラットフォーム | |

| 脱炭素化計画ソフトウェア | |

| エネルギー・資源最適化ソフトウェア |

レポートで回答される主要な質問

シンガポール グリーン IT ソフトウェア分野の現在および予測される価値は?

2025年に1,900万 ビリオン 米ドルと評価され、2026年から2031年にかけてCAGR 20.98%で2031年までに5,800万 ビリオン 米ドルに達すると予測されています。

シンガポールでソフトウェア需要を最も強く牽引しているものは何ですか?

義務的な気候情報開示規則、サプライヤーデータ要件、ICT排出係数やクラウドカーボン計算ツールなどの実践的な公共ツールが導入を牽引しています。

シンガポールで導入をリードしている展開モデルはどれですか?

クラウドは2025年の市場の72.94%をリードしており、スケーラブルなデータ取り込み、より容易なアップデート、より広範な企業報告カバレッジをサポートするためです。

現在最も需要を生み出している顧客グループはどれですか?

大企業は2025年の市場の76.28%を占めており、最も高いコンプライアンス、監査、サプライチェーン報告義務に直面しているためです。

最も速く成長しているエンドユーザーセグメントはどれですか?

ヘルスケアは2031年にかけてCAGR 24.92%で成長すると予測されており、サステナビリティ連動指標のより強い活用と広範な報告期待を反映しています。

最も速く拡大しているソフトウェアカテゴリはどれですか?

脱炭素化計画ソフトウェアは、企業が排出量測定から経路モデリングと投資計画へと移行するにつれて、2031年にかけてCAGR 26.85%で成長すると予測されています。

最終更新日: