インドグリーンITソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

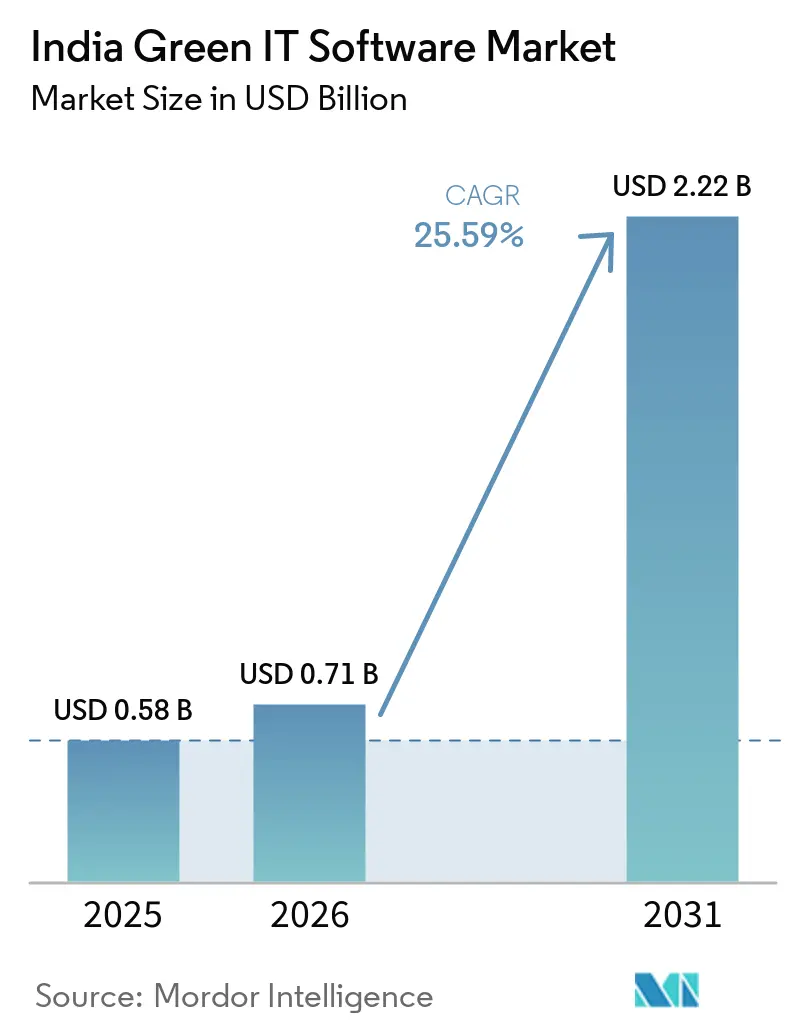

| 基準年の市場規模 (2025) | 0.58 十億米ドル |

| 市場規模 (2026) | 0.71 十億米ドル |

| 市場規模 (2031) | 2.22 十億米ドル |

| 成長率 (2026 - 2031) | 25.59% CAGR |

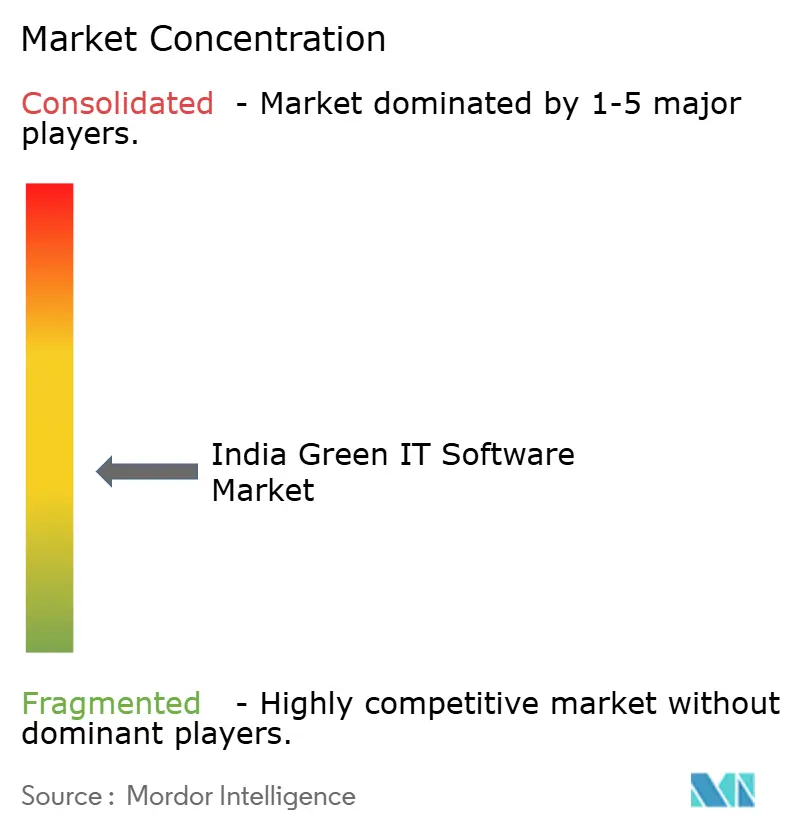

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドグリーンイットソフトウェア市場分析

インドグリーンITソフトウェア市場規模は、2025年の0.58 ビリオン 米ドルから2026年には0.71 ビリオン 米ドルに増加し、2031年までに2.22 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 25.59%で成長します。インドグリーンITソフトウェア市場の成長は、企業のサステナビリティへのコミットメントの強化、データ集約型オペレーションにおける電力コストの上昇、および上場企業に対するより正式な報告環境によって形成されています。企業がスプレッドシートや孤立したトラッキングツールから離れつつあるのは、これらの手法が監査対応レポートや安定したクロスファンクショナルな利用をサポートしないためです。需要はまた、大規模上場企業から、よりクリーンな排出データとより優れたワークフロー管理を必要とするサプライヤー、サービス企業、エネルギー集約型オペレーターへと拡大しています。競争はプラットフォームの深度、システム統合、および1つの運用環境で複数の報告フレームワークをサポートする能力に集中しています。インドグリーンITソフトウェア市場はまた、ハイパースケールおよびコロケーションインフラの整備からも恩恵を受けており、これによりエネルギー使用、排出量会計、およびコンプライアンス報告を1つのシステムで接続できるソフトウェアの価値が高まっています。

主要レポートのポイント

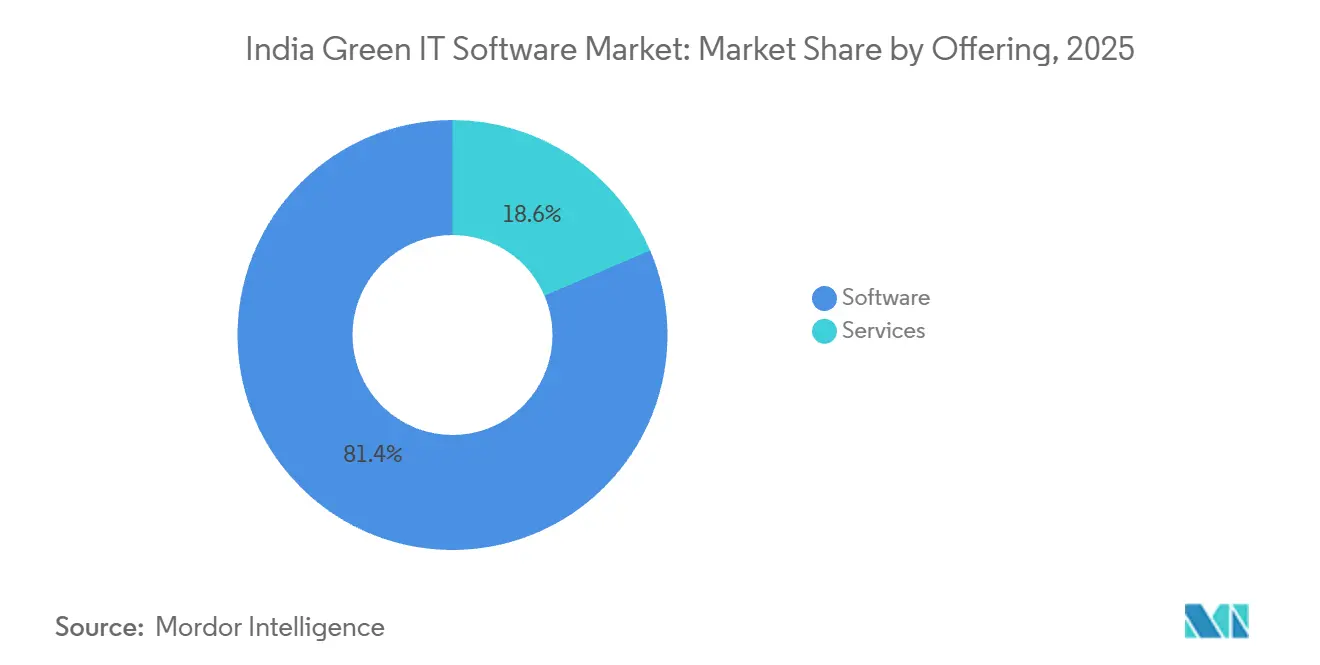

- 提供形態別では、ソフトウェアが2025年に81.43%のシェアを占め、サービスは2031年にかけてCAGR 29.74%で拡大する見込みです。

- 展開モード別では、クラウドが2025年にインドグリーンITソフトウェア市場シェアの73.86%を占め、ハイブリッドは2031年にかけて最速のCAGR 31.28%を記録する見込みです。

- 組織規模別では、大企業が2025年に74.91%のシェアを占め、中小企業は2031年にかけてCAGR 28.96%で成長する見込みです。

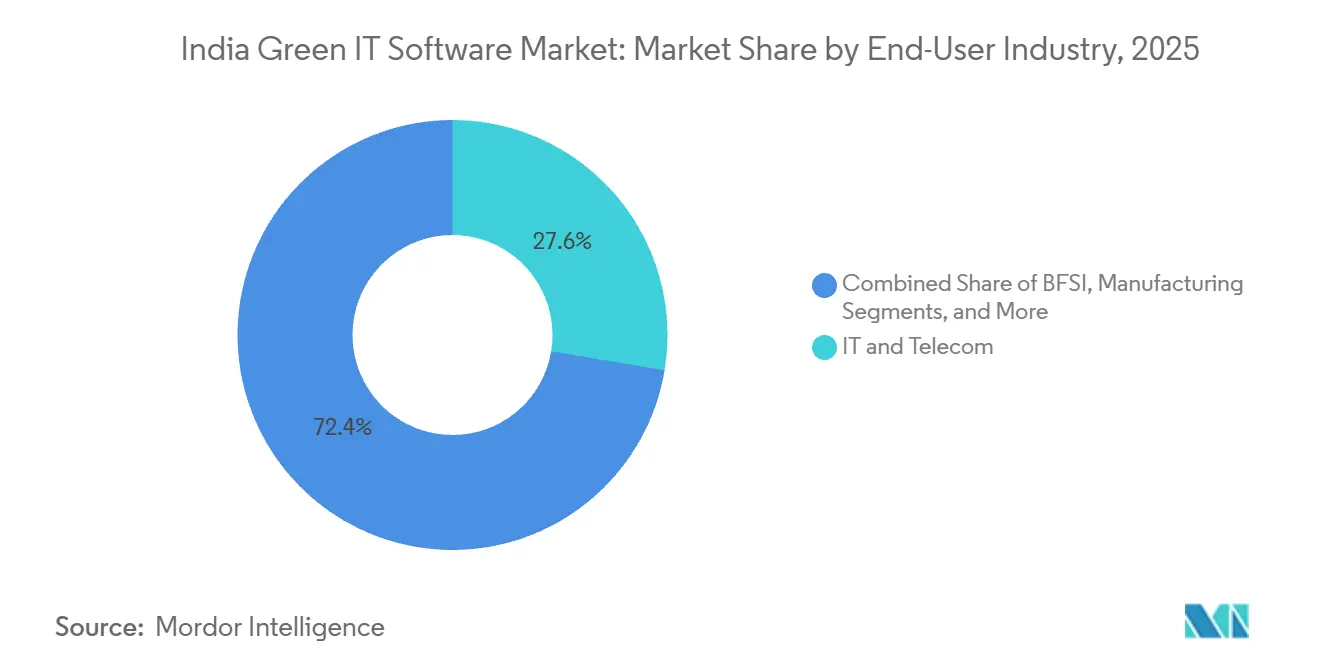

- エンドユーザー産業別では、ITおよび通信が2025年にインドグリーンITソフトウェア市場規模の27.62%を占め、ヘルスケアは2031年にかけてCAGR 30.15%で拡大する見込みです。

- ソリューションタイプ別では、カーボンマネジメントおよび会計ソフトウェアが2025年に33.48%のシェアを占め、脱炭素化計画ソフトウェアは2031年にかけてCAGR 31.82%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドグリーンITソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業のネットゼロコミットメントの高まり | +5.2% | 全国規模、ムンバイ、ベンガルール、デリーNCRでの早期成果 | 中期(2〜4年) |

| データセンターのエネルギーコストの上昇 | +4.8% | 全国規模、ムンバイ、チェンナイ、ハイデラバード、 ヴィシャーカパトナムに集中 | 短期(2年以内) |

| 排出量開示に関する規制の推進 | +4.5% | 全国規模、NSEおよびBSE上場 企業ハブで高い強度 | 中期(2〜4年) |

| インドにおけるハイパースケールおよびコロケーションデータセンターの拡大 | +3.8% | アーンドラ・プラデーシュ州、グジャラート州、マハーラーシュトラ州、タミル・ナードゥ州 | 中期(2〜4年) |

| ITワークロードにおけるAIベースのエネルギー最適化 | +3.2% | 全国規模、ベンガルール、ハイデラバード、 プネーでの早期採用 | 長期(4年以上) |

| 大規模インド企業によるグリーンソフトウェア調達 | +2.8% | 全国規模、ITおよびITES拠点での早期成果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業のネットゼロコミットメントの高まり

インドの企業ネットゼロ目標を持つ企業数は、2024年から2025年にかけて29社から34社に増加し、大企業のガバナンス姿勢の強化を示しています。[1]ネットゼロトラッカー、「ネットゼロ現状報告2025」、ネットゼロクライメート、zerotracker.net これはインドグリーンITソフトウェア市場にとって重要です。なぜなら、各目標は排出量測定、内部統制、および繰り返し可能な開示のためのより正式なプロセスを必要とするからです。目標設定から保証済み報告へと移行する企業は、バージョン管理、監査証跡、およびより優れたサプライヤーデータ処理が必要なため、スプレッドシート主導のプロセスに長く依存することはできません。外部のテークホルダーが公的なコミットメントを持つインド企業に対して比較可能で信頼性の高い気候データをますます期待するようになっているため、購買決定も自発的なものではなくなりつつあります。その結果、インドグリーンITソフトウェア市場は、財務、コンプライアンス、調達、および取締役会レベルの監督に近い位置に置かれたサステナビリティプログラムから恩恵を受けています。

データセンターのエネルギーコストの上昇

インドのハイパースケールデータセンターパイプラインは、電力管理を二次的な施設上の懸念ではなく、中心的な運用課題にしています。AirTrunkは2030年までにインドで5 GWのデータセンター容量を構築するために300 ビリオン 米ドルのコミットメントを行い、電力使用と効率がインフラ経済をどの規模で形成するかを示しています。Googleが計画しているヴィシャーカパトナム施設に対して直接的な電力管理措置を講じたことは、エネルギー調達と使用状況モニタリングが国内のオペレーターにとって戦略的な能力になりつつあることを示しています。これはインドグリーンITソフトウェア市場を直接支援します。なぜなら、購買者はエネルギー強度を追跡し、施設のパフォーマンスを比較し、使用データを報告義務と接続できるツールを必要とするからです。より大規模なコンピューティング容量がオンラインになるにつれて、ソフトウェア需要は従来のエンタープライズユーザーを超えて、ハイパースケーラー、コロケーションプロバイダー、およびデジタルインフラに関連する大規模不動産オペレーターにまで拡大します。

排出量開示に関する規制の推進

インドの上場企業の開示環境は、大企業とそのバリューチェーンに対してより正式な気候報告を求める構造を通じて厳格化されています。これはインドグリーンITソフトウェア市場における需要を生み出します。なぜなら、企業はアクティビティデータを収集し、管理フレームワークを維持し、事業体とサイトにわたって繰り返し可能なアウトプットを生成できるシステムを必要とするからです。複雑な運用フットプリントを持つ企業にとってプレッシャーはより強く、手動プロセスは重複、一貫性のない境界、および弱い監査サポートを生み出します。輸出市場にサービスを提供する企業もまた、インド国外の顧客や投資家からのより広い報告期待にインドの開示を合わせる実際的な必要性に直面しています。これにより、購買者は一度に1つの報告タスクしか解決しない狭いツールではなく、統合されたサステナビリティプラットフォームへと向かっています。

インドにおけるハイパースケールおよびコロケーションデータセンターの拡大

ハイパースケールおよびコロケーション施設の拡大は、取締役会主導のESGプログラムを超えて、インドグリーンITソフトウェア市場のより広い需要基盤を生み出しています。CEEWの研究は、ハイパースケーラーとコロケーションオペレーターがインドのデータセンター市場を支配しており、上位5社のオペレーターが運用容量の66%を保有していることを指摘しました。Metaが2026年6月にジャムナガルで168 MWのAI対応データセンターをリースする決定を下し、900 MWを超える再生可能エネルギーの提携を結んだことは、インドでサステナビリティに関連したインフラコミットメントがいかに急速に拡大しているかを示しています。[2]CNBC、「MetaがReliance Industriesとのインドのデータセンター取引に合意」、CNBC、cnbc.com この環境のオペレーターは、再生可能エネルギーの使用、冷却効率、ワークロード強度、および監査対応の開示を1つの運用モデルで接続できるソフトウェアを必要としています。これにより需要の構成が変化します。なぜなら、エネルギーモニタリングとカーボン会計は、オプションの追加機能ではなく、インドのデータセンター成長のためのベースデジタルスタックの一部になりつつあるからです。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーエンタープライズシステムとの高い統合複雑性 | -3.2% | 全国規模、製造業およびBFSI 拠点で高い強度 | 中期(2〜4年) |

| グリーンITおよびカーボン会計人材の限られた可用性 | -2.8% | 全国規模、第2層および第3層都市で最も深刻 | 長期(4年以上) |

| スコープ3および組み込み排出量追跡におけるデータ品質のギャップ | -2.1% | 全国規模、製造業サプライ チェーンで高い強度 | 中期(2〜4年) |

| 中堅企業における短期ROIに関する購買者の躊躇 | -1.6% | 全国規模、BRSR義務対象外の中堅市場 セグメントで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーエンタープライズシステムとの高い統合複雑性

多くのインド企業は、サイトレベルの運用データからカーボン会計アウトプットを生成するように設計されていないERPランドスケープで依然として稼働しています。これはインドグリーンITソフトウェア市場を遅らせます。なぜなら、ソフトウェアの展開は報告が安定する前にミドルウェア作業、カスタムAPI、およびマスターデータのクリーンアップを必要とすることが多いからです。この問題は、運用システム、ユーティリティデータ、およびサプライヤーレコードが複数の切り離されたプラットフォームにまたがる製造業、エネルギー、およびBFSI環境で最も顕著です。これらのセクターの購買者は、サステナビリティ報告をより広いデータアーキテクチャの問題から切り離すことができないため、より長い実装サイクルに直面することが多いです。ベンダーは主要なエンタープライズシステム向けのコネクターで対応していますが、排出量の取得がプラントレベルまたは施設レベルの粒度を必要とする場合、展開は依然として長引きます。これにより、コアの近代化プロジェクトにも資金を提供している購買者にとって、販売サイクルが長くなり、総所有コストが増加します。

グリーンITおよびカーボン会計人材の限られた可用性

インドはまた、サステナビリティの手法、エンタープライズデータ、およびソフトウェア管理が交わる点で実際的なスキルギャップに直面しています。これはインドグリーンITソフトウェア市場を制限します。なぜなら、購入したプラットフォームには依然として排出量の境界を構造化し、ソースデータをクリーンにし、繰り返しの開示ワークフローを管理できる人材が必要だからです。この問題は主要な大都市圏クラスター以外でより深刻であり、購買者は予算承認を持っていても、サステナビリティソフトウェアのための安定した運用チームをまだ持っていない場合があります。その結果、価値実現までの時間が遅くなり、内部採用が弱まり、実装後にソフトウェアが十分に活用されないリスクが高まります。これはまた、システムインテグレーターやコンサルティングチームが報告ルールを機能するデータモデルに変換できる訓練されたスタッフを必要とするため、サービス主導の拡大にも影響します。この人材基盤が広がるまで、ソフトウェアの成長は、すでに大規模なデジタルおよびコンプライアンスチームを持つ組織で最も強く維持されるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスが拡大する中でソフトウェアプラットフォームの優位性が持続

ソフトウェアは2025年に市場の81.43%を占め、採用の初期段階において購買者がプロジェクト主導のサポートよりもスケーラブルなプラットフォームを強く好んだことを示しています。インドグリーンITソフトウェア市場がこのように発展したのは、上場企業が複数の報告サイクルにわたって監査、更新、および再利用できるシステムを必要としていたからです。ソフトウェア需要はまた、大規模組織全体での排出量測定のための集中型ワークフロー、権限管理、および一貫した手法の必要性によっても支えられました。規制または開示が重い環境の購買者は通常、サブスクリプションツールを好みました。なぜなら、それらは一度限りのアドバイザリー業務よりも耐久性のある運用レイヤーを生み出したからです。これにより、企業が実装中に外部の専門家に依存し続けた場合でも、ソフトウェアは採用のベースカテゴリーとして維持されました。

サービスは依然として急速に地位を獲得しており、2031年にかけてCAGR 29.74%で拡大する見込みです。これは設定、統合、および管理された報告サポートに対するより広い需要を反映しています。多くの中規模企業は内部のサステナビリティテクノロジーチームなしにインドグリーンITソフトウェア産業に参入しているため、展開時間を短縮するために実装パートナーに頼っています。これにより、購買者がプラットフォームの稼働後にサプライヤーデータのリクエスト、ワークフローの設定、および定期的なレポート作成の支援を求めるため、マネージドサービスの価値が高まります。インドのITサービス企業は、多くの大企業のERP、クラウド、およびコンプライアンス環境をすでに管理しているため、このレイヤーで有利な立場にあります。サービスの機会はまた、大規模な直接サービスチームを構築する代わりにパートナー主導の提供モデルを通じてエンタープライズ顧客にリーチできるため、小規模なソフトウェアベンダーにも役立ちます。時間の経過とともに、ソフトウェアとサービスのバランスはより補完的になる可能性が高く、プラットフォーム収益がアカウントを固定し、サービス収益が採用の深度と更新の安定性を促進します。

展開モード別:クラウドがリード、ハイブリッドが急速に差を縮める

クラウド展開は2025年に73.86%を占め、ほとんどの購買者が設定の摩擦を低減し、更新された報告ロジックへの迅速なアクセスを望んでいたことを確認しています。クラウドファーストの採用はインドグリーンITソフトウェア市場に適していました。なぜなら、企業は重いローカルインフラの構築を避け、定期的な製品アップデートに依存できたからです。また、特にサステナビリティチームが少なく共有ITサポートに依存しているインド企業全体でのSaaSビジネスシステムへのより広いシフトとも一致しました。集中型アクセスと容易なアップグレードにより、多くの内部ステークホルダーにわたって定期的な開示サイクルを処理する企業にとってクラウドシステムは魅力的でした。これにより、購買者がバックグラウンドでいくつかの古い運用システムに依然として依存していた場合でも、クラウドはリードを維持しました。

ハイブリッド展開は最も成長が速いモードであり、多くの大企業がオンプレミスの運用データをクラウドベースの計算および報告エンジンと接続する必要があるため、2031年にかけてCAGR 31.28%で進展する見込みです。その文脈において、ハイブリッドはインドグリーンITソフトウェア市場にとって最も実用的な中間点を捉えました。なぜなら、データの機密性を尊重しながら、最新の分析とワークフローオーケストレーションを可能にするからです。製造業、金融サービス、および複雑なマルチサイト運用の大企業は、すべてのデータセットを同じペースで純粋なクラウド設定に移行することができないことが多いです。したがって、ハイブリッドモデルにより、特定のレコードとソースシステムをローカルに保持しながら、排出量ロジック、ダッシュボード、および開示準備にクラウドを使用することができます。オンプレミス展開は、より強いローカライゼーションの好みを持つ環境でまだ一定の存在感を保っていますが、クラウドセキュリティと国内ホスティングの選択肢が改善するにつれて、その相対的な役割は縮小しています。現在の製品上の優位性は、購買者が残りのエンタープライズスタックを再設計することなく混合アーキテクチャをサポートできるベンダーにあります。

組織規模別:大企業が収益を固定し、中小企業が構造的な上昇余地を示す

大企業は2025年に74.91%のシェアを保有し、最も高い開示義務と最も広い内部報告構造を持つ企業の間での初期支出の集中を反映しました。この集中は現在のフェーズにおけるインドグリーンITソフトウェア市場を定義しました。大規模上場組織はより強い予算、より強いガバナンス要件、および気候データを正式化するためのより大きなプレッシャーを持っていたからです。また、サプライヤーネットワーク、事業部門、および運用サイトを1つの報告モデルに取り込む必要があったため、より広いスコープ3の課題にも直面しました。これにより、限られた管理機能や弱い統合深度を持つ軽量ツールよりもエンタープライズグレードのプラットフォームが好まれました。多くの場合、大企業による採用はサプライチェーン内でシグナリング効果をもたらしました。なぜなら、サプライヤーが排出量とアクティビティデータに対するより構造化されたリクエストを受け取り始めたからです。

中小企業は2031年にかけてCAGR 28.96%で成長する見込みであり、インドグリーンITソフトウェア市場の次のフェーズにとって最も重要な構造的拡大レイヤーとなっています。このシフトは、バリューチェーン報告リクエストが大企業から以前は正式な開示システムの外にいたサプライヤーへと下流に移動しているために起きています。インドグリーンITソフトウェア産業における中小企業の機会はまた、インドの報告ニーズとよりシンプルなワークフロー設定を中心に設計された低コストプラットフォームによっても拡大されています。このセグメントの購買者は、手動テンプレート作業を削減し、限られたカスタマイズで既存の会計およびコンプライアンスルーティンに適合するツールを好む傾向があります。採用はまた、グジャラート州、マハーラーシュトラ州、タミル・ナードゥ州の工業都市が顧客主導のサステナビリティデータ期待の強化に直面するにつれて、最大の大都市圏センター以外にも広がっています。これにより、将来の成長が大規模購買者の第1波よりも第2波のサプライヤーと中堅市場の採用からより多くもたらされる、より広い需要マップが生まれます。

エンドユーザー産業別:ITおよび通信がベンチマークを設定し、ヘルスケアが急成長セクターとして台頭

ITおよび通信は2025年に27.62%のシェアで全エンドユーザー産業をリードし、このセクターがグリーンITソフトウェアの最も早く最も組織化された採用者であり続けたことを示しています。このリードはインドグリーンITソフトウェア市場に適合しました。なぜなら、IT企業はすでにより強力なデジタル運用モデル、中央データチーム、および目に見えるサステナビリティコミットメントを持っていたからです。このセクターはまた、報告ワークフロー、自動化、およびクロスサイト排出量追跡のテスト環境として自社の内部環境を使用することから恩恵を受けています。内部のソフトウェアへの親しみがすでに高く、ガバナンスチームが定期的な開示に慣れているため、採用サイクルが短縮される傾向があります。その結果、ITおよび通信はプラットフォームの深度、報告の成熟度、およびエンタープライズ全体のロールアウトモデルのペースを設定し続けています。

ヘルスケアは2031年にかけてCAGR 30.15%で拡大する見込みであり、一部の産業セクターで見られるような直接的なコンプライアンスプレッシャーがなくても、最も成長が速いエンドユーザーセグメントとなっています。この成長シグナルはインドグリーンITソフトウェア市場にとって重要です。なぜなら、購買決定がもはや義務的な報告のみによって駆動されるのではなく、資金調達、認定、および運用管理のニーズによっても形成されていることを示しているからです。病院とヘルスケアプロバイダーは環境パフォーマンス指標により多くの重みを置いており、施設データをより広いサステナビリティ報告と接続できるソフトウェアへの需要を生み出しています。BFSIもまた、気候リスク報告と投資家の精査がポートフォリオレベルの排出量可視性の必要性を高めているため、前進しています。製造業とユーティリティは、施設レベルの会計がエネルギー強度とコンプライアンス準備により直接結びついている重要な需要センターとして残っています。政府、小売、および建設はまだ採用曲線の早い段階にありますが、調達改革とよりグリーンな商業資産がソフトウェアベンダーに新たな参入ポイントを生み出しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:カーボン会計が予算を固定し、脱炭素化計画が勢いを増す

カーボンマネジメントおよび会計ソフトウェアは2025年に33.48%を占め、ほとんどの購買者が戦略と最適化に移行する前に測定から始めるため、最大のソリューションカテゴリーとなっています。このパターンはインドグリーンITソフトウェア市場の中心です。なぜなら、企業はまず目標を設定し、経路をテストし、または自信を持って運用改善を追跡する前に検証済みの排出データを必要とするからです。したがって、初期予算は境界設定、排出量計算、監査準備、および定期的な開示をサポートするツールに流れました。これにより、カーボン会計は多くのエンタープライズプログラムの入口となりました。特に、最初のフェーズで高度な計画機能よりも報告品質が重要だった場合はそうです。また、会計機能が後のモジュールのシステムオブレコードになることが多いため、統合プラットフォームベンダーに優位性をもたらしました。

脱炭素化計画ソフトウェアは2031年にかけてCAGR 31.82%で成長する見込みであり、購買者が測定だけから行動のシーケンシングと削減計画へとシフトし始めていることを示しています。インドグリーンITソフトウェア市場規模の構成において、このカテゴリーは2〜3年のベースラインデータを持つ企業が経路をモデル化し、目標を運用上の決定と接続できるツールを求めるようになっているため拡大しています。ESG報告およびコンプライアンスソフトウェアとサステナビリティデータ管理プラットフォームも、購買者がより多くの管理と少ない手動作業で複数の重複する開示フォーマットを処理する必要があるため、成長を続けています。エネルギーおよびリソース最適化ソフトウェアは、ソフトウェアが環境目標と直接的なコスト削減を結びつけることができるデータセンターおよび製造業の設定で牽引力を得ています。全体的な方向性は、支出が単一目的の展開からマルチモジュールプラットフォームの採用へと広がっていることを示唆しています。したがって、1つの環境で会計、報告、計画、および最適化をカバーするベンダーは、購買者の成熟度が上がるにつれてより強い立場にあります。

地理的分析

インドグリーンITソフトウェア市場は、これらの都市が大企業、ITサービス企業、および開示主導の企業活動の高いシェアを持つため、ベンガルール、ムンバイ、デリーNCR、ハイデラバード、チェンナイ、プネーに集中したままです。ベンガルールは、カーボン会計をコアガバナンスプロセスに近づけたITサービス大手とグローバルケイパビリティセンターの密集した基盤を通じて採用をリードし続けています。ムンバイは、BFSI機関が気候開示とポートフォリオの透明性に関するプレッシャーの高まりに直面しているため、強い需要センターとして残っています。デリーNCRもまた、多くの上場企業、全国的なビジネスグループ、および規対応の企業機能がそこに集中しているため重要です。この大都市圏の集中により、インドのグリーンITソフトウェア市場は、全国的な普及だけでなくエンタープライズ密度に基づいた早期成長基盤を得ました。

沿岸インフラの動向が地図を広げています。CEEWは、大規模なデータセンター開発をサポートするケーブル着陸アクセスと立地特性のため、ムンバイ、チェンナイ、ヴィシャーカパトナムなどの都市の優位性を特定しました。[3]エネルギー・環境・水評議会、「データセンター研究、市場およびエネルギー展望」、CEEW、ceew.in Googleのヴィシャーカパトナムにおけるエネルギー管理措置とアーンドラ・プラデーシュ州でのReliance関連のデータセンター拡大は、新しいデジタルインフラ回廊へのシフトを強化しています。グジャラート州では、Metaのジャムナガルプロジェクトがさらに別の場所を追加しており、再生可能電力、コンピューティングインフラ、およびソフトウェア主導のサステナビリティモニタリングが緊密に結びついています。

アーメダバード、コインバトール、ナーグプル、ブバネーシュワルなどの第2層都市も、サプライチェーンのデジタル化が産業ネットワークの深部にサステナビリティデータリクエストを押し込むにつれて、早期採用が見られています。インドグリーンITソフトウェア市場の将来需要のシェアは、サプライヤーと輸出業者が顧客主導のデータ期待に応えるにつれて、地理的に広がる可能性が高いです。プネーは製造業主導の需要で地位を強化しており、ハイデラバードは製薬およびテクノロジー関連のサステナビリティワークフローで強化されています。小規模都市はまだ早い段階にありますが、コンプライアンスの範囲、輸出プレッシャー、およびインフラ投資が一緒に動いているため、インドグリーンITソフトウェア市場の商業的範囲の外にはもはやありません。

競争環境

インドグリーンITソフトウェア市場はソリューションタイプにわたって断片化されていますが、エンタープライズの購買は、規模、管理、および統合の深度をサポートできるベンダーを中心により明確な統合を示しています。グローバルな純粋なカーボンソフトウェアプロバイダーは、インドの財務、ERP、および報告環境にすでに存在する大規模なエンタープライズプラットフォームベンダーと競合しています。これにより、購買者が方法論的な専門性とより広いエンタープライズシステムの適合性の間で選択することが多い市場が生まれます。この違いは重要です。なぜなら、一部の企業は専用のカーボンツールを望む一方で、他の企業は組織全体ですでに使用されているソフトウェアを拡張するサステナビリティモジュールを好むからです。この緊張は、採用が最初の購入からマルチイヤーのプラットフォーム標準化へと移行するにつれて、インドグリーンITソフトウェア市場の定義的な特徴として残る可能性が高いです。

製品戦略はますます自動化に集中しています。Persefoniは2026年5月にアナリティクスエージェントを立ち上げ、ユーザーが自然言語プロンプトを通じて排出データを操作できるようにし、ワークフロー速度が競争のポイントになっていることを示しました。Watershedは2026年4月にAIエージェントを立ち上げました。これにはテスト顧客全体で実用的なサステナビリティデータへの時間を80%削減したデータクリーニングツールが含まれており、カーボン報告における最も困難な採用ボトルネックの1つに直接対処しています。SAPもまた2026年5月にサステナビリティAIエージェントを発表し、より広いエンタープライズスタック内での規制準備と開示サポートを拡張しました。これにより、組み込みプラットフォームモデルの事例が強化されます。[4]SAPニュースセンター、「新しいサステナビリティAIエージェント」、SAP、sap.com

競争のもう1つの領域は、クラウドインフラデータとカーボン会計ワークフローの間のリンクです。Sweepは2026年6月に、AWSサステナビリティサービスを使用して測定ソリューションを構築し、エンタープライズユーザーが監査対応のクラウド排出データを1つの報告環境に取り込めるようにしたと発表しました。これはインドグリーンITソフトウェア市場にとって重要です。なぜなら、データセンターの成長とクラウドの使用が直接的で機械可読な排出入力の価値を高めているからです。ホワイトスペースは、インドの報告ニーズと簡単な会計統合を中心に構築された低コストツールを求める購買者がいる中小企業および中堅市場レイヤーで最も強く残っています。インドのサービス企業もまた、エンタープライズ変革および管理された報告エンゲージメント中にプラットフォーム選択に影響を与えるため、重要な市場形成者として残っています。

インドグリーンITソフトウェア産業のリーダー

Persefoni AI, Inc.

Wipro Limited

SAP SE

IBM Corporation

Watershed Technology Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Meta Platformsは、グジャラート州ジャムナガルのReliance Industriesから168 MWのAI対応データセンターをリースすることを発表し、インドにおけるMetaの初のビルトゥスーツデータセンターとなりました。同時に、MetaはCleanMaxおよびFourth Partner Energyとインド北部および南部全体で約1 GWの再生可能エネルギーのパートナーシップを締結し、国内のグリーン認定IT運用を支えるクリーンエネルギーインフラを大幅に拡大しました。

- 2026年6月:Tata Power Trading Company、Keppel Limited、およびTata Realtyは、AIと機械学習の最適化を使用してチェンナイのIntellion Parkでサービスとしての冷却の展開を開始し、エネルギー消費を20%以上削減することを目標としています。このイニシアチブは、AIによるエネルギー管理がサービスとしてパッケージ化され、運用コストとスコープ3排出量の両方を削減するインドのITインフラサステナビリティの新しい商業モデルを示しています。

- 2026年5月:SAPはSAP Sapphireで、自動化されたマテリアリティ評価と開示準備のためのサステナビリティ規制準備エージェントを含む新しいサステナビリティAIエージェントが2026年末までに一般提供される予定であると発表しました。この発表により、SAP Green LedgerのカーボンアカウンティングケイパビリティがAI駆動のコンプライアンス自動化に拡張され、BRSRとCSRDの両方の報告義務を管理するインド企業に直接関連します。

- 2026年5月:Persefoni AIは、カーボン会計およびサステナビリティ報告プラットフォームに組みまれたエージェント型AIツールであるPersefoniアナリティクスエージェントを立ち上げました。このエージェントにより、ユーザーは自然言語プロンプトを通じて排出データを照会し、静的なダッシュボードを置き換え、データから開示対応のインサイトへの道を加速することができます。Persefoniはグローバルで500社以上のエンタープライズ顧客にサービスを提供しており、累積機関投資家資金として1.79 ビリオン 米ドルを調達しています。

インドグリーンITソフトウェア市場レポートの範囲

インドグリーンITソフトウェア市場は、組織がITインフラとデジタル運用の環境フットプリントを削減しながら、サステナビリティとネットゼロ目標をサポートできるようにするソフトウェアアプリケーションとサービスで構成されています。これらのソリューションは、エンタープライズIT環境、クラウドインフラ、およびデータセンター全体にわたる炭素排出量追跡、ESG報告、サステナビリティデータ集約、エネルギー消費モニタリング、リソース最適化、および脱炭素化計画などの機能を提供します。

インドグリーンITソフトウェア市場レポートは、提供形態(ソフトウェア、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(ITおよび通信、BFSI、製造業、エネルギーおよびユーティリティ、小売およびEコマース、政府、ヘルスケア、建設およびインフラ、その他のエンドユーザー産業)、ソリューションタイプ(カーボンマネジメントおよび会計ソフトウェア、ESG報告およびコンプライアンスソフトウェア、サステナビリティデータ管理プラットフォーム、脱炭素化計画ソフトウェア、エネルギーおよびリソース最適化ソフトウェア)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| 製造業 |

| エネルギーおよびユーティリティ |

| 小およびEコマース |

| 政府 |

| ヘルスケア |

| 建設およびインフラ |

| その他のエンドユーザー産業 |

| カーボンマネジメントおよび会計ソフトウェア |

| ESG報告およびコンプライアンスソフトウェア |

| サステナビリティデータ管理プラットフォーム |

| 脱炭素化計画ソフトウェア |

| エネルギーおよびリソース最適化ソフトウェア |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| 製造業 | |

| エネルギーおよびユーティリティ | |

| 小およびEコマース | |

| 政府 | |

| ヘルスケア | |

| 建設およびインフラ | |

| その他のエンドユーザー産業 | |

| ソリューションタイプ別 | カーボンマネジメントおよび会計ソフトウェア |

| ESG報告およびコンプライアンスソフトウェア | |

| サステナビリティデータ管理プラットフォーム | |

| 脱炭素化計画ソフトウェア | |

| エネルギーおよびリソース最適化ソフトウェア |

レポートで回答される主要な質問

インドグリーンITソフトウェア市場の2026年の規模と2031年までの見通しは?

インドグリーンITソフトウェア市場は2026年に0.71 ビリオン 米ドルとなり、2026年から2031年にかけてCAGR 25.59%で2031年までに2.22 ビリオン 米ドルに達すると予測されています。

インドでソフトウェア需要をリードする提供形態カテゴリーはどれですか?

ソフトウェアは2025年に81.43%のシェアでリードしました。なぜなら、企業は一度限りのサービスよりも強力な監査証跡、繰り返し可能なワークフロー、および容易なバージョン管理を持つスケーラブルなプラットフォームを好んだからです。

なぜハイブリッド展開がこれほど急速に牽引力を得ているのですか?

ハイブリッドは2031年にかけてCAGR 31.28%で成長する見込みです。なぜなら、多くの大企業がオンプレミスのERPおよび運用データをクラウドベースの排出エンジンおよび報告ツールと接続する必要があるからです。

今日最も多くの収益に貢献している購買者グループはどれですか?

大企業は2025年に74.91%のシェアを保有しました。なぜなら、より強い開示義務に直面し、より広いサプライヤーエコシステムを持ち、エンタープライズグレードのプラットフォームに投資する予算を持っていたからです。

最も急速に拡大しているエンドユーザーグループはどれですか?

ヘルスケアは2031年にかけてCAGR 30.15%で成長する見込みです。病院とプロバイダーが環境パフォーマンス、資金調達の期待、および構造化された報告ニーズにより多くの重みを置くようになっているためです。

購買者にとって主な入口となっているソリューションタイプはどれですか?

カーボンマネジメントおよび会計ソフトウェアは2025年に33.48%のシェアを保有しました。なぜなら、ほとんどの企業は経路計画と最適化に移行する前に、まず測定、監査サポート、および開示準備から始めるからです。

最終更新日: