南アフリカグリーンITソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

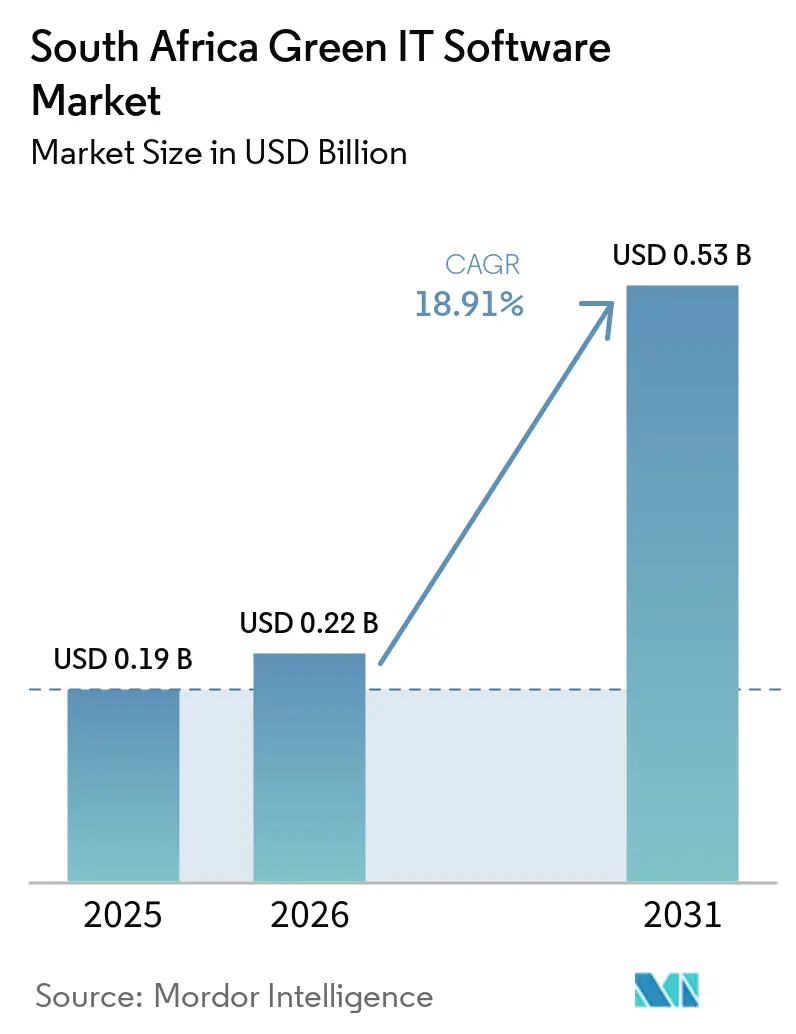

| 基準年の市場規模 (2025) | 0.19 十億米ドル |

| 市場規模 (2026) | 0.22 十億米ドル |

| 市場規模 (2031) | 0.53 十億米ドル |

| 成長率 (2026 - 2031) | 18.91% CAGR |

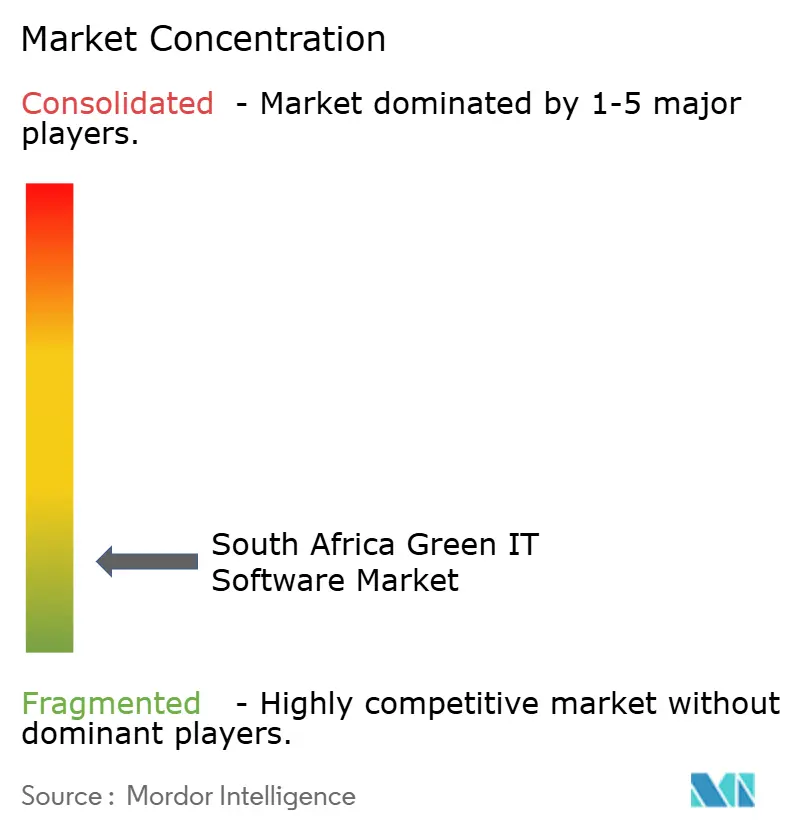

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカグリーンITソフトウェア市場分析

南アフリカグリーンITソフトウェア市場規模は2025年に1.9億米ドルと予測れ、2026年には2.2億米ドルに達し、2026年から2031年にかけてCAGR 18.91%で成長し、2031年までに5.3億米ドルに達する見込みです。カーボンバジェット、気候情報開示、および厳格化する報告慣行が企業に手動追跡からソフトウェア主導のワークフローへの移行を促しているため、規制の執行が需要を直接的に形成しています。最も強い需要は、より精度の高い排出量データ、迅速な報告サイクル、および内部審査と外部検証に耐えられるシステムを必要とする組織から生まれています。電力コストの上昇も購買行動を変えています。エネルギー使用をコスト管理と結びつけるソフトウェアが、コンプライアンスと運営上のコスト削減の両方を支援するようになっているためです。競争は依然として広範であり、グローバルなEHSおよびESGベンダー、カーボン会計専門企業、および地元プロバイダーがすべて活動しています。一方、南アフリカを拠点とするプレイヤーは、地元の操業条件が重要な鉱業および重工業において依然として優位性を保っています。南アフリカグリーンITソフトウェア市場はまた、クラウド提供、サプライヤー排出量報告、および脱炭素化計画がソフトウェアの役割を一度限りのコンプライアンス購入を超えて拡大しているため、より長い需要サイクルの恩恵も受けています。

主要レポートのポイント

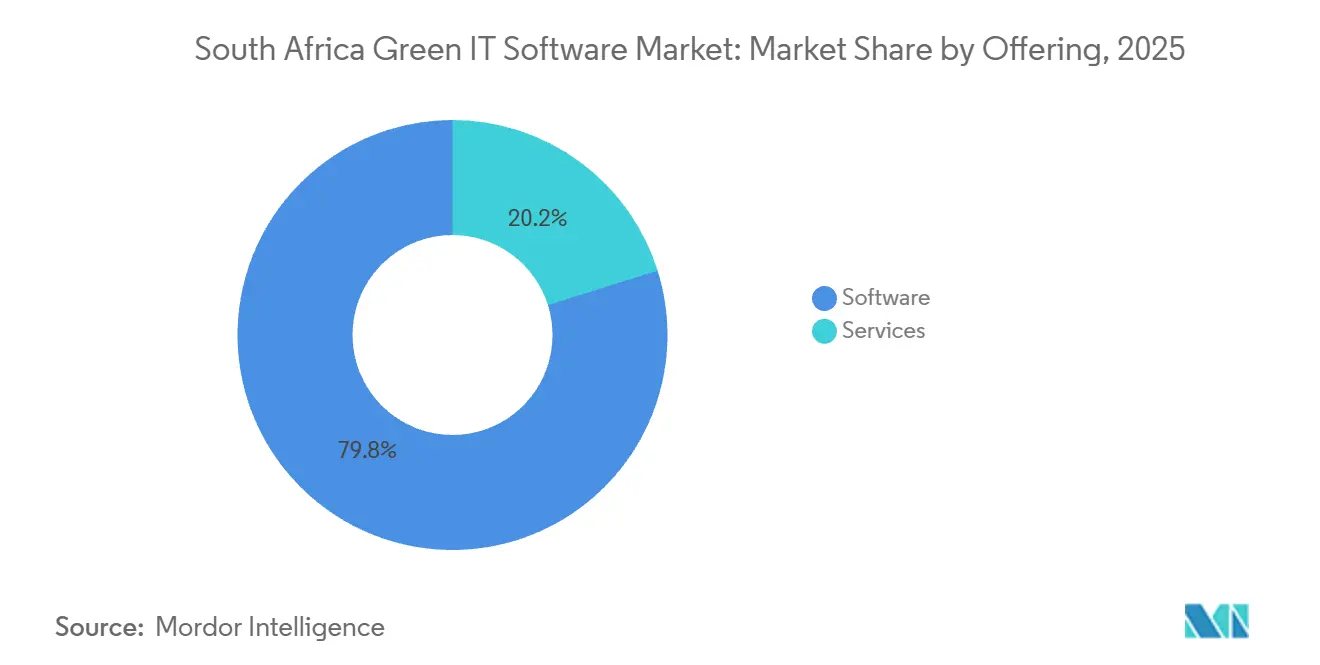

- 提供形態別では、ソフトウェアが2025年の南アフリカグリーンITソフトウェア市場シェアの79.84%を占め、サービスは2031年にかけてCAGR 22.74%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の市場の69.57%を占め、ハイブリッドは2031年にかけて最速のCAGR 23.91%を記録する見込みです。

- 組織規模別では、大企業が2025年の南アフリカグリーンITソフトウェア市場シェアの73.48%を獲得し、SMEは2031年にかけてCAGR 21.68%で成長する予測です。

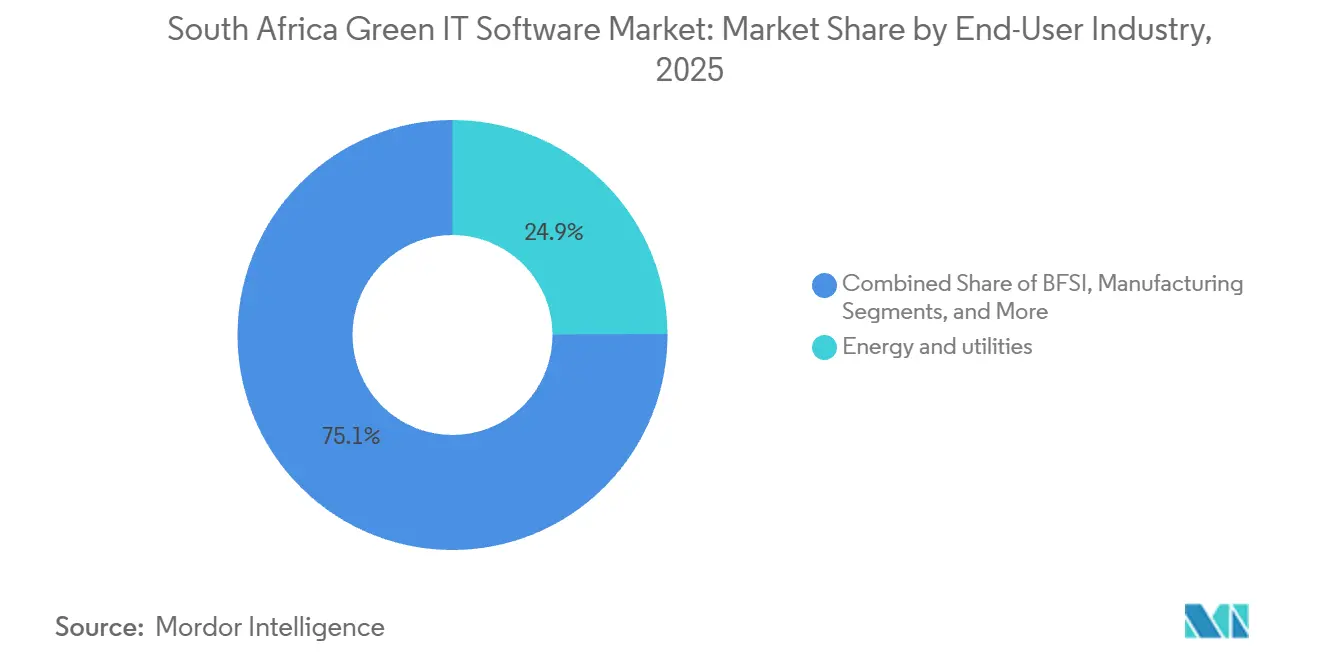

- エンドユーザー産業別では、エネルギーおよびユーティリティが2025年に24.92%のシェアを保有し、ITおよび通信は2031年にかけてCAGR 25.83%で拡大する見込みです。

- ソリューションタイプ別では、カーボン管理・会計ソフトウェアが2025年に32.87%のシェアを占め、脱炭素化計画ソフトウェアは2031年にかけてCAGR 27.46%で前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカグリーンITソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 排出量およびエネルギー報告に対する規制圧力 | +3.5% | JSE上場企業全体でISSB基準に整合した国内規模 | 短期(2年以内) |

| 監査対応可能なサステナビリティデータに対する企業需要の増大 | +3.0% | 全国規模でのJSE上場企業、銀行、および保険セクター | 中期(2〜4年) |

| 最適化ソフトウェア支出を増加させるエネルギーコストの変動 | +2.5% | 国内規模、ハウテン州、ムプマランガ州、およびクワズール・ナタール州の産業回廊における急性的な圧力 | 短期(2年以内) |

| サステナビリティワークフローのクラウド移行の拡大 | +2.0% | ケープタウンおよびヨハネスブルグにおけるハイパースケーラーインフラ投資によって推進される国内規模 | 中期(2〜4年) |

| スコープ3サプライヤーデータのデジタル化要件 | +1.5% | 国内規模、SADCサプライヤーネットワークへの波及を伴う | 中期(2〜4年) |

| AI支援カーボン・エネルギー分析の採用 | +1.2% | グローバル規模、南アフリカ企業における積極的な現地展開を伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

排出量およびエネルギー報告に対する規制圧力

南アフリカの気候変動法第22号(2024年)は2025年3月17日に施行され、カーボンバジェットおよび緩和計画に関する国初の拘束力ある枠組みを確立し、排出量をはるかに詳細なレベルで追跡できるソフトウェアの必要性を強調しました。[1]環境権利センター、「気候変動法第22号(2024年)」、環境権利センター、cer.org.za 財政面でも要求が高まりました。炭素税率が2024年1月1日からCO2換算1トンあたりZAR 190(米ドル10.40)に設定され、排出量データが直接的な財務リスクとより密接に結びついたためです。2026年1月からは、第一コミットメント期間の企業が広範な政策方針だけでなく拘束力のあるカーボンバジェットに対して管理しなければならなくなったため、コンプライアンスの負担が運営上の意思決定にさらに移行しました。この変化は、単純なダッシュボード表示ではなく、反復可能な測定、記録保持、および検証可能な報告をサポートするプラットフォームを優遇します。南アフリカグリーンITソフトウェア市場において、これは需要が法的・財務的リスクによって推進されていることを意味し、エンタープライズソフトウェア予算に対する内部支持を強化します。また、南アフリカグリーンITソフトウェア市場が、より広範な計画モジュールへの支出を拡大する前に、まずコアとなるカーボン・報告ツールへと購買者を引き付けている理由も説明しています。

監査対応可能なサステナビリティデータに対する企業需要の増大

大規模組織は現在、各報告サイクルで再構築することなく、内部の財務、リスク、コンプライアンス、および情報開示プロセスを通じて移動できるサステナビリティデータを必要としています。TelkomのFY2025サステナビリティ報告は、スコープ1、2、および3のリアルタイムデータ収集の自動化に向けた積極的な進展を示しており、定期的な手動報告からライブエンタープライズデータフローへの明確な移行を指し示しています。Vodacomの2025年CDP開示もまた、報告への期待がいかに成熟しているかを示しました。顧客支援によって270万tCO2e、つまり自社のスコープ1およびスコープ2フットプリントの13倍の排出量削減を実現したと報告したためです。[2]Vodacom Group、「CDP気候レポート2025」、Vodacom Group、vodacom.com 企業がそのレベルで数値を公表し始めると、ソースデータ、計算方法、およびバージョン履歴に対するより強固な管理が必要になります。これが、南アフリカグリーンITソフトウェア市場が、要約指標のみを提示するツールではなく、トレーサビリティとレビューワークフローをサポートするプラットフォームを評価している理由の一つです。また、南アフリカグリーンITソフトウェア市場において、財務チーム、サステナビリティチーム、および取締役会報告ニーズを同一のデータ基盤から提供できるシステムへの広範な移行を支持しています。

最適化ソフトウェア支出を増加させるエネルギーコストの変動

電力料金はソフトウェア投資の直接的なトリガーであり続けました。Eskomの直接顧客向け料金が2025年4月1日に12.74%、さらに2026年4月1日に8.76%引き上げられたためです。このコスト圧力が重要なのは、多くの施設にわたって消費量の削減、無駄の削減、および厳格な管理を示せるツールを正当化するために、長い政策議論を必要としないためです。Energy Partnersは、SyntiroESGプラットフォームを通じてNetcareの病院ベッド1台あたりのエネルギー消費量を34%削減したと報告しており、ソフトウェアが通常のビジネスサイクル内で目に見える運営成果を生み出せることを示しています。工業、小売業者、医療事業者、およびホスピタリティグループにとって、ビジネスケースはコスト管理と排出量管理を同一の意思決定に結びつけるようになっています。これは、南アフリカグリーンITソフトウェア市場が報告ツールセットを超えて日常的な運営管理へと拡大するのを助けています。また、メーターデータ、施設パフォーマンス、およびカーボン排出量を一つのプラットフォーム内で接続きるベンダーに対して、南アフリカグリーンITソフトウェア市場に余地を生み出しています。

サステナビリティワークフローのクラウド移行の拡大

クラウド採用は展開速度を支援します。多くの購買者が現在、テクノロジースタック全体を置き換えるのではなく、既存システムの上にサステナビリティソフトウェアを追加することを好むためです。SAP Africaは2026年4月に、レガシーERPシステムに留まることが最新のクラウドおよびAIツールとの統合を制限し、手動のオーバーヘッドを増加させると述べており、より現代的な展開モデルへの移行を支持しています。実際の結果は、内部システムからの完全な移行ではなく、分析、報告、およびワークフローツールがクラウドに置かれ、運営データはそのまま維持されるレイヤリングモデルです。これは、クラウドが現在の収益をリードしながら、ハイブリッドが南アフリカグリーンITソフトウェア市場で最も速く成長している理由と一致しています。また、南アフリカグリーンITソフトウェア市場が、単一のアーキテクチャに縛られたベンダーよりも、柔軟な展開オプションを持つベンダーを引き続き優遇する可能性が高い理由も示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーERPおよびメータリングシステムとの高い統合複雑性 | -2.0% | 国内規模、製造業、鉱業、および国有企業に集中 | 中期(2〜4年) |

| サステナビリティ分析人材の限られた可用性 | -1.5% | 国内規模、リンポポ州、ノースウェスト州、およびクワズール・ナタール州における深刻な不足 | 中期(2〜4年) |

| 施設、ユーティリティ、およびサプライヤーインプットにおけるデータ品質のギャップ | -1.0% | 国内およびSADCサプライチェーン | 中期(2〜4年) |

| 中堅市場購買者の予算感応度 | -0.8% | 国内規模、ハウテン州外の中堅市場組織に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーERPおよびメータリングシステムとの高い統合複雑性

統合は主要な障壁の一つであり続けています。多くの大企業および国家関連事業体が、サステナビリティデータフィールドを中心に構築されていない古いERP環境で依然として運営しているためです。SAP Africaは2026年4月に、古いERPシステムがクラウドおよびAIツールとの統合を制限し、手動のオーバーヘッドを増加させると述べており、これはユーティリティメーター、運営システム、スプレッドシート、およびエンタープライズ報告ツールを連携させようとする企業の経験と一致しています。実際には、ソフトウェアの決定は作業の一部に過ぎません。購買者はまた、部門をまたいだデータマッピング、コネクター作業、検証ルール、および運営上のオーナーシップも必要とするためです。これにより実装時間が延び、多くの購買者がソフトウェアだけでなくサービスも提供できるベンダーやパートナーへと向かいます。南アフリカグリーンITソフトウェア市場において、これは鉱業、製造業、および公共インフラなど複雑なサイトネットワークを持つセクターでの採用を遅らせます。また、南アフリカグリーンITソフトウェア市場が、支配的なソフトウェア収益基盤と並んで依然として強いサービス成長を示している理由も説明しています。

サステナビリティ分析人材の限られた可用性

スキルの制約は現実のものです。ソフトウェアの価値は、システムを設定し、報告ロジックを管理し、ルールを運営ワークフローに変換できる人材に依存しているためです。Mastercard Foundationの調査は、アフリカ全体でカーボン会計アナリスト、ESG報告スペシャリスト、およびサステナビリティマネージャーに対する強い需要を強調しており、多くの購買者が現在必要とする役割に対して人材プールが狭いことを示しています。GSMAの2025年モバイルESGベンチマーキングもまた、報告能力が成熟するにつれてデータ品質が向上することを示しており、内部の専門知識が追いつかない場合、ソフトウェア採用は答えの一部に過ぎないことを意味します。ベンダーはより多くの自動化を組み込むことで対応していますが、企業は依然として排出量の境界、報告基準、および承認経路を理解するスタッフを必要としています。南アフリカグリーンITソフトウェア市場にとって、その結果は、サステナビリティチームが少なくテクノロジーサポートが限られている企業での展開曲線の鈍化です。また、南アフリカグリーンITソフトウェア産業が、よりシンプルなセットアップ、より強力なテンプレート、および日常的な管理負担が低いツールを引き続き優遇する可能性が高いことも意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアが収益をリードし、サービスが採用の次段階を支援

ソフトウェアは2025年の収益の79.84%を占め、南アフリカグリーンITソフトウェア市場における最初の支出優先事項が外部サポートよりもコアプラットフォームの購入であったことを示しています。サービスは2026年から2031年にかけてCAGR 22.74%で成長する見込みであり、購買者がセットアップ、統合、および報告要件の継続的な変化に対してサポートを必要とする第二フェーズを指し示しています。この分割は、企業がまず機能するシステムを確保し、その後内部データとワークフローがより複雑になるにつれて支出を拡大する市場に適合しています。また、現在の収益集中が実装パートナーの長期的な役割を低下させないことも示しています。南アフリカグリーンITソフトウェア市場において、プラットフォーム購入とサービスサポートのバランスは、ベンダーがサブスクリプション、オンボーディング、および顧客維持オファーをどのようにパッケージ化するかを形成しています。

ソフトウェア側が支配的であり続けるのは、企業が排出量とサステナビリティデータを構造化された方法で保存、処理、および報告できるコンプライアンス対応システムを求めているためです。サービス側がより速く成長しているのは、購買者がレガシーERPレコード、施設データ、および運営技術を一つの報告環境に接続するために外部サポートを必要とすることが多いためです。これは、多くの組織がスプレッドシート追跡から正式なプラットフォームへと移行している南アフリカグリーンITソフトウェア市場において特に関連性があります。採用が大規模上場企業を超えて広がるにつれて、サービスは引き続き重要であるはずです。小規模な購買者は通常、複雑な設定作業を自力で管理できる内部チームを持っていないためです。これが、ソフトウェアが依然として大きな現在の収益基盤を占めているにもかかわらず、南アフリカグリーンITソフトウェア市場のサービス規模が急速に拡大している理由です。

展開モード別:クラウドがリードを維持しながらハイブリッドが台頭

クラウドは2025年の収益の69.57%を獲得し、南アフリカグリーンITソフトウェア市場で最大の展開モデルとなりました。ハイブリッドは2031年にかけてCAGR 23.91%で成長する見込みであり、多くの企業が一度にすべてを移行するのではなく、クラウドベースの分析とワークフローを内部運営システムと組み合わせることを好むことを示しています。オンプレミスは、厳格な管理ニーズ、遠隔地での運営、または長年の内部インフラを持つ購買者にとって依然として重要です。それでも、新しい展開活動の中心は、より速い展開とより容易なアップグレードを提供するモデルへと移行しています。このパターンは、柔軟性が単一の技術標準よりも重要視されることが多い、より広範なエンタープライズ支出習慣と南アフリカグリーンITソフトウェア市場を一致させています。

ハイブリッドの成長は技術的なトレンドよりもビジネスの現実を反映しています。組織はより優れた報告・分析ツールを獲得しながら内部システムを維持する必要があることが多いためです。鉱業グループ、金融機関、および国家関連組織は依然として一部のデータ環境を自社内に保持する理由がありますが、報告速度とコラボレーションを向上させるクラウドレイヤーも求めています。これが、クラウドが依然として最大の基盤であるにもかかわらず、ハイブリッドが南アフリカグリーンITソフトウェア市場で最も速く成長しているモードである理由です。

組織規模別:大企業が基盤を保持しながらSMEが成長を牽引

大企業は2025年の収益の73.48%を獲得しており、南アフリカグリーンITソフトウェア市場が依然として、より強い予算と明確な情報開示圧力を持つ大規模組織に大きく依存していることを意味しています。SMEは2026年から2031年にかけてCAGR 21.68%で成長する見込みであり、採用の次の波がより広い購買者層へと移行していることを示しています。大企業は、カーボンバジェットのリスク、上場企業の報告期待、および投資家、貸し手、および多国籍顧客からのより強い要求に直面していたため、早期採用者でした。SMEは後から移行していますが、クラウド提供が参入障壁を下げ、サプライヤー報告ニーズがバリューチェーン全体に広がっているため、この移行は依然として意味があります。南アフリカグリーンITソフトウェア市場は、トップの収益プールが大規模組織に集中したままであっても、より広くなっています。

SMEの需要は、イメージ上の理由ではなく実際的な理由から構築されています。小規模企業は、大規模な企業サプライチェーンに販売する際に構造化されたデータをますます必要とするためです。これにより、低コストのサービスとしてのソフトウェアツール、テンプレート、およびモジュール式報告機能が、重厚なエンタープライズ構築よりも関連性を持つようになります。南アフリカグリーンITソフトウェア市場のこの部分では、セットアップの容易さと低いサポートニーズが高度な機能の深さと同様に重要です。大企業は依然としてベンダー標準と製品要件を形成しますが、SMEの成長は予測期間にわたってアドレス可能な基盤を広げるはずです。これはまた、大企業が依然として現在の収益の大部分を占めているという事実を変えることなく、小規模購買者に関連する南アフリカグリーンITソフトウェア市場規模が上昇できることを意味しています。

エンドユーザー産業別:エネルギーおよびユーティリティがリードし、ITおよび通信が最速で拡大

エネルギーおよびユーティリティは2025年に24.92%のシェアを保有し、南アフリカグリーンITソフトウェア市場で最大のエンドユーザーグループとなりました。ITおよび通信は2031年にかけてCAGR 25.83%で成長する見込みであり、エンドユーザー全体の将来の拡大ペースを設定しています。エネルギーおよびユーティリティがリードしているのは、排出量集約型の運営と直接的な報告義務が構造化された追跡を裁量的なプロジェクトではなく短期的なニーズにしているためです。ITおよび通信がより速く成長しているのは、事業者がデータキャプチャを自動化し、報告品質を向上させ、デジタルインフラを使用して自社のサステナビリティ目標を支援しているためです。この組み合わせは、南アフリカグリーンITソフトウェア市場に安定した現在の基盤と急速に動く採用の次の層の両方を与えています。

Telkomはスコープ1、2、および3のリアルタイムデータ収集の自動化に向けた進展を報告しており、通信事業者がサステナビリティデータを継続的な運営システムに組み込んでいることを示しています。[3]Vodacom Group、「CDP気候レポート2025」、Vodacom Group、vodacom.com Vodacomの2025年CDP開示もまた、回避排出量報告とより広範な気候データ構造を通じて大規模な報告成熟度を示しました。同時に、BFSI、製造業、医療、政府、小売、建設、およびその他のセクターは、エネルギーコスト、報告圧力、およびデジタル対応度に応じて異なる速度で需要を追加し続けています。これにより、エンドユーザーの多様性が南アフリカグリーンITソフトウェア市場の重要な支持要因となっています。成長がもはや一つのセクターだけに依存しないためです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:カーボン管理がリードし、脱炭素化計画が速度を増す

カーボン管理・会計ソフトウェアは2025年に32.87%で最大のシェアを保有し、南アフリカグリーンITソフトウェア市場の中心に位置し続けました。脱炭素化計画ソフトウェアは2026年から2031年にかけてCAGR 27.46%で成長する見込みであり、最も速く成長するソリューションタイプとなっています。この進行は論理的です。多くの企業は、削減経路、資本オプション、および目標シナリオをモデル化る前に、まず信頼できるベースラインを必要とするためです。ESG報告・コンプライアンスツールは密接に関連したままです。企業はカーボン会計に使用されるのと同じ管理されたデータに基づいて構築された報告アウトプットを必要とすることが多いためです。南アフリカグリーンITソフトウェア市場は、したがって、測定が最初に来て、ベースラインシステムが整った後に計画が拡大するという明確な順序を示しています。

エネルギーおよびリソース最適化ソフトウェアも強い役割を持っています。電力料金の上昇がエネルギー使用のコスト面を無視しにくくしているためです。サステナビリティデータ管理プラットフォームは依然として関連性があります。購買者が情報開示、計画、またはエネルギーツールを信頼する前に、クリーンなデータレイヤーを必要とするためです。南アフリカグリーンITソフトウェア市場において、ソリューションタイプにおけるベンダーの成功は、製品が重複した管理作業を生み出すことなくこれらの機能を接続できるかどうかにますます結びついています。南アフリカグリーンITソフトウェア産業は、したがって、切り離されたモジュールではなく共通の構造を通じて会計、報告、最適化、および計画をサポートできるプラットフォームへと移行しています。これは、購買者の成熟度が向上するにつれて脱炭素化計画がシェアを獲得する強い余地を残しながら、カーボン管理の現在のリードを支持しています。

地理的分析

ハウテン州は、ヨハネスブルグ証券取引所、多くの大企業本社、主要な金融サービス活動、および正式な報告圧力を持つ企業の広い基盤を保有しているため、南アフリカグリーンITソフトウェア市場の主要な需要センターです。この集中により、ハウテン州はソフトウェア販売、パイロット、およびエンタープライズ展開の主要な場所となっています。この州はまた、専門サービス、パートナーネットワーク、およびテクノロジーインフラの強い組み合わせから恩恵を受けており、より分散した運営地域よりも実装が容易です。多くの企業がハウテン州のオフィスから全国的なフットプリントを管理しているため、排出源が他の州にある場合でも、ソフトウェア調達はしばしばそこから始まります。これにより、運営上のニーズが全国の鉱業、ユーティリティ、製造業、および物流サイトに広がっている場合でも、ハウテン州が南アフリカグリーンITソフトウェア市場の中心に位置し続けています。

西ケープ州は第二の主要クラスターであり続けています。ケープタウンがテクノロジー活動、再生可能エネルギーへの露出、不動産開発、およびデータセンターの成長を組み合わせているためです。クワズール・ナタール州もまた、ダーバンの港、物流基盤、および産業回廊を通じて意味のある需要を提供しており、輸送、倉庫業、およびサプライチェーンの可視性がますます重要になっています。これらの州はハウテン州の本社集中には及びませんが、施設、電力使用、およびサプライヤーデータに関連する重要なユースケースを追加しています。それらの役割は、南アフリカグリーンITソフトウェア市場が上場企業の報告だけに限定されず、運営上のフットプリントとも結びついていることを示しています。

ムプマランガ州、リンポポ州、およびノースウェスト州などの鉱業に焦点を当てた州は、重工業とサイトレベルの環境管理がすでに確立されているため、集中した需要を生み出しています。IsoMetrixの鉱業および重工業における地位は、報告の複雑さ、環境管理、および運営リスクが密接に結びついている場所でソフトウェア採用がしばしば始まることを反映しています。SanlamのFY2025カーボンフットプリントレポートは、スコープ3排出量がグループの総フットプリントの52%を占めることを示しており、一部の南アフリカ組織がより広範な排出量測定においてどのレベルの成熟度に達しているかを示しています。これらの要因を総合すると、南アフリカグリーンITソフトウェア市場はアフリカ内で地域的なリードを持っています。この国が多くの近隣市場よりも情報開示文化、炭素価格設定、および運営需要のより強い組み合わせを持っているためです。

競争環境

南アフリカグリーンITソフトウェア市場は全体的に適度に断片化されており、大規模な国際プラットフォーム、純粋なカーボン会計ベンダー、および小規模な地元グループがすべてアカウントを競っています。IsoMetrixは鉱業および重工業において最も確立された南アフリカ本社プロバイダーであり続けており、地元の展開経験が重要な場所で強い地位を与えています。Schneider Electric、IBM、Wolters Kluwer、Cority、およびIntelexなどのグローバルベンダーは、直接的な存在、地元パートナー、またはより広範なエンタープライズ関係を通じて引き続き活動しています。これにより、プラットフォームの幅、地元サポートの深さ、および実装能力が製品機能と同様に重要であることが多い競争フィールドが生まれています。その結果、南アフリカグリーンITソフトウェア市場では単一のベンダーがフィールド全体を定義することはありませんが、一部のベンダーは特定の購買者グループでより強い地位を保持しています。

戦略的な動きは、ベンダーがリーチを広げ採用の摩擦を低下させようとしていることを示しています。IsoMetrixは2026年のヨハネスブルグでの顧客デーで、AI、分析、自動化、および業界慣行を一つの環境に組み合わせた次世代統合EHSおよびサステナビリティプラットフォームをプレビューし、現在のAuroraおよびLuminaプロダクトラインからの製品アーキテクチャの統合を示しました。Intelexは2026年第2四半期の製品ローンチを発表し、AI搭載の許可処理、フィールドデータキャプチャの自動化、および新しいAPIエンドポイントを特徴とし、ワークフロー速度とシステム接続性への強い焦点を示しています。Corityはまた2025年12月にCortex AIをローンチし、ベンダーが多くの顧客が直面するスタッフィング負担を軽減するために自動化を使用していることを示しています。[4]Cority、「CorityはEHSにおける信頼できる人工知能を提供するためにCortex AIをローンチ」、Cority、cority.com

競争はまた、単なる知名度ではなく関連性によっても形成されています。South Poleは、主要なビジネスがここでカバーされているソリューショングループのソフトウェアライセンスではなく、カーボンプロジェクト、アドバイザリー業務、およびカーボンクレジット活動に集中しているため、この分野のコアソフトウェア競合他社としては機能していません。より近い報告プラットフォームのピアはWorkivaであり、購買者が接続されたESGおよび財務情報開示ワークフローを必要とする場合により適合しています。Wolters KluwerはFY2025のEHSおよびESG収益で10%のオーガニック成長を報告し、定期的なクラウド収益で19%の成長に支えられており、システムが組み込まれると企業のサステナビリティ契約がいかに粘着性を持つかを示しています。全体として、南アフリカグリーンITソフトウェア市場は中堅市場の報告ツール、サプライヤー排出量データキャプチャ、および統合エネルギー・カーボンプラットフォームにまだ開かれた空間があり、適応可能な製品を持つ地元専門家と国際ベンダーの両方に余地を残しています。

南アフリカグリーンITソフトウェア産業リーダー

Persefoni AI, Inc.

Plan A Earth GmbH

Sweep SAS

Sphera Solutions, Inc.

Wolters Kluwer N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:IsoMetrixは、ヨハネスブルグで開催された2026年顧客デーにおいて、AI、分析、自動化、および業界のベストプラクティスを単一の環境に組み合わせた次世代統合EHSおよびサステナビリティプラットフォームをプレビューし、現在のAuroraおよびLuminaプロダクトラインからの製品アーキテクチャの統合を示しました。

- 2026年4月:Intelex Technologiesは2026年第2四半期の製品ローンチを発表し、AI搭載の許可処理とフィールドデータキャプチャの自動化、エンドツーエンドの許可データワークフロー同期を可能にする新しいAPIエンドポイント、およびSIF防止分類ツールを特徴とし、プラットフォームの環境コンプライアンス自動化機能を拡張しました。

- 2026年2月:NormativeはAI搭載の製品カーボンフットプリント機能をローンチし、スコープ3カテゴリー1の排出量データをサプライヤーから大規模に収集することが求められるCSRDウェーブ2企業を対象とし、このプラットフォームはISO 14067基準に基づいて構築され、サプライヤーデータ共有のためのPACT適合が計画されています。

- 2025年12月:Corityは、EHSおよびサステナビリティワークフロー全体にわたってCorityOneプラットフォームに組み込まれた、音声テキスト変換、画像解釈、および25以上の運営リスク領域にわたる文書分析機能を備えた、インテリジェントAIエージェントと集中型AI制御センターの初の統合スイートであるCortex AIをローンチしました。

南アフリカグリーンITソフトウェア市場レポートの範囲

南アフリカグリーンITソフトウェア市場とは、組織がITインフラ、デジタル運営、およびエネルギー集約型テクノロジー環境の環境サステナビリティを向上させることを可能にするソフトウェアソリューションおよび関連サービスの市場を指します。これらのソリューションは、企業がカーボン排出量の監視と削減、エネルギー消費の最適化、ESGおよびサステナビリティ報告の自動化、サステナビリティデータの管理、ならびにデータセンター、クラウドインフラ、エンタープライズアプリケーション、および運営技術システム全体にわたる脱炭素化画の支援を行うのに役立ちます。

南アフリカグリーンITソフトウェア市場レポートは、提供形態(ソフトウェア、およびサービス)、展開モード(クラウド、オンプレミス、およびハイブリッド)、組織規模(大企業、およびSME)、エンドユーザー産業(ITおよび通信、BFSI、製造業、エネルギーおよびユーティリティ、小売およびEコマース、政府、医療、建設およびインフラ、およびその他のエンドユーザー産業)、ソリューションタイプ(カーボン管理・会計ソフトウェア、ESG報告・コンプライアンスソフトウェア、サステナビリティデータ管理プラットフォーム、脱炭素化計画ソフトウェア、およびエネルギー・リソース最適化ソフトウェア)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| SME |

| ITおよび通信 |

| BFSI |

| 製造業 |

| エネルギーおよびユーティリティ |

| 小売およびEコマース |

| 政府 |

| 医療 |

| 建設およびインフラ |

| その他のエンドユーザー産業 |

| カーボン管理・会計ソフトウェア |

| ESG報告・コンプライアンスソフトウェア |

| サステナビリティデータ管理プラットフォーム |

| 脱炭素化計画ソフトウェア |

| エネルギー・リソース最適化ソフトウェア |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| SME | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| 製造業 | |

| エネルギーおよびユーティリティ | |

| 小売およびEコマース | |

| 政府 | |

| 医療 | |

| 建設およびインフラ | |

| その他のエンドユーザー産業 | |

| ソリューションタイプ別 | カーボン管理・会計ソフトウェア |

| ESG報告・コンプライアンスソフトウェア | |

| サステナビリティデータ管理プラットフォーム | |

| 脱炭素化計画ソフトウェア | |

| エネルギー・リソース最適化ソフトウェア |

レポートで回答される主要な質問

南アフリカグリーンITソフトウェア市場の2026年の規模と2031年の見通しは?

南アフカグリーンITソフトウェア市場は2026年に2.2億米ドルに達し、CAGR 18.91%で2031年までに5.3億米ドルに達する予測です。

南アフリカでソフトウェア需要を最も牽引しているものは何ですか?

最も強い需要促進要因は、カーボンバジェット、厳格化する排出量報告、電力料金の上昇、および大規模組織全体での監査対応可能なサステナビリティデータへの要求です。

現在の収益をリードしている提供形態カテゴリーはどれですか?

ソフトウェアは2025年に79.84%のシェアで市場をリードしました。企業がサービス重視の実装作業に拡大する前に、まずコンプライアンス対応プラットフォームを優先したためです。

最も急速に普及している展開モデルはどれですか?

ハイブリッドは2031年にかけてCAGR 23.91%で最も速く成長しています。多くの企業が既存の内部インフラ上に一部の運営システムを維持しながらクラウド分析を求めているためです。

現時点で最も重要なエンドユーザーグループはどれですか?

エネルギーおよびユーティリティは、排出量集約型の運営と正式な報告ニーズにより2025年に24.92%のシェアでリードし、ITおよび通信はCAGR 25.83%で最も速く成長しています。

予測期間中に最も速く拡大しているソリューション分野はどれですか?

脱炭素化計画ソフトウェアはCAGR 27.46%で成長する見込みです。より多くの企業が排出量のベースライン測定からシナリオモデリングおよび削減経路計画へと移行しているためです。

最終更新日: