韓国グリーンITソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

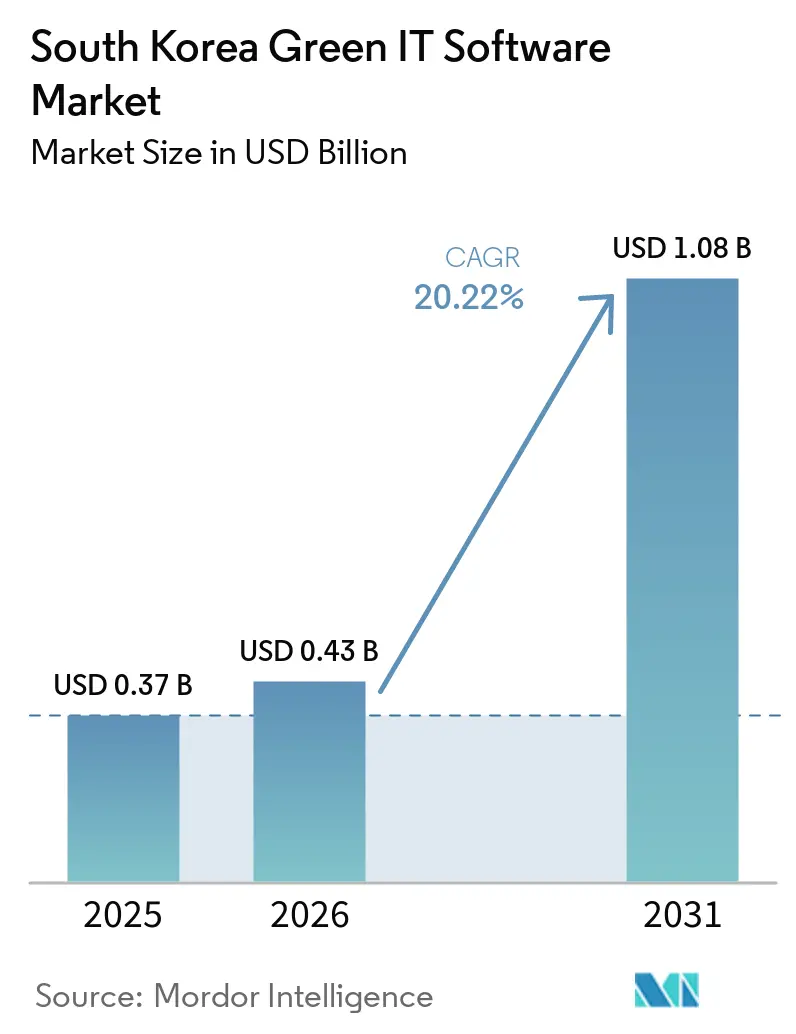

| 基準年の市場規模 (2025) | 0.37 十億米ドル |

| 市場規模 (2026) | 0.43 十億米ドル |

| 市場規模 (2031) | 1.08 十億米ドル |

| 成長率 (2026 - 2031) | 20.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国グリーンITソフトウェア市場分析

韓国グリーンITソフトウェア市場規模は、2025年の3.7億米ドルから2026年には4.3億米ドルに増加し、2031年までに10.8億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 20.22%で成長する見込みです。韓国グリーンITソフトウェア市場は、気候情報開示規則とカーボンコンプライアンスが以前の計画段階よりも実施に近づいているため、より体系的な購買サイクルへと移行しています。また、韓国の大手企業グループが一つのソフトウェア決定を多くの関連会社に展開できるため、導入タイムラインが短縮され、支出がより少ない調達ウィンドウに集中することから、需要も高まっています。バイヤーは、カーボン会計、レポーティング、データガバナンスを組み合わせたプラットフォームへとシフトしており、これは分断されたツールでは監査可能性と定期的なレポーティングの管理が困難になるためです。競争は、ローカルコンプライアンスの深度、強力なERPとの接続性、および複雑な企業構造全体でレポーティング作業を削減する自動化機能によってより明確に定義されつつあります。サプライヤーおよびミッドマーケットベースには明確な拡大余地が残っており、導入はまだ不均一ですが、サプライチェーンのレポーティング要件が中小企業を正式なサステナビリティデータシステムへと引き込み始めています。

主要レポートのポイント

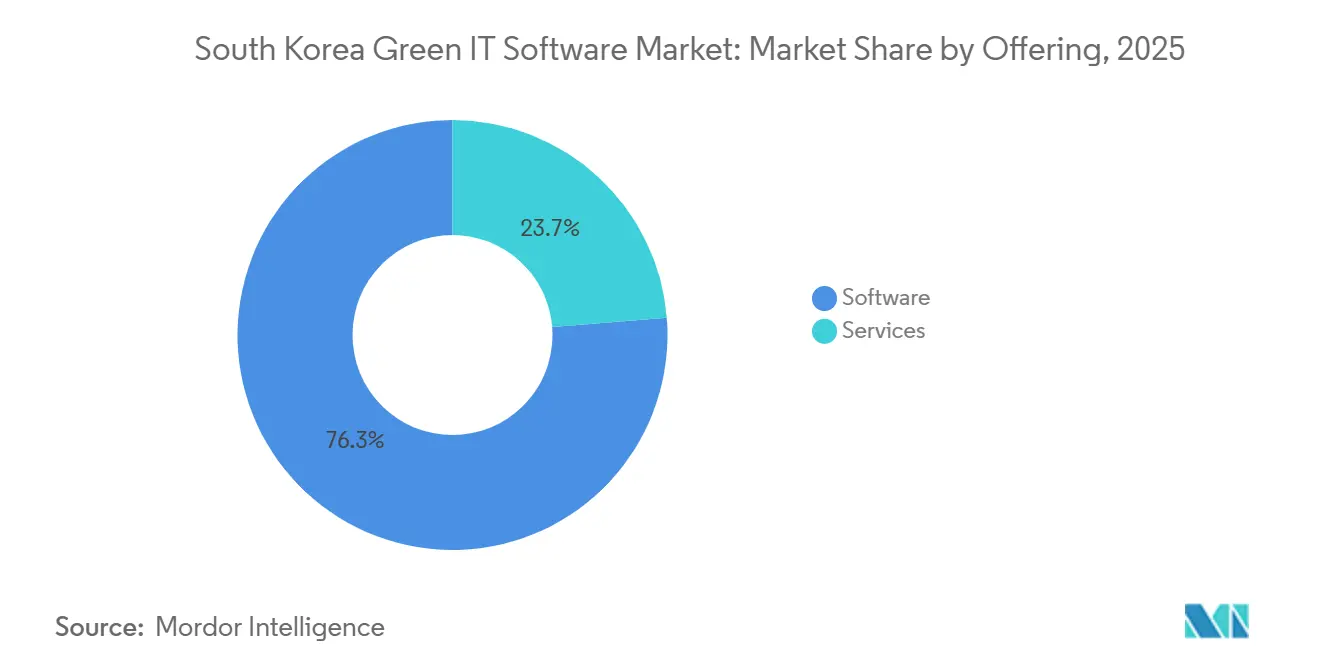

- 提供形態別では、ソフトウェアが2025年の韓国グリーンITソフトウェア市場において76.28%の収益シェアを占めており、従来のサービス専業モデルからプラットフォーム展開への戦略的シフトが浮き彫りになっています。同セグメントはさらに2031年にかけてCAGR 24.11%で堅調に成長すると予測されています。

- 展開モード別では、クラウドベースの展開が韓国グリーンITソフトウェア市場において62.71%の収益シェアを占めており、2031年にかけてCAGR 23.23%で拡大すると予測されています。

- 組織規模別では、大企業が2025年に71.29%のシェアを保有しており、中小企業は2031年にかけてCAGR 22.67%で拡大すると予測されています。

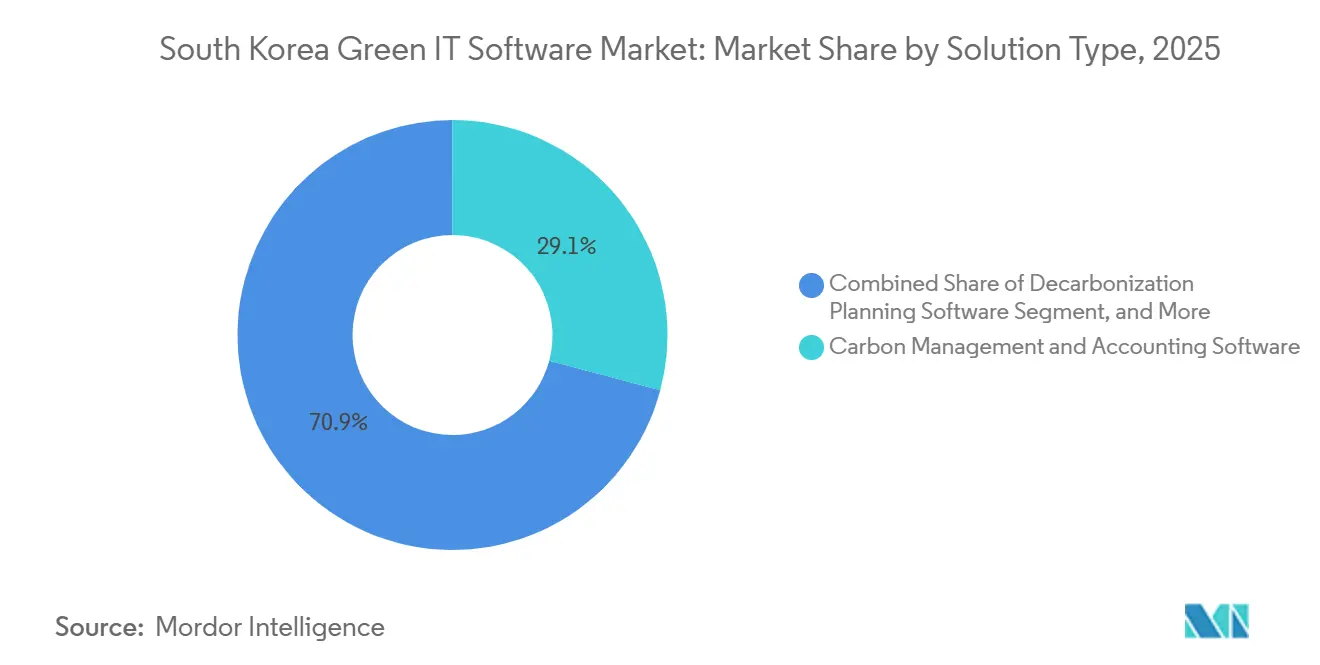

- ソリューションタイプ別では、カーボン管理・会計ソフトウェアが2025年に29.13%のシェアを占めており、サステナビリティデータ管理プラットフォームは2031年にかけてCAGR 22.14%で前進すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年に24.46%のシェアを保有しており、製造業は2031年にかけてCAGR 22.32%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国グリーンITソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 上場企業全体における義務的気候情報開示の自動化 | +4.5% | 全国規模、ソウル首都圏のKOSPI上場本社への集中度が最も高い | 短期(2年以内) |

| K-ETSおよびKタクソノミーの整合によるソフトウェア支出の増加 | +3.8% | 全国の産業クラスター、南部工業地帯への集中 | 中期(2~4年) |

| データセンターおよび企業ITにおけるエネルギーコスト削減圧力 | +3.1% | ソウル首都圏および京畿コリドー、湖南での新興関連性 | 短期(2年以内) |

| ワークロード、冷却、資産活用のAI駆動最適化 | +2.6% | 全国規模、ソウル首都圏ハイパースケールコリドーでの早期成果 | 中期(2~4年) |

| コングロマリットエコシステム全体でのESGデータプラットフォームの拡大 | +2.1% | ソウル首都圏および南部工業地帯 | 中期(2~4年) |

| 輸出志向バリューチェーンにおけるサプライヤーレベルのカーボンデータ要件 | +1.8% | 南部工業地帯および京畿の半導体クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上場企業全体における義務的気候情報開示の自動化

韓国グリーンITソフトウェア市場は、義務的開示タイムラインがサステナビリティレポーティングを通常の企業業務に組み込みつつあるため、より確固たる需要基盤を獲得しています。金融委員会(FSC)は2026年2月25日に、IFRS S1およびS2に整合したKSDS 1およびKSDS 2の草案を公表しました。これは、連結資産が30兆ウォン(約210億米ドル)を超えるKOSPI上場企業を対象に2027年度から適用され、2028年度からは10兆ウォンを超える企業に拡大されます。[1]編集チーム、「韓国規制当局がISSB基準に基づくサステナビリティレポーティングについて協議」、IAS Plus、iasplus.com 与党はまた、スコープ3の期限を2029年に前倒しすることを提案しており、これによりサプライヤーのデータ準備が前倒しとなり、より広い企業基盤全体で実施スケジュールが厳格化されます。草案の構造も重要であり、小規模子会社に関する一時的なセーフハーバーは開始時にのみ適用されるため、最初のコンプライアンスサイクル後にレポーティング範囲が拡大する可能性が高いです。これにより、一度限りの展開ではなく繰り返しのプラットフォーム作業が生まれ、韓国グリーンITソフトウェア市場における継続的なソフトウェア需要を支えます。また、大手上場グループにおける開示義務がすでに上流ベンダーネットワーク全体のデータ要件を形成しているため、小規模サプライヤーが購買協議に早期に参入している理由も説明されます。

K-ETSおよびKタクソノミーの整合によるソフトウェア支出の増加

韓国グリーンITソフトウェア市場はまた、より厳格なデータ品質と一貫した監査証跡を必要とするカーボンコンプライアンスシステムによっても前進しています。K-ETSの第4フェーズは2026年から発効し、総排出量上限は25.373億トンCO2e、より厳格な産業ベンチマーキング、およびより多くのセクターにわたる拡大された割当ルールが適用されます。承認された割当計画はまた、産業ベンチマーキング係数を上位37%から上位20%のパフォーマーに引き締め、第3フェーズよりも概算または手動調整によるレポーティングを実用的でなくしています。[2]国際炭素行動パートナーシップ、「韓国が2026年から2030年のK-ETS第4フェーズ割当計画を承認」、国際炭素行動パートナーシップ、icapcarbonaction.com 並行して、2024年12月のKタクソノミー改訂によりグリーン活動のカバレッジが100カテゴリーに拡大され、グリーンクレジット管理ガイドラインがそのフレームワークを金融機関の融資分類決定に結びつけました。韓国信用情報院は2026年5月にKタクソノミー気候ファイナンスウェブポータルを立ち上げ、銀行に気候ファイナンス審査のためのより体系的なワークフローを提供しました。これらの層は、企業が規制当局だけでなく、融資機関、監査人、および資金調達の取引相手にも対応した記録を必要とするため、カーボン会計およびESGレポーティングソフトウェアへの需要を高めています。

データセンターおよび企業ITにおけるエネルギーコスト削減圧力

データセンターおよび企業IT環境におけるエネルギー集約度は、ソフトウェアを購入するより運用上の理由を生み出しており、韓国グリーンITソフトウェア市場をコンプライアンスだけを超えて拡大させています。科学技術情報通信部は2026年4月に「2026年持続可能なデータセンター産業発展支援プログラム」を発行し、韓国の中小企業によるエコフレンドリーかつ高効率な機器およびソフトウェアの実地試験と開発に資金を提供しました。Samsung SDSはすでに東灘データセンターで液浸冷却のパイロット試験を実施し、従来の空冷と比較して30%から50%のエネルギー節約を見込んでおり、インフラ効率が概念的なものではなく測定可能でソフトウェアと連携したものになりつつあることを示しています。エネルギーコスト、稼働時間要件、カーボン監視が収束するにつれ、ダッシュボード、最適化ツール、ワークロード監視システムは通常のIT業務の中心に近づいています。これは、ソフトウェアが同じレポーティングサイクルでコンプライアンス準備と施設経済の両方に影響を与える場合、支出の正当化が容易になるため重要です。また、韓国グリーンITソフトウェア市場が、継続的なエネルギーと冷却の可視性を必要とするインフラ集約型サイトへの本社主導の購買を超えて普及し始めている理由も説明されます。

ワークロード、冷却、資産活用のAI駆動最適化

AIは、レポーティング速度と運用上の意思決定品質の両方を向上させるため、韓国グリーンITソフトウェア市場内で実用的な機能セットになりつつあります。韓国のベンダーはAIを使用してエネルギー使用の異常を特定し、レポーティングの不整合を検出し、サステナビリティ開示のより迅速なレビューをサポートしています。SK AXは2026年5月にXgentic Wire Complianceを立ち上げ、このサービスは3,400件以上の裁判所判決および規制決定に基づいてトレーニングされ、Click ESGプラットフォームを通じてリアルタイムでグリーンウォッシングと法的リスクを検出します。SAP SE も2026年5月に新しいサステナビリティAIエージェントを発表し、2026年末までに広く利用可能になる予定で、カーボントラッキングと自動化をERPおよび財務管理ワークフローにより深く組み込みます。これにより、価値事例が財務、サステナビリティ、および業務チームに同時に届くため、ソフトウェアの購買行動が変化します。韓国グリーンITソフトウェア市場では、AI対応システムがオプションのレポーティングツールとしてではなく、繰り返しの企業意思決定のためのインフラとして扱われるようになっているため、このシフトが社内承認サイクルを短縮できます。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーシステム全体での排出量およびエネルギーデータの断片化 | -3.2% | 全国規模、ソウル首都圏外の中堅製造業者での深刻度が高い | 短期(2年以内) |

| スコープ3およびサプライヤーデータ品質の標準化の弱さ | -2.5% | 南部工業地帯および京畿の半導体・自動車サプライチェーン | 中期(2~4年) |

| 既存のERP、EAM、クラウドスタックとの統合の複雑さ | -1.8% | 全国規模、混在したIT資産を持つ大企業に集中 | 短期(2年以内) |

| 完全なサステナビリティデジタル化よりもコンプライアンスへの予算優先 | -1.3% | 全国規模、中小企業およびミッドマーケットのKOSPI企業での深刻度が最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステム全体での排出量およびエネルギーデータの断片化

韓国グリーンITソフトウェア市場における最大の短期的障壁は、需要の弱さではなく、分断された企業システムから使用可能なデータを収集することの困難さです。多くの韓国企業は、サステナビリティグレードの監査可能性のために構築されていない別々の環境で、公共料金記録、工場レベルの読み取り値、およびERPエントリを管理しています。大手ベンダーでさえシステムを段階的に拡張せざるを得ず、Samsung SDSは2025年にSGMSの第2フェーズがスコープ3排出量と海外子会社をカバーするように拡張されたと報告しており、完全なレポーティング範囲の構築には市場の最上位でも時間がかかることを示しています。内部ITリソースが少ない中堅製造業者にとって、同じ問題が展開を遅らせ、コネクタコストを引き上げ、パイロット作業から本番レポーティングへの移行を遅らせる可能性があります。この制約は、多くの産業サイトが古い運用技術スタックを持ち、工場間の標準化が限られているソウル首都圏外で特に関連性が高いです。その結果、韓国のERP、製造、および排出量ワークフローへの事前構築済みコネクタを提供するベンダーが、現在の導入サイクルで実用的な優位性を得る可能性が高いです。

スコープ3およびサプライヤーデータ品質の標準化の弱さ

スコープ3レポーティングは、多くの輸出連動産業でサプライヤーデータ品質がまだ一貫していないため、韓国グリーンITソフトウェア市場における商業的に困難な問題の一つであり続けています。これは、半導体、バッテリー、鉄鋼、石油化学、および自動車サプライチェーンなどのセクターで最も重要であり、バイヤーはエンドツーエンドのプラットフォーム出力を信頼する前に比較可能な上流情報を必要とします。スコープ3のタイムラインを前倒しにする提案がサプライヤーが構造化されたカーボンデータプロセスを構築するための期間を短縮するため、圧力は高まっています。自動車サプライチェーンにおけるブロックチェーンベースの製品カーボンデータ交換や韓国製造業者向けのLRQA認証CBAMのMRVプラットフォームなど、運用上の例が出始めていますが、これらの例はまだ広範な市場準備ではなく初期段階の標準化を表しています。収集方法と交換標準がサプライヤー層全体でより一貫したものになるまで、一部のバイヤーは最初に必要なコンプライアンスモジュールへの投資を制限し続けるでしょう。これにより、トップラインの需要条件が示唆するよりもフルスイートの導入が遅くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ポイントソリューションをプラットフォームが置き換える中でソフトウェアがリード

ソフトウェアは2025年にセグメントの76.28%を占めており、韓国グリーンITソフトウェア市場がすでにスタンドアロンのアドバイザリーサポートではなくプラットフォームを中心としていることを確認しています。そのシェアはまた、企業バイヤーが今やサステナビリティ予算から、カテゴリーを一時的なコンプライアンスプロジェクトとして扱うのではなく、定期的な機能、監査証跡、およびシステム統合を期待していることを示しています。韓国グリーンITソフトウェア産業では、このパターンはレポーティングサイクルがより頻繁になり標準が進化し続ける場合のサービス主導型デリバリーの実用的な限界を反映しています。開示、排出量計算、およびレビュー履歴はレポーティング期間全体および大規模ビジネスグループ内の関連会社全体で利用可能でなければならないため、プラットフォームの所有権が重要です。ソフトウェア支出はまた、多くの子会社にわたってスケールしやすく、ハイタッチなサービスモデルよりも財閥の調達構造に適しています。

ソフトウェアプラットフォームは2031年にかけてCAGR 24.11%を達成すると予測されており、韓国グリーンITソフトウェア市場内で最も強い成長軌跡を示しています。主要なソフトウェアコホートは、カーボン会計、レポーティング、およびワークフロー管理を単一の環境に組み合わせるベンダーによって強化されています。Samsung SDSは2025年にSGMSを拡張してスコープ3排出量と海外子会社を含め、外部信頼性保証のためのCPS認証も取得しており、認証済みで監査可能なプラットフォームデリバリーへのシフトを支えています。[3]Samsung SDS、「サステナビリティレポート2025」、Samsung SDS、samsungsds.com これは、韓国グリーンITソフトウェア市場のバイヤーが機能だけを比較するのではなく、システムが外部レビューと繰り返しの提出に耐えられるかどうかも比較しているため重要です。サービスは依然として戦略的価値を保持しており、多くの展開ではソフトウェアがフルスケールで動作する前にERP統合、工場レベルのデータマッピング、および内部ワークフローの再設計が必要です。これにより、特に混在したレガシーシステムを持つ大規模な産業組織では、実装およびアドバイザリー作業が引き続き関連性を持ちます。それでも、バイヤーは実装作業が完了した後に永続的な記録システムを必要とするため、サービスはソフトウェアを置き換えるのではなく、ますますソフトウェアの隣に位置するようになっています。

展開モード別:標準が急速に変化する中でクラウドが地位を確立

クラウドベースの展開は2031年にかけてCAGR 23.23%で拡大すると予測されており、韓国グリーンITソフトウェア市場で最も急速に動いている設定となっています。また、クラウドベースの展開が主要なモードであったことも示されており、カテゴリーが規模と成長の両方で同時に前進していることを示唆しています。韓国グリーンITソフトウェア産業では、その組み合わせは、コンプライアンスルールとレポーティングテンプレートが進化し続ける中で頻繁な更新の必要性によって支えられています。ホスト型システムはベンダーがより迅速に改訂を展開できるようにし、これは企業が規制変更とプラットフォーム準備の間の遅延を許容できない場合に重要です。クラウド環境はまた、完全なオンプレミス構築と同じインフラ負担なしに、分散したオフィス、工場、およびサプライヤーから共有レポーティング構造にデータを収集するのに役立ちます。

2025年には、クラウドベースの展開が韓国グリーンITソフトウェア市場の62.71%という相当なシェアを占めました。このモデルは、サブスクリプション価格が参入の初期コストを下げ、より短い計画サイクルにわたって予算管理を容易にするため、中小企業にとって特に魅力的です。また、企業が最適化または脱炭素化モジュールに拡張する前に初期コンプライアンス層が必要な場合に、より迅速なオンボーディングをサポートします。オンプレミス展開は、厳格なデータ管理の好みや機密性の高い産業システムへの強い依存を持つ産業、特に半導体および防衛関連業務では依然として重要です。したがって、多くの大手韓国グループが新しい子会社と古い産業資産を一つのレポーティングフレームワーク内で接続しようとしているため、ハイブリッド設定の関連性が高まっています。この段階的なシフトは、すべての企業を同じペースで同じアーキテクチャに強制することなくバイヤープールを拡大するため、韓国グリーンITソフトウェア市場に役立ちます。長期的には、クラウドおよびハイブリッドモデルの柔軟性は、コンプライアンスの期待が企業およびサプライヤーベースのより広い範囲に広がるにつれて、より広範な導入をサポートするはずです。

組織規模別:大企業が収益を支え、中小企業が拡大を牽引

大企業は2025年に韓国グリーンITソフトウェア市場シェアの71.29%を保有しており、現在の支出が主要な規制対象企業にいかに強く集中しているかを示しています。同じ数字は、大企業が2025年の韓国グリーンITソフトウェア市場規模の71.29%を占めており、企業全体のプラットフォーム展開から生まれる規模の優位性を反映しています。この集中は、持株会社の決定が多くの子会社や事業部門に波及する可能性があるため、韓国の企業景観と構造的に一致しています。大企業はまた最も早いレポーティング圧力に直面しており、中小企業よりも先に予算を確約する強い理由を与えています。内部システムはより複雑ですが、多段階の実装作業と長期の調達プログラムを吸収するより広い能力も持っています。

中小企業は2031年にかけてCAGR 22.67%で成長すると予測されており、韓国グリーンITソフトウェア市場で最も重要な前進拡大グループとなっています。その成長は、直接的な規制だけでなく、サプライチェーンのレポーティング要件によって引き寄せられており、これは正式な義務が完全に届く前に導入が始まることを意味します。SK AXは、Click ESGが約3,400社の国内企業に展開されていると述べており、すでに大規模な中小企業ベースに届いているサブスクリプションモデルを示しています。中小企業の需要はまた、グリーンファイナンスの連携とより容易なクラウド展開からも恩恵を受けるはずであり、どちらも初回導入の閾値を下げます。それでも、内部スタッフとデータの成熟度が依然として限られているため、多くの中小企業は最低限のコンプライアンス層のみを優先しています。これは、韓国グリーンITソフトウェア市場のこの部分でのベンダーの成功が、広範な製品の幅だけでなく、よりシンプルなオンボーディング、モジュール式価格設定、およびより強力なコネクタライブラリに依存することを意味します。

ソリューションタイプ別:カーボン会計がコアを保持しながらデータプラットフォームがより速くスケール

カーボン管理・会計ソフトウェアは2025年に29.13%のシェアでリードしており、韓国グリーンITソフトウェア市場における現在の支出の中心に位置しています。そのリードは、K-ETS第4フェーズによって生み出された即時の圧力を反映しており、排出量記録は以前の期間よりも強い財務的およびコンプライアンス上の結果をもたらします。第4フェーズの割当計画は産業ベンチマーキングを厳格化し、追加のセクターにわたってより厳しい扱いを拡大しており、概算レポーティングよりも検証済みのデータ処理をより重要にしています。その結果、カーボン会計ツールは規制要件を測定可能な内部管理問題に結びつけるため、最初の購入となることが多いです。ESGレポーティングおよびコンプライアンスソフトウェアは、開示が必要な企業がワークフロー管理、レビュー履歴、および繰り返し可能な出力形式も必要とするため、密接に続きます。

サステナビリティデータ管理プラットフォームは2031年にかけてCAGR 22.14%で前進すると予測されており、韓国グリーンITソフトウェア市場で最も急成長しているソリューションタイプとなっています。その成長は、別々のレポーティングおよび会計ツールから、複数のフレームワークを一度にサポートできる共有データ層への明確な移行を示しています。バイヤーはますます、同じ情報を何度も再構築することなく、KSDS、GRI、TCFD、CBAM、および内部管理のユースケースに対応できる中央環境を求めています。したがって、韓国グリーンITソフトウェア産業は、カーボン会計が不可欠であり続けるが、もはや孤立した機能として動作しない、より広範なプラットフォームオーケストレーションへと移行しています。脱炭素化計画とエネルギー最適化のための専門ツールはまだ初期段階にありますが、企業が最初のコンプライアンス重視の構築を完了すれば恩恵を受ける立場にあります。中期的には、この順序は、信頼できるデータ基盤を確保した企業が後で削減計画とパフォーマンスモジュールを追加する可能性が高いため、平均的な取引範囲を拡大するはずです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信が現在リードし、製造業が勢いを増す

ITおよび通信は2025年に24.46%のシェアを保有しており、韓国グリーンITソフトウェア市場で最大のエンドユーザーセグメントとなっています。このリードは、直接的なエネルギーエクスポージャーと強いレポーティング圧力の両方を持つデータセンター、クラウドインフラ、およびデジタルサービスプロバイダーの強い存在を反映しています。これらのバイヤーは、効率性、冷却、および電力の可視性が日常の経済に影響を与えるため、サステナビリティソフトウェアを開示ツールと同様に運用ツールとして見ることが多いです。このセグメントはまた、より強い内部デジタル成熟度から恩恵を受けており、一部の古い産業環境よりも展開を速くします。実際には、ソフトウェアベンダーが基本的なレポーティングを超えて早期に移行し、同じアカウント内に追加の最適化機能を位置付けることができることが多いことを意味します。

製造業は2031年にかけてCAGR 22.32%で成長すると予測されており、韓国グリーンITソフトウェア市場で最も強い前進モメンタムを持っています。その加速は、国内のK-ETS義務と海外バリューチェーンにおける輸出向けカーボン要件の重複から来ています。製造業者は、より優れた工場レベルの排出量データ、製品レベルの記録、およびサプライヤーの調整を必要としており、ユースケースをコンプライアンスレポーティングから生産連動のトレーサビリティへと拡大しています。韓国グリーンITソフトウェア産業のこの部分はまた、需要を本社機能を超えて産業サイト、調達チーム、および国境を越えた顧客要件に広げるため重要です。タクソノミー連動の融資と開示慣行がより体系化されるにつれてBFSIが牽引力を得ており、公共部門の需要は機関主導のデジタル化プログラムを通じて安定性を加えています。ヘルスケア、小売、電子商取引、建設、および公共事業などの他のセクターは依然として小規模ですが、レポーティングの期待がより広い事業活動に広がるにつれて、徐々に対応可能なベースに移行しています。

地理的分析

ソウル首都圏は韓国グリーンITソフトウェア市場の最大のハブです。ソウル、仁川、および京畿が国内主要ビジネスコングロマリットの本社を擁しており、コンプライアンス主導の調達の最初の波は自然とこの地域に集中しています。この地域はまた、主要な規制機関と大手グローバル企業ソフトウェアプロバイダーの韓国事業を収容しており、重要な取引の主要な商業センターとしての地位を強化しています。購買決定は多くの場合、グループまたは本社レベルで行われ、その後関連会社や業務サイトに実装されるため、この地域のリーダーシップをさらに強化しています。

ソウル首都圏はまた、データセンターとデジタルインフラオペレーターの密なネットワークを特徴としており、レポーティング、エネルギー可視性、および最適化ソフトウェアへの需要を促進しています。これにより、開示準備に焦点を当てたものとインフラ効率に焦点を当てたものという二重の需要ダイナミクスが生まれます。Samsung、SK、LG、および現代などの主要企業の決定は、子会社やサプライヤーのネットワークに大きな影響を与え、この地域を導入の集中したハブにしています。成長は首都圏に限定されていませんが、意思決定センターとしての役割により、導入がより産業的および再生可能エネルギー重視の地域に拡大しても、主要なクラスターであり続けることが保証されます。

釜山、蔚山、および慶南を含む南部工業地帯は、石油化学、造船、鉄鋼、および自動車セクターの大規模な産業複合体により、主要な成長エリアとして台頭しています。高い排出量集約度と輸出志向の業務が、製造業重視の産業全体でカーボン会計、CBAM準拠ワークフロー、およびサプライヤーデータ管理への需要を促進しています。忠清および湖南などの他の地域は現在は小規模ですが、半導体、バッテリー、および再生可能エネルギー連動のインフラ活動が増加するにつれて、地理的拡大の次のフェーズを表しています。このシフトにより、本社主導の需要への依存が減少し、より多くのサイトレベルの運用ユーザーがソフトウェアエコシステムに統合され、韓国全体での導入が多様化します。

競争環境

韓国グリーンITソフトウェア市場は適度に断片化されており、競争は国内ITコングロマリット、グローバルソフトウェア大手、および専門的な気候技術プロバイダーに分散しています。Samsung SDS Co., Ltd.、LG CNS Co., Ltd.、SK Inc. C&Cなどの国内企業は、ローカルレポーティングルール、レガシーシステム要件、および主要な韓国ビジネスグループの調達ロジックを理解しているため、自然な優位性を持っています。彼らの地位は、長年にわたるITアウトソーシングと企業統合の関係によって強化されており、サステナビリティモジュールがより広いデジタル契約に付随すると置き換えることが困難になります。韓国グリーンITソフトウェア市場では、コンプライアンスソフトウェアが韓国のレポーティング慣行と企業データ環境にクリーンに接続する必要があるため、そのローカルフィットは製品の幅と同様に重要であることが多いです。これが、グローバルベンダーがより大きな国際ポートフォリオを持ち込む場合でも、国内リーダーが効果的に競争し続ける理由です。

Samsung SDS Co., Ltd.は2025年にSGMSを拡張してCPS認証を取得することで地位を強化し、提供物に強力なサードパーティの信頼性シグナルを与えました。SK Inc. C&CもClick ESGの導入とAIベースのコンプライアンススクリーニングを通じて戦略的関連性を拡大し、基本的なレポーティングサポートを超えた提案の移行を支援しました。LG CNS Co., Ltd.は2026年の注目すべきGoogle Cloudパートナーシップのマイルストーンを通じてクラウド主導のデリバリー姿勢を強化し、よりスケーラブルな企業展開モデルをサポートしています。これらの動きは、国内競争がローカルカスタマイズに限定されず、認証、AI能力、およびエコシステムパートナーシップを通じても拡大していることを示しています。

SAP SE、Microsoft Corporation、IBM Corporation、Salesforce、およびServiceNowなどのグローバル企業ソフトウェアサプライヤーは、韓国グリーンITソフトウェア市場において異なる角度から競争しています。彼らの価値は、国際的に整合したコンプライアンスモジュール、より広いワークフロー統合、および複数の管轄区域にわたって一つのシステムを望む多国籍企業への強力なサポートにあります。SAP SEのサステナビリティAIエージェントと財務連動のカーボン機能は、排出量管理を主流のERPおよび財務管理に結びつけるため、特に関連性が高いです。[4]編集チーム、「自律型エンタープライズ、新しいサステナビリティAIエージェント」、SAPニュースセンター、news.sap.com GlassdomeやThingspireなどの専門プレイヤーは、フルスイートプラットフォームよりも導入が容易な輸出コンプライアンスおよび開示ツールを提供することで、特定のユースケース端で圧力を加えています。これにより、バイヤーが製品の深さだけでなく、展開速度、認証の信頼性、価格の柔軟性、およびサプライヤーネットワークの使いやすさも比較する競争的な中間地帯が生まれます。韓国グリーンITソフトウェア市場は、中小企業の需要が成長し、バイヤーがフルプラットフォームとより狭い問題解決ツールの間で選択し続けるにつれて、特に急速に統合するのではなく競争的であり続けるはずです。

韓国グリーンITソフトウェア産業リーダー

Samsung SDS Co., Ltd.

LG CNS Co., Ltd.

SK Inc. C&C

Naver Cloud Corporation

Kakao Enterprise Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Samsung SDSはGoogle Cloud Next 2026において、Google Cloudとの戦略的AI、クラウド、およびセキュリティパートナーシップを発表しました。同イベントで、LG CNSは韓国のGoogle Cloudパートナー・オブ・ザ・イヤー2026に選ばれ、この称号を受けた唯一の韓国企業として、プレミアパートナーステータス、AI能力、および企業顧客へのデータ分析貢献が評価されました。

- 2026年5月:SK AXは、3,400件以上の裁判所判決および規制決定に基づいてトレーニングされたAIサービス「Xgentic Wire Compliance」を立ち上げ、企業のサステナビリティ開示におけるグリーンウォッシングと法的リスクをリアルタイムで検出できます。このツールはClick ESGプラットフォームに統合され、現在約3,400社の韓国企業に展開されており、単一プラットフォーム内でAI駆動のESGコンプライアンス遵守を可能にしています。

- 2026年5月:韓国信用情報院がKタクソノミー気候ファイナンスウェブポータルを立ち上げ、金融機関にグリーン融資決定のためのステップバイステップのKタクソノミーコンプライアンス評価ワークフローを提供しました。このポータルは当初銀行セクターに拡張され、システムのスケールアップに伴い保険会社や証券会社への拡大が計画されています。

- 2026年4月:科学技術情報通信部が「2026年持続可能なデータセンター産業発展支援プログラム」の統合公募を発行し、韓国の中小企業によるエコフレンドリーかつ高効率なデータセンター機器およびソフトウェアの開発と実地試験に資金を提供し、持続可能なデータセンター技術を国家補助の産業競争力優先事項として位置付けました。

韓国グリーンITソフトウェア市場レポートの範囲

韓国において、グリーンITソフトウェアとは、エネルギー消費を最小化し、ITリソースの効率を高め、2050年までの国のカーボンニュートラル目標に貢献するために設計された環境的に持続可能なコンピューティングソリューションを指します。これらのソリューションは、韓国のグリーンニューディール(一連の政府支援デジタルサステナビリティイニシアチブ)、ならびに再生可能エネルギーで動くデータセンターとAIワークロード最適化プラットフォームの急速な発展と密接に整合しています。

韓国グリーンITソフトウェア市場レポートは、提供形態(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、組織規模(大企業、および中小企業)、ソリューションタイプ(カーボン管理・会計ソフトウェア、ESGレポーティング・コンプライアンスソフトウェア、サステナビリティデータ管理プラットフォーム、脱炭素化計画ソフトウェア、エネルギー・資源最適化ソフトウェア)、エンドユーザー産業(ITおよび通信、製造業、銀行・金融サービス・保険(BFSI)、政府・公共部門、エネルギー・公共事業、ヘルスケア、小売・電子商取引、建設・インフラ、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| カーボン管理・会計ソフトウェア |

| ESGレポーティング・コンプライアンスソフトウェア |

| サステナビリティデータ管理プラットフォーム |

| 脱炭素化計画ソフトウェア |

| エネルギー・資源最適化ソフトウェア |

| ITおよび通信 |

| 製造業 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・公共部門 |

| エネルギー・公共事業 |

| ヘルスケア |

| 小売・電子商取引 |

| 建設・インフラ |

| その他のエンドユーザー産業 |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| ソリューションタイプ別 | カーボン管理・会計ソフトウェア |

| ESGレポーティング・コンプライアンスソフトウェア | |

| サステナビリティデータ管理プラットフォーム | |

| 脱炭素化計画ソフトウェア | |

| エネルギー・資源最適化ソフトウェア | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| 銀行・金融サービス・保険(BFSI) | |

| 政府・公共部門 | |

| エネルギー・公共事業 | |

| ヘルスケア | |

| 小売・電子商取引 | |

| 建設・インフラ | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

韓国グリーンITソフトウェア市場の現在および予測値はいくらですか?

韓国グリーンITソフトウェア市場は2025年に3.7億米ドルと評価され、2026年には4.3億米ドルに達し、2026年から2031年にかけてCAGR 20.22%で2031年までに10.8億米ドルに達すると予測されています。

韓国でグリーンITアプリケーションのソフトウェア支出を促進しているものは何ですか?

最も強い需要ドライバーは、義務的な気候情報開示の準備、より厳格なK-ETS要件、タクソノミー連動の融資プロセス、およびデータセンターと企業ITにおけるエネルギー使用管理への高まる圧力です。

韓国グリーンITソフトウェアで最も急速に成長している展開モデルはどれですか?

クラウドベースの展開は、より迅速な更新、より容易なオンボーディング、および分散サイト全体での集中レポーティングをサポートするため、2031年にかけてCAGR 37.29%で成長すると予測されています。

最も多くの収益をもたらす顧客グループはどれで、最も急速に拡大しているのはどれですか?

大企業は2025年に71.29%のシェアを保有しており、大手上場グループが最も早いコンプライアンス圧力に直面しているためであり、一方でサプライチェーンのデータ要件が下流に広がるにつれて中小企業がCAGR 22.67%で最も急速に成長しています。

どのソリューションタイプが支出をリードしており、次に勢いを増しているのは何ですか?

カーボン管理・会計ソフトウェアは2025年に29.13%のシェアでリードしており、排出量レポーティングが現在のコンプライアンスニーズの中心にあるためであり、一方でサステナビリティデータ管理プラットフォームはCAGR 22.14%で急速に台頭しています。

最終更新日: