黒鉛電極市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

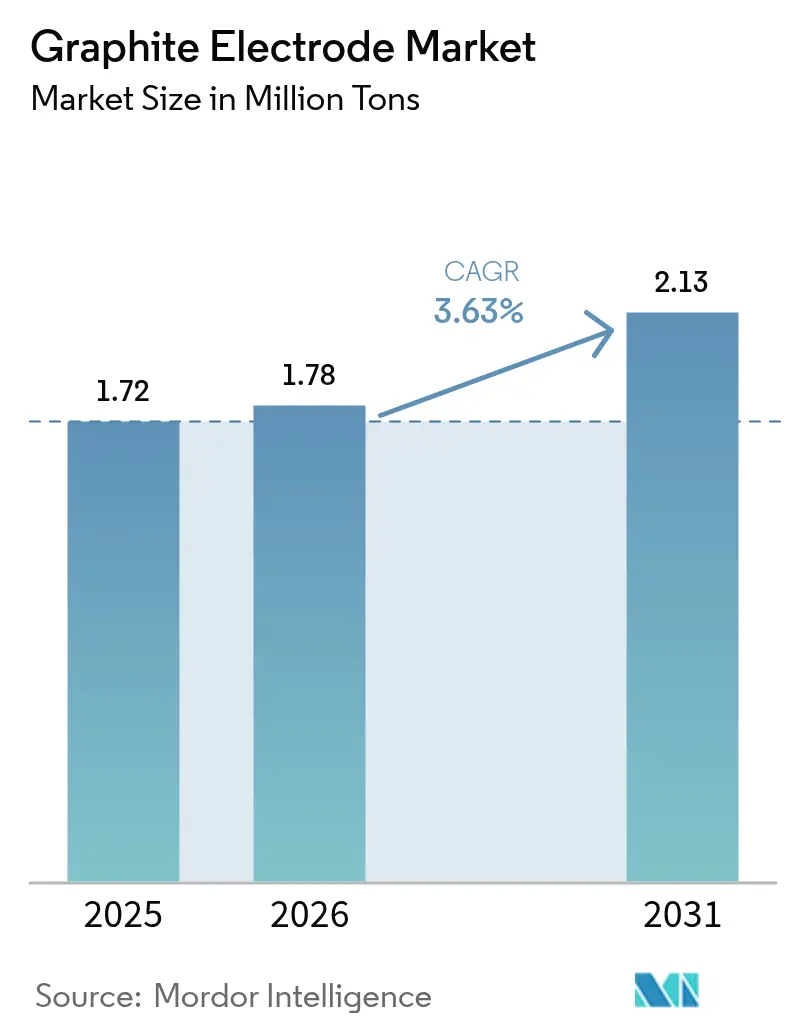

| 市場取引高 (2026) | 1.78 百万トン |

| 市場取引高 (2031) | 2.13 百万トン |

| 成長率 (2026 - 2031) | 3.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる黒鉛電極市場分析

黒鉛電極市場規模は、2025年の172万トン、2026年の178万トンから2031年には213万トンへと拡大し、2026年から2031年にかけて3.63%のCAGRを記録する見込みです。この安定したボリューム成長を牽引する構造的変化がいくつか存在します。電気アーク炉(EAF)製鋼業者は、従来の高炉方式からの転換を進めています。各EAFヒートでは、より大口径の超高出力(UHP)コラムが採用されるようになっており、これにより増大するアーク電流の管理と溶鋼1トン当たりの電極強度の向上が図られています。中国のエネルギー割当政策が国内の黒鉛化を制限しているため、インド、ベトナム、マレーシアの製鉄所は中国工場から未完成ブランクを輸入し、現地で仕上げ加工を完了させた上で地域のEAFオペレーターに供給しています。欧州では、低炭素フットプリントを持つ生産者が炭素国境調整メカニズム(CBAM)による価格プレミアムの恩恵を受けており、CBAMは調達における内包排出量データの提出を義務付けています。

主要レポートのポイント

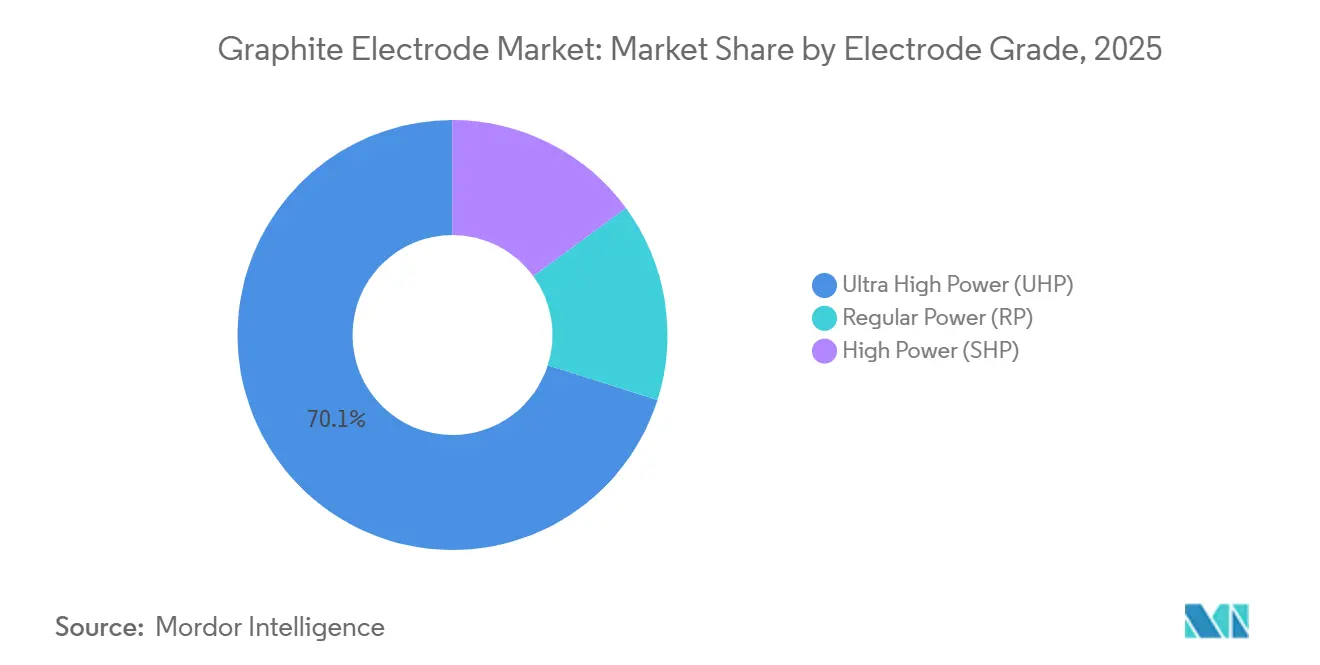

- 電極グレード別では、UHP製品が2025年の黒鉛電極市場シェアの70.11%を占め、2031年にかけて4.12%のCAGRで拡大すると予測されています。

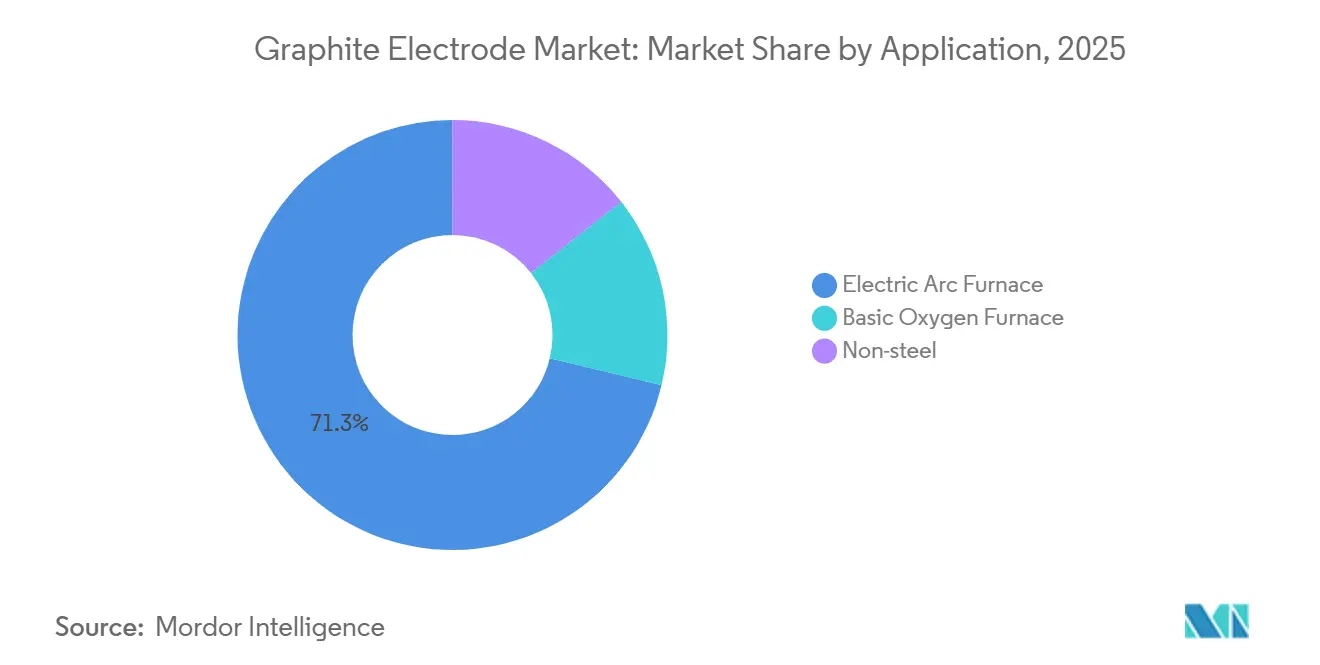

- 用途別では、EAF製鋼が2025年の黒鉛電極市場規模の71.25%を占め、2031年にかけて4.41%のCAGRで成長すると予測されています。

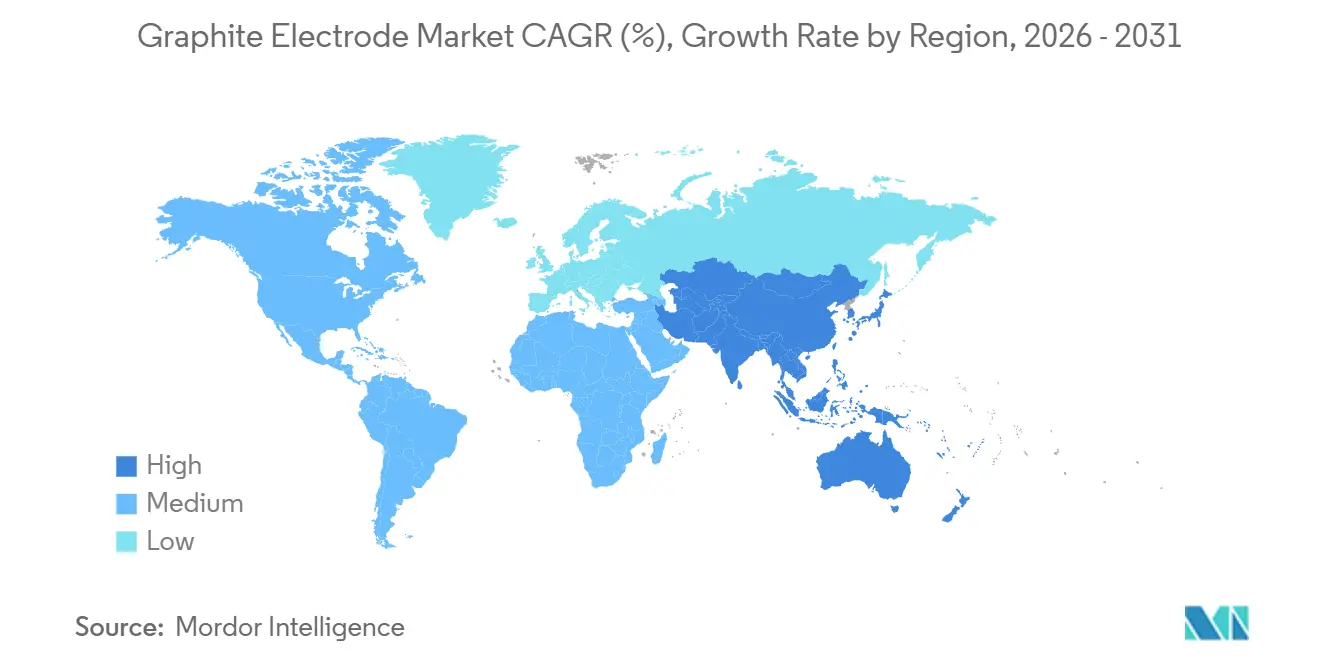

- 地域別では、アジア太平洋が2025年の世界需要の60.34%を占め、2031年にかけて年率4.74%のペースで拡大すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の黒鉛電極市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 世界的な鉄スクラップ供給量の増加 | +0.90% | 北米、欧州、東アジアに集中した世界規模 | 中期(2〜4年) | |

| 超高出力(UHP)電極への需要加速 | +1.20% | アジア太平洋および中東のEAF拡張が主導する世界規模 | 長期(4年以上) | |

| 大口径電極を必要とする水素DRI-EAFハイブリッド | +0.60% | 欧州、中東、および一部の北米プロジェクト | 長期(4年以上) | |

| UHP需要を拡大するカーボンニュートラルなシリコン金属製錬所 | +0.40% | アジア太平洋(中国、インド、マレーシア)および北米 | 中期(2〜4年) | |

| 低CO₂フットプリント電極のトレーサビリティに関するプレミアム義務 | +0.50% | 欧州(CBAM準拠)、北米、アジア太平洋輸出業者への波及 | 短期(2年以内) | |

| 情報源: Mordor Intelligence | ||||

世界的な鉄スクラップ供給量の増加

北米と欧州では、耐用年数を迎えた車両の廃棄と中国の老朽化インフラの解体が相まって、鉄スクラップの発生量が急増しています。世界の鉄スクラップ供給量は近年大幅に増加しています[1]OECD鉄鋼委員会、「鉄鋼市場動向 2024年第4四半期」、oecd.org 。ただし、スクラップの品質にはばらつきがあり、廃棄スクラップは工業系即時スクラップと比較して銅やスズの混入率が高い傾向があります。その結果、電気アーク炉(EAF)工場では、自動車グレードに求められる化学組成を達成するために、直接還元鉄(DRI)を混合する割合が増えています。この手法は溶解時間を延長するだけでなく、電流値を上昇させ、1ヒート当たりの電極消費量を増加させます。したがって、スクラップ供給量は年々増加しているものの、電極使用強度はそれを上回るペースで拡大しています。安定した電流搬送能力を確保できる生産者は、進行中のスクラップ超サイクルから大きな恩恵を受ける立場にあります。

超高出力電極への需要加速

嵩密度が1.68 g/cm³超、比抵抗が5.5 µΩ·m未満のUHP電極は、従来の高出力グレードを凌駕しつつあります。江蘇沙鋼は2024年に600万トン規模のEAF複合施設を稼働させ、大幅なタップ重量を実現するために700 mm UHPコラムを専用採用しています。UHP製品は高出力品と比較してコストは高いものの、長い耐用年数と低い電力消費量を実現します。これにより、特に炉の稼働率が高い場合に、鋼1トン当たりの電極総コストが低減されます。プレミアムニードルコークスへのアクセスを持たない中堅生産者は市場シェアの低下を目の当たりにしています。これに対応するため、複数の中国製鉄所が高出力押出ラインを閉鎖し、UHP加工センターへの資金を再配分しています。150 MVA超のトランスへの移行炉が増加するにつれ、黒鉛電極市場におけるUHPの優位性はさらに拡大すると見込まれています。

大口径電極を必要とする水素DRI-EAFハイブリッド

水素ベースの直接還元鉄(DRI)の商業試験は、パイロット段階からデモンストレーション規模へと進展しています。2024年までに、ArcelorMittalのハンブルク工場は600 mmから650 mmの超高出力(UHP)コラムへのアップグレードを実施し、水素DRIの装入を開始しました[2]ArcelorMittal、「ハンブルク工場 水素DRIプロジェクト最新情報」、arcelormittal.com 。この転換は、低密度の鉄ペレットが目標タップ温度を達成するためにより高い電流を必要とすることから不可欠となりました。HYBRITコンソーシアムは、水素DRIを使用したヒート中の電極強度が、電気アーク炉(EAF)においてスクラップのみに依存する操業よりも高いことを実証しました。安価な太陽光発電を活用して、中東の製鋼業者はカタール・スチールの150万トンラインに先手を打って700 mm電極を選定しており、2028年の稼働開始が予定されています。その結果、需要の構図は二極化しており、従来のスクラップベースEAFは500 mm〜600 mmセットを維持する一方、水素ハイブリッドは650 mm〜800 mmセグメントへと急速に拡大しており、このニッチ市場に対応できるサプライヤーは現在ごく少数に限られています。

低CO₂フットプリント電極のトレーサビリティに関するプレミアム義務

2023年、欧州は炭素国境調整メカニズム(CBAM)を導入し、輸入業者は欧州大陸に持ち込まれるすべての電極に関連する排出量を補償する証書の購入を義務付けられました。アチソン黒鉛化プロセスは通常1トン当たり2,000 kWhを消費し、特に石炭主体の電力網で稼働する場合、仕上げ電極1トン当たり2トンを超えるCO₂換算量を排出します。CO₂換算量1.5トン未満を文書化できる生産者は価格プレミアムを享受しています。SGL CarbonとGrafTechは、これらの低炭素プレミアムバッチの契約が欧州での売上の相当な割合を占めると報告しています。鉄鋼・電池メーカーがスコープ3目標を厳格化するにつれ、かつてはニッチだったトレーサブルな低炭素電極への需要は、標準的な調達慣行へと進化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 世界の鉄鋼生産の景気循環性 | -0.80% | 中国と欧州で特に顕著な世界規模 | 短期(2年以内) | |

| 非晶質黒鉛複合電極の台頭(代替) | -0.30% | アジア太平洋および北米での実験的応用;商業展開は限定的 | 長期(4年以上) | |

| 黒鉛化能力拡張に対する排出枠上限 | -0.50% | 中国(主要)、インドおよび東南アジアへの波及 | 中期(2〜4年) | |

| 情報源: Mordor Intelligence | ||||

世界の鉄鋼生産の景気循環性

2025年初頭、世界の粗鋼生産量は前年比で減少し、その主因は中国の落ち込みでした。この変動は電極需要をさらに増幅させ、電気アーク炉(EAF)オペレーターは稼働率が特定の閾値を下回ると補充を先送りする傾向がありました。2024年第4四半期から2025年第1四半期にかけて、GrafTechは平均販売価格の連続的な低下を記録しており、これは製鉄所が長期契約からスポット購入へと移行したことに起因しています。歴史的なトレンドを見ると、EAF鉄鋼生産の落ち込みは電極出荷量の顕著な減少をもたらすことが多く、主に製鉄所が既存在庫の消化を優先するためです。さらに、回復は即座には起こらず、買い手は慎重に在庫を積み増すため、リードタイムが長期化し、メーカーにとっての設備計画の明確性が低下します。世界の鉄鋼需要の不安定性が続く中、この不利な操業レバレッジは2026年〜2031年の予測期間を通じて黒鉛電極市場に持続的な重荷をもたらすと見込まれています。

黒鉛化能力拡張に対する排出枠上限

エネルギー消費総量とエネルギー強度の双方を抑制することを目的とした中国のデュアルコントロール政策は、山東省、河北省、内モンゴルにおける新規黒鉛化炉の設置を事実上停止させました。これらの地域はかつて国内能力の中核を担っていました。エネルギー割当の確保に失敗した後、Fangda Carbonは山東省のプロジェクトを中止し、再生可能エネルギークレジットが入手しやすい甘粛省へ投資を振り向けました。現在の割当保有者はフル稼働で操業し、最終加工のためにインドとベトナムへ半製品ブランクを輸出しています。一方、新規参入者は大幅な遅延に直面しています。インドのHEGはこれらのブランクを加工する黒鉛化ラインの承認を取得しており、中国の政策が地域サプライチェーンに与える波及効果を浮き彫りにしています。このボトルネックは、大口径電極への需要が急増する中でも世界の能力成長を阻害しており、ピーク期の供給を逼迫させ、買い手にとっての価格上昇を招く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電極グレード別:UHPの優位性は炉出力の上昇を反映

UHP電極は2025年の世界総量の70.11%を占め、グラファイト電極市場規模におけるそのシェアは2031年に向けてCAGR 4.12%でさらに上昇する見込みです。150 MVAを超える電気炉を運用するオペレーーは、破損事故を最小限に抑えるより微細な粒子構造と低い熱膨張係数を持つUHPコラムを好みます。Jilin Carbonのデータによると、2025年においてUHPの消費量はEAF鋼1トン当たりで高電力グレードと比較して少なく、顕著なライフタイムコスト優位性をもたらしています。高電力電極は市場シェアが低下しており、現在は主にレードル炉精錬や小型タップ重量の電気炉に使用されています。一方、通常電力グレードは主に黄リンおよびカーバイド製錬に使用されており、コスト面の考慮がパフォーマンスを上回っています。供給側の投資もUHP採用をさらに後押ししています。2025年、Liaoning Dantanはバックログの大部分を占めるUHP引き合いに対応するため、700 mm UHP加工センターに多額の投資を行いました。インドでも同様の変化が見られ、HEGは新ラインの増分容量全体を600 mmおよび700 mm製品に充てています。従来の高電力工具に依存するメーカーは、より大型のビレット向けに押出プレスを適応させない限り、座礁資産のリスクを抱えます。水素DRIハイブリッドの台頭により、650 mmを超える径への需要はUHPの優位性を確固たるものにすると予想され、2031年までに高電力および通常電力電極の合計シェアがグラファイト電極市場においてより小さな割合に後退する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:EAF鉄鋼が成長を牽引し、非鉄鋼ニッチが台頭

EAF製鋼は2025年の黒鉛電極市場シェアの71.25%を占め、中国の高炉廃止と北米の自動車サプライチェーンの地域化に支えられ、2031年にかけて4.41%のCAGRで成長する見込みです。需要のわずかな割合を占める塩基性酸素炉(BOF)ユーザーは、主に低強度でのボトムスターリングおよびラドル精錬に電極を使用しています。この限定的な使用が成長ポテンシャルを制約しています。一方、シリコン金属、フェロアロイ、黄リン、カーバイドを含む非鉄鋼セクターは、太陽光発電グレードのシリコン製錬所が灰分含有量の少ないUHP電極の使用に移行するにつれて拡大しています。

複数年の調達モデルはセグメント間の違いを浮き彫りにしています。米国のEAF先進企業は長期引取契約を通じてボリュームを確保しており、価格はニードルコーク指数に基づいて四半期ごとに調整されます。この戦略は需要低迷時に生産者へのバッファーを提供しますが、原料価格が急騰した際のコスト転嫁能力を制限します。多様な非鉄鋼セクターでは価格感応度が依然として高く、例えば中国のカーバイド生産者はわずかな値引きのためにサプライヤーを変更することが多く、利益率を圧迫しています。今後を展望すると、EAFの優位性は持続すると見込まれます。その安定した電極強度と安定した契約が世界のトン数の相当な割合を占めています。一方、非鉄鋼セグメントは特に太陽光グレードシリコンの成長に伴う循環的な機会を提供しますが、依然としてより変動が大きい状況です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界消費量の60.34%を占め、2031年にかけて年率4.74%で拡大する見込みですが、成長は不均一です。2025年上半期、中国の生産量は顕著な縮小を経験しました。これは主に、省政府が黒鉛化炉の操業時間制限を課したことによるものです。その結果、生産者は通常の完成コラムではなく半製品ブランクの輸出に軸足を移しました。一方、インドはこのギャップを活用しました。HEGは、以前は中国供給に依存していた中東および東南アジアのバイヤーを対象に、2027年までに能力を増強する予定です。戦略的な動きとして、日本の東海カーボンは米国の加工工場2社を買収することで北米でのプレゼンスを強化しました。この買収により、顧客への納期リードタイムが大幅に短縮されました。さらに、ベトナムとマレーシアは電力料金の低減を活用し、2025年に3つの仕上げ工場を承認しました。これらの工場は中国のブランクを加工し、より低い着地コストを実現することで、地域の貿易ダイナミクスをさらに多様化させます。

2025年、北米は世界需要の相当な割合を占め、成長軌道にあります。ニューコアとスチール・ダイナミクスは新たなEAF能力を発表しました。この動きは、地域の加工ハブに恩恵をもたらす複数年契約を通じて確保された電極引取量を押し上げる見込みです。地域唯一の一貫工場であるGrafTechのオハイオ施設は、2025年の出荷量の大部分を国内向けに供給しました。これは、地域バイヤーが強靭でトレーサブルなサプライチェーンを好む傾向を裏付けています。戦略的パートナーシップとして、2024年にEAFへ転換したカナダのアルゴマ・スチールは、東海カーボンのペンシルベニア工場からUHPコラムを調達する長期契約を締結しました。これにより、アルゴマの今後の水素DRI試験に向けた安定した電極供給が確保されます。一方、メキシコは成長のホットスポットとして際立っており、テルニウムとArcelorMittalがUSMCAに牽引される自動車用鉄鋼需要に対応するためEAFラインを増強しています。

欧州は2025年の世界消費量の相当な割合を占め、炭素国境調整メカニズム(CBAM)の影響を大きく受けながら着実な成長を遂げています。CBAMの下、輸入業者は内包炭素に対応する証書の提示を義務付けられています。この規制は、ISO 14067炭素フットプリント認証を持たない出荷物に追加コストを課します。環境に優しい製品を活用し、低炭素フットプリントを持つSGL Carbonはアジア競合他社に対してプレミアム価格で契約を獲得しました。トルコは電極の大部分を輸入に依存しているものの、CBAMコストの上昇が国内投資を促進しています。この転換の証左として、カラビュック・デミル・チェリクが2025年に生産ラインを稼働させました。一方、ロシア市場はニードルコーク輸入を制限する制裁により歪みが生じています。2025年1月の中国輸出は前月比で急増しましたが、継続的な物流上の課題がこの成長を抑制しています。

競合環境

世界の黒鉛電極市場は適度に集約されていますが、供給過剰と多数の中堅中国企業が価格決定力を弱めています。業界リーダーは、焼成ニードルコークスへの後方統合、半製品ブランクによる規制裁定、炭素フットプリント認証を通じて差別化を図っています。例えば、Fangda Carbonの甘粛省施設(2024年稼働)は原料コストを削減し、インド企業は低電力コストを活用して完成電極を再輸出しています。SGL CarbonとGrafTechは、CO₂換算量1.5トン未満の認証を取得し、欧州のCBAMプレミアムを取り込んでいます。

技術的進歩は格差を浮き彫りにしています。主要生産者は自動化と赤外線検出を活用してスクラップ率を削減している一方、中小規模の中国製鉄所は手作業プロセスによる高い破損コストに直面しています。業界は水素DRI炉向けに大口径(700 mm以上)および耐酸化コーティングへとシフトしています。HEGとGraphite Indiaは、Graphite Indiaが2025年にGrafTechへの株式出資を行った後、共同で特許を申請しています。捕捉型ニードルコークス、大口径加工、ISO認証低炭素資格を保有するプレーヤーは6社未満であり、市場リーダーとしての地位を確立しています。

地理的シフトがサプライチェーンに複雑さを加えています。Resonacは2025年末に日本の大牟田工場を閉鎖し、コスト効率の高いマレーシアの合弁事業へ生産を移管しました。ベトナムでは、2025年に稼働予定の3つの仕上げ工場が加工能力を拡大しますが、黒鉛化は含まれず、半製品ブランク貿易を強化します。上海嘉之華の四川省プロジェクトは650 mm以上の径のUHP能力を導入し、水素DRI EAFを対象とします。鉄鋼業界が脱炭素化に注力する中、技術的に先進的でカーボン認証を取得したサプライヤーが優位性を獲得しています。

黒鉛電極業界リーダー

Fangda Carbon New Material Technology Co. Ltd

GrafTech International

HEG Limited

Resonac Holdings Corporation

Tokai Carbon Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Graphite India Limitedは、黒鉛電極部門の能力を25,000 TPA拡張し、総能力を80,000 TPAから105,000 TPAに引き上げる計画を発表しました。この600クロールピーの拡張は36ヶ月間にわたる2フェーズで実施されます。

- 2025年8月:HEG Limitedは、黒鉛電極および関連製品の能力を年間15,000トン(TPA)増強する計画により、生産能力の強化を進めています。この戦略的取り組みは、電極への高い需要を牽引している構造的な業界転換を活用することを目的としています。

世界の黒鉛電極市場レポートの調査範囲

黒鉛電極は、EAF浴において電源から鉄鋼溶湯へ電気エネルギーを伝達するために使用されます。通常、高品質の石油系ニードルコークス、コールタールピッチ、および一部の添加剤を使用して製造されます。

黒鉛電極市場は、電極グレード、用途、地域別にセグメント化されています。電極グレード別では、超高出力(UHP)、高出力(SHP)、通常出力(RP)にセグメント化されています。用途別では、電気アーク炉、塩基性酸素炉、非鉄鋼用途にセグメント化されています。本レポートは主要地域の27カ国の市場規模と予測もカバーしています。各セグメントについて、ボリューム(トン)および収益(米ドル)ベースで市場規模と予測が行われています。

| 超高出力(UHP) |

| 高出力(SHP) |

| 通常出力(RP) |

| 電気アーク炉 |

| 塩基性酸素炉 |

| 非鉄鋼 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| スペイン | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 電極グレード別 | 超高出力(UHP) | |

| 高出力(SHP) | ||

| 通常出力(RP) | ||

| 用途別 | 電気アーク炉 | |

| 塩基性酸素炉 | ||

| 非鉄鋼 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに黒鉛電極市場に期待されるボリューム成長はどの程度ですか?

世界の黒鉛電極市場規模は2026年に178万トンとなり、3.63%のCAGRで2031年には213万トンに達すると予測されています。

超高出力電極がシェアを拡大している理由は何ですか?

UHPグレードは現代のEAFにおいてより高い電流に耐え、電力使用量を約18%削減し、高出力品と比較して25%長い耐用年数を実現することで、鋼1トン当たりの総コストを低減します。

CBAMは欧州における電極調達にどのような影響を与えていますか?

輸入業者は炭素証書を購入しなければならないため、製鉄所は追加課金を回避するためにISO 14067認証の低炭素電極に対して15%〜20%のプレミアムを支払うケースが増えています。

どの地域が新たな能力増強を牽引しますか?

アジア太平洋が引き続き優位を保ちますが、インド、ベトナム、マレーシアが仕上げラインを増設しており、北米は新たなEAF製鋼工場を通じて需要を拡大しています。

電極生産者が直面する原料リスクはどのようなものですか?

遅延コーカー製油所の経済性に連動したニードルコーク価格の急騰は、生産コストを20%以上引き上げる可能性があり、捕捉型焼成資産を持つ生産者が有利な立場にあります。

水素ベースのDRIは電極仕様にどのような影響を与えますか?

水素DRIハイブリッドは650 mm〜800 mmのUHPコラムを必要とし、鋼1トン当たり最大2.1 kgの電極を消費します。これはスクラップのみのEAFと比較して約3分の1高い水準です。

最終更新日: