ガーナ穀物市場の規模とシェア

Mordor Intelligenceによるガーナ穀物市場分析

ガーナ穀物市場規模は2025年にUSD 60.8億と評価され、2026年のUSD 62.9億から2031年にはUSD 75.1億に達すると推定されており、予測期間(2026年~2031年)のCAGRは3.57%です。堅固な政策的支援、飼料産業需要の増大、および食料自給に向けた国家的な取り組みが主要な成長エンジンです。2024年の干ばつによる供給ショックは天水農業の制約を露呈し、灌漑、気候適応型種子、および機械化への官民投資を加速させました。FarmerlineのMergdataプラットフォームなどのデジタル農業支援ツールは情報格差を縮め、収量と収入を向上させ、小規模農家のレジリエンスを高めています。一方、ブルキナファソの2025年2月の穀物輸出禁止や紅海の海上輸送コスト急騰を含む地域的な供給混乱は、国内生産の多角化と収穫後インフラの戦略的価値をいっそう高めています。多国籍加工業者、地元製粉業者、農業テック企業が穀物買付契約、倉庫容量、および投入物流ネットワークの確保に向けて競争するなか、競争力学は変化しています。

主要レポートの要点

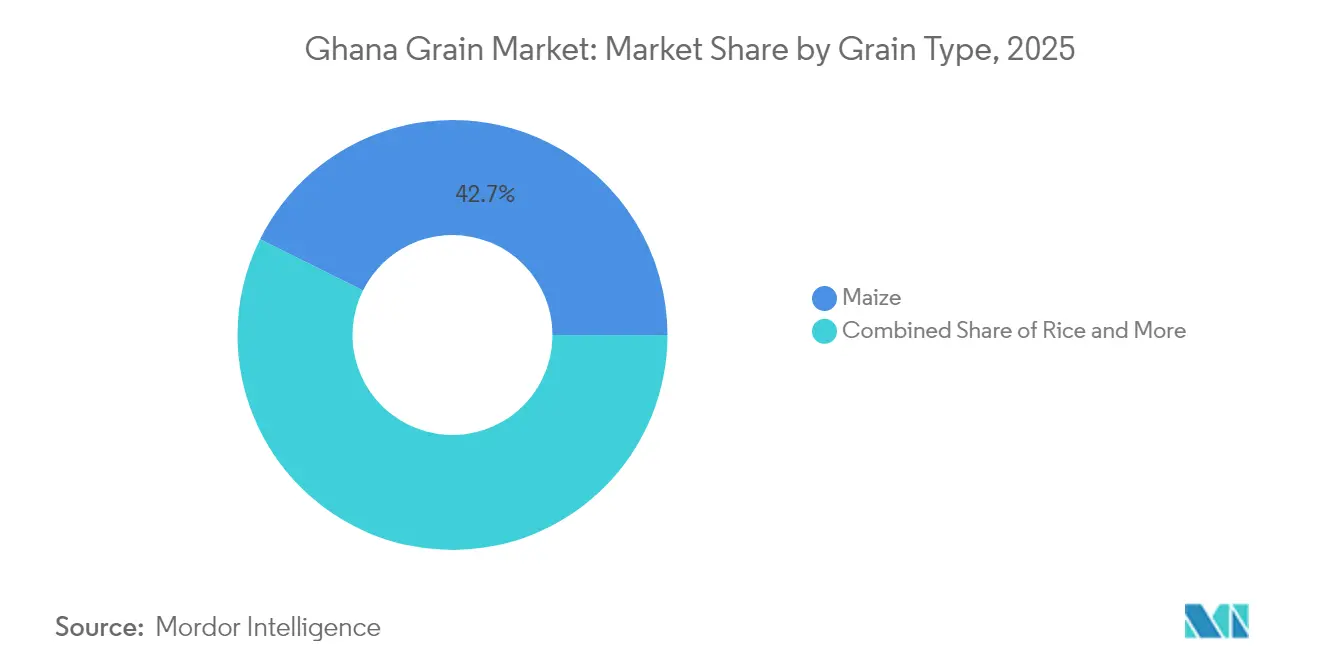

- 穀物タイプ別では、トウモロコシが2025年のガーナ穀物市場シェアの42.65%を占めトップとなり、米は2031年にかけて最も速い5.57%のCAGRで成長し、他のすべての穀物を上回ると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ガーナ穀物市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への(概算)影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府支援による投入物信用スキーム | +0.8% | 全国、北部および上部地域に集中 | 中期(2~4年) |

| 穀物倉庫領収書制度の拡大 | +0.6% | 全国、アシャンティおよび東部地域での早期展開 | 長期(4年以上) |

| 西アフリカにおけるコモディティ取引所の台頭 | +0.4% | 地域、ガーナ・ナイジェリア回廊重視 | 長期(4年以上) |

| モバイル対応農業支援プラットフォーム | +0.7% | 全国、南部ガーナでの普及率が高い | 短期(2年以内) |

| 気候適応型品種への転換 | +0.9% | 全国、干ばつが多い北部地域を優先 | 中期(2~4年) |

| 飼料工場からの地域需要の急増 | +0.5% | 西アフリカ、ガーナが供給ハブとして機能 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府支援による投入物信用スキーム

2025年4月のフィード・ガーナ・プログラムは商業農業への構造的転換を示し、干ばつ被害農家に対してヘクタールあたりGHS 1,000(USD 83.3)の補償を確保し、補助金付き投入物のためにUSD 5億を動員しました。[1]出典:食糧農業省、「フィード・ガーナ・プログラムによる雇用創出と農業産業強化」、MOFA.gov.gh 同イニシアチブは国家農業投資計画と連携しており、農業部門の年間6%成長を維持するために国家予算の10%以上を農業に充当しています。新たに結成された農家協同組合は、信用、機械化サービス、および認定種子に関する集団交渉力を強化しています。デジタル普及支援がプログラムの有効性を高めており、モバイルで助言を受けた農家の大多数が気候適応型農法を採用し、非利用者と比較して顕著に高い採用率を示しています。

穀物倉庫領収書制度の拡大

2024年に展開された倉庫領収書制度は、農家が保管穀物を担保として活用できるようにし、窮迫販売を減少させ、運転資本不足を緩和します。ガーナ・コモディティ取引所との連携により透明な電子入札が導入され、かつて農場出荷価格を押し下げていた農村部の情報非対称性が解消されます。最適なサイロ配置をめぐる議論の継続により、主要余剰地帯を担う物流回廊への政策的注目が高まっています。

モバイル対応農業支援プラットフォーム

Farmerlineは現在、方言による音声メッセージ、ショートメッセージ、およびスマートフォンダッシュボードを通じて220万人の農家にサービスを提供しています。MTNガーナのIskaウェザーサービスなどの補完的イニシアチブはフィーチャーフォンに直接フィールドレベルの気候情報を提供し、条間植え付け、不耕起栽培、および干ばつ耐性種子の採用を非利用者と比較して最大47.2%向上させます。国家人工知能戦略の優先事項はこれらのソリューションと連携し、予測農業と物流最適化における官民パートナーシップを促進しています。

気候適応型品種への転換

継続的な干ばつの発生が、科学産業研究評議会・サバンナ農業研究所(CSIR-SARI)が推進する干ばつ耐性トウモロコシ、モロコシ、およびキビの品種採用を加速させています。グシェグでのフィールド試験では、エーカーあたりの顕著な収量増加と収入向上が示されており、種子更新への高い投資対効果を示しています。デジタル普及チャネルとの認定種子プログラムの統合が普及を拡大し、飼料工場需要の増加が家禽・養殖サプライチェーン全体での商業的採用を加速しています。

制約影響分析*

| 制約要因 | CAGRへの(概算)影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深刻な収穫後損失の継続 | −1.2% | 全国、北部および上部地域での影響が大きい | 短期(2年以内) |

| 機械化灌漑のカバー範囲が限定的 | −0.9% | 全国、干ばつが多い地域での影響が深刻 | 長期(4年以上) |

| 農場出荷価格の変動 | −0.7% | 全国、農村部が最も影響を受ける | 短期(2年以内) |

| 紅海航路混乱後の海上輸送コストの上昇 | −0.5% | グローバル、輸入依存セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機械化灌漑のカバー範囲が限定的

ガーナの推定190万ヘクタールの灌漑可能面積のうち、管理された水供給の恩恵を受けているのはわずか1万0,262ヘクタール(2%未満)であり、米農家の74%が不安定な降雨に依存しています。2024年の干ばつにより、トウモロコシの生産見通しは過去5年平均比19%減の260万メートルトンに縮小しました。[2]出典:米国農務省、「ガーナ穀物・飼料アップデート2024年」、USDA.gov 高い資本コスト、予備部品の不足、および長期信用の制限が揚水ポンプと点滴灌漑システムの普及を妨げています。コン川改修の3,000ヘクタールおよびドナー支援の地域スキームは段階的な改善をもたらしますが、広大な不足を単独で解消することはできません。灌漑のための国家水取水量(6億5,200万立方メートル)は資源が利用可能であることを示していますが、流通インフラと手頃な資金調達が欠如しています。

紅海航路混乱後の海上輸送コストの上昇

スエズ・紅海回廊を航行するコンテナ船への攻撃により輸送費が上昇しています。主要な小麦需要を輸入に依存するガーナは、外貨圧力とともにパン価格の急騰に直面しました。高い輸入パリティ価格は国内のトウモロコシ、米、モロコシへの需要を誘導しますが、肥料や機械のコストも押し上げ、農場経営を圧迫しています。輸送時間の長期化は、薄い運転資本マージンで運営する製粉業者や飼料配合業者の在庫計画をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

穀物タイプ別:トウモロコシの優位性が気候適応圧力に直面

トウモロコシは2025年のガーナ穀物市場における総消費価値の42.65%という圧倒的なシェアを維持し、人間の食事と飼料配合における主食としての地位を示しています。投入コストのインフレは深刻であり、生産コストは2020年から2024年にかけてエーカーあたりGHS 1,200からGHS 8,100(USD 100からUSD 675)へと600%上昇し、多くの小規模農家が肥料施用量を削減しています。その結果、収量回復イニシアチブが気候ショックに遅れをとった場合、トウモロコシのガーナ穀物市場規模は2025年にリスクに直面する可能性があります。フィード・ガーナ・プログラムの補助金パッケージと倉庫領収書制度が農家を部分的に支援する一方、家禽・養殖業者との先物契約が買付を安定させています。牛の生産者間でのサイレージベースの給餌システムの拡大は、新興の新たな需要の受け皿となっています。

米はガーナ穀物市場において最も速い成長セグメントを構成しており、都市部の消費パターンの変化と政府の輸入代替野心に牽引され、2031年にかけて5.57%のCAGRが予測されています。製粉業者がカラーソーター、パーボイリングライン、および包装自動化に投資し、高まる品質要求に応えるにつれ、米のガーナ穀物市場規模は拡大すると予測されています。CSIR-SARIの気候適応型品種は低降雨量地帯での収量安定性をもたらし、農家の採用を促進しています。キビはニッチな作物に留まりますが、半乾燥地区では戦略的に重要です。穏やかな生産性向上と高い干ばつ耐性の組み合わせにより、ガーナ穀物市場内での保険的ヘッジ作物として位置づけられています。不耕起栽培、条間管理、および残渣管理の広範な採用により、2030年までにキビとモロコシの総収量が最大30%向上する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地理的分析

北部、上部東部、および上部西部地域はトウモロコシ、モロコシ、およびキビの最大の耕作面積を誇りますが、干ばつによる不作への露出も最も高くなっています。2024年の乾燥により、これらの地域ではトウモロコシの収量が最大30%減少し、灌漑ポンプ融資と天候指数保険の加速的な導入の必要性が強調されました。南部地域(アシャンティ、東部、ボルタ、中部)は商業的な水田が集中しており、より整備された道路網の恩恵を受け、迅速な市場アクセスと高い農場出荷価格を実現しています。しかし、乾燥プラットフォームや舗装された農道が不足している地域では収穫後損失が依然として高い水準にあります。

ブルキナファソが2025年2月に穀物輸出を停止し、パガおよびハミレ回廊を経由する流通が混乱したことで、越境貿易リンクが再調整されています。コモディティ取引所およびテマ・タコラジの24時間港湾運営を通じたガーナとナイジェリアの戦略的同盟は、ガーナをギニア湾の主食ハブとしての潜在的な役割を与えています。ボルタ湖での計画中のバージサービスは南北輸送コストを20%削減し、北部生産者の競争力を高める可能性があります。

国際的な供給ショックは現在、輸入小麦が製粉される沿岸都市部でより深刻な影響を及ぼしています。紅海経由およびより長いケープ航路による運賃急騰は陸揚げコストを押し上げ、消費者が国内製粉米および複合粉ブレンドへの代替を促進しています。政府のUSD 250億の気候先物イニシアチブは、1,200万ヘクタールにわたる生態系回復に相当の資金を配分しており、食料生産地帯での地下水位の安定化に向けた流域の回復が期待されています。

最近の業界動向

- 2025年6月:ガーナは北東部地域に年間処理能力3万メートルトンの籾米を持つコメ工場を建設する計画を発表しました。同施設は収穫後損失の最小化と米輸入への依存度低下を目指しています。世界食糧計画が支援するこのイニシアチブは、ガーナの国内米バリューチェーンを強化し、食料安全保障を向上させることを目的としています。

- 2025年5月:ガーナの食糧農業省は、食料安全保障と農業ビジネス発展を強化するため、フィード・ガーナ・イニシアチブのもとで全国農家協同組合プログラムを実施しました。同プログラムは小規模穀物農家に機械化サービス、金融資源、農業研修、および市場へのアクセスを提供し、同国の農業セクターを強化します。

ガーナ穀物市場レポートの範囲

穀物とは小麦、オーツ麦、米、トウモロコシなどの草本植物の収穫種子です。ガーナ穀物市場レポートには生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格トレンド分析が含まれます。市場は作物タイプ別(トウモロコシ、キビ、モロコシ、米)にセグメント化されています。本レポートは上記セグメントについて金額(USD)および数量(メートルトン)に基づく市場規模と予測を提供します。

| トウモロコシ |

| 米 |

| モロコシ |

| キビ |

| 穀物タイプ別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格トレンド分析) | トウモロコシ |

| 米 | |

| モロコシ | |

| キビ |

レポートで回答される主要な質問

ガーナ穀物市場の現在の価値と予測成長率は?

市場は2026年にUSD 62.9億と評価されており、CAGRは3.57%で2031年までにUSD 75.1億に拡大すると予測されています。

国内消費の最大シェアを占める穀物は何ですか?

トウモロコシが2025年の消費価値の42.65%でトップとなっています。

倉庫領収書制度がガーナの農家にとって重要な理由は何ですか?

農家が保管穀物を担保として活用でき、強制販売を減少させ、手頃な信用へのアクセスを改善するためです。

穀物生産の増加を制限する主要な課題は何ですか?

高い収穫後損失、限定的な灌漑カバレッジ、農場出荷価格の変動、および高い輸送コストが拡大を制約しています。

最終更新日: