グルカゴン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 645.8 百万米ドル |

| 市場規模 (2031) | 852.85 百万米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルカゴン市場分析

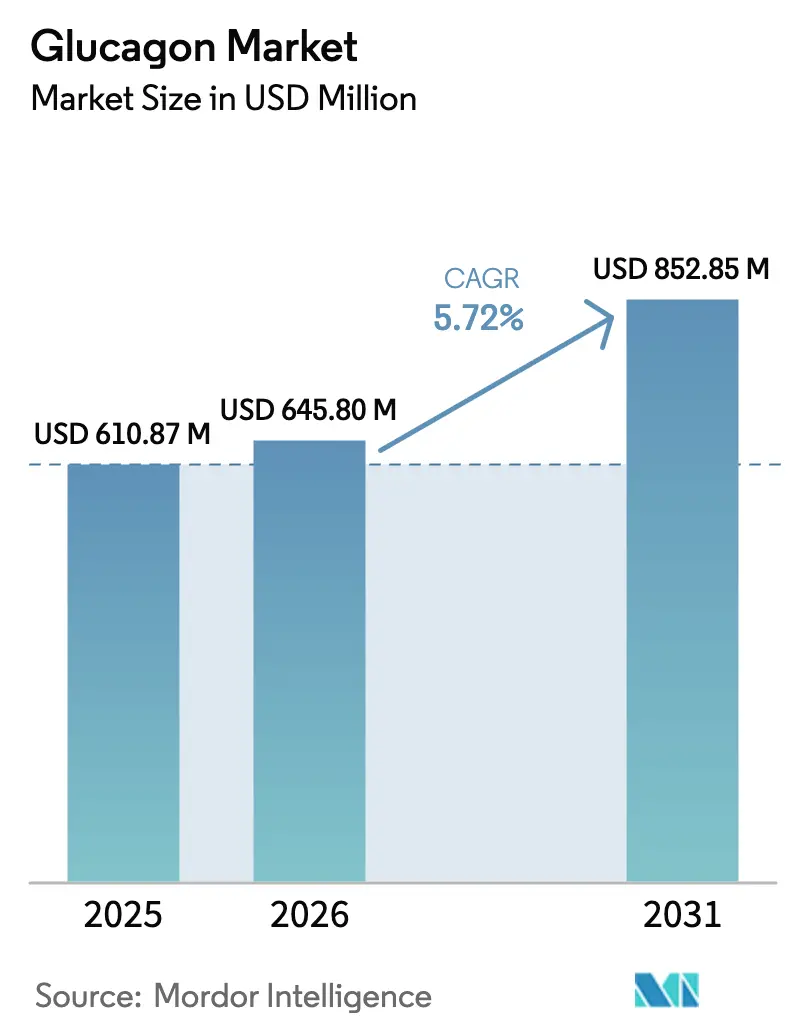

グルカゴン市場規模は、2025年の6億1,087万米ドルから2026年には6億4,580万米ドルへと成長し、2026年~2031年の年平均成長率5.72%で2031年までに8億5,285万米ドルに達すると予測されています。堅調な拡大は、多段階の再溶解キットから、重篤な低血糖症への対応時間を改善し代謝用途を拡大する、すぐに使用可能な鼻腔内粉末、オートインジェクター、デュアルホルモンポンプカートリッジへの転換に起因しています。サプライチェーンの統合は競争上の賭けを高めています。プレフィルドシリンジの供給停止がNovo NordiskにGlucaGen HypoKitの販売中止を余儀なくさせ、単一部品の不足がいかにアクセスを抑制し得るかを証明しました。小児糖尿病の罹患率の上昇、インスリン治療を受けるすべての患者にグルカゴンを処方するよう求めるガイドラインの義務付け、学校や職場へのキット配置に対する雇用主による資金提供が、さらに対象市場を拡大しています。一方、液体安定型グルカゴンを人工膵臓システムに組み込む技術提携は、製品を一時的な救急薬から日常的な治療コンポーネントへと再定義しています。

主要レポートのポイント

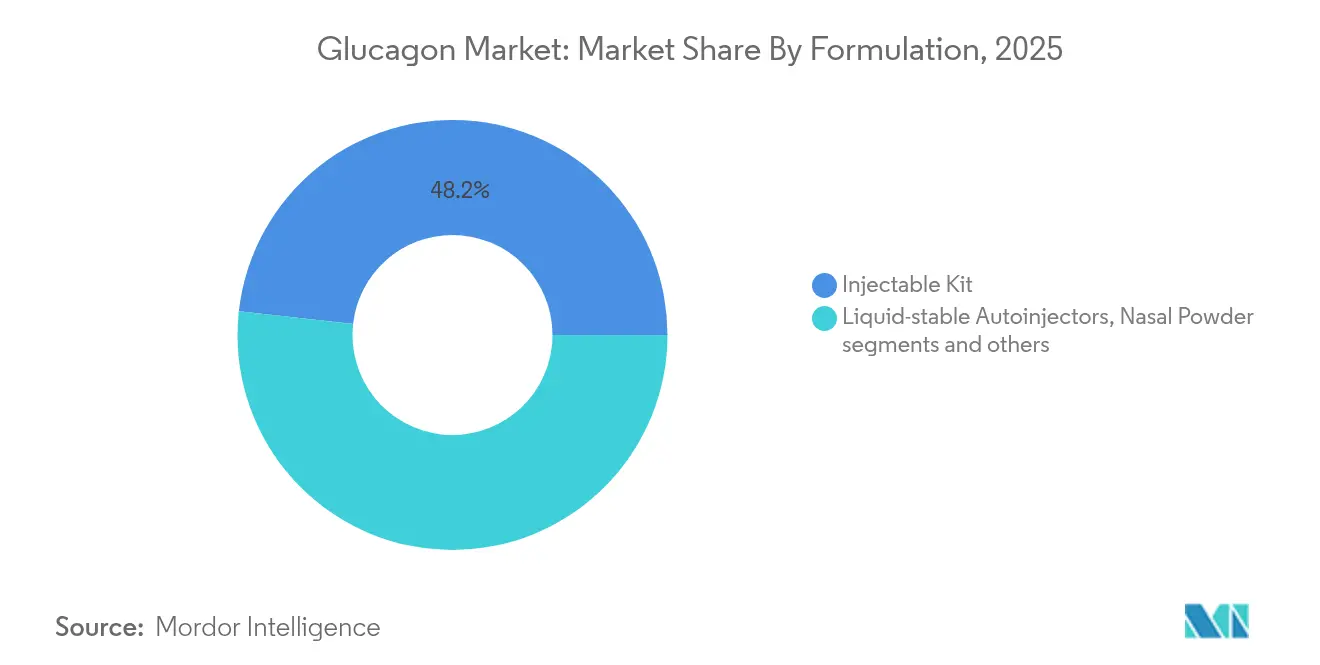

- 製剤別では、注射キットが2025年のグルカゴン市場シェアの48.23%をリードし、鼻腔内粉末は2031年にかけて年平均成長率6.55%を記録すると予測されています。

- 投与経路別では、筋肉内投与が2025年のグルカゴン市場規模の66.12%のシェアを占め、鼻腔内投与は2031年にかけて年平均成長率6.78%で成長する見込みです。

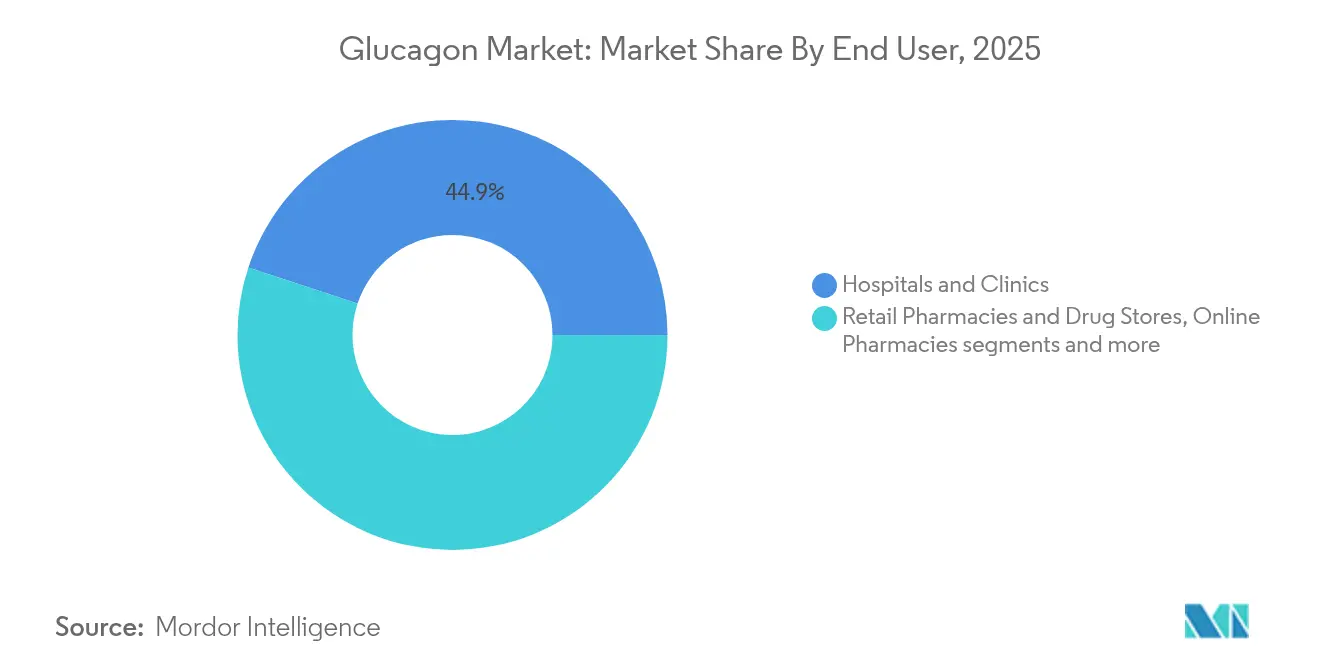

- エンドユーザー別では、病院・クリニックが2025年に44.92%の収益を獲得し、オンライン薬局は年平均成長率8.01%で拡大すると予測されています。

- 適応別では、重篤な低血糖症が2025年に81.92%のシェアで支配的であり、肥満補助試験は年平均成長率7.12%で増加する見込みです。

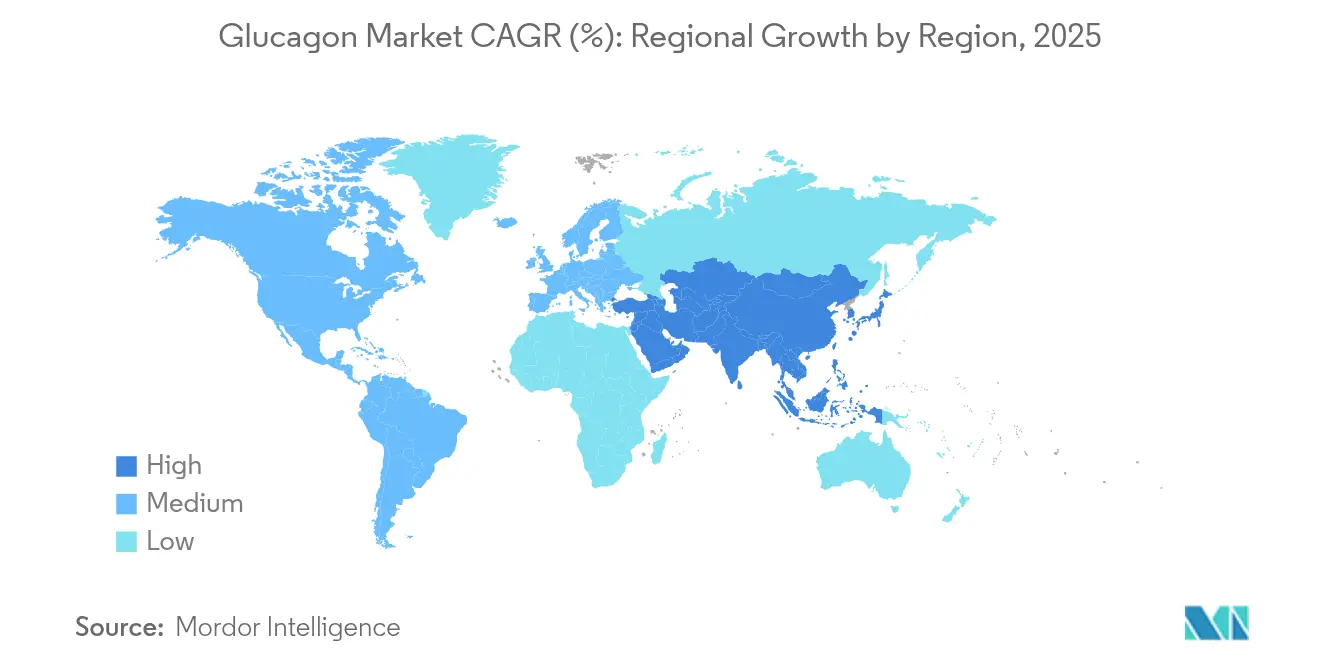

- 地域別では、北米が2025年のグルカゴン市場の38.41%を占め、アジア太平洋地域が年平均成長率7.35%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グルカゴン市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インスリン治療を受ける糖尿病および重篤な低血糖症の罹患率の上昇 | +1.2% | 北米・欧州が最高 | 中期(2~4年) |

| すぐに使用可能な鼻腔内・オートインジェクター型グルカゴンの商業展開 | +0.9% | 北米・欧州連合がリード | 短期(2年以内) |

| 国家糖尿病ガイドラインへのグルカゴン救急キットの組み込み | +0.7% | 先進市場が先行 | 長期(4年以上) |

| 学校・職場における雇用主による配布への資金提供 | +0.5% | 北米が中核 | 中期(2~4年) |

| デュアルホルモンポンプシステムへのグルカゴンカートリッジの統合 | +0.8% | 北米・欧州連合が中核 | 長期(4年以上) |

| CGMおよびポンプサブスクリプションとのバンドル提供 | +0.6% | グローバル | 中期 |

| 情報源: Mordor Intelligence | |||

インスリン治療を受ける糖尿病および重篤な低血糖症の罹患率の上昇

集中的インスリン療法は、従来の治療法と比較して重篤な低血糖症の可能性を3倍に高め、緊急グルカゴンを手元に置かなければならない患者層を拡大しています[1]出典:ADA、「糖尿病の医療基準2024年版」、diabetesjournals.org。米国のほぼすべての州が学校職員にグルカゴン訓練の修了を義務付けており、低血糖症を緊急事態として制度的に認識していることを示しています。先進国経済では小児1型糖尿病が年間3~4%増加しており、子どもは成人よりも夜間低血糖症を頻繁に経験します。持続血糖モニタリングにより低血糖エピソードへの認識が高まり、医師は患者1人当たり複数の救急キットを処方するようになっています。これらの要因が、小売チャネルと施設チャネルの両方にわたる持続的な数量成長を支えています。

すぐに使用可能な鼻腔内・オートインジェクター型グルカゴンの商業展開

針不要かつ液体安定型の製剤は、以前は一般の救助者を躊躇させていた再溶解エラーを排除します。Baqsimiの鼻腔内粉末は筋肉内投与と同等のバイオアベイラビリティを達成しながら、投与時間を30秒未満に短縮しました(ema.europa.eu)。Gvokeのオートインジェクターは成人で99%、小児コホートで100%の治療成功率を記録し、すぐに使用可能なデバイスに対する幅広い臨床医の支持を促進しています[2]出典:Xeris Biopharma、「Gvoke臨床データ」、xerispharma.com。調査対象の医療提供者の78%が、緊急時の信頼性を高めるステップ数の少なさを理由に、すぐに使用可能な製品を支持しました。病院は、広範な普及により救急車や救急部門での投薬までの時間が短縮されると見込んでいます。

国家糖尿病ガイドラインへのグルカゴン救急キットの組み込み

2024年版ADA診療基準は、インスリン治療を受けるすべての患者にグルカゴンの処方を義務付けており、事実上約800万人の米国ユーザーのベースラインを創出しています。欧州のガイドラインも、特に低血糖症無自覚の患者に対してこの立場を反映しています。日本は新規GLP-1薬と並行してグルカゴンを国家プロトコルに統合し、肥満関連血糖異常症と新たに診断された患者への適用範囲を拡大しました(pharmajapan.com)。ガイドラインの整合は多くの単一支払者制度において自動的な償還を引き起こし、自己負担コストを低下させます。基準が新興市場に広がるにつれ、ガイドラインの効果はキットの普及を歴史的水準をはるかに超えて加速させる態勢にあります。

学校・職場におけるキットの雇用主による配布への資金提供

フォーチュン500企業は責任リスクを軽減し従業員の健康への信頼を高めるためにグルカゴンを救急ステーションに追加しており、現在米国の大企業の34%が糖尿病緊急用品を提供しています。学区も生徒を保護し州の義務に準拠するためにこのアプローチを採用しています。施設はしばしばグループ契約を通じてキットを購入し、個人処方の障壁を回避しています。雇用主は、現場グルカゴンの配備後に救急車の呼び出しが大幅に減少し、デバイスコストを相殺したと報告しています。したがって、安定した施設需要は製造業者に予測可能な非景気循環型の需要基盤を提供します。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インスリンと比較したプレミアム価格設定と不均一な償還 | -1.8% | 新興市場で最も高い影響を持つグローバル | 短期(2年以内) |

| 原薬および充填・仕上げの供給不足 | -1.1% | 世界的な供給に影響を与えるグローバル製造拠点 | 中期(2~4年) |

| 患者・介護者の訓練率の低さ | -0.7% | 農村部および医療サービスが不十分な地域でより高い影響を持つグローバル | 中期(2~4年) |

| 対象患者層を縮小するグルカゴン以外の救急生物製剤のパイプライン | -0.5% | 北米・欧州連合が中核、早期採用市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インスリンと比較したプレミアム価格設定と不均一な償還

グルカゴンデバイスは単一のインスリンバイアルの15~20倍のコストがかかり、Baqsimiの現金価格は281米ドルに達し、無保険患者に負担をかけています。民間保険会社はしばしば事前承認を課しており、米国の処方箋の23%が薬局での受け取りを遅らせる適用範囲のギャップに直面しています。低所得国では、デバイス価格が中所得世帯の月間医療予算を超え、普及を抑制しています。保険会社が高価格の体重減少療法への支出を精査するにつれ、償還の逆風が強まり、グルカゴンへのアクセスに波及的な制約をもたらす可能性があります。

原薬および充填・仕上げの供給不足

ペプチドホルモン合成には高度な設備が必要であり、プレフィルドシリンジの容量が限られていたため、Novo NordiskはGlucaGen HypoKitの流通を停止し、世界的な供給を二桁台のパーセンテージで削減しました。液体安定型製剤を扱える施設はわずかしかなく、いかなるダウンタイムも世界的なバックオーダーに連鎖します。原薬プラントの地理的集中は地政学的リスクを加え、貿易混乱が生産を急速に阻害する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製剤別:すぐに使用可能なデバイスが緊急対応を再定義

注射キットは2025年のグルカゴン市場シェアの48.23%を占め、病院での親しみやすさと低い単価によって支えられています。しかし、すぐに使用可能な鼻腔内粉末が年平均成長率6.55%で成長をリードし、針不要の速さを重視する介護者を取り込んでいます。液体安定型オートインジェクターは、2段階の混合プロセスを排除し訓練時間を半減させることでさらに普及を加速させています。これらのイノベーションは総じて、非医療従事者の救助者が薬を携帯する自信を得ることでグルカゴン市場規模を拡大しています。

開発の勢いは救急用途を超えた製剤を支持しています。43カ国でのBaqsimiの規制承認が鼻腔内投与を検証し、フェーズ2試験では長時間作用型アナログが代謝疾患における週1回投与を可能にすることが示されています(ema.europa.eu)。放射線科部門も画像診断中に平滑筋を弛緩させるために液体バイアルを統合し、ニッチな需要量を開拓しています。室温でペプチドを安定化させる技術を習得した製造業者は、緊急用途と慢性用途の両方にわたってプレミアム契約を獲得するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:鼻腔内採用が急増

筋肉内注射は確立された臨床プロトコルにより2025年のグルカゴン市場規模の66.12%を占めていましたが、介護者の好みにより鼻腔内投与が年間6.78%の成長を遂げています。針恐怖症と投与エラーへの不安が、特に子どもに対してスプレーを選ぶ家族を増やしています。薬物動態データは、鼻腔内投与後10分以内に血漿グルカゴンがピークに達し、穿刺リスクなしに注射と同等であることを確認しています。

施設購入者も転換しています。米国の学区では職員の89%が鼻腔内キットを好み、職場の救急プログラムも急速に追随しています。皮下投与は正確なタイミングが求められる診断手技に残りますが、数量成長は鼻腔内投与とオートインジェクター経路に集中するでしょう。継続的な教育と幅広い償還が、今十年の終わりまでに主流のプロトコルを針不要のソリューションへと傾けるはずです。

エンドユーザー別:デジタル薬局が流通を推進

病院・クリニックは、処方者が退院時および外来受診時にキットを調剤したことにより、2025年収益の44.92%を生み出しました。しかし、オンライン薬局は遠隔医療相談が電子処方箋と自宅配送を統合しているため、年平均成長率8.01%を記録しています。デジタルプラットフォームによる自動補充リマインダーは、特に農村部の患者のアドヒアランスを改善し、在庫切れリスクを低減します。従来の小売チェーンはウォークインの利便性により安定した売上を維持し、在宅ケアの普及はCGM採用と連動して成長しています。

デジタルチャネルはグルカゴン市場における構造的な変化を表しており、更新の摩擦を低減しサブスクリプションバンドルを可能にします。請求データは、アプリベースの薬局を利用する患者が実店舗と比較して34%高い定時補充率を示しています。製造業者は現在、卸売業者を迂回して電子薬局事業者と直接交渉し、糖尿病ケアバンドルへの掲載を確保してリアルタイムの需要データを取得しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

適応別:救急を超えた代謝への拡大

重篤な低血糖症の救急が2025年の売上の81.92%を支え、グルカゴン市場を支えています。しかし、スルボデュチドなどのデュアルアゴニストペプチドがフェーズ2試験で14.9%の体重減少をもたらすことが示されているため、肥満補助試験が年間7.12%の成長を遂げています。診断画像診断は、グルカゴンが消化管筋肉を弛緩させて画像を鮮明にする専門的だが安定したニッチを維持しています。

治療の多様化は、グルカゴンをほとんど使用されない緊急ツールから慢性代謝調節剤へと再定義します。グルカゴン受容体拮抗薬とSGLT2阻害薬を組み合わせた研究者は、1型糖尿病においてインスリン投与量を27%削減することを達成し、相乗効果の可能性を示しています。体重管理ガイドラインがグルカゴンベースの薬剤を統合するにつれ、処方量は一時的な救急使用よりも慢性的な定期使用をますます反映するようになるでしょう。

地域分析

北米は、堅固な保険義務付けと糖尿病自己管理にグルカゴンを組み込んだ成熟した緊急プロトコルにより、2025年収益の38.41%を占めました。FDAのファストトラック経路はすぐに使用可能な製剤の迅速な承認を支援し、企業のウェルネスプログラムは現場救急ステーション向けの定期的な大量購入を生み出しました。同地域の成長は現在、劇的なユーザーベースの拡大よりも、特にオンライン薬局チャネルの流通最適化から生まれています。

欧州の普遍的医療制度はコスト障壁を平準化し、安定した需要を生み出しています。BAQSIMIは欧州連合全体でトップの処方ランクを保持しており、欧州医薬品庁は一般市民のアクセスを拡大するイノベーションへの規制上の熱意を示しながら、Ogluoなどの新製剤の承認を継続しています。ドイツ、フランス、北欧諸国の臨床ガイドラインは、医師に集中的インスリンとともにグルカゴンを共処方することを義務付け、予測可能な需要量を維持しています。インスリンポンプとのエコシステム統合も公衆衛生技術入札を通じて進展しています。

アジア太平洋地域は、規制の近代化、糖尿病有病率の急速な成長、新興肥満薬物療法により、年平均成長率7.35%で最も急速な軌跡を記録しています。2024年12月の日本における体重減少を目的としたチルゼパチドの承認は、より広範なホルモン介入の受け入れを示し、グルカゴン中心の薬剤の承認経路を開きました。過体重コホートにおけるGLP-1使用率が43.59%を示す中国の小児試験は、成人糖尿病を超えた内分泌ソリューションへの受け入れの高まりを示しています。特許失効に伴い15のGLP-1製品を準備しているインドのジェネリック大手は、グルカゴンに価格圧力を転嫁し、アクセスを拡大しながらも利益率を侵食する可能性があります。

競合環境

グルカゴン市場は中程度に集中しており、3社のサプライヤーが世界売上高の約3分の1を占めていますが、競争の激しさは高まっています。AmphastarによるBaqsimiの10億米ドルの買収は、鼻腔内製剤を専門注射剤リーダーの下に統合し、Novo Nordiskの再溶解キットセグメントからの撤退はシェア分布を再形成しました。XerisのGvokeは、広範な医師教育キャンペーンと当日入手を保証する薬局在庫協定を展開した後、米国小売シェアの36%を達成しました。

戦略的提携がリーダーシップをますます決定しています。XerisとBeta Bionicsはポンプ対応液体グルカゴンを共同開発する独占契約を締結し、デュアルホルモンシステムが規制当局の承認を得た際の先行者優位を両社に与えています。Hanmi、Zealand、および複数のジェネリックメーカーは、肥満や脂肪肝の適応を攻略する長時間作用型または小容量アナログを追求し、競争の場を緊急ケアを超えて拡大しています。

製造能力が現在勝者を差別化しています。原薬合成と充填・仕上げラインが依然として制約されているためです。Novo NordiskとEli Lillyはそれぞれ注射剤の垂直統合を確保するために数十億米ドル規模の米国工場拡張を約束し、Amnealはコスト重視の輸出市場を獲得するためにインドで生産能力を構築しています。安定した供給を保証する企業は、大手支払者や技術パートナーとの優先ベンダー地位を交渉し、シェア獲得を強化するでしょう。

グルカゴン産業リーダー

Amphastar Pharmaceuticals, Inc

Xeris Biopharma Holdings, Inc

Novo Nordisk A/S

Zealand Pharma A/S

Fresenius SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:Novo Nordiskは、グルカゴンラインを含む注射剤生産を強化するため、ノースカロライナ州工場の41億米ドル規模の拡張を発表しました

- 2024年12月:Eli Lillyは、グルカゴンシグナル伝達と相互作用する代謝治療薬の注射剤出力能力を拡大するために30億米ドルを投じることを約束しました

- 2024年5月:Xeris Biopharmaは、デュアルホルモンシステム向けのポンプ対応液体グルカゴンを共同開発するためにBeta Bionicsと独占的パートナーシップを締結しました

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、グルカゴン市場は、重篤な低血糖症の回復に適応されるか、消化管画像診断および代謝研究における診断補助として使用される、すべての医薬品グレードの製剤、凍結乾燥救急キット、液体安定型オートインジェクター、鼻腔内粉末スプレー、すぐに使用可能なバイアルまたはプレフィルドシリンジを含みます。本研究は、世界中の病院、クリニック、小売・オンライン薬局、在宅ケア施設を通じて生み出された収益を測定しています。

スコープ除外:獣医用グルカゴン製品および研究専用ペプチド試薬は対象外です。

セグメンテーション概要

- 製剤別(金額)

- 注射キット(凍結乾燥)

- 液体安定型オートインジェクター

- 鼻腔内粉末

- 液体安定型バイアルおよびプレフィルドシリンジ

- 投与経路別(金額)

- 筋肉内

- 皮下

- 鼻腔内

- エンドユーザー別(金額)

- 病院・クリニック

- 小売薬局・ドラッグストア

- オンライン薬局

- 在宅ケア施設

- 適応別(金額)

- 重篤な低血糖症の救急

- 画像診断における診断補助

- 肥満・代謝疾患試験における補助

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、主要アジア市場の内分泌専門医、糖尿病看護教育者、病院調達マネージャー、薬局バイヤーとのインタビューを実施しました。これらの会話は、キット利用率、チャネルマークアップ、鼻腔内スプレーへの加速する移行を検証し、デスクリサーチによって残されたギャップを埋め、後にモデリングで使用される前提範囲を導きました。

デスクリサーチ

まず、IDF糖尿病有病率ファイル、WHO必須医薬品使用記録、国家病院退院要約、HSコード3004.60(ホルモン製剤)の税関出荷ログを含む、需要を固定する公開データセットをまとめました。補足的なインサイトは、米国、日本、ドイツの糖尿病協会、重篤な低血糖症の発生率を追跡する査読済みジャーナル、救急キットの単位販売を開示する企業の10-Kから得られました。アナリストはその後、製造業者の財務情報のためのD&B Hooversと製品発売ニュースのためのDow Jones Factivaという有料データベースを調査し、数量と価格の前提を相互確認しました。

政府の価格上限、償還スケジュール、特許失効カレンダーを重ね合わせ、平均販売価格の変曲点を特定しました。記載されている情報源はデスクワークを示しており、多くの追加参考文献がデータ収集、妥当性確認、および明確化に役立てられました。

市場規模算定と予測

トップダウン需要プールモデルは、治療を受けている1型および2型インスリン使用糖尿病患者数から始まり、年間重篤な低血糖症発生率を適用し、検証済みの救急キット普及率を乗じました。選択的なボトムアップ相互確認、サプライヤーのロールアップ、サンプリングされた平均販売価格×数量が、調整前に合計を確認しました。主要変数には、1)インスリン依存性糖尿病患者の有病率、2)緊急キットの更新頻度、3)液体安定型製剤の規制承認、4)償還適用率、5)地域チャネルマークアップが含まれます。これらのドライバーに関する専門家のコンセンサスに支えられた多変量回帰が2025年~2030年の予測を支え、ボトムアップ推定のデータギャップは隣接地域からの保守的な補間によって埋められました。

データ検証と更新サイクル

アウトプットは輸入値と病院購買監査に対する分散テストに直面し、異常値は第2のアナリスト層によるレビューを引き起こします。レポートは毎年更新され、新しい鼻腔内承認などの重要なイベントは中間更新を促します。最終的な公開前の確認により、クライアントが最新の見解を受け取ることが保証されます。

Mordorのグルカゴン市場ベースラインが世界的な信頼を獲得している理由

公開されている推定値はしばしば異なります。製剤の選択、チャネルカバレッジ、更新頻度が通常そのギャップを引き起こします。

主要なギャップドライバーには、鼻腔内スプレーを省略した狭いスコープ、積極的または時代遅れの価格曲線、または実際のキット売上を相互確認せずに糖尿病患者数のみに依存するモデルが含まれます。Mordorの厳格なスコープ選択、年次更新、デュアルパス検証はそのような分散を低減します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| 6億1,090万米ドル(2025年) | ||

| 2億9,780万米ドル(2023年) | グローバルコンサルタンシーA | 鼻腔内および在宅ケアチャネルを除外;保守的な平均販売価格;古いベースイヤー |

| 4億8,660万米ドル(2020年) | 産業アナリストグループB | 米国バイアスと部分的なデバイス収益を含む;糖尿病有病率のみがドライバー |

| 6億2,130万米ドル(2023年) | 業界誌C | バルクペプチド出荷を完成製剤に加算;チャネルマークアップ調整なし |

この比較は、スコープを実際の臨床実践に合わせ、マルチチャネル監査に対して価格を検証することで、Mordor Intelligenceが意思決定者が再現し信頼できる均衡のとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

グルカゴン市場の現在の規模はどのくらいですか?

グルカゴン市場は2026年に6億4,580万米ドルを生み出し、年平均成長率5.72%に支えられ、2031年までに8億5,285万米ドルに達すると予測されています。

最も急速に拡大している製剤セグメントはどれですか?

鼻腔内粉末グルカゴンは、針不要の投与が投与時間を短縮し介護者の信頼を高めるため、年平均成長率6.55%で成長しています。

鼻腔内グルカゴンが筋肉内注射よりも採用が進んでいる理由は何ですか?

鼻腔内スプレーは10分以内に注射と同等のバイオアベイラビリティを達成し、針への不安を取り除き、非医療従事者の救助者の訓練を簡素化します。

最も強い成長機会を提供している地域はどこですか?

アジア太平洋地域は、規制の近代化、糖尿病患者数の増加、肥満治療パイプラインの拡大により、年平均成長率7.35%でリードしています。

デュアルホルモン人工膵臓システムは需要にどのような影響を与えますか?

ポンプ対応液体グルカゴンの統合は、製品を救急薬から自動血糖管理の中核コンポーネントへと変換し、長期的な数量拡大を支えています。

このグルカゴン市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年のグルカゴン市場規模は6億4,580万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年のグルカゴン市場の過去の市場規模をカバーしています。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年のグルカゴン市場規模を予測しています。

最終更新日: