スポーツサプリメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

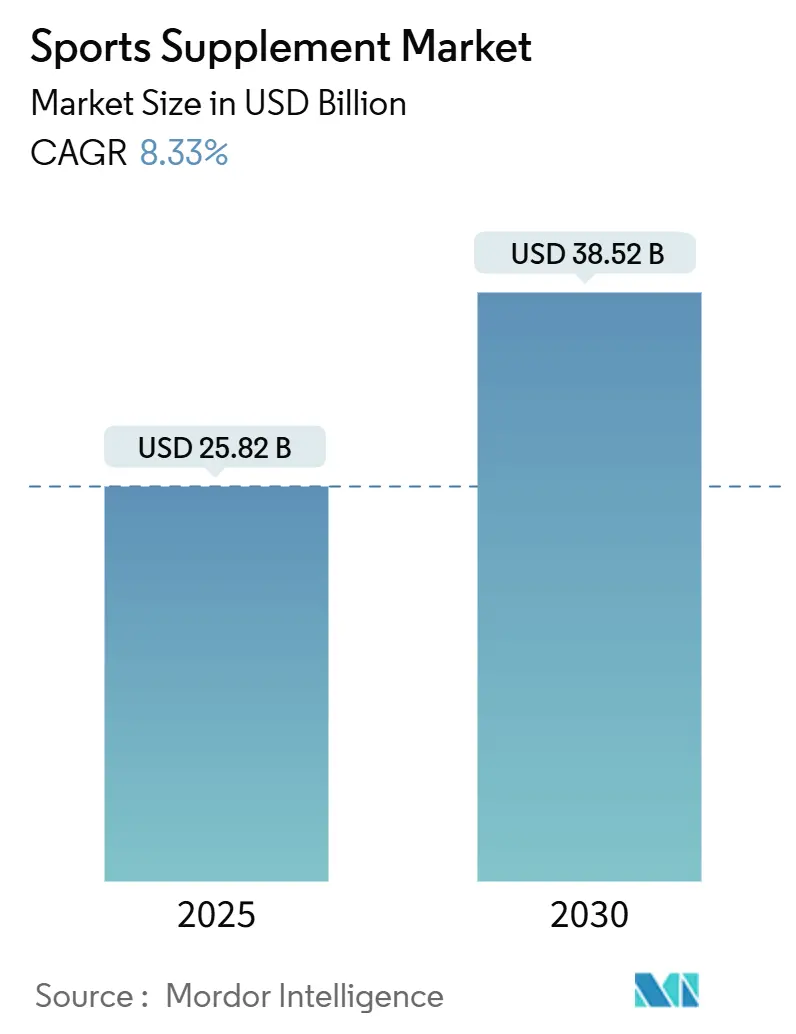

| 市場規模 (2025) | 25.82 十億米ドル |

| 市場規模 (2030) | 38.52 十億米ドル |

| 成長率 (2025 - 2030) | 8.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツサプリメント市場分析

スポーツサプリメント市場規模は2025年に258億2,000万米ドルに達し、予測期間中に8.33%のCAGRで拡大して2030年までに385億2,000万米ドルに達すると予測されています。この成長は、フィットネスの普及拡大、植物性タンパク質に対する科学的支持、およびインフルエンサーによって推進されるデジタルコマースの役割の増大に起因しています。天然・オーガニック・植物性原料へのシフトは、健康意識の高い消費者に訴求しています。規制の強化と品質認証の整備が消費者の信頼を高め、市場拡大を後押ししています。さらに、バイオマーカーデータを製品処方に組み込む精密栄養の進歩により、プレミアム製品ティアの開発が可能になっています。高い可処分所得と成熟したジム文化に支えられた北米がスポーツサプリメント市場の最大シェアを占めています。一方、アジア太平洋地域は、ウェルネスに裁量支出を集中させる都市部のミレニアル世代に牽引され、最も急速な成長を遂げています。競争環境は中程度の激しさであり、グローバルプレーヤーは原料革新と買収を優先する一方、デジタルネイティブの新興企業は直接消費者向けモデルを活用してニッチ市場を獲得しています。

主要レポートのポイント

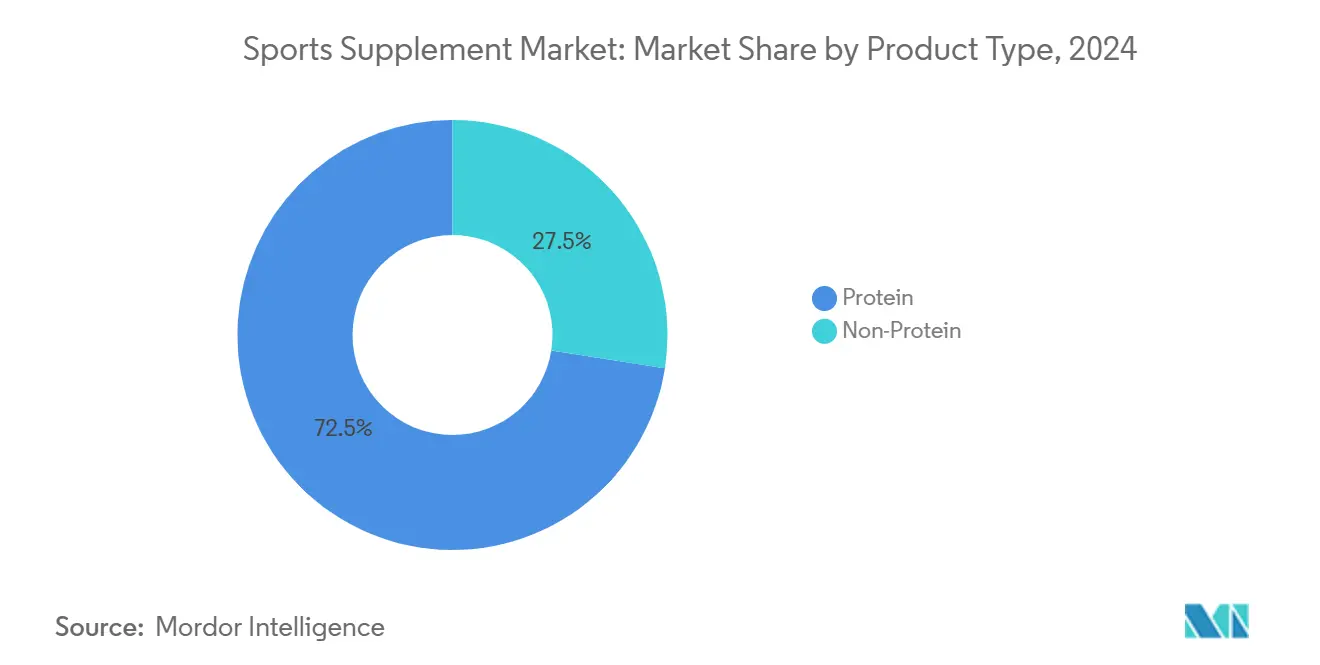

- 製品タイプ別では、タンパク質サプリメントが2024年のスポーツサプリメント市場シェアの72.53%を占めました。非タンパク質製品は2030年にかけて9.80%のCAGRで加速すると予測されています。

- 原料別では、動物性製品が2024年のスポーツサプリメント市場規模の68.94%を占め、植物性フォーマットは2030年にかけて9.23%のCAGRで拡大すると予測されています。

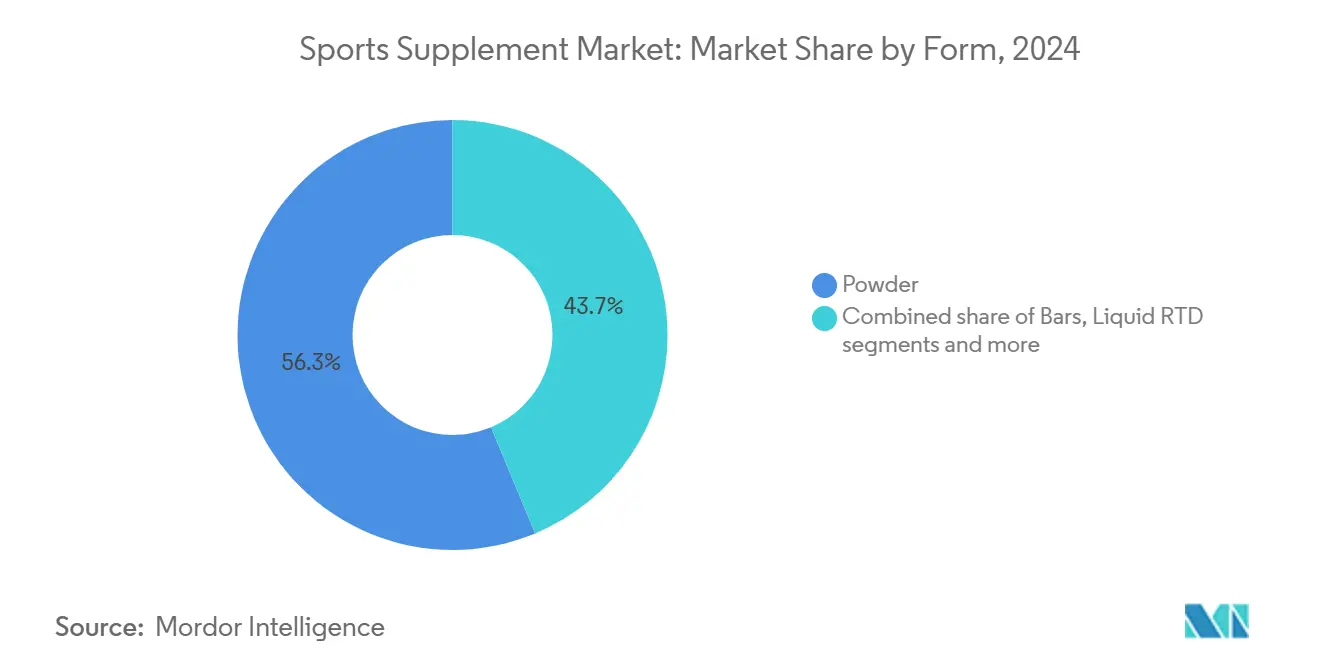

- 形態別では、パウダー製剤が2024年に56.28%の収益シェアでトップとなり、液体RTDラインは2025年~2030年にかけて最高の8.96%のCAGRを記録すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2024年の売上の42.71%を占め、オンライン小売は予測期間中に10.18%のCAGRで拡大する見込みです。

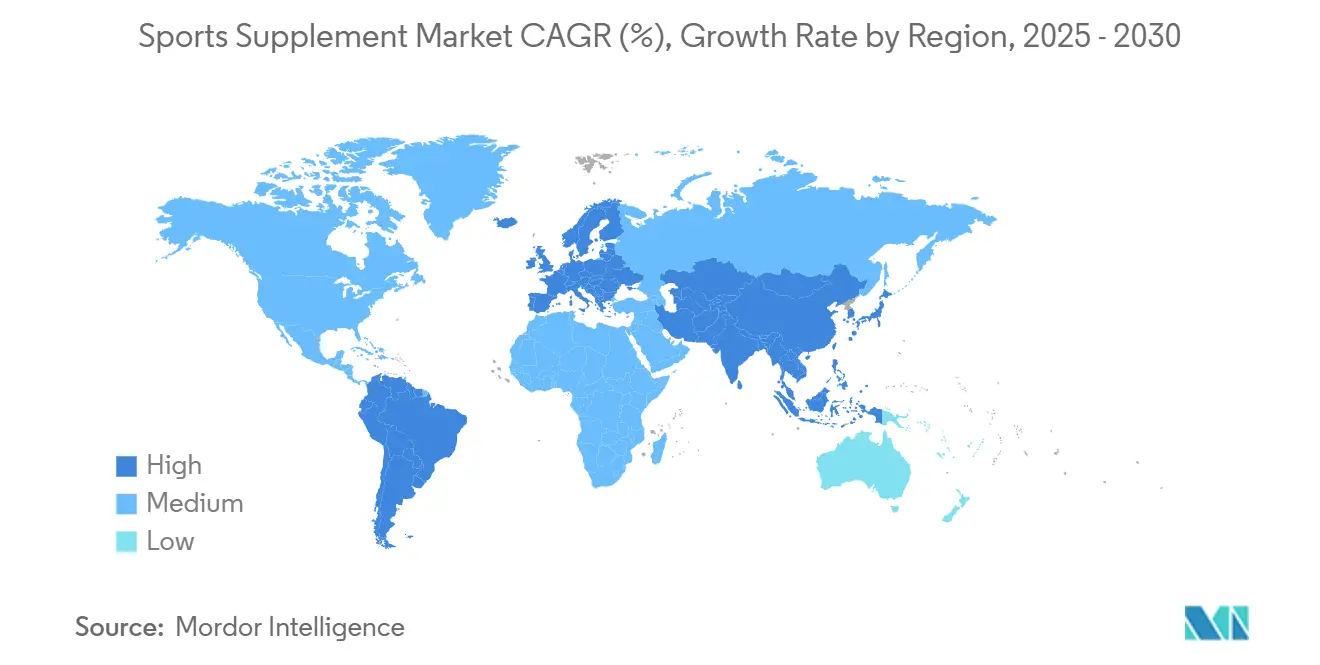

- 地域別では、北米が2024年のグローバル売上の38.26%を占め、アジア太平洋地域は2030年にかけて9.56%のCAGRで最も急速に成長すると予測されています。

グローバルスポーツサプリメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィットネスクラブおよびジム会員数の急増 | +1.8% | グローバル;北米および都市部のアジア太平洋地域で最も強い | 中期(2~4年) |

| 植物性タンパク質の人気上昇 | +1.5% | グローバル;北米および欧州での早期普及 | 長期(4年以上) |

| 健康・フィットネス意識の高まり | +2.1% | グローバル;先進国市場でピーク | 長期(4年以上) |

| ソーシャルメディアおよびフィットネスインフルエンサーの影響 | +1.9% | グローバル;北米、欧州、都市部のアジア太平洋地域で最も深い影響 | 短期(2年以内) |

| 科学的進歩と製品革新 | +1.2% | グローバル;北米および欧州 | 中期(2~4年) |

| バイオマーカー主導のパーソナライズドタンパク質ミックス | +0.8% | 当初は北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィットネスクラブおよびジム会員数の急増

フィットネス文化の民主化により、スポーツサプリメントの利用が拡大し、エリートアスリートから日常的なフィットネス愛好家まで幅広い層に訴求するようになっています。ジム会員数の増加に伴い、より多くの人々がタンパク質パウダー、プレワークアウト、BCAA、リカバリードリンクなどのサプリメントを活用して身体パフォーマンスを向上させ、筋肉の成長をサポートするようになっています。健康・フィットネス協会(HFA)によると、2024年には7,700万人のアメリカ人(6歳以上の25%に相当)がジム、スタジオ、またはその他のフィットネス施設の会員であったとされています[1]出典:健康・フィットネス協会、「2024年に4人に1人のアメリカ人がジムに加入」、www.healthandfitness.org。会員と非会員を合わせると、フィットネス施設の利用者総数は約9,600万人に達し、アメリカ人の約3人に1人(31.0%)に相当します。フィットネスクラブ会員数の増加は、ジム環境がパフォーマンス栄養を促進し製品の有効性を実証することから、サプリメントの普及を直接的に後押ししています。このトレンドは特に、レクリエーションユーザーの間でますます好まれるレジスタンストレーニングルーティンと合致するタンパク質パウダーおよびプレワークアウトセグメントに恩恵をもたらしています。さらに、ファンクショナルフィットネスおよび高強度インターバルトレーニングの人気の高まりにより、パフォーマンス向上を目指す非競技アスリート向けに設計された分岐鎖アミノ酸やクレアチン製剤などのリカバリー重視のサプリメントへの需要が高まっています。定期的なジム利用者はスポーツサプリメントをルーティンに取り入れることが多く、需要を持続させ市場成長を牽引しています。

植物性タンパク質の人気上昇

植物性タンパク質サプリメントの有効性は、適切に処方された場合にホエイタンパク質に匹敵する筋タンパク質合成速度を達成できることを示しています。エンドウ豆、米、麻を含む革新的な植物性タンパク質に対するFDAのGRAS(一般的に安全と認められる)通知は、処方の可能性の範囲を大幅に拡大しました。グッドフード研究所によると、2024年にアメリカ人は植物性食品に81億米ドルを支出し、そのうち4億5,000万米ドルがタンパク質液体およびパウダーに充てられました[2]出典:グッドフード研究所、「植物性産業における米国小売市場インサイト」、www.gfi.org。さらに、精密発酵技術の進歩により、以前は動物性原料からのみ得られていた完全なアミノ酸プロファイルの生産が可能になっています。この成長トレンドはビーガン消費者に限定されず、フレキシタリアンや環境意識の高いアスリートにも訴求しており、既存製品の単なる代替ではなく新たな需要を創出することで市場成長を牽引しています。さらに、ISO 14001環境管理規格などの規制遵守フレームワークは、スポーツチームや企業ウェルネスプログラムを含む機関購買者の調達戦略にますます影響を与え、市場環境をさらに形成しています。

ソーシャルメディアおよびフィットネスインフルエンサーの影響

フィットネスインフルエンサーは、個人的な推薦と目に見える成果を通じて、従来の広告よりも真摯にフォロワーとつながっています。このつながりはより強い信頼を築き、フォロワーが推薦されたサプリメントを試す可能性を高めます。しかし、これらのインフルエンサーの影響は、単純な著名人の推薦ではなく、情報源の信頼性、外見的魅力、コンテンツの質などの複雑な要因から生まれています。彼らのコンテンツは、栄養、運動、サプリメントの利点について多くの視聴者を教育し、身体活動やサプリメント使用への幅広い参加を促しています。2024年、国際電気通信連合はグローバルインターネットユーザーが55億人に達したと報告しており[3]出典:国際電気通信連合、「インターネット利用」、www.itu.int、ソーシャルメディアエンゲージメントを促進する重要なインターネット普及率を示しています。しかし、ソーシャルメディアコンテンツの一時的な性質は規制監督を複雑にしており、従来の広告基準はInstagramストーリーやTikTokプロモーションなどのプラットフォームへの対応に苦慮しています。より高い投資対効果を認識した企業は、従来の広告手法から離れ、クリエイターとのパートナーシップにマーケティング予算を振り向けるようになっています。

科学的進歩と製品革新

栄養科学の進歩により、最適化されたタンパク質ブレンド、生体利用可能な原料、および標的アミノ酸比率を特徴とする処方が生まれ、筋肉の回復、持久力、パフォーマンスが大幅に向上しています。ブランドはAI、機械学習、DNA検査を活用して、個人の遺伝子、代謝、フィットネス目標に合わせた栄養プランとサプリメントを開発しています。このパーソナライズドアプローチは消費者の信頼と継続性を強化します。精密栄養はスポーツサプリメント市場のイノベーションを牽引しており、バイオマーカー主導の処方により独自の代謝プロファイルに基づいたカスタマイズされたタンパク質とミクロ栄養素の推薦が可能になっています。主要な開発事例としては、腸と筋肉の軸を調節して筋機能を改善するためのマイクロバイオームを調整するFrieslandCampinaの発酵腸筋肉軸ソリューション、およびクレアチンの安定性と生体利用可能性を高めるVitamin ShoppeのNovaQSpheres封入技術が挙げられます。さらに、サプリメントのパーソナライゼーションにおけるAIアプリケーションは、クレアチン補給に対する個人の反応を予測するために遺伝的多型を分析します。臨床的証拠は、遺伝的プロファイルが筋肉量の増加と傷害予防の結果に大きく影響することを示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルな規制監視の強化 | -1.4% | グローバル;EUで最も厳格、アジア太平洋地域で上昇中 | 中期(2~4年) |

| 超加工食品への反発 | -0.9% | 北米、欧州 | 長期(4年以上) |

| 副作用と健康リスク | -0.7% | グローバル;先進国市場で増幅 | 短期(2年以内) |

| 高コストと価格負担の懸念 | -1.1% | 新興アジア太平洋地域、ラテンアメリカ、アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グローバルな規制監視の強化

世界中の規制当局がスポーツサプリメントの監視をますます強化しています。欧州食品安全機関は117の物質に制限を課し、健康強調表示のより厳格な実証を確保するためのガイダンスを更新しました。カナダでは、ヘルスカナダの補完食品規制が革新的な原料に対する新規食品評価を義務付けています。これらの規制は新興処方に対するコンプライアンス上の課題を生み出す一方で、製品の安全性と有効性の基準を高めることが期待されています。同様に、FDAは新規タンパク質および機能性原料に対するGRAS(一般的に安全と認められる)通知要件の執行を継続しています。この執行は製造業者の開発コストを増加させますが、市場における製品の信頼性を大幅に高めます。これらの進化する規制フレームワークは、コンプライアンスインフラが整備された確立された製造業者に優位性をもたらす一方で、必要な規制専門知識を欠く可能性のある小規模プレーヤーに対して大きな参入障壁を生み出しています。

超加工食品への反発

消費者は超加工食品に対してますます懐疑的になっており、この感情はスポーツサプリメントにも及んでいます。人工添加物への懸念、過度な加工、および全食品ベースの栄養からの離脱がこのトレンドを牽引しています。飲料対応製剤および高度に加工されたタンパク質バーは特に影響を受けており、最小限の加工による代替品やクリーンラベルポジショニングの製品に大きな機会をもたらしています。健康専門家は非専門家インフルエンサーが推進する一般化された健康強調表示に積極的に異議を唱えており、これがサプリメントマーケティングに対する消費者の信頼低下につながる可能性があります。これに対応して、企業はサードパーティ試験認証の取得、詳細な原料調達情報の開示、製品の完全性と倫理的製造慣行へのコミットメントの提示など、透明性を高めるための措置を講じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非タンパク質セグメントがイノベーションを牽引

タンパク質サプリメントは2024年に72.53%という圧倒的な市場シェアを占めており、筋タンパク質合成と回復をサポートする上での広範な消費者受容と十分に実証された有効性を示しています。この優位性は、フィットネスおよび健康レジメンにおける確立された役割を反映しています。しかし、非タンパク質カテゴリーはより速い成長軌道を経験しており、2030年にかけて9.80%という強力な年平均成長率(CAGR)が見込まれています。この成長は主に、以前はエリートアスリートサークルに限定されていたクレアチンの主流採用の増加によって牽引されています。特にクレアチンモノハイドレートは、グローバル規模で大幅な収益成長を遂げています。米国市場はこのトレンドの主要な貢献者であり、クレアチンの使用が女性、高齢者、および認知健康を対象とするアプリケーションにまで拡大しています。タンパク質セグメント内では、ホエイおよびカゼインタンパク質が筋肉合成における技術的パフォーマンスでリードし続けています。しかし、完全なアミノ酸プロファイルで処方された植物性タンパク質代替品は同等の有効性を示しており、動物性以外のソリューションを求める消費者にとって実行可能な選択肢となっています。

BCAAサプリメントは、最適なトレーニング適応を達成するために孤立したアミノ酸よりも完全なタンパク質源の使用を支持する科学的研究が増加するにつれて、市場飽和に直面しています。一方、クレアチンはFDA GRAS承認ステータス(GRN No. 931)と680以上の臨床試験に裏付けられた広範な安全記録から恩恵を受けており、機能性食品・飲料市場での持続的な成長が見込まれています。製品ランドスケープは、飲料対応(RTD)クレアチン飲料、グミ、封入ビーズレットなど多様なフォーマットの導入により進化しています。これらの革新は、従来より広範な普及の障壁となっていた嗜好性と利便性に対する消費者の好みに対応しています。この多様化により、クレアチンの市場浸透とさまざまな消費者層への訴求がさらに促進されると予想されています。

原料別:植物性の加速が動物性の優位性に挑戦

動物性サプリメントは2024年に68.94%の市場シェアを占めており、優れたアミノ酸プロファイルとホエイタンパク質に対する消費者の長年の好みによって牽引されています。これらの動物性タンパク質は必須アミノ酸と生理活性化合物を提供し、コラーゲンによる関節と皮膚のサポートなどの健康上の利点をもたらします。一方、植物性サプリメントは著しい成長を遂げており、2030年にかけて9.23%のCAGRが予測されています。この成長は、適切なロイシンと必須アミノ酸比率で処方された植物性タンパク質が動物性タンパク質に匹敵する筋タンパク質合成を達成できることを示す臨床的証拠によって支持されています。さらに、FDAのGRAS通知により、植物性タンパク質の範囲が従来の大豆やエンドウ豆を超えて麻、米、精密発酵オプションにまで拡大しています。

ビーガンおよびベジタリアン消費者は、食事制限による組織レベルのベースラインが低いため、クレアチン補給からより大きなパフォーマンス改善を示し、ターゲットを絞った市場機会を生み出しています。植物性タンパク質は動物性原料のアミノ酸供給に匹敵するために20~75%高い摂取量を必要としますが、この課題は濃縮処方のプレミアム価格設定の機会も開きます。環境持続可能性への懸念は若い世代にますます影響を与えており、ISO 14001環境管理コンプライアンスが機関購買者にとっての競争上の優位性として浮上しています。

形態別:液体RTDの利便性がフォーマットの進化を牽引

パウダー製剤は2024年に56.28%という主導的な市場シェアを占めており、コスト効率、投与の柔軟性、および従来のタンパク質パウダー使用に由来する確立された消費者習慣によって牽引されています。その適応性により、スムージー、シェイク、さまざまなレシピへのシームレスな組み込みが可能で、多様な消費嗜好に対応しています。ジム、専門店、スーパーマーケット、オンラインプラットフォームで広く入手可能なパウダーは、幅広い消費者層に対応しています。一方、液体RTD製品は2030年にかけて8.96%のCAGRという強力な成長率を経験しており、利便性トレンドと以前の味・食感の課題に対処する処方安定性の進歩によって推進されています。

カプセルおよびタブレットは、パウダーの嗜好性が普及の障壁となる場合に特に、クレアチンやBCAAなどの濃縮原料を提供することでニッチな需要を満たしています。タンパク質バーのクリーンラベル処方へのシフトは、超加工食品に関する懸念を軽減するだけでなく、外出先での消費者への訴求を強化します。クレアチングミや発泡性タブレットなどの新興フォーマットは、従来のパウダー混合から離れる消費者に代替手段を提供します。NovaQSpheres封入などの技術は原料の安定性と生体利用可能性を向上させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引が従来の小売を混乱させる

スーパーマーケットおよびハイパーマーケットは2024年に42.71%という最大の流通シェアを占めており、幅広い消費者リーチと、特に主流のタンパク質およびエネルギー製品における衝動買いの魅力を活用しています。一方、オンライン小売は2030年にかけて10.18%という強力なCAGRが予測される最も急速な成長を遂げています。この成長は、従来の小売マージンを迂回するサブスクリプションモデル、パーソナライズドレコメンデーション、および直接消費者向け戦略によって牽引されています。電子商取引プラットフォームはまた、特定のトレーニングプロトコルや食事要件向けに設計されたノートロピクスやカスタマイズ処方などのニッチ製品の発見を可能にしています。

専門店は、オンライン代替品との競争に直面しながらも、オンラインプラットフォームが複製困難な専門家によるコンサルテーションと製品教育を提供することで引き続き関連性を保っています。市場はオムニチャネルアプローチをますます採用しており、ブランドは特にプレミアム製品とサブスクリプションサービスにおいて直接消費者向け能力を強化しながら専門小売業者とのパートナーシップを維持しています。さらに、インフルエンサーコラボレーションが重要な役割を果たすソーシャルコマースが勢いを増しています。InstagramやTikTokなどのプラットフォームには、製品発見から購入への移行を簡素化する組み込みショッピングツールが搭載されており、即時のコンバージョン率を高めています。

地域分析

北米は2024年に38.26%という大きな市場シェアを占めており、深く根付いたフィットネス文化、高い可処分所得水準、および製品革新を積極的に促進し市場参入を促進する規制フレームワークによって牽引されています。この地域は集中した研究開発活動から恩恵を受けており、主要な原料サプライヤーと製品メーカーが主要な学術・臨床研究機関への近接性を活用できます。FDAのGRAS(一般的に安全と認められる)通知プロセスは企業のコンプライアンスコストを増加させますが、同時に製品の安全性を確保し市場における消費者の信頼を育むことで確立されたプレーヤーの競争上のポジショニングを強化します。

アジア太平洋地域は2030年にかけて9.56%という強力な予測CAGRで最も急速に成長する地域になると予測されています。この急速な成長は、中産階級人口の拡大、加速する都市化、および主要な大都市圏におけるフィットネス志向のライフスタイルの採用増加に起因しています。この地域の高いエネルギードリンク消費量は、消費者の間で人気を高めているカフェイン入りパフォーマンス製品の強い成長ポテンシャルを反映しています。例えば、2025年8月のTHGと韓国のCJ Corporationとの戦略的パートナーシップは、地域市場の好みに合わせてローカル流通ネットワークを活用することで国際的に拡大する取り組みを示しています。しかし、ASEANの規制調和努力が地域製品登録プロセスを簡素化する一方で、各国固有のコンプライアンス要件が全体的な規制環境に複雑さの層を加え続けています。

欧州の成長は安定しており、消費者の信頼を高め低品質な競合他社の市場参入に大きな障壁を生み出す厳格な規制基準によって支えられています。欧州食品安全機関(EFSA)の健康強調表示と新規食品要件に関する規制は、科学的に検証された処方を優先しており、証拠に基づく栄養製品に対する消費者需要の高まりと一致しています。さらに、欧州の環境持続可能性への強い注力が植物性および持続可能な調達原料への需要増加を牽引しています。ISO 14001基準への準拠は、特にプロスポーツチームや企業ウェルネスプログラムなどの機関購買者の間で調達決定における重要な要素となっており、これらの購買者は環境に配慮した調達慣行をますます優先しています。

競争環境

スポーツサプリメント市場は、確立された多国籍プレーヤーによる中程度の集中度を示しています。これらの企業は垂直統合、高度な研究能力、および広範な流通ネットワークを活用して競争上の優位性を維持しています。競争環境は戦略的パートナーシップによってますます形成されています。例えば、2024年9月にC4 EnergyはHersheyと協力して、パフォーマンス栄養と人気菓子製品の親しみやすく魅力的なフレーバーを組み合わせたフレーバータンパク質パウダーとエネルギードリンクを発売しました。市場はパーソナライズド栄養へのシフトを目撃しており、企業はバイオマーカー主導の処方と遺伝子検査サービスに多額の投資を行っています。これらの革新は、標準的なタンパク質およびクレアチン製品との差別化を図り、消費者に独自の価値提案を提供することを目的としています。

新興プレーヤーは直接消費者向けビジネスモデルを採用し、女性向け製品、ビーガン代替品、認知機能強化向けサプリメントなど、十分にサービスが提供されていない層に対応した専門処方を開発することで市場を混乱させています。プライベートラベルブランドは勢いを増していますが、主にコスト意識の高い消費者をターゲットとしており、市場全体の比較的小さな部分を占めています。アスリートとボディビルダーは引き続きスポーツサプリメントの主要なエンドユーザーです。しかし、急速に拡大するターゲット層を代表するライフスタイルユーザー、特に若い消費者と女性の間での需要が高まっています。この市場で事業を展開する主要企業には、Glanbia Plc、Abbott Laboratories、PepsiCo Inc.、Nestlé S.A.、Otsuka Pharmaceuticalなどがあります。

技術的進歩が市場に大きな変化をもたらしており、サブスクリプションベースのサービス、パーソナライズドな製品推薦、ソーシャルコマース機能の導入を可能にしています。これらの革新は、従来の小売重視の競合他社に対する競争上の優位性を提供します。規制監視が強化され、特に規制されていない製品における禁止物質や誤表示に関する汚染リスクへの消費者意識が高まるにつれて、品質保証とサードパーティ試験が重要な差別化要因となっています。競争の主要分野には、スポーツ著名人やチームとのブランディングおよびスポンサーシップ、植物性サプリメント、グミ、パーソナライズド栄養ソリューションなどの製品革新、ならびに強固なオンライン販売戦略とソーシャルメディアマーケティング活動が含まれます。

スポーツサプリメント産業リーダー

Glanbia Plc

Abbott Laboratories

PepsiCo Inc.

Nestlé S.A.

Otsuka Pharmaceutical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:THGはCJ Corporationと戦略的パートナーシップを締結し、韓国でのスポーツ栄養製品の流通を拡大しました。このパートナーシップはCJの地域市場における専門知識と強固な小売ネットワークを活用し、THGのブランドの地域における国際的成長を促進しています。

- 2025年1月:Ferreroは機能性栄養カテゴリーにおける健康意識の高い消費者からの需要増加をターゲットとして、Power Crunchタンパク質バーブランドを買収することで菓子ポートフォリオを拡大しました。

- 2025年1月:Vitamin ShoppeはSpecnovaのNovaQSpheres多層封入技術を採用した革新的なサプリメント、BodyTech Elite Creatine Beadletsを発売しました。この技術は高度なデリバリーシステムを通じて生体利用可能性を高めながら、クレアチンの味と安定性に関する長年の課題に対処しています。

- 2024年10月:NutraboltはThe Hershey CompanyとのC4 Energyコラボレーションを拡大し、HersheyのミルクチョコレートとReese'sピーナッツバターフレーバーのC4 Wheyタンパク質パウダーを発売しました。同社はまたJolly RancherバリエーションのエネルギードリンクC4 Performance Energyを発売し、ブランド拡張戦略の成功を示しています。

グローバルスポーツサプリメント市場レポートの範囲

| タンパク質 | ホエイおよびカゼイン |

| 植物性 | |

| その他 | |

| 非タンパク質 | BCAA |

| クレアチン | |

| その他 |

| 動物性 |

| 植物性 |

| パウダー |

| バー |

| 液体RTD |

| カプセル/タブレット |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | タンパク質 | ホエイおよびカゼイン |

| 植物性 | ||

| その他 | ||

| 非タンパク質 | BCAA | |

| クレアチン | ||

| その他 | ||

| 原料別 | 動物性 | |

| 植物性 | ||

| 形態別 | パウダー | |

| バー | ||

| 液体RTD | ||

| カプセル/タブレット | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までのスポーツサプリメント市場の予測値は?

このセクターは2030年までに385億2,000万米ドルに達し、2025年のベースから8.33%のCAGRを反映すると予測されています。

現在グローバル売上をリードしている製品タイプは?

ホエイおよびカゼインパウダーを含むタンパク質サプリメントが2024年の収益の72.53%を占めました。

最も急速な売上成長を示している地域は?

アジア太平洋地域は都市部のフィットネス普及と可処分所得の増加に牽引され、9.56%のCAGRが見込まれています。

最も急速に成長している流通チャネルは?

オンライン小売はサブスクリプションとソーシャルコマースが勢いを増す中、10.18%のCAGRで拡大する見込みです。

最終更新日: