低ナトリウム海塩市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

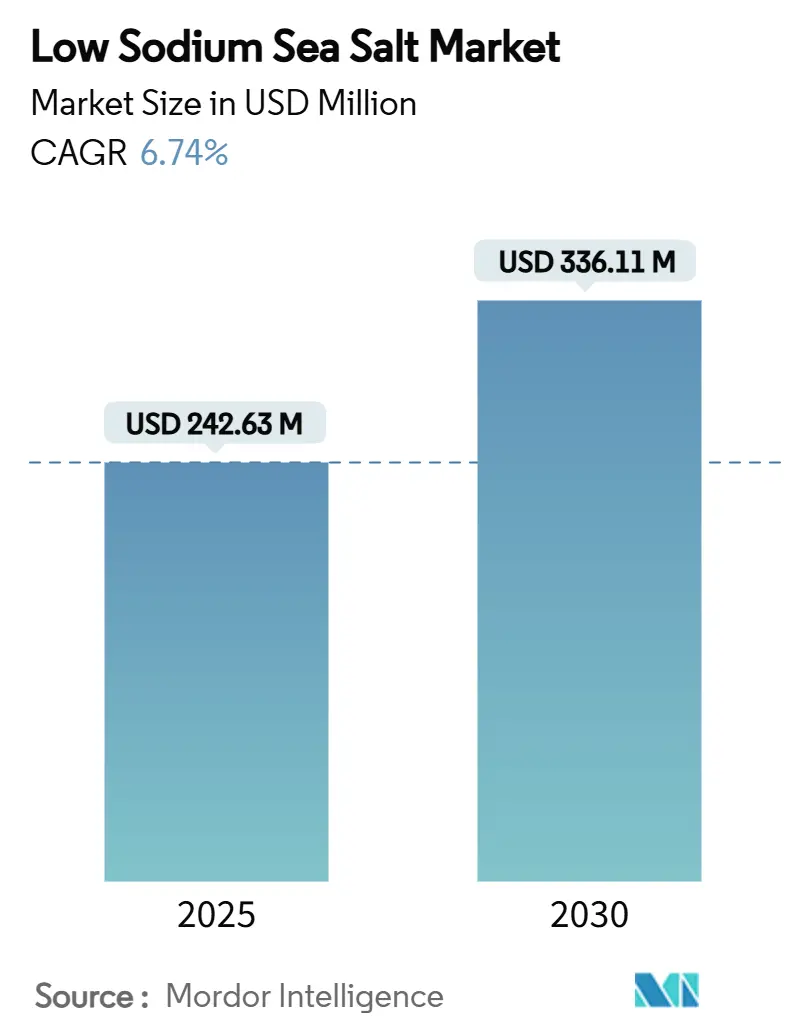

| 市場規模 (2025) | 242.63 百万米ドル |

| 市場規模 (2030) | 336.11 百万米ドル |

| 成長率 (2025 - 2030) | 6.74% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低ナトリウム海塩市場分析

低ナトリウム海塩市場規模は2025年に2億4,263万米ドルと推定され、2030年までに3億3,611万米ドルに達すると予測されており、予測期間(2025年~2030年)中のCAGRは6.74%です。この成長軌跡は、世界保健機関(WHO)の2025年低ナトリウム塩代替品使用に関するガイドラインで強調されているように、過剰なナトリウム摂取に起因する年間190万人の死亡に対処する上での市場の重要な役割を反映しています [1]出典:世界保健機関、「低ナトリウム塩代替品使用に関するWHOガイドラインの発表」、who.int。米国食品医薬品局(FDA)のフェーズII自主的ナトリウム削減目標は、平均摂取量を1日2,750mgに引き下げることを目指しており、カリウムベースの代替品を求める食品メーカーに対して大幅な製品再処方の機会をもたらしています[2]出典:米国食品医薬品局、「ナトリウム削減への取り組みにおけるマイルストーン、特定食品に対するより低い目標値を含むドラフトガイダンスを発行」、fda.gov。市場には多様な製品タイプ、処方、用途が含まれており、加工食品や包装食品での幅広い使用により、食品調味料が引き続き主要セグメントとなっています。ナトリウム摂取量の減少による栄養素不足への懸念に対応するため、必須ミネラルを強化した新しい低ナトリウム塩代替品の開発が継続的に進められています。包装の革新や利便性重視のフォーマットも市場拡大に貢献しています。しかし、市場は製品の味と食感の維持、特殊な低ナトリウム塩の価格プレミアムの可能性、サプライチェーンの複雑さといった課題に直面しています。全体として、低ナトリウム塩市場の見通しは良好であり、消費者ライフスタイルの変化、規制上の支援、健康と味への期待に応えるための継続的な製品革新によって支えられています。

主要レポートのポイント

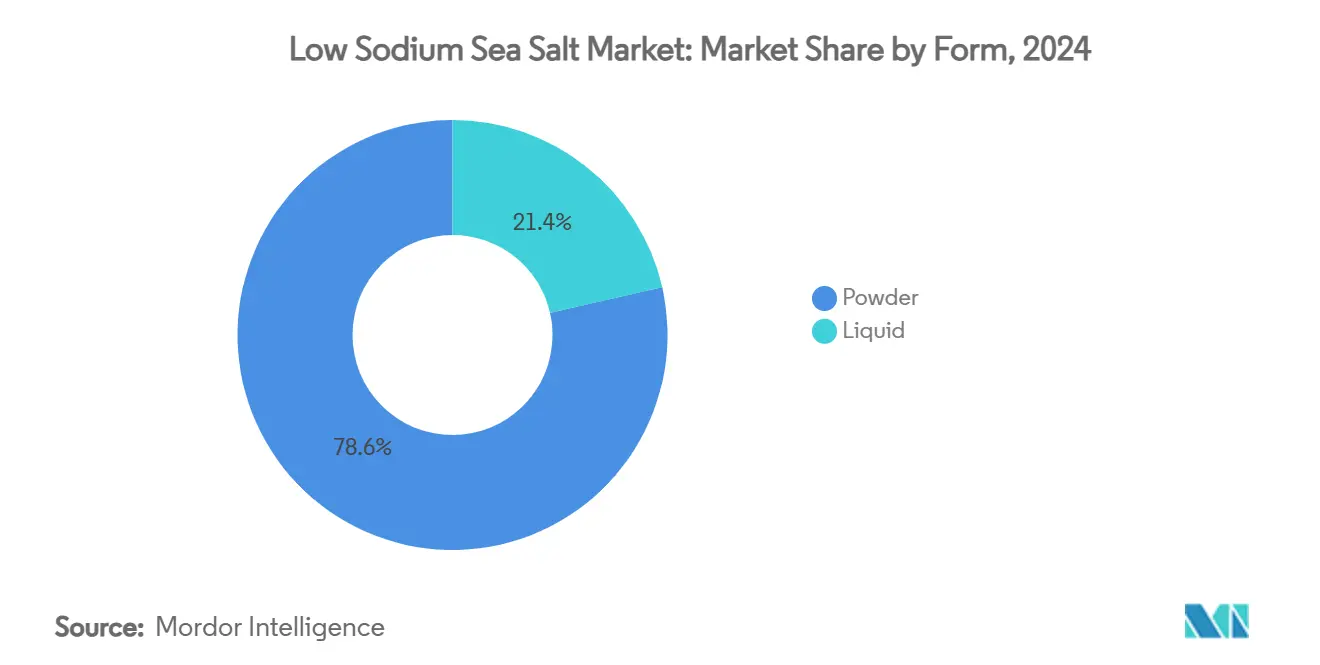

- 形態別では、粉末が2024年の低ナトリウム海塩市場シェアの78.56%をリードし、液体バリアントは2030年までにCAGR 8.31%で拡大する見込みです。

- フレーバー別では、プレーンバリアントが2024年の総収益の86.77%を占め、フレーバー付きオプションは2030年までにCAGR 7.43%で成長する軌道にあります。

- カテゴリー別では、コンベンショナル製品が2024年の低ナトリウム海塩市場規模の83.41%を占め、オーガニック製品は2025年~2030年にCAGR 8.39%で成長すると予測されています。

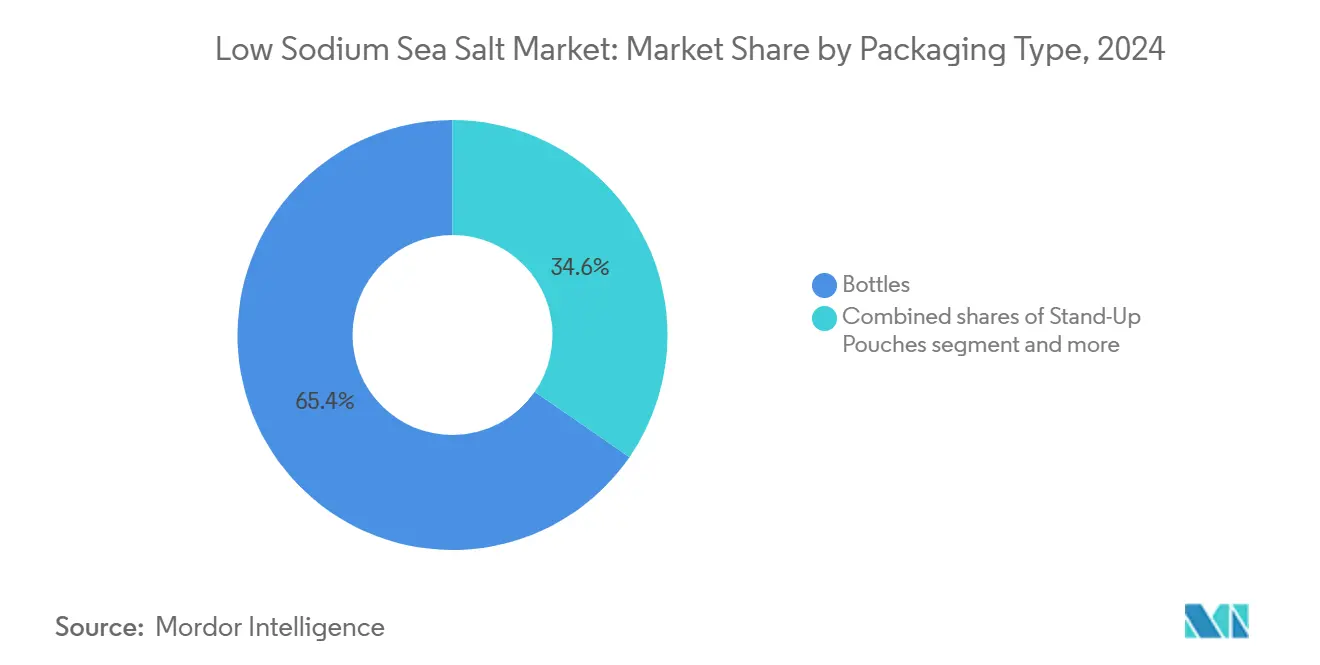

- 包装タイプ別では、ボトルが2024年の低ナトリウム海塩市場規模の65.38%のシェアを維持し、スタンドアップパウチは2025年~2030年にCAGR 7.24%で成長すると予測されています。

- 流通チャネル別では、オフトレード・小売が2024年の収益の70.46%を占め、オントレード・フードサービスの採用は2030年までにCAGR 7.64%で加速する見込みです。

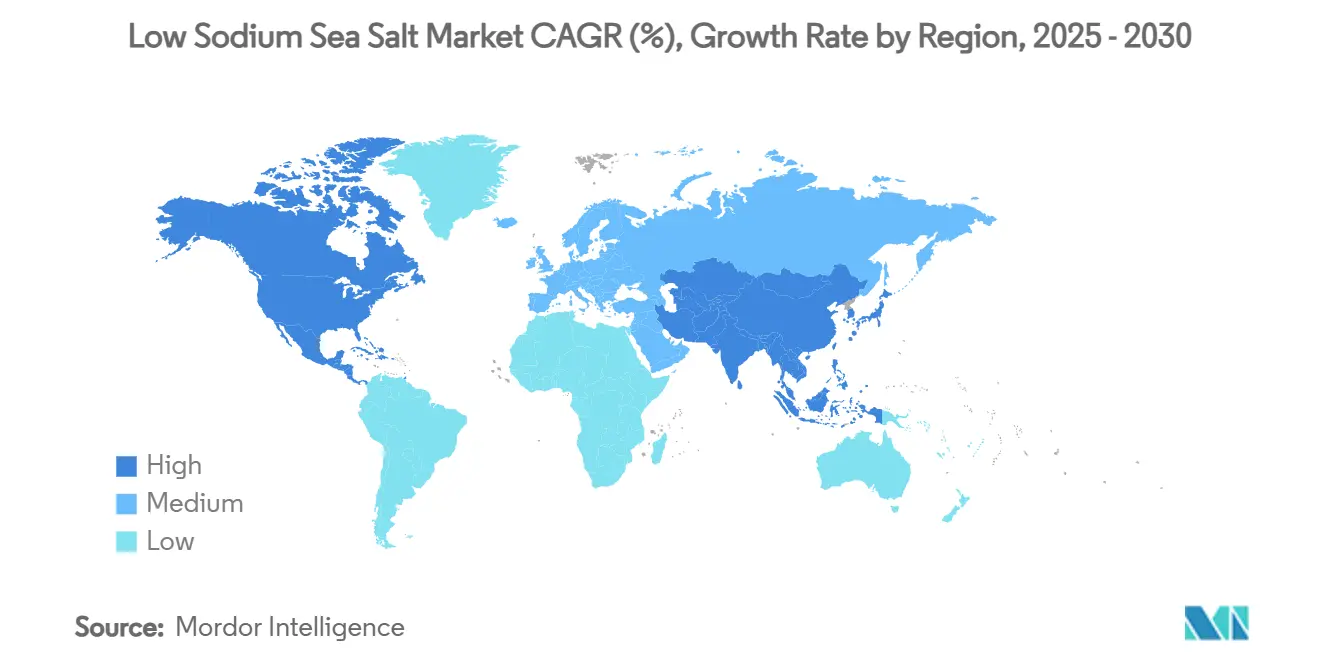

- 地域別では、アジア太平洋が2024年の世界販売の35.63%を占め、北米は2030年までに最速のCAGR 6.82%が見込まれています。

世界の低ナトリウム海塩市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高血圧および心血管疾患の有病率の上昇 | +1.5% | 世界全体、特にアジア太平洋および北米での影響が最大 | 長期(4年以上) |

| 世界的なナトリウム削減イニシアチブと規制 | +1.2% | 世界全体、先進市場におけるWHO・FDAのガイダンスが主導 | 中期(2年~4年) |

| クリーンラベル運動 | +0.8% | 北米および欧州連合、アジア太平洋の都市部へ拡大中 | 中期(2年~4年) |

| 塩加工における技術的進歩 | +0.9% | 世界全体、北米および欧州にイノベーションセンターが集中 | 長期(4年以上) |

| オーガニックおよびスペシャルティ食品小売の人気の高まり | +0.6% | 北米および欧州連合、アジア太平洋のプレミアムセグメント | 短期(2年以内) |

| 電子商取引の拡大 | +0.4% | 世界全体、パンデミック後のデジタル普及により加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高血圧および心血管疾患の有病率の上昇

高血圧は韓国人成人の28%に影響を与え、世界で1,080万件の心血管死亡に寄与しており、食事によるナトリウム削減ソリューションへの前例のない需要を生み出しています。さらに、インドネシア共和国国家開発計画省(BAPPENAS)によると、インドネシアにおける心臓病患者の予測数は2020年の575万人から2024年には623万人に増加しました [3]出典:BAPPENAS(インドネシア共和国国家開発計画省・ユニセフ)、「インドネシアにおける心臓病患者数」、unicef.org。WHOの2023年世界高血圧報告書は、特に1日のナトリウム摂取量が5グラムを超える低・中所得国において、高い塩分摂取に対抗するための手頃な介入策としてカリウム強化塩代替品を強調しています。中国の1日平均塩分摂取量は10.5グラムとWHO目標の2倍以上であり、塩代替品を重要な公衆衛生ツールとして位置づけており、塩化カリウムの採用によって45万件の心血管死亡を予防できる可能性があることが研究で示されています。この疾病負担は、機関調達方針と消費者行動の低ナトリウム代替品への転換を促進しています。15歳から39歳の若年層における疾病負担は1990年から2021年にかけて36.11%増加しており、対象市場が従来の高齢者層を超えて拡大しています。医療費の観点からも採用が促進されており、ナトリウム削減に費やす1ドルごとに12米ドルの医療費節減につながる可能性があります。

世界的なナトリウム削減イニシアチブと規制

WHOの2025年1月の低ナトリウム塩代替品に関するガイドライン発表は、カリウムベースの代替品に対する権威ある支持を提供しており、成人が1日2,000mg未満にナトリウム摂取量を減らしながら塩代替品の採用を検討することを推奨しています。汎米保健機関(PAHO)の地域ナトリウム削減目標は、2025年までに30%の摂取量削減を義務付けており、35の加盟国全体に規制上の圧力をもたらしています。FDAのフェーズII自主的ナトリウム削減目標は163の食品カテゴリーを対象とし、平均摂取量を1日2,750mgに引き下げることを目指しており、推奨レベルを依然として上回っているものの、大幅な製品再処方の機会を示しています。パンのナトリウム含有量に関するポルトガルの義務的目標と食品業界の自主的協定は、他の国々が採用しつつある成功した政策実施モデルを示しています。管轄区域をまたいだ規制の調和は、準拠した塩代替技術に対してスケーラブルな市場機会を生み出しています。標準化食品における塩代替品の規格基準に関するFDAの改正提案は、主流への受け入れに向けた規制の進化を示しています。

クリーンラベル運動

認識可能な原材料への消費者需要により、アメリカ人の60%が原材料リストを精査しており、「フリーフロム」食品市場は8億9,900万米ドルに達すると予測されています。欧州の天然食品添加物市場の成長は、健康志向の消費パターンと、合成原材料に対する天然代替品への規制上の選好を反映しており、国際貿易センター(CBI)によると、この傾向が確認されています。Tata Consumer Products Limitedの付加価値塩ポートフォリオにおける31%の成長は、クリーンラベルポジショニング内のプレミアム化機会を示しており、Tata Salt Iron Healthのような製品が天然強化によって微量栄養素不足に対処しています。海塩と塩化カリウムのブレンドは、単独の塩化カリウムと比較して消費者の認知を高め、クリーンラベルの信頼性を維持しながらプレミアム価格戦略を可能にしています。この運動は原材料の簡素化を超えて持続可能性への懸念にまで及んでおり、現在68%の塩包装がリサイクル可能となり、企業はゼロウェイスト製造目標を追求しています。植物性代替肉は、味のプロファイルを損なうことなくナトリウムを削減するために塩化カリウムをますます採用しており、対象市場セグメントを拡大しています。

塩加工における技術的進歩

MicroSaltの特許取得済みマイクロ粒子技術は、風味の強度を維持しながら50%のナトリウム削減を実現しており、塩代替機能における画期的なイノベーションを代表しています。水抽出技術は医薬品用途向けに99.87%の塩化ナトリウム純度を達成しており、以前は産業採用を制限していた品質標準化の課題に対処しています。Cargillの特許出願中のFlakeSelect塩化カリウム・海塩向けコンパクティング技術は、溶解性と混合性を高めた低嵩密度粒子を生み出し、従来の加工上の制限を解決しています。酵素技術の進歩により、溶剤を使用しない風味エステル生産が可能となり、人工添加物なしでナトリウム削減処方における味のプロファイルを向上させています。塩分を減らした魚醤のための加圧二酸化炭素処理は、大幅なナトリウム削減を達成しながら感覚的品質を維持する革新的な加工方法を示しています。これらの技術的収束により、食品メーカーは製品機能や消費者受容性を損なうことなくナトリウム削減目標を達成できるようになり、多様な食品カテゴリーにわたる主流採用が加速しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 混入および品質への懸念 | -0.7% | 世界全体、特に規制監督が弱い新興市場 | 中期(2年~4年) |

| 代替塩代替品との競合 | -0.5% | 北米および欧州連合、ナトリウム削減のイノベーションが最も高い地域 | 長期(4年以上) |

| サプライチェーンの課題 | -0.4% | 世界全体、アジア太平洋の製造拠点での影響が深刻 | 短期(2年以内) |

| 市場教育とマーケティング活動の限界 | -0.3% | 健康意識が低い新興市場および農村部 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

混入および品質への懸念

食品原材料サプライヤーへのFDA警告書は、High Quality Organicsがサプライチェーン管理の不備と原材料のリスクベースプログラムの未実施で指摘を受けるなど、持続的な品質管理の失敗を浮き彫りにしています。塩化カリウムの安全性への懸念、特に慢性腎臓病患者における高カリウム血症のリスクは、慎重な表示と医療監督を必要とし、対象市場セグメントを制限しています。米国農務省(USDA)の2024年塩化カルシウム取り扱いに関する技術報告書はオーガニック認証基準を確立していますが、世界的なサプライチェーン全体での執行のギャップが品質の不一致を生み出しています。混入事件による消費者信頼の低下は、特にオーガニックおよびスペシャルティ塩代替品カテゴリーにおけるプレミアムポジショニング戦略に影響を与えています。管轄区域をまたいだ規制調和の課題は、多国籍食品メーカーの品質保証プロトコルを複雑にしています。米国食品医薬品局によると、1日975mgを超える製品に対する義務的警告を含むカリウム表示要件の複雑さは、中小メーカーが対応に苦慮するコンプライアンス負担を生み出しています。

代替塩代替品との競合

世界の低ナトリウム海塩市場が直面する重大な抑制要因の一つは、市場教育とマーケティング活動の限界です。より健康的な食事オプションへの消費者の関心が高まっているにもかかわらず、多くの潜在的購買者は低ナトリウム海塩製品の利点と入手可能性について依然として認識不足です。プロモーション活動の不足と明確でアクセスしやすい情報の欠如により、これらの製品が味を損なうことなくナトリウム摂取量を削減するのにどのように役立つかについての消費者理解が低い状態が続いています。この教育のギャップは、特に伝統的な塩が主流であったり健康啓発キャンペーンが普及していない地域での広範な採用を妨げています。その結果、メーカーとマーケターはマスマーケットへの浸透を促進する上で課題に直面しており、低ナトリウム海塩の価値提案を効果的に伝えるために、ターゲットを絞ったコミュニケーション戦略と啓発プログラムへの投資を増やす必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体バリアントが加工上の優位性を獲得

粉末形態は2024年に市場シェアの78.56%を占めており、小売とフードサービスの両方の用途にわたる顆粒状塩代替品に対する確立された製造プロセスと消費者の親しみやすさを反映しています。しかし、液体代替品は2030年までにCAGR 8.31%で加速しており、加工食品製造における溶解性の向上と均一な分散能力によって促進されています。CargillのPotassium Pro Ultra Fine塩化カリウムは粉末イノベーションの好例であり、調味料用途における従来の食感の制限に対処する、より速い溶解と滑らかな口当たりを提供しています。液体セグメントは食肉加工での採用拡大から恩恵を受けており、注入可能なブラインが歩留まりや食感特性を損なうことなく正確なナトリウム削減を可能にしています。

食品メーカーは、一貫した投与量と混合能力が生産変動を低減する自動化加工システム向けに液体処方をますます採用しています。加圧二酸化炭素処理技術により、特にソースや調味料用途に関連する、微生物品質が向上し賞味期限が延長された液体塩代替品の生産が可能になっています。粉末セグメントはコスト優位性と確立されたサプライチェーンを通じて優位性を維持していますが、粒子サイズの革新とコンパクティング技術が従来の機能上のギャップに対処しています。液体の成長加速は、精密な原材料供給と自動化された製造システムに向けた産業食品加工のトレンドを反映しています。

フレーバー別:フレーバー付きバリアントがプレミアム化を牽引

プレーン代替品は2024年に86.77%のシェアを維持しており、その中立的なプロファイルが数百の製品カテゴリーにわたる製品再処方のための白紙の状態として機能しています。フレーバー付き代替品は2030年までにCAGR 7.43%で急増しており、ナトリウム削減製品における多様性と感覚体験の向上に対する消費者需要を活用しています。Tata Consumer Products LimitedのマスプレミアムセグメントにおけるSendha+岩塩の再発売は、健康上の懸念に対処しながら高いマージンを実現する成功したフレーバー差別化戦略を示しています。フレーバー付きセグメントは、塩化カリウム固有の苦みを隠すハーブ、スパイス、天然風味増強剤を取り入れたクリーンラベルポジショニングから恩恵を受けています。プレーンバリアントは数量面でのリーダーシップを維持しますが、感覚的イノベーションがフレーバー付きオプションを収益ドライバーに変え、かつてコモディティ化されていた塩代替市場の一角に価格弾力性をもたらしています。

酵素強化風味生産のイノベーションにより、人工添加物なしで洗練された味のプロファイルが可能となり、プレミアムポジショニング戦略を支援しています。プレーンバリアントは、多様な食品用途にわたる汎用性と、マスマーケット浸透を可能にする低い生産コストを通じて市場リーダーシップを維持しています。フレーバーセグメントの成長軌跡は、食品業界全体のプレミアム化トレンドと、感覚体験の向上に対してより高い価格を支払う消費者の意欲を反映しています。フレーバー付きバリアントの規制承認プロセスは、広範な研究開発能力と規制の専門知識を持つ確立されたプレーヤーに有利な参入障壁を生み出しています。

カテゴリー別:オーガニックの加速がクリーンラベルトレンドを反映

コンベンショナルな低ナトリウム海塩は2024年に市場シェアの83.41%を維持しており、マスマーケットへのアクセスを可能にする確立された製造インフラとコスト優位性によって支えられています。オーガニックバリアントは2030年までにCAGR 8.39%で加速しており、プレミアム化トレンドと合成加工助剤を含まない天然原材料への消費者の選好によって促進されています。USDAの2024年塩化カルシウムに関する技術報告書は、非ナトリウム塩代替品のオーガニック認証経路を確立しており、認証生産者の対象市場機会を拡大しています。Tata Consumer Products Limitedの付加価値塩ポートフォリオにおける31%の成長は、健康とウェルネストレンドに対応しながらプレミアム価格を実現する成功したオーガニックポジショニング戦略を示しています。

欧州の天然食品添加物市場の成長は、国際貿易センター(CBI)によると、オーガニック代替品への規制上の選好と認証製品に対してプレミアム価格を支払う消費者の意欲を反映しています。コンベンショナル製品は、コスト競争力と広範な流通リーチを通じて優位性を維持しており、特にコスト感応度がオーガニック採用を制限する新興市場においてその傾向が顕著です。オーガニックセグメントの加速は、先進市場全体における広範な持続可能性への懸念とクリーンラベル運動の勢いを反映しています。認証コストとサプライチェーンの複雑さは、統合された事業と規制の専門知識を持つ大手メーカーに有利な参入障壁を生み出しています。

包装タイプ別:スタンドアップパウチが利便性を変革

ボトルは2024年に市場シェアの65.38%を占めており、世界市場全体での消費者の親しみやすさと確立された小売マーチャンダイジングシステムを活用しています。スタンドアップパウチは2030年までにCAGR 7.24%で加速しており、環境意識の高い消費者にアピールする利便性の優位性と持続可能性の利点によって促進されています。Morton Saltによる軟水器用塩向け20ポンドスタンドアップパウチの導入は、従来の袋の取り扱いの難しさに関する消費者フィードバックに対応した成功した包装イノベーションを示しています。JOZOの100%リサイクル可能なポリプロピレン製塩シェーカーのデザインは、2030年までの包装リサイクル可能性に関する欧州の規制要件を反映しており、持続可能な包装ソリューションに競争上の優位性をもたらしています。

スタンドアップパウチ市場は、食品業界の成長と便利な包装フォーマットへの消費者の選好によって成長が見込まれています。ジャー包装は、品質志向の消費者にアピールするプレミアムポジショニングと再利用可能性の特性を通じて安定した市場プレゼンスを維持しています。ボトルの優位性は確立されたサプライチェーンとコスト優位性を反映していますが、持続可能性への懸念が代替包装フォーマットをますます支持しています。フレキシブル包装技術のイノベーションにより、バリア特性の向上と賞味期限の延長が可能となり、多様な地理的地域にわたる市場拡大を支援しています。

流通チャネル別:フードサービスの採用が加速

オフトレード小売チャネルは2024年に市場シェアの70.46%を占めており、世界市場全体での確立された消費者購買パターンと広範な流通ネットワークを活用しています。オントレードフードサービスの採用は2030年までにCAGR 7.64%で加速しており、レストランや医療施設全体での機関的なナトリウム削減方針とメニュー再処方イニシアチブによって促進されています。Amazonの食料品販売で1,000億米ドル超を達成したことは、小売チャネル内での電子商取引の拡大を示しており、日用品が販売ユニットの3分の1を占めています。スーパーマーケットとハイパーマーケットは、販売時点での製品の視認性と消費者教育の機会を通じて流通リーダーシップを維持しています。

コンビニエンスストアとオンライン小売チャネルは、アクセシビリティの優位性と一貫した製品入手可能性を確保するサブスクリプション型購買モデルを通じて市場シェアを拡大しています。フードサービスの成長加速は、コスト考慮よりも健康アウトカムと規制コンプライアンスを優先する機関調達方針を反映しています。流通環境は、市場リーチを最大化するために物理的とデジタルのタッチポイントを統合するオムニチャネル戦略をますます支持しています。流通チャネルが多様化し、製品入手可能性と利便性に対する消費者の期待がすべての市場セグメントにわたって高まり続ける中、サプライチェーンの最適化が重要になっています。

地域分析

アジア太平洋は2024年に市場シェアの35.63%を占めており、高いベースラインのナトリウム消費パターンと政府の健康イニシアチブによって促進されており、地域の大規模な食品加工業界全体で大幅な製品再処方の機会を生み出しています。味の素の塩代替品採用への提唱によって強調されたインドネシアの緊急のナトリウム削減ニーズは、食事介入を通じた心血管疾患負担への対処に向けた地域のコミットメントを示しています。この地域は、マスマーケット浸透を可能にする確立された製造インフラとコスト優位性から恩恵を受けており、成長する中産階級の人口が健康志向の食品への需要を促進しています。オーストラリアの利害関係者調査は、低い消費者認知度と食品業界の消極性を含むカリウム強化塩のスケーリングへの障壁を明らかにしており、教育と規制支援が改善されれば大きな未開拓の市場ポテンシャルがあることを示唆しています。ベトナムの遊離L-グルタミン酸に関する研究は、従来の塩代替戦略を補完するナトリウム削減アプローチにおける地域のイノベーションを示しています。

北米は2030年までにCAGR 6.82%で最も急成長する地域として台頭しており、積極的なFDAのナトリウム削減イニシアチブとスケーラブルな市場機会を生み出す機関フードサービスの採用によって推進されています。FDAのフェーズII自主的目標は、163の食品カテゴリーにわたる塩代替品採用を支持する規制の勢いを生み出しながら、平均ナトリウム摂取量を1日2,750mgに削減することを目指しています。Morton SaltのStone Canyon Industries Holdingsによる32億米ドルの買収は、流通能力と市場浸透を強化する統合トレンドを反映しています。この地域の成長加速は、高度な食品加工インフラと健康志向製品に対してプレミアム価格を支払う消費者の意欲から恩恵を受けています。Amazonの食料品市場での優位性に代表される電子商取引の拡大は、従来の小売の制限を回避し、直接消費者向けマーケティング戦略を可能にする新しい流通経路を生み出しています。

欧州は、確立された規制の枠組みと多様な国内市場全体でのプレミアム塩代替品採用を支持する消費者の健康意識を通じて安定した市場プレゼンスを維持しています。欧州の天然食品添加物市場の成長は、国際貿易センター(CBI)によると、天然代替品への規制上の選好と、クリーンラベルの低ナトリウム海塩ポジショニングを支持する持続可能性への懸念を反映しています。世界保健機関によると、パンのナトリウム含有量に関する義務的目標と食品業界の自主的協定のポルトガルでの成功した実施は、ナトリウム削減の成果を求める他の欧州諸国にとって再現可能な政策モデルを提供しています。この地域の市場発展は、革新的な低ナトリウム海塩技術のプレミアムポジショニング戦略を可能にする成熟した規制環境と消費者の洗練度を反映しています。

競合環境

低ナトリウム海塩市場は中程度の集中度を示しており、垂直統合の優位性を活用する確立された多国籍企業が特徴であり、新興の技術革新企業が従来の処方アプローチに挑戦しています。Cargillは包括的な塩化カリウム生産能力と特許出願中のコンパクティング技術を通じて市場を支配しており、FlakeSelect塩化カリウム・海塩ブレンドのような差別化された製品を生み出しています。技術主導の差別化が競争上の優位性として台頭しており、MicroSaltの特許取得済みマイクロ粒子技術は風味を損なうことなく50%のナトリウム削減を実現し、商業化のために310万英ポンドの新規株式公開資金を確保しています。

Stone Canyon Industries、Selina Naturally、A&B Ingredients, Inc、Birdee Groupなどの主要ブランドは、プレミアムで天然かつ持続可能な方法で収穫された低ナトリウム海塩製品を提供することで市場を支配しています。これらの企業は、ナトリウム含有量を減らした天然代替品を求める健康志向の消費者層に対応しており、多くの場合、クリーンラベルとミネラル強化処方に焦点を当てて製品を差別化しています。地理的多様性が顕著であり、北米、欧州、アジア太平洋での強い市場プレゼンスを持ち、健康意識の高まりと規制上の促進要因の組み合わせが需要の成長を支えています。

これらの企業は、顆粒、フレーク、スプレーを含む様々な製品タイプにわたって、またスーパーマーケット、専門店、急速に成長するオンライン小売プラットフォームなどの複数の流通チャネルを通じて競合しています。特にオーガニックや海藻強化バリアント、包装の利便性、機能的な利点に関するイノベーションが、競争上の優位性を維持する上で重要な役割を果たしています。しかし、市場は一部の消費者にとってコストや健康上の利点を提供する可能性がある塩化カリウムベースの塩などの代替塩代替品からの競争圧力にも直面しています。全体として、競合環境はダイナミックであり、継続的な製品開発、地域拡大、マーケティング活動が今後数年間の市場リーダーシップと成長軌跡を形成しています。

低ナトリウム海塩産業のリーダー企業

Tata Consumer Products Limited

Stone Canyon Industries

Selina Naturally

A&B Ingredients, Inc

Birdee Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Cornish Sea Saltは最新製品TekSaltを発売し、ユーザーが味を犠牲にすることなくナトリウム摂取量を削減できるようにしました。TekSaltは、食品メーカーが風味を高めながらナトリウムを削減するという課題に取り組むために作られた、ミネラルバランスの取れた海塩です。ケルト海のミネラルと電解質を配合したTekSaltは、低いナトリウム含有量でありながら力強い塩味を発揮します。

- 2024年1月:Tekcapital Plcは、MicroSalt Incが低ナトリウム製品の拡大に成功していると発表しました。MicroSaltのシェーカーがAmazon UKでデビューを果たしました。この地域成長を支援する戦略的な動きとして、サウサンプトンを拠点とするReliable Expressが英国全土の地域流通のために任命されました。その役割は流通だけでなく、バルク包装製品の保管も含み、英国の食品流通・製造セクターにおける急増するB2B需要に対応するとともに、EU市場へのリーチも拡大しています。

- 2023年2月:Tekcapital PlcはMicroSaltがMicroSaltの低ナトリウムソリューションの流通と提供のためにUS Salt LLC(「US Salt」)との戦略的提携を締結したと発表しました。この提携は両社に大きな影響を与え、ナトリウム削減運動のリーダーとしての地位を強化することが期待されていました。さらに、MicroSaltの顧客基盤を拡大し、US Saltの製品ラインナップをより健康的な低ナトリウム代替品で強化することを目指していました。

世界の低ナトリウム海塩市場レポートの範囲

| 粉末 |

| 液体 |

| プレーン |

| フレーバー付き |

| オーガニック |

| コンベンショナル |

| スタンドアップパウチ |

| ボトル・塩スプリンクラー・スプレー |

| ジャー |

| オントレード・フードサービス | |

| オフトレード・小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 |

| 形態別 | 粉末 | |

| 液体 | ||

| フレーバー別 | プレーン | |

| フレーバー付き | ||

| カテゴリー別 | オーガニック | |

| コンベンショナル | ||

| 包装タイプ別 | スタンドアップパウチ | |

| ボトル・塩スプリンクラー・スプレー | ||

| ジャー | ||

| 流通チャネル別 | オントレード・フードサービス | |

| オフトレード・小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

レポートで回答される主要な質問

低ナトリウム海塩市場の現在の規模はどのくらいですか?

塩代替市場は2025年に2億4,263万米ドルに達し、2030年までに3億3,611万米ドルに成長し、CAGR 6.74%で拡大すると予測されています。

低ナトリウム海塩市場を支配している地域はどこですか?

アジア太平洋が2024年に35.63%で最大の市場シェアを占めており、高いベースラインのナトリウム消費パターンと政府の健康イニシアチブによって促進されています。

利用可能な低ナトリウム海塩の主な種類は何ですか?

市場は形態(粉末および液体)によってセグメント化されており、粉末形態が市場シェアの78.56%を占めて優位に立っています。

オーガニック塩代替品の見通しはどうですか?

オーガニックバリアントは2030年までにCAGR 8.39%で加速しており、プレミアム化トレンドとクリーンラベルの選好によって促進されています。

最終更新日: