サッカリン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

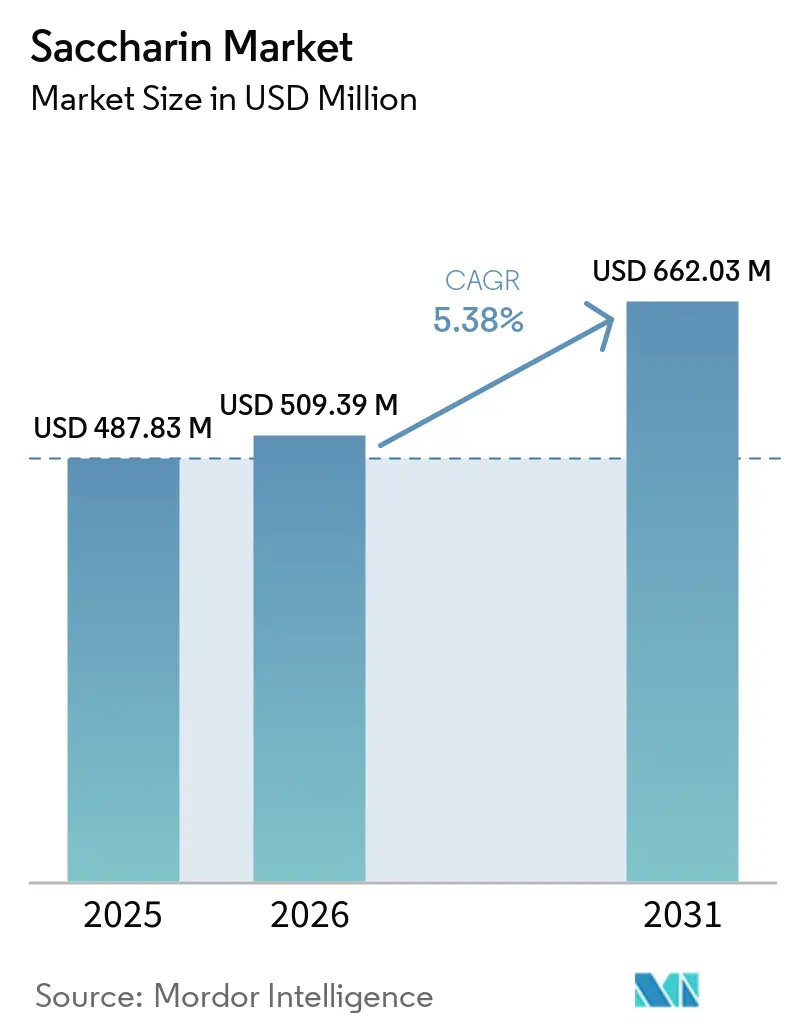

| 市場規模 (2026) | 509.39 百万米ドル |

| 市場規模 (2031) | 662.03 百万米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサッカリン市場分析

世界のサッカリン市場規模は、2025年の4億8,783万米ドルから2026年には5億939万米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)5.38%で2031年までに6億6,203万米ドルに達すると予測されています。規制上の明確化と市場ダイナミクスの変化が、世界のサッカリン市場における新たな成長を牽引しています。2024年11月、欧州食品安全機関(EFSA)はサッカリン(E 954)の再評価を完了し、一日許容摂取量(ADI)を体重1キログラム当たり5ミリグラム(mg/kg)から体重1キログラム当たり9mg/kgに引き上げました[1]出典:欧州食品安全機関、サッカリン:安全閾値の引き上げ、

efsa.europa.eu/。欧州食品安全機関(EFSA)は、現在の暴露レベルにおいてこの甘味料が遺伝毒性リスクをもたらさないと判断しました。この規制上の承認により、投資家の間で長年にわたって懸念されてきた問題が解消され、食品・飲料・医薬品などの主要産業においてサッカリンの新たな機会が開かれました。サッカリンはコスト効率が高く技術的に安定した成分であり、大規模製剤において信頼性の高い選択肢となっています。さらに、医薬品添加剤としての用途拡大が市場の回復力を高めています。ステビアやモンクフルーツなどの天然甘味料やクリーンラベルのトレンドが課題をもたらす一方で、サッカリンの手頃な価格と実証済みの性能が、予測期間中の世界のサプライチェーンにおけるその継続的な重要性を確保しています。

主要レポートのポイント

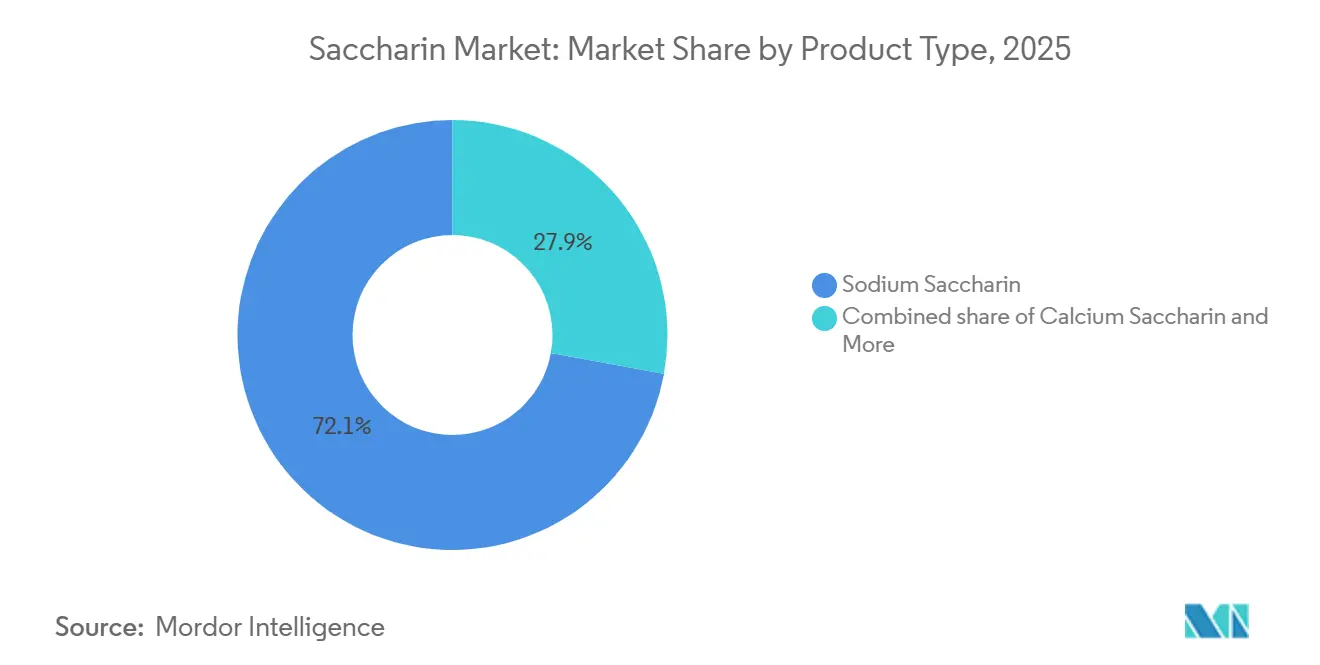

- 製品タイプ別では、サッカリンナトリウムが2025年に72.12%のシェアで世界の保存料市場をリードし、サッカリンカルシウムは2026年から2031年にかけて最も速い年平均成長率(CAGR)5.98%を記録すると予測されています。

- 形態別では、粉末が2025年に87.35%のシェアを維持し、2031年まで年平均成長率(CAGR)6.43%で拡大すると予測されています。

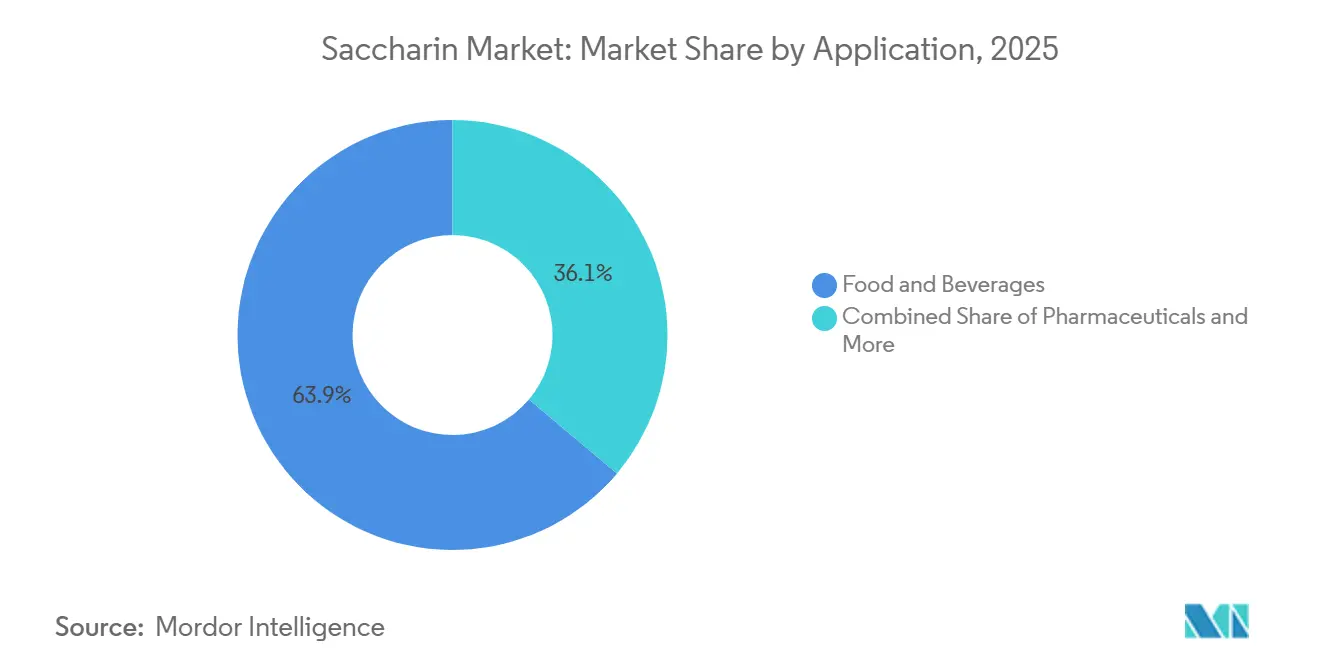

- 用途別では、食品・飲料が2025年の収益の63.86%を占めましたが、パーソナルケアおよびオーラルケアが2031年まで6.66%で最も速い成長が見込まれています。

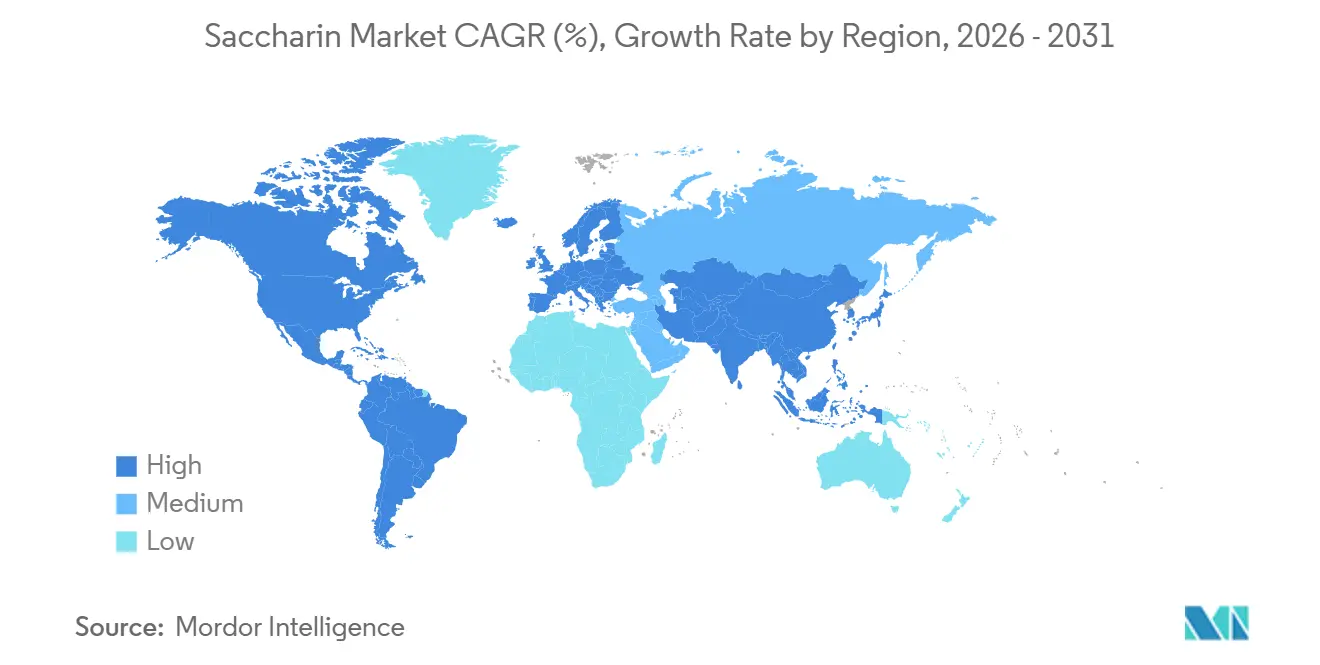

- 地域別では、アジア太平洋が2025年に46.10%のシェアで世界の保存料市場をリードし、2026年から2031年にかけて最も速い年平均成長率(CAGR)5.90%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサッカリン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サッカリン市場の成長を支援する世界的な砂糖削減イニシアチブ | +1.5% | 世界 | 中期(2~4年) |

| 甘味料消費を加速させるゼロシュガー飲料ブーム | +1.0% | 北米および欧州、アジア太平洋への波及 | 短期(2年以内) |

| 砂糖代替品の需要を牽引する糖尿病の蔓延 | +0.8% | アジア太平洋中核、南アジア、中東・アフリカ | 長期(4年以上) |

| シュガーフリー製剤への医薬品業界のシフト | +0.6% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| カロリー削減目標に不可欠となる高甘味度甘味料 | +0.5% | 北米および欧州 | 短期(2年以内) |

| 非う蝕性甘味システムを優先するオーラルケアメーカー | +0.4% | 世界 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サッカリン市場の成長を支援する世界的な砂糖削減イニシアチブ

砂糖消費量を削減するための世界的な取り組みが、サッカリン市場の成長を大幅に牽引しています。各国政府は砂糖入り飲料への課税などの財政政策を実施しており、加工食品・飲料カテゴリー全体での製品リフォーミュレーションを加速させています。ゼロカロリー組成と耐熱安定性を持つサッカリンは、コスト意識の高い消費者をターゲットとするメーカーにとってコスト効率の高いソリューションとなっています。さらに、製品をリフォーミュレーションする企業は長期的な供給契約を締結しており、安定した需要を確保し、短期的な市場変動へのエクスポージャーを低減しています。中国では、肥満の増加に対処するための全国的な健康イニシアチブが導入されています[2]出典:世界保健機関、体重管理を超えて:世界保健機関と中国が肥満予防とケアへのシステムベースのアプローチを推進、

who.int。このイニシアチブは、肥満とそれに関連する代謝健康リスクに対処するための包括的な戦略の必要性を強調しています。これと並行して、包装前面への砂糖表示基準の導入により、世界最大の食品・飲料製造市場である中国での大規模な製品リフォーミュレーションが促進されると予想されています。これらの動向は、世界的な砂糖削減目標を支援する上でのサッカリンの戦略的重要性をさらに強固なものにしています。

甘味料消費を加速させるゼロシュガー飲料ブーム

世界のサッカリン市場は、食品産業において最も急成長しているセグメントの一つとなったゼロシュガー飲料の急速な台頭に牽引され、著しい成長を遂げています。大手コーラ企業やプライベートブランドメーカーは、ブレンドベースの甘味システムをますます採用しています。これらのシステムは、バランスの取れた甘さのプロファイルを実現し風味の持続性を延長するために、サッカリンをアセスルファムカリウム(アセスルファムK)またはスクラロースと組み合わせており、サッカリンをコスト効率の高い製品製剤における重要な成分としています。サッカリンは単の甘味料から、風味を高めながら全体的に必要な量を削減するブレンドの重要な構成要素へと変化しました。規制の安定性がこのトレンドをさらに支えています。米国食品医薬品局(FDA)は飲料および加工食品へのサッカリンの使用を引き続き承認しており、コーデックス・アリメンタリウス規格が国際貿易仕様を指針としています。これらの要因が総合的に、拡大する世界のゼロシュガー飲料市場においてサッカリンが主要成分であり続けることを確保し、長期的な製品イノベーションと国境を越えたサプライチェーン運営における重要性を強化しています。

砂糖代替品の需要を牽引する糖尿病の蔓延

糖尿病の有病率の上昇に伴い、医療および消費者市場の両方において砂糖代替品の需要が高まり、サッカリンの需要は著しく成長しています。国際糖尿病連合(IDF)糖尿病アトラス(2025年)によると、20歳から79歳の世界の成人人口の11.1%、すなわち約9人に1人が糖尿病を抱えており、そのうち40%以上が未診断のままです[3]出典:国際糖尿病連合、糖尿病の事実と数字、

idf.org。この深刻化する健康課題により、医療システムは糖尿病管理プログラムの強化を迫られています。これらのプログラムでは、シュガーフリーの医薬品、シロップ、チュアブル錠の採用が増加しており、「糖尿病対応」食品が小売市場で人気を集めています。ステビアやスクラロースなどの代替品と比較したサッカリンの手頃な価格は、低所得市場において特に魅力的であり、様々な製品カテゴリーへの採用を可能にしています。この勢いを支えるものとして、肥満や代謝疾患に対処するための中国の全国的な健康キャンペーンや、診断とグリコヘモグロビン管理の改善を目的とした世界保健機関(WHO)の世界糖尿病コンパクトなどのイニシアチブが、砂糖削減措置を公衆衛生戦略に組み込んでいます。これらの要因が相まって、サッカリンを健康志向製品の長期的なリフォーミュレーションにおける重要な成分として位置づけています。

シュガーフリー製剤への医薬品業界のシフト

医薬品業界はシュガーフリー製剤への移行を急速に進めており、サッカリンの需要が大幅に増加しています。このシフトにより、サッカリンは二次的な添加物から医薬品製剤における重要な添加剤へと昇格しました。サッカリンナトリウムは、その強烈な甘さ、幅広いpH範囲での安定性、および複雑な製剤システムとの適合性により、経口液体医薬品やチュアブル錠における味のマスキングの主要な選択肢となっています。小児用医薬品の口当たりの改善と糖尿病対応の医薬品オプションの創出を重視する規制ガイドラインが、シュガーフリー添加剤の必要性をさらに強化しています。このトレンドにより、サッカリンは世界の医薬品サプライチェーンにおける長期的な必需品として確立されました。さらに、米国薬局方(USP)や欧州薬局方(EP)などの要な薬局方基準の厳格な要件への準拠が、代替の可能性を制限しています。その結果、認定サプライヤーは強固な顧客維持の恩恵を受け、価格競争が最小限に抑えられています。これらの要因により、機能的な信頼性と規制上の承認が業界のよりヘルシーなシュガーフリー薬物送達システムへの移行において不可欠なものとなっている医薬品用途において、サッカリンの継続的な重要性が確保されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工代替品に挑戦する天然甘味料革命 | -0.7% | 北米および欧州 | 中期(2~4年) |

| 世界的に強化される人工添加物への規制上の精査 | -0.5% | 欧州、北米 | 中期(2~4年) |

| サッカリンの市場ポジションを侵食するステビアとモンクフルーツ | -0.6% | 北米および欧州 | 長期(4年以上) |

| 単独用途を制限する味のプロファイルの限界 | -0.4% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人工代替品に挑戦する天然甘味料革命

世界のサッカリン市場は、天然甘味料の人気の高まりにより大きな課題に直面しており、特にプレミアム食品・飲料セクターにおいて消費者の嗜好が変化しています。北米や欧州などの地域では、クリーンラベル製品への需要の増加が人工甘味料の上限を生み出しています。苦みを軽減し味のプロファイルを改善する酵素強化ステビアなどの進歩が、以前はサッカリンに競争上の優位性をもたらしていたギャップを縮めています。その結果、サッカリンメーカーは、クリーンラベル要件よりもコスト効率と規制遵守がより重要な産業に焦点を移しています。これらの産業には、医薬品、動物用飼料、および業務用食品サービスが含まれます。この市場シフトにより明確な分断が生じています。プレミアムセグメントは天然甘味料に支配されつつある一方、サッカリンは大量・コスト重視の用途において競争力を維持しています。これに対応して、企業は高純度医薬品グレードの生産への投資を優先しながら、標準的な食品グレードの生産を縮小しています。この戦略的な再編は、消費者の期待の変化がサッカリンメーカーの長期的な成長戦略をどのように再形成しているかを示しています。

世界的に強化される人工添加物への規制上の精査

規制上の精査が世界のサッカリン市場にとって重大な課題となっており、国際規制と国内規制の両方にわたるコンプライアンス要件の複雑さが増しています。欧州食品安全機関(EFSA)はサッカリンの安全性を確認しながらも、より厳格な基準の必要性を強調しました。これには、より厳しい不純物限界や特定の製造方法への制限が含まれており、旧来の生産プロセスを使用している生産者にとって課題をもたらしています。同時に、中国の規制当局は残留物や汚染物質に対するより厳格な管理を実施する更新を行っています。これらの変化は小規な国内メーカーに重い負担をかけており、より大規模で確立されたプレーヤー間での統合を促しています。輸出市場の要件の厳格化と進化する国内基準の複合的な影響が、サプライチェーン全体でコンプライアンスコストを押し上げています。これにより、サッカリンの根本的な需要は依然として強い中、能力拡大が鈍化し、競争環境が再形成されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:医薬品の需要が塩の階層を再形成

2025年、サッカリンナトリウムは72.12%という大きなシェアを持ち、世界のサッカリン市場を引き続き支配しています。そのリーダーシップは、優れた水溶性、様々な薬局方からの包括的な認証、および飲料、医薬品シロップ、オーラルケア製品などの用途における実証済みの信頼性によって牽引されています。これらの特性により、一貫したパフォーマンスと厳格な規制遵守を優先するメーカーにとって好ましい選択肢となっており、信頼性と基準への準拠が不可欠な大規模用途における重要な役割を強化しています。

一方、サッカリンカルシウムは最も急成長しているセグメントとして台頭しており、2026年から2031年の間に年平均成長率(CAGR)5.98%を達成すると予測されています。その成長の魅力は、特に金属的な後味が軽減された優れた味のプロファイルにあり、プレミアムオーラルケア製品、小児用医薬品製剤、および特定の飲料ブレンドに理想的です。このトレンドは、味と口当たりを重視した製剤への戦略的シフトを示しています。大手メーカーは、多国籍の日用消費財(FMCG)企業や医療機関からの需要増加に対応するために生産能力を拡大しています。その結果、サッカリンナトリウムが強固な市場ポジションを維持する一方で、サッカリンカルシウムは製品ランドスケープを着実に再定義し、ナトリウムベースの変種の確立された優位性と並んで独自の成長軌跡を確立しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:粉末が用途全体で構造的優位性を維持

2025年の世界市場の87.35%を占めると予測される粉末サッカリンは、最大のカテゴリーであるだけでなく、2026年から2031年にかけて年平均成長率(CAGR)6.43%が見込まれる最も急成長しているカテゴリーでもあります。この市場リーダーシップと急速な成長の稀な組み合わせは、その卓越した汎用性を示しています。粉末サッカリンは、錠剤圧縮、ドライミックス飲料、医薬品添加剤(医薬品製剤に使用される不活性物質)、スプレードライ製剤など、様々な用途にシームレスに統合されます。低水分含量により長い保存期間が確保され、敏感な共成分との適合性が高まり、メーカーにとって信頼性の高い選択肢となっています。さらに、幅広い規制上の承認が業務効率を高め、サッカリンサプライチェーンの基盤としての重要な役割を強化しています。

この二重のリーダーシップは、食品市場と医薬品市場の両方における粉末サッカリンの適応性を強調しており、支配的な地位を維持しながら増加する需要に対応することを可能にしています。主に即飲み飲料や限られた範囲の医薬品製剤に使用される液体サッカリンとは異なり、粉末サッカリンは単一の在庫からより広い製造範囲を提供します。品質を一貫して提供し、規制要件を満たし、コストを最適化する能力により、市場成長の次のフェーズを牽引する好ましい形態であり続けることが確保されています。

用途別:オーラルケアがサッカリンの最高価値成長ベクターとして台頭

2025年、食品・飲料セグメントが世界のサッカリン市場を支配し、総市場シェアの63.86%を占めました。この優位性は、サッカリンのコスト効率、耐熱安定性、および規制基準への準拠によって牽引されており、菓子類、焼き菓子、飲料などのシュガーフリー製品の主要成分となっています。このセグメント内では、特にゼロシュガー炭酸ソフトドリンクやフレーバーウォーターを含む飲料カテゴリーが需要の大部分を占めています。グローバルブランドは砂糖課税政策や健康規制に合わせて製品をリフォーミュレーションしており、主流の食品生産におけるサッカリンの不可欠な役割をさらに強化しています。

同時に、パーソナルケアおよびオーラルケアセグメントは、2026年から2031年の予測期間中に年平均成長率(CAGR)6.66%で最も急成長する用途となると予測されています。サッカリンの非う蝕性特性と、フッ化物や抗菌剤の苦みをマスキングする能力が、歯磨き粉、マウスウォッシュ、義歯接着剤などの製品における重要な成分となっています。食品用途とは異なり、このセグメントは天然甘味料からの競争が最小限です。ステビアやモンクフルーツなどの代替品は、歯科ケア製剤に必要なpH安定性や研磨性シリカシステムとの適合性を欠いています。この競争上の優位性により、オーラルケアセグメントはクリーンラベル代替のリスクから保護されており、サッカリンにとって最も有望な成長分野として位置づけられ、従来の食品・飲料セクターを超えてその用途を拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域は46.10%という大きな市場シェアで世界のサッカリン市場を支配しており、2026年から2031年の予測期間中に年平均成長率(CAGR)5.90%で成長すると予測されています。アジア太平洋は、世界の生産拠点と急速に成長する消費者基盤という二重の役割によって牽引されています。中国は、国際的な価格設定とサプライチェーンに大きな影響を与える広範な製造能力でこの優位性において中心的な役割を果たしています。同時に、インドは医薬品産業の拡大と糖尿病の高い有病率に牽引され、主要な需要センターとして台頭しています。さらに、地域の健康イニシアチブと厳格な表示規制が国内消費を促進しており、アジア太平洋が市場規模と影響力の両面でリーダーシップを維持することを確保しています。

北米と欧州は成熟市場と見なされながらも、戦略的重要性を維持しています。これらの地域での成長は、規制の枠組みと消費者嗜好の変化によって形成されています。北米では、国内製造が特に医薬品セクターと業務用食品サービスチャネルに対して信頼性の高い供給を提供しています。しかし、クリーンラベル製品への需要の増加により、プレミアム消費者食品におけるサッカリンの使用が制限されています。欧州では、医薬品生産と砂糖税によるリフォーミュレーションが安定した成長を支えています。欧州食品安全機関(EFSA)からの規制上の明確化がサッカリンの関連性を強化しており、消費者の嗜好が天然代替品にシフトしている中でも同様です。

南米と中東・アフリカは市場規模は小さいものの、大きな成長潜在力を持つ地域として台頭しています。都市化の進展、加工食品産業の拡大、糖尿病患者の増加などの要因が、コスト効率の高い甘味料への需要を牽引しています。これらの地域では、より高価な天然代替品よりもサッカリンが選ばれることが多いです。南米ではブラジルとアルゼンチンが消費をリードし、南アフリカとアラブ首長国連邦(UAE)が中東・アフリカの主要な輸入ハブとして機能しています。これらの地域は世界平均を上回る速度で成長すると予測されており、特殊医薬品グレードのサッカリンおよびより広範な食品用途に有望な機会を提供しています。

競争環境

世界のサッカリン市場は断片化した競争環境を特徴としており、中国のコモディティ生産者がコスト効率と大規模輸出を優先する一方、インド、日本、米国の特殊メーカーは規制認証、製品品質、信頼性の高いサプライチェーンに注力しています。中国企業は生産量と国際流通において優位性を持っています。一方、Blue Jet Healthcareなどのインド企業は、多国籍の日用消費財(FMCG)やオーラルケアブランドに対応する高純度・認定セグメントで地位を確立しています。この二重構造は、コスト競争力と薬局方認証基準の充足のバランスを取ることができる中規模生産者に機会を生み出しており、新興の医薬品添加剤市場での成長を活用する立場に置いています。

競争戦略は、中国の能力統合がコモディティマージンに圧力をかける中、後方統合とプレミアムグレード製品開発へとますますシフトしています。関連する甘味料カテゴリーにおけるアンチダンピング措置などの貿易政策の動向は、サッカリンの先例を設定する可能性があるとして注目されています。これは規制上の回復力の重要性を示しています。優良製造規範(GMP)準拠施設、米国食品医薬品局(FDA)の検査クリアランス、および多基準認証を持つ生産者は、貿易混乱に対してより強固な立場にあります。一方、より高いマージン医薬品中間体やコントラストメディアに拡大しているインド企業は、これらのセグメントからの利益をサッカリン投資の支援に活用することで、大きな競争変化を牽引すると予想されています。

特許活動は、特に不純物管理と環境に優しい(グリーン)化学プロセスの採用における技術的差別化が、重要な競争上の優位性となりつつあることを示しています。価格競争力だけでは不十分な市場において、生産方法のイノベーションとコンプライアンス主導の品質保証への注力が長期的な戦略的方向性を形成しています。このトレンドは、コストリーダーシップが依然として重要である一方、サッカリン競争の将来は技術的専門知識、規制上の信頼、および進化する世界の健康・持続可能性基準との整合性にますます依存することを示唆しています。

サッカリン業界リーダー

Kaifeng Xinghua Fine Chemical Ltd.

Blue Jet Healthcare Ltd.

PMC Specialties Group

Merck Group

JMC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Blue Jet Healthcare Limitedは、アーンドラ・プラデーシュ州アナカパリ地区に位置するランビリ工業団地において、2,300クローレのインドルピー(INR)を投資し、グリーンフィールド医薬品製造施設の建設を開始しました。102エーカーにわたるこの施設は、コントラストメディア中間体、高甘味度甘味料(サッカリンなど)、および多目的化学製品を生産する計画でした。このプロジェクトは段階的な開発アプローチを採用しており、初期の商業運転は2028年から2029年度に予定されています。稼働後、この施設は約1,750人の直接雇用を創出すると予測されています。

- 2025年12月:Henan Kaifeng Pingmei Shenma Xinghua Fine Chemical Company Limitedは、2025年12月2日から4日にかけてパリで開催されたFood Ingredients Europe 2025に参加しました。同社はサッカリンナトリウムおよびスプレードライサッカリンナトリウムの製品ラインを展示し世界の食品・飲料バイヤーから関心を集めました。

- 2025年7月:Blue Jet Healthcare Limitedの取締役会は、アーンドラ・プラデーシュ州アナカパリ地区のランビリクラスターフェーズIIにおける102.48エーカーの工業用地の取得を承認しました。この土地はアーンドラ・プラデーシュ州工業インフラ公社(APIIC)によって割り当てられていました。

世界のサッカリン市場レポートの範囲

サッカリンは非栄養性の人工甘味料であり、砂糖の数百倍の甘さを持ち、食品、飲料、医薬品においてカロリーゼロの代替品として広く使用されています。製剤における安定性、汎用性、苦みのマスキング能力が評価されています。

サッカリン市場は、製品タイプ、形態、用途、地域に基づいてセグメント化されています。製品タイプ別では、市場はサッカリンナトリウム、サッカリンカルシウム、不溶性サッカリンに区分されています。形態別では、市場は液体と粉末に区分されています。用途別では、市場は食品・飲料、医薬品、パーソナルケアおよびオーラルケア、動物用飼料、その他の用途に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。市場予測は金額(米ドル)および数量(トン)で提供されています。

| サッカリンナトリウム |

| サッカリンカルシウム |

| 不溶性サッカリン |

| 粉末 |

| 液体 |

| 食品・飲料 | ベーカリーおよび菓子類 |

| 飲料 | |

| 乳製品 | |

| 加工食品 | |

| その他の食品用途 | |

| 医薬品 | |

| パーソナルケアおよびオーラルケア | |

| 動物用飼料 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品タイプ別 | サッカリンナトリウム | |

| サッカリンカルシウム | ||

| 不溶性サッカリン | ||

| 形態 | 粉末 | |

| 液体 | ||

| 用途別 | 食品・飲料 | ベーカリーおよび菓子類 |

| 飲料 | ||

| 乳製品 | ||

| 加工食品 | ||

| その他の食品用途 | ||

| 医薬品 | ||

| パーソナルケアおよびオーラルケア | ||

| 動物用飼料 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界のサッカリン市場の規模はどのくらいですか?

市場は2025年に4億8,783万米ドルと評価されており、2026年から2031年にかけて年平均成長率(CAGR)5.38%で成長し、2031年までに6億6,203万米ドルに達すると予測されています。

どの製品タイプが市場を支配していますか?

サッカリンナトリウムは最大の製品タイプであり、2025年に市場の72.12%を占めており、飲料、医薬品、オーラルケアにおける溶解性と広範な使用が評価されています。

どの形態が市場をリードしていますか?

粉末形態が2025年に87.35%のシェアで支配しており、汎用性と長い保存期間により2031年まで年平均成長率(CAGR)6.43%で最も急成長する形態でもあります。

最大の用途はどれですか?

食品・飲料は最大の用途セグメントであり、シュガーフリーの菓子類、ベーカリー、飲料製剤に支えられ、2025年の市場の63.86%を占めています。

どの地域が世界市場をリードしていますか?

アジア太平洋が最大の地域市場であり、2025年に46.10%のシェアを持ち、中国の生産優位性とインドの医薬品需要の増加によって牽引されています。

最終更新日: