Taille et part du marché de la saccharine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 509.39 Millions de dollars américains |

| Taille du Marché (2031) | 662.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la saccharine par Mordor Intelligence

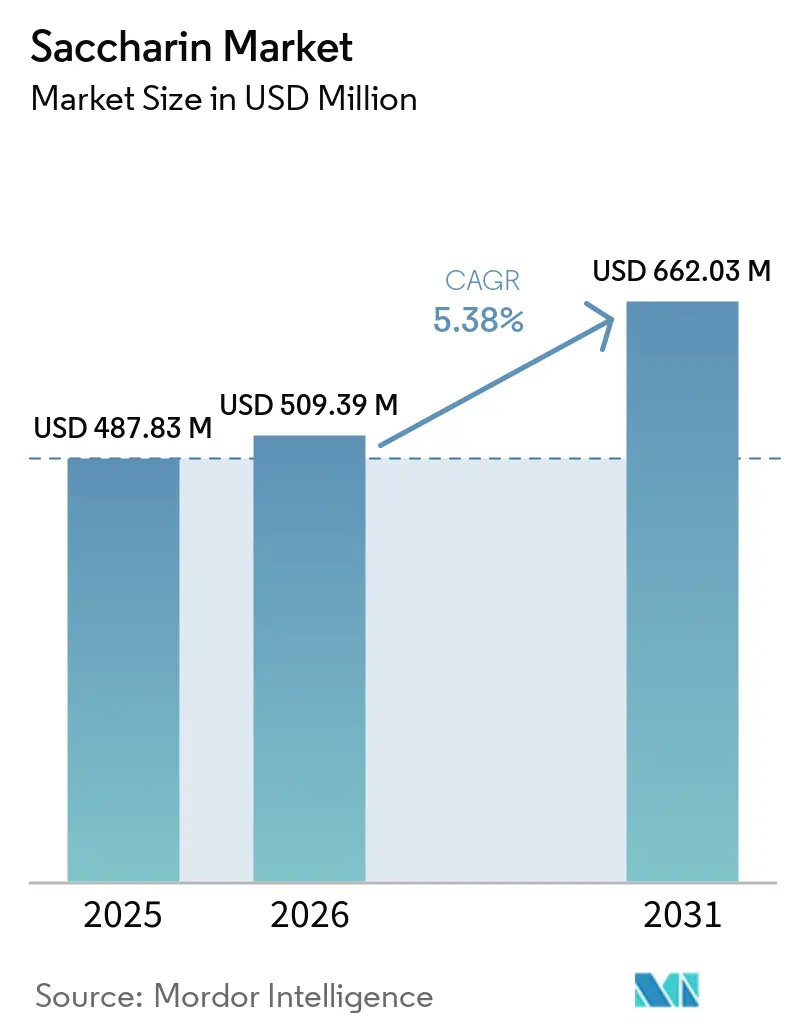

La taille du marché mondial de la saccharine devrait croître de 487,83 millions USD en 2025 à 509,39 millions USD en 2026 et devrait atteindre 662,03 millions USD d'ici 2031, à un CAGR de 5,38 % sur la période 2026-2031. La clarté réglementaire et l'évolution de la dynamique du marché stimulent une croissance renouvelée sur le marché mondial de la saccharine. En novembre 2024, l'Autorité européenne de sécurité des aliments (EFSA) a achevé sa réévaluation de la saccharine (E 954), augmentant la dose journalière admissible (DJA) de 5 milligrammes par kilogramme (mg/kg) de poids corporel à 9 mg/kg de poids corporel[1]Source : Autorité européenne de sécurité des aliments, Saccharine : le seuil de sécurité est relevé,

efsa.europa.eu/. L'EFSA a déterminé que l'édulcorant ne présente pas de risques de génotoxicité aux niveaux d'exposition actuels. Cette approbation réglementaire a dissipé les préoccupations de longue date des investisseurs, ouvrant de nouvelles opportunités pour la saccharine dans des secteurs clés tels que l'alimentation, les boissons et les produits pharmaceutiques. La saccharine demeure un ingrédient rentable et techniquement stable, ce qui en fait un choix fiable pour les formulations à grande échelle. De plus, son utilisation croissante en tant qu'excipient pharmaceutique renforce sa résilience sur le marché. Bien que les édulcorants naturels tels que la stévia et le fruit du moine, ainsi que les tendances en faveur des étiquettes propres, présentent des défis, l'accessibilité financière et les performances éprouvées de la saccharine garantissent sa pertinence continue dans les chaînes d'approvisionnement mondiales au cours de la période de prévision.

Principaux enseignements du rapport

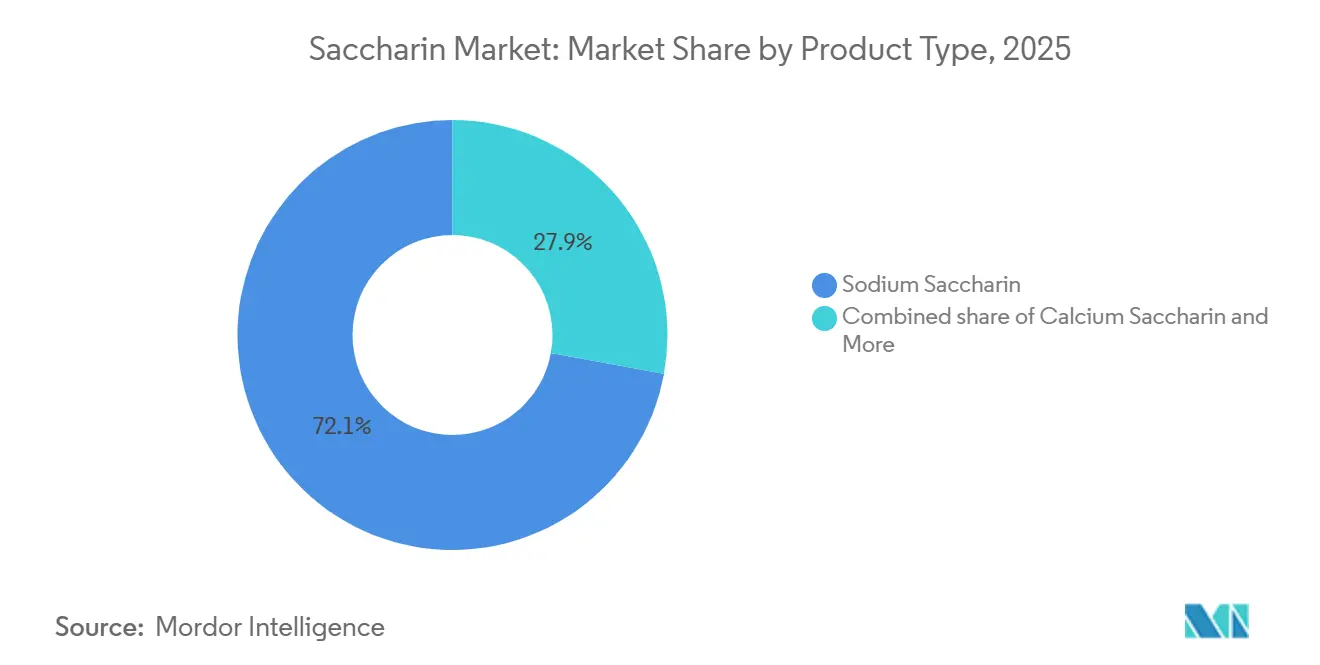

- Par type de produit, la saccharine sodique a dominé le marché mondial des conservateurs avec une part de 72,12 % en 2025, tandis que la saccharine calcique devrait enregistrer le CAGR le plus rapide de 5,98 % durant la période 2026-2031.

- Par forme, la poudre a conservé une part de 87,35 % en 2025 et devrait se développer à un CAGR de 6,43 % jusqu'en 2031.

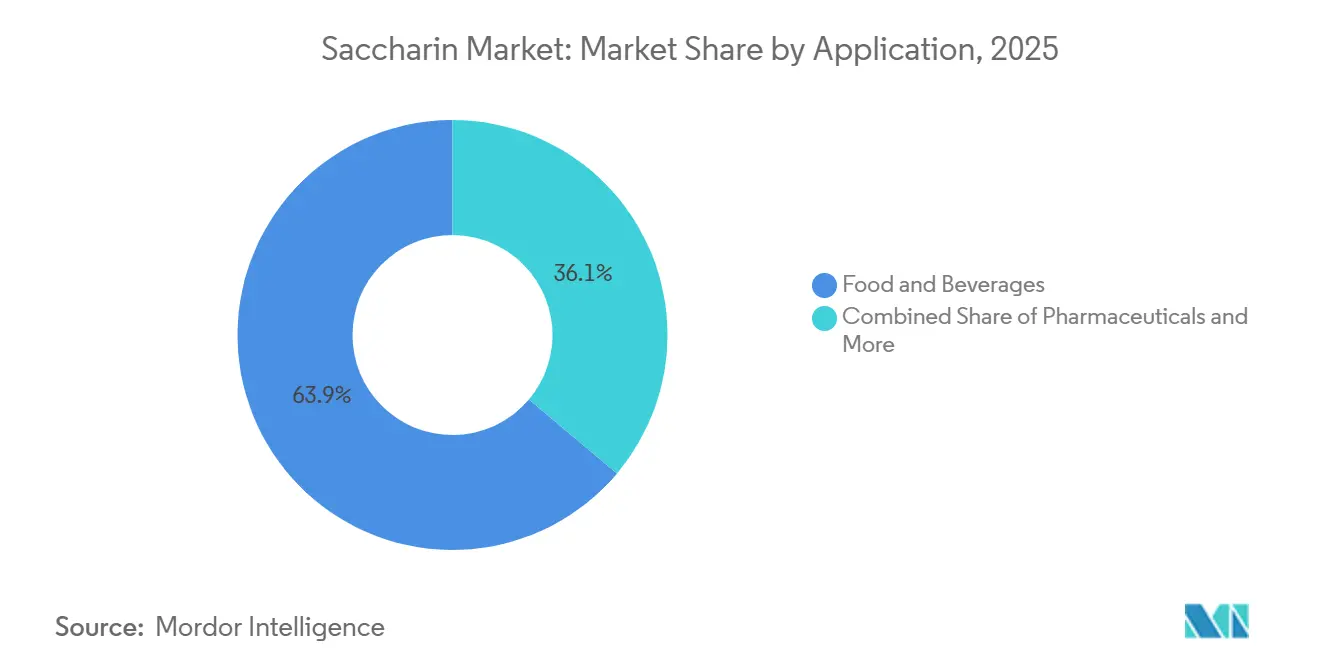

- Par application, l'alimentation et les boissons ont représenté 63,86 % des revenus de 2025, mais les soins personnels et les soins bucco-dentaires devraient connaître la croissance la plus rapide à 6,66 % jusqu'en 2031.

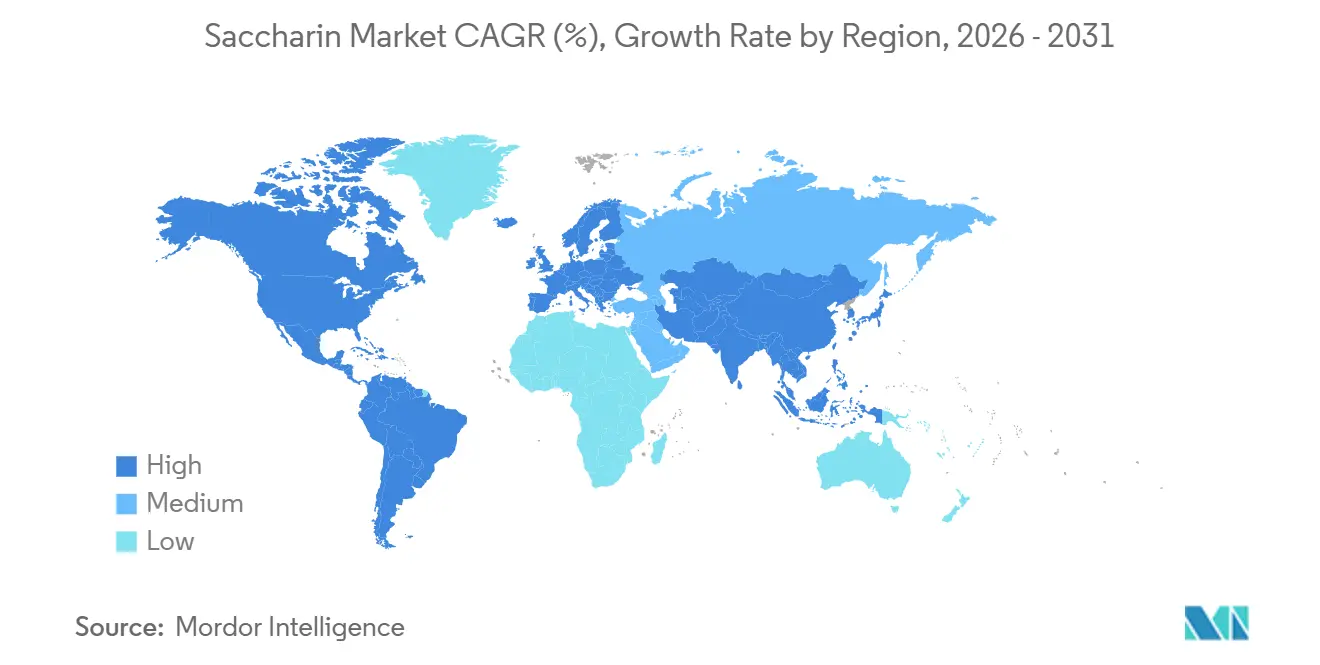

- Par géographie, l'Asie-Pacifique a dominé le marché mondial des conservateurs avec une part de 46,10 % en 2025 et devrait enregistrer le CAGR le plus rapide de 5,90 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la saccharine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les initiatives mondiales de réduction du sucre soutenant la croissance du marché de la saccharine | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| L'essor des boissons sans sucre accélérant la consommation d'édulcorants | +1.0% | Amérique du Nord et Europe, avec des répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'épidémie de diabète stimulant la demande d'alternatives au sucre | +0.8% | Cœur Asie-Pacifique, Asie du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Le virage de l'industrie pharmaceutique vers les formulations sans sucre | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les édulcorants à haute intensité devenant essentiels pour atteindre les objectifs de réduction calorique | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les fabricants de soins bucco-dentaires privilégiant les systèmes d'édulcoration non cariogènes | +0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les initiatives mondiales de réduction du sucre soutenant la croissance du marché de la saccharine

Les efforts mondiaux visant à réduire la consommation de sucre stimulent considérablement la croissance du marché de la saccharine. Les gouvernements mettent en œuvre des politiques fiscales, telles que des taxes sur les boissons sucrées, qui accélèrent la reformulation des produits dans les catégories d'aliments transformés et de boissons. La saccharine, avec sa composition zéro calorie et sa stabilité thermique, est devenue une solution rentable pour les fabricants ciblant les consommateurs soucieux de leur budget. De plus, les entreprises qui reformulent leurs produits concluent des accords d'approvisionnement à long terme, garantissant une demande constante et réduisant l'exposition aux fluctuations à court terme du marché. En Chine, une initiative nationale de santé a été introduite pour lutter contre la prévalence croissante de l'obésité[2]Source : Organisation mondiale de la Santé, Au-delà de la gestion du poids : l'OMS et la Chine font progresser des approches systémiques pour la prévention et la prise en charge de l'obésité,

who.int. Cette initiative souligne la nécessité de stratégies globales pour lutter contre l'obésité et les risques associés pour la santé métabolique. Parallèlement, l'introduction de normes d'étiquetage du sucre en face avant des emballages devrait entraîner une reformulation extensive des produits en Chine, qui est le plus grand marché mondial de fabrication d'aliments et de boissons. Ces développements renforcent davantage l'importance stratégique de la saccharine dans le soutien aux objectifs mondiaux de réduction du sucre.

L'essor des boissons sans sucre accélérant la consommation d'édulcorants

Le marché mondial de la saccharine connaît une croissance significative, portée par l'essor rapide des boissons sans sucre, qui sont devenues l'un des segments à la croissance la plus rapide dans l'industrie alimentaire. Les grandes entreprises de cola et les fabricants de marques distributeurs adoptent de plus en plus des systèmes d'édulcoration à base de mélanges. Ces systèmes combinent la saccharine avec l'acésulfame de potassium (acésulfame K) ou le sucralose pour obtenir un profil de douceur équilibré et prolonger la durée de vie des arômes, faisant de la saccharine un ingrédient essentiel dans les formulations de produits rentables. La saccharine est passée du statut d'édulcorant autonome à celui de composant vital dans les mélanges, améliorant la saveur tout en réduisant la quantité globale requise. La stabilité réglementaire soutient davantage cette tendance. La Food and Drug Administration (FDA) des États-Unis continue d'approuver la saccharine pour une utilisation dans les boissons et les aliments transformés, tandis que les normes du Codex Alimentarius guident les spécifications du commerce international. Ces facteurs garantissent collectivement que la saccharine reste un ingrédient clé sur le marché mondial en expansion des boissons sans sucre, renforçant son importance dans l'innovation produit à long terme et les opérations de chaîne d'approvisionnement transfrontalières.

L'épidémie de diabète stimulant la demande d'alternatives au sucre

Avec la prévalence croissante du diabète, la demande de saccharine connaît une croissance significative, portée par le besoin croissant d'alternatives au sucre dans les marchés de la santé et de la consommation. Selon l'Atlas du diabète de la Fédération internationale du diabète (FID) (2025), 11,1 % de la population adulte mondiale âgée de 20 à 79 ans, soit environ 1 personne sur 9, vit avec le diabète, et plus de 40 % d'entre elles restent non diagnostiquées[3]Source : Fédération internationale du diabète, Faits et chiffres sur le diabète,

idf.org. Ce défi croissant pour la santé pousse les systèmes de santé à améliorer les programmes de gestion du diabète. Ces programmes intègrent de plus en plus des médicaments sans sucre, des sirops et des comprimés à croquer, tandis que les produits alimentaires « adaptés aux diabétiques » gagnent en popularité sur les marchés de détail. L'accessibilité financière de la saccharine par rapport à des alternatives comme la stévia et le sucralose la rend particulièrement attrayante sur les marchés à faibles revenus, permettant son adoption dans diverses catégories de produits. Soutenant cet élan, des initiatives telles que la campagne nationale de santé de la Chine pour lutter contre l'obésité et les troubles métaboliques, ainsi que le Pacte mondial de l'Organisation mondiale de la Santé (OMS) sur le diabète visant à améliorer le diagnostic et le contrôle glycémique, intègrent des mesures de réduction du sucre dans les stratégies de santé publique. Ensemble, ces facteurs positionnent la saccharine comme un ingrédient essentiel dans la reformulation à long terme des produits axés sur la santé.

Le virage de l'industrie pharmaceutique vers les formulations sans sucre

L'industrie pharmaceutique est en train de passer rapidement aux formulations sans sucre, entraînant une augmentation significative de la demande de saccharine. Ce changement a élevé la saccharine du statut d'additif secondaire à celui d'excipient essentiel dans les formulations médicamenteuses. La saccharine sodique, connue pour son pouvoir sucrant intense, sa stabilité sur une large gamme de pH et sa compatibilité avec des systèmes de formulation complexes, est devenue le premier choix pour le masquage du goût dans les médicaments liquides oraux et les comprimés à croquer. Les directives réglementaires, qui mettent l'accent sur l'amélioration de la palatabilité des médicaments pédiatriques et la création d'options médicamenteuses adaptées aux diabétiques, ont encore renforcé le besoin d'excipients sans sucre. Cette tendance a établi la saccharine comme une nécessité à long terme dans les chaînes d'approvisionnement pharmaceutiques mondiales. De plus, la conformité aux exigences strictes des principales normes pharmacopéiales, telles que la Pharmacopée des États-Unis (USP) et la Pharmacopée européenne (EP), limite la possibilité de substitution. Par conséquent, les fournisseurs certifiés bénéficient d'une forte fidélisation de la clientèle et font face à une concurrence minimale sur les prix. Ces facteurs garantissent l'importance continue de la saccharine dans les applications pharmaceutiques, où sa fiabilité fonctionnelle et son approbation réglementaire la rendent indispensable dans la transition du secteur vers des systèmes d'administration de médicaments plus sains et sans sucre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La révolution des édulcorants naturels remettant en cause les alternatives artificielles | -0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Le renforcement du contrôle réglementaire sur les additifs artificiels à l'échelle mondiale | -0.5% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| La stévia et le fruit du moine érodant la position de la saccharine sur le marché | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Les limites du profil gustatif restreignant les applications autonomes | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La révolution des édulcorants naturels remettant en cause les alternatives artificielles

Le marché mondial de la saccharine est confronté à des défis importants en raison de la popularité croissante des édulcorants naturels, qui remodèlent les préférences des consommateurs, en particulier dans les segments premium de l'alimentation et des boissons. Dans des régions comme l'Amérique du Nord et l'Europe, la demande croissante de produits à étiquette propre a créé un plafond pour les édulcorants artificiels. Des avancées telles que la stévia améliorée par des enzymes, qui réduit l'amertume et améliore le profil gustatif, comblent l'écart qui donnait auparavant à la saccharine un avantage concurrentiel. En conséquence, les fabricants de saccharine déplacent leur attention vers des secteurs où l'efficacité des coûts et la conformité réglementaire sont plus importantes que les exigences d'étiquette propre. Ces secteurs comprennent les produits pharmaceutiques, l'alimentation animale et les services alimentaires institutionnels. Ce changement de marché a conduit à une division claire : les segments premium sont de plus en plus dominés par les édulcorants naturels, tandis que la saccharine reste compétitive dans les applications en vrac et sensibles aux coûts. En réponse, les entreprises privilgient les investissements dans la production de qualité pharmaceutique à haute pureté tout en réduisant la production de qualité alimentaire standard. Ce réalignement stratégique souligne comment l'évolution des attentes des consommateurs remodèle les stratégies de croissance à long terme des fabricants de saccharine.

Le renforcement du contrôle réglementaire sur les additifs artificiels à l'échelle mondiale

Le contrôle réglementaire devient un défi important pour le marché mondial de la saccharine, augmentant la complexité des exigences de conformité tant au niveau des réglementations internationales que nationales. L'Autorité européenne de sécurité des aliments (EFSA), tout en confirmant la sécurité de la saccharine, a souligné la nécessité de normes plus strictes. Celles-ci comprennent des limites d'impuretés plus rigoureuses et des restrictions sur des méthodes de fabrication spécifiques, ce qui pose des défis pour les producteurs utilisant encore d'anciens procédés de production. Simultanément, les autorités réglementaires en Chine mettent en œuvre des mises à jour qui imposent des contrôles plus stricts sur les résidus et les contaminants. Ces changements font peser une charge plus lourde sur les petits fabricants nationaux, entraînant une consolidation parmi les acteurs plus grands et mieux établis. L'impact combiné de l'intensification des exigences des marchés d'exportation et de l'évolution des normes locales fait augmenter les coûts de conformité tout au long de la chaîne d'approvisionnement. Cela ralentit l'expansion des capacités et remodèle le paysage concurrentiel, même si la demande sous-jacente de saccharine reste forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la demande pharmaceutique remodèle la hiérarchie des sels

En 2025, la saccharine sodique, avec une part significative de 72,12 %, continue de dominer le marché mondial de la saccharine. Son leadership est porté par son excellente solubilité dans l'eau, ses certifications complètes de diverses pharmacopées et sa fiabilité éprouvée dans des applications telles que les boissons, les sirops pharmaceutiques et les produits de soins bucco-dentaires. Ces caractéristiques en font le choix privilégié des fabricants qui accordent la priorité à des performances constantes et à une conformité réglementaire stricte, renforçant son rôle essentiel dans les applications à grande échelle où la fiabilité et le respect des normes sont essentiels.

D'autre part, la saccharine calcique émerge comme le segment à la croissance la plus rapide, avec un CAGR projeté de 5,98 % entre 2026 et 2031. Son attrait croissant découle de son profil gustatif supérieur, notamment son arrière-goût métallique réduit, ce qui la rend idéale pour les produits de soins bucco-dentaires premium, les formulations pharmaceutiques pédiatriques et certains mélanges de boissons. Cette tendance met en évidence un changement stratégique vers des formulations qui mettent l'accent sur le goût et la palatabilité. Les principaux fabricants augmentent leur capacité de production pour répondre à la demande croissante des entreprises multinationales de biens de consommation à rotation rapide (FMCG) et des organisations de santé. En conséquence, alors que la saccharine sodique maintient sa forte position sur le marché, la saccharine calcique redéfinit progressivement le paysage des produits, établissant une trajectoire de croissance distincte aux côtés de la domination établie des variantes à base de sodium.

Par forme : la poudre conserve sa domination structurelle dans toutes les applications

La saccharine en poudre, qui devrait représenter 87,35 % du marché mondial en 2025, est non seulement la plus grande catégorie mais aussi la plus rapide à croître, avec un CAGR de 6,43 % attendu de 2026 à 2031. Cette rare combinaison de leadership sur le marché et de croissance rapide met en évidence sa polyvalence exceptionnelle. La saccharine en poudre s'intègre parfaitement dans diverses applications, notamment la compression de comprimés, les boissons en poudre à mélanger, les excipients pharmaceutiques (substances inactives utilisées dans les formulations médicamenteuses) et les préparations séchées par atomisation. Sa faible teneur en humidité garantit une durée de conservation plus longue et une compatibilité avec les co-ingrédients sensibles, ce qui en fait un choix fiable pour les fabricants. De plus, sa large acceptation réglementaire améliore l'efficacité opérationnelle, renforçant son rôle essentiel en tant que colonne vertébrale de la chaîne d'approvisionnement en saccharine.

Ce double leadership souligne l'adaptabilité de la saccharine en poudre sur les marchés alimentaire et pharmaceutique, lui permettant de répondre à la demande croissante tout en maintenant sa position dominante. Contrairement à la saccharine liquide, qui est principalement utilisée dans les boissons prêtes à consommer et une gamme limitée de formulations pharmaceutiques, la saccharine en poudre offre un champ de fabrication plus large à partir d'un seul inventaire. Sa capacité à fournir constamment de la qualité, à répondre aux exigences réglementaires et à optimiser les coûts garantit qu'elle reste le format privilégié, stimulant la prochaine phase de croissance du marché.

Par application : les soins bucco-dentaires émergent comme le vecteur de croissance à plus haute valeur pour la saccharine

En 2025, le segment alimentation et boissons a dominé le marché mondial de la saccharine, détenant 63,86 % de la part de marché totale. Cette domination est portée par la rentabilité de la saccharine, sa stabilité thermique et son respect des normes réglementaires, ce qui en fait un ingrédient incontournable pour les produits sans sucre tels que la confiserie, les produits de boulangerie et les boissons. Au sein de ce segment, la catégorie des boissons, en particulier les boissons gazeuses sans sucre et les eaux aromatisées, représente une part significative de la demande. Les marques mondiales reformulent leurs produits pour s'aligner sur les politiques de taxation du sucre et les réglementations sanitaires, renforçant davantage le rôle essentiel de la saccharine dans la production alimentaire grand public.

Dans le même temps, le segment des soins personnels et des soins bucco-dentaires devrait être l'application à la croissance la plus rapide, avec un CAGR de 6,66 % durant la période de prévision de 2026 à 2031. Les propriétés non cariogènes de la saccharine et sa capacité à masquer l'amertume du fluorure et des agents antibactériens en font un ingrédient essentiel dans des produits tels que le dentifrice, le bain de bouche et les adhésifs pour prothèses dentaires. Contrairement aux applications alimentaires, ce segment fait face à une concurrence minimale de la part des édulcorants naturels. Les alternatives comme la stévia et le fruit du moine manquent de la stabilité du pH et de la compatibilité avec les systèmes de silice abrasive requis dans les formulations de soins dentaires. Cet avantage concurrentiel protège le segment des soins bucco-dentaires des risques de substitution par des produits à étiquette propre, le positionnant comme le domaine de croissance le plus prometteur pour la saccharine et élargissant ses applications au-delà des secteurs traditionnels de l'alimentation et des boissons.

Analyse géographique

En 2025, la région Asie-Pacifique a dominé le marché mondial de la saccharine avec une part de marché significative de 46,10 % et devrait croître à un CAGR de 5,90 % durant la période de prévision de 2026 à 2031. L'Asie-Pacifique est portée par son double rôle de pôle de production mondial et de base de consommateurs en croissance rapide. La Chine joue un rôle central dans cette domination grâce à ses vastes capacités de fabrication, qui influencent considérablement les prix internationaux et les chaînes d'approvisionnement. Dans le même temps, l'Inde émerge comme un centre de demande clé, alimenté par l'expansion de son industrie pharmaceutique et la forte prévalence du diabète. De plus, les initiatives régionales de santé et les réglementations d'étiquetage plus strictes stimulent la consommation intérieure, garantissant que l'Asie-Pacifique maintient sa position de leader en termes de taille de marché et d'influence.

L'Amérique du Nord et l'Europe, bien que considérées comme des marchés matures, continuent de revêtir une importance stratégique. La croissance dans ces régions est façonnée par les cadres réglementaires et l'évolution des préférences des consommateurs. En Amérique du Nord, la fabrication nationale fournit un approvisionnement fiable, en particulier pour le secteur pharmaceutique et les circuits de restauration collective institutionnelle. Cependant, la demande croissante de produits à étiquette propre a limité l'utilisation de la saccharine dans les produits alimentaires de consommation premium. En Europe, une croissance régulière est soutenue par la production pharmaceutique et les reformulations motivées par les taxes sur le sucre. La clarté réglementaire de l'Autorité européenne de sécurité des aliments (EFSA) renforce la pertinence de la saccharine, même si les préférences des consommateurs se tournent vers les alternatives naturelles.

L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus petits en taille de marché, émergent comme des régions à fort potentiel de croissance. Des facteurs tels que l'urbanisation croissante, l'expansion des industries alimentaires transformées et une population diabétique en croissance stimulent la demande d'édulcorants rentables. La saccharine est souvent choisie plutôt que des alternatives naturelles plus coûteuses dans ces régions. En Amérique du Sud, le Brésil et l'Argentine mènent la consommation, tandis que l'Afrique du Sud et les Émirats arabes unis (EAU) servent de principaux pôles d'importation au Moyen-Orient et en Afrique. Ces régions devraient croître à un rythme supérieur à la moyenne mondiale, présentant des opportunités prometteuses pour la saccharine de qualité pharmaceutique spécialisée ainsi que pour des applications alimentaires plus larges.

Paysage concurrentiel

Le marché mondial de la saccharine se caractérise par un paysage concurrentiel fragmenté, avec des producteurs de produits de base chinois privilégiant l'efficacité des coûts et les exportations à grande échelle, tandis que les fabricants spécialisés d'Inde, du Japon et des États-Unis se concentrent sur les certifications réglementaires, la qualité des produits et des chaînes d'approvisionnement fiables. Les entreprises chinoises dominent en termes de volume de production et de distribution internationale. D'autre part, les entreprises indiennes, telles que Blue Jet Healthcare, se sont établies dans des segments certifiés à haute pureté, répondant aux besoins des multinationales de biens de consommation à rotation rapide (FMCG) et des marques de soins bucco-dentaires. Cette double structure crée une opportunité pour les producteurs de taille moyenne capables de trouver un équilibre entre la compétitivité des coûts et le respect des normes de certification pharmacopéiale, les positionnant pour capitaliser sur la croissance des marchés émergents d'excipients pharmaceutiques.

Les stratégies concurrentielles s'orientent de plus en plus vers l'intégration en amont et le développement de produits de qualité premium, car la consolidation des capacités chinoises exerce une pression sur les marges des produits de base. Les évolutions des politiques commerciales, telles que les mesures antidumping dans les catégories d'édulcorants connexes, sont étroitement surveillées car elles pourraient créer un précédent pour la saccharine. Cela souligne l'importance cruciale de la résilience réglementaire. Les producteurs disposant d'installations conformes aux Bonnes pratiques de fabrication (BPF), d'autorisations d'inspection de la Food and Drug Administration (FDA) des États-Unis et de certifications multi-normes sont mieux positionnés pour résister aux perturbations commerciales. Pendant ce temps, les entreprises indiennes qui s'étendent vers des intermédiaires pharmaceutiques à marges plus élevées et des produits de contraste devraient entraîner des changements concurrentiels significatifs en utilisant les bénéfices de ces segments pour soutenir leurs investissements dans la saccharine.

L'activité en matière de brevets indique que la différenciation technique, notamment dans le contrôle des impuretés et l'adoption de procédés de chimie respectueux de l'environnement (chimie verte), devient un avantage concurrentiel clé. Dans un marché où le seul pouvoir de fixation des prix n'est plus suffisant, l'innovation dans les méthodes de production et l'accent mis sur l'assurance qualité axée sur la conformité façonnent l'orientation stratégique à long terme. Cette tendance suggère que si le leadership par les coûts reste important, l'avenir de la concurrence dans le domaine de la saccharine dépendra de plus en plus de l'expertise technique, de la confiance réglementaire et de l'alignement sur l'évolution des normes mondiales de santé et de durabilité.

Leaders du secteur de la saccharine

Kaifeng Xinghua Fine Chemical Ltd.

Blue Jet Healthcare Ltd.

PMC Specialties Group

Merck Group

JMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Blue Jet Healthcare Limited a commencé la construction d'une installation de fabrication pharmaceutique de type greenfield au parc industriel de Rambilli, situé dans le district d'Anakapalli, en Andhra Pradesh, avec un investissement de 2 300 crores INR. S'étendant sur 102 acres, l'installation était prévue pour produire des intermédiaires de produits de contraste, des édulcorants à haute intensité (tels que la saccharine) et des produits de chimie polyvalente. Le projet suivait une approche de développement par phases, avec des opérations commerciales initiales prévues pour l'exercice financier 2028-2029. Une fois opérationnelle, l'installation devrait créer environ 1 750 emplois directs.

- Décembre 2025 : Henan Kaifeng Pingmei Shenma Xinghua Fine Chemical Company Limited a participé à Food Ingredients Europe 2025, qui s'est tenu à Paris du 2 au 4 décembre 2025. L'entreprise a présenté ses gammes de produits de saccharine sodique et de saccharine sodique séchée par atomisation, suscitant l'intérêt des acheteurs mondiaux du secteur alimentaire et des boissons.

- Juillet 2025 : Le conseil d'administration de Blue Jet Healthcare Limited a approuvé l'acquisition d'une parcelle de terrain industriel de 102,48 acres dans le Cluster Rambilli Phase II, district d'Anakapalli, Andhra Pradesh. Ce terrain avait été attribué par l'Andhra Pradesh Industrial Infrastructure Corporation Limited (APIIC).

Portée du rapport mondial sur le marché de la saccharine

La saccharine est un édulcorant artificiel non nutritif, plusieurs centaines de fois plus sucré que le sucre, largement utilisé comme substitut sans calorie dans les aliments, les boissons et les produits pharmaceutiques. Elle est appréciée pour sa stabilité, sa polyvalence et sa capacité à masquer l'amertume dans les formulations.

Le marché de la saccharine est segmenté en fonction du type de produit, de la forme, de l'application et de la géographie. Par type de produit, le marché est segmenté en saccharine sodique, saccharine calcique et saccharine insoluble. Par forme, le marché est segmenté en liquide et poudre. Par application, le marché est segmenté en alimentation et boissons, produits pharmaceutiques, soins personnels et soins bucco-dentaires, alimentation animale et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (en tonnes).

| Saccharine sodique |

| Saccharine calcique |

| Saccharine insoluble |

| Poudre |

| Liquide |

| Alimentation et boissons | Boulangerie et confiserie |

| Boissons | |

| Produits laitiers | |

| Aliments transformés | |

| Autres applications alimentaires | |

| Produits pharmaceutiques | |

| Soins personnels et soins bucco-dentaires | |

| Alimentation animale | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Saccharine sodique | |

| Saccharine calcique | ||

| Saccharine insoluble | ||

| Forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Boissons | ||

| Produits laitiers | ||

| Aliments transformés | ||

| Autres applications alimentaires | ||

| Produits pharmaceutiques | ||

| Soins personnels et soins bucco-dentaires | ||

| Alimentation animale | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la saccharine ?

Le marché est évalué à 487,83 millions USD en 2025 et devrait atteindre 662,03 millions USD d'ici 2031, avec une croissance à un CAGR de 5,38 % durant la période 2026-2031.

Quel type de produit domine le marché ?

La saccharine sodique est le plus grand type de produit, détenant 72,12 % du marché en 2025, grâce à sa solubilité et à son utilisation répandue dans les boissons, les produits pharmaceutiques et les soins bucco-dentaires.

Quelle forme domine le marché ?

La forme en poudre domine avec une part de 87,35 % en 2025 et est également la forme à la croissance la plus rapide, projetée à un CAGR de 6,43 % jusqu'en 2031, en raison de sa polyvalence et de sa longue durée de conservation.

Quelle est la plus grande application ?

L'alimentation et les boissons constituent le plus grand segment d'application, représentant 63,86 % du marché en 2025, soutenu par les formulations de confiserie, de boulangerie et de boissons sans sucre.

Quelle région domine le marché mondial ?

L'Asie-Pacifique est le plus grand marché régional, détenant une part de 46,10 % en 2025, portée par la domination de la production chinoise et la demande pharmaceutique croissante de l'Inde.

Dernière mise à jour de la page le: