パームシュガー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 2.22 十億米ドル |

| 成長率 (2026 - 2031) | 3.74% CAGR |

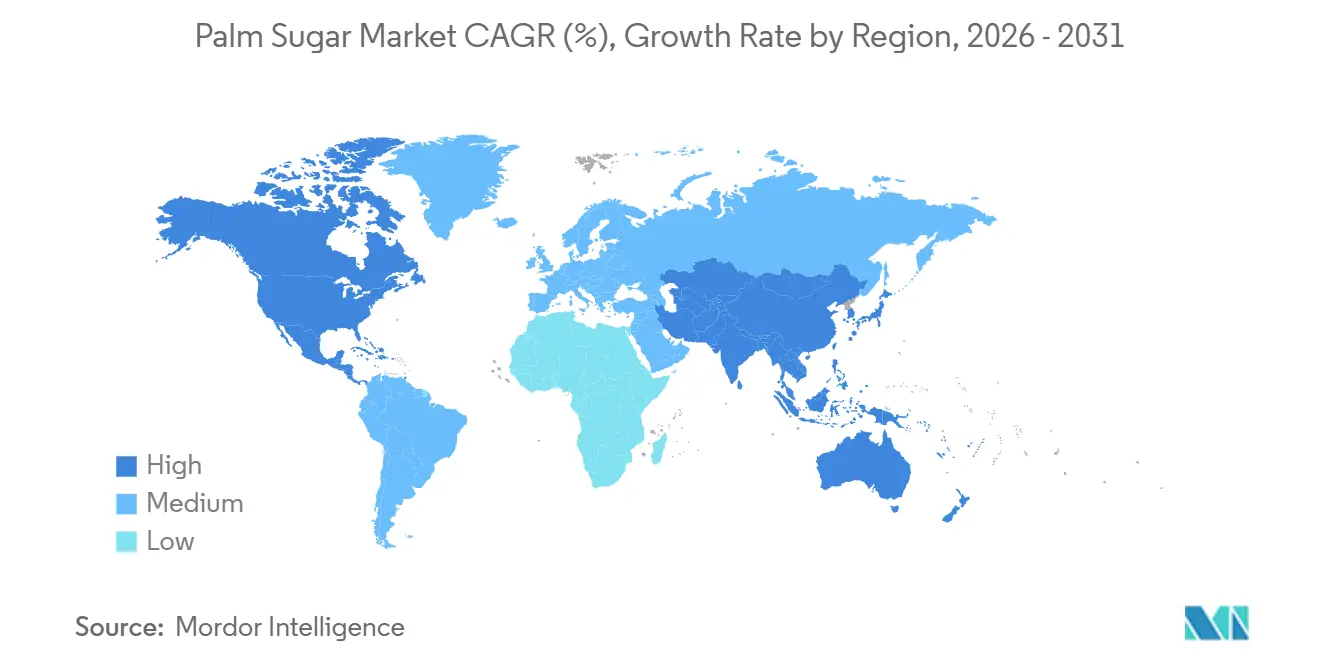

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

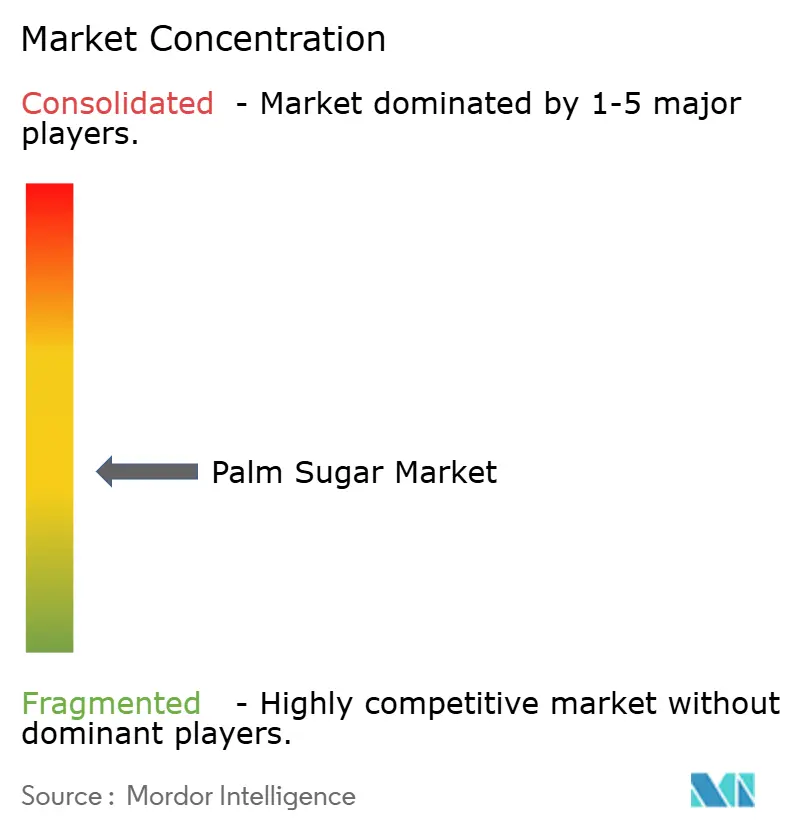

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパームシュガー市場分析

パームシュガー市場規模は2025年に17億8,000万米ドルと評価され、2026年の18億5,000万米ドルから2031年には22億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は3.74%です。西洋風の焼き菓子、飲料、機能性食品への需要が高まっており、低グリセミック指数およびクリーンラベルの訴求が健康志向の消費者に響いています。インドネシアは引き続き世界的な供給の中核を担っていますが、認定オーガニックおよびシングルオリジン製品に対してより高い単価を設定できる北米・欧州の小売業者へと付加価値の獲得が移行しています。天然のカラメル化やトレースミネラル含有量などの処方上の優位性がプレミアム価格設定を支える一方、全体的な緩やかな成長は成熟した生産基盤と他の天然甘味料との競合を反映しています。EU森林破壊規制および類似のトレーサビリティ義務への対応は、主要輸入業者の調達戦略をすでに再編しています。

主要レポートのポイント

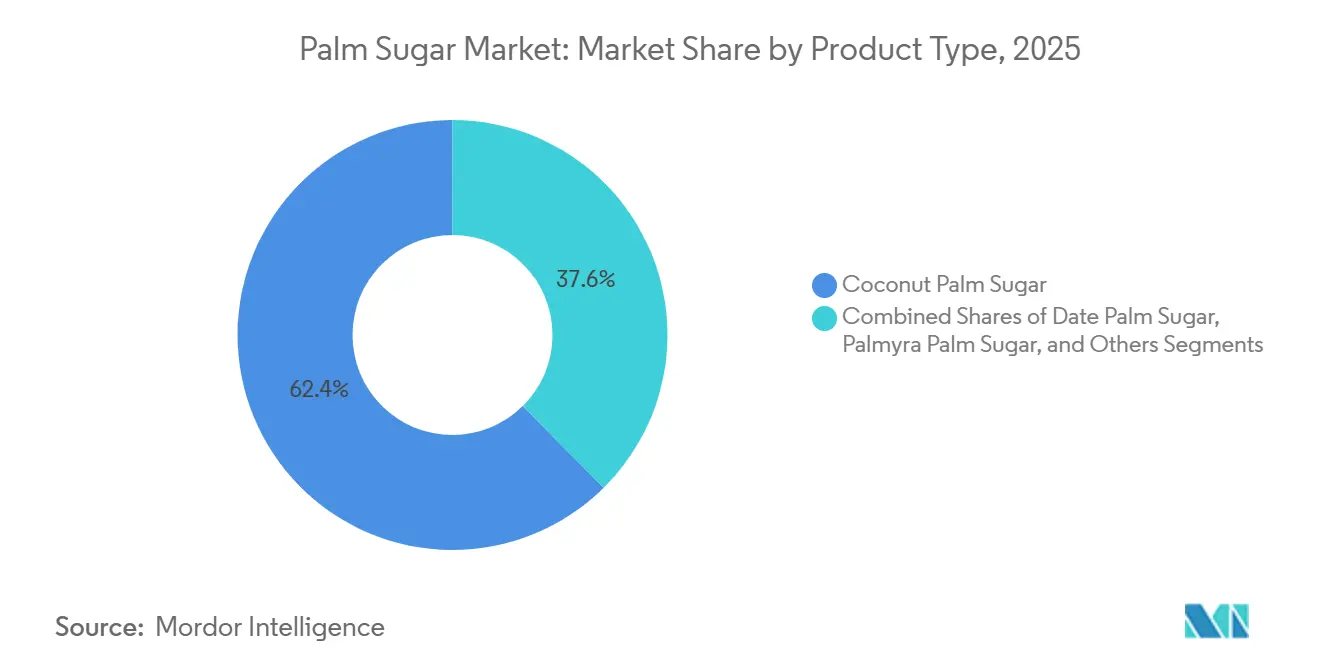

- 製品タイプ別では、ココナッツパームシュガーが2025年のパームシュガー市場において62.42%のシェアを占め、パルミラパームシュガーは2031年にかけて年平均成長率5.25%で拡大する見込みです。

- 形態別では、顆粒状製品が2025年のパームシュガー市場において41.18%のシェアでトップとなり、同形態は2031年にかけて最も高い年平均成長率6.14%を記録する見込みです。

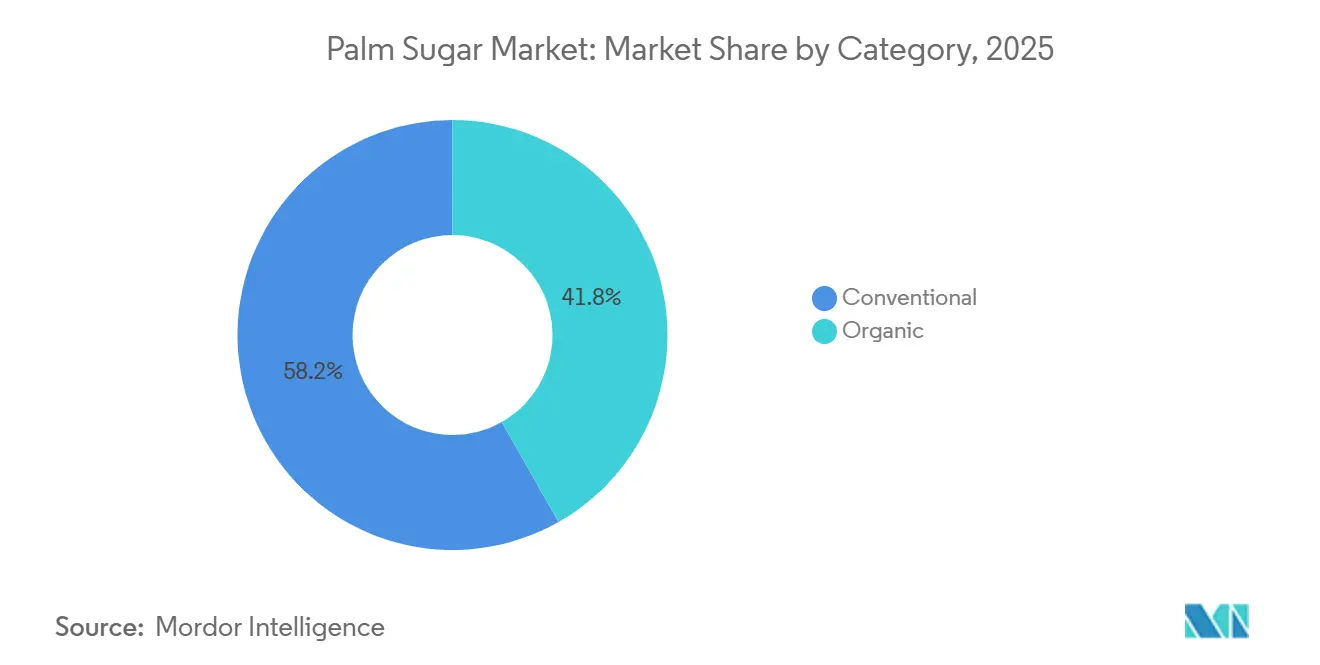

- カテゴリー別では、従来型グレードが2025年のパームシュガー市場において58.21%を占め、オーガニック製品は2031年にかけて年平均成長率5.48%で成長する見込みです。

- 用途別では、ベーカリー・菓子類が2025年のパームシュガー市場規模の36.44%を占め、乳製品・冷凍デザートは2031年にかけて最も高い年平均成長率5.57%を記録する見込みです。

- 地域別では、アジア太平洋地域が2025年に50.48%の市場シェアで首位を占め、北米は2031年にかけて最も高い年平均成長率5.48%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパームシュガー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トレースミネラルを含む未精製甘味料への需要 | +0.8% | 北米・欧州で最も強い取り込みが見られるグローバル市場 | 中期(2~4年) |

| 世界的なアルチザン・エスニック食品セグメントの拡大 | +0.6% | 北米、欧州、アジア太平洋地域の都市部 | 中期(2~4年) |

| 食品加工における天然カラメル化剤への需要の増大 | +0.5% | グローバル、特にベーカリー・菓子類の主要拠点 | 短期(2年以内) |

| 伝統的甘味料を使用した機能性飲料への応用 | +0.4% | アジア太平洋地域のコア市場、北米・中東へのスピルオーバー | 中期(2~4年) |

| 顆粒状・液体パームシュガー形態における製品革新 | +0.5% | グローバル、東南アジアの加工業者および北米の輸入業者が主導 | 短期(2年以内) |

| グルメ・スペシャルティコーヒーの甘味付けにおける人気 | +0.3% | 北米、欧州、アジア太平洋地域の都市部(メルボルン、ロサンゼルス、ジャカルタ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

トレースミネラルを含む未精製甘味料への需要

パームシュガーのミネラルプロファイル(カリウム、マグネシウム、亜鉛、鉄)は、コモディティ甘味料ではなく機能性原料としての位置付けを可能にし、健康食品チャネルでのプレミアム価格設定を実現しています。ココナッツパームシュガーのグリセミック指数は35から42の範囲にあり、上白糖の65を大幅に下回ることから、2024年に低グリセミック食を採用した8,400万人の消費者にとって魅力的な選択肢となっています。このポジショニングは、クリーンラベル規制と人工添加物に対する消費者の懐疑心が処方変更を促す北米・欧州において特に効果的です。ただし、ミネラル含有量は樹液の供給源、加工方法、保管条件によって異なるため、バッチ間の一貫性を求める産業バイヤーにとって品質管理上の課題が生じています。生産者はインドネシア国家規格SNI 01-3743-2021(水分含有量2%未満、最低ショ糖レベルを規定)の導入で対応していますが、Tradin Organicによれば、小規模農家協同組合全体での施行は依然として不均一です。

世界的なアルチザン・エスニック食品セグメントの拡大

コピ・スス・グラ・アレン(パームシュガーシロップを重ねたインドネシアのコーヒー)のトレンドは、ジャカルタの屋台からメルボルンやロサンゼルスのスペシャルティカフェへと広がり、エスニック飲料がメインストリームのフードサービスへとクロスオーバーできることを示しています。Kopi KenangangやJanji Jiwaなどのチェーンは国内でこの形態を拡大し、フォトジェニックな層状ドリンクがソーシャルメディアでの関与を促進し、若い消費者の試飲を後押ししています。欧州のアルチザンベーカリーは、より深いカラメル化と賞味期限の延長を実現するためにサワードウやペストリーの処方にパームシュガーを取り入れており、従来の砂糖ベース製品に対して15%から20%のプレミアムを獲得しています。課題は、シェフや製品開発者への代替比率の教育にあります。パームシュガーの吸湿性により、軽いスポンジやメレンゲでは液体量の微調整が必要であり、融点が低いため菓子類のテクスチャーに影響します。2024年に発表されたTradin Organicのオランダ社会的持続可能性基金からの3年間の助成金は、中部ジャワの2,275人の小規模農家を対象に、オーガニックの完全性と食品安全に関するトレーニングを提供し、アルチザン・スペシャルティチャネルへの輸出向けに品質を標準化することを目指しています[1]出典:Tradin Organic、「安全なオーガニックココナッツシュガー生産に向けたインパクトプロジェクトの開始」、tradinorganic.com。

食品加工における天然カラメル化剤への需要の増大

パームシュガーの低還元糖含有量とアミノ酸はメイラード反応を促進し、人工着色料を使用せずに焼き菓子、ソース、マリネにおいてより深い褐変と豊かな風味をもたらします。この機能的優位性は、製造業者がカラメル色素(E150)やその他の合成添加物の排除を目指すクリーンラベル処方において特に価値があります。産業用ベーカリーは、クッキーやケーキのバッターに顆粒状パームシュガーを採用し、一貫した褐変と水分保持を実現しており、ショ糖ベースの処方と比較して賞味期限を10%から15%延長しています。トレードオフはコストです。パームシュガーは従来型グレードでFOBあたり1キログラムにつき4.50米ドルから6.50米ドル、欧州小売では1キログラムにつき15米ドルから27米ドルで取引されるのに対し、精製サトウキビ糖は1キログラムにつき0.50米ドルから1.00米ドルです(オランダ外務省・CBI調べ)。プレミアムセグメントを対象とする加工業者はこのコスト差を吸収できますが、大量市場向け用途は依然として価格感応度が高く、炭酸飲料や菓子類などのコスト重視カテゴリーへの浸透を制限しています。

伝統的甘味料を使用した機能性飲料への応用

機能性飲料の処方業者は、低グリセミック指数とトレースミネラル含有量を活用するため、植物性ミルク、コールドブリューコーヒー、レディ・トゥ・ドリンクティーにパームシュガーを配合しています。液体パームシュガーシロップは冷たい液体に素早く溶解するため、顆粒状甘味料が沈殿したり固まったりするスムージーやプロテインシェイクに適しています。Palm Nectar Organicsは2024年にベトナムで年産4,500メートルトンの液体パームシュガー工場を開設し、東南アジアおよび北米の飲料メーカーを対象としています。東南アジアのアイスクリーム市場では、風味の複雑さとマウスフィールの官能評価でより高いスコアを獲得した非乳製品処方にパームシュガーが採用されています。ただし、飲料用途には処方上の課題があります。パームシュガーの吸湿性は保管中のシロップの結晶化を引き起こす可能性があり、そのカラメルノートはデリケートなフルーツや花の風味と相容れない場合があるため、慎重な風味バランスが必要です。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 付加価値形態向けの産業規模加工インフラの不足 | -0.6% | アジア太平洋地域の生産拠点(インドネシア、タイ、フィリピン) | 中期(2~4年) |

| 低コスト天然甘味料との競合 | -0.5% | グローバル、特に価格感応度の高い北米・欧州小売 | 短期(2年以内) |

| オーガニック認証とトレーサビリティコンプライアンスにおける課題 | -0.4% | アジア太平洋地域の小規模農家地域、輸出志向の生産者 | 長期(4年以上) |

| 顆粒状形態における湿気感受性による固まりと取り扱い上の問題 | -0.2% | グローバル、湿潤気候における顆粒状形態に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

付加価値形態向けの産業規模加工インフラの不足

パームシュガーの生産は依然として小規模農家協同組合とアルチザン加工業者が主体であり、産業規模で一貫した顆粒状、液体、粉末形態を生産するための資本と技術的専門知識が不足しています。2024年には約1,400の農園が労働力不足による生産障害を経験し、世界のサプライチェーン投資4億2,000万米ドルのうち東南アジアに向けられたのは2億6,000万米ドルにとどまり、インフラの大きなギャップが残っています。インドネシア工業省は2025年4月にPalmCoおよびGerak Nusantara生産者協同組合と提携し、油ヤシの幹からのパームシュガー生産を推進しました。1本の木が1日あたり6.8リットルの樹液を産出し、1.5~2ヶ月の採取期間中に農家1人あたりIDR 1,800万から2,500万(約1,150米ドルから1,600米ドル)の純利益が見込まれると推定されています。ただし、基本的な樹液加工設備には1ヘクタールあたり推定IDR 2,500万(約1,600米ドル)が必要であり、信用へのアクセスがない小規模農家にとっては高額な初期費用となっています。その結果、二層構造の市場が形成されています。Big Tree FarmsやAsia Palm Cocoなどの大手輸出業者は集中型乾燥・顆粒化設備に投資する一方、小規模農家はより低い価格しか得られず品質管理上の問題を抱えるブロック・ペースト形態を生産しています。このインフラギャップは、フードサービスおよび産業バイヤーが求めるプレミアム顆粒状・液体形態の供給を制約し、市場成長を限定しています。

オーガニック認証とトレーサビリティコンプライアンスにおける課題

USDA有機認証は36ヶ月の移行期間を必要とし、初年度のコストは500米ドルから2,400米ドルで、ロットコードによる農場から輸出までの追跡を伴う5年間の記録保持が義務付けられています。EU有機認証はTRACESシステムを通じた検査証明書を必要とし、EU森林破壊規制は欧州委員会によれば2020年12月31日以降の森林破壊がないことの位置情報データと証明を義務付けています[2]出典:欧州委員会、「森林破壊のない製品に関する規制」、環境、environment.ec.europa.eu。インドネシア、タイ、フィリピンの小規模農家は、有機認証に必要な文書を維持するためのリテラシー、デジタルツール、管理能力が不足していることが多く、製品をオーガニックとして販売できない36ヶ月の移行期間はキャッシュフロー上の課題をもたらします。Tradin Organicの3年間の助成金は、オーガニックの完全性、食品安全、トレーサビリティに関するトレーニングを提供することでこれらのギャップに対処していますが、このプログラムが対象とするのは中部ジャワの2,275人の農家にとどまり、バニュマス地区だけで推定22,000人いるヤシ採取者のごく一部に過ぎません。USDA費用分担プログラムは認証費用の最大750米ドル(75%)をカバーしますが、多くの小規模農家はこの支援を知らないか、申請に必要な文書を持っていません。その結果、二極化した市場が形成されています。集中型品質管理システムを持つ大手輸出業者は有機認証を取得してプレミアムを獲得できる一方、小規模農家は低価格で成長見通しの限られた従来型市場に閉じ込められたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ココナッツパームが優位、パルミラが勢いを増す

ココナッツパームシュガーは2025年に62.42%の市場シェアを占め、確立されたサプライチェーン、穏やかな風味プロファイル、インドネシア・フィリピン・タイ全域での広範な入手可能性を反映しています。デーツパームシュガーは、文化的親しみやすさとハラール認証が需要を牽引する中東・北アフリカのニッチ市場に対応しており、パルミラパームシュガーは2031年にかけて年平均成長率5.25%で拡大し、製品タイプの中で最も高い成長率を示しています。パルミラヤシ(Borassus flabellifer)は1本あたり1日最大20リットルの樹液を産出し、ココナッツヤシの約3倍の産出量です。ただし、パルミラヤシは成熟するまでに12年から20年を要するため、近い将来の供給ボトルネックが即時の規模拡大を制限しています。トディヤシやニパヤシのシュガーを含む「その他」カテゴリーは、生産量の限界と地域的な供給制約により依然として限定的です。

ココナッツパームシュガーはインドネシアの優位性から恩恵を受けており、同国は世界生産量の約90%を供給し、ANTARAによれば大バニュマス地域だけでインドネシア生産量の80%を占めています。この集中は供給の安定性をもたらす一方で脆弱性も生み出しています。インドネシアにおける気象障害、労働力不足、政策変更は世界市場に波及する可能性があります。デーツパームシュガーの成長は、デーツヤシが主に果実のために栽培されており採取が果実収量を減少させることから、樹液の入手可能性の制限によって制約されています。パルミラパームシュガーの拡大は、農業省が苗木配布と採取設備への補助金を提供するインドおよびタイの政府支援によって推進されています。製品タイプのセグメント化は戦略的な緊張を浮き彫りにしています。供給多様化を求めるバイヤーはパルミラやデーツパームシュガーを探索していますが、これらの代替品を拡大するために必要なインフラと農家ネットワークは依然として未発達です。ココナッツパームシュガーは2031年まで優位を維持しますが、パルミラとデーツパームの生産が拡大するにつれてそのシェアは低下するでしょう。

形態別:顆粒状がリード、液体形態が牽引力を増す

顆粒状パームシュガーは2025年に41.18%の市場シェアを保持し、2031年にかけて年平均成長率6.14%で成長する見込みであり、形態タイプの中で最も高い成長率を示しています。これは汎用性、棚安定性、既存のベーカリー・フードサービス設備との互換性によって牽引されています。液体・シロップ形態は2025年に市場の約22%を占め、溶解工程を不要にし自動ディスペンシングシステムにシームレスに統合できるレディ・トゥ・ドリンク飲料、ソース、クイックサービスレストランで急速に拡大しています。伝統的なアルチザン製品であるブロック・ペースト形態は、使用前にすりおろしや溶解が必要なため産業バイヤーへの訴求が限られており、成長が緩やかです。PT Rumah Seho Nusantaraなどのインドネシア輸出業者は2024年に、運用効率と一貫したブリックス値を求める飲料メーカー向けに液体パームシュガーシロップを導入しました。

顆粒状形態はRoyal Pepper Companyの酵素結晶化プロセスの恩恵を受けており、吸湿性を低下させ固まりを防ぐことで賞味期限を40%延長しています。細かいメッシュに粉砕された粉末パームシュガーは、急速な溶解が重要なインスタント飲料ミックスやチョコレート菓子類での採用が進んでいます。液体形態の課題は物流にあります。水分含有量が高いため輸送重量と冷蔵要件が増加し、輸入業者の陸揚げコストが上昇します。生産者はシロップを75から80ブリックスに濃縮し、常温での賞味期限を18ヶ月に延長する無菌包装を提供することで対応しています。ブロック・ペースト形態は東南アジア料理において文化的な重要性を保持しており、伝統的なデザートや惣菜料理に使用されていますが、輸出への訴求が限られ消費者教育の必要性があることから成長が制約されています。形態のセグメント化は二極化を浮き彫りにしています。顆粒状形態が小売・ベーカリーチャネルで優位を占める一方、液体形態は運用効率を伝統的な提示方法より優先するフードサービスおよび産業用途での成長を獲得しています。

カテゴリー別:従来型がリード、オーガニックが急増

従来型パームシュガーは2025年に市場の58.21%を占め、低い生産コスト、確立されたサプライチェーン、価格感応度の高い小売チャネル全体での広範な入手可能性を反映しています。オーガニックパームシュガーは量的には小さいものの、インドネシアおよびフィリピンの小規模農家の間でUSDA有機認証とEU有機認証の取得が進むことで、2031年にかけて年平均成長率5.48%で拡大しています。2024年に発表されたTradin Organicのオランダ社会的持続可能性基金からの3年間の助成金は、中部ジャワの2,275人の小規模農家を対象に、オーガニックの完全性、食品安全、生産性に関するトレーニングを提供し、プレミアムチャネルへの輸出向けに品質を標準化することを目指しています。USDA有機認証は36ヶ月の移行期間を必要とし、初年度のコストは500米ドルから2,400米ドルで、ロットコードによる農場から輸出までの追跡を伴う5年間の記録保持が義務付けられており、信用や管理支援へのアクセスがない小規模農家にとって障壁となっています[3]出典:米国農務省、「認証取得—有機認証」、ams.usda.gov。

オーガニックパームシュガーは従来型グレードに対して30%から50%のプレミアムを獲得しており、輸入促進センターによれば欧州での小売価格は1キログラムあたり15米ドルから27米ドルであるのに対し、従来型グレードのFOB価格は1キログラムあたり4.50米ドルから6.50米ドルです。クリーンラベル規制と消費者の好みが処方変更を促すにつれ、オーガニック甘味料への需要は拡大しています。認証に必要な文書を維持するための管理能力の問題も存在します。USDA費用分担プログラムは認証費用の最大750米ドル(75%)をカバーしますが、認知度と取得率は依然として低いです。Big Tree Farmsなどの大手輸出業者は、有機認証を促進するためのトレーニング、前払い、集中型品質管理を提供する農家支援プログラムに投資していますが、これらの取り組みが対象とするのは小規模農家基盤のごく一部にとどまります。カテゴリーのセグメント化は構造的な課題を浮き彫りにしています。オーガニックパームシュガーはより高いマージンと成長ポテンシャルを提供しますが、オーガニック供給の拡大には、多くの協同組合が負担できない農家教育、トレーサビリティシステム、認証支援への継続的な投資が必要です。

用途別:ベーカリーが優位、乳製品が加速

ベーカリー・菓子類用途は2025年のパームシュガー需要の36.44%を占め、カラメル化、水分保持、賞味期限延長における機能的優位性によって牽引されています。乳製品・冷凍デザートは最も成長の速い用途であり、2031年にかけて年平均成長率5.57%を示しています。アイスクリームの処方業者がクリーンラベル義務を満たし非乳製品セグメントでプレミアムを獲得するために精製糖を代替しているためです。ICAR(インド農業研究評議会)の研究は、ココナッツシュガーがアイスクリームにおいて精製糖を効果的に代替し、フェノール化合物とミネラルを増加させながら無脂固形分含有量に貢献することを実証しており、非乳製品処方は風味の複雑さとマウスフィールの官能評価でより高いスコアを獲得しました。東南アジアのアイスクリーム市場では、乳糖不耐症やビーガンの消費者に訴求する非乳製品処方にパームシュガーが採用されています。

植物性ミルク、コールドブリューコーヒー、レディ・トゥ・ドリンクティーを含む飲料は、低グリセミック指数とトレースミネラル含有量を活用するためにパームシュガーを配合しており、2024年にはパームシュガーを特徴とする新しい機能性食品製品が380品目発売されました。ニュートラシューティカルズと機能性食品は、ビーガン、パレオ、ケトダイエットに合致するクリーンラベル甘味料としてパームシュガーを採用しており、Global Organicsは2024年に低グリセミック食を採用した8,400万人の消費者を対象とした糖尿病に配慮した製品向けにココナッツシュガーを位置付けています。家庭用途は依然として重要であり、特に東南アジアでは伝統的な料理や焼き菓子のパントリー定番品としてパームシュガーが使用されています。フードサービスおよびB2Bチャネルは、レストラン、カフェ、クイックサービスレストランがメニューの差別化とクリーンラベル需要への対応のためにパームシュガーを採用するにつれて拡大していますが、精製糖と比較した取り扱いの複雑さとより高いコストによって採用が制約されています。用途のセグメント化は戦略的機会を浮き彫りにしています。乳製品・冷凍デザートが最も高い成長ポテンシャルを提供しますが、このセグメントを獲得するには、産業仕様を満たす顆粒状・粉末形態の一貫した供給、処方支援、技術文書が必要です。

地域分析

アジア太平洋地域は2025年のパームシュガー市場の50.48%を占め、世界のココナッツパームシュガー供給量の約90%を占めるインドネシアが主導しています。中部ジャワの大バニュマス地域だけでインドネシア生産量の80%を占めており、ANTARAによれば地区当局は2025年に高木ヤシから矮性品種への移行を開始し、採取者が1日あたり最大100本の木を収穫できるようになりました(一般的な木の25本に対して)。これにより生産性が4倍になり、労働者の安全性も向上しています。タイとフィリピンも追加供給に貢献しており、タイのパルミラヤシセクターは便益費用比11.30、内部収益率28%を示し、小規模農家にとって経済的に魅力的です。ただし、この地域はインフラ上の制約に直面しており、2024年には約1,400の農園が労働力不足による生産障害を経験しました。インドネシア工業省は2025年4月にPalmCoおよびGerak Nusantara生産者協同組合と提携し、油ヤシの幹からのパームシュガー生産を推進しました。Palm Oil Magazineによれば、農家1人あたりIDR 1,800万から2,500万(約1,150米ドルから1,600米ドル)の純利益が見込まれますが、基本的な樹液加工設備には1ヘクタールあたり推定IDR 2,500万(約1,600米ドル)が必要であり、信用へのアクセスがない小規模農家にとっては高額な初期費用となっています。中国、インド、日本、オーストラリアはアジア太平洋地域内の成長する需要センターを代表しており、健康意識の高まりと植物性食品の採用によって牽引されています。

北米は2031年にかけて年平均成長率5.48%で最も成長の速い地域であり、健康食品・スペシャルティチャネルでの輸入成長の加速とプレミアムポジショニングを反映しています。カナダとメキシコも拡大しており、メキシコはラテンアメリカ市場への再輸出ハブとして機能しています。欧州は着実に成長しており、ドイツ、英国、イタリア、フランス、スペイン、オランダが需要をリードし、470億ユーロのオーガニック市場と厳格なクリーンラベル規制によって牽引されています。2023年から施行されているEU森林破壊規制は、2020年12月31日以降の森林破壊がないことの位置情報データと証明を義務付けており、欧州バイヤーを対象とする輸出業者にコンプライアンスの複雑さを加えています。Big Tree Farmsは2024年にこれらの要件を満たすためにブロックチェーントレーサビリティプラットフォームを立ち上げ、56社の輸出業者が原産地確認のためにブロックチェーンを採用しました。

ブラジルとアルゼンチンが主導する南米は新興の機会を代表しており、スペシャルティ・グルメ生産者がアルチザンベーカリーや菓子類用途にパームシュガーを採用していますが、量は依然として限定的です。サウジアラビア、アラブ首長国連邦、南アフリカを含む中東・アフリカは、ハラール認証と健康志向の消費者セグメントが需要を牽引するにつれて拡大していますが、流通インフラの限界と消費者認知度によって市場浸透が制約されています。フィリピンは欧州・日本向けにムスコバド(非遠心分離糖)を1キログラムあたり約2.25米ドルで輸出しており、バイヤーはプレミアム価格を支払う意欲があります。これは国内価格の1キログラムあたりPhP 130(約2.30米ドル)と比較して、輸出市場で利用可能な価格裁定を示しています(欧州輸入促進センター調べ)。地理的セグメント化は構造的なダイナミクスを浮き彫りにしています。アジア太平洋地域は生産の優位性を維持しますが、認定オーガニックおよびシングルオリジン製品に対してより高い1キログラムあたりの価格を設定できる北米・欧州の小売・フードサービスチャネルへと付加価値の獲得が移行しています。

競合環境

パームシュガー市場は中程度の断片化を示しており、上位5社(Big Tree Farms、Medikonda Nutrients、PMA Organics、Asia Palm Coco、Betterbody Foods)が合計で相当なシェアを保持しているものの、地域専門業者やプライベートラベル参入者の余地を残す支配的なシェアには至っていません。Big Tree Farmsは2026年1月にMirovaから1,000万米ドルを確保し、農家ネットワークを17,000から25,000に拡大し生産能力を倍増させるとともに、EU森林破壊規制の要件を満たすためにブロックチェーントレーサビリティを立ち上げました。同社は2024年に42,000メートルトンを流通させ、2025年3月にSproutsとPublixでNaughty Bali BBQソースを発売し、ブランド消費者製品を通じて下流の付加価値を獲得する戦略を示しました。

Above Food Ingredientsは2025年2月にPalm Global Technologiesを約1億8,000万米ドルで買収する意向書に署名し、Above Foodの持続可能な食品システムとPalm Globalのアグリテック、フィンテック、カーボンクレジット証券化プラットフォームを組み合わせ、アフリカ、東南アジア、南北アメリカ全域の数千万人の農家を支援することを目指しています。戦略パターンには、農家ネットワークへの垂直統合、トレーサビリティと認証への投資、小売・フードサービス・産業チャネルに対応するための製品形態の多様化が含まれます。ホワイトスペースの機会は、クイックサービスレストラン向けの液体シロップ形態、インスタント飲料ミックス向けの粉末形態、グルメ小売向けのフレーバーバリアントに存在します。新興の破壊的参入者には、2024年にベトナムで年産4,500メートルトンの液体パームシュガー工場を開設したPalm Nectar Organicsと、賞味期限を40%延長する酵素結晶化プロセスを開発したRoyal Pepper Companyが含まれます。

技術採用が加速しています。2024年には56社の輸出業者が原産地確認のためにブロックチェーンを採用し、生産者の約35%が一貫性の向上と水分含有量の低減のために高度な加工技術を統合しています。Tradin Organicのオランダ社会的持続可能性基金からの3年間の助成金は、中部ジャワの2,275人の小規模農家を対象に、オーガニックの完全性、食品安全、生産性に関するトレーニングを提供し、プレミアムチャネルへの輸出向けに品質を標準化することを目指しています。競合環境は二極化を浮き彫りにしています。集中型品質管理システムと農家支援プログラムを持つ大手輸出業者がプレミアムセグメントを獲得している一方、小規模農家協同組合は低価格で成長見通しの限られた従来型市場に閉じ込められたままです。既存企業にとっての課題は、小規模農家サプライヤーを疎外することなくオーガニックおよび付加価値生産を拡大することであり、新規参入者は複雑な認証要件をナビゲートし、関係と信頼が重要なこの市場で農家ネットワークを確立しなければなりません。

パームシュガー業界リーダー

Big Tree Farms

Medikonda Nutrients

PMA Organics (Lewi's Organics)

Asia Palm Coco

Betterbody Foods & Nutrition LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Big Tree FarmsはMirovaから1,000万米ドルの投資を確保し、農家ネットワークを17,000から25,000に拡大し、生産能力を倍増させ、ブロックチェーントレーサビリティプラットフォームを立ち上げることを目指しました。この動きはEU森林破壊規制に準拠し、位置情報データと森林破壊がないことの証明を確保するためのものでした。

- 2025年5月:インドネシア政府は、バイオエタノール生産の促進とエネルギー自給の強化を目的とした戦略の一環として、砂糖ヤシ農園を拡大しました。

- 2025年4月:インドネシア工業省はPalmCo/PTPN IVおよびGerak Nusantara生産者協同組合と提携し、油ヤシの幹からのパームシュガー生産を推進しました。農家1人あたりIDR 1,800万から2,500万(約1,150米ドルから1,600米ドル)の純利益が見込まれ、基本的な樹液加工設備には1ヘクタールあたり推定IDR 2,500万(約1,600米ドル)が必要とされています。

世界のパームシュガー市場レポートの範囲

パームシュガーは、様々なヤシの木の樹液から得られる天然甘味料であり、豊かな風味と最小限の加工で知られています。パームシュガー市場は、製品タイプ、形態、カテゴリー、用途、地域別にセグメント化されています。製品タイプ別では、市場はココナッツパームシュガー、デーツパームシュガー、パルミラパームシュガー、およびトディやニパなどのその他を含みます。形態別では、市場は顆粒状、液体・シロップ、ブロック・ペーストに分類されます。カテゴリー別では、市場はオーガニック製品と従来型製品に分けられます。用途別では、市場はベーカリー・菓子類、飲料、乳製品・冷凍デザート、ニュートラシューティカルズ・機能性食品、家庭用消費、フードサービス・B2B、その他の用途をカバーしています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーし、各地域の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で実施されています。

| ココナッツパームシュガー |

| デーツパームシュガー |

| パルミラパームシュガー |

| その他(トディ、ニパなど) |

| 顆粒状 |

| 液体・シロップ |

| ブロック・ペースト |

| オーガニック |

| 従来型 |

| ベーカリー・菓子類 |

| 飲料 |

| 乳製品・冷凍デザート |

| ニュートラシューティカルズ・機能性食品 |

| 家庭用 |

| フードサービス・B2B |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| 中東・アフリカその他 |

| 製品タイプ別 | ココナッツパームシュガー | |

| デーツパームシュガー | ||

| パルミラパームシュガー | ||

| その他(トディ、ニパなど) | ||

| 形態別 | 顆粒状 | |

| 液体・シロップ | ||

| ブロック・ペースト | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 用途別 | ベーカリー・菓子類 | |

| 飲料 | ||

| 乳製品・冷凍デザート | ||

| ニュートラシューティカルズ・機能性食品 | ||

| 家庭用 | ||

| フードサービス・B2B | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

パームシュガー市場の現在の規模と成長見通しは?

パームシュガー市場は2025年に17億8,000万米ドルと評価されており、2031年までに22億2,000万米ドルに達する見込みで、2026年から2031年にかけての予測年平均成長率は3.74%です。

パームシュガー市場内で最も成長の速い形態は何ですか?

顆粒状パームシュガーは、棚安定性と産業用ベーカリー設備との互換性により、2031年にかけて年平均成長率6.14%を記録すると予測されており、これはMordor Intelligenceが報告しています。

北米の機会はどの程度の規模ですか?

北米はスペシャルティコーヒー、機能性飲料、クリーンラベルベーカリーの処方変更によって牽引され、地域別で最も高い年平均成長率5.48%を記録しています。

主要企業はどこですか?

Big Tree Farms、Medikonda Nutrients、PMA Organics、Asia Palm Coco、Betterbody Foodsが競合環境の中核を担っていますが、合算シェアは中程度にとどまり、新規参入者の余地があります。

パームシュガーの採用における主な抑制要因は何ですか?

加工インフラの限界、より安価な天然甘味料との競合、認証コスト、湿気に関連する取り扱い上の問題が相まって成長ポテンシャルを抑制しており、これはMordor Intelligenceの調査結果に基づいています。

最終更新日: