Tamanho e Participação do Mercado de Sacarina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

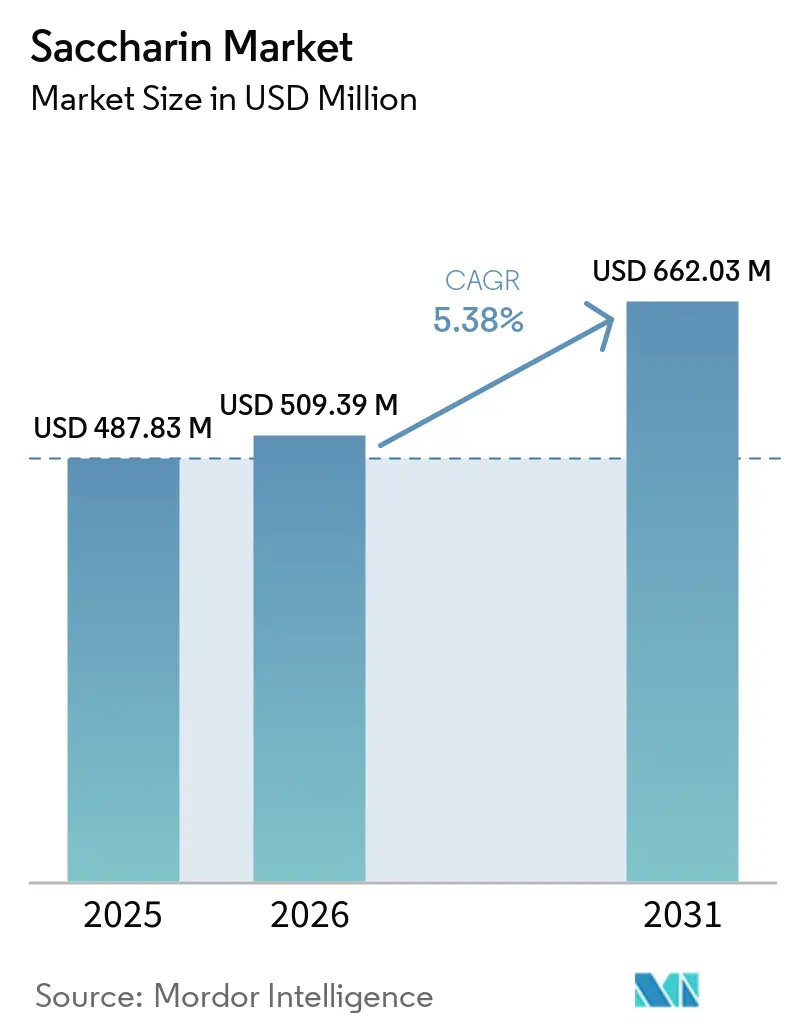

| Tamanho do Mercado (2026) | 509.39 Milhões de dólares |

| Tamanho do Mercado (2031) | 662.03 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

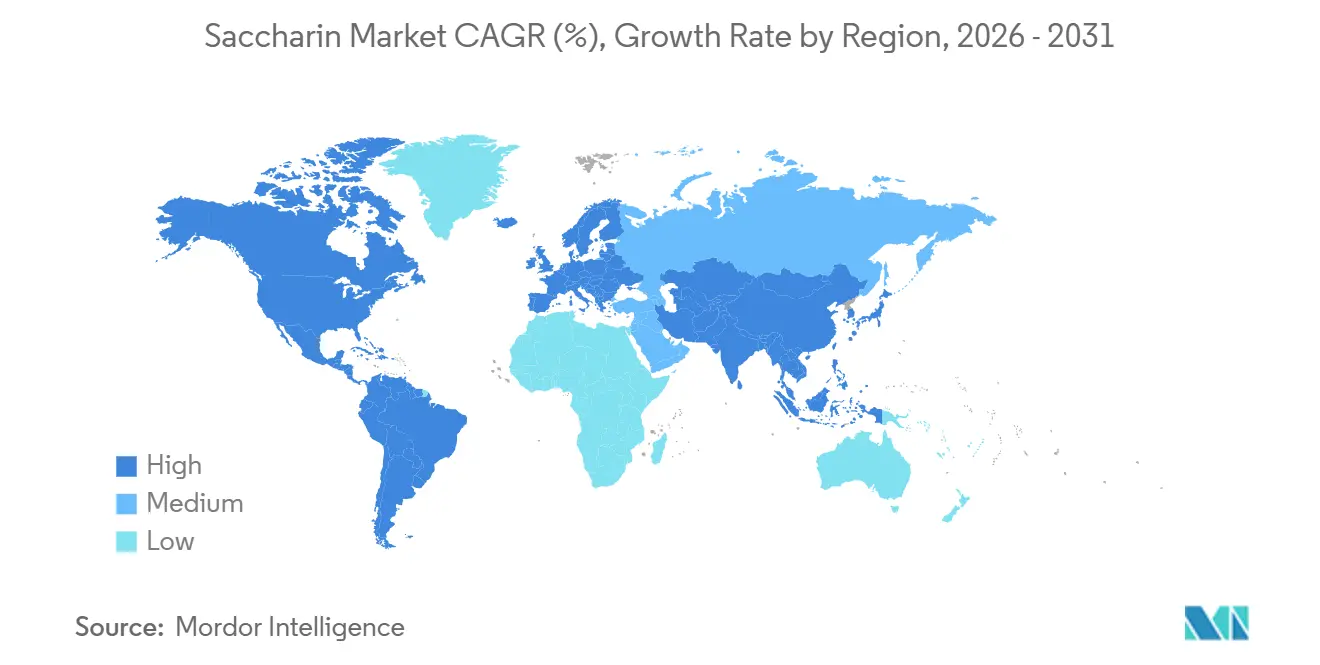

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sacarina por Mordor Intelligence

Espera-se que o tamanho do mercado global de sacarina cresça de USD 487,83 milhões em 2025 para USD 509,39 milhões em 2026 e está previsto para atingir USD 662,03 milhões até 2031, a um CAGR de 5,38% durante 2026-2031. A clareza regulatória e a evolução da dinâmica de mercado estão impulsionando um crescimento renovado no mercado global de sacarina. Em novembro de 2024, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) concluiu a sua reavaliação da sacarina (E 954), aumentando a Ingestão Diária Aceitável (IDA) de 5 miligramas por quilograma (mg/kg) de peso corporal para 9 mg/kg de peso corporal[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, Sacarina: limiar de segurança aumentado,

efsa.europa.eu/. A EFSA determinou que o adoçante não apresenta riscos de genotoxicidade nos níveis de exposição atuais. Esta aprovação regulatória aliviou preocupações de longa data entre os investidores, abrindo novas oportunidades para a sacarina em setores-chave como alimentos, bebidas e produtos farmacêuticos. A sacarina continua sendo um ingrediente economicamente viável e tecnicamente estável, tornando-a uma escolha confiável para formulações em larga escala. Além disso, o seu crescente uso como excipiente farmacêutico fortalece a resiliência do mercado. Embora adoçantes naturais como estévia e fruto-do-monge, juntamente com as tendências de rótulo limpo, apresentem desafios, a acessibilidade e o desempenho comprovado da sacarina garantem a sua contínua relevância nas cadeias de abastecimento globais ao longo do período de previsão.

Principais Conclusões do Relatório

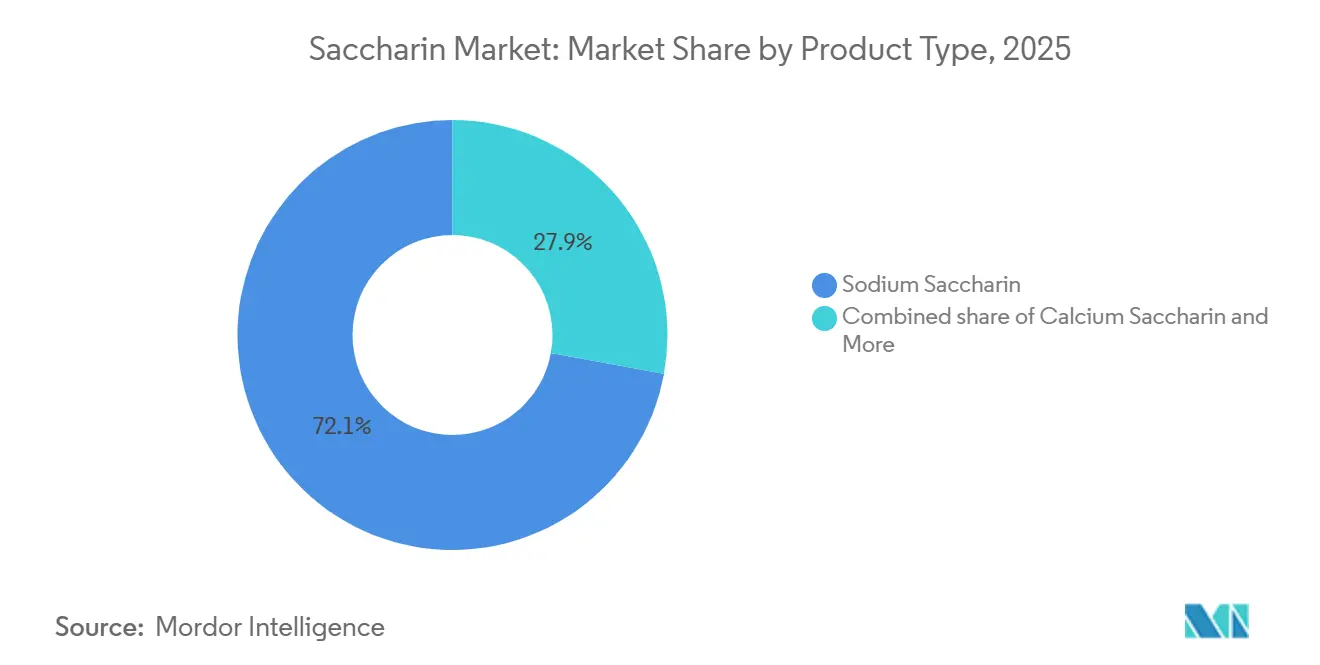

- Por tipo de produto, a sacarina sódica liderou o mercado global de conservantes com uma participação de 72,12% em 2025, enquanto se prevê que a sacarina cálcica registre o CAGR mais rápido de 5,98% durante 2026-2031.

- Por forma, o pó reteve uma participação de 87,35% em 2025 e está previsto para expandir a um CAGR de 6,43% até 2031.

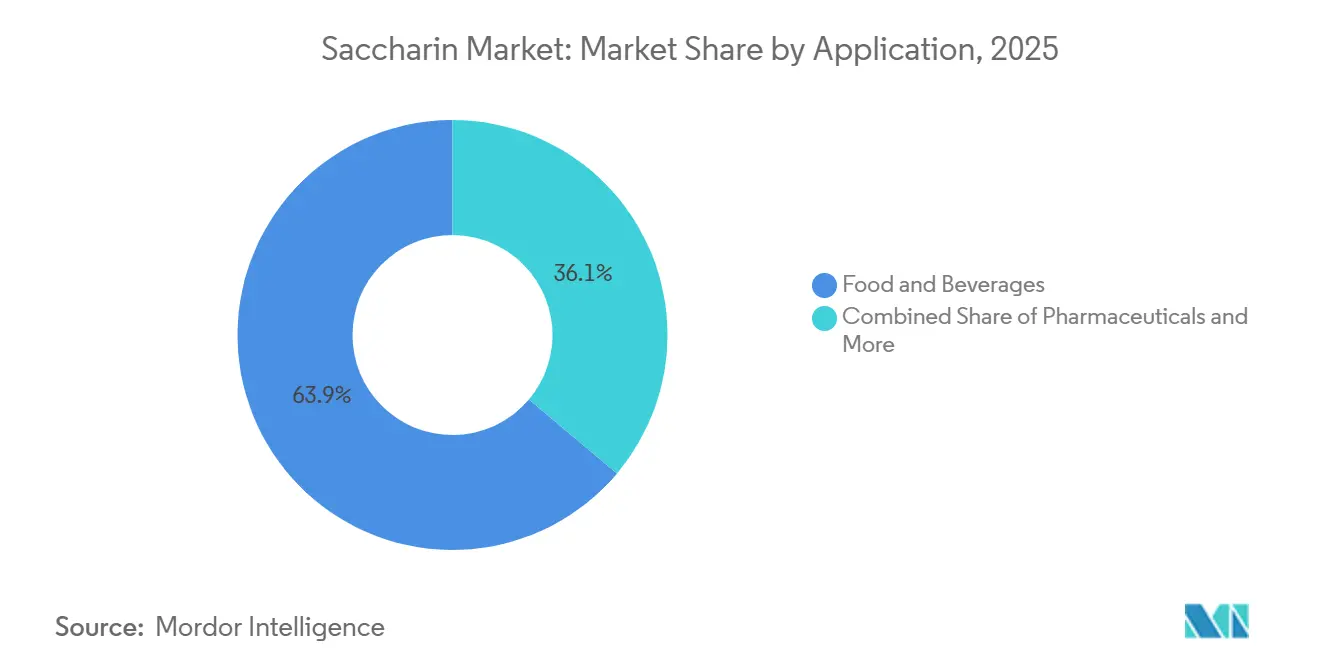

- Por aplicação, alimentos e bebidas representaram 63,86% da receita de 2025, mas espera-se que cuidados pessoais e bucais cresçam mais rapidamente a 6,66% até 2031.

- Por geografia, a Ásia-Pacífico liderou o mercado global de conservantes com uma participação de 46,10% em 2025 e está prevista para registrar o CAGR mais rápido de 5,90% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Sacarina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas globais de redução de açúcar apoiando o crescimento do mercado de sacarina | +1.5% | Global | Médio prazo (2 a 4 anos) |

| Boom de bebidas sem açúcar acelerando o consumo de adoçantes | +1.0% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Epidemia de diabetes impulsionando a demanda por alternativas ao açúcar | +0.8% | Núcleo da Ásia-Pacífico, Sul da Ásia, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Transição da indústria farmacêutica para formulações sem açúcar | +0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoçantes de alta intensidade tornando-se essenciais para metas de redução calórica | +0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fabricantes de cuidados bucais priorizando sistemas de adoçamento não cariogênicos | +0.4% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas globais de redução de açúcar apoiando o crescimento do mercado de sacarina

Os esforços globais para reduzir o consumo de açúcar estão impulsionando significativamente o crescimento do mercado de sacarina. Os governos estão implementando políticas fiscais, como impostos sobre bebidas adoçadas com açúcar, que estão acelerando a reformulação de produtos nas categorias de alimentos processados e bebidas. A sacarina, com a sua composição de zero calorias e estabilidade térmica, tornou-se uma solução economicamente viável para fabricantes que visam consumidores conscientes do orçamento. Além disso, as empresas que reformulam os seus produtos estão celebrando acordos de fornecimento de longo prazo, garantindo uma demanda consistente e reduzindo a exposição a flutuações de mercado de curto prazo. Na China, foi introduzida uma iniciativa nacional de saúde para combater a crescente prevalência da obesidade[2]Fonte: Organização Mundial da Saúde, Além do Controle de Peso: OMS e China Avançam em Abordagens Baseadas em Sistemas para Prevenção e Cuidado da Obesidade,

who.int. Esta iniciativa enfatiza a necessidade de estratégias abrangentes para abordar a obesidade e os seus riscos associados à saúde metabólica. Paralelamente, a introdução de padrões de rotulagem de açúcar na parte frontal da embalagem deverá impulsionar uma extensa reformulação de produtos na China, que é o maior mercado global de fabricação de alimentos e bebidas. Estes desenvolvimentos solidificam ainda mais a importância estratégica da sacarina no apoio aos objetivos globais de redução de açúcar.

Boom de bebidas sem açúcar acelerando o consumo de adoçantes

O mercado global de sacarina está a experienciar um crescimento significativo, impulsionado pela rápida ascensão das bebidas sem açúcar, que se tornaram um dos segmentos de crescimento mais rápido na indústria alimentar. As principais empresas de refrigerantes de cola e fabricantes de marcas próprias estão adotando cada vez mais sistemas de adoçamento baseados em misturas. Estes sistemas combinam sacarina com acesulfame de potássio (acesulfame K) ou sucralose para obter um perfil de doçura equilibrado e prolongar a longevidade do sabor, tornando a sacarina um ingrediente crítico em formulações de produtos economicamente viáveis. A sacarina passou de ser um adoçante independente para um componente vital em misturas, melhorando o sabor enquanto reduz a quantidade total necessária. A estabilidade regulatória apoia ainda mais esta tendência. A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) continua a aprovar a sacarina para uso em bebidas e alimentos processados, enquanto os padrões do Codex Alimentarius orientam as especificações do comércio internacional. Estes fatores garantem coletivamente que a sacarina permaneça um ingrediente-chave no crescente mercado global de bebidas sem açúcar, reforçando a sua importância na inovação de produtos a longo prazo e nas operações de cadeia de abastecimento transfronteiriças.

Epidemia de diabetes impulsionando a demanda por alternativas ao açúcar

Com a crescente prevalência do diabetes, a demanda por sacarina está a experienciar um crescimento significativo, impulsionada pela necessidade crescente de alternativas ao açúcar tanto nos mercados de saúde como nos de consumo. De acordo com o Atlas de Diabetes da Federação Internacional de Diabetes (FID) (2025), 11,1% da população adulta global com idades entre 20 e 79 anos, aproximadamente 1 em cada 9 indivíduos, vive com diabetes, e mais de 40% deles permanecem sem diagnóstico[3]Fonte: Federação Internacional de Diabetes, Factos e Dados sobre Diabetes,

idf.org. Este crescente desafio de saúde está a compelir os sistemas de saúde a aprimorar os programas de gestão do diabetes. Estes programas estão a incorporar cada vez mais medicamentos sem açúcar, xaropes e comprimidos mastigáveis, enquanto os produtos alimentares "adequados para diabéticos" estão a ganhar popularidade nos mercados de retalho. A acessibilidade da sacarina em comparação com alternativas como a estévia e a sucralose torna-a particularmente atrativa em mercados de menor rendimento, permitindo a sua adoção em várias categorias de produtos. Apoiando este impulso, iniciativas como a campanha nacional de saúde da China para combater a obesidade e os distúrbios metabólicos, juntamente com o Pacto Global sobre Diabetes da Organização Mundial da Saúde (OMS) destinado a melhorar o diagnóstico e o controlo glicémico, estão a incorporar medidas de redução de açúcar nas estratégias de saúde pública. Em conjunto, estes fatores posicionam a sacarina como um ingrediente crítico na reformulação a longo prazo de produtos focados na saúde.

Transição da indústria farmacêutica para formulações sem açúcar

A indústria farmacêutica está a transitar rapidamente para formulações sem açúcar, impulsionando um aumento significativo na demanda por sacarina. Esta mudança elevou a sacarina de ser um aditivo secundário para um excipiente crítico nas formulações de medicamentos. A sacarina sódica, conhecida pela sua intensa doçura, estabilidade numa ampla gama de níveis de pH e compatibilidade com sistemas de formulação complexos, tornou-se a escolha preferida para mascaramento de sabor em medicamentos líquidos orais e comprimidos mastigáveis. As diretrizes regulatórias, que enfatizam a melhoria da palatabilidade dos medicamentos pediátricos e a criação de opções de medicamentos adequados para diabéticos, reforçaram ainda mais a necessidade de excipientes sem açúcar. Esta tendência estabeleceu a sacarina como uma necessidade a longo prazo nas cadeias de abastecimento farmacêuticas globais. Além disso, a conformidade com requisitos rigorosos ao abrigo dos principais padrões farmacopeicos, como a Farmacopeia dos Estados Unidos (USP) e a Farmacopeia Europeia (EP), limita a possibilidade de substituição. Consequentemente, os fornecedores certificados beneficiam de uma forte retenção de clientes e enfrentam uma concorrência mínima de preços. Estes fatores garantem a contínua importância da sacarina nas aplicações farmacêuticas, onde a sua fiabilidade funcional e aprovação regulatória a tornam indispensável no movimento da indústria em direção a sistemas de administração de medicamentos mais saudáveis e sem açúcar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Revolução dos adoçantes naturais desafiando as alternativas artificiais | -0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escrutínio regulatório sobre aditivos artificiais intensificando-se globalmente | -0.5% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Estévia e fruto-do-monge corroendo a posição de mercado da sacarina | -0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Limitações do perfil de sabor restringindo aplicações independentes | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Revolução dos adoçantes naturais desafiando as alternativas artificiais

O mercado global de sacarina está a enfrentar desafios significativos devido à crescente popularidade dos adoçantes naturais, que estão a remodelar as preferências dos consumidores, particularmente nos setores premium de alimentos e bebidas. Em regiões como a América do Norte e a Europa, a crescente demanda por produtos de rótulo limpo criou um teto para os adoçantes artificiais. Avanços como a estévia melhorada por enzimas, que reduz o amargor e melhora o perfil de sabor, estão a fechar a lacuna que anteriormente dava à sacarina uma vantagem competitiva. Como resultado, os fabricantes de sacarina estão a deslocar o seu foco para setores onde a eficiência de custos e a conformidade regulatória são mais críticas do que os requisitos de rótulo limpo. Estes setores incluem produtos farmacêuticos, ração animal e serviços de alimentação institucional. Esta mudança de mercado levou a uma divisão clara: os segmentos premium são cada vez mais dominados por adoçantes naturais, enquanto a sacarina permanece competitiva em aplicações a granel e sensíveis ao custo. Em resposta, as empresas estão a priorizar investimentos na produção de grau farmacêutico de alta pureza, enquanto reduzem a produção de grau alimentar padrão. Este realinhamento estratégico sublinha como as expectativas evolutivas dos consumidores estão a remodelar as estratégias de crescimento a longo prazo dos fabricantes de sacarina.

Escrutínio regulatório sobre aditivos artificiais intensificando-se globalmente

O escrutínio regulatório está a tornar-se um desafio significativo para o mercado global de sacarina, aumentando a complexidade dos requisitos de conformidade tanto nas regulamentações internacionais como nas domésticas. A Autoridade Europeia para a Segurança dos Alimentos (EFSA), ao confirmar a segurança da sacarina, enfatizou a necessidade de padrões mais rigorosos. Estes incluem limites de impurezas mais rigorosos e restrições a métodos de fabricação específicos, que representam desafios para os produtores que ainda utilizam processos de produção mais antigos. Simultaneamente, as autoridades regulatórias na China estão a implementar atualizações que impõem controlos mais rigorosos sobre resíduos e contaminantes. Estas mudanças estão a colocar um fardo maior sobre os fabricantes domésticos de menor dimensão, promovendo a consolidação entre os participantes maiores e mais estabelecidos. O impacto combinado de requisitos mais rigorosos para os mercados de exportação e padrões locais em evolução está a aumentar os custos de conformidade em toda a cadeia de abastecimento. Isto está a abrandar a expansão de capacidade e a remodelar o panorama competitivo, mesmo que a demanda subjacente por sacarina permaneça forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Procura Farmacêutica Remodela a Hierarquia dos Sais

Em 2025, a sacarina sódica, com uma participação significativa de 72,12%, continua a dominar o mercado global de sacarina. A sua liderança é impulsionada pela sua excelente solubilidade em água, certificações abrangentes de várias farmacopeias e fiabilidade comprovada em aplicações como bebidas, xaropes farmacêuticos e produtos de cuidados bucais. Estas características tornam-na a escolha preferida para os fabricantes que priorizam o desempenho consistente e a conformidade regulatória rigorosa, reforçando o seu papel crítico em aplicações de larga escala onde a fiabilidade e a adesão a padrões são essenciais.

Por outro lado, a sacarina cálcica está a emergir como o segmento de crescimento mais rápido, com previsão de atingir um CAGR de 5,98% entre 2026 e 2031. O seu crescente apelo decorre do seu perfil de sabor superior, particularmente o seu reduzido sabor residual metálico, o que a torna ideal para produtos de cuidados bucais premium, formulações farmacêuticas pediátricas e misturas específicas de bebidas. Esta tendência destaca uma mudança estratégica em direção a formulações que enfatizam o sabor e a palatabilidade. Os principais fabricantes estão a aumentar a capacidade de produção para satisfazer a crescente demanda de empresas multinacionais de bens de consumo de movimento rápido (FMCG) e organizações de saúde. Como resultado, enquanto a sacarina sódica mantém a sua forte posição de mercado, a sacarina cálcica está a redefinir progressivamente o panorama do produto, estabelecendo uma trajetória de crescimento distinta ao lado da dominância estabelecida das variantes à base de sódio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: O Pó Retém a Dominância Estrutural em Todas as Aplicações

A sacarina em pó, que está prevista para representar 87,35% do mercado global em 2025, não é apenas a maior categoria, mas também a de crescimento mais rápido, com um CAGR de 6,43% esperado de 2026 a 2031. Esta rara combinação de liderança de mercado e crescimento rápido destaca a sua excecional versatilidade. A sacarina em pó integra-se perfeitamente em várias aplicações, incluindo compressão de comprimidos, bebidas em pó para mistura, excipientes farmacêuticos (substâncias inativas utilizadas em formulações de medicamentos) e preparações por secagem por atomização. O seu baixo teor de humidade garante uma vida útil mais longa e compatibilidade com co-ingredientes sensíveis, tornando-a uma escolha confiável para os fabricantes. Além disso, a sua ampla aceitação regulatória melhora a eficiência operacional, reforçando o seu papel crítico como espinha dorsal da cadeia de abastecimento de sacarina.

Esta dupla liderança enfatiza a adaptabilidade da sacarina em pó tanto nos mercados alimentar como farmacêutico, permitindo-lhe satisfazer a crescente demanda enquanto mantém a sua posição dominante. Ao contrário da sacarina líquida, que é utilizada principalmente em bebidas prontas para consumo e numa gama limitada de formulações farmacêuticas, a sacarina em pó oferece um âmbito de fabricação mais amplo a partir de um único inventário. A sua capacidade de fornecer consistentemente qualidade, cumprir requisitos regulatórios e otimizar custos garante que permaneça o formato preferido, impulsionando a próxima fase de crescimento do mercado.

Por Aplicação: Os Cuidados Bucais Emergem como o Vetor de Crescimento de Maior Valor da Sacarina

Em 2025, o segmento de alimentos e bebidas dominou o mercado global de sacarina, detendo 63,86% da participação total de mercado. Esta dominância é impulsionada pela relação custo-eficácia da sacarina, estabilidade térmica e adesão a padrões regulatórios, tornando-a um ingrediente de referência para produtos sem açúcar, como confeitaria, produtos de panificação e bebidas. Dentro deste segmento, a categoria de bebidas, especialmente refrigerantes carbonatados sem açúcar e águas aromatizadas, representa uma parcela significativa da demanda. As marcas globais estão a reformular os seus produtos para se alinharem com as políticas de tributação do açúcar e as regulamentações de saúde, reforçando ainda mais o papel essencial da sacarina na produção alimentar convencional.

Ao mesmo tempo, o segmento de cuidados pessoais e bucais está previsto para ser a aplicação de crescimento mais rápido, com um CAGR de 6,66% durante o período de previsão de 2026 a 2031. As propriedades não cariogênicas da sacarina e a sua capacidade de mascarar o amargor do flúor e dos agentes antibacterianos tornam-na um ingrediente crítico em produtos como pasta de dentes, enxaguante bucal e adesivos para dentaduras. Ao contrário das aplicações alimentares, este segmento enfrenta uma concorrência mínima de adoçantes naturais. Alternativas como a estévia e o fruto-do-monge carecem da estabilidade de pH e da compatibilidade com sistemas de sílica abrasiva necessários nas formulações de cuidados dentários. Esta vantagem competitiva protege o segmento de cuidados bucais dos riscos de substituições de rótulo limpo, posicionando-o como a área de crescimento mais promissora para a sacarina e expandindo as suas aplicações para além dos setores tradicionais de alimentos e bebidas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a região Ásia-Pacífico dominou o mercado global de sacarina com uma participação de mercado significativa de 46,10% e espera-se que cresça a um CAGR de 5,90% durante o período de previsão de 2026 a 2031. A Ásia-Pacífico é impulsionada pelo seu duplo papel como polo de produção global e uma base de consumidores em rápido crescimento. A China desempenha um papel central nesta dominância com as suas extensas capacidades de fabricação, que influenciam significativamente os preços internacionais e as cadeias de abastecimento. Ao mesmo tempo, a Índia está a emergir como um centro de demanda chave, impulsionada pela expansão da sua indústria farmacêutica e pela elevada prevalência do diabetes. Além disso, as iniciativas regionais de saúde e as regulamentações de rotulagem mais rigorosas estão a impulsionar o consumo doméstico, garantindo que a Ásia-Pacífico mantenha a sua posição de liderança em termos de tamanho de mercado e influência.

A América do Norte e a Europa, embora consideradas mercados maduros, continuam a ter importância estratégica. O crescimento nestas regiões é moldado por quadros regulatórios e mudanças nas preferências dos consumidores. Na América do Norte, a fabricação doméstica proporciona um fornecimento confiável, particularmente para o setor farmacêutico e os canais de serviços de alimentação institucional. No entanto, a crescente demanda por produtos de rótulo limpo limitou o uso da sacarina em produtos alimentares de consumo premium. Na Europa, o crescimento estável é apoiado pela produção farmacêutica e reformulações impulsionadas por impostos sobre o açúcar. A clareza regulatória da Autoridade Europeia para a Segurança dos Alimentos (EFSA) reforça a relevância da sacarina, mesmo que as preferências dos consumidores se desloquem para alternativas naturais.

A América do Sul e o Oriente Médio e África, embora menores em tamanho de mercado, estão a emergir como regiões com potencial de crescimento significativo. Fatores como o aumento da urbanização, a expansão das indústrias de alimentos processados e uma população diabética crescente estão a impulsionar a demanda por adoçantes economicamente viáveis. A sacarina é frequentemente escolhida em detrimento de alternativas naturais mais caras nestas regiões. Na América do Sul, o Brasil e a Argentina lideram o consumo, enquanto a África do Sul e os Emirados Árabes Unidos (EAU) atuam como principais centros de importação no Oriente Médio e África. Espera-se que estas regiões cresçam a uma taxa superior à média global, apresentando oportunidades promissoras para a sacarina de grau farmacêutico especializado, bem como para aplicações alimentares mais amplas.

Panorama Competitivo

O mercado global de sacarina é caracterizado por um panorama competitivo fragmentado, com produtores de commodities chineses priorizando a eficiência de custos e as exportações em larga escala, enquanto fabricantes especializados da Índia, Japão e Estados Unidos focam em certificações regulatórias, qualidade do produto e cadeias de abastecimento confiáveis. As empresas chinesas dominam em termos de volume de produção e distribuição internacional. Por outro lado, as empresas indianas, como a Blue Jet Healthcare, estabeleceram-se em segmentos certificados de alta pureza, atendendo a marcas multinacionais de bens de consumo de movimento rápido (FMCG) e de cuidados bucais. Esta estrutura dual cria uma oportunidade para produtores de médio porte que conseguem equilibrar a competitividade de custos com o cumprimento dos padrões de certificação farmacopeica, posicionando-se para capitalizar o crescimento nos mercados emergentes de excipientes farmacêuticos.

As estratégias competitivas estão a deslocar-se cada vez mais para a integração a montante e o desenvolvimento de produtos de grau premium, à medida que a consolidação de capacidade chinesa pressiona as margens de commodities. Os desenvolvimentos nas políticas comerciais, como as medidas antidumping em categorias de adoçantes relacionadas, estão a ser acompanhados de perto, pois poderiam estabelecer um precedente para a sacarina. Isto destaca a importância crítica da resiliência regulatória. Os produtores com instalações em conformidade com as Boas Práticas de Fabricação (BPF), autorizações de inspeção da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) e certificações de múltiplos padrões estão melhor posicionados para resistir a perturbações comerciais. Entretanto, espera-se que as empresas indianas que se expandem para intermediários farmacêuticos de maior margem e meios de contraste impulsionem mudanças competitivas significativas, utilizando os lucros desses segmentos para apoiar os seus investimentos em sacarina.

A atividade de patentes indica que a diferenciação técnica, particularmente no controlo de impurezas e na adoção de processos de química ambientalmente sustentável (química verde), está a tornar-se uma vantagem competitiva chave. Num mercado onde o poder de precificação por si só já não é suficiente, a inovação nos métodos de produção e o foco na garantia de qualidade orientada pela conformidade estão a moldar a direção estratégica a longo prazo. Esta tendência sugere que, embora a liderança de custos continue a ser importante, o futuro da concorrência na sacarina dependerá cada vez mais da especialização técnica, da confiança regulatória e do alinhamento com os padrões globais de saúde e sustentabilidade em evolução.

Líderes do Setor de Sacarina

Kaifeng Xinghua Fine Chemical Ltd.

Blue Jet Healthcare Ltd.

PMC Specialties Group

Merck Group

JMC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Blue Jet Healthcare Limited iniciou a construção de uma instalação de fabricação farmacêutica greenfield no Parque Industrial de Rambilli, localizado no Distrito de Anakapalli, Andhra Pradesh, com um investimento de INR 2.300 crore. Com uma área de 102 acres, a instalação foi planeada para produzir intermediários de meios de contraste, adoçantes de alta intensidade (como a sacarina) e produtos de química multiuso. O projeto seguiu uma abordagem de desenvolvimento faseado, com as operações comerciais iniciais previstas para o ano financeiro 2028-2029. Uma vez operacional, previa-se que a instalação criasse aproximadamente 1.750 empregos diretos.

- Dezembro de 2025: A Henan Kaifeng Pingmei Shenma Xinghua Fine Chemical Company Limited participou na Food Ingredients Europe 2025, que decorreu em Paris de 2 a 4 de dezembro de 2025. A empresa apresentou as suas linhas de produtos de sacarina sódica e sacarina sódica por secagem por atomização, atraindo o interesse de compradores globais de alimentos e bebidas.

- Julho de 2025: O Conselho de Administração da Blue Jet Healthcare Limited aprovou a aquisição de uma parcela de terreno industrial de 102,48 acres no Rambilli Cluster Fase II, Distrito de Anakapalli, Andhra Pradesh. Este terreno foi alocado pela Corporação de Infraestrutura Industrial de Andhra Pradesh (APIIC).

Âmbito do Relatório do Mercado Global de Sacarina

A sacarina é um adoçante artificial não nutritivo que é várias centenas de vezes mais doce do que o açúcar e é amplamente utilizada como substituto sem calorias em alimentos, bebidas e produtos farmacêuticos. É valorizada pela sua estabilidade, versatilidade e capacidade de mascarar o amargor nas formulações.

O mercado de sacarina é segmentado com base no tipo de produto, forma, aplicação e geografia. Por tipo de produto, o mercado é segmentado em sacarina sódica, sacarina cálcica e sacarina insolúvel. Por forma, o mercado é segmentado em líquido e pó. Por aplicação, o mercado é segmentado em alimentos e bebidas, produtos farmacêuticos, cuidados pessoais e bucais, ração animal e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD) e volume (em Toneladas).

| Sacarina Sódica |

| Sacarina Cálcica |

| Sacarina Insolúvel |

| Pó |

| Líquido |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Bebidas | |

| Produtos Lácteos | |

| Alimentos Processados | |

| Outras Aplicações Alimentares | |

| Produtos Farmacêuticos | |

| Cuidados Pessoais e Bucais | |

| Ração Animal | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sacarina Sódica | |

| Sacarina Cálcica | ||

| Sacarina Insolúvel | ||

| Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Bebidas | ||

| Produtos Lácteos | ||

| Alimentos Processados | ||

| Outras Aplicações Alimentares | ||

| Produtos Farmacêuticos | ||

| Cuidados Pessoais e Bucais | ||

| Ração Animal | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de sacarina?

O mercado está avaliado em USD 487,83 milhões em 2025 e está projetado para atingir USD 662,03 milhões até 2031, crescendo a um CAGR de 5,38% durante 2026-2031.

Qual tipo de produto domina o mercado?

A Sacarina Sódica é o maior tipo de produto, detendo 72,12% do mercado em 2025, graças à sua solubilidade e uso generalizado em bebidas, produtos farmacêuticos e cuidados bucais.

Qual forma lidera o mercado?

A forma em pó domina com uma participação de 87,35% em 2025 e é também a forma de crescimento mais rápido, projetada a um CAGR de 6,43% até 2031, devido à sua versatilidade e longa vida útil.

Qual é a maior aplicação?

Alimentos e Bebidas é o maior segmento de aplicação, representando 63,86% do mercado em 2025, apoiado por formulações de confeitaria, panificação e bebidas sem açúcar.

Qual região lidera o mercado global?

A Ásia-Pacífico é o maior mercado regional, detendo uma participação de 46,10% em 2025, impulsionada pela dominância de produção da China e pela crescente demanda farmacêutica da Índia.

Página atualizada pela última vez em: