Saccharin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 509.39 Millionen US-Dollar |

| Marktgröße (2031) | 662.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Saccharin-Marktanalyse von Mordor Intelligence

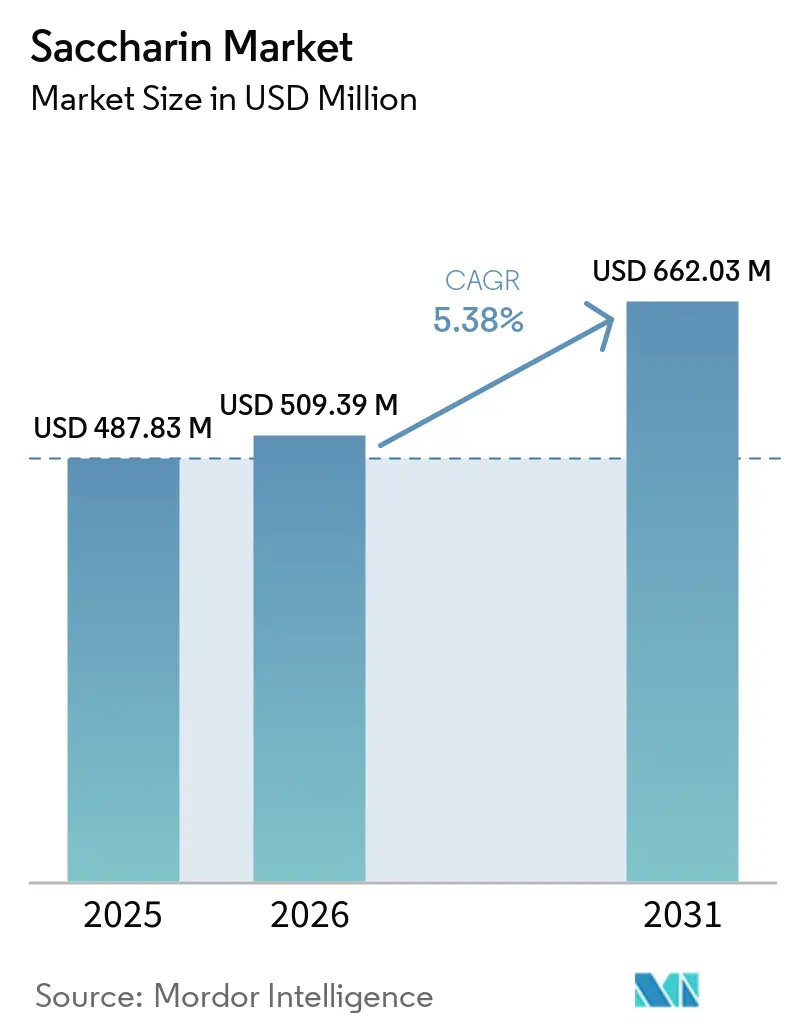

Die Größe des globalen Saccharin-Marktes wird voraussichtlich von USD 487,83 Millionen im Jahr 2025 auf USD 509,39 Millionen im Jahr 2026 wachsen und soll bis 2031 USD 662,03 Millionen erreichen, bei einem CAGR von 5,38 % über den Zeitraum 2026–2031. Regulatorische Klarheit und sich entwickelnde Marktdynamiken treiben ein erneuertes Wachstum im globalen Saccharin-Markt voran. Im November 2024 schloss die Europäische Behörde für Lebensmittelsicherheit (EFSA) ihre Neubewertung von Saccharin (E 954) ab und erhöhte die akzeptable Tagesdosis (ADI) von 5 Milligramm pro Kilogramm (mg/kg) Körpergewicht auf 9 mg/kg Körpergewicht[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, Saccharin: Sicherheitsschwelle erhöht,

efsa.europa.eu/. Die EFSA stellte fest, dass der Süßstoff bei den aktuellen Expositionsniveaus kein genotoxisches Risiko darstellt. Diese regulatorische Genehmigung hat langjährige Bedenken bei Investoren zerstreut und neue Möglichkeiten für Saccharin in Schlüsselindustrien wie Lebensmittel, Getränke und Pharmazeutika eröffnet. Saccharin bleibt ein kosteneffektiver und technisch stabiler Inhaltsstoff, was es zu einer zuverlässigen Wahl für großangelegte Formulierungen macht. Darüber hinaus stärkt seine wachsende Verwendung als pharmazeutischer Hilfsstoff die Marktresilienz. Während natürliche Süßungsmittel wie Stevia und Mönchsfrucht sowie Trends zu sauberen Etiketten Herausforderungen darstellen, gewährleisten die Erschwinglichkeit und die bewährte Leistung von Saccharin seine anhaltende Relevanz in globalen Lieferketten über den Prognosezeitraum hinaus.

Wichtigste Erkenntnisse des Berichts

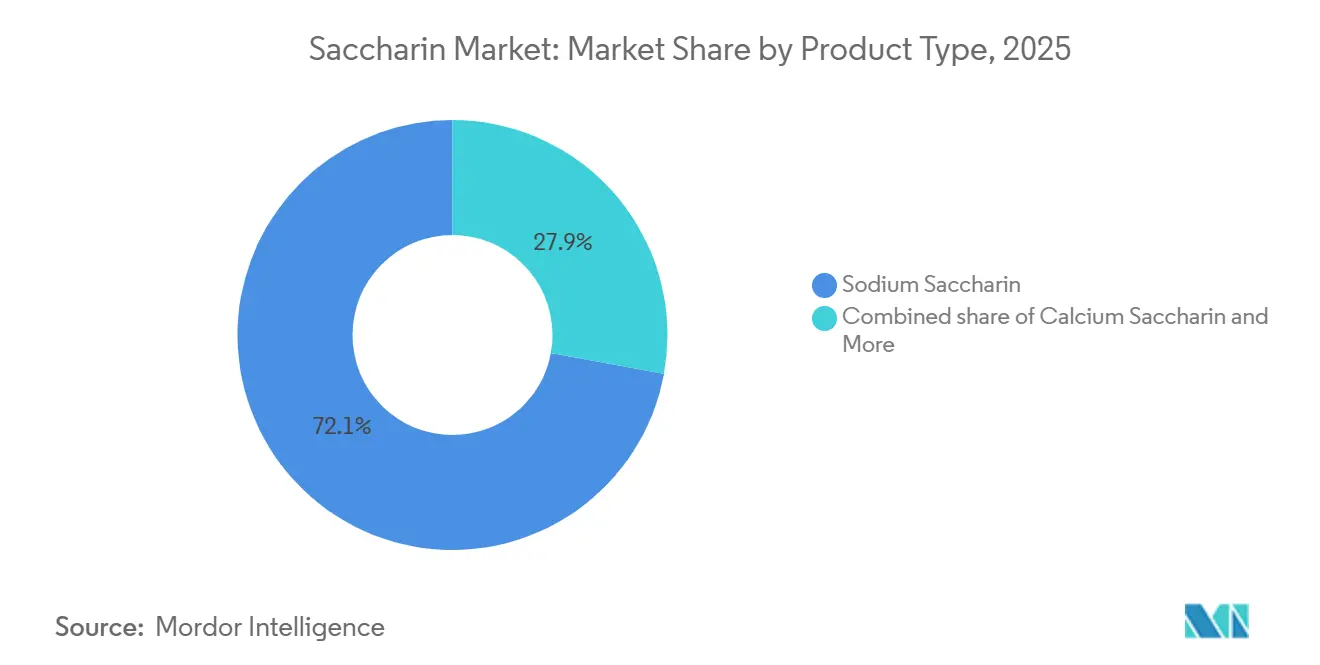

- Nach Produkttyp führte Natriumsaccharin den globalen Konservierungsmittelmarkt mit einem Anteil von 72,12 % im Jahr 2025 an, während Calciumsaccharin voraussichtlich den schnellsten CAGR von 5,98 % im Zeitraum 2026–2031 verzeichnen wird.

- Nach Form behielt Pulver im Jahr 2025 einen Anteil von 87,35 % und soll bis 2031 mit einem CAGR von 6,43 % wachsen.

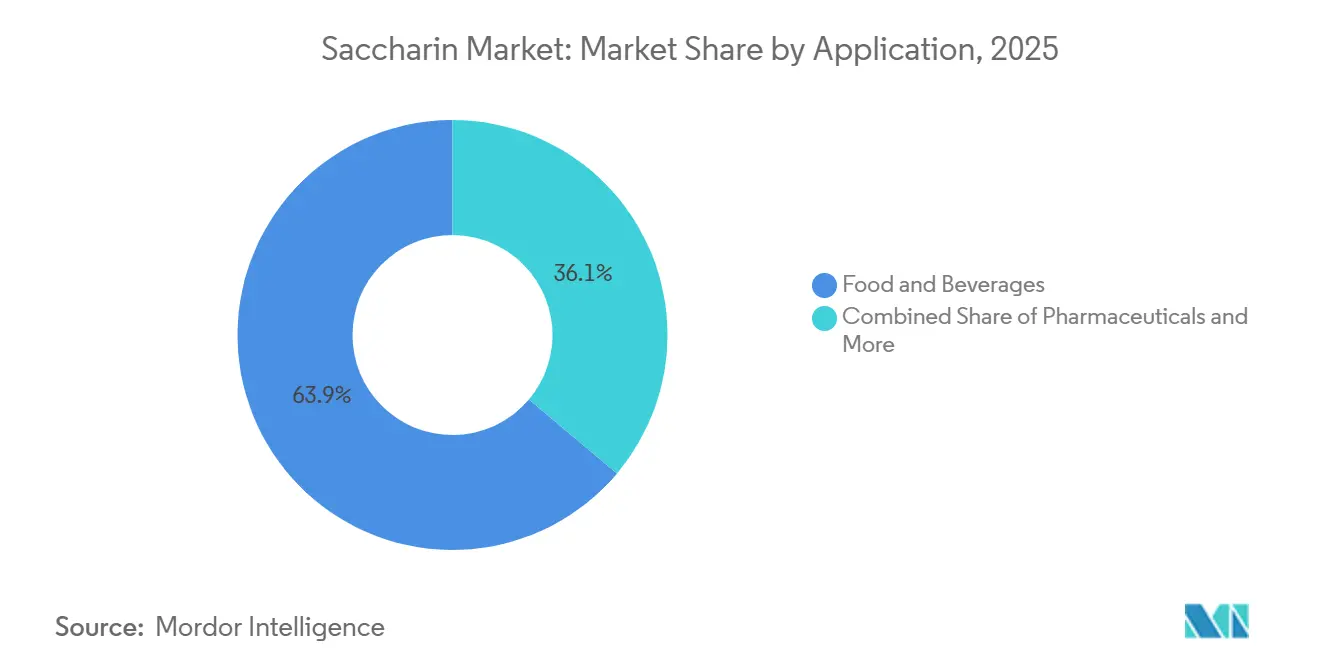

- Nach Anwendung entfielen auf Lebensmittel und Getränke 63,86 % des Umsatzes im Jahr 2025, wobei Körperpflege und Mundpflege voraussichtlich am schnellsten mit 6,66 % bis 2031 wachsen werden.

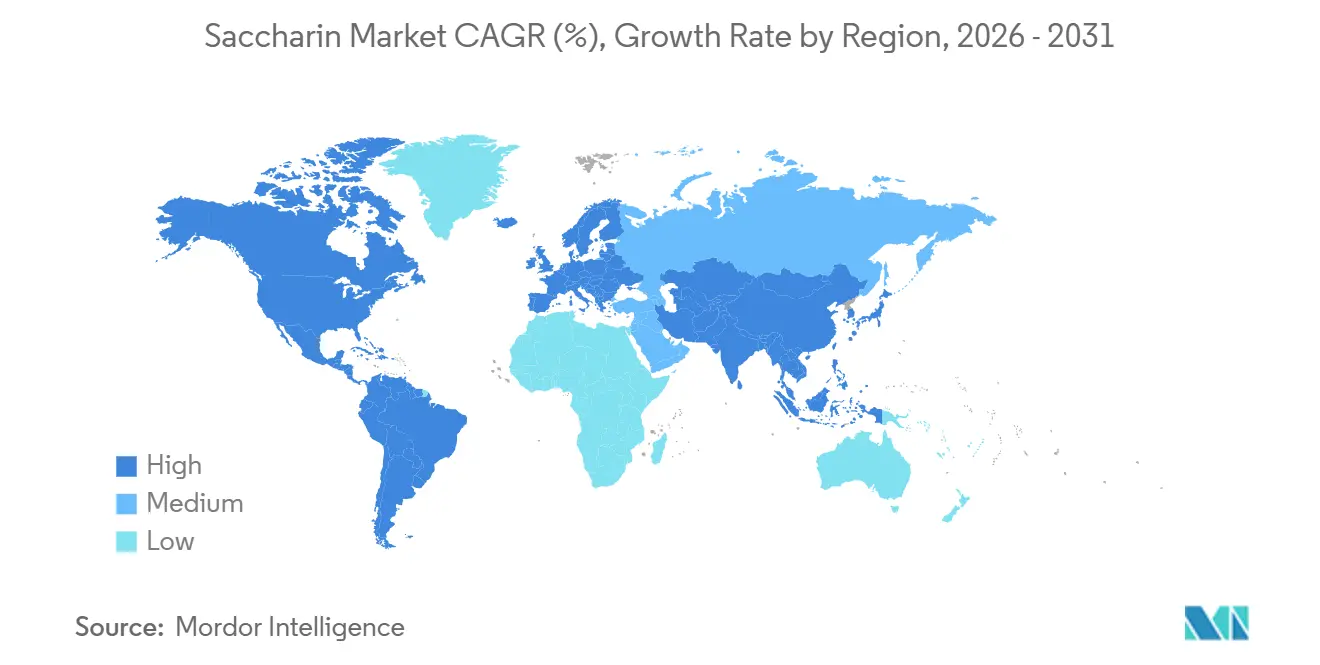

- Nach Geografie führte Asien-Pazifik den globalen Konservierungsmittelmarkt mit einem Anteil von 46,10 % im Jahr 2025 an und soll im Zeitraum 2026–2031 den schnellsten CAGR von 5,90 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Saccharin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Initiativen zur Zuckerreduzierung unterstützen das Wachstum des Saccharin-Marktes | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Boom bei zuckerfreien Getränken beschleunigt den Süßstoffverbrauch | +1.0% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Diabetes-Epidemie treibt die Nachfrage nach Zuckeralternativen an | +0.8% | Asien-Pazifik als Kernregion, Südasien, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung der Pharmaindustrie hin zu zuckerfreien Formulierungen | +0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hochintensive Süßungsmittel werden unverzichtbar für Kalorienreduktionsziele | +0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mundpflegehersteller priorisieren nicht-kariogene Süßungssysteme | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Initiativen zur Zuckerreduzierung unterstützen das Wachstum des Saccharin-Marktes

Globale Bemühungen zur Reduzierung des Zuckerkonsums treiben das Wachstum des Saccharin-Marktes erheblich voran. Regierungen setzen Fiskalpolitiken um, wie etwa Steuern auf zuckergesüßte Getränke, die die Neuformulierung von Produkten in den Kategorien verarbeitete Lebensmittel und Getränke beschleunigen. Saccharin, mit seiner kalorienfreien Zusammensetzung und Hitzestabilität, ist zu einer kosteneffektiven Lösung für Hersteller geworden, die preisbewusste Verbraucher ansprechen. Darüber hinaus schließen Unternehmen, die ihre Produkte neu formulieren, langfristige Lieferverträge ab, die eine konsistente Nachfrage sicherstellen und das Risiko kurzfristiger Marktschwankungen reduzieren. In China wurde eine landesweite Gesundheitsinitiative eingeführt, um der steigenden Prävalenz von Fettleibigkeit entgegenzuwirken[2]Quelle: Weltgesundheitsorganisation, Jenseits des Gewichtsmanagements: WHO und China fördern systembasierte Ansätze zur Prävention und Behandlung von Fettleibigkeit,

who.int. Diese Initiative betont die Notwendigkeit umfassender Strategien zur Bekämpfung von Fettleibigkeit und den damit verbundenen metabolischen Gesundheitsrisiken. Daneben wird die Einführung von Zuckerkennzeichnungsstandards auf der Vorderseite der Verpackung voraussichtlich eine umfangreiche Produktneuformulierung in China vorantreiben, dem weltweit größten Markt für die Herstellung von Lebensmitteln und Getränken. Diese Entwicklungen festigen die strategische Bedeutung von Saccharin bei der Unterstützung globaler Zuckerreduktionsziele weiter.

Boom bei zuckerfreien Getränken beschleunigt den Süßstoffverbrauch

Der globale Saccharin-Markt verzeichnet ein erhebliches Wachstum, das durch den rasanten Aufstieg zuckerfreier Getränke angetrieben wird, die zu einem der am schnellsten wachsenden Segmente der Lebensmittelindustrie geworden sind. Führende Cola-Unternehmen und Eigenmarken-Hersteller setzen zunehmend auf mischungsbasierte Süßungssysteme. Diese Systeme kombinieren Saccharin mit Acesulfam-Kalium (Acesulfam K) oder Sucralose, um ein ausgewogenes Süßeprofil zu erzielen und die Geschmackslanglebigkeit zu verlängern, was Saccharin zu einem kritischen Inhaltsstoff in kosteneffektiven Produktformulierungen macht. Saccharin hat sich von einem eigenständigen Süßungsmittel zu einem wichtigen Bestandteil in Mischungen entwickelt, der den Geschmack verbessert und gleichzeitig die insgesamt benötigte Menge reduziert. Regulatorische Stabilität unterstützt diesen Trend weiter. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) genehmigt Saccharin weiterhin für die Verwendung in Getränken und verarbeiteten Lebensmitteln, während Codex-Alimentarius-Standards internationale Handelsspezifikationen leiten. Diese Faktoren stellen gemeinsam sicher, dass Saccharin ein wichtiger Inhaltsstoff im wachsenden globalen Markt für zuckerfreie Getränke bleibt und seine Bedeutung für langfristige Produktinnovationen und grenzüberschreitende Lieferkettenoperationen unterstreicht.

Diabetes-Epidemie treibt die Nachfrage nach Zuckeralternativen an

Mit der steigenden Prävalenz von Diabetes erlebt die Nachfrage nach Saccharin ein erhebliches Wachstum, das durch den zunehmenden Bedarf an Zuckeralternativen sowohl im Gesundheitswesen als auch auf den Verbrauchermärkten angetrieben wird. Laut dem Diabetes-Atlas der Internationalen Diabetes-Föderation (IDF) (2025) leben 11,1 % der weltweiten erwachsenen Bevölkerung im Alter von 20–79 Jahren, also etwa 1 von 9 Personen, mit Diabetes, und über 40 % von ihnen bleiben undiagnostiziert[3]Quelle: Internationale Diabetes-Föderation, Diabetes-Fakten & Zahlen,

idf.org. Diese wachsende gesundheitliche Herausforderung zwingt Gesundheitssysteme dazu, Diabetesmanagementprogramme zu verbessern. Diese Programme integrieren zunehmend zuckerfreie Medikamente, Sirupe und Kautabletten, während „diabetikerfreundliche” Lebensmittelprodukte im Einzelhandel an Popularität gewinnen. Die Erschwinglichkeit von Saccharin im Vergleich zu Alternativen wie Stevia und Sucralose macht es besonders attraktiv in einkommensschwächeren Märkten und ermöglicht seine Einführung in verschiedenen Produktkategorien. Initiativen wie Chinas landesweite Gesundheitskampagne zur Bekämpfung von Fettleibigkeit und Stoffwechselstörungen sowie der Globale Diabetes-Pakt der Weltgesundheitsorganisation (WHO) zur Verbesserung von Diagnose und glykämischer Kontrolle verankern Maßnahmen zur Zuckerreduzierung in öffentlichen Gesundheitsstrategien. Zusammen positionieren diese Faktoren Saccharin als kritischen Inhaltsstoff bei der langfristigen Neuformulierung gesundheitsorientierter Produkte.

Verlagerung der Pharmaindustrie hin zu zuckerfreien Formulierungen

Die Pharmaindustrie vollzieht rasch den Übergang zu zuckerfreien Formulierungen, was zu einem erheblichen Anstieg der Nachfrage nach Saccharin führt. Dieser Wandel hat Saccharin von einem sekundären Zusatzstoff zu einem kritischen Hilfsstoff in Arzneimittelformulierungen erhoben. Natriumsaccharin, bekannt für seine intensive Süße, Stabilität über ein breites pH-Spektrum und Kompatibilität mit komplexen Formulierungssystemen, ist zur führenden Wahl für die Geschmacksmaskierung in oralen Flüssigmedikamenten und Kautabletten geworden. Regulatorische Leitlinien, die die Verbesserung der Schmackhaftigkeit pädiatrischer Medikamente und die Schaffung diabetikerfreundlicher Arzneimitteloptionen betonen, haben den Bedarf an zuckerfreien Hilfsstoffen weiter gestärkt. Dieser Trend hat Saccharin als langfristige Notwendigkeit in globalen pharmazeutischen Lieferketten etabliert. Darüber hinaus schränkt die Einhaltung strenger Anforderungen führender Pharmakopöe-Standards, wie der US-amerikanischen Pharmakopöe (USP) und der Europäischen Pharmakopöe (EP), die Möglichkeit einer Substitution ein. Folglich profitieren zertifizierte Lieferanten von einer starken Kundenbindung und stehen vor minimalem Preiswettbewerb. Diese Faktoren sichern die anhaltende Bedeutung von Saccharin in pharmazeutischen Anwendungen, wo seine funktionale Zuverlässigkeit und regulatorische Zulassung es in der Bewegung der Industrie hin zu gesünderen, zuckerfreien Arzneimittelverabreichungssystemen unverzichtbar machen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Revolution natürlicher Süßungsmittel stellt künstliche Alternativen in Frage | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle künstlicher Zusatzstoffe nimmt weltweit zu | -0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Stevia und Mönchsfrucht untergraben die Marktposition von Saccharin | -0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einschränkungen des Geschmacksprofils begrenzen eigenständige Anwendungen | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Revolution natürlicher Süßungsmittel stellt künstliche Alternativen in Frage

Der globale Saccharin-Markt steht vor erheblichen Herausforderungen durch die wachsende Beliebtheit natürlicher Süßungsmittel, die die Verbraucherpräferenzen, insbesondere in Premium-Lebensmittel- und Getränkesektoren, neu gestalten. In Regionen wie Nordamerika und Europa hat die steigende Nachfrage nach Produkten mit sauberem Etikett eine Obergrenze für künstliche Süßungsmittel geschaffen. Fortschritte wie enzymverbessertes Stevia, das die Bitterkeit reduziert und das Geschmacksprofil verbessert, schließen die Lücke, die Saccharin zuvor einen Wettbewerbsvorteil verschaffte. Infolgedessen verlagern Saccharin-Hersteller ihren Fokus auf Industrien, in denen Kosteneffizienz und regulatorische Compliance wichtiger sind als Anforderungen an saubere Etiketten. Zu diesen Industrien gehören Pharmazeutika, Tierfutter und institutionelle Lebensmitteldienstleistungen. Diese Marktverschiebung hat zu einer klaren Teilung geführt: Premium-Segmente werden zunehmend von natürlichen Süßungsmitteln dominiert, während Saccharin in Massenanwendungen mit Kostensensitivität wettbewerbsfähig bleibt. Als Reaktion darauf priorisieren Unternehmen Investitionen in die Produktion von hochreinem pharmazeutischem Qualitätsgrad und reduzieren gleichzeitig die Standardproduktion für Lebensmittelqualität. Diese strategische Neuausrichtung unterstreicht, wie sich verändernde Verbrauchererwartungen die langfristigen Wachstumsstrategien von Saccharin-Herstellern neu gestalten.

Regulatorische Kontrolle künstlicher Zusatzstoffe nimmt weltweit zu

Die regulatorische Kontrolle wird zu einer erheblichen Herausforderung für den globalen Saccharin-Markt und erhöht die Komplexität der Compliance-Anforderungen sowohl bei internationalen als auch bei nationalen Vorschriften. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat zwar die Sicherheit von Saccharin bestätigt, aber strengere Standards betont. Dazu gehören strengere Grenzwerte für Verunreinigungen und Einschränkungen bei bestimmten Herstellungsverfahren, die Herausforderungen für Produzenten darstellen, die noch ältere Produktionsprozesse verwenden. Gleichzeitig setzen Regulierungsbehörden in China Aktualisierungen um, die strengere Kontrollen von Rückständen und Verunreinigungen durchsetzen. Diese Änderungen belasten kleinere inländische Hersteller stärker und fördern die Konsolidierung unter größeren, etablierteren Akteuren. Die kombinierte Auswirkung strengerer Exportmarktanforderungen und sich entwickelnder lokaler Standards treibt die Compliance-Kosten in der gesamten Lieferkette in die Höhe. Dies verlangsamt die Kapazitätserweiterung und gestaltet die Wettbewerbslandschaft um, auch wenn die zugrunde liegende Nachfrage nach Saccharin stark bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pharmazeutischer Sog gestaltet die Salzhierarchie um

Im Jahr 2025 dominiert Natriumsaccharin mit einem bedeutenden Anteil von 72,12 % weiterhin den globalen Saccharin-Markt. Seine Führungsposition wird durch seine ausgezeichnete Wasserlöslichkeit, umfassende Zertifizierungen verschiedener Pharmakopöen und bewährte Zuverlässigkeit in Anwendungen wie Getränken, pharmazeutischen Sirupen und Mundpflegeprodukten angetrieben. Diese Eigenschaften machen es zur bevorzugten Wahl für Hersteller, die konsistente Leistung und strenge regulatorische Compliance priorisieren, und festigen seine kritische Rolle in großangelegten Anwendungen, bei denen Zuverlässigkeit und Einhaltung von Standards wesentlich sind.

Andererseits entwickelt sich Calciumsaccharin zum am schnellsten wachsenden Segment, das voraussichtlich einen CAGR von 5,98 % zwischen 2026 und 2031 erreichen wird. Seine wachsende Attraktivität ergibt sich aus seinem überlegenen Geschmacksprofil, insbesondere seinem reduzierten metallischen Nachgeschmack, was es ideal für Premium-Mundpflegeprodukte, pädiatrische pharmazeutische Formulierungen und spezifische Getränkemischungen macht. Dieser Trend unterstreicht eine strategische Verlagerung hin zu Formulierungen, die Geschmack und Schmackhaftigkeit betonen. Führende Hersteller skalieren die Produktionskapazität, um die steigende Nachfrage multinationaler Unternehmen für schnelldrehende Konsumgüter (FMCG) und Gesundheitsorganisationen zu decken. Während Natriumsaccharin seine starke Marktposition beibehält, definiert Calciumsaccharin die Produktlandschaft stetig neu und etabliert eine eigenständige Wachstumstrajektorie neben der etablierten Dominanz natriumbasierter Varianten.

Nach Form: Pulver behält strukturelle Dominanz über alle Anwendungen hinweg

Pulverförmiges Saccharin, das voraussichtlich 87,35 % des globalen Marktes im Jahr 2025 ausmachen wird, ist nicht nur die größte Kategorie, sondern auch die am schnellsten wachsende, mit einem erwarteten CAGR von 6,43 % von 2026 bis 2031. Diese seltene Kombination aus Marktführerschaft und schnellem Wachstum unterstreicht seine außergewöhnliche Vielseitigkeit. Pulverförmiges Saccharin integriert sich nahtlos in verschiedene Anwendungen, darunter Tablettenkompression, Trockengetränkemischungen, pharmazeutische Hilfsstoffe (inaktive Substanzen in Arzneimittelformulierungen) und sprühgetrocknete Zubereitungen. Sein geringer Feuchtigkeitsgehalt gewährleistet eine längere Haltbarkeit und Kompatibilität mit empfindlichen Co-Inhaltsstoffen, was es zu einer zuverlässigen Wahl für Hersteller macht. Darüber hinaus verbessert seine breite regulatorische Akzeptanz die betriebliche Effizienz und festigt seine kritische Rolle als Rückgrat der Saccharin-Lieferkette.

Diese doppelte Führungsposition unterstreicht die Anpassungsfähigkeit von pulverförmigem Saccharin sowohl auf dem Lebensmittel- als auch auf dem Pharmamarkt, was es ermöglicht, die steigende Nachfrage zu decken und gleichzeitig seine dominante Position zu behalten. Im Gegensatz zu flüssigem Saccharin, das hauptsächlich in trinkfertigen Getränken und einer begrenzten Anzahl pharmazeutischer Formulierungen verwendet wird, bietet pulverförmiges Saccharin einen breiteren Herstellungsumfang aus einem einzigen Lagerbestand. Seine Fähigkeit, konsistent Qualität zu liefern, regulatorische Anforderungen zu erfüllen und Kosten zu optimieren, stellt sicher, dass es das bevorzugte Format bleibt und die nächste Phase des Marktwachstums antreibt.

Nach Anwendung: Mundpflege entwickelt sich zum Wachstumsvektor mit dem höchsten Wert für Saccharin

Im Jahr 2025 dominierte das Segment Lebensmittel und Getränke den globalen Saccharin-Markt mit einem Anteil von 63,86 % am gesamten Marktanteil. Diese Dominanz wird durch die Kosteneffizienz, Hitzestabilität und Einhaltung regulatorischer Standards von Saccharin angetrieben, was es zu einem bevorzugten Inhaltsstoff für zuckerfreie Produkte wie Süßwaren, Backwaren und Getränke macht. Innerhalb dieses Segments macht die Kategorie Getränke, insbesondere zuckerfreie kohlensäurehaltige Erfrischungsgetränke und aromatisierte Wässer, einen erheblichen Teil der Nachfrage aus. Globale Marken formulieren ihre Produkte neu, um sich an Zuckerbesteuerungsrichtlinien und Gesundheitsvorschriften anzupassen, was die wesentliche Rolle von Saccharin in der Mainstream-Lebensmittelproduktion weiter stärkt.

Gleichzeitig wird das Segment Körperpflege und Mundpflege voraussichtlich die am schnellsten wachsende Anwendung sein, mit einem CAGR von 6,66 % während des Prognosezeitraums von 2026 bis 2031. Die nicht-kariogenen Eigenschaften von Saccharin und seine Fähigkeit, die Bitterkeit von Fluorid und antibakteriellen Mitteln zu maskieren, machen es zu einem kritischen Inhaltsstoff in Produkten wie Zahnpasta, Mundwasser und Haftmitteln für Zahnprothesen. Im Gegensatz zu Lebensmittelanwendungen steht dieses Segment vor minimalem Wettbewerb durch natürliche Süßungsmittel. Alternativen wie Stevia und Mönchsfrucht fehlt die pH-Stabilität und Kompatibilität mit abrasiven Silicasystemen, die in Dentalformulierungen erforderlich sind. Dieser Wettbewerbsvorteil schützt das Mundpflegesegment vor den Risiken von Substitutionen durch saubere Etiketten und positioniert es als den vielversprechendsten Wachstumsbereich für Saccharin, der seine Anwendungen über die traditionellen Lebensmittel- und Getränkesektoren hinaus erweitert.

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik den globalen Saccharin-Markt mit einem bedeutenden Marktanteil von 46,10 % und soll im Prognosezeitraum von 2026 bis 2031 mit einem CAGR von 5,90 % wachsen. Asien-Pazifik wird durch seine doppelte Rolle als globales Produktionszentrum und als schnell wachsende Verbraucherbasis angetrieben. China spielt eine zentrale Rolle in dieser Dominanz mit seinen umfangreichen Fertigungskapazitäten, die internationale Preisgestaltung und Lieferketten erheblich beeinflussen. Gleichzeitig entwickelt sich Indien zu einem wichtigen Nachfragezentrum, angetrieben durch die Expansion seiner Pharmaindustrie und die hohe Prävalenz von Diabetes. Darüber hinaus treiben regionale Gesundheitsinitiativen und strengere Kennzeichnungsvorschriften den inländischen Verbrauch an und stellen sicher, dass Asien-Pazifik seine Führungsposition sowohl in Bezug auf Marktgröße als auch Einfluss beibehält.

Nordamerika und Europa gelten zwar als reife Märkte, behalten aber weiterhin strategische Bedeutung. Das Wachstum in diesen Regionen wird durch regulatorische Rahmenbedingungen und sich verändernde Verbraucherpräferenzen geprägt. In Nordamerika bietet die inländische Fertigung eine zuverlässige Versorgung, insbesondere für den Pharmasektor und institutionelle Lebensmitteldienstleistungskanäle. Die steigende Nachfrage nach Produkten mit sauberem Etikett hat jedoch die Verwendung von Saccharin in Premium-Verbraucherlebensmitteln eingeschränkt. In Europa wird ein stetiges Wachstum durch pharmazeutische Produktion und durch Zuckersteuern bedingte Neuformulierungen unterstützt. Regulatorische Klarheit der Europäischen Behörde für Lebensmittelsicherheit (EFSA) stärkt die Relevanz von Saccharin, auch wenn sich die Verbraucherpräferenzen hin zu natürlichen Alternativen verschieben.

Südamerika sowie der Nahe Osten und Afrika sind zwar kleiner in der Marktgröße, entwickeln sich aber zu Regionen mit erheblichem Wachstumspotenzial. Faktoren wie zunehmende Urbanisierung, die Expansion der verarbeiteten Lebensmittelindustrie und eine wachsende diabetische Bevölkerung treiben die Nachfrage nach kosteneffektiven Süßungsmitteln an. Saccharin wird in diesen Regionen oft gegenüber teureren natürlichen Alternativen bevorzugt. In Südamerika führen Brasilien und Argentinien den Verbrauch an, während Südafrika und die Vereinigten Arabischen Emirate (VAE) als wichtige Importzentren im Nahen Osten und Afrika fungieren. Es wird erwartet, dass diese Regionen schneller als der globale Durchschnitt wachsen und vielversprechende Möglichkeiten für pharmazeutisches Saccharin in Spezialqualität sowie für breitere Lebensmittelanwendungen bieten.

Wettbewerbslandschaft

Der globale Saccharin-Markt ist durch eine fragmentierte Wettbewerbslandschaft gekennzeichnet, wobei chinesische Massenproduzenten Kosteneffizienz und großangelegte Exporte priorisieren, während Spezialitätshersteller aus Indien, Japan und den Vereinigten Staaten sich auf regulatorische Zertifizierungen, Produktqualität und zuverlässige Lieferketten konzentrieren. Chinesische Unternehmen dominieren in Bezug auf Produktionsvolumen und internationale Distribution. Andererseits haben sich indische Unternehmen wie Blue Jet Healthcare in hochreinen, zertifizierten Segmenten etabliert und bedienen multinationale Unternehmen für schnelldrehende Konsumgüter (FMCG) und Mundpflegemarken. Diese duale Struktur schafft eine Chance für mittelgroße Produzenten, die ein Gleichgewicht zwischen Kostenwettbewerbsfähigkeit und der Erfüllung von Pharmakopöe-Zertifizierungsstandards herstellen können, und positioniert sie, um vom Wachstum in aufstrebenden pharmazeutischen Hilfsstoffmärkten zu profitieren.

Wettbewerbsstrategien verlagern sich zunehmend hin zu Rückwärtsintegration und der Entwicklung von Premium-Qualitätsprodukten, da die Konsolidierung chinesischer Kapazitäten den Druck auf Massenmargen erhöht. Entwicklungen in der Handelspolitik, wie Antidumping-Maßnahmen in verwandten Süßungsmittelkategorien, werden genau beobachtet, da sie einen Präzedenzfall für Saccharin setzen könnten. Dies unterstreicht die kritische Bedeutung regulatorischer Resilienz. Produzenten mit Gute-Herstellungspraxis (GMP)-konformen Einrichtungen, Freigaben durch Inspektionen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) und Multi-Standard-Zertifizierungen sind besser positioniert, um Handelsunterbrechungen standzuhalten. Indische Unternehmen, die in pharmazeutische Zwischenprodukte mit höheren Margen und Kontrastmittel expandieren, werden voraussichtlich erhebliche Wettbewerbsveränderungen vorantreiben, indem sie Gewinne aus diesen Segmenten zur Unterstützung ihrer Saccharin-Investitionen nutzen.

Patentaktivitäten deuten darauf hin, dass technische Differenzierung, insbesondere bei der Verunreinigungskontrolle und der Einführung umweltfreundlicher (grüner) Chemieprozesse, zu einem wichtigen Wettbewerbsvorteil wird. In einem Markt, in dem Preismacht allein nicht mehr ausreicht, prägen Innovationen in Produktionsmethoden und ein Fokus auf compliance-getriebene Qualitätssicherung die langfristige strategische Ausrichtung. Dieser Trend deutet darauf hin, dass, obwohl Kostenführerschaft wichtig bleibt, die Zukunft des Saccharin-Wettbewerbs zunehmend von technischem Fachwissen, regulatorischem Vertrauen und der Ausrichtung auf sich entwickelnde globale Gesundheits- und Nachhaltigkeitsstandards abhängen wird.

Branchenführer im Saccharin-Markt

Kaifeng Xinghua Fine Chemical Ltd.

Blue Jet Healthcare Ltd.

PMC Specialties Group

Merck Group

JMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Blue Jet Healthcare Limited begann mit dem Bau einer Greenfield-Pharmafertigung im Rambilli Industrial Park im Bezirk Anakapalli, Andhra Pradesh, mit einer Investition von INR 2.300 Crore. Das 102 Hektar große Gelände war geplant, Kontrastmittel-Zwischenprodukte, hochintensive Süßungsmittel (wie Saccharin) und Mehrzweck-Chemieprodukte herzustellen. Das Projekt folgte einem phasenweisen Entwicklungsansatz, wobei der erste kommerzielle Betrieb für das Geschäftsjahr 2028–2029 erwartet wurde. Nach der Inbetriebnahme sollte die Anlage voraussichtlich rund 1.750 direkte Arbeitsplätze schaffen.

- Dezember 2025: Henan Kaifeng Pingmei Shenma Xinghua Fine Chemical Company Limited nahm an der Food Ingredients Europe 2025 teil, die vom 2. bis 4. Dezember 2025 in Paris stattfand. Das Unternehmen präsentierte seine Produktlinien Natriumsaccharin und sprühgetrocknetes Natriumsaccharin und zog das Interesse globaler Lebensmittel- und Getränkekäufer auf sich.

- Juli 2025: Der Vorstand von Blue Jet Healthcare Limited genehmigte den Erwerb eines 102,48 Hektar großen Industriegrundstücks im Rambilli Cluster Phase II, Bezirk Anakapalli, Andhra Pradesh. Dieses Grundstück war von der Andhra Pradesh Industrial Infrastructure Corporation Limited (APIIC) zugeteilt worden.

Berichtsumfang des globalen Saccharin-Marktes

Saccharin ist ein nicht-nutritiver, künstlicher Süßstoff, der mehrere hundert Mal süßer als Zucker ist und weit verbreitet als kalorienfreier Ersatz in Lebensmitteln, Getränken und Pharmazeutika verwendet wird. Es wird für seine Stabilität, Vielseitigkeit und Fähigkeit geschätzt, Bitterkeit in Formulierungen zu maskieren.

Der Saccharin-Markt ist nach Produkttyp, Form, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Natriumsaccharin, Calciumsaccharin und unlösliches Saccharin segmentiert. Nach Form ist der Markt in Flüssig und Pulver segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Mundpflege, Tierfutter und weitere Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (in Tonnen) angegeben.

| Natriumsaccharin |

| Calciumsaccharin |

| Unlösliches Saccharin |

| Pulver |

| Flüssig |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Getränke | |

| Milchprodukte | |

| Verarbeitete Lebensmittel | |

| Weitere Lebensmittelanwendungen | |

| Pharmazeutika | |

| Körperpflege und Mundpflege | |

| Tierfutter | |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Natriumsaccharin | |

| Calciumsaccharin | ||

| Unlösliches Saccharin | ||

| Form | Pulver | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Getränke | ||

| Milchprodukte | ||

| Verarbeitete Lebensmittel | ||

| Weitere Lebensmittelanwendungen | ||

| Pharmazeutika | ||

| Körperpflege und Mundpflege | ||

| Tierfutter | ||

| Weitere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Saccharin-Markt?

Der Markt wird im Jahr 2025 auf USD 487,83 Millionen geschätzt und soll bis 2031 USD 662,03 Millionen erreichen, mit einem CAGR von 5,38 % im Zeitraum 2026–2031.

Welcher Produkttyp dominiert den Markt?

Natriumsaccharin ist der größte Produkttyp mit einem Marktanteil von 72,12 % im Jahr 2025, dank seiner Löslichkeit und weit verbreiteten Verwendung in Getränken, Pharmazeutika und Mundpflege.

Welche Form führt den Markt an?

Die Pulverform dominiert mit einem Anteil von 87,35 % im Jahr 2025 und ist auch die am schnellsten wachsende Form, mit einem prognostizierten CAGR von 6,43 % bis 2031, aufgrund ihrer Vielseitigkeit und langen Haltbarkeit.

Welche Anwendung ist die größte?

Lebensmittel und Getränke ist das größte Anwendungssegment mit einem Anteil von 63,86 % am Markt im Jahr 2025, unterstützt durch zuckerfreie Süßwaren, Backwaren und Getränkeformulierungen.

Welche Region führt den globalen Markt an?

Asien-Pazifik ist der größte regionale Markt mit einem Anteil von 46,10 % im Jahr 2025, angetrieben durch Chinas Produktionsdominanz und Indiens wachsende pharmazeutische Nachfrage.

Seite zuletzt aktualisiert am: