Tamaño y Participación del Mercado de Sacarina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

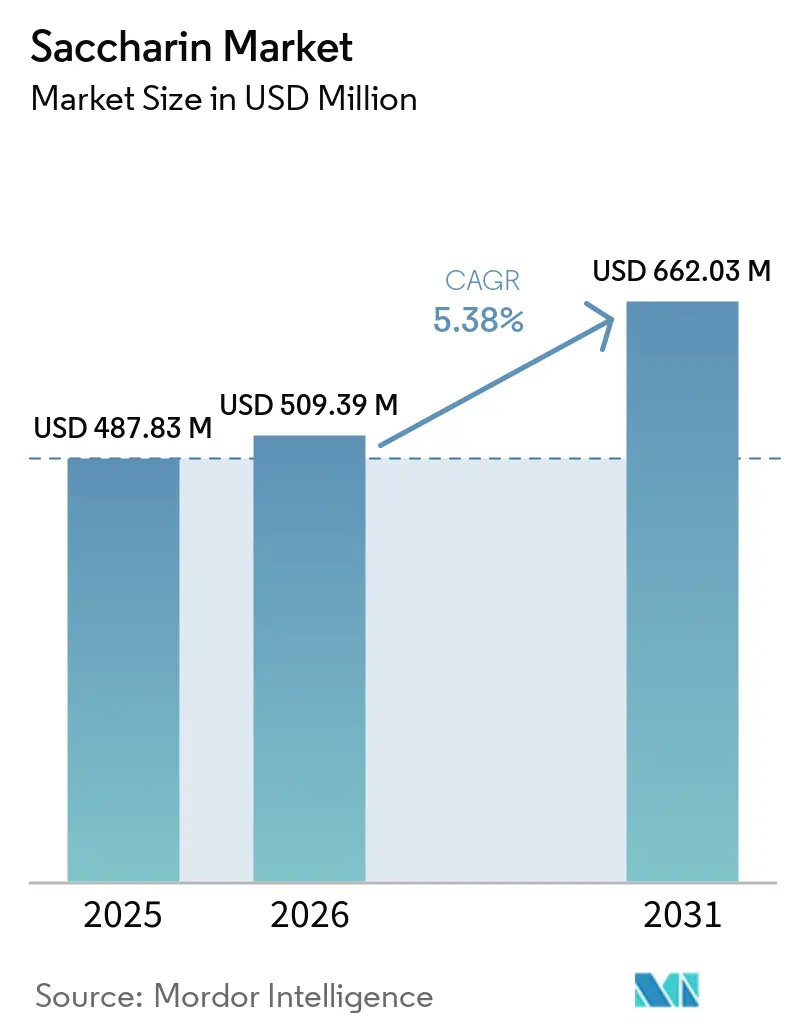

| Tamaño del Mercado (2026) | 509.39 Millones de dólares |

| Tamaño del Mercado (2031) | 662.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sacarina por Mordor Intelligence

Se espera que el tamaño del mercado global de sacarina crezca de USD 487,83 millones en 2025 a USD 509,39 millones en 2026 y se prevé que alcance USD 662,03 millones en 2031, a una CAGR del 5,38% durante 2026-2031. La claridad regulatoria y la evolución de la dinámica del mercado están impulsando un crecimiento renovado en el mercado global de sacarina. En noviembre de 2024, la Autoridad Europea de Seguridad Alimentaria (EFSA) completó su reevaluación de la sacarina (E 954), aumentando la Ingesta Diaria Admisible (IDA) de 5 miligramos por kilogramo (mg/kg) de peso corporal a 9 mg/kg de peso corporal[1]Fuente: Autoridad Europea de Seguridad Alimentaria, Sacarina: umbral de seguridad aumentado,

efsa.europa.eu/. La EFSA determinó que el edulcorante no presenta riesgos de genotoxicidad en los niveles de exposición actuales. Esta aprobación regulatoria ha aliviado las preocupaciones de larga data entre los inversores, abriendo nuevas oportunidades para la sacarina en industrias clave como la alimentaria, de bebidas y farmacéutica. La sacarina sigue siendo un ingrediente rentable y técnicamente estable, lo que la convierte en una opción confiable para formulaciones a gran escala. Además, su creciente uso como excipiente farmacéutico fortalece su resiliencia en el mercado. Si bien los edulcorantes naturales como la stevia y el fruto del monje, junto con las tendencias de etiquetado limpio, presentan desafíos, la asequibilidad y el rendimiento comprobado de la sacarina garantizan su continua relevancia en las cadenas de suministro globales durante el período de pronóstico.

Conclusiones Clave del Informe

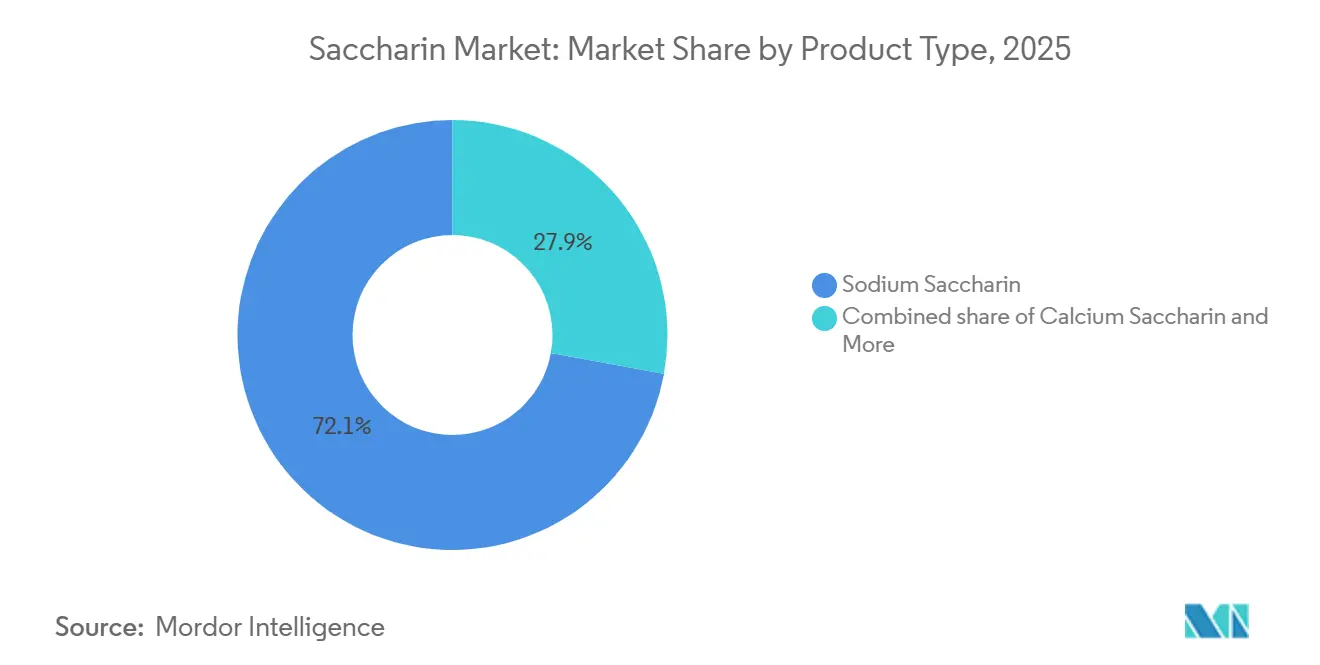

- Por tipo de producto, la sacarina sódica lideró el mercado global de conservantes con una participación del 72,12% en 2025, mientras que se prevé que la sacarina cálcica registre la CAGR más rápida del 5,98% durante 2026-2031.

- Por forma, el polvo retuvo una participación del 87,35% en 2025 y se prevé que se expanda a una CAGR del 6,43% hasta 2031.

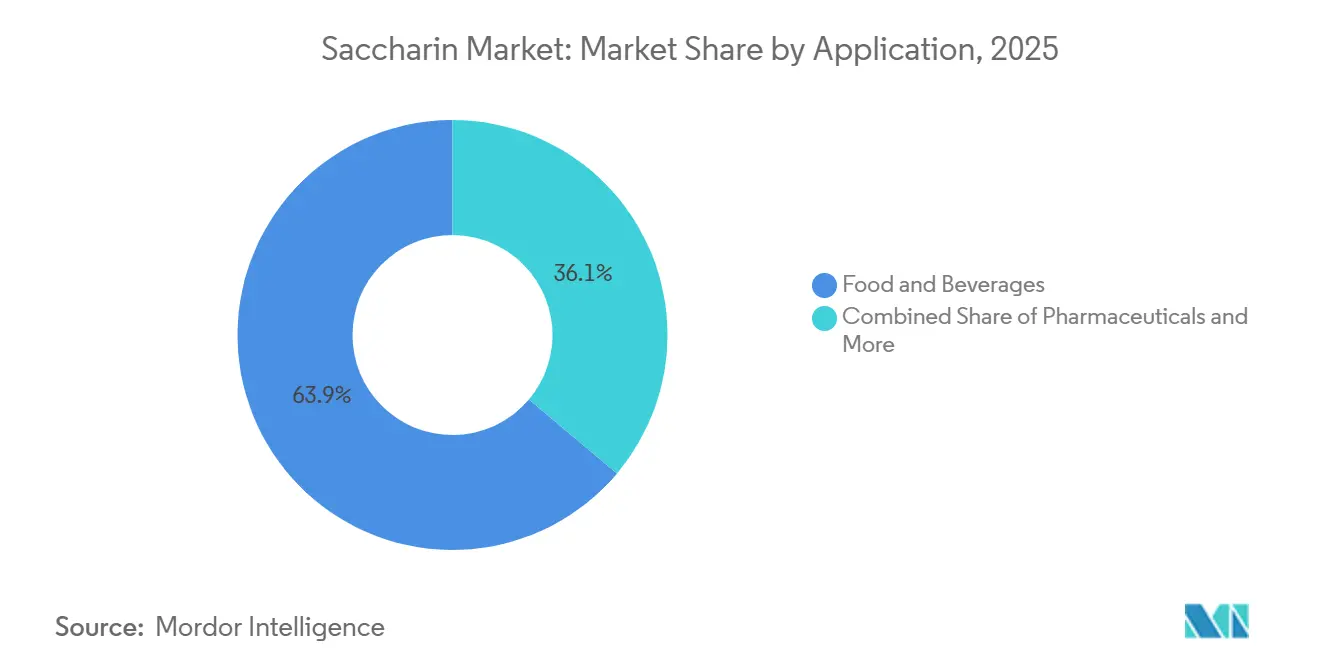

- Por aplicación, los alimentos y bebidas representaron el 63,86% de los ingresos de 2025, pero se espera que el cuidado personal y el cuidado bucal crezcan más rápido al 6,66% hasta 2031.

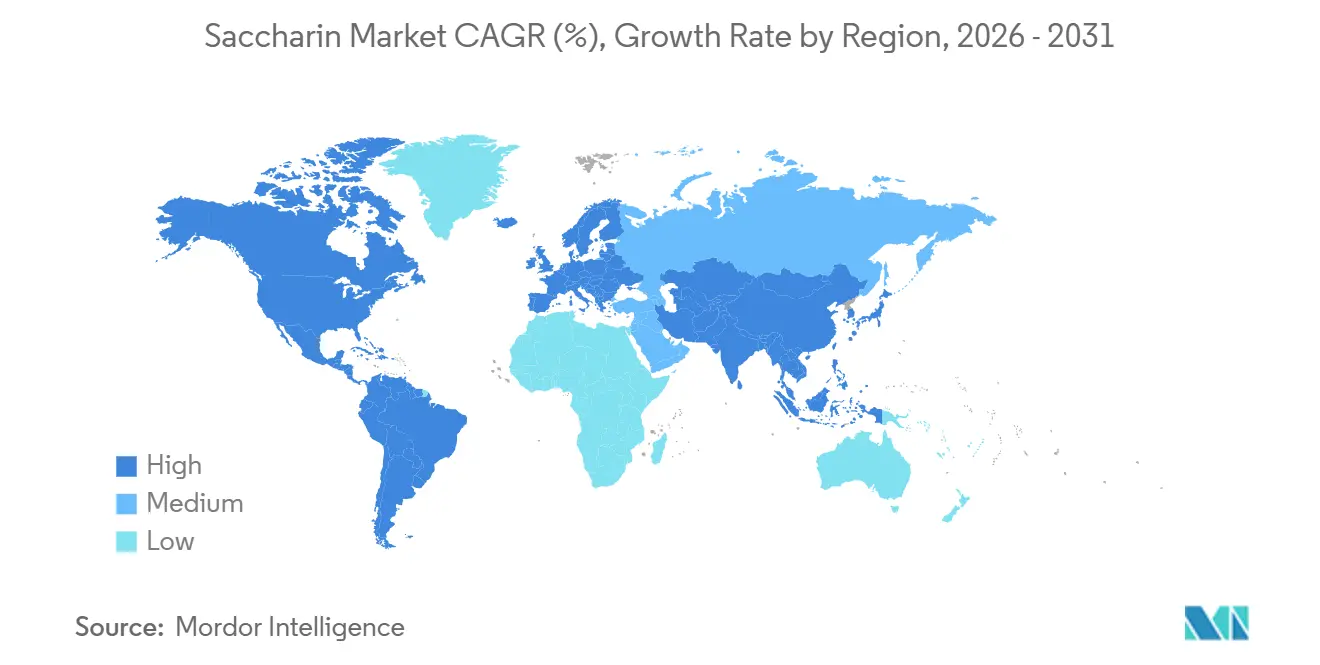

- Por geografía, Asia-Pacífico lideró el mercado global de conservantes con una participación del 46,10% en 2025, y se prevé que registre la CAGR más rápida del 5,90% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sacarina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas globales de reducción de azúcar que apoyan el crecimiento del mercado de sacarina | +1.5% | Global | Mediano plazo (2–4 años) |

| Auge de las bebidas sin azúcar que acelera el consumo de edulcorantes | +1.0% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Epidemia de diabetes que impulsa la demanda de alternativas al azúcar | +0.8% | Núcleo de Asia-Pacífico, Asia Meridional, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Transición de la industria farmacéutica hacia formulaciones sin azúcar | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Los edulcorantes de alta intensidad se vuelven esenciales para los objetivos de reducción calórica | +0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fabricantes de cuidado bucal que priorizan sistemas de edulcoración no cariogénicos | +0.4% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas globales de reducción de azúcar que apoyan el crecimiento del mercado de sacarina

Los esfuerzos globales para reducir el consumo de azúcar están impulsando significativamente el crecimiento del mercado de sacarina. Los gobiernos están implementando políticas fiscales, como impuestos sobre las bebidas azucaradas, que están acelerando la reformulación de productos en las categorías de alimentos procesados y bebidas. La sacarina, con su composición de cero calorías y estabilidad térmica, se ha convertido en una solución rentable para los fabricantes que atienden a consumidores con presupuesto limitado. Además, las empresas que reformulan sus productos están celebrando acuerdos de suministro a largo plazo, lo que garantiza una demanda constante y reduce la exposición a las fluctuaciones del mercado a corto plazo. En China, se ha introducido una iniciativa de salud a nivel nacional para combatir la creciente prevalencia de la obesidad[2]Fuente: Organización Mundial de la Salud, Más allá de la gestión del peso: la OMS y China impulsan enfoques basados en sistemas para la prevención y atención de la obesidad,

who.int. Esta iniciativa enfatiza la necesidad de estrategias integrales para abordar la obesidad y sus riesgos asociados para la salud metabólica. Junto a esto, se espera que la introducción de estándares de etiquetado de azúcar en el frente del envase impulse una extensa reformulación de productos en China, que es el mayor mercado de fabricación de alimentos y bebidas a nivel mundial. Estos desarrollos consolidan aún más la importancia estratégica de la sacarina en el apoyo a los objetivos globales de reducción de azúcar.

Auge de las bebidas sin azúcar que acelera el consumo de edulcorantes

El mercado global de sacarina está experimentando un crecimiento significativo, impulsado por el rápido auge de las bebidas sin azúcar, que se han convertido en uno de los segmentos de más rápido crecimiento en la industria alimentaria. Las principales empresas de bebidas de cola y los fabricantes de marcas propias están adoptando cada vez más sistemas de edulcoración basados en mezclas. Estos sistemas combinan sacarina con acesulfamo potásico (acesulfamo K) o sucralosa para lograr un perfil de dulzor equilibrado y prolongar la longevidad del sabor, lo que convierte a la sacarina en un ingrediente crítico en formulaciones de productos rentables. La sacarina ha pasado de ser un edulcorante independiente a un componente vital en las mezclas, mejorando el sabor y reduciendo al mismo tiempo la cantidad total requerida. La estabilidad regulatoria respalda aún más esta tendencia. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) continúa aprobando el uso de sacarina en bebidas y alimentos procesados, mientras que los estándares del Codex Alimentarius orientan las especificaciones del comercio internacional. Estos factores en conjunto garantizan que la sacarina siga siendo un ingrediente clave en el creciente mercado global de bebidas sin azúcar, reforzando su importancia en la innovación de productos a largo plazo y en las operaciones de la cadena de suministro transfronteriza.

Epidemia de diabetes que impulsa la demanda de alternativas al azúcar

Con la creciente prevalencia de la diabetes, la demanda de sacarina está experimentando un crecimiento significativo, impulsada por la creciente necesidad de alternativas al azúcar tanto en los mercados de atención médica como en los de consumo. Según el Atlas de Diabetes de la Federación Internacional de Diabetes (FID) (2025), el 11,1% de la población adulta mundial de entre 20 y 79 años, aproximadamente 1 de cada 9 personas, vive con diabetes, y más del 40% de ellas permanece sin diagnosticar[3]Fuente: Federación Internacional de Diabetes, Datos y cifras sobre la diabetes,

idf.org. Este creciente desafío para la salud está obligando a los sistemas de atención médica a mejorar los programas de gestión de la diabetes. Estos programas incorporan cada vez más medicamentos sin azúcar, jarabes y comprimidos masticables, mientras que los productos alimenticios "aptos para diabéticos" están ganando popularidad en los mercados minoristas. La asequibilidad de la sacarina en comparación con alternativas como la stevia y la sucralosa la hace especialmente atractiva en los mercados de menores ingresos, lo que permite su adopción en diversas categorías de productos. En apoyo a este impulso, iniciativas como la campaña de salud nacional de China para combatir la obesidad y los trastornos metabólicos, junto con el Pacto Mundial sobre la Diabetes de la Organización Mundial de la Salud (OMS) destinado a mejorar el diagnóstico y el control glucémico, están incorporando medidas de reducción de azúcar en las estrategias de salud pública. En conjunto, estos factores posicionan a la sacarina como un ingrediente crítico en la reformulación a largo plazo de productos orientados a la salud.

Transición de la industria farmacéutica hacia formulaciones sin azúcar

La industria farmacéutica está transitando rápidamente hacia formulaciones sin azúcar, lo que impulsa un aumento significativo en la demanda de sacarina. Este cambio ha elevado a la sacarina de ser un aditivo secundario a un excipiente crítico en las formulaciones de medicamentos. La sacarina sódica, conocida por su intensa dulzura, estabilidad en un amplio rango de niveles de pH y compatibilidad con sistemas de formulación complejos, se ha convertido en la opción líder para el enmascaramiento del sabor en medicamentos líquidos orales y comprimidos masticables. Las directrices regulatorias, que enfatizan la mejora de la palatabilidad de los medicamentos pediátricos y la creación de opciones de medicamentos aptas para diabéticos, han fortalecido aún más la necesidad de excipientes sin azúcar. Esta tendencia ha establecido a la sacarina como una necesidad a largo plazo en las cadenas de suministro farmacéuticas globales. Además, el cumplimiento de los estrictos requisitos bajo los principales estándares farmacopeicos, como la Farmacopea de los Estados Unidos (USP) y la Farmacopea Europea (EP), limita la posibilidad de sustitución. En consecuencia, los proveedores certificados se benefician de una sólida retención de clientes y enfrentan una competencia de precios mínima. Estos factores garantizan la continua importancia de la sacarina en las aplicaciones farmacéuticas, donde su fiabilidad funcional y aprobación regulatoria la hacen indispensable en el avance de la industria hacia sistemas de administración de medicamentos más saludables y sin azúcar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Revolución de los edulcorantes naturales que desafía a las alternativas artificiales | -0.7% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Escrutinio regulatorio sobre aditivos artificiales que se intensifica a nivel global | -0.5% | Europa, América del Norte | Mediano plazo (2–4 años) |

| La stevia y el fruto del monje erosionan la posición de la sacarina en el mercado | -0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Limitaciones del perfil de sabor que restringen las aplicaciones independientes | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Revolución de los edulcorantes naturales que desafía a las alternativas artificiales

El mercado global de sacarina está enfrentando desafíos significativos debido a la creciente popularidad de los edulcorantes naturales, que están reformulando las preferencias de los consumidores, particularmente en los sectores premium de alimentos y bebidas. En regiones como América del Norte y Europa, la creciente demanda de productos de etiquetado limpio ha creado un techo para los edulcorantes artificiales. Avances como la stevia mejorada con enzimas, que reduce el amargor y mejora el perfil de sabor, están cerrando la brecha que anteriormente le daba a la sacarina una ventaja competitiva. Como resultado, los fabricantes de sacarina están desplazando su enfoque hacia industrias donde la eficiencia de costos y el cumplimiento regulatorio son más críticos que los requisitos de etiquetado limpio. Estas industrias incluyen los productos farmacéuticos, la alimentación animal y los servicios de alimentación institucional. Este cambio de mercado ha llevado a una clara división: los segmentos premium están cada vez más dominados por los edulcorantes naturales, mientras que la sacarina sigue siendo competitiva en aplicaciones a granel y sensibles al costo. En respuesta, las empresas están priorizando las inversiones en producción de grado farmacéutico de alta pureza mientras reducen la producción de grado alimentario estándar. Esta reorientación estratégica subraya cómo las expectativas cambiantes de los consumidores están reformulando las estrategias de crecimiento a largo plazo de los fabricantes de sacarina.

Escrutinio regulatorio sobre aditivos artificiales que se intensifica a nivel global

El escrutinio regulatorio se está convirtiendo en un desafío significativo para el mercado global de sacarina, aumentando la complejidad de los requisitos de cumplimiento tanto en las regulaciones internacionales como en las nacionales. La Autoridad Europea de Seguridad Alimentaria (EFSA), si bien confirmó la seguridad de la sacarina, enfatizó la necesidad de estándares más estrictos. Estos incluyen límites de impurezas más rigurosos y restricciones a métodos de fabricación específicos, lo que plantea desafíos para los productores que aún utilizan procesos de producción más antiguos. Al mismo tiempo, las autoridades regulatorias en China están implementando actualizaciones que imponen controles más estrictos sobre residuos y contaminantes. Estos cambios están imponiendo una mayor carga a los fabricantes nacionales más pequeños, lo que impulsa la consolidación entre los actores más grandes y establecidos. El impacto combinado de los requisitos más estrictos del mercado de exportación y la evolución de los estándares locales está elevando los costos de cumplimiento en toda la cadena de suministro. Esto está ralentizando la expansión de la capacidad y reformulando el panorama competitivo, incluso cuando la demanda subyacente de sacarina sigue siendo sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Demanda Farmacéutica Reformula la Jerarquía de Sales

En 2025, la sacarina sódica, con una participación significativa del 72,12%, continúa dominando el mercado global de sacarina. Su liderazgo está impulsado por su excelente solubilidad en agua, certificaciones integrales de diversas farmacopeas y fiabilidad comprobada en aplicaciones como bebidas, jarabes farmacéuticos y productos de cuidado bucal. Estas características la convierten en la opción preferida para los fabricantes que priorizan el rendimiento constante y el estricto cumplimiento regulatorio, reforzando su papel crítico en aplicaciones a gran escala donde la fiabilidad y la adherencia a los estándares son esenciales.

Por otro lado, la sacarina cálcica está emergiendo como el segmento de más rápido crecimiento, con una proyección de alcanzar una CAGR del 5,98% entre 2026 y 2031. Su creciente atractivo se deriva de su superior perfil de sabor, particularmente su reducido regusto metálico, lo que la hace ideal para productos premium de cuidado bucal, formulaciones farmacéuticas pediátricas y mezclas específicas de bebidas. Esta tendencia destaca un cambio estratégico hacia formulaciones que enfatizan el sabor y la palatabilidad. Los principales fabricantes están ampliando la capacidad de producción para satisfacer la creciente demanda de las empresas multinacionales de bienes de consumo de rápida rotación y las organizaciones de atención médica. Como resultado, mientras la sacarina sódica mantiene su sólida posición en el mercado, la sacarina cálcica está redefiniendo constantemente el panorama de productos, estableciendo una trayectoria de crecimiento diferenciada junto al dominio establecido de las variantes a base de sodio.

Por Forma: El Polvo Mantiene el Dominio Estructural en Todas las Aplicaciones

La sacarina en polvo, que se proyecta que representará el 87,35% del mercado global en 2025, no solo es la categoría más grande sino también la de más rápido crecimiento, con una CAGR del 6,43% esperada de 2026 a 2031. Esta rara combinación de liderazgo de mercado y crecimiento rápido destaca su excepcional versatilidad. La sacarina en polvo se integra perfectamente en diversas aplicaciones, incluida la compresión de tabletas, bebidas en mezcla seca, excipientes farmacéuticos (sustancias inactivas utilizadas en formulaciones de medicamentos) y preparaciones secadas por atomización. Su bajo contenido de humedad garantiza una vida útil más larga y compatibilidad con co-ingredientes sensibles, lo que la convierte en una opción confiable para los fabricantes. Además, su amplia aceptación regulatoria mejora la eficiencia operativa, reforzando su papel crítico como columna vertebral de la cadena de suministro de sacarina.

Este doble liderazgo enfatiza la adaptabilidad de la sacarina en polvo tanto en los mercados alimentario como farmacéutico, lo que le permite satisfacer la creciente demanda mientras mantiene su posición dominante. A diferencia de la sacarina líquida, que se utiliza principalmente en bebidas listas para consumir y una gama limitada de formulaciones farmacéuticas, la sacarina en polvo ofrece un alcance de fabricación más amplio desde un único inventario. Su capacidad para ofrecer calidad de manera constante, cumplir con los requisitos regulatorios y optimizar los costos garantiza que siga siendo el formato preferido, impulsando la próxima fase de crecimiento del mercado.

Por Aplicación: El Cuidado Bucal Emerge como el Vector de Crecimiento de Mayor Valor para la Sacarina

En 2025, el segmento de alimentos y bebidas dominó el mercado global de sacarina, con el 63,86% de la participación total del mercado. Este dominio está impulsado por la rentabilidad de la sacarina, su estabilidad térmica y su adherencia a los estándares regulatorios, lo que la convierte en un ingrediente de referencia para productos sin azúcar como confitería, productos de panadería y bebidas. Dentro de este segmento, la categoría de bebidas, especialmente los refrescos carbonatados sin azúcar y las aguas saborizadas, representa una parte significativa de la demanda. Las marcas globales están reformulando sus productos para alinearse con las políticas de impuestos al azúcar y las regulaciones de salud, lo que refuerza aún más el papel esencial de la sacarina en la producción alimentaria convencional.

Al mismo tiempo, se proyecta que el segmento de cuidado personal y cuidado bucal sea la aplicación de más rápido crecimiento, con una CAGR del 6,66% durante el período de pronóstico de 2026 a 2031. Las propiedades no cariogénicas de la sacarina y su capacidad para enmascarar el amargor del fluoruro y los agentes antibacterianos la convierten en un ingrediente crítico en productos como pasta de dientes, enjuague bucal y adhesivos para dentaduras. A diferencia de las aplicaciones alimentarias, este segmento enfrenta una competencia mínima de los edulcorantes naturales. Alternativas como la stevia y el fruto del monje carecen de la estabilidad de pH y la compatibilidad con los sistemas de sílice abrasiva requeridos en las formulaciones de cuidado dental. Esta ventaja competitiva protege al segmento de cuidado bucal de los riesgos de sustituciones de etiquetado limpio, posicionándolo como el área de crecimiento más prometedora para la sacarina y ampliando sus aplicaciones más allá de los sectores tradicionales de alimentos y bebidas.

Análisis Geográfico

En 2025, la región de Asia-Pacífico dominó el mercado global de sacarina con una participación de mercado significativa del 46,10% y se espera que crezca a una CAGR del 5,90% durante el período de pronóstico de 2026 a 2031. Asia-Pacífico está impulsada por su doble función como centro de producción global y una base de consumidores en rápido crecimiento. China desempeña un papel central en este dominio con sus amplias capacidades de fabricación, que influyen significativamente en los precios internacionales y las cadenas de suministro. Al mismo tiempo, India está emergiendo como un centro clave de demanda, impulsada por la expansión de su industria farmacéutica y la alta prevalencia de la diabetes. Además, las iniciativas de salud regionales y las regulaciones de etiquetado más estrictas están impulsando el consumo interno, lo que garantiza que Asia-Pacífico mantenga su posición de liderazgo tanto en términos de tamaño de mercado como de influencia.

América del Norte y Europa, si bien se consideran mercados maduros, continúan teniendo importancia estratégica. El crecimiento en estas regiones está moldeado por marcos regulatorios y cambios en las preferencias de los consumidores. En América del Norte, la fabricación nacional proporciona un suministro confiable, particularmente para el sector farmacéutico y los canales de servicio de alimentación institucional. Sin embargo, la creciente demanda de productos de etiquetado limpio ha limitado el uso de sacarina en productos alimenticios de consumo premium. En Europa, el crecimiento constante está respaldado por la producción farmacéutica y las reformulaciones impulsadas por los impuestos al azúcar. La claridad regulatoria de la Autoridad Europea de Seguridad Alimentaria (EFSA) refuerza la relevancia de la sacarina, incluso cuando las preferencias de los consumidores se desplazan hacia alternativas naturales.

América del Sur y Oriente Medio y África, aunque más pequeños en tamaño de mercado, están emergiendo como regiones con un potencial de crecimiento significativo. Factores como la creciente urbanización, la expansión de las industrias de alimentos procesados y una población diabética en crecimiento están impulsando la demanda de edulcorantes rentables. La sacarina a menudo se elige sobre alternativas naturales más costosas en estas regiones. En América del Sur, Brasil y Argentina lideran el consumo, mientras que Sudáfrica y los Emiratos Árabes Unidos actúan como centros clave de importación en Oriente Medio y África. Se espera que estas regiones crezcan a una tasa más rápida que el promedio global, presentando oportunidades prometedoras para la sacarina de grado farmacéutico especializado, así como para aplicaciones alimentarias más amplias.

Panorama Competitivo

El mercado global de sacarina se caracteriza por un panorama competitivo fragmentado, con productores de materias primas chinos que priorizan la eficiencia de costos y las exportaciones a gran escala, mientras que los fabricantes especializados de India, Japón y los Estados Unidos se centran en certificaciones regulatorias, calidad del producto y cadenas de suministro confiables. Las empresas chinas dominan en términos de volumen de producción y distribución internacional. Por otro lado, las empresas indias, como Blue Jet Healthcare, se han establecido en segmentos de alta pureza y certificados, atendiendo a empresas multinacionales de bienes de consumo de rápida rotación y marcas de cuidado bucal. Esta estructura dual crea una oportunidad para los productores de tamaño mediano que pueden lograr un equilibrio entre la competitividad en costos y el cumplimiento de los estándares de certificación farmacopeica, posicionándose para capitalizar el crecimiento en los mercados emergentes de excipientes farmacéuticos.

Las estrategias competitivas están cambiando cada vez más hacia la integración hacia atrás y el desarrollo de productos de grado premium, ya que la consolidación de la capacidad china ejerce presión sobre los márgenes de las materias primas. Los desarrollos en las políticas comerciales, como las medidas antidumping en categorías de edulcorantes relacionadas, están siendo monitoreados de cerca, ya que podrían sentar un precedente para la sacarina. Esto destaca la importancia crítica de la resiliencia regulatoria. Los productores con instalaciones que cumplen con las Buenas Prácticas de Fabricación (BPF), autorizaciones de inspección de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y certificaciones de múltiples estándares están mejor posicionados para resistir las interrupciones comerciales. Mientras tanto, se espera que las empresas indias que se expanden hacia intermediarios farmacéuticos de mayor margen y medios de contraste impulsen cambios competitivos significativos al utilizar las ganancias de estos segmentos para respaldar sus inversiones en sacarina.

La actividad de patentes indica que la diferenciación técnica, particularmente en el control de impurezas y la adopción de procesos de química respetuosos con el medio ambiente, se está convirtiendo en una ventaja competitiva clave. En un mercado donde el poder de fijación de precios por sí solo ya no es suficiente, la innovación en los métodos de producción y el enfoque en la garantía de calidad impulsada por el cumplimiento están dando forma a la dirección estratégica a largo plazo. Esta tendencia sugiere que, si bien el liderazgo en costos sigue siendo importante, el futuro de la competencia en sacarina dependerá cada vez más de la experiencia técnica, la confianza regulatoria y la alineación con los estándares globales de salud y sostenibilidad en evolución.

Líderes de la Industria de la Sacarina

Kaifeng Xinghua Fine Chemical Ltd.

Blue Jet Healthcare Ltd.

PMC Specialties Group

Merck Group

JMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Blue Jet Healthcare Limited inició la construcción de una instalación de fabricación farmacéutica nueva en el Parque Industrial Rambilli, ubicado en el Distrito de Anakapalli, Andhra Pradesh, con una inversión de INR 2.300 crore. Con una extensión de 102 acres, la instalación estaba planificada para producir intermediarios de medios de contraste, edulcorantes de alta intensidad (como la sacarina) y productos de química multipropósito. El proyecto siguió un enfoque de desarrollo por fases, con operaciones comerciales iniciales previstas para el año fiscal 2028-2029. Una vez en funcionamiento, se proyectaba que la instalación crearía aproximadamente 1.750 empleos directos.

- Diciembre de 2025: Henan Kaifeng Pingmei Shenma Xinghua Fine Chemical Company Limited participó en Food Ingredients Europe 2025, que tuvo lugar en París del 2 al 4 de diciembre de 2025. La empresa presentó sus líneas de productos de sacarina sódica y sacarina sódica secada por atomización, atrayendo el interés de compradores globales de alimentos y bebidas.

- Julio de 2025: La Junta Directiva de Blue Jet Healthcare Limited aprobó la adquisición de una parcela de tierra industrial de 102,48 acres en Rambilli Cluster Fase II, Distrito de Anakapalli, Andhra Pradesh. Esta tierra había sido asignada por la Corporación de Infraestructura Industrial de Andhra Pradesh (APIIC).

Alcance del Informe del Mercado Global de Sacarina

La sacarina es un edulcorante artificial no nutritivo que es varios cientos de veces más dulce que el azúcar y se utiliza ampliamente como sustituto sin calorías en alimentos, bebidas y productos farmacéuticos. Se valora por su estabilidad, versatilidad y capacidad para enmascarar el amargor en las formulaciones.

El mercado de sacarina está segmentado en función del tipo de producto, la forma, la aplicación y la geografía. Por tipo de producto, el mercado está segmentado en sacarina sódica, sacarina cálcica y sacarina insoluble. Por forma, el mercado está segmentado en líquida y en polvo. Por aplicación, el mercado está segmentado en alimentos y bebidas, productos farmacéuticos, cuidado personal y cuidado bucal, alimentación animal y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (en Toneladas).

| Sacarina Sódica |

| Sacarina Cálcica |

| Sacarina Insoluble |

| Polvo |

| Líquida |

| Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | |

| Productos Lácteos | |

| Alimentos Procesados | |

| Otras Aplicaciones Alimentarias | |

| Productos Farmacéuticos | |

| Cuidado Personal y Cuidado Bucal | |

| Alimentación Animal | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sacarina Sódica | |

| Sacarina Cálcica | ||

| Sacarina Insoluble | ||

| Forma | Polvo | |

| Líquida | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | ||

| Productos Lácteos | ||

| Alimentos Procesados | ||

| Otras Aplicaciones Alimentarias | ||

| Productos Farmacéuticos | ||

| Cuidado Personal y Cuidado Bucal | ||

| Alimentación Animal | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de sacarina?

El mercado está valorado en USD 487,83 millones en 2025 y se proyecta que alcance USD 662,03 millones en 2031, creciendo a una CAGR del 5,38% durante 2026–2031.

¿Qué tipo de producto domina el mercado?

La Sacarina Sódica es el tipo de producto más grande, con el 72,12% del mercado en 2025, gracias a su solubilidad y uso generalizado en bebidas, productos farmacéuticos y cuidado bucal.

¿Qué forma lidera el mercado?

La forma en polvo domina con una participación del 87,35% en 2025 y también es la forma de más rápido crecimiento, proyectada a una CAGR del 6,43% hasta 2031, debido a su versatilidad y larga vida útil.

¿Cuál es la aplicación más grande?

Alimentos y Bebidas es el segmento de aplicación más grande, representando el 63,86% del mercado en 2025, respaldado por formulaciones de confitería, panadería y bebidas sin azúcar.

¿Qué región lidera el mercado global?

Asia-Pacífico es el mayor mercado regional, con una participación del 46,10% en 2025, impulsado por el dominio de producción de China y la creciente demanda farmacéutica de India.

Última actualización de la página el: