セキュリティアプリケーション向けイメージセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

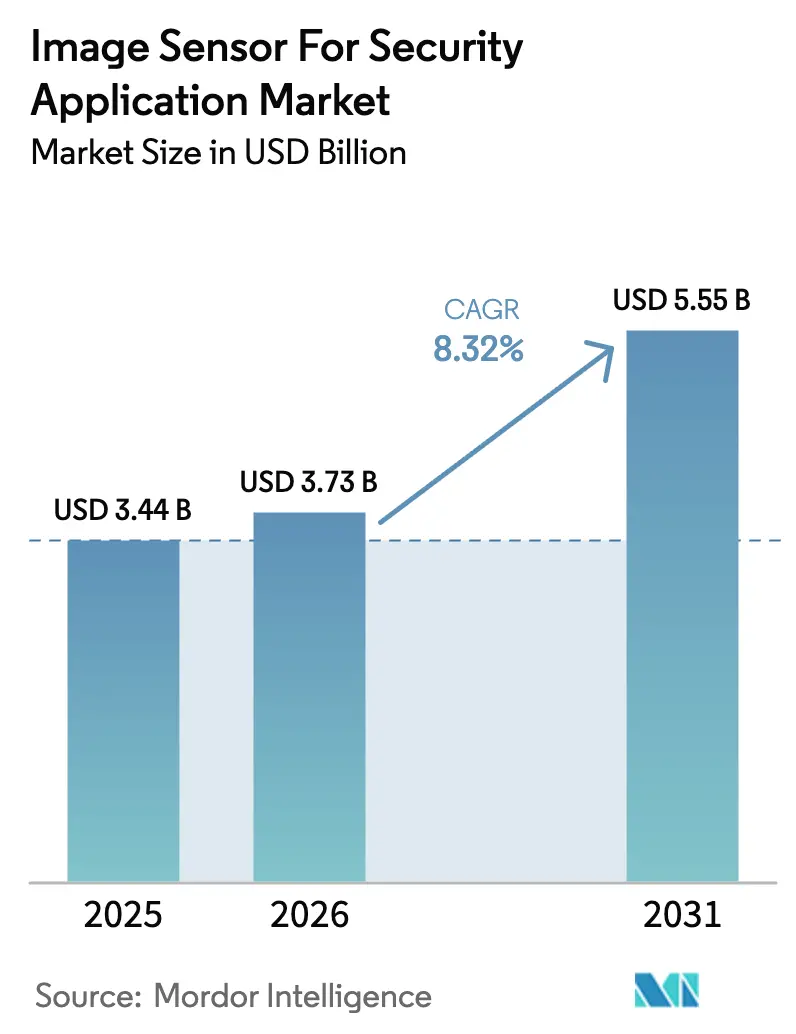

| 市場規模 (2026) | 3.73 十億米ドル |

| 市場規模 (2031) | 5.55 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

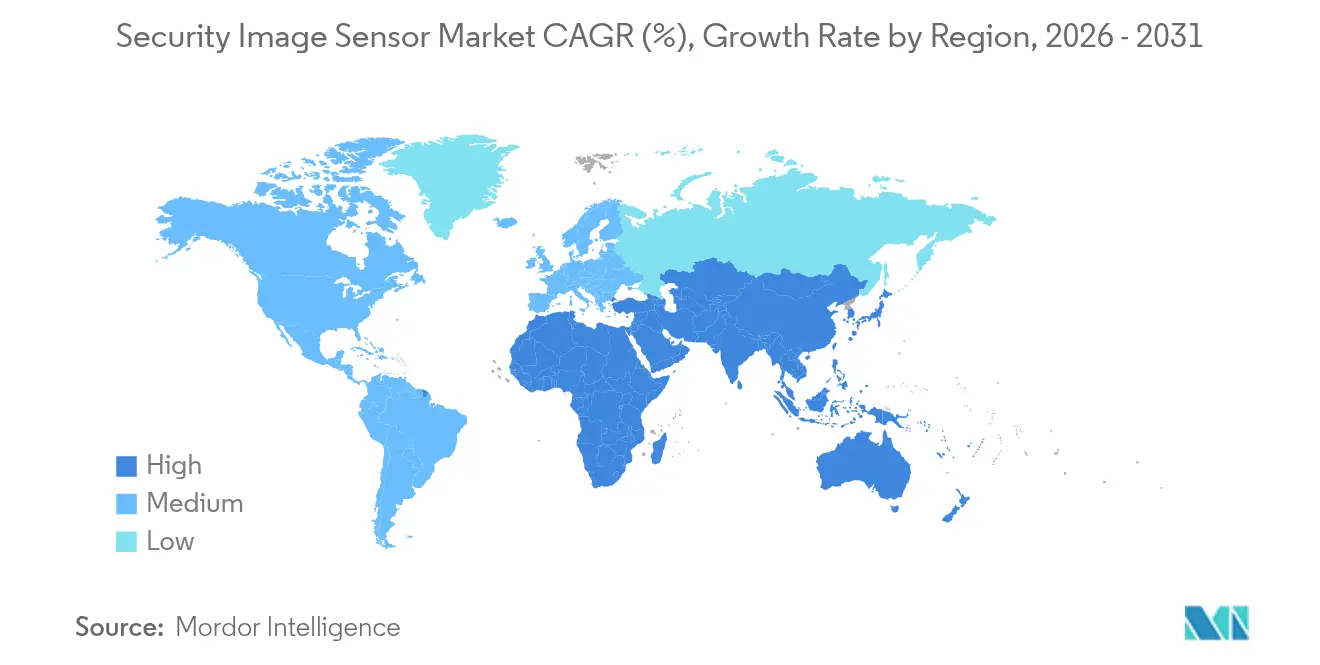

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

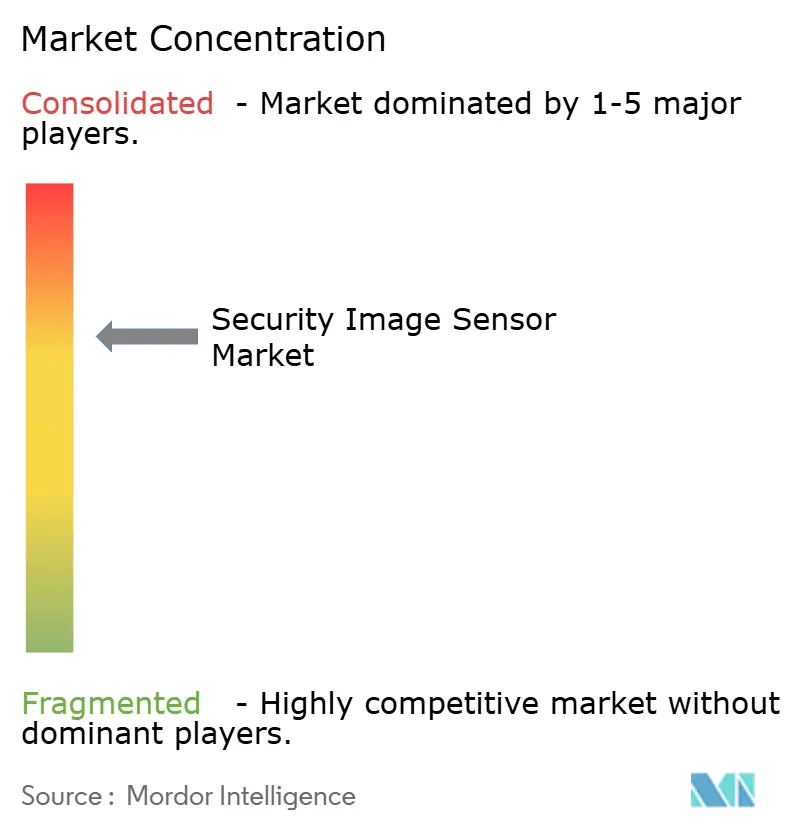

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティアプリケーション向けイメージセンサー市場分析

セキュリティアプリケーション向けイメージセンサー市場規模は2025年に34億4,000万USDと評価され、2026年の37億3,000万USDから2031年までに55億5,000万USDに達すると推定され、予測期間(2026年~2031年)にCAGR 8.32%で成長する見込みです。成長は三つの柱に支えられています。すなわち、エッジへの分析処理を推進する国家主権AI指令、国境および重要インフラにおけるリアルタイム脅威検知への高まる規制圧力、そして商業・住宅分野における受動的な録画から予測分析への広範な移行です。防衛における調達サイクルは激化しており、商業用インテグレーターはニューラルアクセラレーターをセンサーダイに直接組み込んだスタック型CMOSデザインを標準化することで、レイテンシーとネットワーク負荷を削減しています。300 mmウェーハに関連する供給制約は引き続き逆風となっていますが、主要ファウンドリーによる新規能力増強の発表は中期的な緩和の可能性を示しています。最後に、プライバシー法制はブレーキと触媒の両方として機能し、エッジ限定処理を強制する一方で、レガシーアナログカメラからのアップグレードへと購入者を誘導しています。

主要レポートの知見

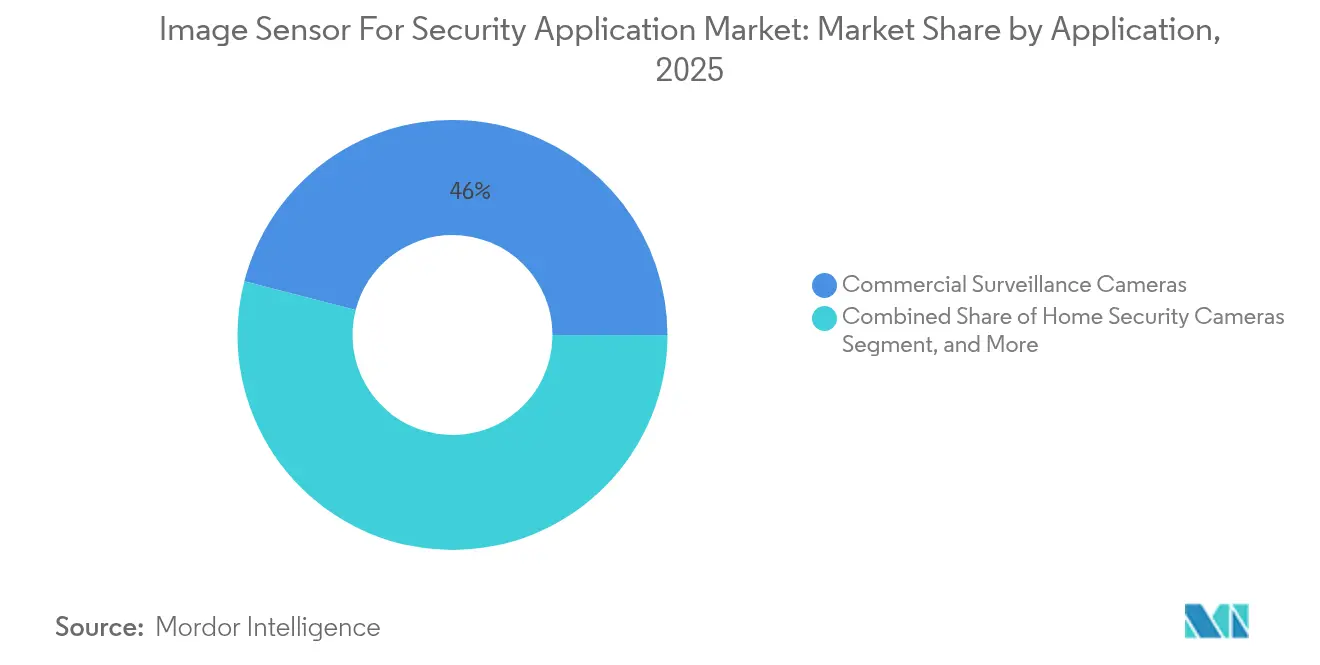

- アプリケーション別では、商業用監視カメラが2025年にセキュリティアプリケーション向けイメージセンサー市場において45.98%のシェアをリードしました。防衛・国境監視カメラは2031年にかけてCAGR 11.05%で成長すると予測されています。

- 技術別では、CMOSが2025年にセキュリティアプリケーション向けイメージセンサー市場規模の91.62%のシェアを占め、InGaAsおよびSWIRバリアントを含む新興技術は2031年までCAGR 9.28%で拡大すると予測されています。

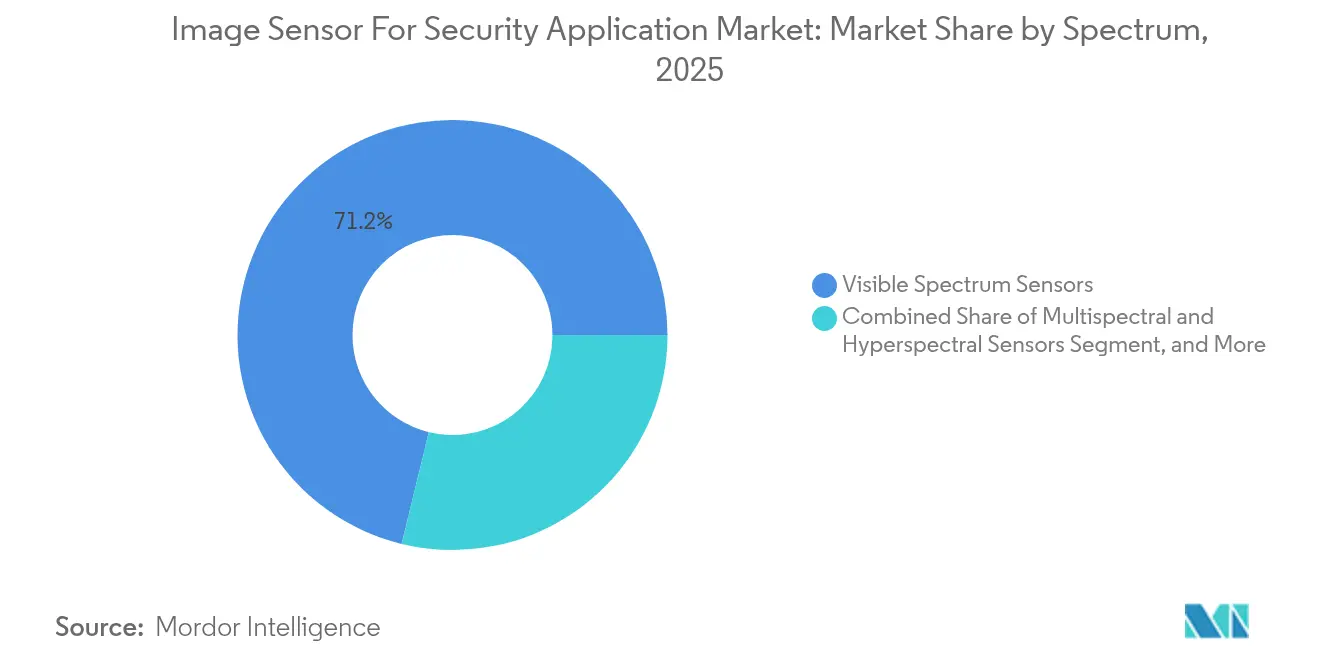

- スペクトル別では、可視域センサーが2025年にセキュリティアプリケーション向けイメージセンサー市場規模の71.20%のシェアを保持しており、マルチスペクトルおよびハイパースペクトルセンサーは2031年にかけてCAGR 10.95%で成長すると予測されています。

- 処理タイプ別では、2Dデバイスが2025年にセキュリティアプリケーション向けイメージセンサー市場シェアの68.05%を獲得しており、ニューロモーフィックイベントベースセンサーは同期間にCAGR 9.63%で上昇すると予測されています。

- エンドユースセクター別では、商業・産業用展開が2025年にセキュリティアプリケーション向けイメージセンサー市場規模の43.89%を占め、防衛・軍事需要は2031年にかけてCAGR 11.08%で増加すると予測されています。

- 地域別では、アジア太平洋が2025年にセキュリティアプリケーション向けイメージセンサー市場シェアの42.05%を占め、中東はCAGR 10.42%で2031年にかけて最も高い成長を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

セキュリティアプリケーション向けイメージセンサーグローバル市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートシティからの需要の増大 | +2.1% | アジア太平洋中核、中東拡大、ラテンアメリカへの波及 | 中期(2〜4年) |

| エッジにおけるAI搭載映像解析の統合 | +1.8% | グローバル、北米と欧州での早期採用 | 短期(2年以内) |

| IoT対応ホームセキュリティカメラの普及 | +1.4% | 北米および欧州の住宅用、新興アジア太平洋都市部 | 中期(2〜4年) |

| 公共安全カメラ設置に関する規制上の義務 | +1.3% | 欧州、中東、インド、米国の一部自治体 | 長期(4年以上) |

| 低電力監視向けイベントベースニューロモーフィックイメージセンサーの採用 | +0.9% | グローバル、ニッチな防衛・遠隔インフラ | 長期(4年以上) |

| SWIRおよびマルチスペクトルセンサーの成長 | +1.2% | 防衛重点、北米、中東、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートシティからの需要の増大

リヤド、ドバイ、深圳、ハイデラバードのスマートシティプログラムはそれぞれ1平方キロメートルあたり1,000ノードを超えるカメラ密度で展開されており、オンチップ推論と組み込みDRAMを備えたセンサーのみが効果的に対応できるスループット負荷を生み出しています。[1]サウジアラビアNEOMプロジェクト、「スマートインフラと技術概要」、NEOM.COM サウジアラビアのNEOMプロジェクトだけでも、2024年に26,500 km²にわたるリアルタイムの群衆流動解析が可能なAI対応カメラ5万台の契約を締結しました。これらの展開はスタック型CMOSアーキテクチャを優先しています。なぜなら、DRAMレイヤーが4Kストリームを毎秒60フレームでバッファリングし、センサー外部メモリを不要とすることで、バックホール帯域幅を70%削減するからです。インドのスマートシティミッションは2024年まで4,800億インドルピー(58億USD)を予算化しており、調達ガイドラインはプロジェクト支出の最大22%をセンサーに充てることを定め、広大なアドレス可能なベースを確立しています。すべての市場において、データ主権規則がアーキテクトをダイ上暗号化ストレージへと向かわせ、バイオメトリクス映像が国境を越えないことを保証しています。

エッジにおけるAI搭載映像解析の統合

クラウドからカメラへと推論処理を移すことで、検知レイテンシーが800ミリ秒から50ミリ秒未満に短縮されます。これは、侵入者が数秒で重要な距離を横断しうる境界線において不可欠です。[2]Sony Semiconductor Solutions、「IMX500インテリジェントビジョンセンサー製品概要」、SONY-SEMICON.COM SonyのIMX500センサーはそのモデルを実証しており、MobileNetとEfficientNetを1W未満で毎秒12フレーム実行し、電池駆動ユニットが1回の充電で18ヶ月間稼働することを可能にしています。この設計転換は市場の力学を再編しています。センサーベンダーはAIソフトウェア企業と提携してターンキースタックを提供するようになり、カメラOEMはメガピクセル数よりもモデルライブラリで差別化を図っています。欧州連合AI法などのコンプライアンスフレームワークは、組み込み推論メタデータログと安全なOTAファームウェアを要求しており、これによりサーバーではなくシリコンにおける価値がさらに固定されています。

IoT対応ホームセキュリティカメラの普及

住宅向け出荷は2024年にグローバル台数の28%を占め、AIアラートとクラウドストレージをハードウェアとバンドルするRing、ADTおよびその他のプロバイダーによるサブスクリプションバンドルに牽引されました。Ringだけで2024年上半期に300万台以上のドアベルを出荷し、それぞれがオンデバイスのモーションフィルタリングにより誤検知を40%削減する500万画素CMOSセンサーを統合しています。カリフォルニア州消費者プライバシー法が主導するプライバシー法令は、クラウドアップロードを回避するエッジ専用モードの開発を推進しており、32 GBから64 GBの組み込みフラッシュを備えたセンサーが優位に立っています。クラウド費用の削減と法的リスクの軽減が、8USDから12USDの追加BOMコストを相殺しています。

公共安全カメラ設置に関する規制上の義務

欧州の指令は輸送回廊や人流の多い施設への公共安全カメラを義務付けており、ミラノやバルセロナなどの都市ではAI対応かつセンサー上でデータを匿名化できる機器向けに資本予算を特別に充当しています。ドバイとリヤドの地方条例も同様に、すべての新築商業ビルにフェイスマスク検知が可能なカメラの設置を義務付けており、中位クラスの400万画素CMOSセンサーへの大量注文を促しています。米国の自治体はますますシカゴのモデルに沿うようになっており、警察ネットワークが400の交差点でナンバープレート認識を統合しています。これらのプログラムは、商業支出が停滞する時期でも安定した需要を推進しています。4年以上の長い計画期間により、関連する資金調達は他のバーティカルの景気循環的な落ち込みにもかかわらず予測可能性を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大型チップイメージセンサーの高い製造コスト | -0.8% | グローバル、高解像度防衛・インフラ分野で深刻 | 中期(2〜4年) |

| データプライバシーと監視規制に関する懸念の高まり | -1.1% | 欧州、北米、新興アジア太平洋 | 短期(2年以内) |

| スタック型CMOSセンサー向け300 mmウェーハ容量の不足 | -0.6% | グローバルサプライチェーンのボトルネック | 短期(2年以内) |

| サイバーセキュリティリスクにつながるセンサーファームウェアの脆弱性 | -0.4% | グローバル、インテグレーターへの信頼性・責任面での影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大型チップイメージセンサーの高い製造コスト

12 mm × 12 mmを超えるダイサイズでは、300 mmウェーハ上での歩留まりが60%を下回ることが多く、単位コストが40USDを超えるため、コスト敏感な展開が実現不可能となっています。スタック型アーキテクチャはパッケージングに8USDから15USDを加算するため、エッジAIや超高フレームレートが必須の場合にのみ投資対効果が正当化されます。SonyとTowerがスタック型キャパシティの大半を保有しており、両社ともより高い利益率のハンドセットおよび自動車向け顧客を優先しているため、セキュリティ買い手はピーク四半期に26週間を超えるキューに並ぶことになります。このため、インテグレーターはニッチな低照度ニーズ向けに小型ダイオプションや場合によってはCCDデザインへの回帰を再検討しており、製造経済がいかにソリューション設計に波及するかを示しています。

データプライバシーと監視規制に関する懸念の高まり

欧州連合のGDPRは、各違反に対して最大2,000万ユーロ(2,260万USD)または年間売上高の4%の罰金を科す権限を規制当局に与えています。2024年、イタリアはDPIA申請なしに顔認識パイロットを実施した2つの自治体に罰金を科しました。[3]欧州連合、「GDPR執行トラッカー」、ENFORCEMENTTRACKER.COM カリフォルニア州の削除法は45日間の削除義務を導入し、クラウド解析企業にデータ保持ポリシーの改訂を強いています。これらの圧力は、Sonyのレンズブロック機能のようなハードウェアレベルの匿名化機能とメカニカルプライバシーシャッターを備えたセンサーへの需要を加速させています。予算配分には、法的レビューと監査証跡をカバーするために1展開あたり5万USDから20万USDが含まれるようになっており、高度な解析アップグレードから小規模な市区町村を締め出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:防衛支出が需要構成を再形成

防衛・国境監視の注文は、台数ベースでは小規模ながらも、商業用CMOSの3倍から5倍の価格倍率を持つサーマルおよびSWIRモデルを調達が優先するため、セキュリティアプリケーション向けイメージセンサー市場にプレミアム価値を付加しています。同セグメントは、東欧、南シナ海、中東の緊張激化を反映して、すべてのアプリケーションバーティカルの中で最も速いCAGR 11.05%を記録すると予測されています。2025年のセキュリティアプリケーション向けイメージセンサー市場シェアの45.98%を占める商業用監視は、ショッピングモール、物流ハブ、企業キャンパスで引き続き主導的地位を維持していますが、北米と欧州では飽和が近づくにつれて成熟しています。ホームセキュリティはハードウェアに助成するサブスクリプション経済に支えられ、2024年に急成長し、新しいエッジAI機能の重要な供給源であり続けています。インフラおよび交通監視は均衡のとれた中成長の領域を代表しています。シンガポール、東京、ドバイのインテリジェント交通システムは今や、眩光と夜間にナンバープレートを捉えるために広いダイナミックレンジを備えた400万画素解像度を必要としています。

防衛サブセグメントのパフォーマンスは技術の相互乗り入れも反映しています。すなわち、冷却なしマイクロボロメーターアレイとInGaAs焦点面デバイスが航空宇宙から地上ベースのアプリケーションへと波及しています。2024年に3億4,000万USDに相当する米国国防総省からの契約は、国内製造センサーへの需要を誘導し、安全なサプライチェーンを固定しています。商業買い手は対照的に、監視センターでの労働を最大80%削減する誤警報削減機能を持つニューラルアクセラレーター組み込みイメージセンサーに依存しています。これらのアーキテクチャは平均販売価格を引き上げますが、総所有コストを削減します。新興の移行パターンは明確です。高度な機能が防衛で初登場し、重要インフラへとカスケードし、最終的にコストカーブが曲がるにつれて住宅用デバイスに到達します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

技術別:CMOSの優位性がニッチな破壊を隠蔽

CMOSは2025年にセキュリティアプリケーション向けイメージセンサー市場規模の圧倒的な91.62%を獲得し、シリコンスケーリングがピクセルあたりのコストを削減し続けているため、台数ベースでも健全な成長を記録しています。しかし、同じ強みが亀裂を隠しています。InGaAsショートウェーブ赤外線デバイスは一桁台のシェアに留まるものの、国境機関が秘匿夜間視野オプションを指定するにつれてCAGR 9.28%で拡大しています。かつては主流だったCCDは2024年の出荷が12%減少しましたが、完全に撤退することはありません。その優れた量子効率は、量子限界検出が不可欠な科学的監視からの持続的な需要を支えています。CMOSウェーハ上の量子ドットオーバーレイはInGaAsへの経済的な挑戦者として登場しており、感度は低下するものの40%から60%のユニットコスト削減を提供しています。

Teledyneは、Tower Semiconductor社の300 mmラインを取得した後、2024年にInGaAs容量を30%増加させ、防衛要件への確信を示しました。一方、スタック型CMOSはその論理・ピクセル分離が高解像度と統合AIの両方を可能にするため、R&D投資を引き続き引き付けています。持続的なウェーハ不足により、多くの中位インテグレーターがコスト、可用性、性能のバランスを取るために200 mmフローに戻ることを余儀なくされています。2026年にCMOSイメージセンサー向けの300 mmラインがファウンドリーに登場するにつれて、このトレードオフの格差は縮まるかもしれませんが、それまではニッチな破壊が戦略的な重要性を持ち続けます。最終的な結果として、CMOSが支配的であり続ける一方で、専門技術への購買者の分散化が既存企業にとっての競争の賭けを高めることになります。

スペクトル別:マルチスペクトルの台頭が脅威の複雑化を反映

可視域デバイスは2025年に全体収益の71.20%を依然として供給しており、これは主に小売、住宅、都市中心部の設置が色忠実度とレガシー解析との互換性を優先しているためです。近赤外LEDアレイを含む赤外線アドオンは夜間のギャップを橋渡ししますが、暗視ゴーグルを装備した敵対者にセンサー位置を露呈するリスクがあります。マルチスペクトルおよびハイパースペクトル製品は新興ながらも、国境部隊と石油化学事業者がスタンドオフ距離での化学物質シグネチャ検知を必要とするため、CAGR 10.95%の予測成長率を誇っています。冷却なしマイクロボロメーターに基づくサーマルカメラは、煙、霧、または植生が可視光学系を遮断する境界線シナリオで威力を発揮しますが、解像度は640×480ピクセルと控えめに留まっています。

FLIRおよびSpecimのプロトタイプハイパースペクトルリグは2024年に2 kg未満・15 W未満に到達し、航空機だけでなく車両や塔への展開が可能となりました。こうした機器への輸出規制は強化されています。米国のITAR分類は10 nmサブバンド解像度を提供するデバイスの配布を制限しており、グローバルな購買者を定められたサプライチェーンに閉じ込め、地域のオーバーホールセンターを優位に立たせています。毎秒1ギガビットを超えることの多いデータ量はエッジ処理を複雑にしますが、チップレットがスペクトル分離アルゴリズムをピクセル面の直下に組み込むにつれて、これらのシステムは空港を越えて産業用セキュリティアプリケーションへと移行するでしょう。全体として、セキュリティアプリケーション向けイメージセンサー市場は、単一のスペクトル域ではすべての脅威ベクトルに対応できないことを認識しており、マルチバンドフュージョンが標準的な入札に徐々に浸透していくでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

処理タイプ別:ニューロモーフィックセンサーが電力制約のあるニッチを狙う

2Dフレームベース製品は2025年に収益の68.05%を占め、ほとんどの映像管理ソフトウェアが標準的なビデオストリームを期待しているため、デフォルトの選択肢であり続けています。しかし、ニューロモーフィックイベントベースデザインは、ソーラー式フェンスやマイクロUAVペイロードなど、1ミリ秒未満のレイテンシーと100 mW未満の電力消費を必要とするアプリケーションを背景に、CAGR 9.63%で成長しています。タイム・オブ・フライト3Dセンサーは、なりすまし攻撃を阻止する活性度検知が求められるアクセス制御端末で勢力を伸ばしていますが、2Dパーツに対して25USDから50USDのプレミアムが発生します。AI対応オンチップセンサーは2024年に200万台以上を出荷し、ピクセル面での推論に向けた変曲点を示唆しています。

ProheseeのMetavision Gen4は、1MPの解像度を10マイクロ秒のレイテンシーと50 mW未満の消費電力で達成しており、イベントベースアーキテクチャが提供するパフォーマンスの飛躍を示しています。コーデックサポートの限界やスパイキングニューラルネットワークの専門知識の不足などの統合障壁は残存しており、採用をニッチに留めています。タイム・オブ・フライトモジュールは850 nmでの安全な照明を組み込んで顔の幾何学的マッピングを行いますが、公共空間においてスマートフォンへのエミッタの視認性がプライバシー上の懸念を引き起こしています。OEMはフレームベースとイベントベースの両方のダイを受け入れるハイブリッドボードを設計することでヘッジし、標準が安定するまで製品を将来に対応させています。アルゴリズムが収束しツールチェーンが成熟するにつれて、処理タイプの多様性はインテグレーターのアップグレードパスを再定義するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

エンドユースセクター別:軍事予算がプレミアムセグメントを牽引

防衛・軍事プログラムはCAGR 11.08%を達成する軌道にあり、煙、霞、電子妨害手段を通じて目標認識が可能なサーマル、ハイパースペクトル、SWIRアレイの調達に牽引されており、全エンドユースの中で最高となっています。2025年収益の43.89%を占める商業・産業設定は、多くの小売サイトがすでにマルチカメラメッシュを展開しているため、より緩やかな軌跡に直面しています。住宅システムはサブスクリプションビジネスモデルが住宅所有者の資本支出を相殺することで着実に成長しています。電力グリッド、空港、パイプラインなどの重要インフラ事業者は、30日間のビデオ保持と自動インシデントアラートに関する規制上の義務に支えられ、中ひと桁の成長を維持しています。

防衛の購買者は、ASPを商業レートをはるかに上回る水準に押し上げるNSAタイプ1基準を満たす耐放射線性の暗号化センサーを要求します。米国陸軍の統合視覚拡張システムは2024年に2億2,000万USDの契約を締結し、2W未満の電力消費と比類のない低照度精度を規定しています。商業バーティカルはGDPRおよびCCPAの下での法的リスクを削減するため、生の映像保存ではなくメタデータ抽出へと重力が働いています。インテグレーターは今やセンサーにフレームだけでなく、物体カウント、滞在時間、行列長の出力を期待しており、ファームウェアのロードマップを再形成しています。全セクターを通じて、セキュリティアプリケーション向けイメージセンサー市場は二極化し続けています。プレミアム軍事と解析重視の商業ティアが繁栄する一方で、中位スペックデバイスは低コストの中国ファブレス新規参入者からの価格圧縮に直面しています。

地理的分析

アジア太平洋は2025年のセキュリティアプリケーション向けイメージセンサー市場において42.05%のシェアで首位を占め、7億台を超えた中国の広大なソーシャルクレジットカメラネットワークとインドのセーフシティミッション資金4,800億インドルピー(58億USD)に支えられています。GalaxyCoreやSmartSensなどの国内サプライヤーはコスト優位性を活かし、500万画素センサーを6USDから8USDで価格設定し、既存企業からシェアを奪っています。日本と韓国はAI強化された高齢者ケア展開に注力しています。東京の2024年の転倒検知カメラ1万5,000台の入札は、超高齢化社会のテンプレートを設定しています。

中東はCAGR 10.42%で最も速い成長を記録しており、サウジアラビアのNEOMとドバイのスマートシティ計画などのメガプロジェクトに牽引されており、両プロジェクトともAI解析とオンダイ暗号化を義務付けて厳格なデータローカライゼーション規則を遵守しています。イスラエルとトルコは国境監視を目的としたサーマルおよびSWIRキットの防衛購入を拡大しており、湾岸協力会議諸国はカメラ密度を施設リスク評価に関連付ける入札を発行しています。砂塵、熱、低コントラストの夜景を特徴とする気候はスタック型CMOSとInGaAsオプションを優遇し、地域注文にプレミアム価値を付加しています。 北米と欧州は合わせて2025年収益の37.55%を占めていますが、プライバシー訴訟が調達サイクルを長引かせるため、成長は緩やかです。米国には連邦プライバシー法がありませんが、カリフォルニア州の削除法とイリノイ州のBIPAにより、サイトごとのコンプライアンスコストが5万USDから20万USDに上昇しています。欧州の購買者は現在、GDPR罰則を回避するためにエッジ限定の展開に傾いており、複数の都市で集中型顔認識を停止しています。とはいえ、防衛および重要インフラプロジェクトは依然として活発です。米国国土安全保障省は2024年に国境システムに4億2,000万USDを拠出し、欧州連合のNIS2指令は空港解析支出を支えています。

競争環境

Sony Semiconductor Solutions、Samsung Electronics、OmniVision Technologies、ON Semiconductor、およびSTMicroelectronicsは合わせてセクター収益の約60%を保有しており、穏やかな集中度を示しています。中国のファブレス挑戦者であるGalaxyCore、SmartSens Technology、Superpix Micro Technologyは主流の500万画素CMOS市場での価格ポイントを25%から35%の値引きで侵食し、ラテンアメリカと東南アジアでのシェアを拡大しています。競争戦略は、リアルタイムの物体分類がソースで行われるようにAIアクセラレーターとイメージシグナルプロセッサをピクセルダイに統合することへとシフトし、データローカライゼーション法規制へのコンプライアンスを可能にしています。

SonyのIMX500はこの転換を体現しており、MobileNetとEfficientNetを1W未満で毎秒12フレーム実行し、マーケティングの軸足をピクセル数からアルゴリズムスループットへと移しています。SamsungとSK hynixは1,800億韓国ウォン(1億3,500万USD)の合弁事業を通じてイベントベースアーキテクチャへのコミットメントを深め、2027年までに200万画素ニューロモーフィックセンサーを目標としています。TeledyneのTowerの300 mmライン買収はショートウェーブ赤外線の堀を広げ、基板制御への垂直統合を示唆しています。

ホワイトスペースはショートウェーブ赤外線とニューロモーフィックの領域にあり、価格プレミアムや電力優位性が新規参入者に余地を提供しています。Propheseeは5,000万ユーロのシリーズCファンディングをクローズしてMetavision Gen4プラットフォームをスケールアップし、Gpixelは産業自動化向けに120万個の特殊センサーを出荷しました。IEEEなどの標準化機関がセキュアブート仕様を起草しており、コンプライアンスコストを引き上げ、すでにセキュリティ認証チームを持つ大手既存企業を偶発的に有利にする可能性があります。価格圧力が機能革新と衝突するにつれて、セキュリティアプリケーション向けイメージセンサー市場は低コストのコモディティサプライヤーとプレミアムなAI中心のソリューションベンダーに二極化する可能性が高いです。

セキュリティアプリケーション向けイメージセンサー産業リーダー

Sony Semiconductor Solutions Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年10月:Sony Semiconductor SolutionsはIMX610スタック型CMOSセンサーを発売しました。このセンサーは、0.9Wの消費電力でResNet50を毎秒20フレーム実行できる組み込みエッジAIエンジンを備えており、スマートシティカメラでのリアルタイム解析を可能にします。

- 2025年7月:STMicroelectronicsはイタリアのAgrate(アグラーテ)に新しい200 mm製造ラインを稼働させました。このラインは交通カメラシステム向けのグローバルシャッターCMOSセンサー専用であり、容量を20%拡大し、リードタイムを18週間に短縮しています。

- 2025年4月:Teledyne Technologiesは国境監視向けの1,280×1,024 InGaAsショートウェーブ赤外線センサーを発表し、35%高い量子効率を提供し、防衛顧客向けに1台あたり750USDの価格を設定しています。

- 2025年2月:Samsung ElectronicsはSK hynixと共同開発した200万画素ニューロモーフィックイメージセンサーの量産出荷を開始しました。価格は1台あたり32USDで、50 mW未満で動作する必要があるドローン搭載型境界カメラを対象としています。

セキュリティアプリケーション向けイメージセンサーグローバル市場レポートの調査範囲

セキュリティアプリケーション向けイメージセンサー市場レポートは、アプリケーション(ホームセキュリティカメラ、商業用監視カメラ、インフラ・交通カメラ、防衛・国境監視カメラ)、技術(CMOSイメージセンサー、CCDイメージセンサー、新興技術)、スペクトル(可視スペクトルセンサー、赤外線・近赤外線センサー、サーマルセンサー、マルチスペクトル・ハイパースペクトルセンサー)、処理タイプ(2Dイメージセンサー、3D/タイム・オブ・フライトイメージセンサー、AI対応オンチップイメージセンサー、ニューロモーフィックイベントベースセンサー)、エンドユースセクター(住宅、商業・産業、重要インフラ、政府・法執行機関、防衛・軍事)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)で提供されています。

| ホームセキュリティカメラ |

| 商業用監視カメラ |

| インフラ・交通カメラ |

| 防衛・国境監視カメラ |

| CMOSイメージセンサー |

| CCDイメージセンサー |

| 新興技術(例:InGaAs、SWIR) |

| 可視スペクトルセンサー |

| 赤外線・近赤外線センサー |

| サーマルセンサー |

| マルチスペクトル・ハイパースペクトルセンサー |

| 2Dイメージセンサー |

| 3D/タイム・オブ・フライトイメージセンサー |

| AI対応オンチップイメージセンサー |

| ニューロモーフィックイベントベースセンサー |

| 住宅 |

| 商業・産業 |

| 重要インフラ |

| 政府・法執行機関 |

| 防衛・軍事 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| アプリケーション別 | ホームセキュリティカメラ | ||

| 商業用監視カメラ | |||

| インフラ・交通カメラ | |||

| 防衛・国境監視カメラ | |||

| 技術別 | CMOSイメージセンサー | ||

| CCDイメージセンサー | |||

| 新興技術(例:InGaAs、SWIR) | |||

| スペクトル別 | 可視スペクトルセンサー | ||

| 赤外線・近赤外線センサー | |||

| サーマルセンサー | |||

| マルチスペクトル・ハイパースペクトルセンサー | |||

| 処理タイプ別 | 2Dイメージセンサー | ||

| 3D/タイム・オブ・フライトイメージセンサー | |||

| AI対応オンチップイメージセンサー | |||

| ニューロモーフィックイベントベースセンサー | |||

| エンドユースセクター別 | 住宅 | ||

| 商業・産業 | |||

| 重要インフラ | |||

| 政府・法執行機関 | |||

| 防衛・軍事 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジアその他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2026年のセキュリティ用途向けイメージセンサー市場の規模はどのくらいですか?

イメージセンサー市場規模は2026年に37億3,000万USDであり、2031年にかけてCAGR 8.32%で成長する見込みです。

最も急速に拡大しているアプリケーションはどれですか?

防衛・国境監視カメラがCAGR 11.05%で最も高い成長を主導しており、地政学的緊張の高まりとSWIRおよびマルチスペクトルセンサーへの需要に牽引されています。

アジア太平洋は昨年の収益において何パーセントのシェアを保有していましたか?

アジア太平洋は2025年にグローバル収益の42.05%を占め、中国とインドへの広範な展開に支えられています。

なぜスタック型CMOSセンサーが今重要なのですか?

スタック型CMOSはピクセルアレイと論理ダイを組み合わせ、オンチップAIとより高いフレームレートを可能にしながら、バックホール帯域幅を削減しデータローカライゼーション規則に対応します。

最大のサプライチェーンリスクは何ですか?

スタック型CMOS向け300 mmウェーハ容量の不足が、リードタイムを26週間以上に延長し続けており、インテグレーターは小径ウェーハや代替技術の検討を余儀なくされています。

低電力境界カメラを再定義する可能性のある新技術はどれですか?

ニューロモーフィックイベントベースセンサーは1ミリ秒未満のレイテンシーと100 mW未満の電力消費を実現し、遠隔地でのソーラー式常時稼働監視を実現可能にします。

最終更新日: