微生物種子処理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

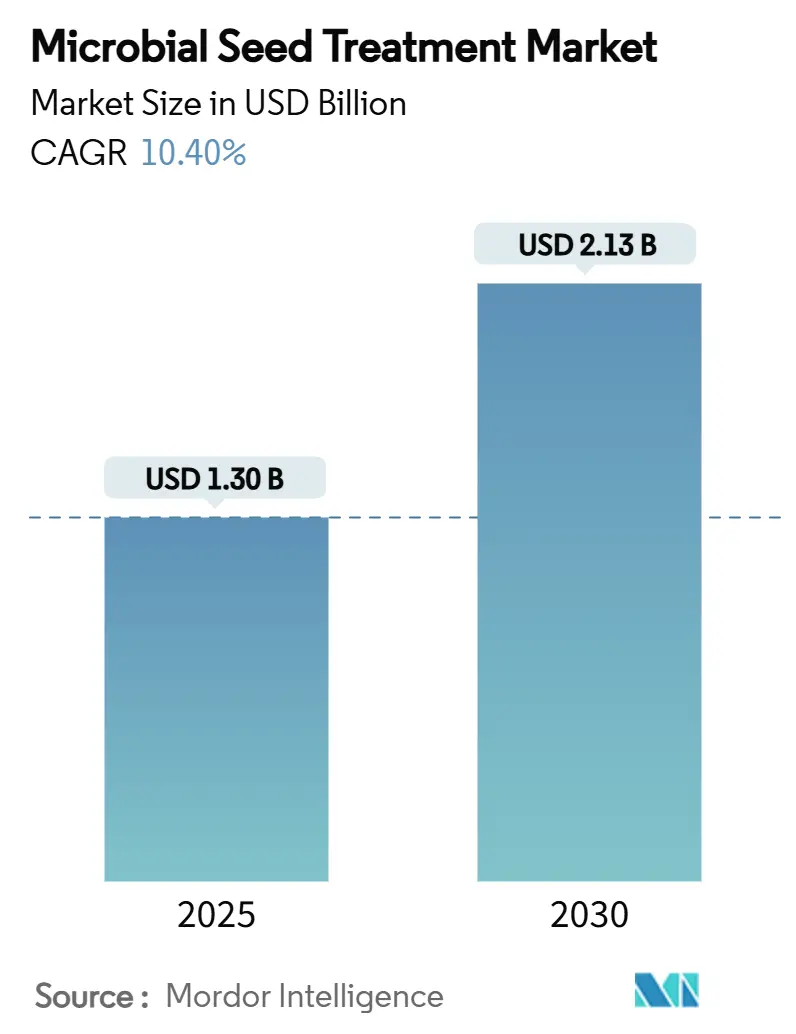

| 市場規模 (2025) | 1.30 十億米ドル |

| 市場規模 (2030) | 2.13 十億米ドル |

| 成長率 (2025 - 2030) | 10.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる微生物種子処理市場分析

微生物種子処理市場の規模は2025年に13億米ドルに達し、2030年までに21億3,000万米ドルに達すると予測されており、2025年から2030年にかけてCAGR 10.4%で成長します。合成作物保護化学品に対する規制強化、残留物のない食品に対する消費者の嗜好、および微生物製剤における技術改善が引き続き普及を加速させています。大手企業は残留限度値の厳格化に対応するため生物学的ポートフォリオを拡充しており、各国政府は化学農薬への依存を低減するバイオ投入材プログラムに資金を提供しています。遺伝子組み換え(GM)種子価格の上昇も拡大を後押ししており、高価値種子ロットを保護する処理への生産者の関心が高まっています。北米は成熟した種子処理インフラにより最大シェアを維持しています。一方、アジア太平洋地域は政策的取り組みと生物学的投入材の急速な商業普及に牽引され、最も高い成長を記録しています。

主要レポートのポイント

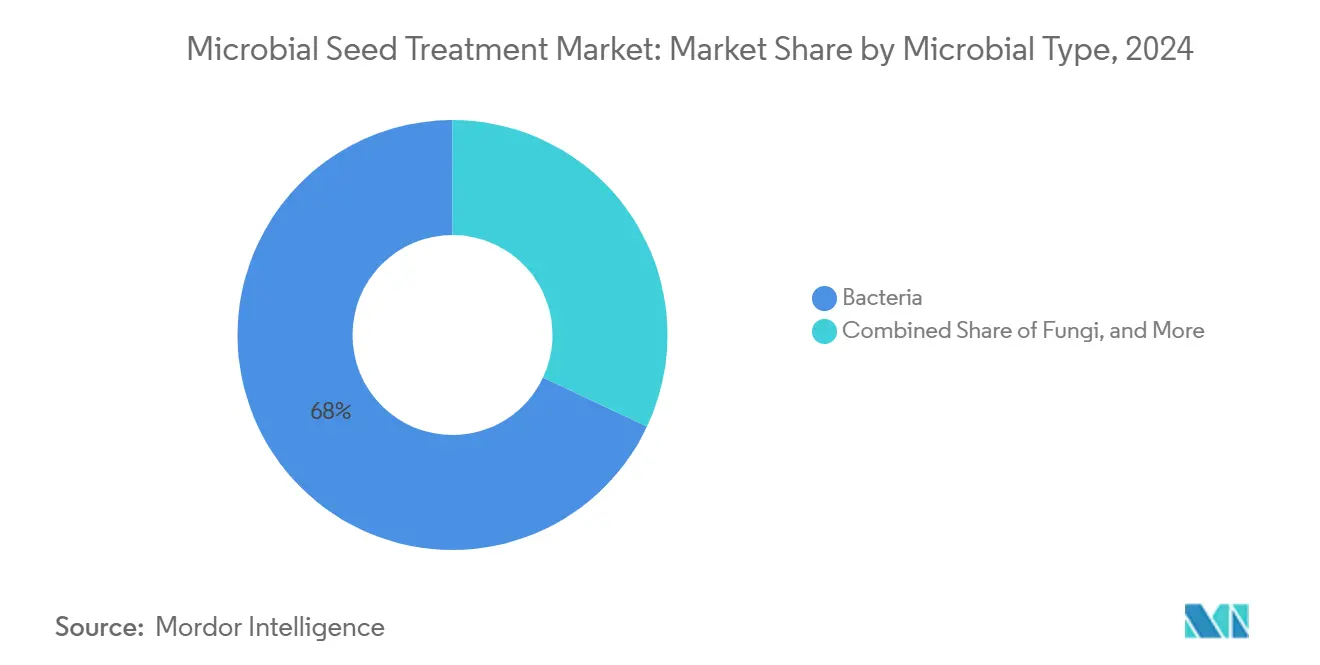

- 微生物タイプ別では、細菌が2024年の微生物種子処理市場シェアの68%を占めてトップとなり、真菌セグメントは2030年までCAGR 11.2%で拡大すると予測されています。

- 作物タイプ別では、穀物・雑穀が2024年の微生物種子処理市場規模の43%を占め、果物・野菜は2030年までCAGR 12%で最も急成長する作物セグメントとなっています。

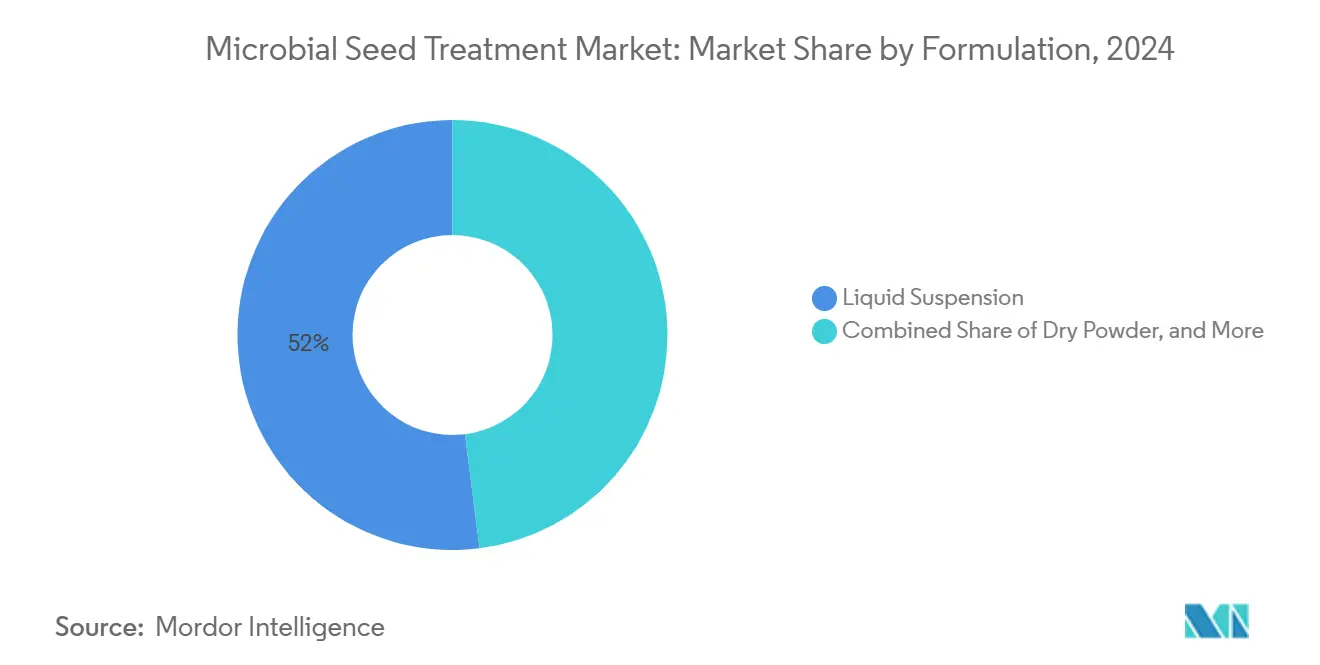

- 製剤タイプ別では、液体懸濁液が2024年の微生物種子処理市場シェアの52%を占め、カプセル化顆粒は2030年までCAGR 11.5%で最も高い成長が見込まれています。

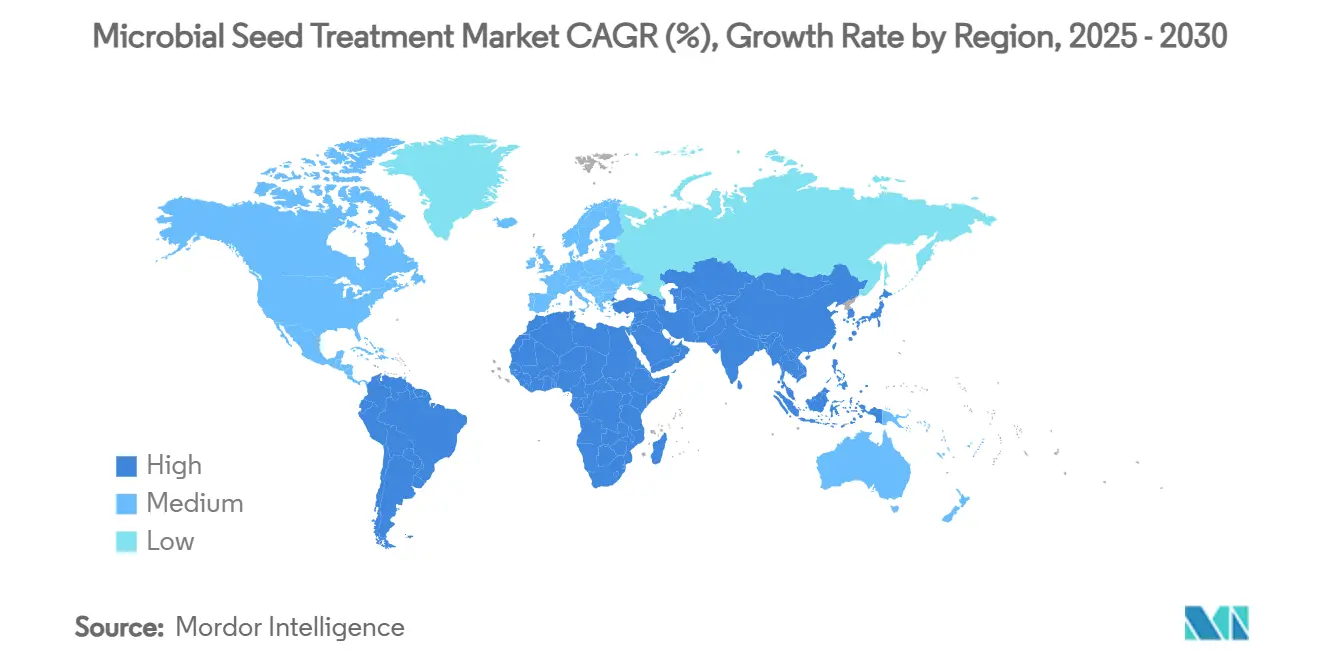

- 地域別では、北米が2024年の微生物種子処理市場規模の34%を占め、アジア太平洋地域は2025年から2030年にかけてCAGR 12.1%で成長しています。

世界の微生物種子処理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な農業に対する需要の増大 | +3.2% | 北米と欧州が最も強く、世界的な普及が拡大中 | 中期(2〜4年) |

| 遺伝子組み換え種子価格の上昇 | +2.8% | 北米および南米で顕著 | 短期(2年以内) |

| 化学残留物に関する規制の強化 | +2.5% | 欧州と北米が先行し、アジア太平洋地域が追随 | 長期(4年以上) |

| 生物学的種子コーティングの主流化 | +2.1% | 北米と欧州のコア新興市場が台頭 | 中期(2〜4年) |

| 生物学的処理種子に対するカーボンクレジットインセンティブ | +1.8% | 北米と欧州でパイロットプログラムが実施中、世界的拡大が見込まれる | 長期(4年以上) |

| AIを活用した微生物株の発見 | +1.4% | 北米、欧州、アジア太平洋の技術ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な農業に対する需要の増大

持続可能な農業に対する需要が、微生物種子処理の急速な普及を促進しています。生産者、小売業者、加工業者が再生型農業の目標に沿うことを目指しているためです。小売チェーンや食品加工業者は、環境コンプライアンス、トレーサビリティ、残留基準の遵守を確保するために、検証済みの生物学的処理プロトコルをますます要求するようになっています。これにより、生産者は土壌の健全性を支援しながら作物の生産性を向上させる微生物種子処理を統合するよう促されています。研究に裏付けられた試験では、菌類エンドファイトやその他の微生物接種材料が土壌有機炭素と根圏の生物多様性を高め、収量の安定性と長期的な土地生産性の両方に貢献することが示されています。認証プログラムとトレーサビリティシステムは、特にプレミアム農産物のサプライチェーンにおいて、生物学的種子処理をさらに制度化しています。

遺伝子組み換え種子価格の上昇

遺伝子組み換え(GM)種子のコスト上昇(従来品の3〜4倍の価格が付くことが多い)は、収量保護戦略の重要性を大幅に高めています。生産者は、非生物的ストレスや土壌病原菌による初期シーズンの損失からこれらの高価値投入材を守るために、微生物種子処理にますます頼るようになっています。例えば、窒素固定微生物接種材料は、栄養補給を提供しながら苗立ちを安定させる能力から注目を集めています。一部の最新の微生物製品が提供する種子上での2年間の安定性は、特に変動する圃場条件において欠株損失を低減するのに役立ちます。このコスト対効果のダイナミクスにより、微生物による保護はプレミアム種子ロットを守るための経済的に実行可能な選択肢となっています。

化学残留物に関する規制の強化

農薬残留物に関する世界的な規制の強化が、生物学的種子処理への移行を加速させています。欧州連合では、最近の環境指令によりマイクロプラスチックや合成種子コーティングの使用が制限され、業界は生分解性で栄養強化された代替品へと向かっています。種子処理メーカーは現在、進化する基準に準拠しながら必須微量栄養素と有益な微生物を供給する生物学的適合コーティングを開発しています。北米でも同様の政策転換が起きており、バチルスやトリコデルマなどの複数の微生物株が規制上の免除を受け、その環境安全性と低残留影響が認められています[1]出典:環境保護庁、「バチルス・サブティリス株CH4000;耐性要件からの免除」、連邦官報、federalregister.gov。これらの変化は、商業的な種子処理プロトコルにおける微生物の普及を強化しています。

生物学的種子コーティングの主流化

主要な種子メーカーが微生物ソリューションをフィルムコート製剤に直接統合するにつれ、生物学的種子処理は主流となりつつあります。この転換により、農場での追加施用の必要性がなくなり、生産者にとっての使いやすさが向上するとともに、一貫した製品性能が確保されます。種子会社は現在、窒素固定細菌やその他の有益な微生物をポリマーマトリックス内に組み込み、制御放出と均一なコーティングを実現しています。工業規模の処理により、単位当たりの処理コストが削減され、貯蔵寿命が延長されるため、生物学的に強化された種子が大規模流通に適したものとなっています。その結果、微生物種子処理はニッチな投入材から、さまざまな高価値作物にわたる商業的種子システムの標準的な構成要素へと進化しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における農家の認知度の低さ | -2.1% | アジア太平洋、アフリカ、南米の一部 | 中期(2〜4年) |

| 地域によって異なる圃場パフォーマンスの不安定性 | -1.8% | 世界全体、気候変動の激しい地域が最も影響を受ける | 短期(2年以内) |

| 液体微生物製剤のコールドチェーンの不備 | -1.5% | インフラが限られた新興市場 | 中期(2〜4年) |

| 生きた改変微生物に関する規制の曖昧さ | -1.2% | 世界全体、地域によって規制が異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏における農家の認知度の低さ

限られた認知度と技術的知識が、新興経済圏の小規模農家における微生物種子処理の普及を引き続き制限しています。多くの生産者は、微生物株の具体的な利点、最適な施用タイミング、および種子上での微生物安定性の重要性についてまだ十分に理解していません。バイオ農薬やバイオ肥料の使用にある程度の成長が見られるものの、普及は依然として主に規模の大きい農場や商業的なつながりのある農場に限られています。このギャップを埋めるためには、主食作物の経済的利益を示す地域密着型の農業普及プログラムが、農村地域全体での信頼構築と広範な利用促進に不可欠です。

地域によって異なる圃場パフォーマンスの不安定性

微生物種子処理は、地域の土壌pH、水分レベル、在来微生物集団の影響により、異なる地理的・気候的条件下でしばしば変動する結果を示します。トリコデルマ・ハルジアナムなどの特定の株はストレス軽減特性が実証されていますが、収量への影響は環境条件によって大きく変動する可能性があります。このような不安定性は農家の信頼を損ない、繰り返しの採用を制限する可能性があります。これを克服するために、継続的なイノベーションは株の最適化、予測的圃場モデリング、および多様な農業生態学的ゾーンにおいてより一貫した信頼性の高い圃場パフォーマンスを確保するための地域特有のアドバイザリーツールの開発に焦点を当てています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

微生物タイプ別:バチルスの優位性がイノベーションを牽引

細菌は2024年の微生物種子処理市場において68%の市場シェアを占め、真菌は2030年までCAGR 11.2%で最も急速に成長すると予測されています。2024年および2025年の環境保護庁(EPA)による複数の免除は、バチルス胞子の安全性に対する規制当局の信頼を裏付けています[2]出典:環境保護庁、「40 CFR 180.1383 — バチルス・ベレゼンシス株RTI301;免除」、ecfr.gov。微生物種子処理市場では、バチルスベースの製剤が急速に成長しており、その主な理由は優れた安定性、長い貯蔵寿命、および広範な土壌病原菌に対する広域スペクトル活性にあります。これらの特性により、バチルス株は一貫したパフォーマンスと物流が重要な大規模商業農業に特に適しています。多様な環境条件下で繁殖する能力も、主要な作物カテゴリー全体にわたるこの技術の広範な展開を支援しています。その結果、バチルス種は次世代の多くの生物学的種子処理における基盤的な構成要素として台頭しています。

真菌は微生物種子処理において最も急成長するセグメントを代表しており、特にフザリウム、リゾクトニア、ピシウムなどの真菌病原菌を抑制するユニークなバイオコントロール特性によって支持されています。トリコデルマなどの種は、根の発達とストレス耐性を促進する能力から、高価値作物の種子処理プロトコルにますます統合されています。現在は規模が小さいものの、ウイルス、アクチノミセス、原生動物を含むその他の微生物カテゴリーも、主に特殊製剤での将来的な使用に向けて探索されています。これらの新興サブセグメントは新規の作用機序を提供し、圃場の一貫性と作物パフォーマンスを向上させるために設計された多株コンソーシアムにおいて細菌や真菌を補完する可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

作物タイプ別:穀物・雑穀が数量をリードし、特殊作物が価値を牽引

穀物・雑穀は2024年の微生物種子処理市場規模の43%を占め、広大な作付面積と確立された種子処理慣行の恩恵を受けています。果物・野菜は規模は小さいものの、プレミアム価格帯と厳格な残留限度値を活用して2030年までCAGR 12%で最も急速に成長しています。これらの作物における従来の種子処理慣行の広範な普及は、特にストレス耐性と栄養吸収の向上を提供する微生物製品にとって自然な参入点を生み出しています。大規模生産者と種子会社は、特に残留規制が厳格化している地域において、既存の化学処理の持続可能な補完として微生物接種材料をますます重視しています。

果物や野菜などの特殊作物は、比較的小さな作付面積で栽培されているものの、微生物種子処理普及の高価値ドライバーとして台頭しています。プレミアム市場価格、厳格な最大残留限度値、クリーンラベル農産物に対する消費者需要が相まって、生物学的ソリューションが特に魅力的となっています。これらの作物における微生物処理は、初期の根の発達、病害抵抗性、および非生物的ストレスに対する耐性を支援します。油糧種子と豆類も注目を集めており、ファバビーンなどのマメ科植物における二重接種技術が圃場試験で大幅な収量改善を示しています。特にアジア太平洋地域の水稲ベースのシステムでは、マイクロバイオームエンジニアリングの取り組みが合成投入材への依存を低減し、標的を絞った微生物介入を通じて気候適応性を向上させることで新たなフロンティアを開拓しています。

製剤タイプ別:液体懸濁液の優位性がカプセル化の課題に直面

液体懸濁液は2024年の微生物種子処理市場シェアの52%を占め、商業的な施用ラインとの適合性によって支持されています。しかし、カプセル化顆粒は熱と紫外線による劣化から微生物を保護するため、コールドチェーンインフラが脆弱な市場において重要であり、2030年までCAGR 11.5%で成長すると予測されています。乾燥粉末は常温保管が可能な地域で評価され、依然として相当なシェアを維持しています。新規フィルムコートシステムはポリマーマトリックスに微生物を組み込んでおり、グラム陰性株を保護するEvonikのシリカキャリア技術によって支持されています。

製剤タイプの多様化の拡大は、地域の適応ニーズと微生物安定化技術の進歩を反映しています。液体懸濁液は、混合のしやすさ、種子への均一なコーティング、および自動種子処理装置との統合により引き続き人気があります。しかし、微生物の生存率が高温や劣悪な保管条件によって脅かされる熱帯地域や遠隔地では、カプセル化顆粒やフィルムコートシステムが支持を集めています。これらのイノベーションは貯蔵寿命を延長するだけでなく、土壌中での微生物活性化のタイミングも改善します。グラム陰性細菌などのより感受性の高い微生物クラスを保護するキャリアシステムの開発は、製剤科学における重要な飛躍を示しており、多様なサプライチェーンと気候帯にわたるより広範な普及への道を開いています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年の微生物種子処理市場規模の約34%を占め、高度な種子処理ライン、充実した普及サービス、および新株に対する迅速な規制承認によって支持されています。2024年および2025年の環境保護庁(EPA)による耐性免除は、商業的な市場投入の障壁を低下させました。米国とカナダでの普及は、生物学的ソリューションが遺伝子組み換え(GM)形質を補完するトウモロコシ、大豆、キャノーラに集中しています。ただし、市場成熟度が近づくにつれて成長はやや鈍化しています。

アジア太平洋地域は2030年までCAGR 12.1%で最も高い成長を記録しており、生産者を生物学的投入材に転換する政策プログラムによって推進されています。中国のグリーンチャンネルは承認を迅速化し、地元メーカーは特にバチルスを中心に国内株を拡大しています[3]出典:CIRSグループ、「中国微生物農薬登録」、cirs-group.com。インドの国家バイオ投入材プログラムは収量向上を示すデモンストーション農場に資金を提供し、認知度のギャップを縮小しています。オーストラリアと日本は、微生物ソリューションを精密播種と統合する研究協力を通じて前進しています。欧州の厳格な残留物法制は需要を刺激しています。2027年のマイクロプラスチック禁止が生分解性コーティングへの投資を促進し、欧州サプライヤーに製剤上の優位性をもたらしています。ドイツとフランスは生物学的有効性の検証を加速するために研究予算を配分しており、東欧は微生物種子処理市場浸透の新興フロンティアとなっています。

南米はブラジルとアルゼンチンが主導し、総合的病害虫管理への信頼が高まるにつれて普及が着実に増加しています。ブラジルのバイオ投入材の成長は、微生物窒素固定が肥料費用を相殺する大豆とトウモロコシ生産におけるコスト削減を反映しています。同地域は、広大な農業フロンティア全体の流通課題を克服するためにコールドチェーン不要の製剤を求めています。アフリカと中東は依然として初期段階にありますが、長期的な潜在性を示しています。ケニアと南アフリカのパイロットプログラムは、トウモロコシの干ばつ耐性を向上させるコンソーシアムを評価し、微生物の普及を食料安全保障の目標に結びつけています。中東の温室園芸は、輸出コンプライアンスのための残留物のないソリューションを求めるニッチなアーリーアダプターセグメントを提供しています。

競合状況

微生物種子処理市場は2024年において中程度に集中した構造を示しており、上位5社が微生物種子処理市場の約54%を占めています。Bayer AGは独自の種子ブランドと広範なサプライネットワークを活用して支配的な地位を維持しています。BASF SEは微生物種子処理を広範な作物保護・生物学的製品ポートフォリオに統合しています。Syngenta Groupは窒素利用効率の向上に焦点を当てたIntrinsyx Bioとの最近の協力を含む戦略的パートナーシップを通じてプレゼンスを拡大しています。Corteva AgroscienceとValent BioSciencesも、活発な研究開発パイプラインとグローバルな作物特有のイニシアチブに支えられ、強固な地位を維持しています。

主要企業が微生物ポートフォリオを洗練させ、標的を絞ったパートナーシップを追求するにつれて、競争のダイナミクスが激化しています。Syngenta GroupのFarMore野菜種子処理プラットフォームのGowan SeedTechへの売却により、高度なコーティング技術と微生物統合に一層注力することが可能となっています。Indigo Agはバイオトリンシックラインの拡大を続け、種子施用微生物とデジタル意思決定ツールを組み合わせています。

市場におけるイノベーションは、微生物株ライブラリー、独自の製剤技術、および種子デリバリーメカニズムによって形成されています。Novonesis Groupは、Novozymesの遺伝的資産を基盤として、さまざまな種子タイプとの適合性が実証された長期貯蔵寿命の接種材料に注力しています。Koppertは競合的排除による病害抑制を標的としたソリューションの拡大を続けています。Evogeneはゲノミクスと合成生物学を活用してパフォーマンスを向上させ、微生物発見の最前線で取り組んでいます。多様な地域にわたって一貫した圃場有効性を持つ堅牢な多株製品を開発する企業が、微生物種子処理ソリューションがより主流となるにつれてリードする最良の立場にあります。

微生物種子処理産業のリーダー企業

BASF SE

Corteva Agriscience

Bayer AG

Syngenta Group

Novonesis Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:BioConsortiaはHodder & Taylorと提携し、ニュージーランドのトウモロコシ、穀物、アブラナ科作物向けに窒素固定微生物種子処理剤FixiN 33を導入しました。この製品は延長された貯蔵寿命(約2年以上)と合成窒素への依存低減を提供し、世界的な圃場試験でのパフォーマンスを実証しています。

- 2024年12月:Syngenta GroupはFarMore野菜種子処理プラットフォームをGowan SeedTech LLCに売却しました。この動きにより、Syngenta Groupは次世代生物学的コーティングに注力し、Gowanは精密野菜種子処理におけるプレゼンスを拡大します。これは微生物種子処理市場における継続的な専門化を反映しています。

- 2024年7月:Evonikは液体微生物種子処理におけるグラム陰性細菌の貯蔵寿命を改善するバイオベースのキャリアシステムを発売しました。この進歩は製剤の安定性を高め、感受性の高い株のより広範な使用を可能にします。多様な保管条件下での製品信頼性を向上させることで市場成長を支援します。

世界の微生物種子処理市場レポートの調査範囲

| 細菌 | バチルス属 |

| リゾビウム属 | |

| シュードモナス属 | |

| パエニバチルス属 | |

| ストレプトミセス属 | |

| 真菌 | トリコデルマ属 |

| ペニシリウム属 | |

| アスペルギルス属 | |

| その他(ウイルスおよび原生動物) |

| 穀物・雑穀 | 小麦 |

| トウモロコシ | |

| 米 | |

| 油糧種子・豆類 | 大豆 |

| キャノーラ | |

| 果物・野菜 | トマト |

| ジャガイモ | |

| その他(牧草、芝、観賞植物) |

| 液体懸濁液 |

| 乾燥粉末 |

| カプセル化顆粒 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 微生物タイプ別 | 細菌 | バチルス属 |

| リゾビウム属 | ||

| シュードモナス属 | ||

| パエニバチルス属 | ||

| ストレプトミセス属 | ||

| 真菌 | トリコデルマ属 | |

| ペニシリウム属 | ||

| アスペルギルス属 | ||

| その他(ウイルスおよび原生動物) | ||

| 作物タイプ別 | 穀物・雑穀 | 小麦 |

| トウモロコシ | ||

| 米 | ||

| 油糧種子・豆類 | 大豆 | |

| キャノーラ | ||

| 果物・野菜 | トマト | |

| ジャガイモ | ||

| その他(牧草、芝、観賞植物) | ||

| 製剤タイプ別 | 液体懸濁液 | |

| 乾燥粉末 | ||

| カプセル化顆粒 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2025年の微生物種子処理市場の規模はどのくらいですか?

微生物種子処理市場の規模は2025年に13億米ドルです。

2030年までの微生物種子処理のCAGRはどのくらいと予測されていますか?

市場は2025年から2030年にかけてCAGR 10.4%で拡大すると予測されています。

微生物種子処理において最も急成長している地域はどこですか?

アジア太平洋地域が最も高い成長を示しており、政策支援と中国・インドでの急速な普及を背景にCAGR 12.1%で成長しています。

農家が微生物種子処理を採用する主要な要因は何ですか?

GM種子価格の上昇により、生産者は発芽と活力を高める生物学的処理で高価値種子ロットを保護するよう促されています。

最終更新日: