酸素ガスセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 1.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

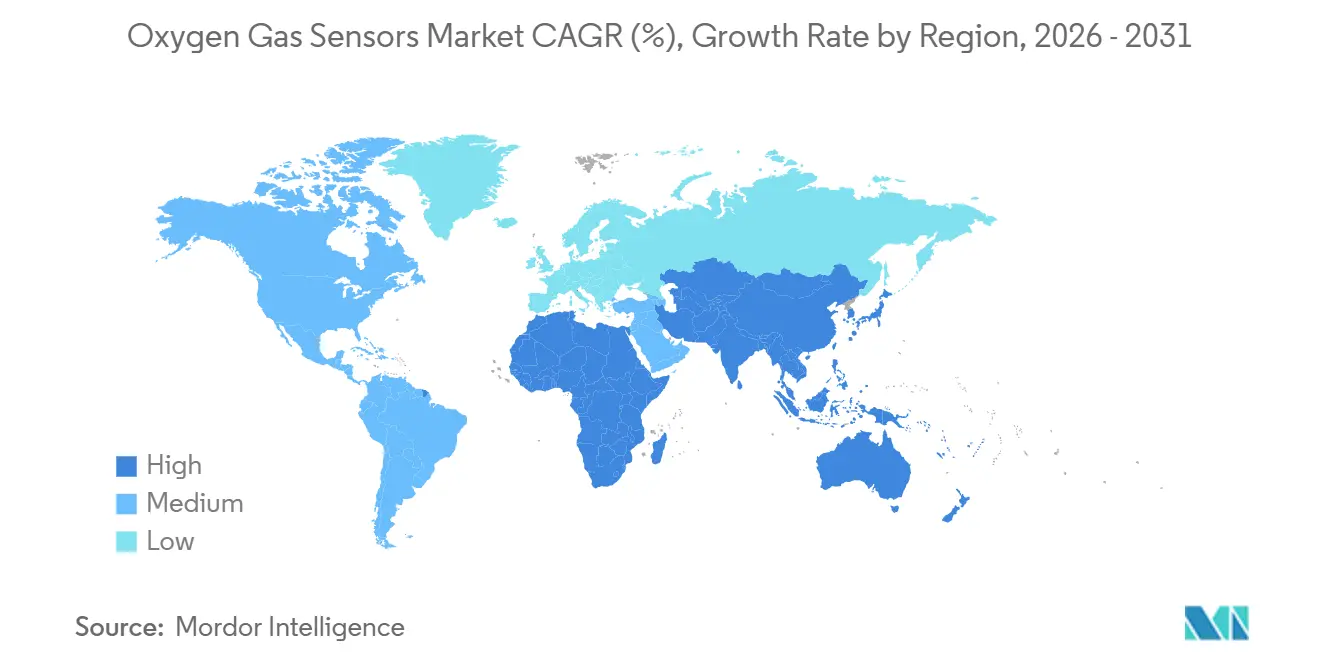

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

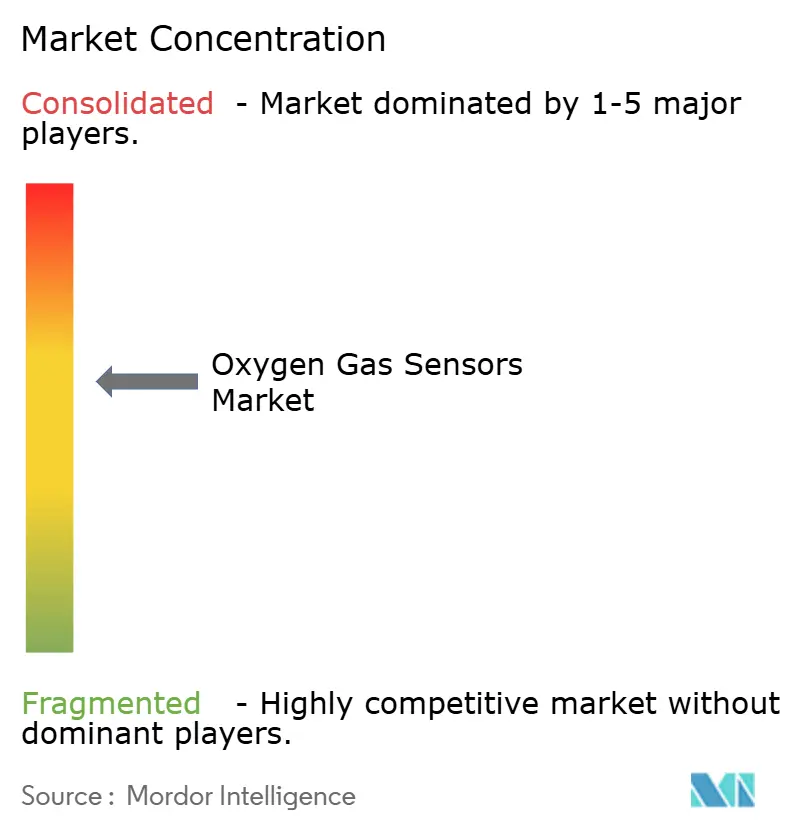

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酸素ガスセンサー市場分析

酸素ガスセンサー市場規模は、2025年の14億6,000万米ドルから2026年には15億4,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 4.73%で2031年までに19億4,000万米ドルに達すると予測されています。この成長は、成熟地域における安定した更新サイクルと、より厳格な安全規制および排出制御機器の導入を進める新興経済圏での急速な普及を反映しています。半導体クリーンルーム、医療・ライフサイエンス機器、スマートビルディングへの採用拡大がアプリケーション基盤を広げる一方、光学技術およびジルコニア技術の進歩により応答時間の短縮と動作範囲の拡大が実現しています。ユーロ7や米国EPA Tier 4などの規制基準が自動車セクターの需要を牽引しており、産業ユーザーはアナログからワイヤレス接続への移行を進めることで設置コストの削減を図っています。白金族金属の価格変動がコスト面での逆風となっていますが、調達先の多様化とデジタルキャリブレーションツールがマージン圧力を部分的に緩和しています。

主要レポートのポイント

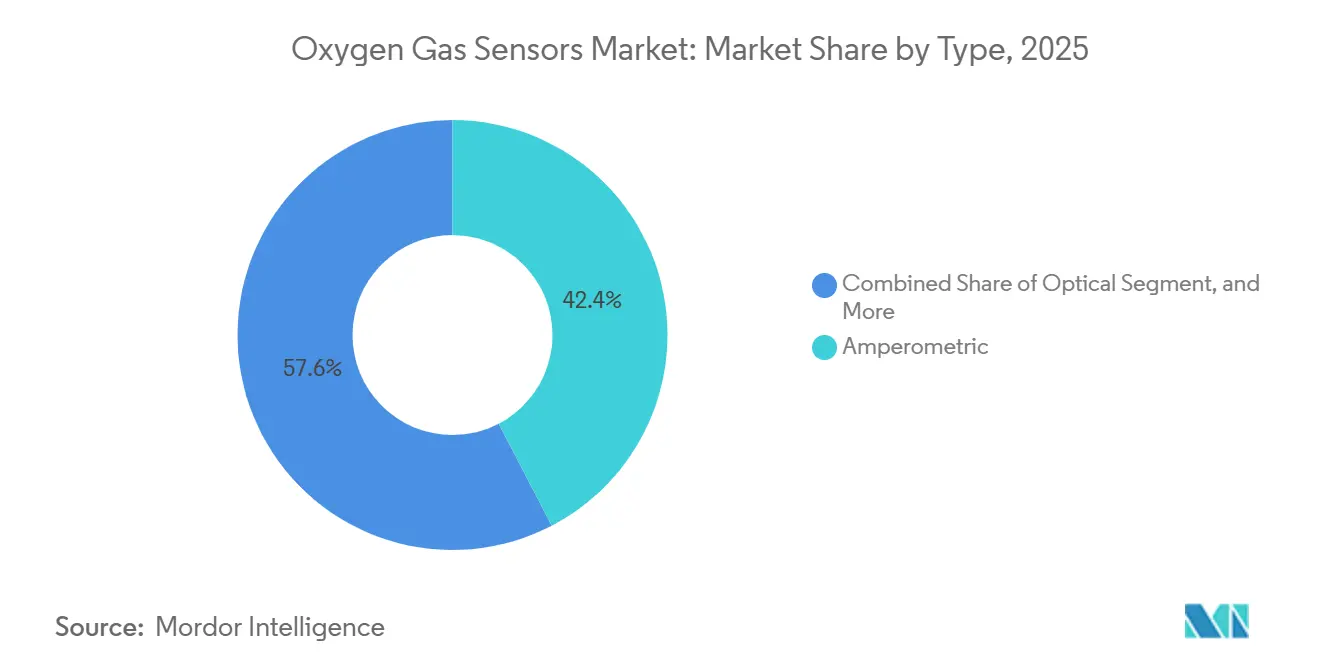

- タイプ別では、電流測定式センサーが2025年の収益シェアで42.36%をリードし、光学式センサーは2031年にかけてCAGR 5.93%で拡大する見込みです。

- 技術別では、赤外線センサーが2025年の酸素ガスセンサー市場シェアで37.19%を占め、ジルコニア固体センサーは2031年にかけてCAGR 5.97%で成長する見込みです。

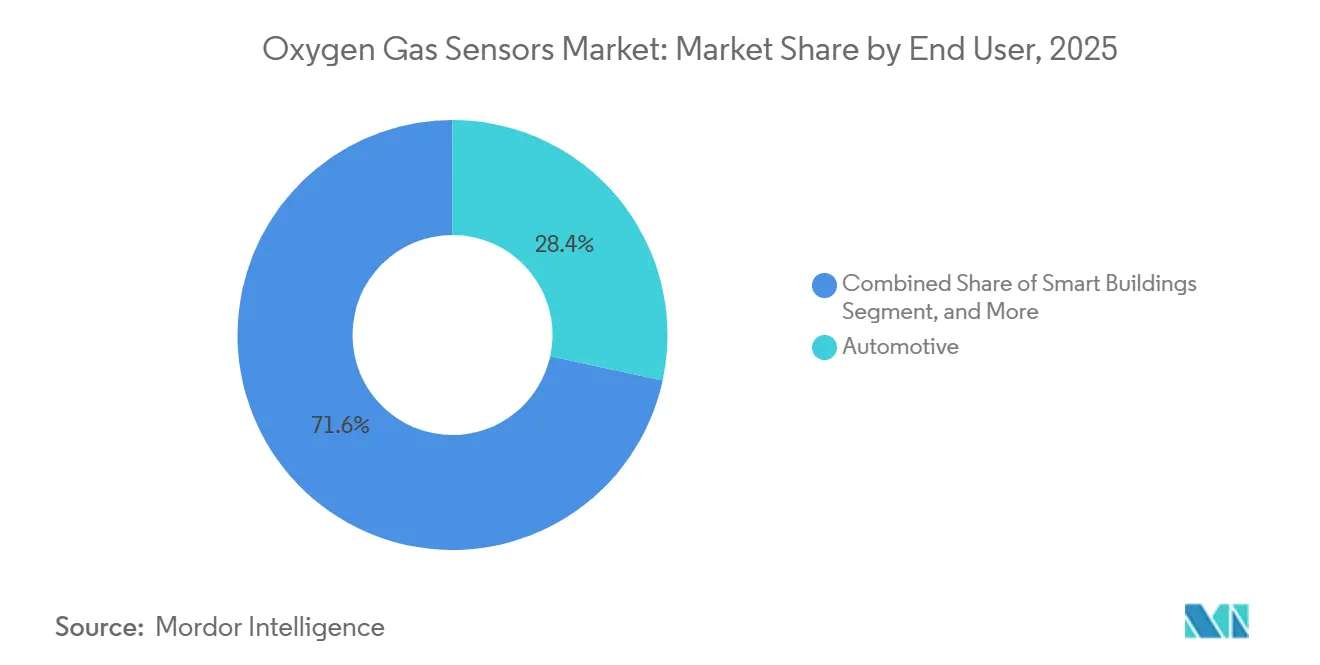

- エンドユーザー別では、自動車セクターが2025年の収益の28.39%を占め、スマートビルディングは2031年にかけてCAGR 6.31%を記録する見込みです。

- 測定範囲別では、1〜25%センサーが2025年の売上の44.27%を占め、0〜1%センサーは2031年にかけてCAGR 5.49%で拡大する見込みです。

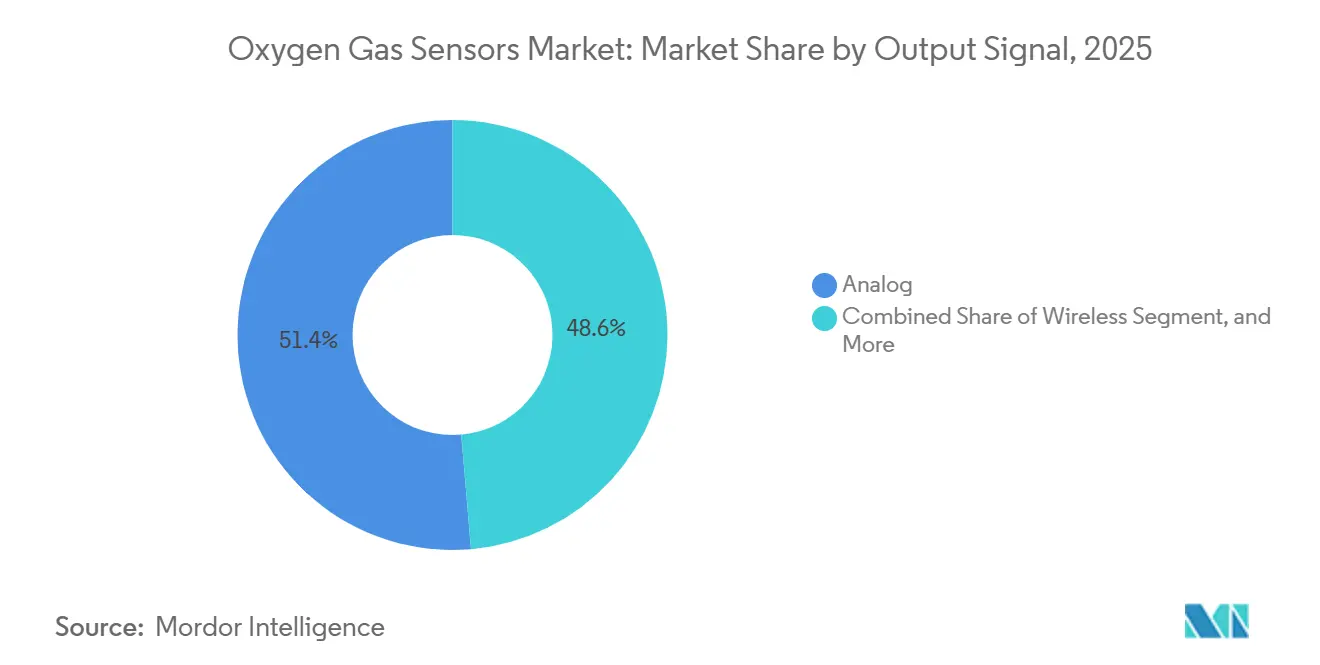

- 出力信号別では、アナログインターフェースが2025年の収益の51.38%を占め、ワイヤレスプロトコルは2031年にかけてCAGR 5.54%で増加すると予測されています。

- 2025年には固定式ユニットが需要の63.17%を占め、ポータブル機器は2031年にかけてCAGR 5.27%で増加する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の33.49%でリードし、中東は2031年にかけてCAGR 5.89%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の酸素ガスセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職場安全に関する政府規制 | +1.2% | 北米および欧州で最も強力な施行が行われており、グローバルに影響 | 中期(2〜4年) |

| 自動車排出制御システムへの需要拡大 | +1.0% | 欧州(ユーロ7)、北米(EPA Tier 4)、アジア太平洋(中国VI)が主導するグローバル | 短期(2年以内) |

| 医療・ライフサイエンス機器での利用拡大 | +0.8% | 北米および欧州が中核、アジア太平洋の都市部への波及 | 中期(2〜4年) |

| スマートビルディングおよびHVACモニタリングへの投資 | +0.7% | 北米および欧州、アジア太平洋の第1層都市での早期採用 | 長期(4年以上) |

| マイクロエレクトロニクスクリーンルームでの急速な採用 | +0.6% | アジア太平洋(台湾、韓国、中国、日本)、北米(アリゾナ州、テキサス州) | 短期(2年以内) |

| ワイヤレスIoTプラットフォームとの統合 | +0.5% | ドイツ、米国、中国に産業IoTハブを持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

職場安全に関する政府規制

OSHA、NFPA 72、ATEXが義務付ける密閉空間での酸素モニタリングにより、産業事業者は旧式の検出器をより短い間隔で交換することを余儀なくされています。違反1件あたり7,000米ドルから70,000米ドルに及ぶ罰則により、コンプライアンス違反のコストが高くなるため、施設管理者はリモート診断機能を備えたデジタルセンサーを好む傾向があります。[1]労働安全衛生局、「密閉空間 – 概要」、OSHA.GOV 欧州の化学プラントは、価格プレミアムを持ちながらもダウンタイムの低減を約束するIECEx認定機器を採用しています。施行監査は通常2年サイクルで実施されるため、規制主導の需要は持続的な機器更新の波として現れ、接続型検出器の設置基盤を拡大しています。キャリブレーションサービスを組み合わせて提供するベンダーは継続的な収益を獲得しています。より多くの法域が国際基準に準拠するにつれ、酸素ガスセンサー市場はコンプライアンス主導の安定した需要基盤を獲得しています。

自動車排出制御システムへの需要拡大

ユーロ7、EPA Tier 4、中国VIなどの規制強化により、すべての新型乗用車および多くのオフロードエンジンにジルコニアラムダセンサーの採用が進んでいます。[2]欧州委員会、「乗用車、バン、トラック、バスのユーロ7基準」、EC.EUROPA.EU 自動車メーカーは車載診断閾値を満たすために上流・下流センサーを統合しており、1台あたりのユニット搭載数が2倍になっています。14億台の乗用車という世界の保有台数が大規模なアフターマーケットを支えており、交換は通常80,000〜160,000キロメートルごとに行われます。センサーの精度が触媒コンバーターの効率に直接影響するため、品質基準は高く維持されており、セラミック技術を持つ確立されたティア1サプライヤーが恩恵を受けています。短期的な需要の急増は各モデルイヤーの移行期に発生し、その後は交換サイクルに落ち着くため、大規模生産者にとって数量は予測しやすい状態が続きます。

医療・ライフサイエンス機器での利用拡大

人工呼吸器、麻酔ワークステーション、遠隔患者モニターには、ISO 80601およびIEC 60601の精度要件を満たすために複数の酸素セルが組み込まれています。米国FDAは2024年だけで27件の酸素関連機器を承認しており、継続的なパイプライン活動が裏付けられています。病院は12〜18ヶ月のキャリブレーション安定性を維持するガルバニック式または常磁性式の設計を好みます。新生児ケアおよびホームケアユニットへの需要増加により、急性期医療施設を超えたアドレス可能な基盤が広がっています。患者安全指標に支払いを連動させる診療報酬モデルが経済的な重みを加え、医療システムのアップグレードを促進しています。使い捨てサンプリングセットとクラウドベースの分析を組み合わせて提供するサプライヤーは、スイッチングコストを高めています。

スマートビルディングおよびHVACモニタリングへの投資

ASHRAE 241-2023およびLEED v4.1の室内空気質義務付けにより、需要制御換気戦略の中に酸素モニタリングが組み込まれています。スマートビルディングは酸素測定値を在室状況および代謝負荷の代替指標として活用し、HVACエネルギー消費を最大30%削減しています。ドイツは2024年に省エネ改修向けに5億ユーロ(5億6,500万米ドル)を拠出し、そのうち15%が酸素センサーを含む高度制御システムに充当されています。商業ビルの長いライフサイクルは、特にデータを収益化するクラウド接続プラットフォームにとって数十年にわたる収益をもたらします。米国および欧州での早期採用がテンプレートを確立し、アジア太平洋地域の高層ビル開発業者がそれを模倣しており、酸素ガスセンサー市場は統合型スマートビルディングエコシステムへと向かっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業における認知不足 | -0.4% | 南米、アフリカ、東南アジアで最も深刻なグローバル | 中期(2〜4年) |

| 触媒材料の価格変動 | -0.3% | 触媒ビーズおよび電流測定式センサーサプライヤーに影響するグローバル | 短期(2年以内) |

| センサードリフトを引き起こす触媒被毒 | -0.3% | 世界の化学、石油化学、廃水処理セクター | 中期(2〜4年) |

| 高湿度環境でのキャリブレーションの課題 | -0.2% | 熱帯・沿岸地域、東南アジア、湾岸協力会議加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

センサードリフトを引き起こす触媒被毒

硫黄化合物とシロキサンは、活性サイトを汚染することで触媒ビーズおよび電流測定式センサーの感度を低下させ、最短90日ごとの再キャリブレーションを必要とします。[3]計装学会、「産業用ガスセンサーのキャリブレーションベストプラクティス」、ISA.ORG 石油化学精製所では、10 ppmを超える二酸化硫黄濃度により6ヶ月以内にセンサー寿命が半減し、メンテナンス予算が膨らみます。バイオガスプラントではシロキサンの蓄積が発生し、修理ではなく交換を余儀なくされます。メーカーは耐被毒コーティングの試験を行っていますが、フィールド検証には通常2年以上かかるため、広範な採用が遅れています。それまでの間、酸性ガスを扱う施設にとっては総所有コストが抑止力となっています。

高湿度環境でのキャリブレーションの課題

電気化学センサーは水性電解質に依存しているため、湿度が80%を超えると出力が2〜5%変動し、IEC 60079の精度限界を超える可能性があります。沿岸アジアおよび湾岸協力会議加盟国のプラントでは、標準的な6ヶ月ではなく90〜120日のキャリブレーション間隔が報告されています。ジルコニア機器は湿度の影響を受けませんが、コストが30〜40%高く、予算に敏感なセクターでの使用が制限されています。ベンダーは疎水性膜と温度補償回路を試験していますが、熱帯地域での12ヶ月安定性の証拠はまだ乏しい状況です。長期的な普及は長期フィールド試験によって決まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:安全性が重要なアプリケーションで光学式センサーが普及

2025年には、電流測定式設計が酸素ガスセンサー市場収益の42.36%を占め、低消費電力と0〜25%酸素範囲での±2%精度の組み合わせにより、ポータブル検出器および人工呼吸器で主流となっています。光学式センサーはカテゴリー成長を上回るペースで拡大し、2031年にかけてCAGR 5.93%で成長すると予測されています。この成長率はカテゴリー成長を120ベーシスポイント上回っており、さまざまなアプリケーションにわたる光学式センサーの需要と採用の増加を示しています。

精製所および発電所のオペレーターは、バーナー制御ループで燃料消費を3〜5%削減する波長可変ダイオードレーザーユニットの2秒未満の応答時間を高く評価しています。光学機器のコストは8,000〜15,000米ドルですが、5年間のメンテナンスフリー稼働によりライフサイクルコストが低減されます。認証機関がSIL2プロセス向けに光学モデルを承認するにつれ、LNGトレイン、ガラス炉、化学反応器への採用が広がっています。危険物対応チーム向けのポータブル光学製品も登場しています。光学設計の高精度と耐久性が市場の認識を変え、応答速度またはセンサー被毒リスクが最優先される場面では電流測定式セルからシェアを奪う位置付けとなっています。

技術別:ジルコニア固体センサーが自動車以外の分野にも拡大

赤外線技術は2025年の収益シェアで37.19%をリードし、非消耗型の取引移転アプリケーションに対応しています。触媒式および電気化学式セルは、コンパクト性が重要なポータブル安全機器および医療機器で主流となっています。湿度への耐性と最高1,600℃の温度に耐える能力を持つジルコニア固体センサーは、2031年にかけてCAGR 5.97%を記録する見込みです。これらのセンサーは、極端な環境条件での耐久性と信頼性により、さまざまな産業での採用が拡大しており、高精度と安定性を必要とするアプリケーションに適した選択肢となっています。

自動車用ラムダセンサーは現在年間2億個を超え、市場の基盤を形成しており、Bosch LSU 4.9などのワイドバンドバリアントはユーロ7基準を満たしながら燃費を8〜12%改善するリーンバーン戦略を可能にしています。ガラス、アルミニウム、鉄鋼炉での産業採用が加速しており、これらはエネルギー使用を抑制するために精密な酸素トリミングに依存しています。ジルコニア機器の酸素ガスセンサー市場規模は、より多くのプロセス産業が耐久性のあるキャリブレーション安定した測定を好むにつれ、赤外線ソリューションとの差を縮める軌道にあります。

エンドユーザー別:スマートビルディングが成長リーダーとして台頭

自動車は2025年の収益の28.39%を占め、ツインセンサー排気構成と大規模な設置基盤による交換収益が牽引しています。化学・石油化学プラントは、タンクの酸素濃度を10%未満に維持する不活性化システムでの爆発防止にセンサーを活用しています。病院、バイオテクラボ、高圧酸素治療室は、診療報酬連動の安全指標を達成するために±2%の精度を要求しています。

産業製造、水処理、食品包装はそれぞれニッチな需要を維持しています。しかし、スマートビルディングアプリケーションは2031年にかけてCAGR 6.31%で成長すると予測されており、全業種の中で最も高い成長率となっています。省エネクレジットとウェルネス認証が施設管理者にビルディングマネジメントシステムに統合されたネットワーク型酸素ノードの設置を促しています。クラウドダッシュボードと予知保全分析を提供するベンダーは優位なポジションを占めており、世界の床面積の増加に伴い商業不動産に関連する酸素ガスセンサー市場規模は加速すると予想されています。

測定範囲別:ppmレベルセンサーが半導体クリーンルームに対応

1〜25%酸素対応センサーが2025年の売上の44.27%を占め、この範囲が人の在室状況および大部分の燃焼プロセスに対応しているためです。25%超の高濃度モデルは酸素濃縮器および航空宇宙用途に対応しています。0〜1%範囲の機器は2031年にかけてCAGR 5.49%でリードする見込みです。この成長は、技術の進歩とさまざまな産業にわたるアプリケーションの拡大に牽引された、これらの機器への需要と採用の増加を示しています。

半導体ファブはSEMI S2-0718で規定されているように窒素パージゾーンで10 ppm未満の酸素レベルを必要とし、検出限界0.1 ppmのトレース酸素分析計のアレイを導入しています。同様の純度要件が発火性化学物質の保管にも存在します。ウェーハスクラップの高コストを考慮し、ファブは分析計1台あたり10,000米ドル以上を支払う意向があり、プレミアム価格を支えています。ppmレベル機器の酸素ガスセンサー市場シェアは上昇傾向にありますが、主流の中範囲センサーと比較するとボリュームはニッチにとどまっています。

出力信号別:ワイヤレスプロトコルがポータブルモニタリングを実現

アナログ4〜20 mAループは2025年の収益の51.38%を維持しており、これは広大なレガシーDCSアーキテクチャによるものです。デジタルシリアルバスはマイクロコントローラー統合を活用した組み込み医療・自動車モジュールで主流となっています。LoRaWANのキロメートル規模のカバレッジと10年以上のバッテリー寿命は、ワイヤレス出力の予測CAGR 5.54%を牽引する主要因です。この成長は2031年まで継続すると予想されており、これらの特性が効率的な長距離接続を可能にし、LoRaWANをワイヤレス市場のさまざまなアプリケーションに適した選択肢としています。

スマートフォンにBluetoothデータをストリーミングするポータブル検出器は、安全管理者に作業者の暴露状況をリアルタイムで把握させます。ABB Abilityなどのクラウドプラットフォームは機械学習を活用してドリフトを予測し、サービス訪問を15〜25%削減しています。ただし、ワイヤレスセンサーはハードウェアコストが20〜30%高く、50メートル以上のケーブル配線が必要な設置では無線展開の経済性が優位となります。

設置方法別:フィールド検査でポータブルユニットがシェアを拡大

固定式アレイが2025年のボリュームの63.17%を占め、密閉空間での24時間モニタリングを義務付けるOSHAの規則が牽引しています。プラントは制御ループへの供給のために5秒未満の応答時間と12ヶ月のキャリブレーション安定性に依存しています。請負業者、緊急対応者、産業衛生士は広大な現場でのスポットチェックにポータブルユニットへの依存を高めており、これらの機器のCAGR 5.27%が予測されています。

バッテリーの改善により24〜36時間の稼働時間が実現し、フルシフトに十分な時間となっています。ワイヤレスデータロギングがコンプライアンス文書化を容易にし、堅牢なハウジングが過酷なフィールド条件に耐えます。大規模施設が設置基盤を維持する中、モバイル検出器の増加するフリートが登場し、酸素ガスセンサー市場でより適応性が高く効率的な検査を促進しています。固定式システムとポータブル機器のバランスは、多様な運用ニーズに対応する市場の能力を示しており、包括的なモニタリングと柔軟性の両方を確保しています。

地域分析

アジア太平洋地域は酸素ガスセンサー市場をリードし、2025年の市場収益の33.49%を占めています。台湾、韓国、中国での半導体投資がトレース酸素分析計の需要を牽引し、インドの550万台の自動車生産がラムダセンサーの出荷を押し上げています。中国の石油化学拡張は2023〜2025年の間に800万メートルトンのエチレン能力を追加し、各新設クラッカーに数十の酸素ノードが設置されています。日本の厳格な密閉空間規則が交換販売を支え、オーストラリアの鉱山は地下換気チェック用のポータブルユニットの調達を続けています。

中東は2031年にかけてCAGR 5.89%で成長すると予測されています。サウジビジョン2030およびADNOCの炭素回収イニシアチブの下での石油化学メガプロジェクトは、燃焼および硫黄回収ユニットの継続的な酸素モニタリングを規定しています。カタールのLNG能力増強とイスラエルの医療機器輸出の拡大が地域の需要基盤をさらに広げています。南アフリカの鉱業規則は深部坑道での酸素センシングを義務付けており、エジプトのスエズ運河経済区が新たな石油化学建設の拠点となっています。

北米と欧州は2025年の市場収益の合計45%を占めています。米国の発電所はEPA規則の下で±0.5%以内の分析計精度を維持する必要があり、安定した交換サイクルを生み出しています。ドイツのTRGS 510および英国HSEの施行通知が固定式・ワイヤレス検出器の両方の販売を後押ししています。フランスの原子力発電所は水素モニタリングに酸素センサーを活用し、南米のブラジルのフレックス燃料車はハイブリッド車への移行に伴いニッチな需要を生み出しています。

規制環境

産業安全および危険区域監視向けに販売される酸素ガスセンサーは、労働安全規則と製品性能基準によって形作られている。欧州では、DIN EN 50104:2024-02が、ガス混合物中の酸素濃度を最大25%(v/v)まで測定する電気機器の性能要件と試験方法を規定しており、産業現場で使用される固定式および携行式デバイス間の比較可能性を支えている。

爆発性雰囲気については、EN IEC 60079-29-0:2026(2026年1月16日発行)が酸素を含むガス検知機器の一般要件と試験方法を規定しており、石油化学、鉱業、その他の危険設備への導入における認証手続きや文書作成に反映される。北米では、ガスおよび蒸気検知器・センサーに関する規格整合や規格開発は電気および火災警報規格(例:NFPA 70、NFPA 72)と結び付けられており、医療・生命科学分野の用途は、米国FDAの現行適正製造規範(CGMP)、認証、市販後安全性報告、医療用ガスの表示更新(2024年6月)に関する要件の影響を受けている。

バリューチェーン分析

バリューチェーンは原材料および部品から始まり、酸素検知アーキテクチャによって入力面での依存関係が異なる。ジルコニアベースの素子は高温セラミックスと加工技術に依存する一方、電流測定式および触媒式設計は、本レポートで指摘されている白金族金属や触媒関連のコスト変動への影響をより大きく受ける。電子部品、パッケージング、校正用ガスがモジュール組立に供給され、危険区域向け構成(例:IECEx/ATEX準拠設計)や、医療機器に組み込まれる場合の医療グレードのトレーサビリティに関する追加要件が加わる。

上流の部品製造は、センサー素子製造、モジュール統合(信号処理、アナログ4-20mA、デジタル、無線スタック)へと続き、その後、OEMチャネル(自動車・医療)、産業オートメーション統合業者、安全機器ディストリビューターに届く前に認証・校正サービスが行われる。既存の主要企業(例:Robert Bosch、Honeywell、ABB、Yokogawa)は、ハードウェアとソフトウェア・サービス(クラウド監視や校正プログラムを含む)を組み合わせることで、継続収益を増やし、エンドユーザーのダウンタイムを削減している。下流では、アフターマーケットの交換、定期的なバンプテスト、計画的な校正が、産業安全および自動車用ラムダセンサー用途の総所有コストにとって中心的な役割を果たし続けており、そのためディストリビューター網、サービスパートナー、在庫スペアパーツをエンドマーケットに近接させることが重視されている。

競合状況

市場集中度は中程度です。上位5社であるRobert Bosch、Honeywell、ABB、Yokogawa、Sensirionが世界収益の約45〜50%を支配しており、City Technology、AlphaSense、Figaro、NevadaNanoなどのニッチプレーヤーの参入余地が残っています。Boschの垂直統合されたラムダセンサーラインは年間1億個以上を製造コスト15米ドル未満で生産していますが、高付加価値の産業ニッチへのリーチは限られています。

YokogawaはSIL 2認定の波長可変ダイオードレーザー分析計(価格は約12,000米ドル)で石油化学バーナー制御を支配しています。Honeywellはポータブル検出器とクラウド分析を組み合わせ、定期的なキャリブレーションキットの受注を確保しています。Sensirionの小型化されたフロー・酸素複合チップが緊急用人工呼吸器で主流となっています。ABBはAbilityプラットフォームを活用して設置済み分析計が提供するサービスから収益を生み出しています。

新規参入者はワイヤレス、耐被毒、またはメンテナンスフリーの設計を標的とし、高度で信頼性の高いソリューションへの進化する市場需要に対応しようとしています。NevadaNanoは5年間の寿命を誇るMEMSベースのマルチガス分光計を導入しており、ガス検出技術における重要なイノベーションを代表しています。ただし、多様なアプリケーションにわたる信頼性とパフォーマンスを確立するための広範なフィールド検証をまだ待っている状況です。バイヤーが新しいフォームファクターと革新的な技術を探求しているにもかかわらず、確立されたプレーヤーは継続的な認証とサービスの課題により優位性を維持しており、これが新規参入者にとって引き続き大きな参入障壁となっています。

酸素ガスセンサー業界リーダー

Robert Bosch GmbH

ABB Limited

Honeywell International Corporation

Eaton Corporation

General Electric Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の材料転換と認証主導の更新は、特に既設ベースが低摩擦での切り替えを必要とする場合に、代替需要を生み出している。鉛ベースの旧来設計からの脱却は、鉛不使用の新しい定電位電解式製品によって対応されており、Alphasenseは2026年1月に、産業安全向けの2ピン鉛ベースセンサーの直接代替品としてO2-A2-GLFを発売した。これはRoHS準拠の調達要件に合致し、既存設備の改修判断を簡素化する。

安全性が重要な用途や危険区域設備も、市場をより高い信頼性のアーキテクチャや認証済み送信機システムへと向かわせている。2026年3月、DwyerOmegaは二酸化ジルコニウム(ZrO2)を基盤とするMicrox ProSafe SIL2デュアルチャンネル酸素トランスミッターを発表し、重要な監視ループにおける冗長性への購買需要に対応した。2026年7月、AMETEK Process InstrumentsはATEXおよびIECEx Zone 1防爆(Ex d)筐体を追加して993Xガス分析装置シリーズを拡張し、危険区域プラントでの適用範囲を広げた。産業オートメーションおよびスマートビルディング導入全体において、機会はデジタル診断、制御プラットフォームへの容易な統合、現場サービス負荷の軽減を中心に集まっており、特に無線または networked監視が長距離ケーブル配線と比較して設置の複雑さを軽減する場合に顕著である。

最近の業界動向

- 2026年5月:Robert Bosch GmbHは自動車アフターマーケット製品群を拡大し、2026年第1四半期に172の新しい部品番号を発表した。このうち7つは新しい酸素センサー部品番号である。この更新により、対応車両数は約617万台拡大した。これにより、排出規制対応や保守周期に関連する代替需要における Boschの地位が強化された。

- 2026年3月:Honeywellは4-Series NDIR炭化水素ガスセンサーを発売した。これは産業環境向けの固定式および携行式ガス検知器用に設計された光学式非分散型赤外線センサーである。この発売は、鉱業や石油化学現場などの過酷な用途における堅牢性向上を目指す光学式検知プラットフォームへの移行を強化するものである。センサーの安定性と保守間隔は検知器の総所有コストに影響を与える。

- 2025年10月:ABB Ltd.はスイスのスタートアップAirSense Analyticsを買収し、無保守の固体酸素センサーを遠隔地の石油・ガス施設向けABB Abilityプラットフォームに統合した。この買収により、ABBは既設の分析装置に関するソフトウェア・サービススタックを深化させた。ABBはセンサーハードウェアとデジタル監視、より長い校正間隔を組み合わせた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、市場は産業、医療、建築、環境、輸送の各用途にわたり、気相中の酸素濃度を測定するセンサーおよびセンシングモジュールから得られる収益を含み、米ドルで世界規模で規模算定を行っている。

対象範囲の除外事項:単独の制御パネル、完全なガス検知システム、校正用ガス、設置作業、およびセンサー販売価格に組み込まれていない場合のアフターサービス契約は除外する。

セグメンテーション概要

- タイプ別

- 電位差式

- 電流測定式

- 抵抗式

- 光学式

- 波長可変ダイオードレーザー

- 技術別

- 赤外線

- 触媒ビーズ

- 電気化学式

- ジルコニア固体

- その他の技術

- エンドユーザー産業別

- 化学・石油化学

- 自動車

- 医療・ライフサイエンス

- 産業製造

- 水・廃水処理

- スマートビルディング

- 食品・飲料

- 測定範囲別

- 0〜1% O₂

- 1〜25% O₂

- 25〜100% O₂

- 出力信号別

- アナログ

- デジタル

- ワイヤレス

- 設置方法別

- 固定式・据置型

- ポータブル・ハンドヘルド型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは事実基盤と需要の境界を設定するために使用され、モデルは仮定を加える前に公開データで検証可能な内容から出発する。米国OSHAおよびNIOSHの安全指針、米国EPAの大気モニタリング資料、Eurostatの産業統計、関連するセンサー・機器コードに関する国連Comtrade貿易データ、採用および代替周期に影響を与える定義に関するISOおよびIECなどの規格団体を情報源としている。

これに加えて、年次報告書、投資家向け説明資料、製品データシート、信頼できる報道を確認し、典型的な価格帯、製品寿命、酸素検知が指定されている分野を把握している。必要に応じて、企業財務や特許データベースの有料サブスクリプションも利用し、イノベーションの強度やカテゴリー境界を確認している。これらのデスクリサーチ資料は網羅的ではなく、他の多くの公開文書やデータも相互確認と明確化のために使用された。

一次インタビューおよび調査

一次調査は、プラント、研究室、医療現場で酸素検知を指定するセンサーメーカー、チャネルパートナー、システムインテグレーター、エンドユーザーとの専門家インタビューおよび構造化調査によって行われた。これらのインタビューからの知見は、APAC、EMEA、南北アメリカ地域での代替時期の仕組みを精緻化し、携行式と固定式設置の想定比率および平均販売価格帯が実際の購入者の調達内容と一致するかを検証するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):15% | APAC:42% |

| ミドルティア:48% | 機能・部門責任者:34% | EMEA:31% |

| 中小プレーヤー:21% | マネージャー:51% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、産業活動と規制対象の安全用途を対象センサー需要プールに変換するトップダウン構築から始まり、その後、典型的な導入台数と観測された価格を用いて価値を再構築する。総計を現実的なものに保つため、結果は選択的なボトムアップ確認によって裏付けられる。例えば、可能な場合のサプライヤー収益のサンプリング、台数に関するチャネル確認、主要な最終用途グループ別の単純なASP×台数のブリッジなどを行い、確認結果が一致しない場合には調整を行う。

モデルで使用される主要な入力には、技術別の代替周期の想定、固定式と携行式の設置比率、出力信号の構成(アナログ、デジタル、無線)、センサー選定に影響する測定範囲の要件、設置ベースを拡大させるプロセス産業における新規生産能力追加のペースが含まれる。予測にあたっては、主に産業生産、安全規制の強化度、医療機器の利用状況に関する専門家の予想に基づくシナリオ分析を用い、各シナリオを台数成長とASPの変動に変換する。ボトムアップの可視性が弱い場合、ギャップは設置ベースに保守的な浸透率を適用し、ASP曲線を積極的な段階的変化ではなく観測された製品価格帯に結び付けることで対処している。

データ検証と更新サイクル

検証は複数回にわたって行われ、モデルの出力結果を貿易フロー、産業生産動向、関連する上場企業の開示された収益動向などの独立した指標と比較し、その差異が許容範囲を超える場合には前提を見直す。異常値はフラグ付けされ、社内で議論され、範囲の混乱やタイミングの影響が要因と思われる場合はフォローアップの電話で再確認される。

レポートは年次で更新され、規制変更、供給の混乱、主要部品の急激な価格変動などの重大な事象が発生した場合には中間更新が行われる。提供前には最終データ精査を行い、数値が最新の入手可能な情報と最新の専門家フィードバックを反映するようにしている。

Mordor Intelligenceの世界酸素ガスセンサー市場規模の他社公表推計値との比較

酸素ガスセンサーの公表市場規模は、タイトルが似ていても大きく異なることがある。これは各発行元が境界をわずかに異なる場所に設定し、価格や為替レートについて異なる時点を使用しているためである。差異は、携行式と固定式の使用の扱い方や、推計が実際の需要プールから構築されているか、より広範な機器支出の代理指標から構築されているかによっても生じる。

ASP帯と代替周期の更新時点を追跡することで、Mordor Intelligenceは、完全なガス検知システムを取り込まず、気相酸素検知需要にモデルの焦点を維持している。これは一部の公表資料で総計が高くなる一般的な要因である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.54 B (2026) | |

| 産業データ発行元A | USD 4.50 B (2024) | この推計は、より広い製品境界を使用しているとみられ、酸素センサーをより広範なガス検知および計測機器の収益と混合している可能性があり、また価格や通貨のタイミングが異なる可能性のある、より早い基準年から出発している。 |

| グローバル・リサーチ発行元B | USD 1.76 B (2024) | この推計は異なる基準年とより長い予測期間を使用しており、センサータイプの混合方法や、固定産業需要を他の最終用途から分離せずにASP成長を投影する方法によって、総計が変動する可能性がある。 |

全体として、この差異は単一の計算誤りではなく、主に対象範囲とタイミングの選択によって説明される。酸素・ガス測定を中心に境界を厳密に保ち、代替や技術構成などの入力を業界の回答者と確認することで、最終的な数値は時間を経ても検証・再現しやすい状態が保たれる。

レポートで回答される主要な質問

2031年の酸素ガスセンサー市場の予測収益はいくらですか?

市場は2031年までに19億4,000万米ドルに達し、CAGR 4.73%を反映すると予測されています。

2031年にかけて最も急速に成長しているセンサータイプはどれですか?

光学式センサーは2秒未満の応答時間と低いメンテナンスコストにより、CAGR 5.93%を記録すると予想されています。

ジルコニア固体センサーが自動車以外の分野で普及している理由は何ですか?

高温・高湿度への耐性により、電気化学式セルが急速にドリフトするガラス、金属、化学炉に理想的です。

スマートビルディングの採用は需要にどのような影響を与えますか?

室内空気質の義務付けと省エネインセンティブにより、スマートビルディング展開のCAGR 6.31%が促進され、全エンドユーザーセグメントの中で最も高い成長率となるはずです。

最も高い成長が予測されている地域はどこですか?

中東は継続的な酸素モニタリングを規定する大規模な石油化学・LNG投資により、CAGR 5.89%で成長すると予測されています。

メーカーにとっての主なコスト面での逆風は何ですか?

白金族金属価格の変動が触媒ビーズおよび電流測定式センサーのマージンを圧迫しており、特に長期ヘッジ戦略を持たないサプライヤーに影響しています。

最終更新日: