自己主権型アイデンティティ(SSI)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

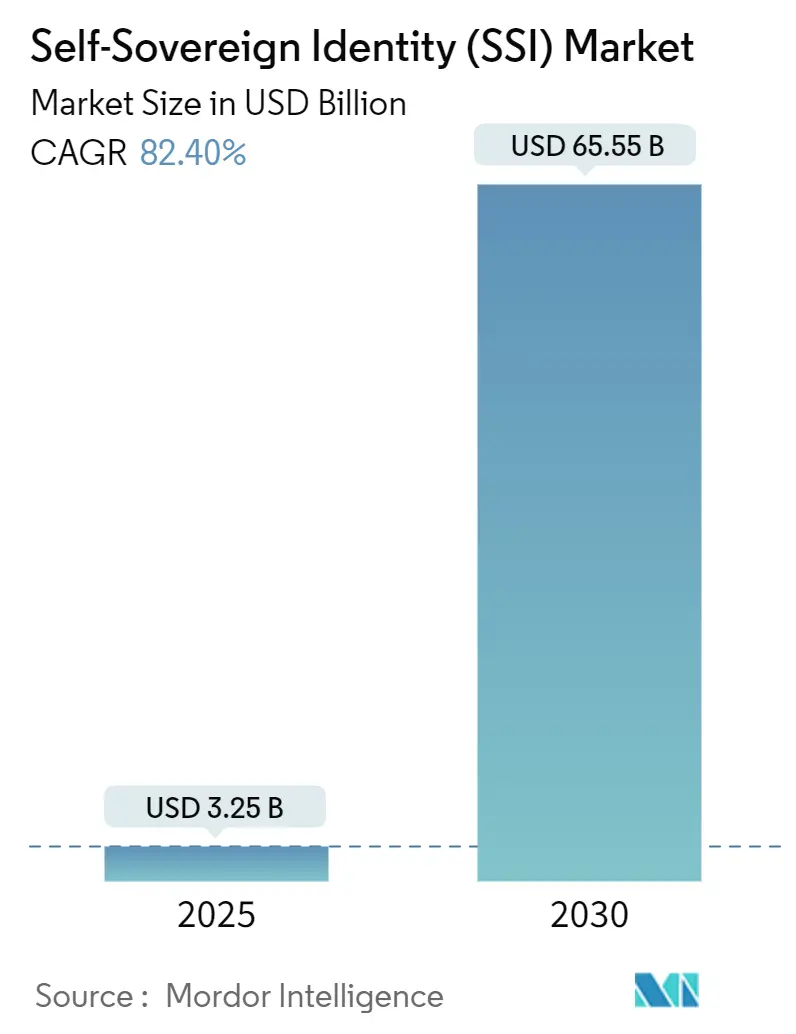

| 市場規模 (2025) | 3.25 十億米ドル |

| 市場規模 (2030) | 65.55 十億米ドル |

| 成長率 (2025 - 2030) | 82.40% CAGR |

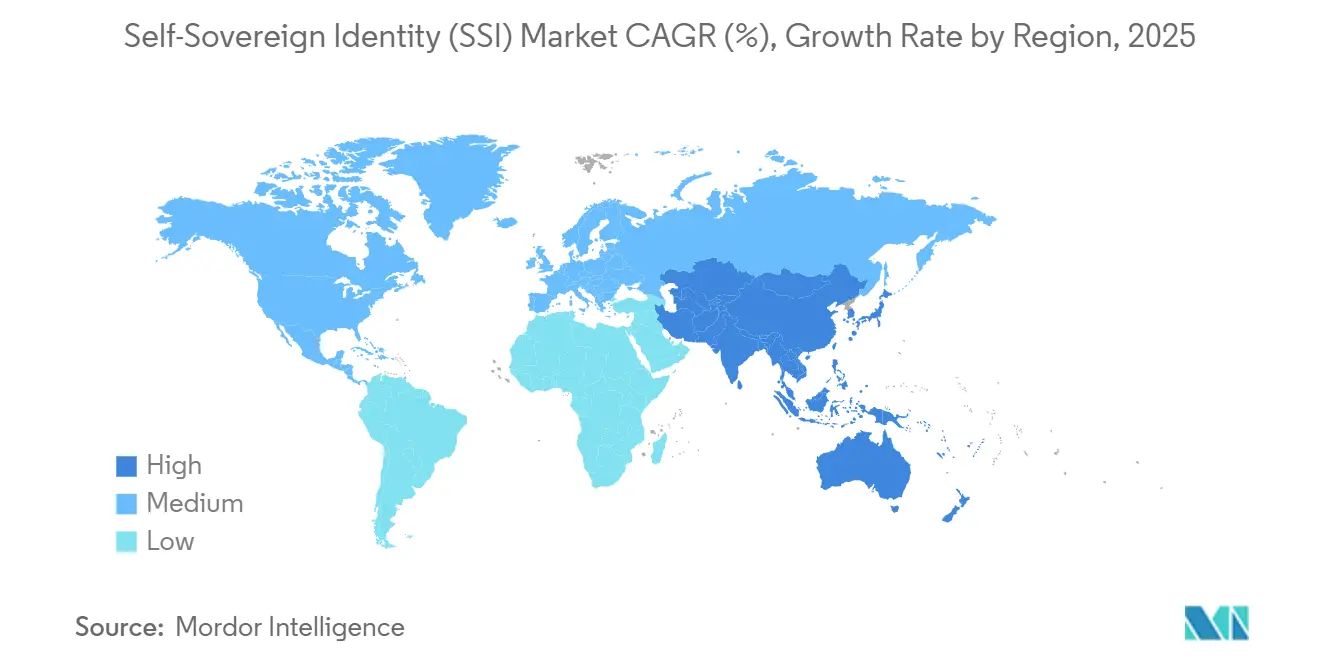

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己主権型アイデンティティ(SSI)市場分析

自己主権型アイデンティティ(SSI)市場規模は2025年に32億5,000万米ドルに達し、2030年までに655億5,000万米ドルへと拡大する見込みで、82.40%という卓越したCAGRを実現します。規制圧力の高まり、Web3ウォレット利用の拡大、および検証可能なクレデンシャルツールキットの普及が、組織によるデジタルトラスト管理のあり方を再形成しています。欧州連合および米国における政府の義務付けにより、分散型アイデンティティは技術的な選択肢からコンプライアンス上の必須要件へと転換しつつあり、大手クラウドプロバイダーはゼロ知識証明ツールをメインストリーム採用向けに組み込んでいます。サイバー詐欺の脅威の激化と、プライバシー管理に対する顧客需要の高まりが相まって、金融サービス、旅行、ヘルスケア全体にわたり、集中型ログインからポータブルクレデンシャルへの移行をさらに加速させています。同時に、初期のインフラ購入は大規模な実装プロジェクトへと移行しており、概念実証を本番展開へと転換することで、堅調なサービス部門の成長を支えています。

レポートの主要ポイント

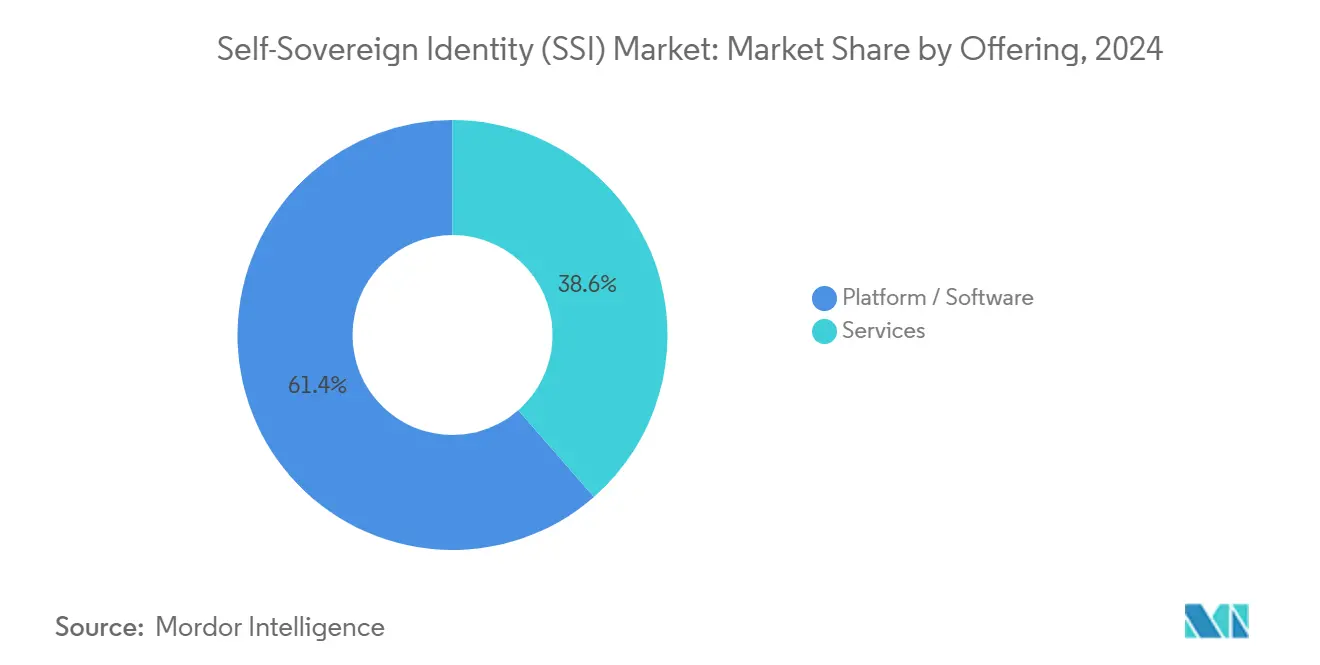

- 提供形態別では、プラットフォームおよびソフトウェアソリューションが2024年の自己主権型アイデンティティ市場シェアの61.43%をリードし、サービスは2030年にかけて83.14%のCAGRで成長しました。

- アイデンティティタイプ別では、個人アイデンティティが2024年の自己主権型アイデンティティ市場シェアの66.68%をリードし、IoT/デバイスアイデンティティは2030年にかけて82.87%のCAGRで成長しました。

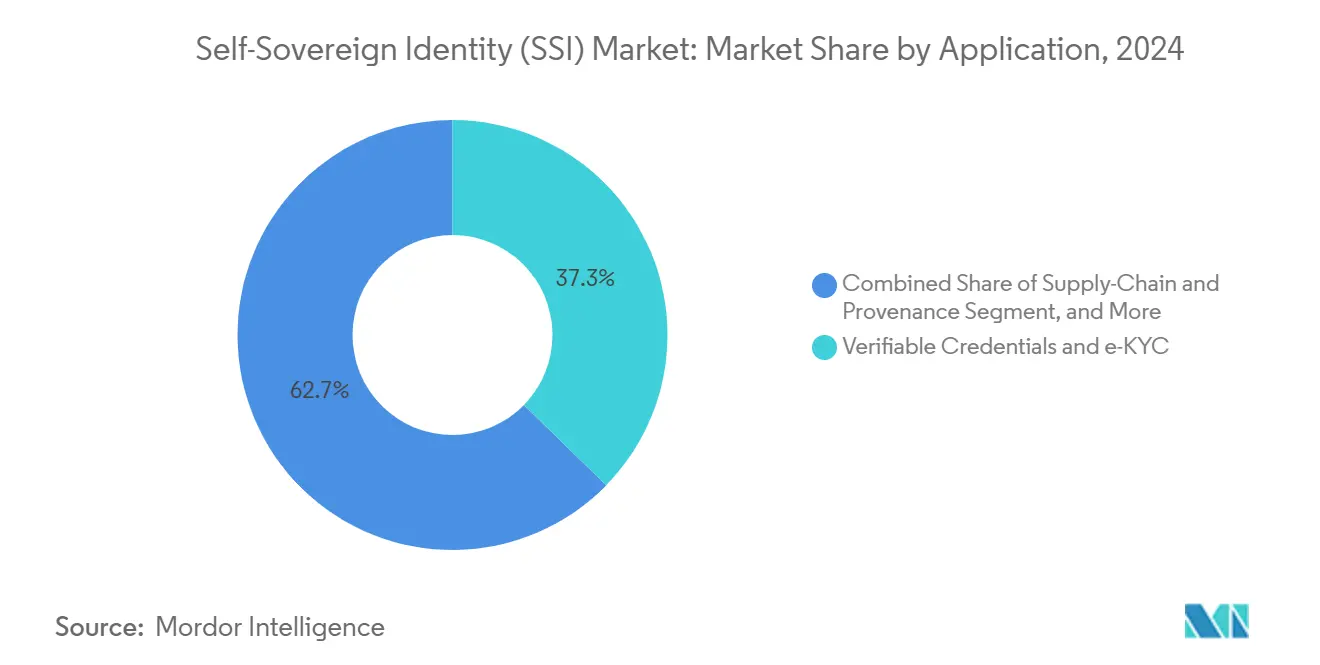

- アプリケーション別では、検証可能なクレデンシャルおよび電子KYCが2024年の自己主権型アイデンティティ市場規模の37.32%のシェアを占め、サプライチェーンおよびプロベナンスソリューションは2030年にかけて82.36%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)セグメントが2024年の自己主権型アイデンティティ市場シェアの28.73%を保有し、モビリティおよび輸送は2030年にかけて最速の82.51%のCAGRを記録する見込みです。

- 地域別では、北米が2024年の自己主権型アイデンティティ市場規模の44.87%を占め、アジア太平洋地域は2025年から2030年にかけて82.47%のCAGRが見込まれます。

世界の自己主権型アイデンティティ(SSI)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散型政府IDに対する需要の急増 | +12.5% | 世界全体、EUおよび北米が先行 | 中期(2〜4年) |

| 国家電子IDおよび渡航クレデンシャルの統合 | +11.8% | EUコア、アジア太平洋地域および南北アメリカへ拡大 | 中期(2〜4年) |

| アイデンティティハブとしてのWeb3ウォレットの急速な台頭 | +15.2% | 世界全体、テクノロジー先進市場 | 短期(2年以内) |

| eIDAS 2.0およびNIST 800-63-4によるコンプライアンス推進 | +13.7% | 北米およびEU | 短期(2年以内) |

| 生成AIによるアイデンティティ証明がオンボーディングの摩擦を低減 | +9.3% | 世界のBFSIおよびヘルスケア | 短期(2年以内) |

| 再利用可能なKYCネットワークが銀行コストを削減 | +8.1% | 世界の金融センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府における分散型デジタルIDへの需要の高まり

プライバシー規制の強化とサービス提供コストの削減圧力が高まる中、国家・州政府機関はSSIパイロットを本格的な本番稼働へと拡大しています。米国連邦政府の近代化プログラムはNIST 800-63-4をアーキテクチャの基盤とし、中央データサイロを設けることなく高保証クレデンシャルを発行できるようにしています。並行して、eIDAS 2.0はすべてのEU加盟国に対し2026年までに相互運用可能なデジタルウォレットを配布することを義務付け、市民が越境サービスに一つのクレデンシャルを使用できるようにしています。日本のマイナンバーカードはApple Walletに直接読み込めるようになっており、従来のIDスキームが規制要件を満たしながら市民管理型ストレージへ移行できることを示しています。[1]Apple Inc.、「マイナンバーカードをApple Walletで使用する」、apple.com 政府による採用はクリティカルマスを確立し、民間部門の普及を促進するネットワーク効果を生み出し、フィンテック、航空会社、ヘルスケアプロバイダーを引き付けます。より多くの法域がウォレットの期限を宣言するにつれ、SSIは探索的技術からデフォルトのアイデンティティインフラへと移行します。

SSIと国家電子IDおよび渡航クレデンシャルプログラムとの統合

国際航空運送協会のデジタル渡航クレデンシャルイニシアチブは、パスポートをユーザーウォレット内に格納し、数秒での書類確認を可能にして空港の混雑を緩和します。[2]国際航空運送協会、「デジタル渡航クレデンシャル」、iata.org 欧州デジタルアイデンティティウォレットはシェンゲン圏全体での受け入れを前提に構築されており、市民が同一のクレデンシャルを使用してドイツで銀行口座を開設し、フランスでヘルスケアを受け、域内の航空機に搭乗できるようにしています。米国運輸保安局によるモバイル運転免許証のパイロットは、国内IDが国際航空要件に適合できることを示し、コリドーからゲートまでのシームレスな体験への道を開いています。国際民間航空標準化機関からの相互運用性義務付けが現在ウォレット仕様を形成しており、国境機関間での標準整合を加速させています。

ユニバーサルアイデンティティマネージャーとしてのWeb3ウォレットの急速な台頭

暗号資産ウォレットは多目的アイデンティティコンテナへと進化し、支払いキーと雇用、教育、ソーシャルプルーフを束ねています。Google CloudのSelf Protocolとの統合はAIとゼロ知識証明ツールを融合させ、開発者がデータを公開することなくクラウドワークロードにプライベートクレデンシャルチェックを組み込めるようにしています。ハードウェアメーカーのOneKeyはコールドストレージデバイスとMetaMaskを融合させ、ユーザーが署名キーをオフラインに保ちながら検証可能なクレデンシャルを提示できるようにしています。ウォレットがアイデンティティ、金融、メッセージングを統合するにつれ、ネットワーク効果が蓄積されます。単一のクレデンシャルに依存するサービスが増えるほど、ユーザーの離脱率は低下し、セキュリティは向上します。規制上の議論は、ウォレットプロバイダーを補助的な暗号資産ツールではなく、重要なトラストアンカーとして扱う方向へシフトしています。

EUのeIDAS 2.0および米国のNIST 800-63-4によるコンプライアンス推進

二つの基盤となるフレームワークが、事実上SSI採用を義務付ける技術的ガードレールを規定しています。eIDAS 2.0はウォレットの構成、発行、および保証レベルを標準化し、すべてのEU居住者が少なくとも一つの準拠クレデンシャルを受け取ることを保証します。NIST 800-63-4は連邦認証のための分散型アーキテクチャを明示的に認め、民間請負業者向けの適合性評価基準を提供しています。カリフォルニア州などの米国の州はすでにモバイル運転免許証のパイロットをこれらのガイドラインに合わせており、全国展開への道筋を作っています。この二つの規制は、EUと米国の標準に同時に準拠しなければならない多国籍企業に影響を与え、グローバルなウォレット展開の加速を促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| W3C VC/DIDを超えた相互運用性の未定義 | -8.4% | 世界全体、断片化した地域 | 長期(4年以上) |

| クレデンシャル管理におけるスマートフォン普及率への依存 | -6.2% | 新興市場 | 中期(2〜4年) |

| SSI台帳のトークンエコノミクスの持続可能性リスク | -4.7% | ブロックチェーン依存プロジェクト | 中期(2〜4年) |

| 失効紛争における発行者の高い責任リスク | -5.1% | 厳格なデータ保護体制 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

W3C VC/DIDを超えたグローバルな相互運用性標準の未定義

W3Cは2024年に検証可能なクレデンシャルデータモデル2.0を確定しましたが、失効、クロスチェーン証明、およびトラストフレームワーク探索に関する仕様は未完成のままです。[3]ワールド・ワイド・ウェブ・コンソーシアム、「検証可能なクレデンシャルワーキンググループ憲章」、w3.org ベンダーは独自の拡張機能でギャップを埋めており、SSIの普遍的なポータビリティというビジョンを損なうサイロを生み出しています。ロックインを懸念する企業は、追加の標準が安定するまでマルチベンダー展開を延期しています。断片化はまた、統合業者が互換性のないスタック間のブリッジを構築しなければならないため、実装コストを増加させます。分散型アイデンティティ財団は補足ガイダンスを起草していますが、コンセンサス形成の遅さが予測期間を超えて企業の調達サイクルを遅延させるリスクがあります。

クレデンシャル管理におけるスマートフォン普及率への依存

ほとんどの本番ウォレットは、継続的な接続性とユーザーによる秘密鍵管理への習熟を前提として、セキュアエンクレーブを備えた生体認証対応スマートフォンに依存しています。デバイス普及率が低い地域や基本的なハンドセットに依存している地域は排除に直面し、普遍的なサービスアクセスという政府目標を危うくします。ハードウェアトークンやカードベースの代替手段は存在しますが、発行、回復、および失効のためのエコシステムツールは未成熟なままです。紛失または破損したデバイスは、ユーザーを重要なサービスから締め出す可能性があり、社会的包摂に関する懸念を高めます。低コストの管理形式が成熟するまで、新興市場での大規模展開は普及が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォーム優位の中でサービスが急増

プラットフォームおよびソフトウェア製品は2024年の自己主権型アイデンティティ市場シェアの61.43%を獲得し、初期採用者がコアインフラを優先したことを確認しました。しかしサービスは83.14%のCAGRを記録する見込みです。これは、企業が複雑なマルチ法域ネットワーク全体でウォレットを運用するために、統合、カスタマイズ、およびガバナンスの専門知識を必要としているためです。サービス層には、クレデンシャル発行のオーケストレーション、ゼロ知識証明の構成、および継続的なコンプライアンス監査が含まれており、一回限りのライセンス料を上回る継続的な収益ストリームをもたらします。Dock Labsとcheqdのようなアライアンスは、製品スタックとコンサルティングの深みを融合させ、大規模展開を加速させます。より多くの規制対象セクターがSSIを採用するにつれ、システムインテグレーター、サイバーセキュリティ企業、および専門アドバイザリーブティックにわたるプロフェッショナルサービスの人材プールが拡大します。

サービスへのシフトは、調達サイクルにおける予算配分を変化させます。意思決定者はますます、オンボーディングコストの削減や詐欺損失の回避にベンダーの報酬を結び付けた成果ベースの契約を求めています。クラウドネイティブな提供モデルはアップグレードをシームレスにし、マネージドサービスベンダーは規制の進化に伴う継続的なコンプライアンス追跡を実証しなければなりません。その結果、プラットフォーム層での価格競争が激化する一方、サービスマージンは回復力を維持します。このダイナミクスは、ソフトウェアがコモディティ化しても、コンサルティング主導のプロバイダーにとって持続的な収益性を支えます。

アイデンティティタイプ別:個人の基盤がIoT拡大を可能にする

ほとんどのウォレットプログラムが市民と個人銀行顧客を対象としているため、個人アイデンティティのユースケースが2024年の商業的基盤を確立しました。個人クレデンシャルの自己主権型アイデンティティ市場規模は、その後の企業およびデバイス領域への拡張を支えています。IoTおよびデバイスアイデンティティアプリケーションは、コネクテッドカーのセキュリティ、スマートグリッド管理、および産業用センサー認証に牽引され、2030年にかけて82.87%のCAGRが見込まれます。自動車メーカーは現在、オーナーのプライバシーを保護しながら無線アップデートを承認する検証可能なデバイスクレデンシャルを組み込んでいます。スマートメーター、ルーター、ドローンのメーカーも同様に、認証局の単一障害点を無効化するために分散型オンボーディングを採用しており、デバイスアイデンティティが収益の多様性を広げることを示しています。

個人クレデンシャルとデバイスクレデンシャルの相互作用が新たな体験を解き放ちます。ドライバーは検証可能なクレデンシャルに解決される顔スキャンでシェアード車両に認証でき、一方で世帯員は配達ロボットへの期限付きアクセス権を委任できます。これらのクロスドメインワークフローは、初期の消費者向けウォレットでは不要だった委任プロトコルとマルチシグネチャスキームの構築をベンダーに求めます。その結果、アイデンティティプラットフォームのロードマップには、自動車、産業、および家電サプライチェーン全体にわたる階層的な鍵管理とセキュアエレメント統合がますます含まれるようになっています。

アプリケーション別:検証可能なクレデンシャルがリードし、サプライチェーンが加速

銀行、フィンテック、および通信事業者がシームレスなオンボーディングを求めたため、検証可能なクレデンシャルおよび電子KYCのワークロードが2024年の自己主権型アイデンティティ市場規模の37.32%を占めました。銀行はピア機関によって以前に検証されたポータブルクレデンシャルを参照することで繰り返しのKYCチェックを削減し、オンボーディング費用を縮小してコンバージョン率を向上させます。認証およびアクセス管理システムは、既存のIAMスタックと統合する証明提示APIを提供することで、これらの高レベルワークフローを支えます。決済、保険、ヘルスケアプロバイダーは、共通のウォレット基盤の上にコンテキスト固有の証明を重ねます。

サプライチェーンのプロベナンスソリューションは、製品パスポート規制の導入により82.36%のCAGRという最高の成長見通しを持っています。EUバッテリーパスポート義務付けは、2027年以降に出荷されるすべてのセルに不変のライフサイクルデータを組み込むことをメーカーに義務付けています。Spherityのクレデンシャルプラットフォームなどのプロジェクトは、SSIが規制コンプライアンスと循環経済レポーティングを財務的に実行可能にする方法を示しています。ファッション、食品、医薬品全体にわたり、ブランドオーナーは改ざん防止識別子を活用して調達先と炭素フットプリントを文書化し、コンプライアンス義務を消費者信頼の差別化要因に変えています。政府機関もSSIを探索して貿易書類をデジタル化し、通関時間と詐欺リスクを大幅に削減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:モビリティ変革の中でBFSIがリード

再利用可能なKYCネットワークがコスト削減と詐欺損失軽減に直結するため、銀行、保険会社、および資本市場企業が2024年の自己主権型アイデンティティ市場シェアの28.73%を保有しました。大手金融機関は既存のコアバンキングシステムの上にクレデンシャルオーバーレイを展開し、口座開設時間を短縮して厳格なマネーロンダリング防止法令に準拠します。政府機関が権威あるID証明を提供することで、貸し手は冗長な書類スキャンではなく高保証の証明に依存できます。ウォレット採用が拡大するにつれ、送金者と受取人の両組織が共有クレデンシャルスキーマに依存するため、越境送金回廊の効率が向上します。

モビリティおよび輸送は、旅行、自動車、および都市モビリティエコシステムの収束を反映して、2030年にかけて82.51%のCAGRで際立っています。国際航空運送協会のデジタル渡航クレデンシャルにより、乗客はウォレットに保存されたパスポートとビザを提示することでセキュリティと搭乗を通過でき、チェックポイントの滞在時間を短縮します。カーシェアリングおよびマイクロモビリティプラットフォームは、検証可能な運転クレデンシャルに依存してレンタル承認と保険適用を自動化します。自律走行車両フリートが普及するにつれ、各ロボタクシーにはデバイスクレデンシャルが必要となり、乗客は安全および保険規則を満たす個人的な主張を提供します。このデュアルクレデンシャルパラダイムは、輸送バリューチェーン全体でSSIの浸透を加速させます。

地域分析

北米は2024年の自己主権型アイデンティティ市場規模の44.87%を維持しました。これは連邦・州政府機関がNIST 800-63-4のもとでウォレットパイロットを採用したためです。米国運輸保安局のモバイル運転免許証検証などのプログラムは、空港セキュリティチェックポイントを近代化しながら国内ウォレットエコシステムを育成します。ニューヨークとサンフランシスコのフィンテックハブは、ネオバンクのオンボーディングに検証可能なクレデンシャルを統合し、個人投資家、ギグエコノミープラットフォーム、ヘルスケアポータル全体でプラットフォーム利用を促進する好循環を生み出しています。カナダの官民デジタルアイデンティティおよび認証評議会は、米国の仕様と連携する州間クレデンシャルフレームワークを育成し、メキシコのフィンテック法はチャレンジャーバンク間でのウォレット展開を促進します。高いスマートフォン普及率と開発者人材の密度が、この地域のリーダーシップをさらに支えています。

欧州はeIDAS 2.0のおかげで金額ベースで第2位にランクされています。eIDAS 2.0はすべての加盟国に対し2026年までに少なくとも一つのデジタルウォレットを発行する拘束力のある義務を確立しています。ドイツは行政サービス向けのブロックチェーン基盤のアイデンティティレジストリに投資し、フランスは健康保険カードを市民ウォレットに統合し、英国はブレグジット後のトラストフレームワーク認証を推進しています。欧州ブロックチェーンサービスインフラは越境検証を支え、居住者が紙のIDを再提示することなく海外で銀行口座を開設し、不動産証書に署名し、社会給付を受け取ることができます。GDPRなどのEUデータ主権規範は、サーバーに最小限の個人データを保存するユーザー中心のウォレットを支持し、SSIの設計原則を強化しています。

アジア太平洋地域は82.47%のCAGRで最速の地域軌跡を記録しています。日本はマイナンバーカードを主要なスマートフォンウォレットに統合することでリードしており、消費者がプライバシー保護コンテナ内で年齢、住所、納税者番号の即時証明を得られるようにしています。インドはアーダールインフラ上にSSIオーバーレイを探索し、信用スコアリングとギグワーカー保険における選択的開示証明を可能にしています。韓国のデジタル運転免許証パイロットは主要な銀行アプリと連携し、オーストラリアの信頼できるデジタルアイデンティティフレームワークはヘルスケアと教育でのウォレット受け入れを拡大しています。中国は国家管理型デジタルIDに注力していますが、香港のパイロットゾーンではフィンテックサンドボックス内での越境電子KYCのための分散型証明をテストしています。地域コンソーシアムは東南アジア諸国連合における越境貿易を支援する相互運用性プロファイルを策定しており、採用をさらに加速させています。

中東・アフリカおよび南米は新興のホットスポットを形成しています。ブラジルは2032年までにブロックチェーンベースの市民IDを導入することを約束し、公共サービスへのアクセスを簡素化し書類偽造を削減することを目指しています。南アフリカはスマートIDカードをモバイルクレデンシャルに拡張し、福祉給付のためのSSIをパイロットしています。湾岸協力会議諸国は、外国人労働者のオンボーディングを合理化するためにブロックチェーンパスポートを実験しています。スマートフォンの普及率の低さと断続的なインターネット接続が近期の障壁として機能していますが、4Gおよび5Gネットワークへの投資の増加は、デバイスコストが低下すれば急速なリープフロッグ型採用に向かうことを示しています。

競合環境

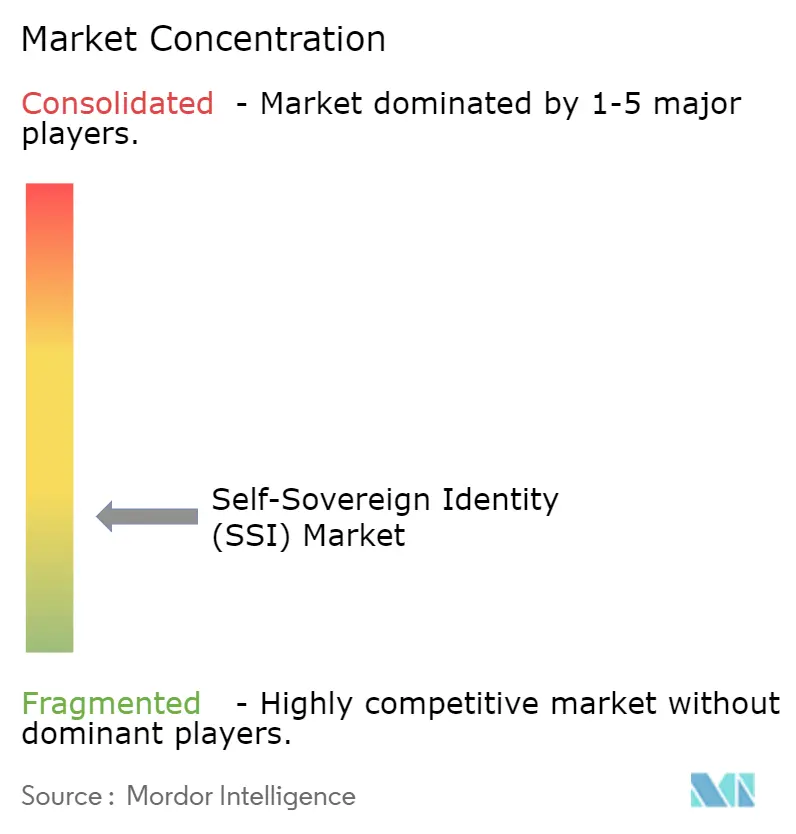

数十の純粋なSSI専門企業、ブロックチェーン財団、および従来のIAMベンダーが牽引力を競う中、市場は断片化したままです。統合が始まっています。SelfKey、SingularityDAO、およびCogito FinanceはAI強化デジタルアイデンティティワークフローに特化したEVMレイヤー2ネットワークを構築するために合併し、企業がリーチを拡大するために流動性、研究開発、およびコミュニティガバナンスを組み合わせる方法を示しています。プラットフォームベンダーはエコシステムアライアンスをますます追求しており、Dock Labsはcheqdとともにクレデンシャル管理APIとプライバシー保護トークノミクスを組み合わせ、企業の統合複雑性を軽減しています。Ping IdentityなどのIAM大手はForgeRockとの合併によりエンドツーエンドの顧客アイデンティティと分散型ウォレットオーケストレーションを提供するために能力拡張を加速させました。

競合戦略は垂直統合の方向性に沿って分かれています。一部のプレイヤーは発行、ウォレットSDK、および検証ゲートウェイをバンドルし、単一ベンダーの説明責任を求める規制対象セクターを獲得しています。他のプレイヤーは台帳インフラに集中し、サードパーティ開発者がその上にサービスを重ねるよう招いています。業界固有の参入者は、ヘルスケア研究の同意、学術成績証明書の証明、または自動車テレマティクスをターゲットにし、ドメイン知識を活用して水平プラットフォームを凌駕しています。越境銀行や航空会社がGDPRとNISTの両方に精通したサプライヤーを必要とするため、規制への精通が決定的な差別化要因となっています。先進的なベンダーは、進化するコンプライアンス義務に対して展開を将来にわたって保護するために、ゼロ知識機械学習や耐量子暗号を含むプライバシー技術の研究開発に投資しています。

投資家が規模のために統合できる重複するコードベースと顧客プールを認識するにつれ、M&Aの勢いは継続すると予想されます。認定SSI実務者を擁するサービス企業において、プライベートエクイティの関心が高まっています。一方、オープンソース財団は、透明なコードをしばしば規定する政府契約を獲得するためにガバナンス手続きを強化しています。ネットワーク効果の論理は、この分野が少数のクレデンシャルスキーマと検証APIに傾き、ニッチな専門家が支配的な台帳ネットワークとウォレットフレームワークを中心に軌道を描くことを示唆しています。しかし、地域の主権政策は重要なインフラセクターにおいて地域チャンピオンを依然として保護する可能性があります。

自己主権型アイデンティティ(SSI)産業リーダー

Civic Technologies, Inc.

Validated ID, S.L.

Trinsic, Inc.

Jolocom GmbH

Ontology Foundation Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Google CloudはSelf Protocolと統合し、クラウドワークロード全体でWeb3クレデンシャルチェックを合理化するゼロ知識証明APIとAIツールを組み込みました。

- 2025年1月:Dock LabsとcheqdはクレデンシャルSDKと台帳ユーティリティトークンを統合してグローバルなウォレット相互運用性を促進する戦略的アライアンスを形成しました。

- 2025年1月:Proveは認証スイート内で再利用可能なデジタルアイデンティティサービスを拡張するためにPortablを買収しました。

- 2024年11月:SelfKey、SingularityDAO、およびCogito Financeのトークン保有者は、AI駆動の分散型アイデンティティに特化したSingularity Financeを創設する合併を承認しました。

世界の自己主権型アイデンティティ(SSI)市場レポートの範囲

| プラットフォーム/ソフトウェア |

| サービス |

| 個人アイデンティティ |

| 組織/エンタープライズアイデンティティ |

| IoT/デバイスアイデンティティ |

| 認証/アクセス管理 |

| 決済および金融サービス |

| 検証可能なクレデンシャルおよび電子KYC |

| サプライチェーンおよびプロベナンス |

| その他のアプリケーション |

| 銀行・金融サービス・保険(BFSI) |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| 小売および電子商取引 |

| モビリティおよび輸送 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 提供形態別 | プラットフォーム/ソフトウェア | ||

| サービス | |||

| アイデンティティタイプ別 | 個人アイデンティティ | ||

| 組織/エンタープライズアイデンティティ | |||

| IoT/デバイスアイデンティティ | |||

| アプリケーション別 | 認証/アクセス管理 | ||

| 決済および金融サービス | |||

| 検証可能なクレデンシャルおよび電子KYC | |||

| サプライチェーンおよびプロベナンス | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| 政府および公共部門 | |||

| ヘルスケアおよびライフサイエンス | |||

| ITおよび通信 | |||

| 小売および電子商取引 | |||

| モビリティおよび輸送 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

自己主権型アイデンティティ市場はどのくらいの速さで成長していますか?

自己主権型アイデンティティ市場は2025年の32億5,000万米ドルから2030年までに655億5,000万米ドルへと拡大する見込みで、82.40%のCAGRを反映しています。

最も急速に拡大しているセグメントはどれですか?

サービスは、企業が統合とコンプライアンスサポートを求めるため、83.14%のCAGRで最も急激な上昇を示しています。

今日の採用を支配しているユースケースは何ですか?

検証可能なクレデンシャルおよび電子KYCは、銀行と通信事業者が即時のオンボーディングコスト削減を得るため、37.32%のシェアでリードしています。

2030年までに最も多くの新規収益を追加する地域はどこですか?

アジア太平洋地域は、政府のウォレット義務付けと高いスマートフォン普及率を背景に、82.47%のCAGRで最大の増分利益を記録する見込みです。

Web3ウォレットが企業のアイデンティティ計画に関連する理由は何ですか?

Web3ウォレットは現在、支払いキーと検証可能なクレデンシャルをバンドルし、企業が顧客オンボーディング、決済、およびアクセス制御を一つの暗号コンテナの下に統合できるようにしています。

企業展開を遅らせる可能性のある主なリスクは何ですか?

W3C仕様を超えた不完全な相互運用性標準が、クロスプラットフォームのクレデンシャルポータビリティに関する不確実性を生み出し、一部の企業が本格的な本番稼働を遅延させる原因となっています。

最終更新日: