バタフライバルブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.62 十億米ドル |

| 市場規模 (2031) | 20.27 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

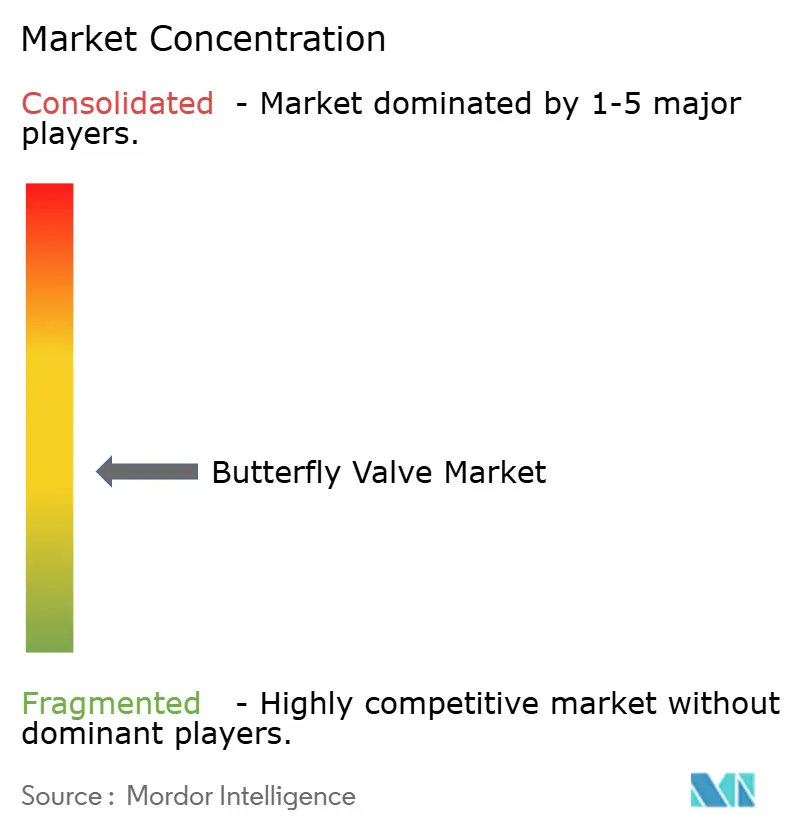

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバタフライバルブ市場分析

2026年のバタフライバルブ市場規模は140億6,200万米ドルと推定され、2025年の137億米ドルから成長し、2031年には202億7,000万米ドルに達する見込みで、2026年から2031年にかけて6.75%のCAGRで成長します。この勢いは、既存の石油・ガスプロジェクトと、気密性の高いサービスのためにトリプルオフセットバルブを規定するグリーン水素プラントなどの新エネルギー資産への並行投資から生まれています。中国、インド、東南アジアにおける供給側の拡大により、需要が高まる中でも平均リードタイムは安定を保ち、一方で高性能設計には専門的なメンテナンスが必要なため、アフターマーケット収益が拡大しています。予知診断機能を備えたデジタルアクチュエータが所有コストを低減し、米国における大規模な公共プログラムを通じて資金調達される自治体の水道整備への普及を後押ししています。フッ素樹脂ライニング価格は2024年末に落ち着いたものの、欧州における新たなPFAS関連規制が原材料コストの変動を再燃させ、2025年から2026年にかけて利益率を圧迫する可能性があります。

主要レポートのポイント

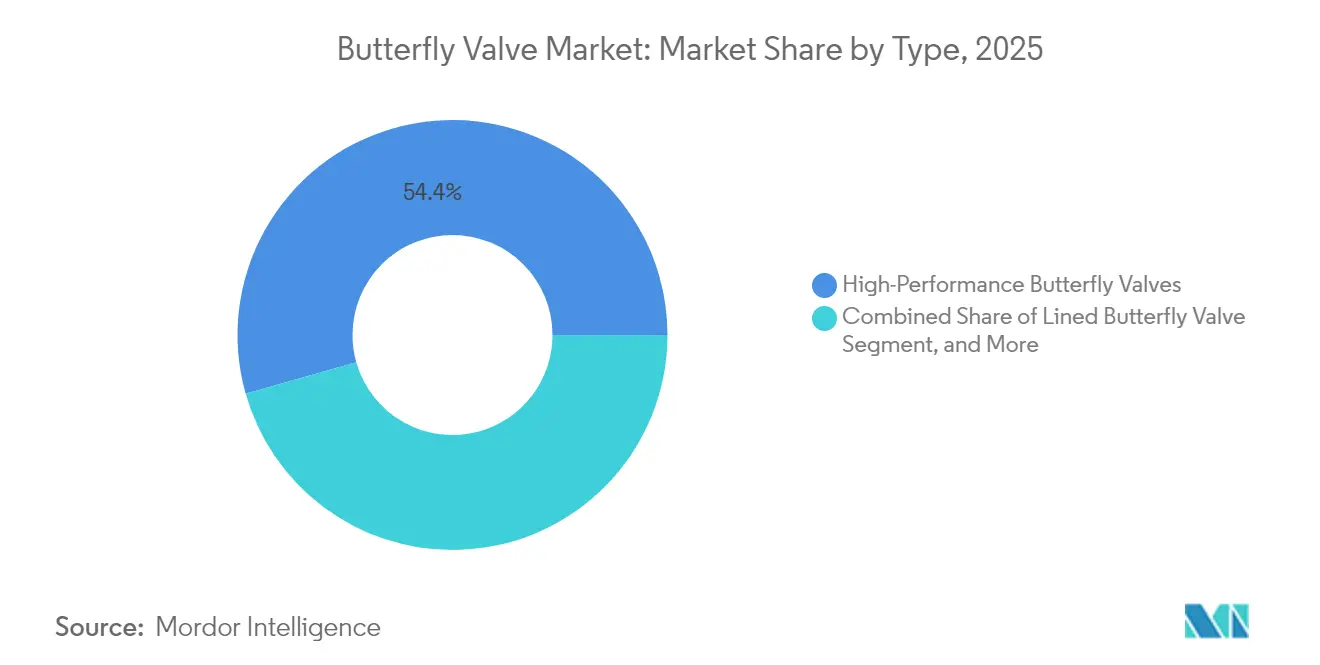

- バルブタイプ別では、高性能設計品が2025年のバタフライバルブ市場シェアの54.40%を占め、ライニング付きバリアントが2031年に向けて最速の7.85%CAGRを記録する見込みです。

- 設計別では、ダブルオフセット型が2025年に39.30%の収益シェアをリードし、トリプルオフセット型は2031年にかけて8.10%のCAGRで成長すると予測されます。

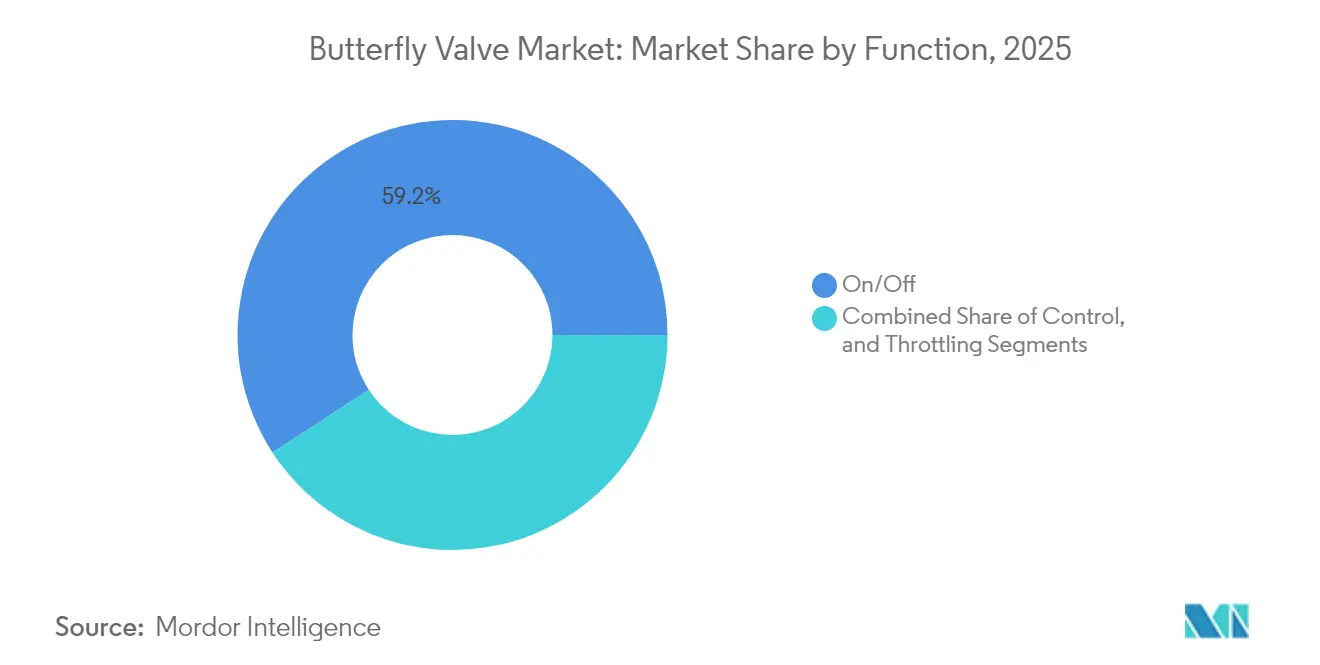

- 機能別では、開閉(遮断)が2025年のバタフライバルブ市場規模の59.20%を占め、制御用途は6.70%のCAGRで拡大します。

- エンドユーザー別では、石油・ガスが2025年のバタフライバルブ市場規模の34.60%のシェアを維持し、水・廃水処理が最速の7.25%CAGRで伸長しています。

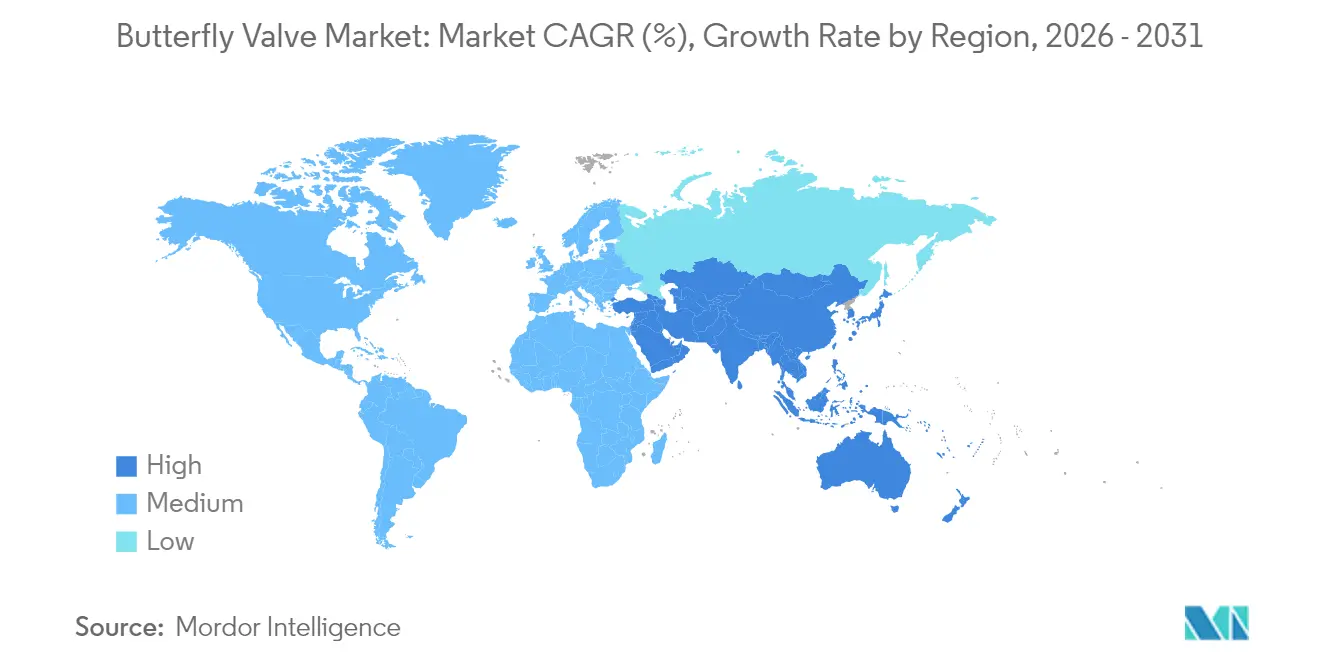

- 地域別では、アジア太平洋が2025年収益の39.50%を占め、中東・アフリカが2031年に向けて最高の6.95%CAGRを記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバタフライバルブ市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えたパイプライン投資 | +1.8% | 中東、北米、アジア太平洋 | 中期(2〜4年) |

| 自治体・産業用の水道整備 | +1.5% | 北米、欧州 | 長期(4年以上) |

| 高性能遮断弁への需要 | +1.2% | 世界の化学・電力セクター | 中期(2〜4年) |

| グリーン水素向けトリプルオフセットバルブ | +0.9% | 欧州、北米、アジア太平洋(拡大中) | 長期(4年以上) |

| IIoT対応スマートアクチュエータ | +0.8% | 北米、欧州、日本 | 短期(2年以内) |

| 軽量熱可塑性プラスチックバルブ | +0.6% | 欧州、北米、一部アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油・ガス精製所および国境を越えたパイプラインへの投資拡大

全長1,443kmの東アフリカ原油パイプライン(EACOP)のようなメガパイプラインには65か所の高圧ブロックバルブステーションが必要で、20〜40インチのバタフライバルブの大規模な発注が生まれています。[1]Zawya、「東アフリカ原油パイプライン、完工へ」、zawya.com PETRONASは2025年から2027年にかけて400本以上の井戸掘削を計画しており、高圧バルブへの上流需要を持続させています。長距離炭化水素輸送は管径を48インチ超に押し上げ、サプライヤーに鋳造・機械加工能力の増強を促しています。材料選定は、サワーサービスによる腐食に耐えるデュプレックスステンレスやインコネルへと移行しています。再生可能エネルギーの同時建設が冷却回路の需要を生み出し、バタフライバルブ市場において従来エネルギーと新エネルギーの発注が融合しています。

自治体・産業用の水道・廃水インフラの拡充

アクロン市は2025年の水道事業に3億8,090万米ドルを拠出し、そのうち1億4,100万米ドルを下水道コンプライアンスに充て、レジリエントシートバタフライバルブへの安定的な発注を生み出しています。ミドルセックス郡公益事業局は2,306万6,000米ドルの改修事業で老朽化したバタフライバルブをより効率的なプラグバルブに交換しており、定期的な更新サイクルを示しています。NSF/ANSI認証製品が飲料水の入札を席巻し、無鉛合金へのR&D投資を促進しています。オーロラ市などの自治体はアクチュエータの設置方向基準を義務付け、作業員の安全と資産管理を強化しています。長期的な資金調達の確実性により、バルブメーカーはリスクを抑えた設備増強の計画を立てることができます。

高性能かつ気密性・高耐久性を備えたバルブへの需要

Emersonの2025年第1四半期のプロジェクトパイプラインは104億米ドルに達し、その多くは耐火性またはゼロリーク型バタフライバルブを規定する脱炭素化改修案件に紐付いています。化学品処理業者はフュージティブエミッションの削減を目標とし、100ppm未満の認定漏洩量を備えたトリプルオフセット設計の採用を高めています。FlowserveによるMOGAS買収は、腐食性スラリー向けの苛酷なサービス領域のカバレッジを強化しました。漳州(Zhangzhou)原子力発電所などの原子力建設では地震対応型バタフライバルブが規定され、認定プロセスは長期化するものの、アフターマーケット収入の確保につながります。全体として、信頼性基準の高まりはバタフライバルブ市場全体の平均販売価格を押し上げています。

グリーン水素電解槽へのトリプルオフセットバルブの採用

電解槽は効率を維持するために気泡を通さない遮断が必要であり、トリプルオフセット形状はシールの摩擦を回避し、数千回のサイクル後もゼロ漏洩を確保します。[2]ADAMS Armaturen GmbH、「水素ブロシュア」、adams-armaturen.de ADMSは脆化に耐えるメタルシール型水素対応バルブを市場に提供しています。EmersonのKeystoneシリーズK-LOK 38は気体水素パイプラインにおいて最大100バールの圧力に対応します。Quadaxの4オフセット試作品は液体水素移送のために−253°Cまで対応します。各国の水素ロードマップが成熟するにつれ、専門的なシーリング技術はバタフライバルブ市場において防御可能なニッチを形成します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低圧スロットリングにおけるキャビテーションリスク | −0.8% | 世界のプロセス産業 | 短期(2年以内) |

| 低仕様バルブの価格コモディティ化 | −1.2% | アジア太平洋製造拠点、新興市場 | 中期(2〜4年) |

| フッ素樹脂供給の不安定性 | −0.9% | 世界の化学セクター | 短期(2年以内) |

| IoTアクチュエータのサイバーセキュリティ上の懸念 | −0.5% | デジタル成熟地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低圧スロットリングにおけるキャビテーション・チョークリスク

入口圧力の30〜40%を超える圧力降下が生じると、気泡が下流面で崩壊し、ディスクとシートを侵食します。現代のプラントは80dBA未満の騒音と低振動を求めており、エンジニアは重要なループでグローブバルブへの切り替えを進めています。BrayのシリーズS39は炭化ケイ素ライナーを採用して侵食を抑制していますが、標準コーティングと比べてコストが20〜30%上昇します。高度な制御システムが普及するにつれ、この固有の設計上の制限がバタフライバルブ市場のスロットリング用途への深耕を制約しています。

フッ素樹脂ライニング(PTFE/PFA)の供給不安定性とコスト変動

EUによるPFAS規制案は、2025年から2030年にかけて欧州のフッ素樹脂市場価値を62億〜180億ユーロ縮小させる可能性があり、ライニング付きバルブメーカーにとって原材料リスクが高まっています。PTFE価格は2024年末に落ち着いたものの、EV電池需要の増加により2025年中に上昇する可能性が高く、利益率を圧迫しています。バルブOEMは、運転資本の重荷と潜在的な在庫切れのバランスを取りながら、樹脂在庫の先買いと代替ライニングへの再設計のいずれかを検討しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:高性能製品の優位性とライニング付きバルブの成長

高性能製品が2025年収益の54.40%を占め、プロセスプラントが危険な媒体に対してゼロリークの信頼性を優先するため、バタフライバルブ市場シェアの最大部分を占めています。レジリエントシートバルブはHVACや無害流体向けに依然として高い販売量を誇りますが、アジアのサプライヤーとの価格競争が利益率を圧縮しています。ライニング付きバリアントは7.85%のCAGRで拡大しており、積極的な酸に対するPTFEまたはPFAバリアを必要とする化学、製薬、半導体ファブによって支えられています。中国のメーカーはペースト押出技術を改良して接合強度を向上させていますが、フィールドレポートでは10バール使用条件下でのライニング剥離が散見されます。

イノベーションの中心は、OEMが少ない在庫からカスタム構成を組み立てられるよう、交換可能なシートリングを受け入れるモジュラーボディにあります。トリプルオフセット設計はプレミアム価格帯にあるものの、メタルtoメタルシールが熱衝撃に耐えるため、水素、LNG、苛酷なサービス回路での採用が拡大しています。このような特化がバタフライバルブ市場において平均販売価格を引き上げ、収益性を維持しています。

注記: 各セグメントの詳細シェアはレポートご購入後に入手可能

設計別:トリプルオフセット技術の革新が加速

ダブルオフセット形状は2025年販売の39.30%を占め、精製所や発電所の遮断用途として主流の地位を維持しています。数値流体力学(CFD)によってディスクプロファイルが最適化され、従来の形状と比べて圧力損失が10〜15%削減されています。トリプルオフセット型は8.10%のCAGRが予測されており、双方向の気泡を通さない遮断を必要とするグリーン水素電解槽によって牽引されています。同心型は圧力が16バール未満に保たれる飲料水ラインで依然として主流ですが、自治体が長寿命交換に向けてより高性能なシートを好むようになるにつれ、成長は鈍化しています。

Quadaxの4オフセット試作品は−253°Cの液体水素移送まで用途範囲を拡大し、新たな高性能ニッチの出現を示唆しています。工具加工の複雑さと特殊合金が参入障壁を高め、既存の特許保有者に構造的な優位性をもたらしています。その結果、バタフライバルブ市場は高度な機械加工と極低温試験設備に投資できる少数の企業に集約されています。

機能別:制御用途が高度化を牽引

遮断用途が2025年需要の59.20%を占め、低い所有コストにおけるバタフライバルブ市場規模の歴史的な得意領域を示しています。しかし、デジタルプラントがスマートポジショナーを搭載してエネルギー使用量を削減するにつれ、制御用途は6.70%のCAGRで急速に拡大しています。現代のディスク形状とカムプロファイルシートは20〜70%開度の範囲で直線性を拡大し、バタフライバルブが非重要ループにおいてより高価なグローブバルブを代替できるようにしています。

IIoT対応アクチュエータは連続トルクとステム摩擦の診断を提供し、計画外のダウンタイムを削減します。しかし、キャビテーションとレンジアビリティの制約が、精製所の分留など精細な調整サービスへの浸透を制限しています。そのため、OEMはハイブリッドトリムインサートをバンドルするか、キャビテーション防止ケージを提供して性能範囲を広げ、プロセスの精度要求が厳しくなる中でもバタフライバルブ市場のシェアを守っています。

注記: 各セグメントの詳細シェアはレポートご購入後に入手可能

エンドユーザー産業別:水処理分野が台頭

石油・ガスは2025年収益において最大の34.60%のシェアを維持し、上流の掘削と国境を越えたパイプラインによって支えられています。水・廃水処理プロジェクトは、米国の自治体が連邦インフラ資金を配管改修に投入することで、2031年にかけて7.25%のCAGRで最速の成長を遂げています。化学品処理業者はより厳しい排出規制に対応するためPTFEライニングソリューションを重視し、プレミアムSKUの比率を高めています。原子力発電所はASME-IIIスタンプ付きバルブと文書化された由来証明を必要とし、認定作業に追加のオーバーヘッドが生じる一方でアフターマーケット収益が確保されます。

食品・飲料施設はCIP(定置洗浄)サイクルに対応するための衛生設計、空隙のないディスクを求め、HVACの施工業者は経済的なレジリエントシートの需要を牽引しています。この需要の多様性はOEMを景気循環から守る一方、バタフライバルブ市場においてデジタル管理による構成プラットフォームを優遇するカタログの複雑性を増大させています。

地域別分析

アジア太平洋は2025年収益の39.50%を生み出し、5.86%のCAGRで拡大する中国の1,300億人民元(18億米ドル)の国内市場に支えられています。化学プラントが地域需要の25〜30%を牽引し、Neway Valveが2023年に36.59%の収益成長を記録するほどです。上海電気電力バルブ工場による10億人民元(1億4,000万米ドル)のスマート工場建設は、進行中の地域規模の生産能力拡大を示しています。インドは製油所と飲料水整備を加速させ、日本はKITZがトリプルオフセットラインを展開する水素配送へと景気刺激策を振り向けています。

中東・アフリカはEACOPやタンザニアLNGなどのメガプロジェクトが最終投資決定に向けて進む中、6.95%のCAGRで最速の成長をリードしており、各プロジェクトが数百本の大口径バタフライバルブを必要としています。湾岸諸国は水素輸出回廊を推進し、600ポンド定格のトリプルオフセット型ユニットを要求していますが、これを認証できるサプライヤーはわずかです。現地調達義務がジョイントベンチャーを促進し、バタフライバルブ市場全体の調達戦略を変えています。

北米はシェール開発の安定と自治体による10億米ドル超の水道プログラムの展開により、更新需要主導の勢いを示しています。インフレ抑制法は電解槽製造への奨励策を投じ、グリーン水素ループ向けの国内バルブ発注を押し上げています。欧州はPFAS関連のコスト逆風に直面していますが、水素対応の高性能機器を必要とする積極的な脱炭素化補助金によって相殺しています。南米の見通しはコモディティサイクルに左右されており、ブラジルのプレソルト鉱区とアルゼンチンのバカムエルタ盆地が流量制御機器への基盤的な投資を維持しています。

競争環境

バタフライバルブ市場は中程度の分散を特徴とし、上位5社が合計収益の約55〜60%を占め、地域の専門企業に相当なシェアが残されています。Emersonは2024年に176億1,000万米ドルの収益と52.77%の売上総利益率を記録し、ソフトウェアとハードウェアを組み合わせたスタックを活用して価格を守っています。Flowserveの2024年売上高は34億米ドルで5%成長し、MOGAS買収により苛酷なサービス領域の能力が強化されました。Chart IndustriesとFlowserveによる全株式交換での合併により、190億米ドルの企業価値と42%のアフターマーケット収益を持つ事業体が誕生し、統合されたプロセス技術プラットフォームへのシフトを示しています。

専門企業はニッチを獲得しています。ADMSは特許取得のメタルシールによる水素サービスで卓越しており、Quadaxは極低温液体水素向けの4オフセット技術を先駆けています。AVKとBrayはNSF認証の飲料水ラインと高度なアクチュエータパッケージで差別化しています。アジアのメーカーはレジリエントシートのコモディティSKUで輸出シェアを伸ばしていますが、原子力や水素プロジェクトに必要な文書化の深さに欠けることが多いです。

R&Dはデジタルツイン、サイバーセキュリティ対応アクチュエータ、高度なコーティングを中心に進んでいます。グラフェン強化PTFEシートを参照する特許出願は前年比12%増加しています。ベンダーはリモート診断をサービス契約に組み込み、初期設備投資よりもライフサイクルコストの価値提案を推進しています。大規模な統合が進む中、中堅企業はバタフライバルブ市場で存在感を維持するために提携を模索するか、地域特化に注力する可能性があります。

バタフライバルブ業界リーダー

Emerson Electric Co.

Flowserve Corporation

AVK Holding A/S

Alfa Laval AB

L&T Valves Limited

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年6月:Chart IndustriesとFlowserveが全株式交換での合併に合意し、3年以内に年間3億米ドルのコスト削減が期待される190億米ドルのプロセス技術企業が誕生します。

- 2025年4月:上海バルブ工場が漳州(Zhangzhou)原子力発電所向けのバタフライバルブ供給を確保し、Antweiが年間2万個のスマートバルブを製造できるデジタル工場を立ち上げました。

- 2025年2月:EACOPの最初の統合型Eハウスメインラインブロックバルブステーションが完成し、2026年の稼働開始に向けて50億米ドルのパイプラインが前進しました。

- 2025年2月:上海電気電力バルブ工場が延べ床面積15万m²、2026年10月の稼働予定の10億人民元規模のスマート施設の建設に着工しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、バタフライバルブ市場を、ディスクが90度回転して液体、ガス、スラリーの流れを開始、調整、または停止する、工業用、自治体用、商業用設備で新たに製造された回転運動バルブの売上と定義している。材質は鋳鉄から高性能合金、PTFEライニングまで、作動方式は手動、電動、空圧、油圧を含む。

適用除外:除外事項:アフターマーケットのスペアパーツ及び既存のバルブに後付けされる単体のアクチュエータはカウントされない。

セグメンテーションの概要

- タイプ別

- 高性能バタフライバルブ

- ライニング付きバタフライバルブ

- レジリエントシートバタフライバルブ

- トリプルオフセットバタフライバルブ

- その他

- 設計別

- 同心型

- ダブルオフセット型

- トリプルオフセット型

- 機能別

- 開閉(遮断)

- 制御

- スロットリング

- エンドユーザー産業別(金額)

- 石油・ガス

- 水・廃水処理

- エネルギー・電力

- 化学

- 製薬

- 食品・飲料

- HVACおよびビルサービス

- パルプ・紙

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 南アフリカ

- エジプト

- その他のアフリカ

- アフリカ

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、メキシコ湾岸、北米のパイプラインEPCの調達エンジニア、自治体公共施設のメンテナンスマネージャー、地域ディストリビューターと構造的インタビューを行った。また、小規模の化学加工業者を対象とした短時間のオンライン調査により、ニッチな需要層のデータギャップを埋めた。

デスクリサーチ

私たちはまず、848180と848130の国連貿易コード、エネルギー情報局のパイプライン走行距離表、国際エネルギー機関の製油所能力統計、世界銀行の自治体水支出シリーズなど、流体処理の状況を定量化する公開データセットから始めました。Water Environment Federation、Valve Manufacturers Association of America、International Association of Oil & Gas Producersの業界団体短信は、最終用途別に需要を分けるのに役立った。企業の10-K、投資家向け説明資料、プロジェクト入札ポータルサイトからは、価格設定の足跡と受注残の手がかりが得られ、当社チームはこれをD&B Hooversに登録し、比較可能な売上高をチェックした。これらの二次情報源は、より広範な文献を示すものであり、すべての仮説の根拠とするために、さらに多くの文献を検討した。

マーケット・サイジングと予測

トップダウンモデルは、国内の生産量、輸入量、輸出量を設置台数に変換し、各流量制御プール内のバタフライバルブの普及率を加重平均してレイヤー化する。サプライヤーの収益ロールアップとサンプリングされたASP×数量チェックがボトムアップのクロステストとして機能し、5%を超える差異があれば再検討のきっかけとなる。グリーンフィールドパイプラインのキロ数、製油所の処理能力シフト、地方自治体の海水淡水化能力、バルブの平均直径、PTFE 樹脂の価格変動といった主要変数が、過去の再現と 2025-2030 年の予測の両方を後押しする。多変量回帰は、これらの指標を年間出荷額に結びつけ、保守的な投資シナリオと加速的な投資シナリオの下でストレステストを行った基本ケースを作成する。

データ検証と更新サイクル

出力は、自動化された異常スキャン、同業他社との比較、シニアアナリストのサインオフ、出版前の最終的なリフレッシュという4層のレビューを通過します。報告書は12ヶ月ごとに更新され、重要なイベントやEPCの受注、貿易政策の変更によって需要状況が変化した場合には、中間的な改訂が行われる。

モルドールのバタフライバルブベースラインが権威を持つ理由

企業が独自のスコープ境界、価格設定バスケット、更新リズムを選択するため、公表された見積もりはしばしば異なる。当社の規律ある変数選択と年次更新により、ユーザーはすべての数字を透明性のあるレバーまで遡ることができます。

主なギャップドライバーには、同心円状の低コストユニットを高性能オフセットと一緒にするかどうか、アフターマーケット売上を合計に組み入れるかどうか、アジアの売上高を通貨換算率で固定するかどうか、将来の資本支出パイプラインをどの程度積極的に想定するかなどが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 137億米ドル(2025年) | モルドール・インテリジェンス | - |

| 121.2億米ドル(2024年) | グローバル・コンサルタンシーA | ライニングPTFEバリエーションを除き、2022年平均価格を使用 |

| 110億米ドル(2024年) | 業界出版社B | 内径24インチ未満のバルブのみをカウントし、中東のグリーンフィールド・プロジェクトを除外。 |

これらの比較は、スコープと価格を絞り込むと、合計が縮小することを示しています。モルドールインテリジェンスは、完全な製品カバレッジ、直近のASP、ライブのプロジェクトトラッカーを適用することで、意思決定者が信頼できる、バランスの取れた再現可能なベースラインを提供します。

レポートで回答される主要な質問

バタフライバルブ市場の現在の規模はどのくらいですか?

バタフライバルブ市場は2026年に140億6,200万米ドルと評価されています。

バタフライバルブ市場はどのくらいの速さで成長すると予測されますか?

6.75%のCAGRで拡大し、2031年には202億7,000万米ドルに達すると予測されています。

現在、最大の収益シェアを保有するバルブタイプはどれですか?

高性能バタフライバルブが2025年収益の54.40%をリードしています。

最も成長が速いエンドユーザーセクターはどこですか?

水・廃水処理用途が2031年にかけて7.25%のCAGRで拡大しています。

最も高い成長率を示す地域はどこですか?

中東・アフリカが2031年に向けて6.95%のCAGRで最速成長地域となっています。

競争環境はどの程度集中していますか?

上位5社のサプライヤーが売上の約55〜60%を支配しており、中程度の集中度を反映しています。

最終更新日: