Tamaño y participación del mercado de válvulas de mariposa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

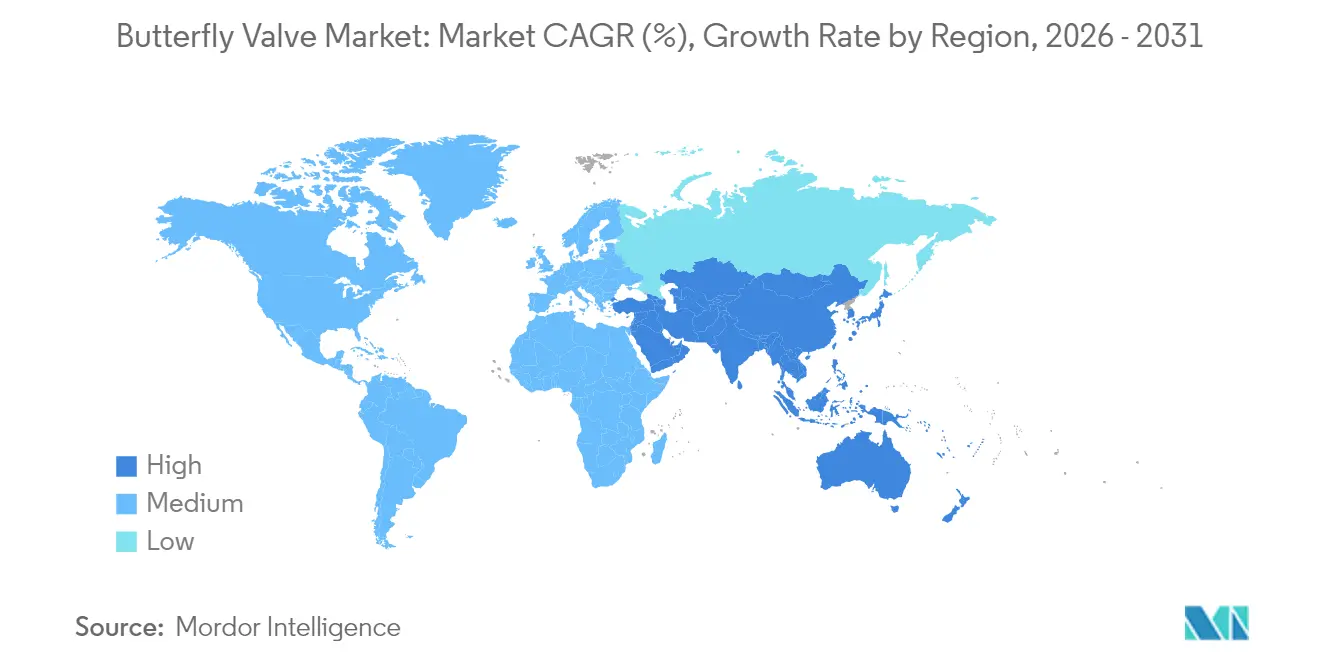

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

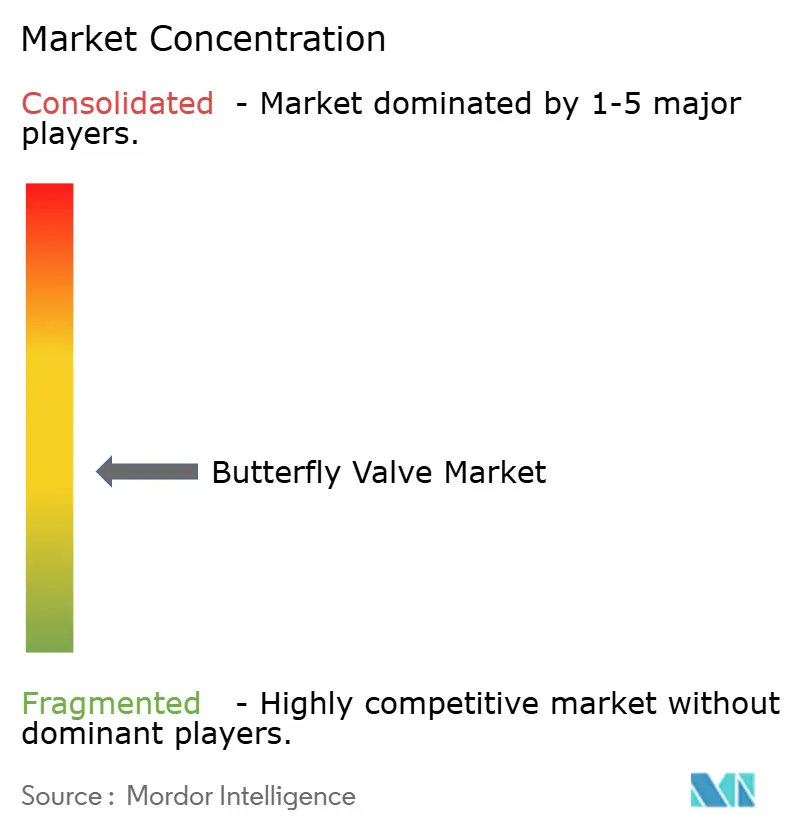

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de válvulas de mariposa por Mordor Intelligence

El tamaño del mercado de válvulas de mariposa en 2026 se estima en USD 14,62 mil millones, creciendo desde el valor de 2025 de USD 13,7 mil millones, con proyecciones para 2031 que muestran USD 20,27 mil millones, creciendo a una CAGR del 6,75% durante 2026-2031. El impulso proviene del gasto paralelo en proyectos heredados de petróleo y gas y en activos de nueva energía, como plantas de hidrógeno verde que especifican válvulas de triple offset para servicio de estanqueidad total. La expansión del lado de la oferta en China, India y el Sudeste Asiático mantiene estables los tiempos de entrega promedio incluso cuando la demanda aumenta, mientras que los ingresos posventa crecen porque los diseños de alto rendimiento requieren mantenimiento especializado. Los actuadores digitales con diagnósticos predictivos están reduciendo los costos de propiedad, reforzando la adopción en actualizaciones de agua municipal financiadas a través de grandes programas públicos en los Estados Unidos. Aunque los precios de los revestimientos de fluoropolímeros se moderaron a finales de 2024, las nuevas normas relacionadas con los PFAS en Europa podrían volver a generar volatilidad en los costos de insumos, presionando los márgenes durante 2025-2026.

Conclusiones clave del informe

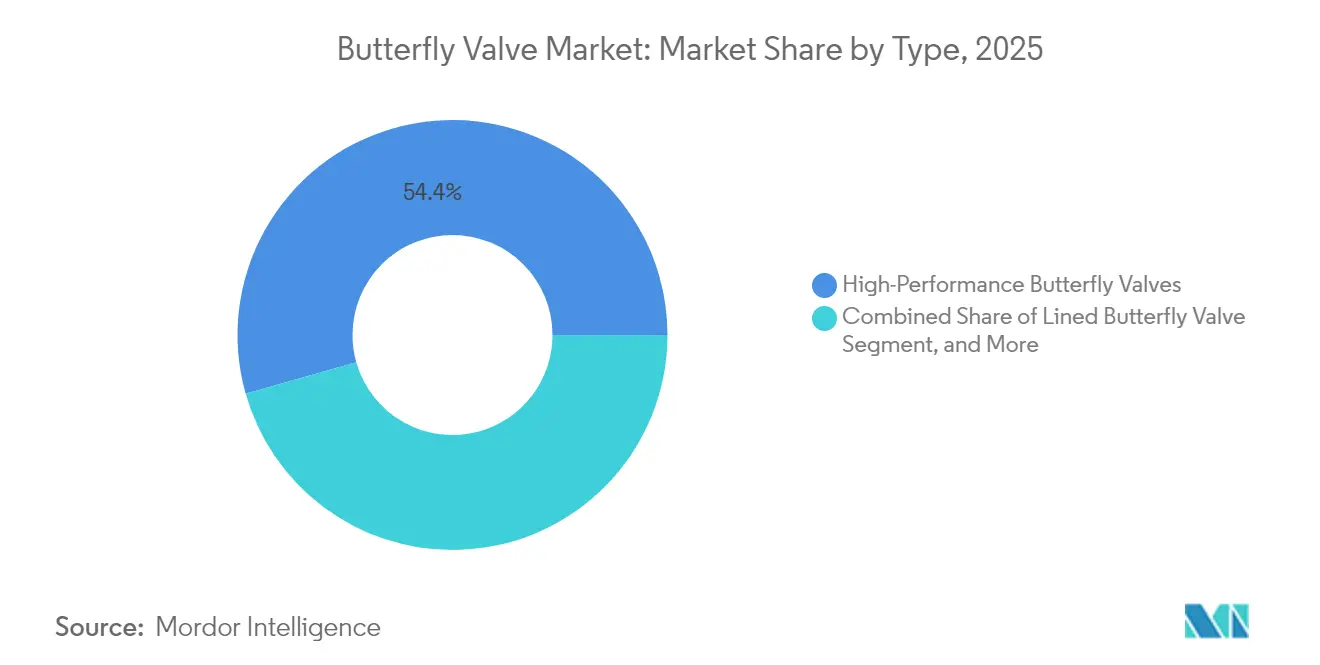

- Por tipo de válvula, los diseños de alto rendimiento representaron el 54,40% de la participación del mercado de válvulas de mariposa en 2025, mientras que las variantes revestidas están posicionadas para la CAGR más rápida del 7,85% hasta 2031.

- Por diseño, los modelos de doble offset lideraron con el 39,30% de los ingresos en 2025; se proyecta que las unidades de triple offset crecerán a una CAGR del 8,10% hasta 2031.

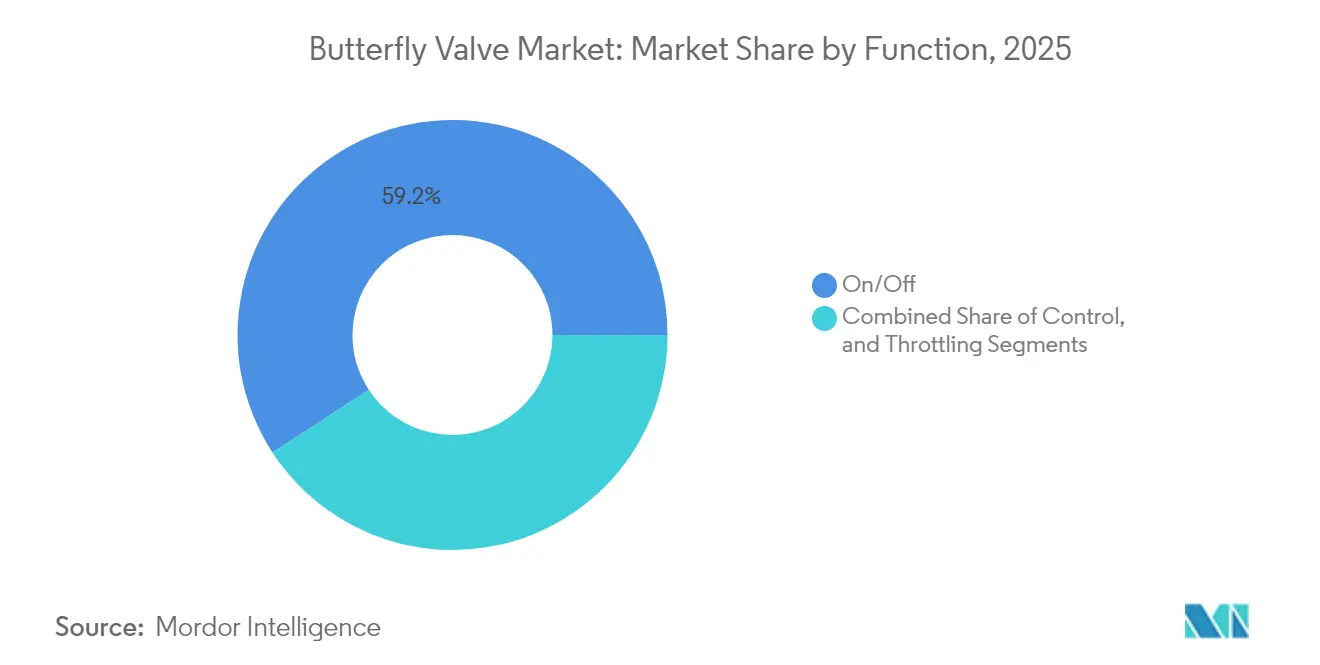

- Por función, el aislamiento de apertura/cierre capturó el 59,20% del tamaño del mercado de válvulas de mariposa en 2025, mientras que las aplicaciones de control avanzan a una CAGR del 6,70%.

- Por usuario final, el petróleo y el gas retuvo una participación del 34,60% del tamaño del mercado de válvulas de mariposa en 2025; agua y aguas residuales es el que crece más rápido a una CAGR del 7,25%.

- Por geografía, Asia-Pacífico tuvo el 39,50% de los ingresos de 2025; Oriente Medio y África registra la CAGR más alta del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de válvulas de mariposa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Inversiones transfronterizas en gasoductos | +1.8% | Oriente Medio, América del Norte, APAC | Mediano plazo (2-4 años) |

| Actualizaciones municipales e industriales de agua | +1.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Preferencia por cierre de alta presión de alto rendimiento | +1.2% | Sectores químico y eléctrico global | Mediano plazo (2-4 años) |

| Válvulas de triple offset para hidrógeno verde | +0.9% | Europa, América del Norte, APAC en expansión | Largo plazo (≥ 4 años) |

| Actuadores inteligentes preparados para IIoT | +0.8% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Válvulas termoplásticas ligeras | +0.6% | Europa, América del Norte, APAC selectivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las inversiones en refinerías de petróleo y gas y gasoductos transfronterizos

Los megaductos como el Oleoducto de Petróleo Crudo de África Oriental de 1.443 km requieren 65 estaciones de válvulas de bloqueo de alta presión, lo que genera pedidos considerables de válvulas de mariposa de 20 a 40 pulgadas. [1]Zawya, "El Oleoducto de Petróleo Crudo de África Oriental listo para su finalización," zawya.com PETRONAS planea más de 400 perforaciones de pozos entre 2025-2027, sosteniendo la demanda de válvulas de alta presión en el sector upstream. El transporte de hidrocarburos a larga distancia empuja los diámetros más allá de las 48 pulgadas, lo que lleva a los proveedores a actualizar la capacidad de fundición y mecanizado. La selección de materiales está cambiando hacia acero inoxidable dúplex e Inconel para resistir la corrosión en servicio ácido. Las construcciones simultáneas de energías renovables añaden necesidades de circuitos de enfriamiento, mezclando pedidos de energía tradicional y nueva dentro del mercado de válvulas de mariposa.

Expansión de la infraestructura municipal e industrial de agua y aguas residuales

La ciudad de Akron destinó USD 380,9 millones para proyectos de agua en 2025, incluidos USD 141 millones para el cumplimiento de alcantarillado, colocando pedidos constantes de válvulas de mariposa con asiento elástico. La actualización de USD 23,066 millones de la Autoridad de Servicios Públicos del Condado de Middlesex sustituye las antiguas válvulas de mariposa por válvulas de tapón más eficientes, lo que ilustra el ciclo de reemplazo periódico. Los productos certificados por NSF/ANSI ahora dominan las licitaciones de agua potable, impulsando la investigación y el desarrollo hacia aleaciones libres de plomo. Ciudades como Aurora exigen estándares de orientación de actuadores que mejoran la seguridad del operador y la gestión de activos. La certeza de financiamiento a largo plazo permite a los fabricantes de válvulas planificar adiciones de capacidad con menor riesgo.

Demanda de válvulas de alto rendimiento con cierre hermético y alta durabilidad

La cartera de proyectos del primer trimestre de 2025 de Emerson alcanzó USD 10,4 mil millones, gran parte de ellos vinculados a reformas de descarbonización que especifican válvulas de mariposa a prueba de fuego o de fuga cero. Los procesadores químicos apuntan a reducir las emisiones fugitivas, elevando los diseños de triple offset con fugas certificadas de <100 ppm. La adquisición de MOGAS por parte de Flowserve reforzó la cobertura de servicio severo para suspensiones erosivas. Las construcciones nucleares como Zhangzhou especifican válvulas de mariposa calificadas sísmicamente, lo que alarga los ciclos de calificación pero aumenta las anualidades posventa. En general, el aumento de los estándares de confiabilidad eleva los precios de venta promedio en todo el mercado de válvulas de mariposa.

Válvulas de triple offset adoptadas en electrolizadores de hidrógeno verde

Los electrolizadores requieren un aislamiento hermético para mantener la eficiencia; la geometría de triple offset evita el rozamiento del sello, garantizando una fuga cero incluso después de miles de ciclos. [2]ADAMS Armaturen GmbH, "Folleto de hidrógeno," adams-armaturen.de ADAMS comercializa válvulas clasificadas para hidrógeno con sellado metálico que resiste el fragilizamiento. La Serie 38 Keystone K-LOK de Emerson soporta presiones de hasta 100 bar en gasoductos de hidrógeno gaseoso. El prototipo de 4 offsets de Quadax desciende hasta −253 °C para la transferencia de hidrógeno líquido. A medida que las hojas de ruta nacionales de hidrógeno maduran, la tecnología de sellado especializada forma un nicho defendible dentro del mercado de válvulas de mariposa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgo de cavitación en estrangulamiento de baja presión | −0.8% | Industrias de procesos globales | Corto plazo (≤ 2 años) |

| Comoditización de precios en válvulas de baja especificación | −1.2% | Centros de fabricación APAC, mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de fluoropolímeros | −0.9% | Sector químico global | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad en actuadores IoT | −0.5% | Regiones digitalmente maduras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de cavitación/estrangulamiento bajo estrangulamiento de baja presión

Cuando la caída de presión supera el 30-40% de la presión de entrada, las burbujas de vapor implosionan en la cara aguas abajo, erosionando los discos y los asientos. Las plantas modernas buscan ruido inferior a 80 dBA y baja vibración, por lo que los ingenieros recurren cada vez más a válvulas de globo en los circuitos críticos. La Serie 39 de Bray adopta revestimientos de carburo de silicio para reducir la erosión, pero el costo aumenta entre un 20-30% frente a los recubrimientos estándar. A medida que los sistemas de control avanzados proliferan, esta limitación de diseño inherente limita la penetración más profunda de las funciones de estrangulamiento en el mercado de válvulas de mariposa.

Suministro volátil y costo de los revestimientos de fluoropolímeros (PTFE/PFA)

Las propuestas de la Unión Europea para restringir los PFAS podrían reducir el valor regional de los fluoropolímeros entre EUR 6.200 y 18.000 millones entre 2025 y 2030, incrementando el riesgo de materias primas para los fabricantes de válvulas revestidas. Aunque los precios del PTFE se estabilizaron a finales de 2024, el aumento de la demanda de baterías para vehículos eléctricos probablemente los presionará al alza durante 2025, comprimiendo los márgenes. Los fabricantes de equipos originales de válvulas debaten entre la compra anticipada de inventarios de resina y el rediseño con revestimientos alternativos, equilibrando la carga del capital de trabajo frente a posibles desabastecimientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: La dominancia de alto rendimiento se encuentra con el crecimiento revestido

Los productos de alto rendimiento capturaron el 54,40% de los ingresos de 2025, sustentando la mayor parte de la participación del mercado de válvulas de mariposa porque las plantas de proceso priorizan la confiabilidad de fuga cero en medios peligrosos. Las válvulas con asiento elástico aún mueven un alto volumen para HVAC y fluidos benignos, pero la competencia de precios de los proveedores asiáticos reduce los márgenes. Las variantes revestidas se expanden a una CAGR del 7,85%, impulsadas por la industria química, farmacéutica y las fabricaciones de semiconductores que requieren barreras de PTFE o PFA contra ácidos agresivos. Los productores chinos refinan ahora las técnicas de extrusión en pasta que mejoran la resistencia de adhesión, aunque los informes de campo citan ocasionalmente delaminación del revestimiento bajo servicio de 10 bar.

La innovación se centra en cuerpos modulares que aceptan anillos de asiento intercambiables, lo que permite a los fabricantes de equipos originales ensamblar configuraciones personalizadas a partir de inventarios reducidos. Los diseños de triple offset, aunque de precio premium, ganan cada vez más tracción en circuitos de hidrógeno, GNL y servicio severo porque los sellos metal-metal soportan el choque térmico. Dicha especialización eleva el precio de venta promedio y sostiene la rentabilidad en el mercado de válvulas de mariposa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por diseño: La innovación de triple offset se acelera

La geometría de doble offset tuvo el 39,30% de las ventas de 2025, manteniendo su estatus predominante para el aislamiento en refinerías y plantas de energía. La dinámica computacional de fluidos optimiza los perfiles de disco, reduciendo la caída de presión entre un 10-15% frente a los patrones heredados. Se pronostica que las unidades de triple offset registrarán una CAGR del 8,10%, impulsadas por los electrolizadores de hidrógeno verde que exigen un cierre bidireccional y hermético para salvaguardar la eficiencia. Los diseños concéntricos todavía dominan las líneas de agua potable donde las presiones se mantienen por debajo de 16 bar, pero el crecimiento se aplana a medida que los municipios prefieren asientos de mayor rendimiento para el reemplazo de ciclo largo.

El prototipo de 4 offsets de Quadax lleva los límites de aplicación hasta −253 °C en la transferencia de hidrógeno líquido, insinuando un nuevo nicho de alta gama. La complejidad del utillaje y las aleaciones exóticas elevan las barreras de entrada, otorgando ventaja estructural a los titulares de patentes establecidos. Como resultado, el mercado de válvulas de mariposa se consolida en torno a un puñado de empresas que pueden financiar el mecanizado avanzado y los circuitos de prueba criogénicos.

Por función: Las aplicaciones de control impulsan la sofisticación

El servicio de aislamiento representó el 59,20% de la demanda de 2025, subrayando el punto óptimo histórico para el tamaño del mercado de válvulas de mariposa a menor costo de propiedad. Sin embargo, la función de control registra una brisk CAGR del 6,70% a medida que las plantas digitales incorporan posicionadores inteligentes para reducir el consumo de energía. Los modernos perfiles de disco y los asientos de perfil de leva extienden la linealidad en un rango de apertura del 20-70%, lo que permite a las válvulas de mariposa desplazar a las costosas válvulas de globo en circuitos no críticos.

Los actuadores preparados para IIoT ofrecen diagnósticos continuos de par y fricción del vástago, reduciendo el tiempo de inactividad no planificado. Sin embargo, las limitaciones de cavitación y rangibilidad limitan la penetración en servicios de ajuste fino como el fraccionamiento en refinerías. En consecuencia, los fabricantes de equipos originales incorporan insertos de trim híbridos o ofrecen jaulas anti-cavitación para ampliar las ventanas de rendimiento, salvaguardando su participación en el mercado de válvulas de mariposa incluso cuando las exigencias de precisión del proceso se intensifican.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: El tratamiento de agua emerge

El petróleo y el gas mantuvo la mayor participación del 34,60% en los ingresos de 2025, impulsado por la perforación upstream y los gasoductos transfronterizos. Los proyectos de agua y aguas residuales crecen más rápido a una CAGR del 7,25% hasta 2031, a medida que los municipios estadounidenses despliegan fondos federales de infraestructura para la rehabilitación de tuberías. Los procesadores químicos enfatizan soluciones revestidas de PTFE para cumplir con límites de emisiones más estrictos, impulsando una mayor proporción de SKUs premium. Las plantas nucleares requieren válvulas selladas según ASME-III con trazabilidad documentada, lo que añade gastos generales de calificación pero asegura ingresos posventa.

Los sitios de alimentos y bebidas buscan discos de diseño higiénico sin grietas para soportar ciclos de limpieza en el lugar (CIP), mientras que los contratistas de HVAC impulsan el volumen para asientos elásticos económicos. Esta distribución de la demanda protege a los fabricantes de equipos originales contra la ciclicidad, pero también multiplica la complejidad del catálogo, lo que favorece a las plataformas de configuración gestionadas digitalmente dentro del mercado de válvulas de mariposa.

Análisis geográfico

Asia-Pacífico generó el 39,50% de los ingresos de 2025, sustentado por el mercado doméstico chino de CNY 13 mil millones (USD 1,8 mil millones) que se expande a una CAGR del 5,86%. Las plantas químicas impulsan entre el 25-30% de la demanda local, lo que llevó a Neway Valve a registrar un crecimiento de ingresos del 36,59% en 2023. La construcción de una fábrica inteligente de CNY 1 mil millones (USD 0,14 mil millones) de Shanghai Electric Power Valve Factory ilustra la ampliación continua de la capacidad regional. India acelera los esquemas de refinería y agua potable, mientras que Japón canaliza estímulos hacia la distribución de hidrógeno, donde KITZ despliega líneas de triple offset.

Oriente Medio y África lideran el crecimiento con una CAGR del 6,95%, a medida que megaproyectos como el EACOP y el GNL de Tanzania avanzan hacia decisiones de inversión final, especificando cada uno cientos de válvulas de mariposa de gran diámetro. Los estados del Golfo promueven corredores de exportación de hidrógeno, demandando unidades de triple offset clasificadas para 600 libras que pocos proveedores pueden certificar. Los mandatos de contenido local fomentan las empresas conjuntas, alterando las estrategias de aprovisionamiento en todo el mercado de válvulas de mariposa.

América del Norte muestra un impulso liderado por reemplazos a medida que el desarrollo del esquisto se estabiliza y los municipios despliegan programas de agua de más de USD 1 mil millones. La Ley de Reducción de la Inflación canaliza incentivos hacia la fabricación de electrolizadores, elevando los pedidos de válvulas nacionales para los circuitos de hidrógeno verde. Europa enfrenta vientos en contra de costos relacionados con los PFAS, pero los compensa con agresivas subvenciones de descarbonización que requieren equipos de alto rendimiento preparados para hidrógeno. Las perspectivas de América del Sur dependen de los ciclos de productos básicos; los campos de presal de Brasil y la cuenca Vaca Muerta de Argentina sostienen la inversión de referencia en hardware de control de flujo.

Panorama competitivo

El mercado de válvulas de mariposa presenta una fragmentación moderada: los cinco principales actores controlan aproximadamente entre el 55-60% de los ingresos combinados, dejando una participación material para los especialistas regionales. Emerson registró ingresos de USD 17,61 mil millones en 2024 con un margen bruto del 52,77%, aprovechando su combinación de software y hardware para defender los precios. Las ventas de USD 3,4 mil millones de Flowserve crecieron un 5% en 2024, y su adquisición de MOGAS añadió capacidad de servicio severo. La fusión en acciones de Chart Industries y Flowserve creará una entidad con un valor empresarial de USD 19 mil millones y el 42% de ingresos posventa, señalando un giro hacia plataformas integradas de tecnología de procesos.

Los especialistas aprovechan nichos: ADAMS destaca en servicio de hidrógeno con sellos metálicos patentados, mientras que Quadax es pionero en tecnología de 4 offsets para hidrógeno líquido criogénico. AVK y Bray se diferencian en líneas de agua potable certificadas por NSF y paquetes de actuación avanzada. Los fabricantes asiáticos aumentan su cuota de exportación en SKUs de productos básicos con asiento elástico, pero a menudo carecen de la profundidad de documentación requerida para proyectos nucleares o de hidrógeno.

La investigación y el desarrollo se centra en gemelos digitales, actuadores ciberseguros y recubrimientos avanzados. Las presentaciones de patentes que hacen referencia a asientos de PTFE mejorados con grafeno aumentaron un 12% interanual. Los proveedores incorporan diagnósticos remotos en los acuerdos de servicio, promoviendo propuestas de valor de costo del ciclo de vida sobre el capex inicial. Con una consolidación a gran escala en curso, las empresas de nivel medio pueden buscar alianzas o centrarse en la especialización regional para mantenerse relevantes dentro del mercado de válvulas de mariposa.

Líderes de la industria de válvulas de mariposa

-

Emerson Electric Co.

-

Flowserve Corporation

-

AVK Holding A/S

-

Alfa Laval AB

-

L&T Valves Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Chart Industries y Flowserve acordaron fusionarse en un acuerdo en acciones, formando una empresa de tecnología de procesos de USD 19 mil millones que se espera ahorre USD 300 millones anuales dentro de tres años.

- Abril de 2025: Shanghai Valve Factory aseguró el suministro de válvulas de mariposa para la Central Nuclear de Zhangzhou, mientras que Antwei lanzó una planta digital capaz de producir 20.000 válvulas inteligentes anualmente.

- Febrero de 2025: Se completó la primera estación de válvulas de bloqueo de línea principal integrada E-House para el EACOP, avanzando el gasoducto de USD 5 mil millones hacia su puesta en marcha en 2026.

- Febrero de 2025: Shanghai Electric Power Valve Factory comenzó la construcción de una instalación inteligente de CNY 1 mil millones que abarca 150.000 m², prevista para entrar en funcionamiento en octubre de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de válvulas de mariposa como las ventas de válvulas de movimiento rotativo de nueva fabricación en las que un disco gira noventa grados para iniciar, regular o detener el flujo de líquidos, gases o lodos en instalaciones industriales, municipales y comerciales. Los materiales cubiertos van desde el hierro fundido hasta las aleaciones de alto rendimiento y los diseños revestidos de PTFE, mientras que el accionamiento manual, eléctrico, neumático o hidráulico se incluye porque afecta directamente al precio medio de venta y a la adopción.

Exclusiones del ámbito de aplicación: No se contabilizan las piezas de repuesto ni los actuadores independientes que se instalan posteriormente en válvulas existentes.

Segmentación

-

Por tipo

- Válvulas de mariposa de alto rendimiento

- Válvulas de mariposa revestidas

- Válvulas de mariposa con asiento elástico

- Válvulas de mariposa de triple offset

- Otras

-

Por diseño

- Concéntrico

- Doble offset

- Triple offset

-

Por función

- Apertura/Cierre (Aislamiento)

- Control

- Estrangulamiento

-

Por industria de usuario final (Valor)

- Petróleo y gas

- Agua y aguas residuales

- Energía y electricidad

- Química

- Farmacéutica

- Alimentos y bebidas

- HVAC y servicios de edificios

- Pulpa y papel

- Otras

-

Por geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Sudáfrica

- Egipto

- Resto de África

-

África

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ingenieros de compras de EPC de oleoductos, responsables de mantenimiento de empresas municipales y distribuidores regionales de Asia-Pacífico, el Golfo y Norteamérica. Estas llamadas permitieron validar los ciclos de sustitución del ciclo de vida, los plazos de entrega medios y el sobreprecio actual de las variantes de triple offset, mientras que unas breves encuestas en línea a pequeños procesadores químicos permitieron rellenar las lagunas de datos en nichos de demanda.

Investigación documental

Empezamos con conjuntos de datos públicos que cuantifican el panorama de la manipulación de fluidos, como los códigos comerciales Comtrade de la ONU para 848180 y 848130, las tablas de kilometraje de tuberías de la Administración de Información Energética, las estadísticas de capacidad de refinerías de la Agencia Internacional de la Energía y las series de gasto municipal en agua del Banco Mundial. Los informes de las asociaciones comerciales Water Environment Federation, Valve Manufacturers Association of America e International Association of Oil & Gas Producers nos ayudaron a dividir la demanda por uso final. Los informes 10-K de las empresas, los informes de los inversores y los portales de licitaciones de proyectos aportaron datos sobre precios y cartera de pedidos, que nuestro equipo introdujo en D&B Hoovers para comprobar los ingresos comparables. Las fuentes secundarias citadas ilustran la literatura más amplia; se revisaron muchas referencias adicionales para fundamentar cada hipótesis.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte la producción nacional y las cantidades importadas y exportadas en unidades instaladas y, a continuación, estratifica los índices de penetración ponderados de las válvulas de mariposa dentro de cada grupo de control de flujo. Los roll-ups de ingresos de los proveedores y las comprobaciones de muestreo de ASP × volumen actúan como una prueba cruzada ascendente; cualquier variación superior al cinco por ciento desencadena una revisión. Variables clave como los kilómetros de tuberías nuevas, los cambios en el rendimiento de las refinerías, la capacidad municipal de desalinización, los diámetros medios de las válvulas y las oscilaciones del precio de la resina de PTFE impulsan tanto la reconstrucción histórica como la previsión para 2025-2030. La regresión multivariante relaciona estos indicadores con el valor anual de los envíos, produciendo un caso base que se somete a pruebas de estrés bajo escenarios de inversión conservadores y acelerados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de cuatro niveles: análisis automatizado de anomalías, comparación entre pares, aprobación de analistas senior y actualización final previa a la publicación. Los informes se actualizan cada doce meses, con revisiones intermedias cuando acontecimientos importantes, adjudicaciones de EPC o cambios en la política comercial alteran el panorama de la demanda.

Por qué la línea de base de la válvula de mariposa de Mordor tiene autoridad

Las estimaciones publicadas suelen diferir porque las empresas eligen límites de alcance, cestas de precios y ritmos de actualización únicos. Nuestra disciplinada selección de variables y la actualización anual permiten a los usuarios rastrear cada cifra hasta palancas transparentes.

Entre los principales factores que determinan las diferencias se incluyen si las unidades concéntricas de bajo coste se agrupan con compensaciones de alto rendimiento, si las ventas posventa se integran en los totales, el tipo de conversión de divisas fijado para los ingresos asiáticos y la agresividad con la que se asumen las futuras inversiones de capital.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 13,70 B (2025) | Inteligencia de Mordor | - |

| USD 12,12 B (2024) | Consultoría global A | Excluye las variantes de PTFE revestido y utiliza los precios medios de 2022 |

| USD 11,10 B (2024) | Industria Editor B | Sólo se tienen en cuenta las válvulas con diámetro interior <=24 pulgadas y se omiten los proyectos en curso en Oriente Medio. |

Estas comparaciones demuestran que cuando se reducen el alcance y los precios, los totales disminuyen. Al aplicar una cobertura completa de productos, ASP recientes y un rastreador de proyectos en tiempo real, Mordor Intelligence proporciona una base de referencia equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de válvulas de mariposa?

El mercado de válvulas de mariposa está valorado en USD 14,62 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de válvulas de mariposa?

Se prevé que se expanda a una CAGR del 6,75%, alcanzando USD 20,27 mil millones en 2031.

¿Qué tipo de válvula tiene la mayor participación de ingresos hoy?

Las válvulas de mariposa de alto rendimiento lideran con el 54,40% de los ingresos de 2025.

¿Qué sector de usuario final crece más rápido?

Las aplicaciones de tratamiento de agua y aguas residuales aumentan a una CAGR del 7,25% hasta 2031.

¿Qué región muestra la tasa de crecimiento más alta?

Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 6,95% hasta 2031.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan aproximadamente entre el 55-60% de las ventas, lo que refleja un nivel de concentración moderado.

Última actualización de la página el: