ガーナ太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

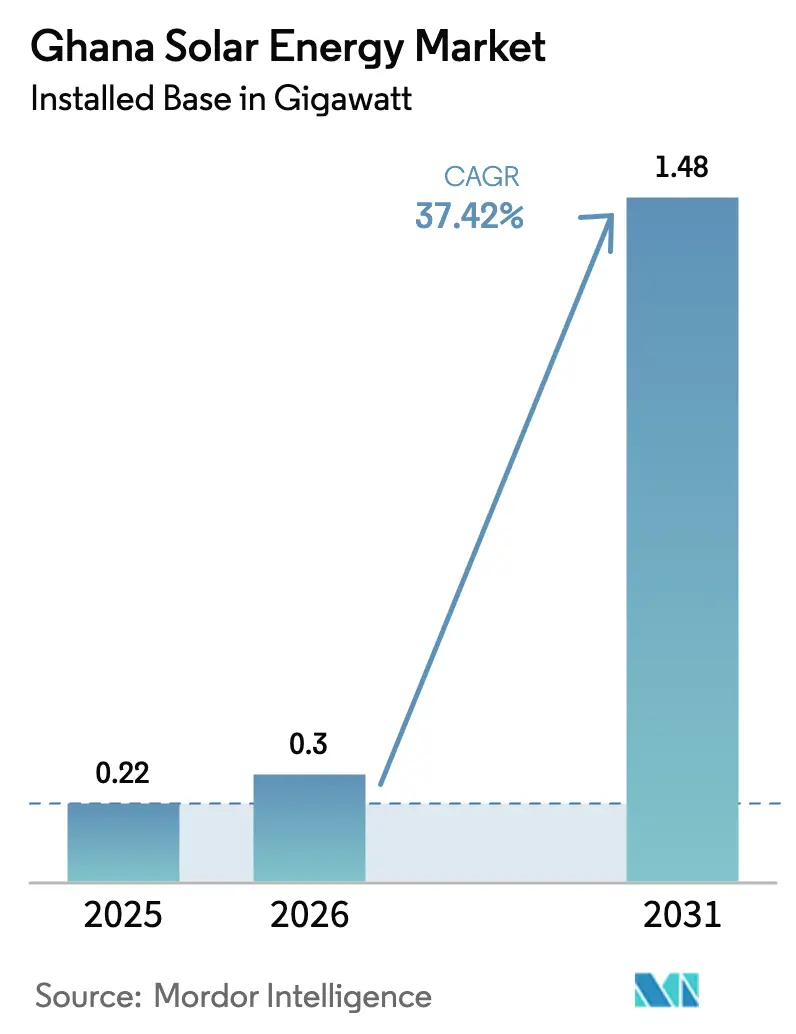

| 基準年の市場規模 (2025) | 0.22 ギガワット |

| 市場取引高 (2026) | 0.3 ギガワット |

| 市場取引高 (2031) | 1.48 ギガワット |

| 成長率 (2026 - 2031) | 37.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガーナ太陽エネルギー市場分析

2026年のガーナ太陽エネルギー市場規模は0.3ギガワットと推定され、2025年の0.22ギガワットから成長し、2031年の予測では1.48ギガワットとなり、2026年から2031年にかけて37.42%のCAGRで成長しています。

太陽光発電(PV)モジュール価格の低下、新たに2GWの太陽光容量を追加するための4年間の政府目標、および優遇融資へのアクセス拡大が相まって、補助金なしでも太陽光の均等化発電原価は熱源代替電力を下回る水準にまで低下しました。(1)International Finance Corporation, "Dawa Solar Project Disclosure," ifc.orgユーティリティスケールの開発業者は輸入機器に対する関税および付加価値税の免除恩恵を受ける一方、商業・工業(C&I)顧客は頻繁な系統停電および上昇する電力料金に対するヘッジとして導入を加速させています。独立型ソリューション、ミニグリッド、および太陽光家庭用システムは、農村電化機関が系統アクセスのない残り11%の世帯を対象とするなか、最も速いペースで普及が進んでいます。しかしながら、系統吸収限界、セディ安、および開発金融機関の支援を持つ資本力の強いスポンサーに有利な新規電力購入契約に対するモラトリアムをめぐる実行リスクは依然として残っています。

主要レポートのポイント

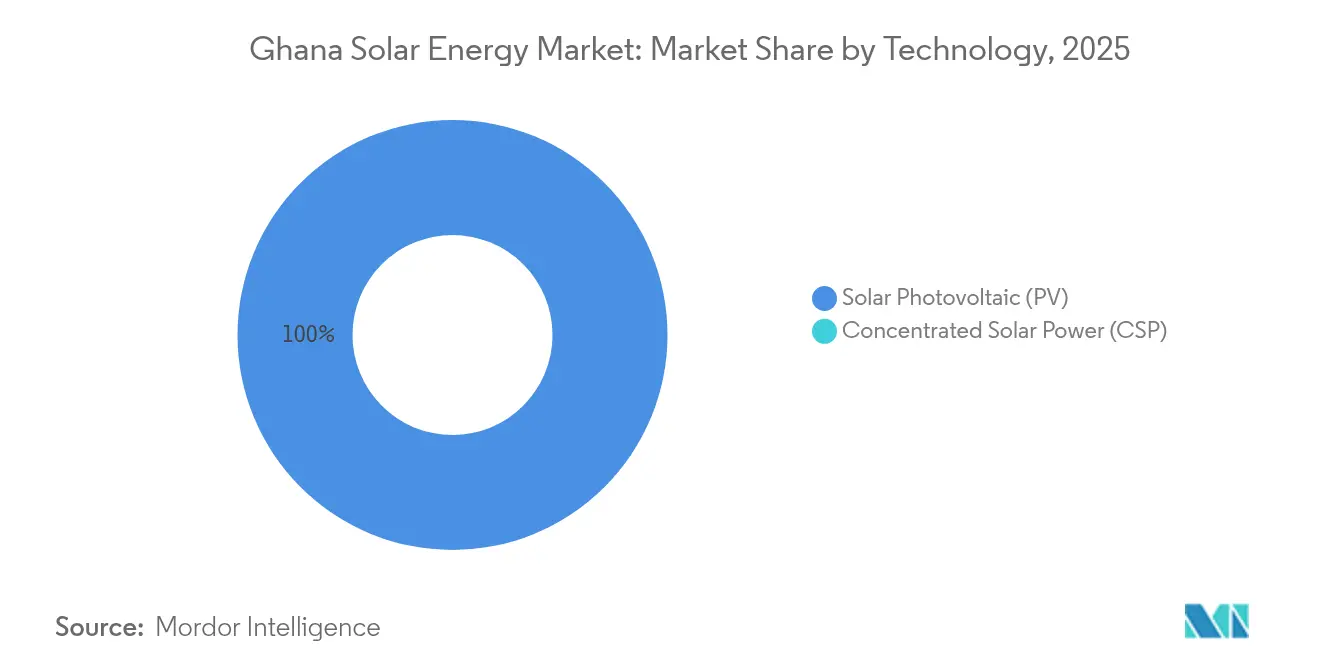

- 技術別では、太陽光発電(PV)が2025年のガーナ太陽エネルギー市場シェアの100.00%を占め、同セグメントは2031年まで37.42%のCAGRを維持する見込みです。

- グリッドタイプ別では、系統連系設備が2025年のガーナ太陽エネルギー市場シェアの72.10%を獲得し、独立型システムは2031年まで39.85%のCAGRで成長する見込みです。

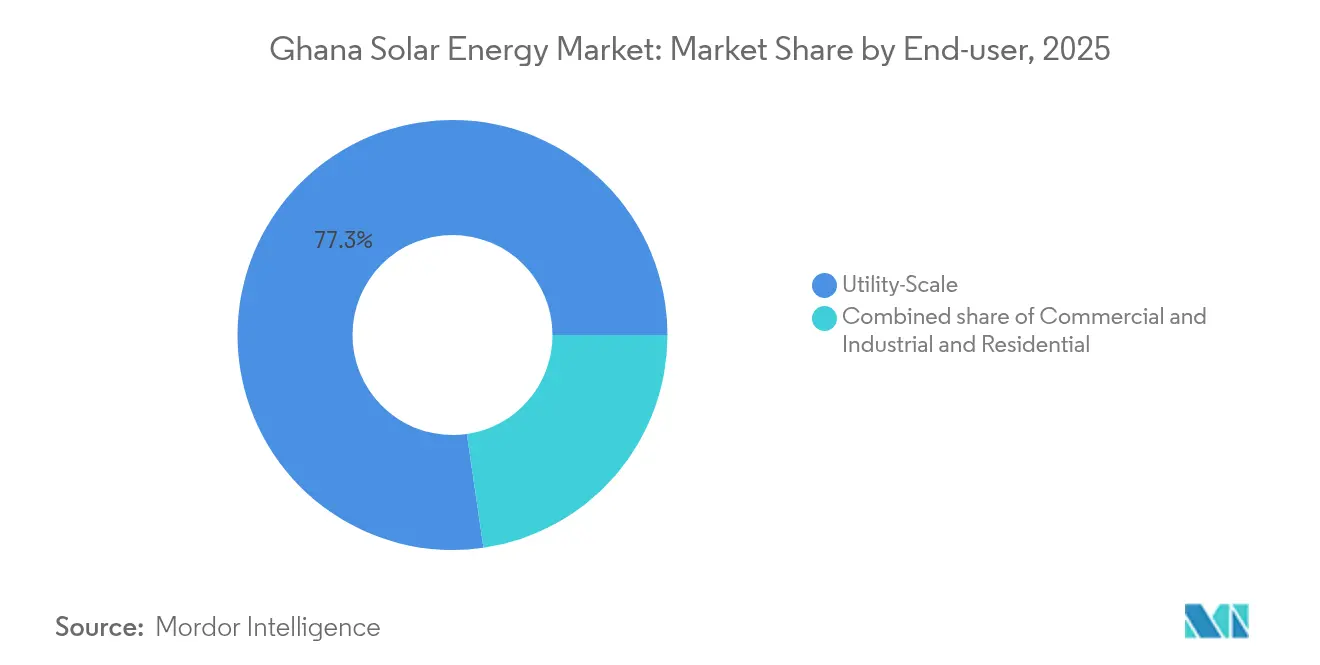

- エンドユーザー別では、ユーティリティスケール発電所が2025年のガーナ太陽エネルギー市場規模の77.30%を占め、商業・工業用アレイは2031年まで39.24%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ガーナ太陽エネルギー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| PVモジュール価格の低下と税制優遇措置 | +12.50% | 大アッコラ、アシャンティ、北部地域に集中する国内全域 | 短期(2年以内) |

| 世界銀行およびIFCからの優遇融資 | +10.80% | ボノ東部および上西部のユーティリティスケールプロジェクトを優先する国内全域 | 中期(2〜4年) |

| ミニグリッドおよび太陽光家庭用システムによる農村電化 | +8.20% | 北部、上東部、上西部、ボルタ湖コミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVモジュール価格の低下と税制優遇措置

世界の工場出荷モジュール価格は2024年に1ワットあたり0.10〜0.12米ドルに低下し、中国の供給過剰が輸出チャネルに打撃を与えたことで2022年比60%下落しました。ガーナの免除法2022年(法律第1083号)により輸入関税は0%〜5%に維持され、2022年以前の水準と比較してシステムの水揚げコストが15%〜20%削減されています。(2)ガーナ歳入庁「2022年免税法」gra.gov.gh資本支出の低下により、テマおよびクマシのC&I屋上アレイの回収期間は7年から5年未満に短縮されました。2024年にガーナ規格局が採用した100以上のIEC準拠PV規格により、貸し手のデュー・ディリジェンスサイクルが短縮され、資金調達適格性が向上しています。上振れ余地は、現地通貨建て機器コストを押し上げる年初来14%のセディ安によって部分的に相殺されており、ヘッジおよびローカルコンテンツ戦略の重要性が浮き彫りになっています。

世界銀行およびIFCからの優遇融資

開発金融機関は2024年から2025年初頭にかけてガーナの太陽光案件に4億米ドル以上を拠出しており、200MWのダワ太陽光パーク向けIFCの1億3,000万米ドルファシリティおよび送電アップグレードを組み込んだ2億5,000万米ドルの世界銀行エネルギーセクター効率化ローンが含まれます。金利は国内基準の28%〜32%を300〜500ベーシスポイント下回り、ユーティリティスケールプロジェクトの内部収益率を押し上げています。アフリカ開発銀行の8,500万米ドルの再生可能エネルギー拡大プログラムは35のミニグリッドおよび12,000の系統連系計量システムを支援しており、フランス開発庁のSUNREFガーナ枠組みは劣後債務を地域銀行を通じて振り向け、中小企業のアクセスを拡大しています。グリーン気候基金はエコバンクのアファーマティブ太陽光アクション・プログラムに1,620万米ドルを注入し、公共施設への分散型設置10MWに充当しています。(3)Green Climate Fund, "Affirmative Solar Action Program", greenclimate.fund.

ミニグリッドおよび太陽光家庭用システムによる農村電化

2025年の国家計画は、35の太陽光ミニグリッドおよび381の太陽光活用公共施設を整備し、電化率を89.03%から90%に引き上げることを目標としています。ミニグリッドの均等化発電原価は1kWhあたり0.38米ドルに低下しており、遠隔地のディーゼル発電コスト1kWhあたり0.55米ドルを下回っています。PEG Africaのような従量課金制プロバイダーは、モバイルマネープラットフォームとリモートシャットオフ機能を活用してデフォルトリスクを軽減し、売掛債権を証券化しています。アフリカ開発銀行の資金調達は12,000の独立型システムをカバーしており、系統延伸、ミニグリッド、および太陽光家庭用システムを組み合わせた資本効率の高いハイブリッド農村戦略を反映しています。根強い土地取得の遅れとコスト反映型固定価格買取制度の不在は、依然として民間セクターの参加を制約しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 系統混雑と限られた送電容量 | -5.30% | 大アッコラおよびアシャンティ地域で深刻な国内全域 | 中期(2〜4年) |

| 輸入コストを押し上げるセディ安 | -4.10% | 全プロジェクト開発業者に影響する国内全域 | 短期(2年以内) |

| 系統連系計量の普及の遅れ | -3.20% | 都市部および準都市部の配電ゾーンに集中する国内全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統混雑と限られた送電容量

ガーナ電力会社(ECG)の配電損失は2024年に30%に達しており、老朽化した設備、盗電、および過小サイズのトランスフォーマーを反映しています。アシャンティおよび北部地域の送電制約により、開発業者は沿岸部の変電所付近に集中せざるを得ず、オフピーク需要時のカーテールメントリスクが高まっています。16億米ドルの未払金問題に対処するため2024年に課された新規電力購入契約に対するモラトリアムにより、ユーティリティスケールパイプラインの大部分が凍結されています。世界銀行が系統アップグレードに8,000万米ドルを割り当てているものの、調達の遅れにより稼働開始が2027年にずれ込む可能性があります。2023年に採用された系統連系計量規則は最大1MWの余剰電力輸出を認めているものの、ECGの計量容量が限られているため2024年末時点で認定を受けたシステムは500未満にとどまっています。

輸入コストを押し上げるセディ安

セディは2024年の最初の11ヶ月間で米ドルに対して14%下落しました。2023年には20.6%下落しており、インターバンクレートはGHS 11.97からGHS 13.90(1米ドルあたり)に上昇しました。(4)Bank of Ghana, "Interbank FX Rates", bog.gov.gh太陽光プロジェクトはハードウェアの最大80%を輸入しており、ヘッジ手段が利用不可または高コストの場合、モデル収益の5%〜10%を侵食しかねない為替変動にさらされています。IMFの拡大信用供与は非優遇借入を上限規制し、通貨リスクを補完できる財政バッファーを縮小させています。28%〜32%で設定された国内ローンは20年間の太陽光資産には経済的に成り立たず、開発業者は米ドル建て債務に頼らざるを得ません。セディ安はインバーターのスペアパーツやトラッカー部品の保守・運用支出も押し上げており、現地組立パートナーシップの価値を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性は揺るぎない

太陽光発電(PV)は2025年のガーナ太陽エネルギー市場シェアの100.00%を維持し、2031年まで37.42%のCAGRで成長すると予測されています。主に単結晶PERCおよびTOPConによる結晶シリコンモジュールが調達入札の85%以上を占めており、開発業者が高効率化と土地面積削減を重視していることを反映しています。集光型太陽熱発電(CSP)は依然として導入されていません。これはガーナの直達法線放射量の平均が1日あたり4.5〜5.5 kWh/m²であり、タワー型またはトラフ型発電所を正当化するために必要な6.0の閾値を下回っているためです(世界銀行)。ダワ太陽光パークで採用された両面モジュールは発電量を10%〜15%向上させますが、価格プレミアムは15%〜20%です。薄膜モジュールは出荷量の5%未満にとどまり、美観が出力を上回る建物一体型ファサードに限定されています。

インバーターはC&I屋上向けのストリング型と、ユーティリティスケール向けのセントラル型に分かれています。バッテリー管理システムを備えたハイブリッドインバーターは独立型およびミニグリッドスキームで普及が進んでいます。単軸トラッカーはエネルギーを15%〜20%増加させますが、固定傾斜ラッキングより25%〜30%高コストであるため、大規模プロジェクトに導入が限定されています。法令文書第2449号は単結晶パネルに16%、多結晶パネルに15%のモジュール最低効率を設定しており、粗悪な輸入品を排除し現地設備をグローバルティア1品質基準に合わせています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

グリッドタイプ別:独立型の加速が系統連系の基盤を上回る

系統連系設備は2025年のガーナ太陽エネルギー市場シェアの72.10%を掌握しており、ECGとの電力購入契約および系統連系計量ガイドラインの下で余剰電力を輸出するC&I自家発電アレイが牽引しています。しかしながら、独立型容量はボルタ湖周辺のミニグリッドおよび北部地帯の従量課金制太陽光家庭用システムを背景に39.85%のCAGRで成長しています。アフリカ開発銀行資金による35のミニグリッドは1kWhあたり0.38米ドルで24時間電力を供給し、ディーゼルコストをほぼ半減させています。従量課金制プロバイダーは、農村の収入フローに合わせてモバイルマネーのマイクロ取引に日次返済を連動させ、回収リスクを低減しています。

系統連系の拡大はECGの損失とPPA凍結によって妨げられています。ECGが双方向メーターと自動請求を欠いているため、系統連系計量による輸出は依然として限定的です。独立型開発業者は料金設定の不確実性に直面していますが、太陽光、バッテリー、ディーゼルを組み合わせたハイブリッドミニグリッドはバランスの取れたコスト信頼性プロファイルを提供しています。35の新規ミニグリッドと381の太陽光設備公共施設に向けた2025年目標は、より迅速な環境許認可と土地賃貸承認を条件に、分散型電化への政策転換を示しています。

エンドユーザー別:商業・工業の急増が需要を再形成

ユーティリティスケール発電所は2025年の設置容量の77.30%を保持しており、ブイ電力庁の45MWハイブリッドプロジェクトおよび200MWのダワ太陽光パークが中核を担っています。しかしC&Iシステムは、鉱山、通信タワー、食品加工業者が電力料金インフレと停電に対抗するためメーター内アレイを設置するなか、39.24%のCAGRで拡大しています。AngloGold AshantiとNewmontは2027年までにガーナの鉱山で再生可能エネルギー普及率20%を計画しており、MTNとVodafoneは3,000基の携帯電話タワーに太陽光・バッテリーハイブリッドを後付け中です。Daystar Powerのサービスとしての太陽光(Solar-as-a-Service)モデルは27MWのC&I契約を締結しており、バランスシートの制約がある場合でもサードパーティ所有権が需要を解放できることを実証しています。

住宅の普及率は容量の5%未満にとどまっており、高い初期費用と系統連系計量の普及の遅れが制約となっています。ユーティリティスケールのPPAは1kWhあたり0.04〜0.06米ドルを実現していますが、ECGの未払いバックログによりオフテイカーリスクが生じています。C&Iの回収期間は4〜6年であり、1kWhあたり0.30米ドルのディーゼル燃料を排除できるため許容可能です。アフリカ最大の屋上アレイであるテマの物流倉庫の10MWシステムは、広大な屋根が土地の希少性を回避できることを示しています。消費者向けファイナンス商品が成熟する2027年以降に住宅の成長は弾みをつける見通しです。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

大アッコラ、アシャンティ、ボノ東部はガーナの太陽光メガワットのほぼ3分の2を占めており、1日あたり5 kWh/m²を超える日射量と負荷センターおよび変電所への近接性を兼ね備えているためです。大アッコラは200MWのダワ太陽光パークとテマ工業地帯のC&I屋上設備を持ち、1kWhあたりGHS 1.20(0.09米ドル)近くの電力料金が太陽光のコスト競争力を高め、ガーナ太陽エネルギー市場を牽引しています。ボノ東部は400 km²のブイ貯水池に浮体式太陽光のハブとして台頭しており、ブイ電力庁は2027年までに5MWから65MWへの拡大を計画しています。系統アクセスが60%〜70%にとどまる北部、上東部、上西部地域は、2025年農村電化計画の下でミニグリッド整備の対象に指定されています。

ボルタ湖の離島は、1kWhあたり0.55米ドルの発電機に代わるアフリカ開発銀行資金のハイブリッドシステムの恩恵を受けています。沿岸地域は強い日射量と既存の送電設備を享受していますが、土地制約が開発業者を屋上やカーポートへと誘導しています。アシャンティの鉱山・軽工業クラスターはECGの停電を相殺するC&I需要を牽引しています。西アフリカ電力プールへの参加は現在水力および火力輸出に限られていますが、将来のインターコネクターアップグレードにより再生可能エネルギーの取引が促進される可能性があります。 ユニバーサルアクセスの達成には、2030年までに北部地帯を中心にさらに500MWの分散型太陽光が必要です。再生可能エネルギーマスタープランは全16地域で、ユーティリティスケールに447.5MW、分散型発電に200MW、独立型システムに20MWを割り当てており、ディーゼルを代替し高コストな系統延伸を先送りできる地域において太陽光を優先しています。

競合環境

ガーナ太陽エネルギー市場は適度に分散しており、単独企業が設置容量の15%以上を掌握することはありません。国営のブイ電力庁はソブリン保証と優遇融資を活用してユーティリティスケール建設をリードし、2024年に45MWを稼働させ、2027年までに65MWの浮体式PVを計画しています。ティア1モジュールサプライヤーであるTrina Solar、JinkoSolar、REC Solar Holdingsは、法令文書第2449号に基づく効率・安全規制を満たすことで入札の80%〜85%を獲得しています。MeinergにガーナやSunPower Innovations Ghanaなどの現地エンジニアリング・調達・建設専門業者は、高まるローカルコンテンツ割当を遵守するために国際OEMと提携しています。

成長の余白としては、電力料金ヘッジを求める鉱山・通信会社向けC&I PPA、北部地区の従量課金制太陽光家庭用システム、およびボルタ湖離島のハイブリッドミニグリッドが挙げられます。Daystar Powerのゼロ資本支出モデルは中小企業向けサードパーティ所有の実行可能性を実証しており、PEG Africaはモバイルマネー統合を活用して従量課金制ポートフォリオを拡大しています。両面モジュール、トラッカー、ハイブリッドインバーターをめぐる技術差別化は、より高い発電量に報いる成果連動型インセンティブが市場に欠如しているため、依然として資本制約を受けています。

ガーナ太陽エネルギー産業のリーダー企業

Trina Solar Ltd

JinkoSolar Holdings Co. Ltd

SunPower Innovations

Translight Solar

Redavia Solar Power

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:ブイ電力庁がブイ発電所において45MWのハイブリッド太陽光発電所を竣工し、アフリカ最大の稼働中の浮体式アレイを含みます。

- 2024年10月:ブイ電力庁がアフリカ開発銀行の優遇債務を背景に、50MWのイェンディプロジェクトの最初の30MWを稼働させました。

- 2024年7月:IFCが200MWのダワ太陽光パーク向けにLMIホールディングスに対して1億3,000万米ドルの融資を承認しました。IFCの支援には直接融資とブレンド・ファイナンスが含まれ、LMIが西アフリカ最大の民間太陽光発電所を建設して産業に電力供給するのを支援しており、各フェーズは2026年・2027年の完工を目標とし、大規模産業向けクリーンエネルギーを目指しています。

- 2024年6月:西アフリカの再生可能エネルギー環境において重要な動きとして、ガーナのブイ電力庁(BPA)がブイ貯水池に先進的な5MWの浮体式太陽光発電(FSPV)アレイを稼働させました。水力発電とシームレスに統合されたこの革新的なプロジェクトは、水冷却による効率向上、土地保全を実現し、より野心的な250MWの取り組みのテストベッドとして機能しており、再生可能エネルギー発展に対するガーナのコミットメントを強調しています。

ガーナ太陽エネルギー市場レポートの範囲

太陽光発電とは、太陽のエネルギーを利用して電力を生産することを意味し、熱エネルギー(熱)として直接利用するか、太陽光パネルの太陽電池セルおよび透明太陽光ガラスを通じて間接的に利用します。

ガーナ太陽エネルギー市場は、技術、グリッドタイプ、エンドユーザー、およびコンポーネントタイプによってセグメント化されています。技術別では、市場は太陽光発電(PV)および集光型太陽熱発電(CSP)にセグメント化されています。グリッドタイプ別では、市場は系統連系と独立型にセグメント化されています。エンドユーザー別では、市場はユーティリティスケール、商業・工業、および住宅にセグメント化されています。コンポーネント別では、市場は太陽光モジュール、インバーター、架台・追尾システム、系統接続・電気設備、エネルギー貯蔵、およびハイブリッド統合にセグメント化されています。

本レポートはガーナ太陽エネルギー市場の市場規模および予測も対象としています。各セグメントの市場規模と予測は設置容量に基づいて算出されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立型 |

| ユーティリティスケール |

| 商業・工業(C&I) |

| 住宅 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| 系統接続・電気設備 |

| エネルギー貯蔵とハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| グリッドタイプ別 | 系統連系 |

| 独立型 | |

| エンドユーザー別 | ユーティリティスケール |

| 商業・工業(C&I) | |

| 住宅 | |

| コンポーネント別(定性的分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| 系統接続・電気設備 | |

| エネルギー貯蔵とハイブリッド統合 |

レポートで回答する主要な質問

2026年末時点のガーナの設置済み太陽光容量はどのくらいでしたか?

ガーナ太陽エネルギー市場規模は2026年に300MWに達しました。

2026年から2031年にかけてガーナの太陽光容量はどのくらいの速度で成長すると予測されていますか?

総容量は37.42%のCAGRで拡大し、2031年までに1,480MWに達する見込みです。

エンドユーザー別で最も成長が速い太陽光セグメントはどれですか?

商業・工業システムが39.24%のCAGRで成長をリードしており、鉱山、通信タワー、工場がメーター内アレイを導入しています。

2025年のガーナの太陽光容量に占める系統連系プロジェクトのシェアはどのくらいでしたか?

系統連系発電所は2025年の設置容量の72.10%を占めました。

農村部ガーナにおいてミニグリッドが魅力的な理由は何ですか?

ハイブリッド太陽光ミニグリッドは1kWhあたり0.38米ドルで電力を供給し、ディーゼル発電機より最大50%安価であり、農村アクセスギャップを解消するという政府計画を支援しています。

太陽光輸入において最大のコスト軽減をもたらす政策はどれですか?

免除法2022年はPV機器の関税と付加価値税を免除し、水揚げコストを15%〜20%削減しています。

最終更新日: