アジア太平洋地域のEコマース倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

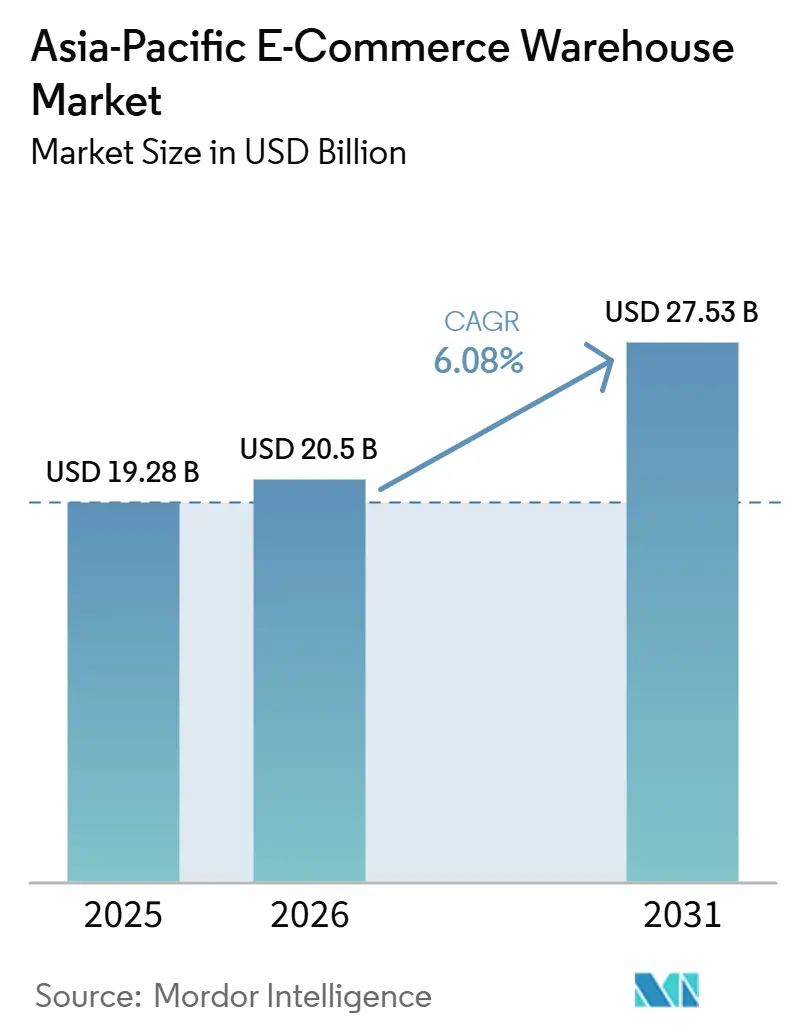

| 基準年の市場規模 (2025) | 19.28 十億米ドル |

| 市場規模 (2026) | 20.5 十億米ドル |

| 市場規模 (2031) | 27.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のEコマース倉庫市場分析

アジア太平洋地域Eコマース倉庫市場規模は、2025年の192.8億米ドルから2026年には205.0億米ドルへと成長し、2026年から2031年にかけてCAGR 6.08%で拡大し、2031年には275.3億米ドルに達すると予測されています。

自社運営物流から外部委託3PLキャンパスへの移行が主要な構造的変化であり、専門プロバイダーが2025年のアジア太平洋地域Eコマース倉庫市場における新規リース契約の65%を獲得しています。政府の自動化補助金によりロボットの投資回収期間が2〜3年に短縮され、自動化システムの二桁成長を促進し、高スループットのフルフィルメントハブの対象市場を拡大しています。地域の自由貿易地域とASEAN通関通過システムにより越境通関サイクルが30〜50%短縮され、一拠点から複数国にサービスを提供する保税大型倉庫への在庫集約が進んでいます。一方、屋上太陽光発電と蓄電池の後付け改修により、電力コストが高い気候リスク市場では運営費が20〜35%削減され、事業者は持続可能性を競争上の差別化要因として収益化できるようになっています。

主要レポートのポイント

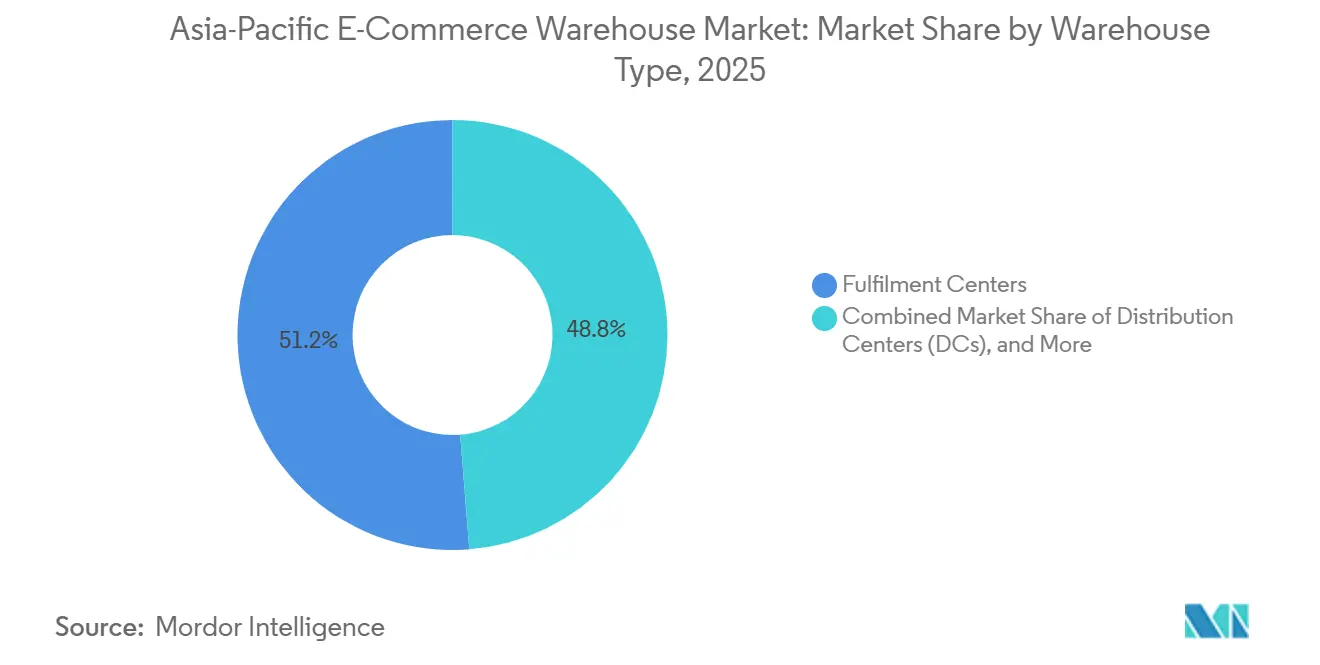

- 倉庫タイプ別では、フルフィルメントセンターが2025年のアジア太平洋地域Eコマース倉庫市場シェアの51.25%を占め、ダークストアおよびマイクロフルフィルメントサイトは2031年にかけてCAGR 11.74%で拡大する見込みです。

- サービスタイプ別では、保管が2025年のアジア太平洋地域Eコマース倉庫市場規模の47.47%を占め、ピッキング・梱包は2031年にかけてCAGR 11.21%で拡大しています。

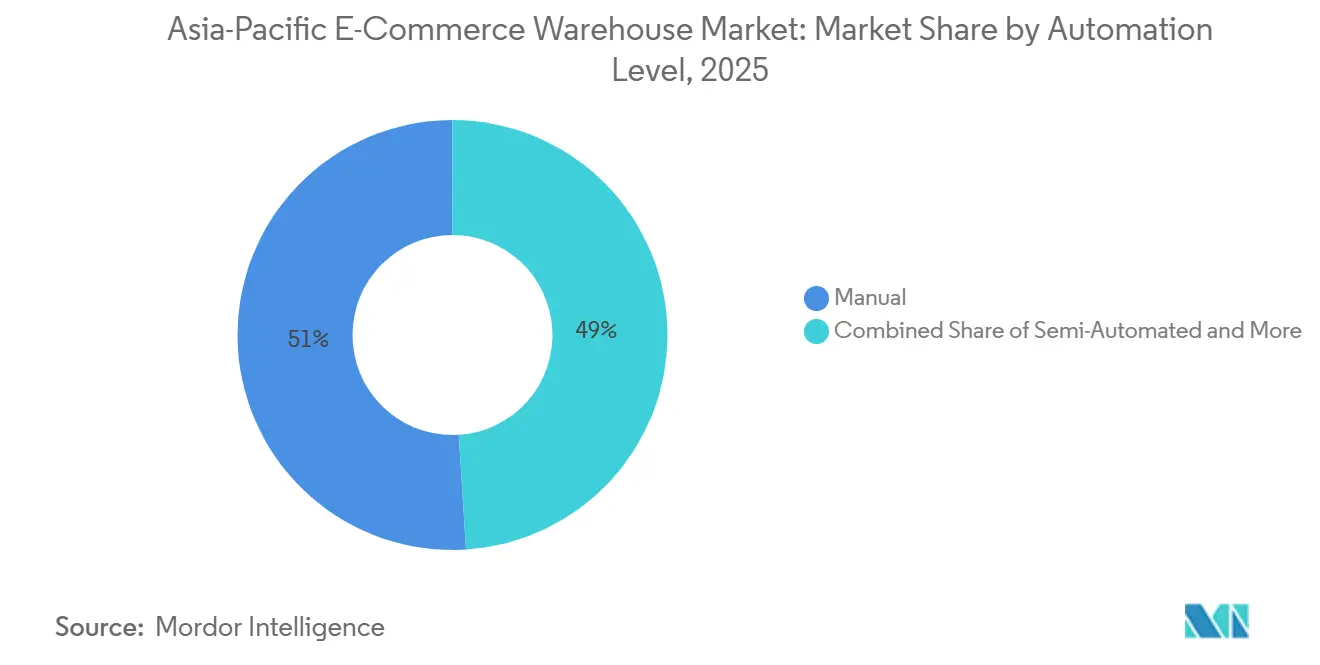

- 自動化レベル別では、手動オペレーションが2025年のアジア太平洋地域Eコマース倉庫市場において51%のシェアを維持していますが、自動化システムは2031年にかけてCAGR 10.82%を記録する見込みです。

- エンドユーザーセグメント別では、アパレル・フットウェアが2025年のアジア太平洋地域Eコマース倉庫市場規模の25.63%でトップとなり、食料品・FMCGは2031年にかけてCAGR 11.32%で成長すると予測されています。

- 国別では、中国が2025年のアジア太平洋地域Eコマース倉庫市場シェアの41.44%を占め、インドは2031年にかけてCAGR 9.29%で最も成長の速い国となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域のEコマース倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| D2Cブランドウェーブによる3PLキャンパスへのフルフィルメント外部委託 | +1.3% | グローバル、中国・インド・東南アジアに集中 | 短期(2年以内) |

| 政府の自動化補助金プログラムによるロボット導入加速 | +1.1% | シンガポール、日本、韓国、インドでの新興採用 | 中期(2〜4年) |

| 地域自由貿易地域による越境Eコマースフローの効率化 | +0.9% | RCEP加盟国、ASEANコア市場 | 長期(4年以上) |

| ASEAN通関通過システムによる保税トランスシップメントハブの実現 | +0.7% | 東南アジア、インド、中国発フロー | 中期(2〜4年) |

| 屋上太陽光発電と蓄電池の後付け改修による倉庫運営費削減 | +0.8% | オーストラリア、日本、インド、東南アジアでの試験プロジェクト | 長期(4年以上) |

| ミールキットおよびフレッシュサブスクリプションの急成長による多温度帯施設の需要拡大 | +1.0% | 中国、日本、韓国、シンガポール、オーストラリアの都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

D2Cブランドウェーブによる3PLキャンパスへのフルフィルメント外部委託

ダイレクト・トゥ・コンシューマーブランドは自社倉庫を離れ、変動費型の3PLキャンパスを選好するようになっており、マルチクライアントハブの普及によりアジア太平洋地域Eコマース倉庫市場を押し上げています。サードパーティプロバイダーは2025年に全新規物流スペースの3分の2を契約しました。これは共有ロボティクスと労働力プールにより中規模ブランドの1注文あたりコストが25〜30%削減されるためです。地域物流収益における3PLの割合は2025年にCAGR 18%で成長し、GXOやCEVAなどの事業者は現在、自動化稼働率を最大化するために1つの屋根の下に8〜15ブランドを収容するキャンパスを運営しています。DHL は2025年に東南アジア全域で同様のサイトを12か所追加し、それぞれSKU分離とデータリッチなSLAに対応した設計となっています。密度の増加により複雑性が高まるため、キャンパスは在庫を分離しデータセキュリティコンプライアンスを認証する高度な倉庫管理システムに依存しています[1]「倉庫における再生可能エネルギー」、国際再生可能エネルギー機関、IRENA.ORG。

政府の自動化補助金プログラムによるロボット導入加速

財政的インセンティブにより、アジア太平洋地域Eコマース倉庫市場全体でロボットの投資回収サイクルが短縮されています。シンガポールは自動化設備投資の最大50%を補助し、2025年には1億8,000万シンガポールドル(1億3,300万米ドル)を支出しました。日本と韓国は合計10億米ドルの同様の補助金を発表し、商品搬送システムの投資回収期間を2〜3年に短縮しました。インドの2025年政策はグレードAサイトに対して25%の補助金を提供していますが、複雑な書類手続きにより利用率は割当資金の3分の1にとどまりました。補助金により2026〜2027年の設置が前倒しされ、地域のAMR導入台数は2025年に47,000台に達し、2024年比62%増となりました[2]「自動化支援パッケージ」、エンタープライズ・シンガポール、ENTERPRISESG.GOV.SG。

地域自由貿易地域による越境Eコマースフローの効率化

地域的な包括的経済連携協定の実施により15か国・地域の関税の90%が撤廃され、保税貨物の通関時間が最大40%短縮され、自由貿易地域倉庫の中心的役割が強化されています。中国の21か所の自由貿易地域は2025年に5,800億米ドルの貿易を処理し、シンガポールの自由貿易地域は4,200万トンの貨物を取り扱い、Eコマース小包が最も急成長するカテゴリーとなっています。LazadaとShopeeは東南アジアのクロスドッキング拠点としてベトナムのハイフォンおよびホーチミン市の自由貿易地域を選択し、2025年の35%の容量増加に対応しました。書類上のエラーが越境小包の23%を依然として遅延させており、統一された原産地規則とデジタル通関パイプラインの必要性が浮き彫りになっています。

ASEAN通関通過システムによる保税トランスシップメントハブの実現

2025年に完全稼働したASEAN通関通過システムにより、封印されたトラックが繰り返しの検査なしに国境を越えて移動できるようになり、輸送時間が最大50%短縮されました。マレーシアのポートクランには12万m²のJD Logisticsハブが開設され、現在48時間以内にASEAN6か国の首都に到達できます。Cainiao Networkはアジア太平洋地域の保税倉庫を23か所に拡大し、総面積85万m²で月間1,200万個の小包を処理しています。恩恵は均等ではなく、ラオスとミャンマーではインフラ格差により普及が限定的であり、ASEAN通関通過システムが道路品質と通関デジタル化に依存していることが浮き彫りになっています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データローカライゼーションおよびサイバーセキュリティ規制による倉庫管理システムコストの増大 | -0.9% | 中国、インド、インドネシア、ベトナム、ASEAN全域のコンプライアンスの複雑性 | 中期(2〜4年) |

| リチウム電池防火安全基準の強化による建設設備投資の増加 | -0.7% | グローバル、日本・オーストラリア・シンガポールでの厳格な施行 | 短期(2年以内) |

| 都市部の夜間トラック移動規制による荷役時間の圧縮 | -0.6% | 中国、インド、タイ、インドネシアの主要都市圏 | 短期(2年以内) |

| 沿岸大型倉庫の洪水リスク保険料の急騰 | -0.5% | 中国、タイ、ベトナム、フィリピン、インドネシアの沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データローカライゼーションおよびサイバーセキュリティ規制による倉庫管理システムコストの増大

国レベルのデータ主権法により自国内でのホスティングが義務付けられ、マルチマーケット3PLのアーキテクチャコストが25〜40%増加し、アジア太平洋地域Eコマース倉庫市場のクラウド効率化の前提が損なわれています。中国のデータセキュリティ法、インドのデジタル個人データ保護法、インドネシアの政府規則71/2019により倉庫ソフトウェアの個別インスタンスが強制され、ローカルデータストアと地域分析を組み合わせたハイブリッドモデルが推進されています。事業者は統合プラットフォームと比較して30〜45%高いメンテナンス費用を報告しており、この負担は中規模の既存事業者よりも大規模3PLの方が吸収しやすい状況です[3]「中華人民共和国データセキュリティ法」、中国全国人民代表大会、NPC.GOV.CN。

リチウム電池防火安全基準の強化による建設設備投資の増加

電池を含む倉庫火災により新たな基準改訂が促され、消費者向け電子機器の取扱量が多いEコマース倉庫の建設コストが15〜20%増加しています。日本では専用消火システムと隔離壁が義務付けられており、後付け改修の平均費用はサイトあたり120万米ドルとなっています。シンガポールでは3メートルの間隔確保が義務付けられており、ラック密度が最大18%低下するため、フットプリントの拡大または割増賃料での多層保管が強いられています[4]「NCC 2025リチウム電池保管」、オーストラリア建築基準委員会、ABCB.GOV.AU。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:3PLキャンパスがフルフィルメントを再構築

フルフィルメントセンターは2025年のアジア太平洋地域Eコマース倉庫市場シェアの51.25%でトップとなりましたが、小売業者が2時間以内の都市配送を追求する中、ダークストアとマイクロフルフィルメントノードはCAGR 11.74%で成長しています。GXOのマルチテナントキャンパスモデルは、共有ロボットとクロスドッキングにより25〜30%のコスト削減を実現し、単一ブランド倉庫からの移行が続いていることを示しています。コールドチェーン容量はこのセグメント内で最も急速に増加しており、ミールキット事業者と温度管理が必要な医薬品が牽引しています。「その他」に分類される保税倉庫は、越境返品と関税繰延メリットを管理するために拡大しており、中国だけで24億個の小包を処理しています。

配送センターは依然として大量輸入品の一時保管の中核を担っていますが、複数の施設形態を管理するブランドは可視性の確保に苦労しており、42%が形態をまたいだ在庫の死角を指摘し、統合コントロールタワーソフトウェアへの需要を高めています。したがって、アジア太平洋地域Eコマース倉庫産業は、キャンパス規模での集約とラストマイルのマイクロノード規模での分散という両方の傾向を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスタイプ別:統合ソリューションがプレミアムを獲得

保管は2025年のアジア太平洋地域Eコマース倉庫市場規模の47.47%を占めましたが、ブランドがターンキーパートナーを求める中、ピッキング・梱包は2031年にかけてCAGR 11.21%で拡大しています。自動化された商品搬送システムは現在99.7%の精度を実現しており、手動ワークフローの97.5%を上回り、外部委託の根拠を強化しています。DSVは2025年に保管、フルフィルメント、ラストマイルにまたがる一括請求パッケージにより新規Eコマース契約の34%を獲得しました。

付加価値キッティング、ラベリング、プラスチックフリー包装は労働の複雑性を高め、運営コストを15〜20%増加させますが、価格プレミアムも獲得できます。カーボンニュートラル配送などの持続可能性に沿ったサービスはニッチから主流へと移行し、2025年にはブランドの67%から要求されています。競争優位性は現在、マージンを損なうことなく多層サービスを調整するソフトウェアにあり、これはKerry LogisticsのFulfillment Plusプログラムが昨年収益を28%増加させたことにも反映されています。

自動化レベル別:補助金がロボット導入を加速

手動プロセスは2025年に依然として51%の市場シェアを保持していますが、自動化システムはCAGR 10.82%を記録すると予測されており、アジア太平洋地域Eコマース倉庫市場を着実に拡大しています。AMRは47,000台の導入でトップとなり、商品搬送ラインは従来のピック・トゥ・カートワークフローと比較して生産性を3倍に向上させました。シンガポールは127件のプロジェクトに補助金を交付し、1件あたり平均104万米ドルとなり、財政的刺激策が導入の起爆剤として有効であることを実証しました。

中国の国内ロボットサプライヤーは現在68%の市場シェアを保有し、設備投資の閾値を引き下げ、グローバルな価格水準を圧縮しています。それでも、5万m²未満の施設の73%は依然として大部分が手動であり、中小規模の3PLが統合上の障壁と優遇融資へのアクセス制限に直面しているためです。音声ピッキングとコンベアアシストを組み合わせた半自動モードは、コスト重視の事業者にとっての中間的な移行手段となります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:生鮮食品がコールドチェーン投資を牽引

アパレル・フットウェアはアジア太平洋地域Eコマース倉庫市場シェアの25.63%でトップとなりましたが、食料品・FMCGは1,240万人のアクティブなミールキット定期購読者を基盤にCAGR 11.32%で追い抜くと予測されています。自動化されたガーメント・オン・ハンガーラインとロボットによるポリ袋詰めはファッションSKUのスループットを向上させますが、相当な初期投資が必要です。

消費者向け電子機器のフルフィルメントでは、静電気放電保護とリチウム安全対策のためのコスト層が追加され、前述の防火基準の課題と重なります。医薬品Eコマースには医薬品適正流通基準グレードのトレーサビリティと冷蔵室が必要で、内装工事費用がm²あたり最大120米ドル増加します。美容製品には並行した湿度管理が追加されます。食料品は最も運営集約的であり、生鮮品のサイクルタイムが労働ピークを押し上げ、賞味期限延長のためのマイクロフォギングなどのイノベーションを促進しています。

地域分析

中国はアジア太平洋地域のEコマース倉庫市場シェアの41.44%を占めており、2025年の倉庫賃料は1平方メートル・1日あたり平均1.2〜1.8人民元(0.17〜0.26米ドル)で、スマート施設は30%のプレミアムを維持し、マクロ経済の冷え込みにもかかわらずアジア太平洋地域のEコマース倉庫市場規模を支えています。政府による内陸都市の奨励策と自動化補助金が開発業者の活動を維持していますが、データローカライゼーションの負担や沿岸ハブにおける洪水保険料の急騰が純利回りを圧迫しています。

インドはCAGR 9.29%のペースで成長しており、豊富な土地と政策的後押しの恩恵を受けています。JNPAの445万平方フィートのキャンパスは現在、国内最大の単一拠点Eコマース倉庫となっており、FTZ在庫ロール海上ゲートウェイとして機能しています。主要市場の賃料は1平方フィート・1ヶ月あたり25〜35インドルピー(0.27〜0.38米ドル)前後で推移していますが、自動化されたグレードAの施設は50インドルピー(0.54米ドル)に近づいており、品質格差の拡大を示しています。

東南アジアは新たなクロスボーダー物流の要衝として機能しています。インドネシアは380万平方メートルの近代的ストックを追加し、ジャカルタが2025年の需要の62%を吸収しました。ベトナムは電子機器輸出とEコマース小包輸入に牽引され、120万平方メートルの物流テイクアップを記録しました。タイの23億米ドル規模の東部経済回廊整備は、Eコマース対応の新規倉庫18棟を誘致しました。シンガポールのトゥアス港フェーズ1は65万平方メートルの統合スペースを追加し、土地不足にもかかわらず都市国家としてのハブ機能を強化しました。

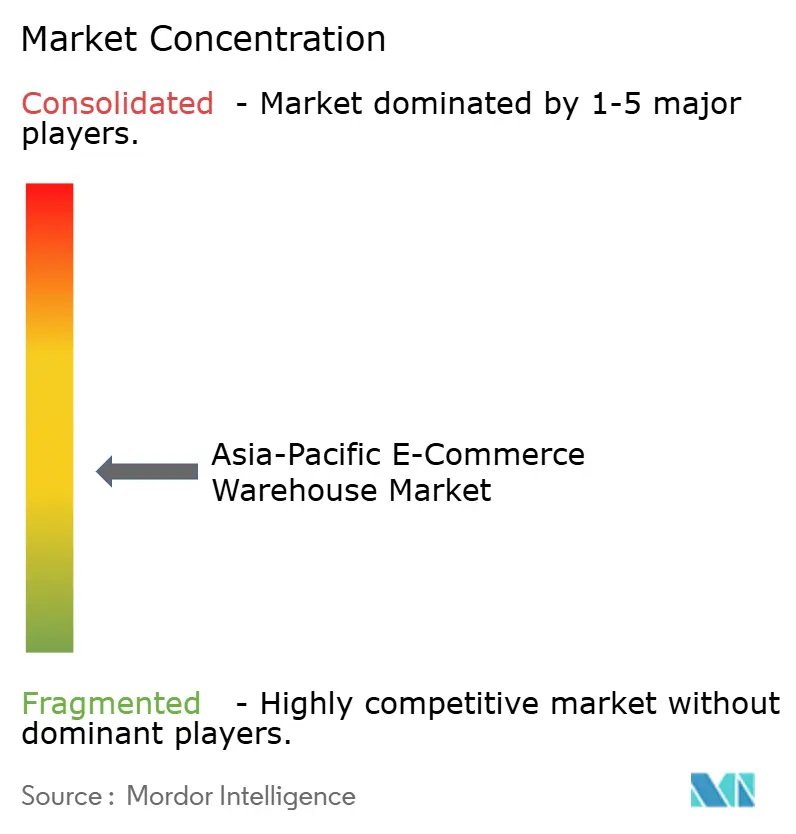

競争環境

アジア太平洋地域Eコマース倉庫市場は中程度に分散した状態が続いています。DHL、DSV、Kuehne+Nagelなどのグローバルインテグレーターはエンドツーエンドのサービスに依存し、地域リーダーのJD Logistics、Cainiao、CJ Logisticsは国内規模とエコシステムデータを活用しています。自動化が主要な参入障壁であり、AMRとAI計画エンジンを運用するリーダー企業は手動競合他社と比較して25〜35%のコスト改善を達成し、マージンを損なうことなく積極的な価格設定が可能となっています。

持続可能性が次の競争の場となっており、ESRのポートフォリオ全体での太陽光発電後付け改修により平均運営費が22%削減され、ESG意識の高い小売業者からグリーンリースプレミアムを獲得しています。医薬品グレードのコールドチェーンと保税越境倉庫は高マージンのニッチ市場であり、Lineage LogisticsとKuehne+Nagelの新設4万2,000m²ホーチミン市サイトからの資本を引き付けています。LocadやNinja Vanなどの新興ディスラプターは、中小企業に適した月次フレキシブルパレットスペースを賃貸するサービスとしての倉庫モデルを推進しています。

規制コンプライアンスコスト、データホスティング、リチウム安全対策、環境許可は大規模な財務基盤を有する企業に有利であり、M&Aが継続しています。GEODISは2024年にKeppel Logisticsの買収を完了し、シンガポール、マレーシア、オーストラリアにまたがる20万m²を追加し、地域トップ10に躍進しました。技術償却と多国間コンプライアンスのための規模追求を目的として、さらなる統合が進むと予想されます。

アジア太平洋地域のEコマース倉庫産業のリーダー企業

DHL Group

CMA CGM Group(CEVA Logistics含む)

GXO Logistics

Nippon Express Holdings

SF Express(KEX-SF)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Kuehne+Nagelがホーチミン市に4万2,000m²の保税・温度管理ハブを開設し、越境Eコマースフローに対応。

- 2025年7月:Cainiao Networkがアジア太平洋地域の倉庫ネットワークを10市場の20か所以上に拡張し、当日出荷精度を99.9%に向上。

- 2025年4月:AramexがShipsyとマスターサービス契約を締結し、アジア太平洋地域全域の当日配送にAIルートオーケストレーションを導入。

- 2025年1月:Lineage Logisticsがオーストラリアの25万m³の冷蔵保管ポートフォリオを1億8,500万米ドルで取得し、生鮮食品・医薬品フルフィルメントを強化。

アジア太平洋地域のEコマース倉庫市場レポートの調査範囲

| フルフィルメントセンター |

| 配送センター |

| コールドチェーン倉庫 |

| ダークストア/マイクロフルフィルメントセンター |

| その他(逆物流ハブ、保税倉庫、複合用途スペース等) |

| 保管 |

| ピッキング・梱包 |

| 付加価値サービスおよびその他(キッティング、ラベリング) |

| 手動 |

| 半自動 |

| 自動 |

| アパレル・フットウェア |

| 消費者向け電子機器 |

| 食料品・FMCG |

| 医薬品・美容・ウェルネス |

| 家庭用品・家具 |

| その他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| タイ |

| ベトナム |

| オーストラリア |

| シンガポール |

| アジア太平洋地域その他 |

| 倉庫タイプ別 | フルフィルメントセンター |

| 配送センター | |

| コールドチェーン倉庫 | |

| ダークストア/マイクロフルフィルメントセンター | |

| その他(逆物流ハブ、保税倉庫、複合用途スペース等) | |

| サービスタイプ別 | 保管 |

| ピッキング・梱包 | |

| 付加価値サービスおよびその他(キッティング、ラベリング) | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 自動 | |

| エンドユーザー産業別 | アパレル・フットウェア |

| 消費者向け電子機器 | |

| 食料品・FMCG | |

| 医薬品・美容・ウェルネス | |

| 家庭用品・家具 | |

| その他 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| シンガポール | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域Eコマース倉庫セクターの2031年における予測金額は?

2026年から2031年にかけてCAGR 6.08%で拡大し、2031年までに275.3億米ドルに達すると予測されています。

地域全体で最も急成長している倉庫形態は何ですか?

ダークストアとマイクロフルフィルメントセンターは、小売業者が迅速な都市配送を追求する中、CAGR 11.74%で拡大しています。

政府のインセンティブは倉庫自動化にどのような影響を与えていますか?

シンガポール、日本、韓国の補助金によりロボットの投資回収期間が2〜3年に短縮され、AMRおよび商品搬送システムの導入が加速しています。

インドが最も成長の速い地域と見なされる理由は何ですか?

国家物流政策が物流コストの削減、グレードAストックの拡大、ASEAN通関通過システムによる越境フローの実現を目標としており、2031年にかけてCAGR 9.29%を牽引しています。

沿岸倉庫のコスト圧力を高めている運営上のリスクは何ですか?

洪水リスク保険料の上昇、リチウム電池防火基準の強化、夜間トラック規制が相まって、沿岸大型倉庫の設備投資と運営費を押し上げています。

Eコマースブランドから最も需要の高い付加価値サービスは何ですか?

単一ベンダーによる責任体制を提供する統合ピッキング・梱包および持続可能性に沿った包装が、ブランドの3分の2から要求されるようになっています。

最終更新日: