ドイツ床材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

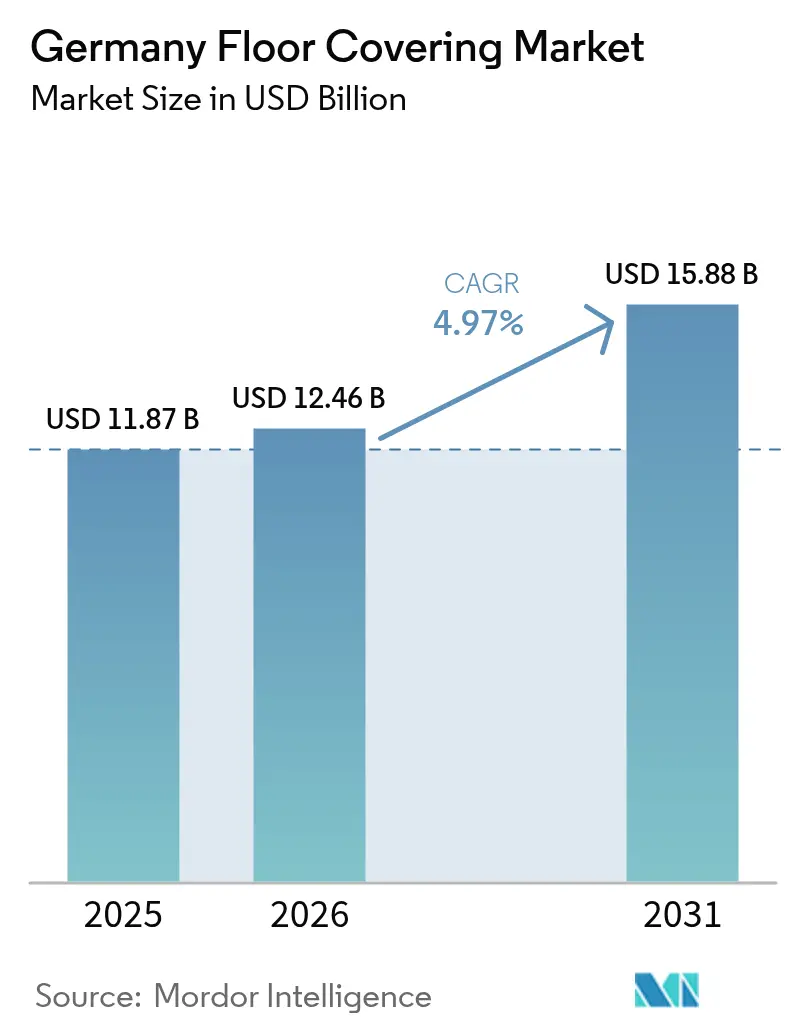

| 基準年の市場規模 (2025) | 11.87 十億米ドル |

| 市場規模 (2026) | 12.46 十億米ドル |

| 市場規模 (2031) | 15.88 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ床材市場分析

ドイツ床材市場規模は2025年にUSD 118億7,000万と評価され、2026年のUSD 124億6,000万から2031年にはUSD 158億8,000万に達すると推計されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は4.97%となっています。政府主導の改修補助金、室内空気質への消費者意識の変化、およびeコマースの急速な普及が相まって、ドイツの建設業全体の低迷による下押し圧力を相殺しています。補助金を受けた省エネ改修工事が、低排出認証および床暖房対応認証を取得した床材カテゴリーへ裁量予算を集中させており、プレミアム木質製品および高性能ビニル製品が美観とライフサイクルバリューの面でシェアを獲得しています [1]連邦住宅・都市開発・建設省、「建物エネルギー法(GEG)」、bmwsb.bund.de.。競争の激しさは中程度にとどまっており、上位5社が売上高の約45%を占める一方、中規模のサステナビリティ専門企業がニッチ需要を取り込む余地は十分に残されています。地理的には、ドイツ床材市場は南ドイツのプレミアム改修需要と東ドイツの地方中核都市における急速な発展から恩恵を受けており、サプライヤーが対応すべき二極化した拡大パターンを形成しています。オンラインチャネルはAmazonやオムニチャネルのDIYチェーンがバーチャル可視化ツールおよび当日クリック&コレクトモデルを洗練させるにつれ、購買経路を再構築しています。一方、施工職人不足と広葉樹原材料の価格変動が短期的な抑制要因として機能しているものの、クリックロック形式の革新および材料を節約しながら人材不足のボトルネックを緩和するエンジニアードオルタナティブへの革新も促進しています。

主要レポートの要点

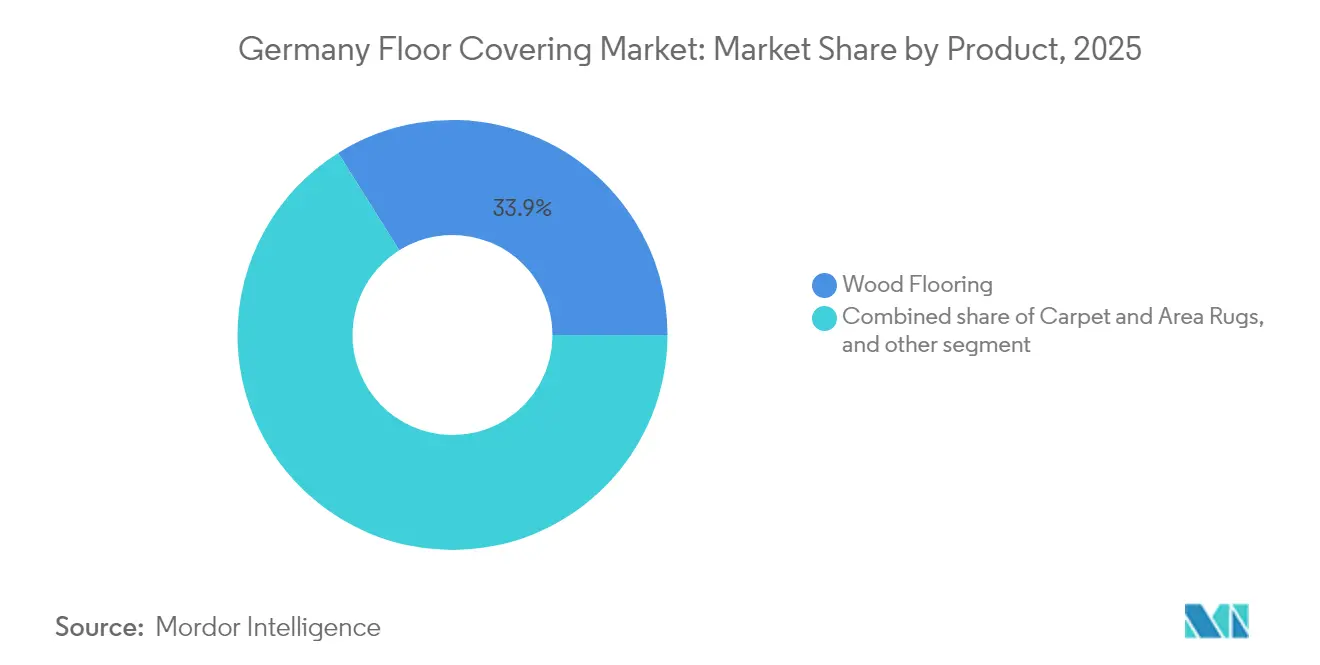

- 製品別では、木質フローリングが2025年のドイツ床材市場シェアの33.92%を占めてリードしており、ビニル/SPC-LVTは2031年にかけてCAGR 7.75%で拡大すると予測されています。

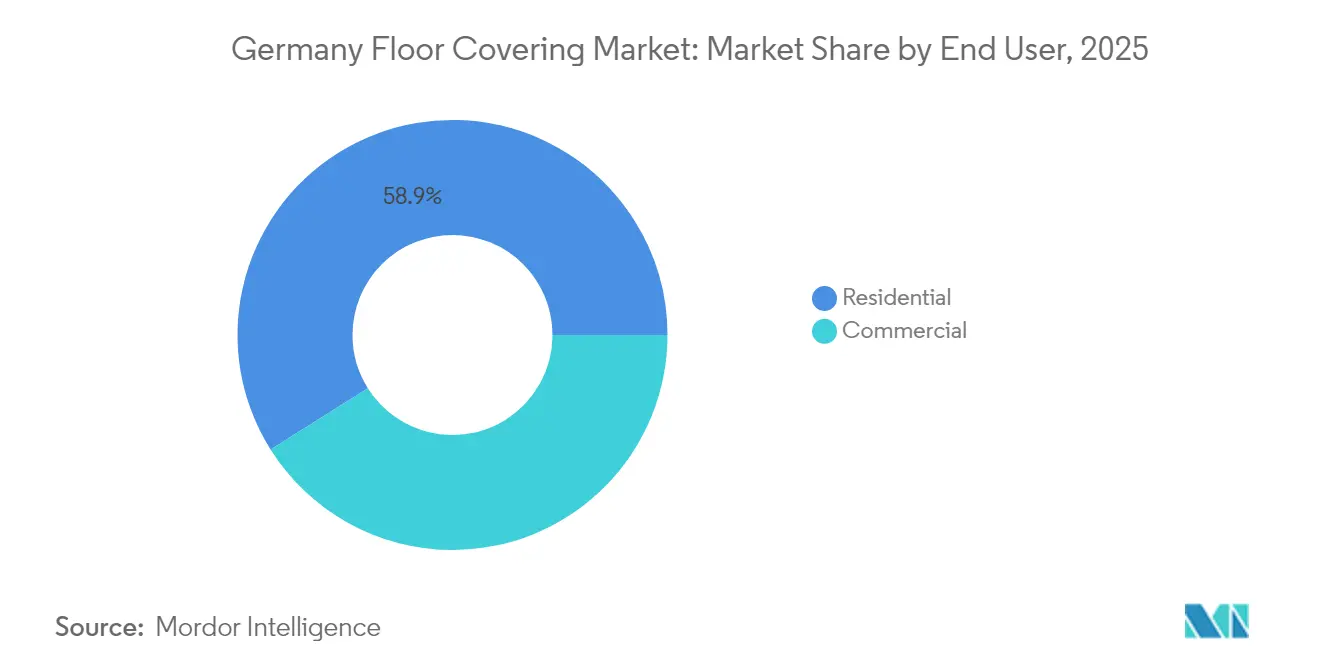

- エンドユーザー別では、住宅用セグメントが2025年のドイツ床材市場規模の58.94%を占め、商業用途は2031年にかけてCAGR 5.66%で推移すると予測されています。

- 流通チャネル別では、ホームセンターが2025年のドイツ床材市場規模の36.84%を占め、オンラインストアがCAGR 10.73%で最も高い成長を示しています。

- 地域別では、南ドイツが2025年のドイツ床材市場シェアの30.86%を占め、東ドイツは2026〜2031年にかけてCAGR 7.64%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ床材市場の動向と考察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再都市化主導の改修ウェーブ | +1.2% | 東ドイツおよび中央ドイツ(ライプツィヒ、ドレスデン、エアフルト) | 中期(2〜4年) |

| 補助金付き省エネ改修 | +1.8% | 全国規模、住宅用での影響が大 | 短期(2年以内) |

| 低VOCおよびリサイクル可能床材への需要 | +0.9% | 全国規模、南ドイツおよび西ドイツのプレミアムクラスターで高い | 長期(4年以上) |

| 床暖房対応への嗜好 | +0.7% | 全国規模、新築物件および大規模改修に偏重 | 中期(2〜4年) |

| 新型コロナウイルス後のDIYブームによるホームセンター来店数増加(主流) | +0.6% | 全国規模、特に持家比率の高い郊外地域 | 短期(2年以内) |

| ハイブリッドワークの普及による新規オフィス需要の縮小(主流) | –0.5% | 商業不動産活動が鈍化している都市部中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地方中核都市における再都市化主導の改修ウェーブ

小規模なドイツの都市では、若年世帯が農村部から移住するにつれて顕著な改修需要の高まりが見られ、ドイツ床材市場における交換サイクルの活発化を促しています [2]Postbank、「既存マンションの資産価値がさらに高まる地域」、postbank.de.。ライプツィヒおよびドレスデンの不動産投資家は、空室期間を短縮しデジタルネイティブなテナントのデザイン期待に応えるため、施工が迅速なLVTおよびラミネートを優先しています。東ドイツ経済は2024年に0.1%の縮小を記録したものの、改修支出が新築着工よりも景気循環の影響を受けにくいため、床材市場は底堅さを維持しています。これらの地域では人件費が低く、プロジェクトのROI改善により、大家が減価償却スケジュールより早期に内装を刷新する傾向にあります。したがって、中間価格帯とクリックロック形式に対応したメーカーは数量面での追い風を受けることになります。この動向はまた、成熟した南西部クラスターへの依存を低減し、地理的な収益源の多様化にも寄与しています。

BEGプログラムの下での補助金付き省エネ改修

BEGの枠組みは外皮改修工事に対して15〜20%のリベートを付与し、ドイツ床材市場の床材予算に新たな資本を注入してプレミアムセグメントを押し上げています。最大補助額を目指す住宅オーナーは、床暖房に対応した素材をますます指定するようになっており、熱伝導性が認証されたエンジニアードウッドおよび高密度ビニルへの需要が高まっています。補完的な税額控除(3年間にわたる改修費用の20%)がさらに省エネ志向素材の投資回収を高めています。認証要件が排出レベルとライフサイクル性能を文書化できるブランドサプライヤーの役割を高めています。このプログラムの短期的な期間構造が需要を2年間に集中させ、有力な生産者が補助金の段階的縮小を前にシェアを確保することを可能にしています。一方、施工業者は補助金の厳しい締め切り内でプロジェクトを完了させるため、フローティングフロアを好む傾向があります。

低VOCおよびリサイクル可能床材への需要拡大

消費者は今や、室内空気の安全性を視覚的な魅力と同列に位置づけており、2026年8月施行のEUホルムアルデヒド上限値0.062 mg/m³を満たす製品への明確なシフトが生じています [3]フラウンホーファーWKI、「2026年からのホルムアルデヒド規制のEU全域への適用」、wki.fraunhofer.de.。ポートフォリオ平均でリサイクル含有率37%を誇るForboなどのサプライヤーは、サステナビリティを価格交渉力と認証グリーンビルディングでの仕様採用に転換しています。ドイツ床材業界では、Tarkett社のReStartのような循環経済に基づく回収スキームが年間750トンのリサイクルを実現し、企業のESG目標に共鳴しています。LEEDやBREEAMを含む評価システムが素材関連の評価ウエイトを引き上げ、建築家が設計初期段階に低VOC床材を組み込む動機を高めています。環境先進素材に対するプレミアムは、規模の経済とリサイクル原料の普及によるコスト差の縮小とともに縮小しています。したがって、長期的な勢いは依然として非常に良好であり、住宅および商業の改修工事全体に影響が広がっています。

ドイツの建物エネルギー法(Gebäudeenergiegesetz)は新築物件における暖房システムの再生可能エネルギー比率を65%と規定しており、熱伝導性の高い床材層を必要とする床暖房の普及を加速しています。温度サイクルに対して安定性を確保するよう設計されたエンジニアードウッド、セラミックタイル、およびLVT製品がドイツ床材市場において増分シェアを獲得しています。従来のカーペットおよび厚みのある無垢材は、デカップリングマットが熱伝導のギャップを解消する場合を除いて存在感を失っています。フローティング施工形式が普及しており、施工職人不足の中で膨張への対応と人件費削減を両立しています。販売店は暖房パネルと床材をターンキーパッケージとして組み合わせることで対応の利便性を訴求しています。中期的には、省エネと音響的な快適性を両立させる認証R値および防湿技術が付加価値提案の中核を成します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な施工職人不足 | -1.4% | 全国規模、衛生設備・暖房・屋根工事分野で最も顕著 | 短期(2年以内) |

| 広葉樹原材料コストの急騰 | -0.8% | 全国規模、プレミアム木材セグメント | 中期(2〜4年) |

| 2023年の金利上昇後の住宅着工許可の低迷 | -1.0% | 全国規模、新築住宅市場でより顕著 | 短〜中期(1〜3年) |

| PVC床材メーカーに対する厳格なEHS(環境・安全・衛生)コンプライアンスコスト | -0.6% | 全国規模、中価格帯および低価格帯のPVC製品ラインに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻な施工職人不足

ドイツ床材市場は床材関連職種で15,000件を超える欠員を抱えており、プロジェクトのリードタイムが長期化するとともに、2024年には人件費が7.9%上昇しています [4]ドイツ経済研究所、「専門職人材レポート2025年3月」、iwkoeln.de.。デベロッパーは認定施工チームを確保するために6〜8週間待つことが常態化しており、エンドユーザーがDIY対応のクリックロックプランクを選好する傾向を強めています。メーカーはこのギャップを、施工期間を短縮するプレフィニッシュ仕上げ面と一体型下地材によって活かしています。業界団体による研修制度が拡充されているものの、不足解消には時間を要します。その結果、専門施工を必要とするプレミアムセグメントの数量拡大の余地は短期的に制限されています。販売店は、人材配置を効率化するためにメーカー認定施工業者のリストと予約デジタルプラットフォームを整備することで、混乱を緩和しています。

広葉樹原材料コストの急騰

世界的な供給変動により、2023年の広葉樹輸入量は32%減少し、収益は15%落ち込み、ドイツの生産者の利益率を圧迫しました。広葉樹販売の85%を占めるオークは、競合産業が限られた木材を奪い合う中で深刻なプレッシャーにさらされています。エンジニアード基材および装飾ラミネートが代替品として台頭しており、EggerのDecorativeCollection 24+はプレミアム樹種を低コストで再現する300種類のデザインを提供しています。価格変動は、原材料リスクなしに木質感を実現できる硬質ビニルおよびラミネートラインへのアソートメント多様化を販売店に促しています。本物の広葉樹材への消費者の支払い意欲が狭まり、弾力性のある床面へのシェアシフトが進んでいます。中期的には、持続可能な林業認証と長期調達契約が供給の安定に寄与する可能性はあるものの、需要弾力性はエンジニアードオルタナティブに引き続き優位性をもたらすでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:木材の優位性とビニルの革新性

木質フローリングは2025年のドイツ床材市場シェアの33.92%を占め、改修プロジェクトにおける素材の本物感と永続的な価値への認識を反映しています。一方、ビニル/SPC-LVTは防水コアと速施工クリック形式によりDIY消費者とプロ双方に訴求し、CAGR 7.75%で最も強い勢いを見せています。ドイツ床材市場規模のうちセラミックタイルが割り当てられるシェアは、耐久性とメンテナンス性が柔らかさより重視される商業分野で依然として大きいです。ラミネートセグメントはデジタルプリント技術の進化により硬材との見た目の差が縮まるにつれて安定化し、カーペットはアレルギーへの懸念と清掃の手間からシェアを失っています。Windmöller社はPVCフリーのバイオビニルを推進して性能とリサイクル要件の両立を図り、Tarkettのリノリウムのリバイバルがナチュラルでカーボンニュートラルな代替品を加えています。カテゴリーをまたいだ革新は、用途範囲を広げる音響アップグレードと一体型防湿バリアを中心に展開しています。

需要の弾力性は、プレミアム木材の廃棄を最小化し床暖房基準を満たす中価格帯のエンジニアードウッドラインに傾いています。ビニルデベロッパーは、居住空間の美観に対応しながら高トラフィック商業環境に適した硬質で傷つきにくいコアに注力しています。ラミネートメーカーは耐衝撃性と耐水性を高める高圧オーバーレイ技術に投資し、エントリーレベルのLVTに対してカテゴリーを位置づけています。石材および磁器タイルは高級建築と公共施設においてニッチな需要を維持し、エネルギー調節のための高い熱容量が求められています。したがって、製品ラインナップの細分化は続いており、マルチカテゴリーベンダーにクロスセルの優位性を与える一方、専門企業がサステナビリティの信頼性と高度な施工システムで差別化する余地を提供しています。

エンドユーザー別:住宅改修が商業成長を牽引

住宅用支出は2025年のドイツ床材市場規模の58.94%を占め、住宅オーナーが老朽化した床面の刷新に補助金を活用しています。エネルギー診断の実施が床材交換を断熱・暖房改修と連動させるにつれ、改修サイクルはさらに短縮しています。商業用需要は現在規模が小さいものの、衛生的で低VOCの床面を優先するフレキシブルオフィス改修および医療施設のアップグレードに牽引され、2031年にかけてCAGR 5.66%で拡大すると予測されています。ハイブリッドワークは必要面積の再編をもたらす一方で、音響減衰と人間工学的な温かみを持つ高仕様ホームオフィス床材の販売を押し上げています。ホスピタリティおよび小売セグメントは、LVTおよびカーペットタイルが全面閉鎖なしに段階的な交換を可能にする、迅速な入れ替えとブランド特有の美観を提供する弾力性のあるデザインを求めています。

商業施設のビルダーおよび施設管理者は、テナントのESG要件を満たすためにクレードル・トゥ・グレーブ認証素材をますます指定するようになっています。住宅の購入者は、スカンジナビア風インテリアに溶け込む幅広プランク形式とマット仕上げを好み、オープンプランスペース全体の視覚的な統一性を重視しています。したがって、エンドユーザーの区分はチャネル戦略を規定します。DIY対応の販売店が住宅のインパルス型改修需要を取り込む一方、コントラクトディーラーとプロジェクトディストリビューターが商業案件における仕様決定への影響力を培っています。人材不足の中で仕上がり品質を維持するため、施工職人向け研修プログラムが両分野で急務となっています。

流通チャネル別:デジタルトランスフォーメーションの加速

ホームセンターは2025年のドイツ床材市場規模の36.84%を占め、ショールームの体験価値と付帯施工サービスを活かしています。オンラインストアは規模こそ小さいものの、バーチャルリアリティ見積ツールと無料サンプル配送ロジスティクスが触感的な購買障壁を低下させ、CAGR 10.73%を記録しています。AmazonのDIY部門のUSD 13億の総取引高は、特にコモディティラミネートや接着剤アクセサリーにおいてプラットフォームエコノミクスが従来の取引量を侵食しうることを裏付けています。専門小売業者はプレミアムアソートメントのキュレーションと店内デザインコンサルテーションでシェアを守り、フラッグシップストアはブランドシアターとして製品ナラティブを強化する機能を果たしています。

オムニチャネルの先駆者は在庫システムを統合し、オンライン予約から当日受け取りを可能にすることで、改修スケジュールを阻む配送待ち時間を短縮しています。即時に部材リストを生成するデジタルコンフィギュレーターは、下地材、見切り材、メンテナンスキットのアップセリングを促進しています。メーカーはサブスクリプション型の床材ケア消耗品を提供する直販マイクロサイトを試験運用しており、1平方メートルあたりの生涯収益を拡大しています。流通ミックスは引き続きハイブリッドモデルへシフトしており、物理的なタッチポイントが複雑な購買を担い、オンラインプラットフォームが補充品と標準SKUを担う構造となっています。

地域分析

南ドイツは2025年のドイツ床材市場シェアの30.86%を創出しており、バイエルン州とバーデン=ヴュルテンベルク州の富裕層世帯と多様な産業基盤が背景にあります。プレミアム木質、天然石、デザイナータイルは、地域的に人気のあるアルパインおよび地中海風インテリアテーマに共鳴しています。東ドイツは現在の規模こそ10%台前半にとどまるものの、ライプツィヒの年率1.9%の不動産価値上昇と補助金が後押しする都市再生により、最も速い7.64%のCAGRを記録しています。ノルトライン=ヴェストファーレン州とヘッセン州を擁する西ドイツの成熟市場は、大規模住宅組合での継続的な改修プログラムに支えられた安定的な成長を示しています。ハンブルクとブレーメンを中心とする北ドイツは、海上物流の拡大と洋上風力インフラから恩恵を受けているものの、寒冷な気候が高断熱ラミネートとカーペットタイルへの選好を傾けています。

2025〜2030年にかけてUSD 5,450億相当の公共インフラ支出が、特に交通ハブと教育施設における商業床材のアップグレードへの間接需要を生み出しています。2024年の建築許可件数が16.8%減少していることは、新築の低迷が長期化し、全地域で改修が前面に立つことを示しています。地域間のコスト差が製品構成に影響を与えており、東ドイツのバイヤーはバリューエンジニアードラミネートとLVTを好む一方、南ドイツの消費者はブラッシュ仕上げを施したマルチレイヤーオーク材のエンジニアードプランクを選択する傾向があります。EggerのブランデンブルクにあるHeiligengrabeラミネート工場のようなサプライヤーの現地化戦略は、リードタイムを改善し地域雇用への貢献という観点からも共感を得ています。

競争環境

ドイツ床材市場は中程度の集中度を維持しており、Tarkettがトップ位置を占め、Forbo、MohawkのQuick-Step、Parador、Eggerがそれに続いています。上位5社は合計で市場の相当部分を占めており、強固なブランドプレゼンスと確立された流通ネットワークを反映しています。TarkettのReStartリサイクルイニシアチブは循環経済的なポジショニングの典型例であり、クローズドループの材料フローを求める大規模法人入札の確保に貢献しています。Forboの2004年以来1平方メートルあたりの炭素強度を70%削減した実績は、ライフサイクルコスト評価の対象となる公共セクター改修案件でのアピールを形成しています。Quick-Stepは特許取得済みのハイドロシールテクノロジーを通じて耐水性ラミネートを継続的に推進し、エントリーレベルのアパート改修を対象としています。Paradorはメイド・イン・ジャーマニーのブランディングを活用し、EggerのDecorativeCollection 24+はデジタル設計ツールを仕様決定者のワークフローと結びつけ、デザイン・トゥ・オーダーの速度を高めています。

2025年の戦略的動向は統合とブランド統一に集中しており、Tarkettは意思決定サイクルを合理化するため1株当たりEUR 20での非公開化を目指し、KährsはUpofloorをマスターブランドに統合してPVCフリーソリューションの研究開発リソースを集約しています。Transom Capitalがヴァージニアタイルとガリエールを合併して中央ヨーロッパへの専門チャネルを拡大するにつれ、流通同盟が激化し、地域倉庫に依存する国内卸売業者に挑戦を突きつけています。デジタルエンゲージメントが分野全体で加速しており、EggerのVRルームビジュアライザーとForboのカーボンフットプリント計算ツールが購買体験を差別化するとともに、建築家のBIMプラットフォームにデータを供給し、複数年プロジェクトパイプラインでのプルスルーを強化しています。

新たなホワイトスペースとして、商業ビルの利用分析を目的としたラグジュアリービニルへのスマートフロアセンサーの組み込みが挙げられ、ドイツのプロップテックスタートアップが企業キャンパスでソリューションの試験運用を行っています。サプライヤーはまた、迫り来るマイクロプラスチック規制を満たすバイオ由来ポリウレタン摩耗層の開発を競っています。総じて、市場のリーダーシップは純粋な生産能力の規模よりも、循環型バリューチェーン、デジタルサービス、および迅速なデザイン更新サイクルに立脚するようになっています。

ドイツ床材業界のリーダー企業

Tarkett S.A.

Forbo Holding AG

Mohawk Industries(Quick-Step)

Parador GmbH

Egger Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tarkett Groupは、会社の非公開化を図り戦略的転換を加速するため、残存株式をEUR 20(USD 24)で買い取る公開買い付け草案を提出しました。

- 2024年6月:Transom Capitalがヴァージニアタイルを取得し、ガリエールと合併させ、プロフェッショナルチャネルに特化したクロスボーダーディストリビューターを設立しました。

- 2024年2月:Eggerが68の新デザインと隔年更新サイクルを持つDecorativeCollection 24+を展開しました。

ドイツ床材市場レポートの調査範囲

本レポートは、床材市場の成長動向のばらつきを生じさせる根本的な要因を含む詳細な調査を提供します。また、主要な収益貢献企業の詳細なプロファイリングを含む企業市場シェアをカバーする競争環境も提供します。

| カーペット・エリアラグ |

| 木質フローリング |

| セラミックタイルフローリング |

| ラミネートフローリング |

| ビニルフローリング |

| 石材フローリング |

| その他製品 |

| 商業用 |

| 住宅用 |

| ホームセンター |

| フラッグシップストア |

| 専門店 |

| オンラインストア |

| その他流通チャネル |

| 北ドイツ |

| 西ドイツ |

| 南ドイツ |

| 東ドイツ |

| 製品別 | カーペット・エリアラグ |

| 木質フローリング | |

| セラミックタイルフローリング | |

| ラミネートフローリング | |

| ビニルフローリング | |

| 石材フローリング | |

| その他製品 | |

| エンドユーザー別 | 商業用 |

| 住宅用 | |

| 流通チャネル別 | ホームセンター |

| フラッグシップストア | |

| 専門店 | |

| オンラインストア | |

| その他流通チャネル | |

| 地域別 ドイツ | 北ドイツ |

| 西ドイツ | |

| 南ドイツ | |

| 東ドイツ |

レポートで回答される主な設問

ドイツ床材市場の2026年における規模はどれくらいですか?

USD 124億6,000万と評価されており、CAGR 4.97%を反映し、2031年までにUSD 158億8,000万に達すると予測されています。

ドイツ需要において最大のシェアを持つ製品はどれですか?

木質フローリングが33.92%のシェアでリードしており、ビニル/SPC-LVTはCAGR 7.75%で最も速い成長カテゴリーです。

東ドイツが他の地域より速く成長している理由は何ですか?

地方中核都市の再都市化と補助金を活用した改修工事が、経済全体の停滞にもかかわらず東ドイツでCAGR 7.64%を牽引しています。

オンラインチャネルは床材販売においてどのような役割を果たしていますか?

オンラインストアはバーチャル可視化ツールが購買障壁を低下させる中、CAGR 10.73%で成長していますが、ホームセンターが依然として最大チャネルです。

製品仕様に最も影響を与える規制変化は何ですか?

2026年8月に施行されるEU全域のホルムアルデヒド上限値0.062 mg/m³が、低VOCおよびリサイクル可能床材への需要を高めています。

施工職人不足はどの程度深刻ですか?

ドイツは床材関連職種で15,000件を超える欠員を抱えており、6〜8週間の遅延を生じさせ、DIY対応製品の普及を促しています。

最終更新日: