防爆安全機器(IS機器)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.16 十億米ドル |

| 市場規模 (2031) | 5.86 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防爆安全機器(IS機器)市場分析

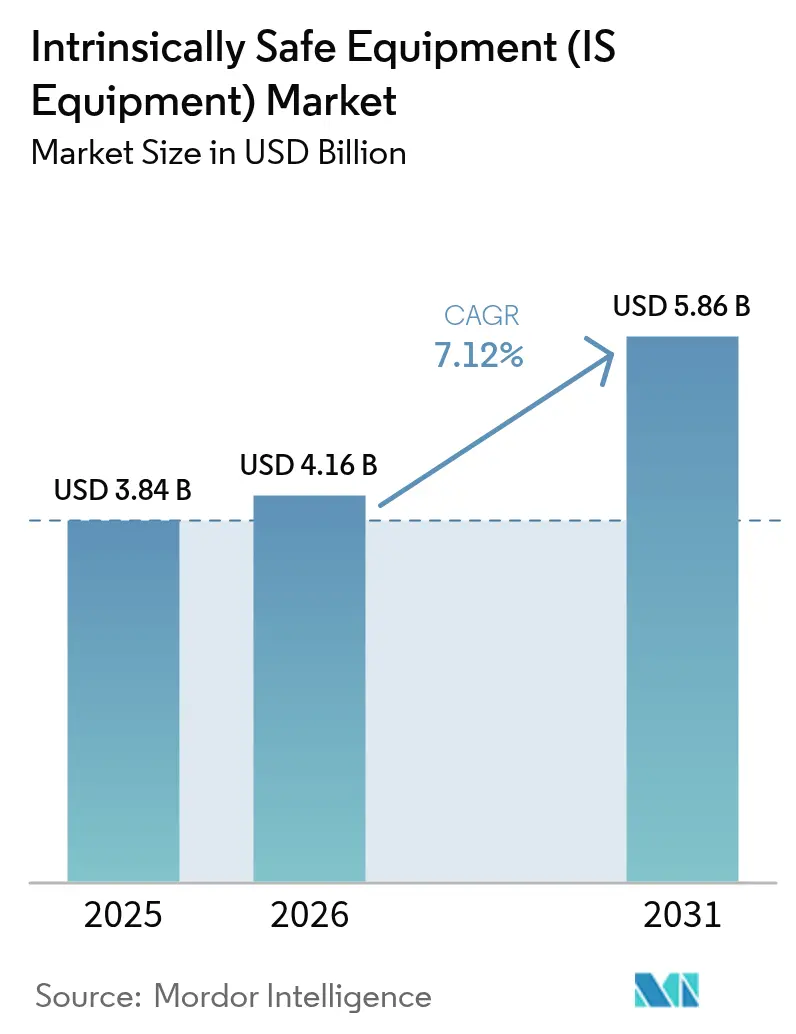

防爆安全機器市場規模は、2025年に38億4,000万米ドル、2026年に41億6,000万米ドルと予測され、2031年までに58億6,000万米ドルに達し、2026年から2031年にかけてCAGR 7.12%で成長する見込みです。エンドユーザーは耐爆型エンクロージャーから低エネルギー回路へと移行しており、設置コストを低減させ、認証済みワイヤレスフィールドデバイスへの需要を促進しています。IEC 60079規格の継続的な改訂により再認証が義務付けられ、社内適合試験ラボを運営する既存企業の地位が強化されています。2024年に始まった部品不足は引き続きリードタイムを延長させており、大手ベンダーはサプライヤー統合を強化しています。上流の石油・ガス投資の回復に加え、穀物取り扱いや繊維工場における改修工事の増加も成長を後押ししており、これらの分野ではオペレーターが防爆安全センサーネットワークを好む傾向にあります。

主要レポートのポイント

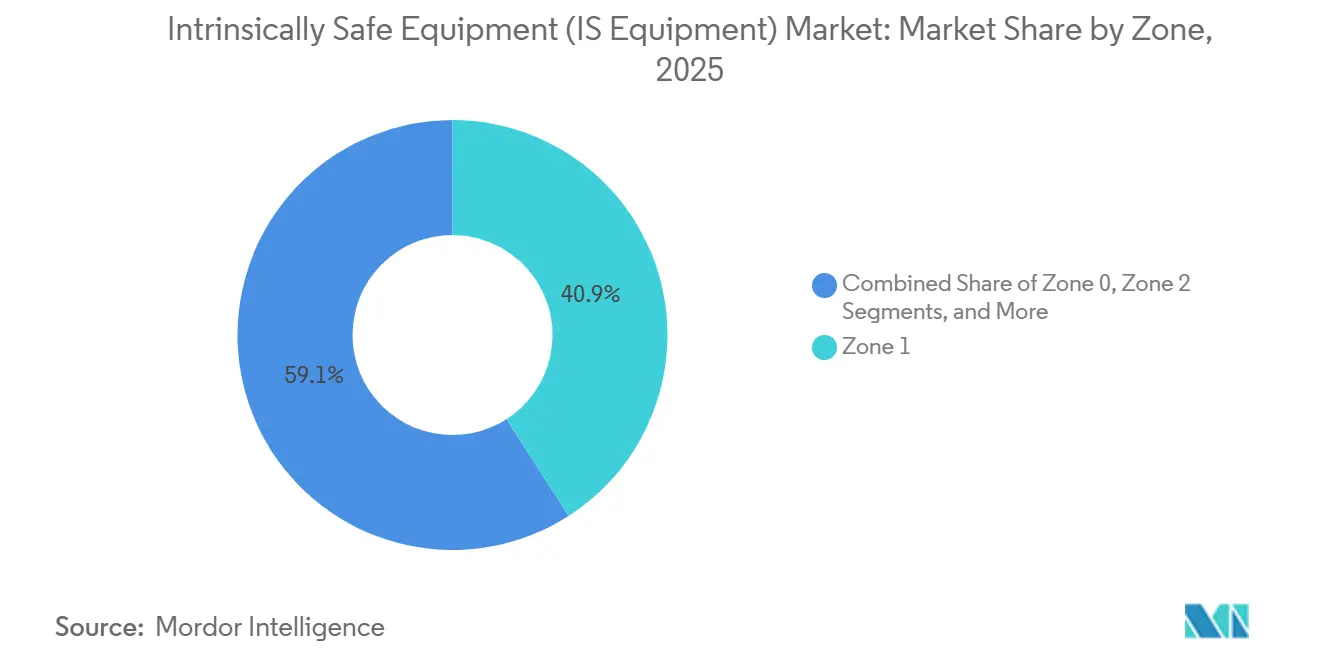

- ゾーン別では、ゾーン1の設置が2025年に40.91%の収益シェアをリードしました。ゾーン0は2031年までにCAGR 8.27%で拡大する見込みです。

- クラス別では、クラス1が2025年に防爆安全機器市場シェアの74.87%を占めました。クラス3は最も成長が速いクラスであり、2031年までにCAGR 7.69%で拡大します。

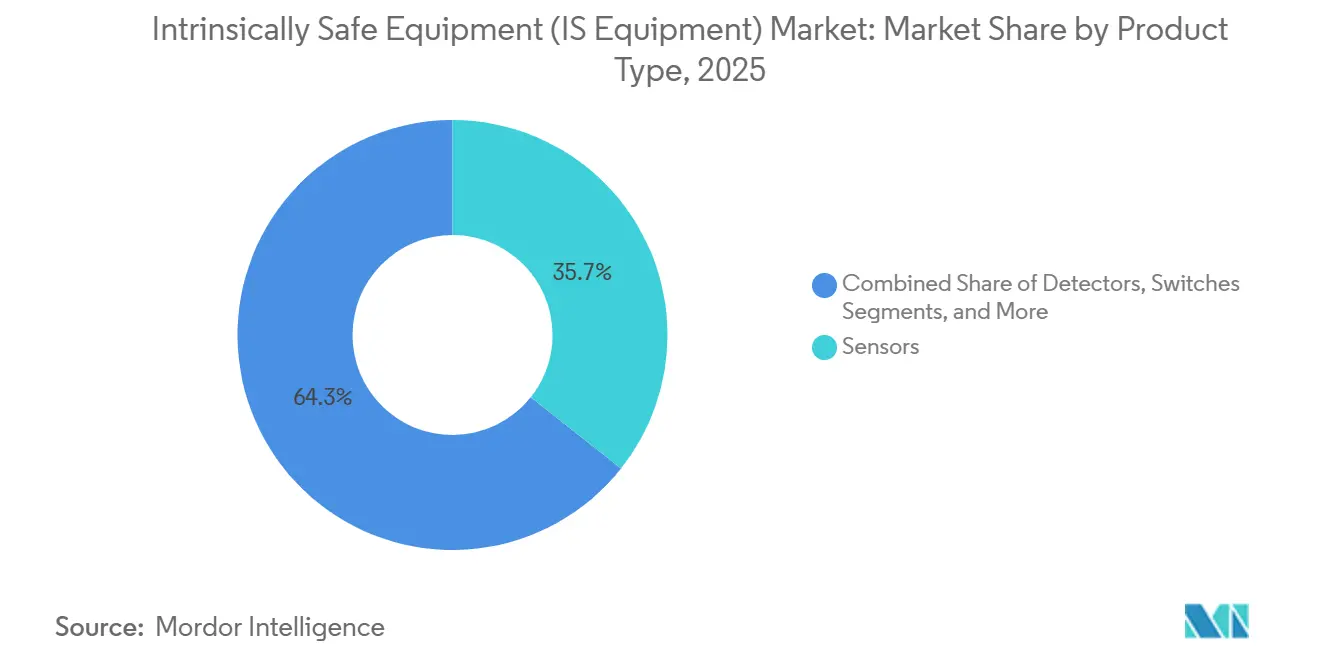

- 製品タイプ別では、センサーが2025年の防爆安全機器市場の35.67%を占めました。検出器は2026年から2031年にかけてCAGR 7.49%で最も急速に成長する見込みです。

- エンドユーザー別では、石油・ガスが2025年の収益の57.12%を占めました。化学・石油化学エンドユーザーは2026年から2031年にかけてCAGR 8.29%を記録すると予測されています。

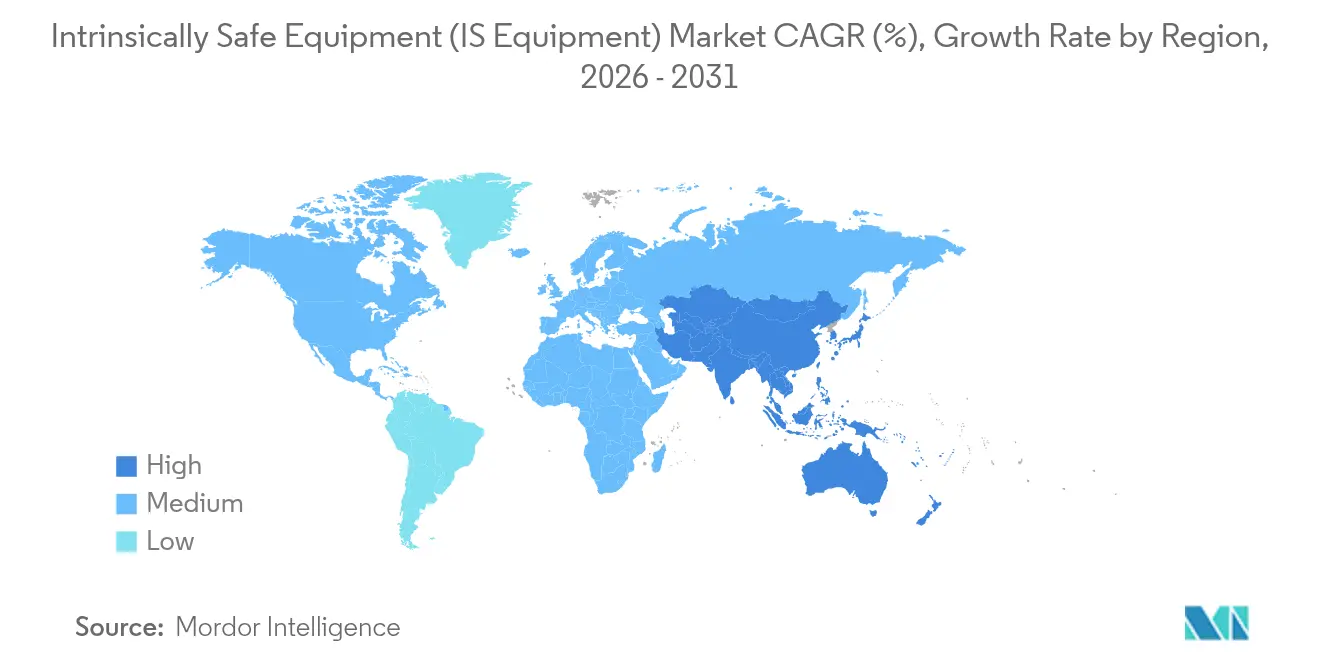

- 地域別では、北米が2025年の需要の38.18%を占めました。アジア太平洋地域は2031年までにCAGR 8.12%で最も急速に拡大する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の防爆安全機器(IS機器)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なグローバル爆発安全規制 | +1.8% | グローバル、欧州・アジア太平洋・北米における規制強化 | 中期(2~4年) |

| Industry 4.0主導によるISセンサーおよび計装への需要 | +1.5% | 北米、欧州、先進的なアジア太平洋ハブ | 中期(2~4年) |

| 石油・ガスおよび鉱業活動の拡大 | +1.3% | 中東、北米シェール、アジア太平洋石炭、アフリカ鉱物 | 長期(4年以上) |

| Ex dからEx iアーキテクチャへのコスト削減シフト | +1.0% | グローバル、欧州および北米での早期採用 | 短期(2年以内) |

| 遠隔・予知保全向けワイヤレスISモジュールの成長 | +0.9% | 北米・欧州のオフショア、アジア太平洋の遠隔坑口 | 中期(2~4年) |

| 改修市場を開拓する印刷型超低消費電力センサーアレイ | +0.6% | 老朽化した北米・欧州サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル爆発安全規制

IEC 60079-11、IEC 60079-14、IEC 60079-18の最近の改訂により、フィールドデバイスの許容エネルギー予算が削減され、メーカーは低静電容量と統合故障検出を備えたトランスミッターの再設計を迫られています。[1]国際電気標準会議、「IEC 60079シリーズ規格」、IEC.ch欧州はATEX指令2014/34/EUを施行しており、現在38カ国がIECExを受け入れているため、デュアル認証要件が生じ、コンプライアンスコストが増加する一方で製品プラットフォームの標準化が進んでいます。NFPA 70の2023年版では第500条が改訂され、米国のオペレーターはレガシーのDivision格付け機器をゾーン認証済みの防爆安全バリアに交換することを迫られています。中東のバイヤーは、複数パートナープロジェクトを簡素化するためにATEXとIECExの両方のマークをますます要求しており、この傾向は一つの施設で両方の証明書を発行できる認定ラボを持つ大手ベンダーに有利に働いています。

Industry 4.0主導によるISセンサーおよび計装への需要

2024年のRockwell Automationの調査によると、プロセスプラントの68%が2027年までに危険区域にIIoTを展開する計画を持っています。ADNOCは2024年にルワイスに5Gプライベートネットワークを導入し、防爆安全エッジゲートウェイに依存するゾーン1点検ロボットからのリアルタイム映像分析を可能にしました。EmersonのDeltaVはWirelessHARTフィールドデバイスをネイティブで受け入れるようになり、精製業者はホットワーク許可なしに計測ポイントを追加でき、試運転時間を最大60%短縮できます。IEC 62443が暗号化ファームウェアと署名付きアップデートを要求するため、サイバーセキュリティが安全監査の一部となり、新たなコスト層が加わる一方で、ベンダーにとってリモート診断の収益源が開かれています。

石油・ガスおよび鉱業活動の拡大

世界の上流資本支出は2024年に6,030億米ドルに回復し、2030年までに7,380億米ドルに達すると予測されています。Saudi AramcoのJafurahプログラムだけでも、ゾーン1コンプレッサー向けに数千台の防爆安全トランスミッターが指定されています。Coal India Limitedは2025年に、坑内切羽でのメタン検出義務を満たすために85,000台のワイヤレスガスモニターを入札しました。チリとペルーの銅鉱山では、より厳しい粒子状物質規制に準拠するために精鉱機に防爆安全ダストセンサーを追加しており、従来の石油化学ハブを超えた需要の拡大が進んでいます。

Ex dからEx iアーキテクチャへのコスト削減シフト

Pepperl and Fuchsは、500ポイントの製油所案件でEx d接続箱をISフィールドバスセグメントに交換した顧客において、設置コストが28%削減されたことを記録しました。[2] Pepperl and Fuchs、「Ex dとEx iのコスト分析ホワイトペーパー2024」、pepperl-fuchs.com Ex i回路は防爆型ケーブルグランドの必要性を排除し、技術者がガスフリー証明書なしにライブループを保守できるため、ターンアラウンドのダウンタイムが削減されます。Siemensは、SITRANS Pトランスミッターの防爆安全バリアントが2025年にEx dモデルを60対40で上回り、2020年の比率が逆転したと報告しました。配線経路がすでに存在するブラウンフィールド改修が最も急速な採用を促進しており、Ex dのアップグレードはプロジェクト予算を膨らませる配管アップグレードを強いるのとは対照的です。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い認証コストと設計の複雑さ | -1.2% | グローバル、中小メーカーへの負担が大きい | 短期(2年以内) |

| 地域間での認証タイムラインの断片化 | -0.9% | 欧州・中東・アジア太平洋の越境プロジェクト | 中期(2~4年) |

| IS グレード電子部品の認証済み品の不足 | -0.7% | グローバル、バリアおよびトランスミッターが最も影響を受ける | 短期(2年以内) |

| ISワイヤレスデバイスのサイバーセキュリティコンプライアンスコストの上昇 | -0.5% | 北米、欧州、先進的なアジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い認証コストと設計の複雑さ

ATEX、IECEx、NEC承認の取得には製品ファミリーごとに50,000~150,000米ドルのコストがかかり、新規参入者の損益分岐点到達を遅らせる負担となっています。[3] IECEx事務局、「認証スキームの費用とタイムライン」、iecex.comエンティティパラメータマッチング要件により企業は詳細なドキュメントを作成する必要があり、IEC 62443サイバーセキュリティ試験の追加により試験所のスケジュールがさらに3~4カ月延長され、プロセスが複雑化しています。これらの遅延は製品発売を遅らせるだけでなく、企業が長期化したコンプライアンスサイクルの財務的負担を負わなければならないため、運転資本要件も増加させます。これらのコストを独自に吸収するリソースを欠くことが多い中小ベンダーは、ディストリビューターが独占権と引き換えに認証費用を負担するディストリビューターパートナーシップに頼ることが多くなっています。

地域間での認証タイムラインの断片化

ATEX認証審査は通常12~18カ月かかり、IECEx承認は新規設計の場合最大24カ月かかることがあり、北米のDivision‑1試験は通常6~9カ月かかります。これらの長く地域によって異なるタイムラインは、グローバルな野心を持つ企業に製品発売を段階的に行うことを強い、それぞれの市場でローカル競合他社に早期優位性を与えることになります。Honeywellは、ワイヤレス検出器のIECEx証明書とカナダのCSAマークの間に11カ月の遅延があり、その間に2社の競合他社がディストリビューターの棚を埋めたと述べています。[4]Honeywell International、「投資家向けプレゼンテーション 2024年第4四半期」、honeywell.com相互承認の欠如により在庫バッファーが高く維持され、キャッシュコンバージョンが遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゾーン別:継続的危険区域がゾーン0の上昇を触媒

ゾーン1の用途は2025年に40.91%の収益を占め、製油所のポンプシールおよびローディングラックに支えられています。ゾーン0展開の防爆安全機器市場規模は、オペレーターが蒸気空間内に直接低消費電力トランスミッターを設置してリークパスを削減するため、CAGR 8.27%で最も急速に成長すると予測されています。ワイヤレスISゲートウェイはゾーン2の改修においてシェアを拡大しており、ケーブルトレイの変更を回避できる能力がシャットダウン期間を短縮します。特にスプレードライヤー内部のゾーン20などのダストゾーンは、より厳格なEN 60079-31試験プロトコルの恩恵を受けており、多くの食品・製薬工場がレガシー表示器をIS LEDモデルに交換することを促しています。

ゾーン2配管ラックにおける印刷型超低消費電力アレイの継続的な採用により、ライブ回路に通電することなく腐食監視が可能になります。LNG基地は高付加価値のニッチ市場であり、各トレインにはゾーン0温度ポイントが数千点含まれており、オーナーはスキッドレイアウトを複雑にする重いEx dハウジングを避けるために本質安全を好みます。WirelessHARTまたはISA100.11aスタックをゾーン0センサーにバンドルするベンダーは、試運転速度と分析対応性で差別化を図っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

クラス別:クラス1が最大シェアを保持、繊維サイトがクラス3を押し上げ

クラス1危険区域は、可燃性ガスプロセスの優位性により2025年に防爆安全機器市場シェアの74.87%を占めました。繊維および木工工場における繊維・飛散危険をカバーするクラス3は、アジアの工場がライン側照明をIS認証LEDストリップに改修するにつれて、CAGR 7.69%の軌道に乗っています。NEC 2023がDivision定義を明確化したことで再調査が行われ、文書化されていないクラス1 Division 1の区域が発見され、新たなバリア注文が生まれています。

クラス2の穀物施設は、保険会社が保険料割引を継続的なダスト監視に結びつけるにつれて近代化が進んでおり、本質安全エネルギー限界を満たすサブミリワット粒子検出器への需要が生まれています。クラス3の成長はベトナムとバングラデシュで最も強く、輸出顧客がアパレル契約を授与する前にATEX証明書を要求しています。二言語ドキュメントと迅速な現地試験を提供するベンダーが、これらの初回購入者セグメントで早期の成果を上げています。

製品タイプ別:検出器の勢いがセンサーベースを上回る

センサーは2025年に35.67%の収益を占め、圧力・レベル・流量計器で構成されています。検出器は現在、クラウド分析に接続された常時稼働マルチガスアレイへのプラントのシフトを反映して、CAGR 7.49%で最も急激な上昇を示しています。MSAがBacharachの資産を統合プラットフォームに統合し、アラームが失敗する前に校正ドリフトを検知するにつれて、検出器の防爆安全機器市場規模は恩恵を受けるでしょう。

トランスミッターは主力製品であり続けていますが、Ethernet-APLがゾーン1キャビネットに到達するにつれてプロトコルの変化に直面しています。バリアとアイソレーターはマージン圧縮に直面していますが、組み込み診断機能を持つものは価格決定力を維持しています。LED表示器は、ソリッドステート設計が100,000時間持続し100ミリワット未満の消費電力であるため、安定した交換需要を享受しています。「その他」に分類されている印刷型ひずみおよび腐食センサーは、認証試験スイートが成熟すれば、ブラウンフィールド配管工事に対して有望性を持っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:石油・ガスコアを上回る石油化学建設の急増

石油・ガスユーザーは2025年の売上高の57.12%を占め、上流の集積、中流のパイプライン、下流の精製にわたっています。化学・石油化学オペレーターは、インドと中東のメガプロジェクトが初日からゾーン1アナライザーを要求するため、CAGR 8.29%でセクター成長を上回る見込みです。鉱山会社は規制がリアルタイムメタンデータを要求する際に投資を行い、石炭粉塵の摩耗に耐える防爆安全メッシュラジオへの扉を開いています。

電力公益事業者は、オフガスが点火リスクをもたらす水素貯蔵スキッドおよびバッテリーファームにIS機器を設置しています。食品・製薬・パルプ工場は、衛生サイクル中のホットワーク許可を避けるために溶剤回収ループにISセンサーを設置しています。改修支出は成熟地域でグリーンフィールドを上回っており、グリーンフィールドのメガコンプレックスはアジア太平洋の量を押し上げています。

地域分析

北米は2025年に38.18%の収益をリードしました。米国のシェールフィールドは、更新されたパイプライン安全コードに準拠するために坑口に防爆安全流量計を指定しており、カナダのオイルサンドは光ファイバー掘削を避けるために遠隔タンクファーム全体にワイヤレスISノードを展開しています。メキシコは製油所を近代化しており、Pemexはすべての制御システム入札にIECExを記載するようになり、地域の設置ベースをさらに拡大しています。

アジア太平洋地域はCAGR 8.12%で最も急速に成長すると予測されています。中国は2025年に200億米ドル以上の価値を持つ石炭化学コンプレックスを承認し、それぞれが数千台のゾーン1トランスミッターを必要としています。インドのPESOは2024年1月から新規危険区域機器にIECExを義務付け、レガシープラントでの交換の波を解き放ちました。日本と韓国は製油所や造船所でISワイヤレスセンサーを5Gメンテナンスプラットフォームに組み込み、純粋なコンプライアンスから業務卓越性へのシフトを浮き彫りにしています。

欧州は規模は大きいものの成熟しています。ドイツの化学大手は配線変更を避けるためにISフィールドデバイスを使用してIndustry 4.0分析向けに改修しており、英国は労働安全衛生局の監査後にバリアアップグレードで北海プラットフォームの寿命を延長しています。中東はSaudi AramcoとADNOCが数十億ドル規模の拡張を実行するにつれてデュアル認証注文を加速させています。アフリカと南米は初期段階ながら戦略的であり、ナイジェリアの製油所スタートアップとブラジルのプレソルトオフショア建設がゾーン0海底センサーを必要としています。通貨の変動性とローカルコンテンツ規則が、これらの新興市場におけるベンダーの参入戦略を形成しています。

競合環境

防爆安全機器市場は中程度に断片化しています。Honeywell、ABB、Siemens、Schneider Electric、Emerson、Eaton、Pepperl and Fuchs、R. Stahl、BARTECが、幅広い製品カタログと認定試験ラボを通じてトップ層を占めています。彼らの垂直統合は、IEC 60079の更新が発生するたびに再認証を迅速化し、複数年のサービス収益を固定化します。

アジアの挑戦者、特にKyland TechnologyとPATLITEは、IECEx準拠のワイヤレスモジュールで最大40%の価格競争力を持っていますが、ライフサイクルサポートに対する根強い懸念が、第一線のLNGおよびオフショアプロジェクトへの浸透を制限しています。そのため、リーダー企業はプレミアムを正当化するためにクラウド分析とサイバーセキュリティ機能を追加しています。Rockwell AutomationのFactoryTalkプラットフォームはISセンサーデータを取り込んで予知ポンピングアルゴリズムに活用し、競争の場をハードウェアコストから成果提供へとシフトさせています。

MSAによる5億5,000万米ドルのBacharach買収に示されるように、合併は継続しており、ポータブルと固定検出を単一スタックに統合しました。小規模スペシャリストとして、リアルタイム位置情報のExtronics、ハンドヘルドサーマルカメラのCorDEX、ポータブル照明のBaycoは、堅牢性が大量市場のニーズを超えるニッチを主張しています。ワイヤレスISデバイスを迅速に認証しながらIEC 62443セーフガードを組み込めるベンダーは、プラントのデジタル化が進む中でマインドシェアを獲得しています。

防爆安全機器(IS機器)業界リーダー

Honeywell International Inc.

Pepperl + Fuchs SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SGSがIEC 60079-11第7版への移行に関するガイダンスを発行し、173の技術的変更を詳述し、メーカーにギャップ分析の実施を促しました。

- 2025年3月:IEC TC 31がすべての保護方法にわたるコア原則を調和させるためのIEC 60079-101の作業を開始し、AI、ロボティクス、水素応用のタスクグループを設置しました。

- 2025年1月:IECがワイヤレスおよびサイバーセキュリティ条項を含む爆発保護規格を統合したIEC 60079:2025 SERパッケージをリリースしました。

- 2024年10月:Honeywellが危険産業向けのセンシング、ガス検出、制御ソリューションを統合するために産業オートメーションセグメントに再編しました。

世界の防爆安全機器(IS機器)市場レポートの範囲

防爆安全機器市場レポートは、ゾーン(ゾーン0、ゾーン20、ゾーン1、ゾーン21、ゾーン2、ゾーン22)、クラス(クラス1、クラス2、クラス3)、製品タイプ(センサー、検出器、スイッチ、トランスミッター、アイソレーターおよびバリア、LED表示器、その他の製品タイプ)、エンドユーザー(石油・ガス、鉱業、電力・公益事業、化学・石油化学、加工・製造、その他のエンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ゾーン0 |

| ゾーン20 |

| ゾーン1 |

| ゾーン21 |

| ゾーン2 |

| ゾーン22 |

| クラス1 |

| クラス2 |

| クラス3 |

| センサー |

| 検出器 |

| スイッチ |

| トランスミッター |

| アイソレーターおよびバリア |

| LED表示器 |

| その他のタイプ |

| 石油・ガス |

| 鉱業 |

| 電力・公益事業 |

| 化学・石油化学 |

| 加工・製造 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ゾーン別 | ゾーン0 | ||

| ゾーン20 | |||

| ゾーン1 | |||

| ゾーン21 | |||

| ゾーン2 | |||

| ゾーン22 | |||

| クラス別 | クラス1 | ||

| クラス2 | |||

| クラス3 | |||

| 製品タイプ別 | センサー | ||

| 検出器 | |||

| スイッチ | |||

| トランスミッター | |||

| アイソレーターおよびバリア | |||

| LED表示器 | |||

| その他のタイプ | |||

| エンドユーザー別 | 石油・ガス | ||

| 鉱業 | |||

| 電力・公益事業 | |||

| 化学・石油化学 | |||

| 加工・製造 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの防爆安全機器の予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて7.12%で成長すると予測されています。

どのゾーン分類が最も急速に拡大していますか?

継続的な危険雰囲気をカバーするゾーン0は、CAGR 8.27%で成長すると予測されています。

認証済みワイヤレスISセンサーを供給する主要企業はどこですか?

Honeywell、ABB、Siemens、Emerson、Pepperl and FuchsはすべてIECEx承認済みワイヤレスデバイスを販売しています。

石油化学プロジェクトがアジア太平洋地域の需要を牽引しているのはなぜですか?

インド、中国、中東の新規クラッカーおよびポリマーコンプレックスは、スタートアップ時から本質安全を義務付けており、地域の注文を押し上げています。

更新されたIEC 60079規格は機器ベンダーにどのような影響を与えますか?

改訂のたびに再認証が必要となるため、社内ラボを持つ企業はスピードを獲得し、サービス契約を固定化します。

新規参入者を最も制限する要因は何ですか?

製品ラインごとに合計50,000~150,000米ドルに達することが多い複数地域の認証コストが、回収期間を長期化させます。

最終更新日: