フランスのソーシャルコマース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 32.53 十億米ドル |

| 市場規模 (2030) | 110.25 十億米ドル |

| 成長率 (2025 - 2030) | 27.65% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのソーシャルコマース市場分析

フランスのソーシャルコマース市場規模は2025年に320億5,300万USDに達し、2030年までに1,102億5,000万USDに拡大すると予測されており、27.65%という魅力的なCAGRを反映しています。広範な5Gカバレッジ、EU デジタルサービス法(DSA)に基づく透明性の高い広告規制、そしてモバイルファースト文化が、フランスのソーシャルコマース市場の発展を牽引しています。ラグジュアリーブランドは拡張現実(AR)試着機能を活用してコンバージョン率を向上させています。同時に、フランスの銀行はワンクリックAPIによって決済プロセスを合理化し、チェックアウト時間を大幅に短縮しています。CNILによる一貫した規制は、プライバシーを重視する消費者の信頼を強化しています。さらに、TikTokやTwitchなどのプラットフォームにおけるクリエイター主導のコマースは、ブランドが従来のEコマースと比較して高いコンバージョン率を達成するトラフィックを誘導しています。これらの要因が総合的に、フランスをEU内においてシームレスかつデータコンプライアントなデジタル小売の先進事例として確立しています。

主要レポートのポイント

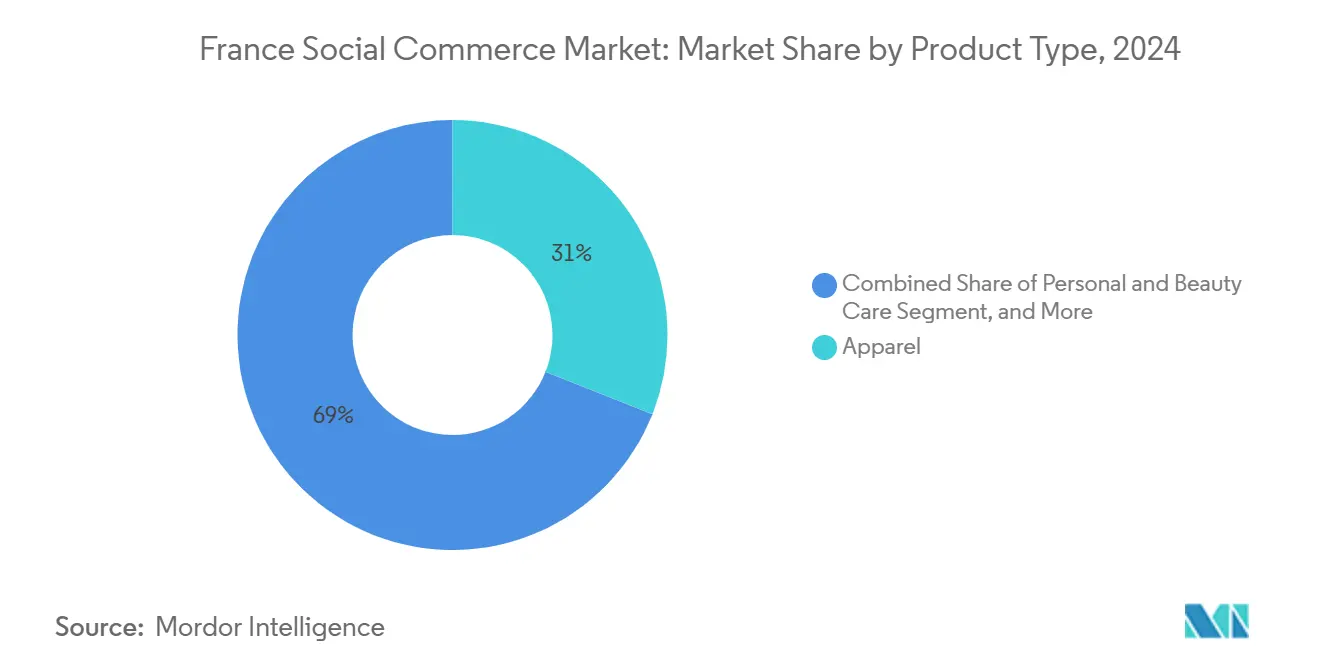

- 製品タイプ別では、アパレルが2024年のフランスのソーシャルコマース市場シェアの31.27%を占め、パーソナルケア・ビューティーケアは2030年に向けて29.01%のCAGRで拡大すると予測されています。

- デバイス別では、スマートフォンが2024年のフランスのソーシャルコマース市場規模の90.77%のシェアを占めて首位となっていますが、デスクトップは依然として高額ファッションのチェックアウトを取り込んでいます。

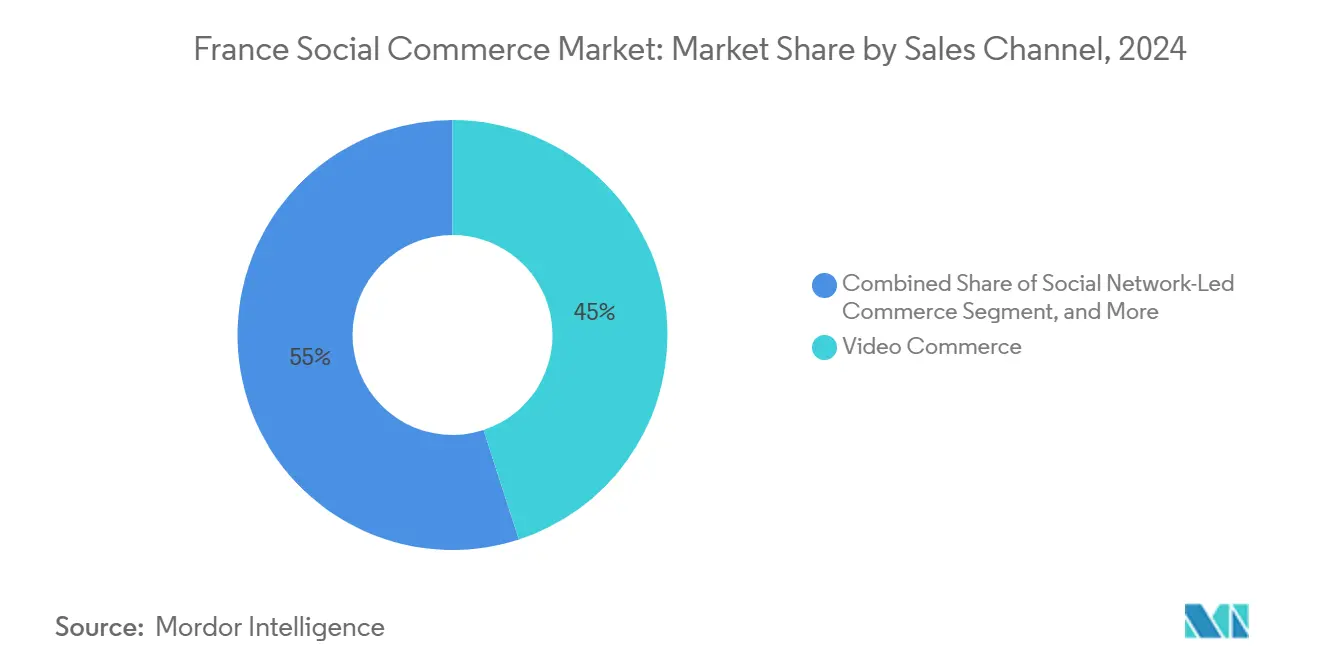

- 販売チャネル別では、ビデオコマースが2024年に44.82%の収益シェアで首位となり、ソーシャルリセリングは2030年にかけて27.77%のCAGRで拡大しています。

フランスのソーシャルコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイルファースト 消費者ジャーニーと5Gの展開 | +6.5% | 全国; パリ、リヨン、マルセイユでの早期効果 | 中期 (2〜4年) |

| フランスの銀行による ワンクリック決済API | +4.8% | 全国; カルト・バンケール・ネットワークが主導 | 短期 (2年以内) |

| EU デジタルサービス法の透明性規制 | +3.2% | EU全域; フランスは早期採用国 | 長期 (4年以上) |

| TikTokおよびTwitchにおける クリエイターエコノミーの急成長 | +2.9% | 全国; 都市部に集中 | 中期 (2〜4年) |

| ラグジュアリー ARバーチャル試着ツール | +2.1% | グローバルラグジュアリー; フランスはイノベーションハブ | 長期 (4年以上) |

| 銀行口座を持たない層向けの プリペイド電子マネーウォレット | +1.8% | 全国; 郊外および農村部 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

モバイルファースト消費者ジャーニーと5Gの展開

Orangeのネットワークへの投資により、2024年末までに5G人口カバレッジが大幅に拡大し、映像の読み込み時間が改善されるとともに、4Gと比較してモバイルコンバージョン率を向上させるAR試着機能が実現しました。消費者はモバイルデバイス上で商品の発見から購入までをシームレスに行えるようになり、夜間の5G利用がアパレルやビューティーなどのカテゴリーにおける活動増加を牽引しています。小売業者が観察しているように、5Gにおけるエンゲージメントの向上は、低遅延とリッチメディアが購買意欲を強化する効果を示しています。通信事業者が農村部へのカバレッジを拡大するにつれて、フランスのソーシャルコマース市場は都市部の優位性を小規模地域にも波及させ、これまで地方企業に影響を与えてきた格差を縮小することが期待されています。5Gビデオコマースに最適化した企業は、読み込み時間の改善、より鮮明なAR体験、および高い取引額の恩恵を受け、モバイルコマースの重要性が強化されています。

フランスの銀行によるワンクリック決済APIの統合

カルト・バンケール・コンソーシアムは、Meta、TikTok、Pinterestなどのプラットフォームとインスタント決済インフラを統合し、ソーシャルチェックアウト時間を大幅に短縮しました。この進展により、アクセサリーなどのカテゴリーで売上の顕著な成長が見られ、加盟店のカート放棄率が低下しました。実装後、金融機関はソーシャルプラットフォームにおける完了取引数の増加を確認しました。さらに、これらのフリクションレス決済システムは平均バスケット価値を向上させ、スピードと信頼が消費者の高額支出を促す役割を果たすことを示しました。厳格なCNILトークン化基準に準拠することで、プライバシーへの懸念が効果的に解消され、フランスのソーシャルコマース全体でこれらのシステムの継続的な普及が支援されています。

透明性の高い広告ベースのソーシャルコマースを促進するEUデジタルサービス法

2024年、フランスはデジタルサービス法(DSA)を積極的に施行し、プラットフォームに対して有料コンテンツのラベル表示とターゲティング基準の開示を義務付けました。[1]Kolsquare、「フランス:欧州委員会および業界の懸念を受けて画期的なインフルエンサー法が改正」、kolsquare.comこの規制上の変化は消費者の信頼を高め、コンバージョン率を改善しました。L'Oréalなどのラグジュアリーブランドは、この透明性を活用してアルゴリズムバイアスの懸念なくプレミアムクリエイティブを提示しています。同社のInstagramキャンペーンはDSAの枠組みのもとでエンゲージメントが向上しています。中小規模の販売者も恩恵を受けており、明確なラベル表示がより公平なアルゴリズム環境を生み出し、質の高いコンテンツがオーガニックに可視性を獲得できるようになっています。この規制措置は戦略的優位性へと進化し、プラットフォームと加盟店の関係を再定義しながら、真正性を重視する方向性を強化しています。

TikTokおよびTwitchにおけるインフルエンス・トゥ・アーン型クリエイターエコノミーの急成長

2024年、TikTokは収益化システムを再構築し、クリエイターファンドをクリエイターリワードプログラム(旧クリエイティビティプログラムベータ)に置き換えました。このプログラムは動画のエンゲージメントと品質に連動したパフォーマンスベースの報酬を提供しており、報酬レートは1,000回視聴あたり4〜8USDと、以前のファンドと比較して大幅に高くなっています。[2]Fourthwall、「TikTokのクリエイターリワードプログラムは報酬に見合う価値があるか?」、fourthwall.comマイクロインフルエンサーは好調なパフォーマンスを示しており、エンゲージメントの高いコミュニティが高いコンバージョン率を生み出し、フランスの職人精神の原則に沿ったニッチな職人への支出を誘導しています。Twitchのライフスタイルストリーマーは大きな収益ポテンシャルを示しており、トップクリエイターは相当な月収を達成しています。この拡大した収益フレームワークにより、クリエイターの供給が増加し、専門的なコンテンツが充実し、フランスのソーシャルコマース市場内の多様な加盟店基盤に需要が分散されています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| iOSおよびCNILクッキー規制の2024年プライバシー変更によるコンバージョントラッキングへの影響 | -2.1% | 全国、すべてのデジタルプラットフォームに影響 | 短期(2年以内) |

| EU規則2023/988施行後のマーケットプレイスにおける偽造品取り締まり | -1.5% | EU全域、フランスは厳格な執行国 | 中期(2〜4年) |

| イル・ド・フランス圏外における当日配送のロジスティクスのボトルネック | -1.3% | 地域的、非都市圏に影響 | 中期(2〜4年) |

| クリエイターへのコミッション期待の上昇による加盟店マージンの圧迫 | -0.9% | 全国、高エンゲージメントセクターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

iOSおよびCNILクッキー規制の2024年プライバシー変更によるコンバージョントラッキングへの影響

AppleのiOS 17.4はクロスアプリ識別子を制限し、CNILによる厳格なクッキー同意がリターゲティングの精度に影響を与えました。[3]Peelinsights、「iOS 17がリンクトラッキングを混乱させる」、peelinsights.comこれに対応して、ブランドはサーバーサイドタギングへの移行を進めました。しかし、高い実装コストが高度なデータサイエンス能力を持たない中小規模の販売者にとって課題となりました。こうした混乱にもかかわらず、消費者がデータ利用方針を透明に伝えるブランドをますます好むようになるにつれ、プライバシー重視のアプローチが受け入れられつつあります。中期的には、ファーストパーティ分析に習熟した企業が失われたアトリビューションを回復しながら、評判上の地位を強化することが期待されています。

EU規則2023/988施行後のマーケットプレイスにおける偽造品取り締まり

認証要件への準拠によりプラットフォームコストが増加した一方で、偽造品リストは大幅に減少しました。VeepeeとShowroomprivéは、AI駆動の画像認識やブロックチェーンベースの来歴システムなどの先進技術に共同投資しました。リスト承認に要する時間が増加し、一時的に品揃えが縮小したものの、検証済みの真正性への重点化が消費者の信頼を強化しており、これはラグジュアリーリセールセグメントにとって重要な要素です。フランスのソーシャルコマース市場において、製品の出所について明確で信頼性の高い証明を提供するブランドは、規制上の要求に対応しながら価値提案を強化するうえで有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アパレルが首位、ビューティーが加速

アパレルは2024年のフランスのソーシャルコマース市場シェアの31.27%を維持しており、ファッションのソーシャルにおける根強い存在感を示しています。インフルエンサーのルックブック、ライブホール、限定ドロップのカウントダウンがコンバージョンを高い水準に保ち、このセグメントのビジュアル的な性質がショートフォーム動画のリズムと完璧に同期しています。ARによるシェードマッチングが自信を高めることで後押しされたパーソナルケア・ビューティーケアは、2030年にかけて29.01%で複利成長すると予測されており、全カテゴリーの中で最も急峻な軌跡を描いています。ラグジュアリースキンケアは大きな価格決定力を示す一方、マスコスメティクスはクリエイター主導のチュートリアルを活用して消費者基盤を拡大しています。アクセサリーは衝動購買行動の恩恵を受けるとともに、製品の職人技を強調するニッチなクリエイターを通じて支持を獲得しています。

食品・飲料セクターは地域固有のナラティブを活用しており、フランスのグルメブランドはテロワール(産地)に根ざしたストーリーを強調してプレミアム価格を正当化しています。健康サプリメントセグメントは、ソーシャルプラットフォームでの直接的なプロモーション活動を制限するフランスの医薬品マーケティング規制により課題に直面しています。その結果、このセグメントのブランドは積極的な販売戦略を採用するのではなく、教育的なコンテンツの提供に注力しています。ホーム製品カテゴリーは成長を遂げており、Pinterestなどのプラットフォームにインスパイアされたビジュアルコンテンツがソーシャルメディアフィード内のショッパブルタグにシームレスに統合されています。すべてのセクターにわたって、フランスのソーシャルコマース市場は高品質なビジュアルコンテンツと透明性の高い調達慣行を強く重視しており、これらが消費者の信頼と製品の知覚価値の向上に貢献しています。

デバイス別:スマートフォンの優位性がクロスデバイスの複雑性を覆い隠す

スマートフォンは2024年のフランスのソーシャルコマース市場規模の90.77%を占めました。即時性、生体認証セキュリティ、および組み込みウォレットが外出先での購買行動に影響を与えており、特にソーシャルコマース取引においてモバイルデバイスに主に依存する若年層の消費者に顕著です。しかし、デスクトップは高額購入において引き続き重要な役割を果たしており、大きな画面が詳細な比較を可能にし、リスク回避型の購買者に安心感を提供しています。モバイルデバイスは夜間のショッピング活動を支配している一方、オフィスのノートパソコンは昼間のブラウジングに頻繁に使用され、その後モバイルベースの購入に移行することが多いです。複数のデバイス間でセッションデータを効果的に同期させる企業は、ユーザーあたりの収益が向上しており、一貫したアイデンティティ管理戦略の重要性が浮き彫りになっています。

規制上の考慮事項も消費者行動に影響を与えています。高度なプライバシー設定を提供するデスクトップブラウザは、プライバシーを重視する高齢層に訴求しています。一方、決済情報のための安全な環境を備えたモバイルアプリケーションは、少額取引への信頼を醸成しています。その結果、企業は消費者が最も安心感を覚えるプラットフォームにわたって、発見から購入までのショッピングジャーニー全体をサポートする包括的なデバイス戦略を採用する必要があります。この多面的なアプローチは、フランスのソーシャルコマース環境において適応可能なコンテンツとシームレスな認証メカニズムの必要性を強調しています。

販売チャネル別:ビデオコマースのリーダーシップがソーシャルリセリングの台頭に直面

2024年、ビデオコマースは総収益の44.82%を占め、ライブストリームやショッパブルリールを通じた実演型ストーリーテリングに対するフランスの高まる嗜好に牽引されました。時間的制約のある放送中のコンバージョン率は顕著な成長を示し、ホストがリアルタイムの問い合わせに対応することで店頭相談の体験を再現しました。同時に、ソーシャルリセリングはGen Zのサステナビリティへの重視と認証済み中古ラグジュアリー品への需要に支えられ、27.77%という力強いCAGRを示しました。信頼を高め偽造リスクを軽減するため、プラットフォームはエスクローサービスとAI駆動の画像認証システムを導入しています。

ソーシャルネットワーク主導型コマースは広大なユーザーベースを活用し、マーケターがクローズドループ分析を通じて支出を最適化できるようにしています。フランスでは、グループバイイングが同国の社交的な文化と合致しており、需要を集約して生活必需品や電子機器のコスト削減を実現しています。さらに、製品レビュー・発見プラットフォームは準備段階として機能しており、ユーザーが比較コンテンツに触れてから合理化されたチェックアウトプロセスに移行します。その結果、効果的なマルチチャネル連携が不可欠であり、プラットフォーム全体で一貫したメッセージを発信するブランドは、貴重なファーストパーティデータを収集するとともに、フランスのソーシャルコマース市場内でのポジショニングを強化しています。

地域分析

イル・ド・フランス圏は、広範な5Gカバレッジと効率的な当日配送ネットワークに支えられ、市場価値の相当部分を占めています。パリでは、高い可処分所得がラグジュアリー品の大型購入を促進し、クリエイターコミュニティの集積がコンテンツ制作と消費のサイクルを生み出しています。リヨンとマルセイユも、若年人口と積極的な技術的取り組みに牽引されて、農村部と比較して高い普及率を示しています。

主要都市圏以外の地域では配送時間が長くなり、衝動購買の魅力が低下しています。これに対処するため、加盟店は地元のコンビニエンスストアやロッカーネットワークと連携し、小規模コミュニティにおけるクリック・アンド・コレクトサービスを強化しています。また、郊外の10代の若者によるフィンテックウォレットの利用増加が、従来の銀行サービスへのアクセスが限られた地域での支出を増加させています。フランスの海外県は、ブロードバンドアクセスの改善とフランスのラグジュアリーに対する文化的嗜好により新興の機会を提供していますが、当日配送においては高い物流コストが依然として課題となっています。

クロスボーダーのダイナミクスも重要です。DSA準拠のプロセスを持つフランスのプラットフォームは、透明性規制が整合しているスペイン、ベルギー、イタリアへの展開がよりスムーズです。しかし、英国における異なるプライバシー法が障壁を生み出しており、規制フレームワークの重要な役割を強調しています。地理的要因は、フランスのソーシャルコマースランドスケープにおける配送の経済性と規制上の適合性の両方に影響を与えています。

競合ランドスケープ

フランスのソーシャルコマースエコシステムは、グローバルソーシャルネットワーク、国内小売企業、フィンテック主導の挑戦者という3つの主要な競合セグメントに牽引されて、大きな変革を遂げています。MetaのInstagramおよびFacebook、ByteDanceのTikTokなどのグローバルプラットフォームは、インフルエンサー主導のコマースとライブストリームショッピングフォーマットを形成し、広範なリーチを提供しています。[4]Remotestaff、「ソーシャルコマースの台頭:TikTokとInstagramがオンラインショッピングを再形成する方法」、remotestaff.comCarrefourやFNAC Dartyなどの国内企業は、確立された実店舗の存在感と独自のメディアスタジオを活用して、統合されたオムニチャネル体験を提供しています。LVMHやL'OréalなどのラグジュアリーブランドはAR(拡張現実)バーチャル試着を推進し、顧客エンゲージメントとコンバージョン率を向上させています。[5]Everything-pr、「L'Oréalのバーチャルメイクアップ試着:デジタル時代のビューティーマーケティングの変革」、everything-pr.com

LydiaやPixpayなどのフィンテック企業は、若年層や十分なサービスを受けていない層に焦点を当て、決済アクセシビリティを向上させています。ブロックチェーン技術に支えられた認証サービスがラグジュアリーリセールセグメントを強化している一方、SaaSツールはInstagram、TikTok、BeReal Commerceなどの新興フランスプラットフォームにわたるシームレスなカタログ統合を促進しています。CNILデータ保護ガイドラインへの準拠が戦略的優位性となりつつあり、企業は規制リスクを管理し消費者の信頼を維持しながら、新機能を効率的に導入できるようになっています。

このセクターはライブコマーススタジオ、マイクロインフルエンサープラットフォーム、ブロックチェーンベースの真正性ソリューションへと移行しています。VeepeeによるRebag Franceの買収などのM&Aは、認証済み中古ラグジュアリー市場の重要性の高まりを示しています。これらのトレンドが進展するにつれて、フランスのソーシャルコマースセクターは、規制コンプライアンス、イノベーション、および合理化された決済プロセスをモバイルファーストのフレームワーク内に統合したプラットフォームをますます優先するようになっており、スケーラビリティと競争上のポジショニングを確保しています。

フランスのソーシャルコマース業界リーダー

Meta Platforms, Inc.

ByteDance Ltd.

Pinterest, Inc.

Snap Inc.

Cdiscount SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Walmartはコレクター向けの週次ライブストリーミングシリーズを導入し、エンターテインメントとEコマースのグローバルな統合の進展を反映しました。ライブ商品デモンストレーション、プレゼント企画、コミュニティとのインタラクションを組み込んだこのアプローチは、中国および米国で確立された慣行をモデルとしています。これはフランスの小売業者が同様の戦略を検討する機会を示しており、ライブストリーミングがリアルタイム販売を促進し、ブランドエンゲージメントを強化し、フランスの若年層でモバイル志向の消費者に対応できることを示しています。

- 2025年9月:La Posteは、小包配送部門Colissimoを通じて、グローバルEコマースプラットフォームTemuとの覚書(MOU)を正式に締結しました。この合意はロジスティクス連携の強化とフランスの地元販売者への支援に焦点を当てています。この取り組みはフランスの消費者と販売者へのサービス改善、地元企業の国際販売の促進、およびロジスティクス業務の最適化を目的としています。ColissimoのロジスティクスケイパビリティとTemuのデジタルプラットフォームを統合することで、この連携は地元販売者(特に中小企業)に信頼性の高い国内外配送、柔軟なフルフィルメントオプション、および環境に配慮した配送ソリューションを提供します。このパートナーシップは販売者のアクセシビリティを拡大し、クロスボーダー取引を簡素化し、モバイル主導のショッピングトレンドと整合することで、フランスの消費者と企業のソーシャルコマースの効率性を向上させます。

- 2025年3月:TikTokはフランスでTikTok Shopを導入し、Gen Zユーザー向けに調整されたアプリ内統合ショッピング機能を提供しました。この取り組みは、TikTokをEU域外の販売者のみなし供給者として指定するEU VAT規制に準拠しながら、国内外の販売者に機会を提供しています。このアプローチはコンプライアンスプロセスを合理化し、クロスボーダー取引を促進し、フランスのモバイル重視の小売環境の発展とクリエイター主導の商品探索の支援に貢献しています。

- 2024年11月:欧州決済イニシアティブ(EPI)傘下のWeroがフランスで決済ソリューションを導入しました。汎欧州インスタント決済プラットフォームとして設計されたWeroは、モバイルアプリケーションを通じて効率的かつ安全なピアツーピアおよびEコマース取引を促進し、全体的なユーザー体験を向上させます。主要なフランスの銀行と連携し、Paylibから移行することで、Weroはデジタル決済プロセスを合理化しました。この取り組みはモバイル中心のショッピングとクリエイター主導のコマースを支援し、様々なプラットフォームにわたってより迅速でアクセスしやすいソーシャル購買を実現しています。

フランスのソーシャルコマース市場レポートの調査範囲

フランスのソーシャルコマース市場レポートは、製品タイプ(アパレル、パーソナルケア・ビューティーケア、アクセサリー、ホーム製品、健康サプリメント、食品・飲料、その他の製品タイプ)、デバイス(ノートパソコン・デスクトップ、スマートフォン)、販売チャネル(ビデオコマース、ソーシャルネットワーク主導型コマース、ソーシャルリセリング、その他の販売チャネルタイプ)、および地域(フランス)によってセグメント化されています。市場予測は金額(USD)で提供されています。

| アパレル |

| パーソナルケア・ビューティーケア |

| アクセサリー |

| ホーム製品 |

| 健康サプリメント |

| 食品・飲料 |

| その他の製品タイプ |

| ノートパソコン・デスクトップ |

| スマートフォン |

| ビデオコマース |

| ソーシャルネットワーク主導型コマース |

| ソーシャルリセリング |

| グループバイイング・チーム購入 |

| 製品レビュー・発見プラットフォーム |

| 製品タイプ別 | アパレル |

| パーソナルケア・ビューティーケア | |

| アクセサリー | |

| ホーム製品 | |

| 健康サプリメント | |

| 食品・飲料 | |

| その他の製品タイプ | |

| デバイス別 | ノートパソコン・デスクトップ |

| スマートフォン | |

| 販売チャネル別 | ビデオコマース |

| ソーシャルネットワーク主導型コマース | |

| ソーシャルリセリング | |

| グループバイイング・チーム購入 | |

| 製品レビュー・発見プラットフォーム |

レポートで回答される主要な質問

フランスのソーシャルコマース市場は2025年にどれだけの収益を生み出しますか?

フランスのソーシャルコマース市場規模は2025年に320億5,300万USDと評価されています。

フランスのソーシャルコマースは2030年にかけてどのくらいの速度で成長すると予測されていますか?

市場価値は2030年までに1,102億5,000万USDに達し、27.65%のCAGRを描くと予測されています。

最も急速に成長する製品カテゴリーはどれですか?

パーソナルケア・ビューティーケアが2030年に向けて29.01%のCAGRという予測で首位となっており、正確なARバーチャル試着機能が牽引しています。

なぜスマートフォンが取引を支配しているのですか?

スマートフォンは2024年の取引量の90.77%を占めており、5Gの速度とアプリ内ウォレットがフリクションを排除しているためですが、デスクトップは依然として高額バスケットの決済を担っています。

広告主戦略に最も影響を与える規制は何ですか?

EUデジタルサービス法は透明性の高い広告開示を義務付けており、2024年の施行開始以来コンバージョンが31%向上しています。

フランスのソーシャルコマースにおける注目すべきイノベーターは誰ですか?

L'Oréal、LVMHおよびCarrefourは、それぞれAR、ブロックチェーン認証、ライブストリーミングストアフォーマットで際立っています。

最終更新日: